11 Ağustos 2017

Yılın ikinci yarısında cari açıkta sınırlı genişleme bekliyoruz

2017 yılı ilk çeyreğinde net ihracatın büyümeye pozitif katkı sağlaması ve bu katkının 2. çeyrekte de devam ettiğine

ilişkin göstergeler, dengeli büyüme görünümüne işaret etmesi açısından olumlu oldu. Bu gelişme sonucunda ekonomik

aktivitenin canlılığını korumasına rağmen nominal cari işlemler açığında belirgin bir genişleme olmadı. Yılın ikinci

yarısında büyümedeki canlılığın süreceği yönündeki beklentiler olumlu olsa da, dış dengenin bu büyüme görünümüne

katkı sağlamaya devam edip etmemesi dış kırılganlıkların seyri açısından oldukça önemli olacak.

Dış Ticaret (USD, 3 aylık Ort. Yıllık değişim)

Dış Ticaret (Miktar, 3 aylık Ort. Yıllık değişim)

19.8%

20%

13.2%

15%

14%

12%

10%

10%

8%

5%

6%

0%

4%

-5%

2%

-10%

0%

-15%

-2%

-20%

-4%

8.0%

3.6%

İhracat

İthalat

Kaynak: TÜİK, Gümrük ve Ticaret Bakanlığı, Garanti Yatırım *Temmuz verisi

Gümrük ve Ticaret Bakanlığı verisidir

İhracat

06.17

05.17

04.17

03.17

02.17

01.17

12.16

11.16

10.16

09.16

08.16

07.16

06.16

05.16

04.16

03.16

02.16

01.16

12.15

01.16

02.16

03.16

04.16

05.16

06.16

07.16

08.16

09.16

10.16

11.16

12.16

01.17

02.17

03.17

04.17

05.17

06.17

07.17

12.15

-6%

-25%

İthalat

Kaynak: TÜİK, Garanti Yatırım

Bu notumuzda dış denge tarafında önemli göstergeler olan dış ticaret ve turizmdeki gelişmeleri özetleyerek,

önümüzdeki dönemde cari işlemler açığına ilişkin beklentilerimizi anlatıyoruz.

İthalatta son aylarda nominal bazda hızlanma olsa da reel bazda ihracat artışı hala güçlü

Temmuz itibarıyla 3 aylık bazda ithalat artışı yıllık yaklaşık %20 ile %13 olan ihracat artışının üstünde gerçekleşti.

Böylece 12 aylık toplamda yıllık ithalat artışı Nisan 2014 sonrası ilk kez yıllık ihracat artışının üzerine çıktı.

Reel dış ticaret verilerine göre ise miktar bazında ihracat artışı ithalatın üzerinde kalmaya devam ediyor. 2.

çeyrekte reel bazda yıllık ihracat artışı %8 ile %4 olan yıllık ithalat artışının üzerinde gerçekleşti. Ancak 1. çeyreğe

göre artış oranlarındaki fark daraldı. Turizm verilerini de dikkate alarak tahmin ettiğimiz net ihracatın büyümeye

katkısını 2. çeyrek için yaklaşık 1.0 puan olarak hesaplıyoruz. (1. çeyrek katkısı 2.2 puan)

Altın ithalatındaki hızlanma dış ticaret görünümünü bozuyor

Son aylarda dış ticaret verilerindeki en dikkat çekici gelişme altın ithalatının belirgin hızlanması oldu.

Henüz Temmuz ayı resmi verileri açıklanmasa da, açıklanan öncü verilere göre ilk 7 ayda yaklaşık 11 milyar USD

altın ithalatı yapılırken; 12 aylık toplam altın ithalatı 15 milyar USD’ye yaklaştı.

Son 12 aylık dönemde altın ihracatının daha sınırlı kalmasıyla, nette altın ithalatı 7.2 milyar USD’ye yükseldi.

Altın ticareti hacminde dikkat çeken ülkeler ise İsviçre, Irak, BAE ve Avusturalya oldu.

Altın ithalatı dışlandığında dış ticaret açığındaki genişleme eğilimi daha sınırlı

Dış ticaret verileri altın hariç değerlendirildiğinde; son aylarda bozulma olsa da, ihracat artışının ithalat artışının

üzerinde kalmaya devam ettiği görülüyor.

Altın hariç 3 aylık ortalama yıllık artış ihracatta %15, ithalatta ise %10 ile daha sınırlı. Ancak Temmuz ayında

ithalatta ihracatın üzerinde gerçekleşen yıllık artış, bu eğilimin devam etmesi durumunda altın hariç

değerlendirildiğinde de eğilimin önümüzdeki aylarda bozulabileceğine işaret ediyor.

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

1

11 Ağustos 2017

İhracatta otomotiv en çok katkı sağlayan sektör; ayrıca hava & uzay taşıtları ihracatı artışı da dikkat çekici

Yılın ilk yarısında yıllık %8 olan ihracat artışının yaklaşık 4 puanı otomotiv sektörü kaynaklı. İhracata katkı

sağlayan diğer sektörler demir & çelik (2 puan), mineral yakıtlar (1 puan) ve hava & uzay taşıtları (1 puan). Öte

yandan altın ihracatı ise 1 puanlık aşağı yönlü etki yaratıyor.

Hava ve uzay taşıtları grubunda 2016 yılı ilk yarısında 0.4 milyar USD olan ihracat, 2017 yılı ilk yarısında 1.2

milyar USD’ye yükseldi. Helikopter ihracatının hızlı arttığı bu dönemde bu mallar yoğunlukla ABD, Almanya ve

İsrail’e ihraç edildi.

İhracat Artışına Katkılar (puan)

İthalat Artışına Katkılar (puan)

10

8

1.1

1.2

6

1.9

4

3.5

2

0.6

1.6

0

1.4

-0.9

-2.0

-0.3

-0.9

-2

12

7

2

-3

-8

2016

Oca-Haz 2017

-4

2016

Hava&uzay taşıtları

Demir Çelik

Otomotiv

Oca-Haz 2017

Mineral yakıt

Altın

Diğer

Kaynak: TÜİK, Garanti Yatırım

Diğer

Otomotiv

Demir&Çelik

Gemiler

Elektirkli makine

Altın

Hava&uzay taşıtı

Makine

Mineral yakıt

Kaynak: TÜİK, Garanti Yatırım

Hava ve uzay taşıtları grubunda önceki yıla göre ithalat 1.7 milyar USD azalarak 2017 ilk yarısında 1.2 milyar

USD’ye düştü. Böylece katma değeri yüksek ihracatta karşılaştırmalı iyileşme oldu. Önceki yıla göre orta-ileri

teknoloji ürünlerinin ihracat içindeki payı %36.1’den %38.0’e yükselirken; bu ürünlerin ithalat içindeki payı %

62.4’ten %56.3’e indi.

İthalat artışında enerji ve altın ithalatı etkili

Yılın ilk yarısında %9 olan yıllık ithalat artışının; 6 puanı altın, 4 puanı mineral yakıtlar (enerji) kaynaklı oldu. Diğer

sektörler içinde demir çelik, gemi ithalat artışına katkı sağlarken; hava & uzay taşıtı, otomotiv, elektrikli makine,

makine ve teçhizat sektörleri toplam ithalatı aşağı çeken sektörler oldu.

12 aylık toplam enerji ithalatı 31.4 milyar USD ile 2016 sonuna göre yaklaşık 4.2 milyar USD arttı. 2017

toplamında enerji ithalatının yaklaşık 7 milyar USD artmasını bekliyoruz. Bu kapsamda yılın ikinci yarısında enerji

kaynaklı olarak ithalatta 3 milyar USD civarında ek artış gerçekleşebilir.

Rusya ve Birleşik Arap Emirlikleri ile dış ticaret hacmi artıyor

Önceki yıla göre ülke bazında ihracatta payı artan ülkeler olarak İtalya, İspanya, Rusya, ABD, Irak, BAE öne

çıkarken; İran, İsviçre ve İngiltere’ye ihracat performansında kayıp var.

İthalat tarafında ise İsviçre, Rusya, Avusturalya, Malezya, BAE, İran’ın payı artarken; Almanya, ABD ve Çin’in payı

azalıyor.

İhracat performansında etkili faktörler

Ekonomide ihracatı belirleyen ana unsurlar dış talep ve döviz kuru (fiyat). Ancak yapılan analizler gösteriyor ki, bu

etkenlerin ihracat üzerindeki belirleyiciliği sektör, firma ve ihracat pazarına göre değişiklik gösteriyor. Bu nedenle

ihracatı etkileyen faktörlerdeki değişimin ihracata yansımasında farklılıklar olabiliyor.

Örneğin; AB’ye yapılan ihracatta bu bölgede gelirlerdeki (talep) değişiminin fiyattan daha etkili olduğu; Ortadoğu

ve Afrika bölgesindeki ülkelerde ise ana belirleyicinin fiyat olduğu görülüyor. Son dönemde AB ekonomisindeki

toparlanma da özellikle otomotiv sektöründe hızlı ihracat artışlarının gerçekleşmesini sağladı.

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

11 Ağustos 2017

Öte yandan sektörlerin ara ve hammadde ithalat ihtiyacına göre sektörlerin döviz kurundaki gelişmelerden ne

ölçüde etkileneceği değişirken; firma bazında FX borçluluğu da döviz kurundaki değişimlerin bilanço üzerinde

yarattığı etkiler nedeniyle firma bazında ihracat performansını farklı etkileyebiliyor.

Turizm gelirlerindeki artış sınırlı kalıyor.

Dış dengede dış ticaret dışında etkili olan diğer önemli bir faktör turizm performansı. Türkiye’ye gelen turist sayısı

yılın ilk 6 ayında yıllık %14 artarken; brüt turizm gelirleri %2 azaldı. Son aylarda Rusya’dan gelen turist sayısındaki

hızlı artışla birlikte 2016 yılının ilk 6 ayında %1.7 olan Rusya’dan gelen turistlerin payı 2017 yılının ilk 6 ayında %

13.8’e çıktı.

Turist Sayısı & Turizm Gelirleri

Ülke Bazında Turist Sayısı

50%

43.0%

Oca-Haz 17

(milyon kişi)

40%

30%

19.8%

20%

10%

0%

-10%

-20%

-30%

-40%

Brüt Turizm Geliri

05.17

03.17

01.17

11.16

09.16

07.16

05.16

03.16

01.16

11.15

09.15

07.15

05.15

03.15

01.15

-50%

1.7

1.2

1.1

1.0

0.8

6.4

12. 2

13.8%

10.2%

8.8%

8.2%

6.5%

52.5%

Yıllık

Değişim

820%

-17%

3%

17%

2%

1%

14%

Turist Sayısı

Kaynak: TCMB, Garanti Yatırım

Rusya

Almanya

Gürcistan

İran

Bulgaristan

Diğer

Toplam

Pay

Kaynak: Kültür ve Turizm Bakanlığı, Garanti Yatırım

2017 yılının ilk yarısında Almanya’dan gelen turistlerin payı ise %14’ten %10.2’ye düştü. Avrupa’dan gelen turist

sayısı 2016 yılındaki %13’lük düşüşün üzerine %28 daha azalarak 4.8 milyon kişiye indi. Rusya’dan gelen turist

sayısı ise %87’lik düşüşün ardından %14 artarak 1.7 milyon kişi oldu.

Turist başına harcamaların TL’nin belirgin değer kaybetmesinin de etkisiyle sınırlı kalması turizm gelirlerinde

ancak sınırlı bir iyileşme gerçekleşmesine neden oluyor. Haziran itibarıyla brüt turizm gelirleri 12 aylık toplamda

2016 sonuna göre neredeyse aynı kalırken; 2017 yılı toplamında 2-3 milyar USD seviyesinde artış olabileceğini

gösteriyor. Bu da 2016 yılında turizm gelirlerinde gerçekleşen yaklaşık 8 milyar USD’lik düşüş dikkate alındığında;

sektörde toparlanmanın sınırlı kalacağına işaret ediyor.

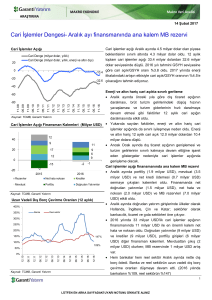

Cari İşlemler açığında genişleme bekliyoruz

Temmuz ayındaki yüksek dış ticaret açığı cari işlemler açığının da Temmuz ayında hızlı genişleyeceğine işaret

ediyor. Dış ticaret açığını dikkate alarak; Temmuz ayında 12 aylık toplam cari işlemler açığının yaklaşık 3 milyar

USD genişleyerek 37.5 milyar USD’ye yakın gerçekleşeceğini tahmin ediyoruz.

Yılın ikinci yarısında ekonomide bir yavaşlama beklemiyoruz. 2017 yılı için %5 olan büyüme tahminimizle iç talebin

canlılığını koruyacağını tahmin ediyoruz. Yıl sonunda cari işlemler açığının 39.3 milyar USD’ye (GSYH’nin %4.8’i)

çıkacağını tahmin ediyoruz.

Yüksek altın ithalatı, beklentilerin üzerine çıkan petrol fiyatı, iç talepte hızlanma, artan jeopolitik risklerle turizm

sektöründe görülebilecek riskler cari işlemler açığında yukarı yönlü riskler yaratabilir. Öte yandan ihracat artışının

ivmelenerek devam etmesi, sınırlı kalan petrol fiyatları, turizmde beklenin üzerinde bir gelir artışı, baskılanan iç

talep ise cari işlemler açığı üzerinde aşağı yönlü riskler yaratabilir.

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

11 Ağustos 2017

Önceki yıllarda finans dışı özel sektör kaynaklı olarak bozulan yatırım tasarruf açığındaki genişleme kamudaki

olumlu mali performansla sınırlandırıldı. İyileşen kamu maliyesi, cari işlemler açığı artışını da sınırlayıcı bir faktör

oldu. Ancak özellikle 2017 yılında kamu maliyesinde gerçekleşen kötüleşmenin kalıcı olması, özel sektör yatırım

açığının mevcut seviyede kalması durumunda cari işlemler açığında önümüzdeki yıllarda ek bir genişlemeye

neden olabilir. Öte yandan AB ile Gümrük Birliği müzakerelerinde olumlu yönde gelişebilecek her türlü adım ve/

veya enerji ithalatında kalıcı bir düşüş, uzun vadede mal ve hizmet tarafında dış ticaret açığını daraltarak cari

işlemler açığında yapısal bir iyileşme sağlayabilir.

Altın Hariç İhracat ve İthalat

(3 aylık ortalama, Yıllık Değişim, %)

Altın İhracatı ve İthalatı

(12 ay toplam, milyar USD)

16

14.6

Altın ithalatı

Altın ihracatı

12

7.5

8

20%

15%

10%

5%

0%

-5%

-10%

-15%

-20%

-25%

04.17

09.16

02.16

07.15

12.14

05.14

10.13

03.13

08.12

01.12

06.11

11.10

04.10

09.09

02.09

0

07.08

15.4%

9.7%

12.15

01.16

02.16

03.16

04.16

05.16

06.16

07.16

08.16

09.16

10.16

11.16

12.16

01.17

02.17

03.17

04.17

05.17

06.17

07.17

4

12.07

Altın hariç ihracat

Cari Açık ve Net Enerji İthalatı

(GSYH’ya Oran)

Tasarruf Yatırım Farkı ve Cari Açık

(GSYH’ya Oran)

6%

10%

10%

5%

8%

9%

6%

4%

4%

3%

2%

1%

0%

Cari Açık/GSYH

7%

7%

6%

5%

0%

4%

-2%

3%

-4%

2%

Enerji Hariç Cari Açık/GSYH

9%

8%

2%

2009 2010 2011 2012 2013 2014 2015 2016

Tasarruf Yatırım Farkı (sol)

Altın hariç ithalat

6%

6%

6%

5%

5%

5%

5%

5%

4% 4%

4%

4%

4%

3%

1%

0%

2011 2012 2013 2014 2015 2016 2017T 2018T

Net Enerji İthalatı/GSYH

Cari Açık/GSYH

Kaynak: TÜİK, TCMB, Garanti Yatırım T: Garanti Tahmin

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

ARAŞTIRMA

Nihan Ziya Erdem

Melis Öztürk

Baş Ekonomist

Direkt Tel :+90 212 384 11 31

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

[email protected]

Araştırma Uzmanı

Direkt Tel :+90 212 384 11 21

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

[email protected]

UYARI NOTU

Model Portföy hisseleri, Araştırma Bölümü’nün Endeks Üzeri (EÜ) ve Endekse Paralel (EP) tavsiyesi

verdiği hisseler arasından; şirketlerin uzun dönemli mali verilerine dayalı olarak yapılan temel analiz

ve kısa vadeli beklentiler bir arada değerlendirilerek oluşturulmuştur. Tercih etmediğimiz hisseler ise

benzer analizler ile, Araştırma Bölümü’nün Endekse Paralel (EP) ve Endeks Altı (EA) tavsiyesi

verdiği hisseler arasından seçilir. Model Portföy değişiklik raporunda, hissenin portföye giriş ya da

çıkış gerekçesi belirtilir. Bir hissenin Model Portföy’e girmesi ya da çıkması uzun vadeli temel

tavsiyesinin değiştiği anlamına gelmemektedir. Model Portföy, sanal bir portföy olup; piyasa

beklentimiz ve de içerisinde yer alan hisselerin beklentileri doğrultusunda ağırlıklandırılarak kümülatif

performansı ile değerlendirilmektedir. Dolayısıyla Model Portföy ve Model Portföy kapsamında

yapılan değişimler, yatırımcının risk ve getiri tercihleri ile birebir örtüşmeyebilir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak

kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar

sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde

sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği

kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez,

alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal

düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]