GENEL MUHASEBE

Turizm Fakültesi Ders Notu

ERCİYES ÜNİVERSİTESİ

İKTİSADİ ve İDARİ BİLİMLER FAKÜLTESİ

I

İçindekiler

BİRİNCİ BÖLÜM

MUHASEBE İLE İLGİLİ TEMEL KAVRAMLAR ................................................................................... 1

1.1. Muhasebenin Tanımı ......................................................................................................... 1

1.2. Muhasebenin Özellikleri .................................................................................................... 1

1.3. Muhasebenin Türleri .......................................................................................................... 1

1.4. Muhasebenin Ürettiği Bilgilerden Yararlanan Kişi Ve Kuruluşlar (Paydaşlar) .................... 2

1.5. Muhasebenin Gelişimi ....................................................................................................... 2

1. 5.1. Dünyada Muhasebenin Gelişimi ................................................................................ 2

1.5.2. Türkiye’de Muhasebe Mesleği .................................................................................... 3

1.6. Muhasebeci Türleri ............................................................................................................ 4

1.7. Muhasebeye Yön Veren İlke Ve Kavramlar ........................................................................ 5

1.7.1. Muhasebenin Temel Kavramları ................................................................................. 5

1.7.2. Bazı Önemli Muhasebe Terimleri ................................................................................ 6

İKİNCİ BÖLÜM

MUHASEBE TEMEL EŞİTLİĞİ (BİLANÇO EŞİTLİĞİ), BİLANÇO ve GELİR TABLOSU ........................... 7

2.1. Muhasebe Temel Eşitliği .................................................................................................... 7

2.2. Bilanço ................................................................................................................................ 8

2.3. Gelir Tablosu ...................................................................................................................... 9

2.4. Bilanço Ve Gelir Tablosu İle İlgili Örnekler ....................................................................... 12

ÜÇÜNCÜ BÖLÜM

MUHASEBEDE HESAP .................................................................................................................. 15

3.1. Hesap Kavramı ................................................................................................................. 15

3.2. Hesap Türleri .................................................................................................................... 16

3.2.1. Bilanço Hesapları....................................................................................................... 16

3.2.2. Gelir Tablosu Hesapları ............................................................................................. 17

3.2.3. Dönem Karı veya Zararı Hesabı ................................................................................. 17

3.3. Hesapların Sınıflandırılması.............................................................................................. 20

3.4. Hesap Planı....................................................................................................................... 21

DÖRDÜNCÜ BÖLÜM

DEFTERLER ve BELGELER ............................................................................................................. 23

4.1. Defterler ........................................................................................................................... 23

4.2. Belgeler ............................................................................................................................ 24

II

BEŞİNCİ BÖLÜM

MUHASEBE SÜRECİ ..................................................................................................................... 27

5.1. Dönem Başı İşlemler ........................................................................................................ 27

5.2. Dönem İçi İşlemler ........................................................................................................... 28

5.3. Dönem Sonu İşlemleri ...................................................................................................... 29

ALTINCI BÖLÜM

TİCARİ MALLAR HESABININ İZLENMESİ ...................................................................................... 42

6.1. Stok İzleme Yöntemleri .................................................................................................... 42

6.1.1. Aralıklı Envanter Yöntemine Ticari Mallar Hesabı ile İlgili Özellikli İşlemler ............. 43

1

BİRİNCİ BÖLÜM

MUHASEBE İLE İLGİLİ TEMEL KAVRAMLAR

1.1. Muhasebenin Tanımı

Tamamen veya kısmen mali karakterde ve para ile ifade edilebilen işlemlere ait anlamlı

ve güvenilir bilgileri sağlayacak biçimde verilerin ilgili kaynaklardan toplanmasına,

doğrulukların saptanmasına, kaydedilmesine, sınıflandırılmasına, raporlar halinde sunulmasına,

analiz ve yorumlanmasına muhasebe denir. Bu işi yapan kişiye ise muhasebeci denir.

Muhasebeyi örgütün (organizasyonun) dili olarak görmek gerekir.

1.2. Muhasebenin Özellikleri

Para ile ifade edilebilmeleri ve mali (finansal) özellikte olması

Belgelerin, verilerin kontrol edilmesi

Doğruluğun saptanması

Kaydedilmesi

Belgeden – Deftere

Çift taraflı kayıt yöntemiyle kaydederiz.

Sınıflandırma

Aynı nitelikli işlemler hesap adı altında toplanır.

Bilgiyi özetleyip, raporlamak gerekir

Mali Tablolar (Bilanço, Gelir Tablosu) ile raporlama yapılır.

Analiz ve yorumlama

1.3. Muhasebenin Türleri

1) Genel Muhasebe (Finansal Muhasebe)

Ticari işletmelerin kullandığı muhasebe türüdür.

2) Uzmanlık (İhtisas) Muhasebesi

Sektöre özel çözümlerin üretildiği muhasebe türlerinin genel adıdır. Bunlar:

o Banka Muhasebesi : Bankaların, kendilerine has işlemleri için kullandıkları

muhasebe türüdür.

o İnşaat Muhasebesi : İnşaat işletmelerinin, kendilerine has işlemleri için kullandıkları

muhasebe türüdür.

o Maliyet Muhasebesi : Sanayi-üretim işletmelerinin kullandığı muhasebe türüdür.

o Yönetim Muhasebesi : Muhasebenin ürettiği bilgilerin analizi ve yorumunun

yapıldığı, işletme ile ilgili alınacak kararlarda yönetime yardımcı olan muhasebedir.

o Muhasebe Denetimi (Bağımsız Denetim – Auditing) : Muhasebenin ürettiği

bilgilerin çeşitli ölçütlere uygunluğu ve doğruluğunun değerlendirilmesi için

geliştirilmiştir.

2

1.4. Muhasebenin Ürettiği Bilgilerden Yararlanan Kişi Ve

Kuruluşlar (Paydaşlar)

1)

2)

3)

4)

5)

6)

İşletmenin sahipleri (Ortaklar) – İç Paydaş

Ortak olmayı düşünenler (Yatırımcılar)

İşletme personeli ve sendikalar – İç Paydaş

Bankalar (kredi verenler) – Dış Paydaş

Yatırım ve finans kuruluşları

Devlet – Dış Paydaş

Devletin en önemli kaynağı vergidir.

Dolaysız

(Doğrudan)

Vergiler

30%

Vergiler

Dolaylı Vergiler

*KDV (Katma Değer Vergisi)

*ÖTV (Özel Tüketim Vergisi)

vs.

Dolaylı

Vergiler

70%

Dolaysız Vergiler

*Gelir Vergisi

*Kurumlar Vergisi

vs.

7) Diğer işletmeler ve kamuoyu – Dış Paydaş

Diğer İşletmeler

: Rakipler

Kamuoyu

: Halk

1.5. Muhasebenin Gelişimi

1. 5.1. Dünyada Muhasebenin Gelişimi

Luca Pacioli

Muhasebenin babasıdır

Kitabı : Summa de Arithmetica (1494)

Çift Taraflı Kayıt Tekniği (Muzaaf Yöntem) Abdülhamid Dönemi

Cumhuriyet Döneminde üç ekol (okul) vardır. Bunlar:

1) Fransız (1926’ya kadar)

2) Alman (1926 – 1960)

3) ABD (1960 ve sonrası)

*1926 – 1960

kurulmuştur.

: Alman Prof. Sochsenberg tarafından Sümerbank muhasebe sistemini

3

*Hukukçu Prof. Hirsch Türkiye ‘yi çok sevmiştir. 1926 tarihli TTK’nın (Türk Ticaret Kanunu)

babasıdır.

*1926 tarihli TTK, 2011’de değiştirilmiş ve “Yeni TTK” Prof. Dr. Ünal Tekinalp tarafından

yazılmıştır.

*1960 ve sonrası : Türkiye ABD’ye hocalar göndermeye başlamıştır ve bu hala devam

etmektedir.

1.5.2. Türkiye’de Muhasebe Mesleği

Türkiye’de muhasebe mesleğindeki gelişmeler yasal düzenlemelerle gerçekleşmiştir.

Türkiye’de muhasebeye yön veren başlıca yasal düzenlemeler şunlardır:

1926

•TTK (Türk Ticaret Kanunu)

1950

•Türk Vergi Kanunları

•İlk düzenlemelerdir.

•Gelir V.K., Kurumsal V.K., VUK (Vergi Usul Kanunu)

1980

•24 Ocak Kararları alınmıştır.

•Karma Ekonomi

•Liberal Ekonomi (Serbest Piyasa Ekonomisi)

1985

1986

1989

•İMKB (İstanbul Menkul Kıymetler Borsası) kurulmuştur.

•Şu andaki BİST (Borsa İstanbul)

•Sermaye Piyasası Kuruluşu (SPK)

•Halka açık şirketlerle ilgili düzenleme ve denetleme yapan kuruluştur.

•3568 Sayılı Muhasebe Meslek Yasası

1992

•Maliye Bakanlığı MSUGT (Muhasebe Sistemi Uygulama Genel Tebliği)

•Tekdüzen Muhasebe Sistemi

•1 Ocak 1994'te yürürlüğe girdi

2011

•Yeni TTK

•TMS (Türkiye Muhasebe Standardı) ve TFRS (Türkiye Finansal Raporlama Standardı) (TMS=UMS,

TFRS=UFRS)

Hangi işletmelerin TMS/TFRS’ye göre kayıt tutacağına ilişkin ilk düzenleme olan

“Sermaye şirketleri 01.01.2013’ten itibaren UMS/UFRS’lere uygun TMS/TFRS’lere göre kayıt

4

tutacaktır” şeklindeki ifade sonrasında iptal edilerek, “Halka açık şirketler TMS/TFRS’ye uygun

finansal tablo düzenleyeceklerdir.” şeklindeki düzenleme hayata geçmiştir.

1.6. Muhasebeci Türleri

1) Serbest Muhasebeci (SM)

2008 yılında kaldırılmıştır.

2 yıllık staj süresi vardır.

2) Serbest Muhasebeci Mali Müşavir (SMMM)

4 yıllık lisans eğitimi + Staj + Sınav

Muhasebecilik yaparlar.

3) Yeminli Mali Müşavir (YMM)

Vergi denetimi yapar.

Muhasebe defterlerini tutmazlar.

Mali Müşavir Nasıl Olunur?

4 yıllık işletme, iktisat vb. dallarda lisans mezunu olan herkes 3 yıl staj yaptıktan ve

SMMM sınavını kazandıktan sonra SMMM olabilir.

Sınav Konuları Nelerdir?

Finansal Tablolar Analizi

Maliyet Muhasebesi

Muhasebe Denetimi

Vergi Mevzuatı ve Uygulama

Hukuk (Ticaret Hukuku, Borçlar Hukuku, İş Hukuku, İdari Yargılama Hukuku)

Meslek Hukuku

YMM Olma Şartları Nelerdir?

10 yıl mali müşavirlik yapmış olmak ve sınavlardan başarılı olmaktır.

Muhasebe

Denetim

SMMM'ler

Vergi Denetimi

Mütekabiliyet

(karşılıklılık)

esasına göre

Bağımsız Denetçi

bilançoyu inceler

Bağımsız denetçi olmak için; SMMM veya YMM unvanlarını almış olmak, 3 yıl denetim

yapmak ve sınavda başarılı olmak gerekir.

5

1.7. Muhasebeye Yön Veren İlke Ve Kavramlar

Genel kabul görmüş muhasebe ilkelerinin kabulü ve geliştirilmesindeki amaç;

muhasebe uygulamalarında farklılıkları azaltmak, muhasebe yöntem ve usullerinde uyumlu

(tutarlı) bir uygulamaya yer vermek, işletme içi ve işletmeler arası karşılaştırmaya elverişli

bilgilerin, verilerin, tabloların ve raporların üretimine olanak sağlamaktır. Genel kabul görmüş

muhasebe ilkelerinin dayanağı temel muhasebe kavramlarıdır (varsayımlarıdır).

Temel Kavramlar

• 1-Sosyal Sorumluluk Kavramı

• 2-Kişilik Kavramı

• 3-İşletmenin Sürekliliği Kavramı

• 4-Dönemsellik Kavramı

• 5-Para Ölçüsü Kavramı

• 6-Tarafsızlık (Objektif Belge) Kavramı

• 7-Maliyet Esası Kavramı

• 8-İhtiyatlılık Kavramı

• 9-Tutarlılık Kavramı

• 10-Tam Açıklama Kavramı

• 11-Önemlilik Kavramı

• 12-Özün Önceliği Kavramı

Muhasebe İlkeleri

• 1-Bilanço İlkeleri

• 2-Gelir Tablosu İlkeleri

1.7.1. Muhasebenin Temel Kavramları

1) Sosyal Sorumluluk Kavramı

Muhasebenin ve muhasebecinin topluma karşı sorumluluğunun olmasıdır.

2) Kişilik Kavramı

İşletmenin, sahiplerinden ve yöneticilerinden ayrı bir kişiliği vardır. Bu kişilik tüzel

kişiliktir. Bu kavramı işletme ortakları sevmez.

3) Süreklilik Kavramı

İşletmeye bir ömür biçilemez. Ömrü yöneticiye bağlı değildir.

4) Dönemsellik Kavramı

İşletmenin önceki ve sonraki durumlarının karşılaştırılabilmesi için sürekli kabul edilen

ömrü belirli dönemlere ayrılır. Örneğin; ömrü yıllara ayrılan bir işletmenin iki ayrı yıldaki

durumu karşılaştırılabilir.

Devlet 3 ayda bir hesap (geçici vergi) ister.

5) Para Ölçüsü Kavramı

Muhasebenin ölçüm birimi paradır. Türkiye’de TL ile tutulur. Ancak serbest bölge ve

gümrüklerde hem $ hem de TL ile tutulur.

6

6) Tarafsızlık (Objektif Belge) Kavramı

Muhasebe kayıtlarının objektif olması gerekir. Objektif belgelerin neler olduğu VUK ve

TTK’da belirtilmiştir. Bunlar; faturalar, sevk irsaliyesi, perakende satış fişi, gider pusulası,

müstahsil makbuzu, yolcu bileti, konaklama belgeleri, taşıma irsaliyesi, çek, senet (bono),

poliçe’dir. Bu belgelere dış belgeler denir ve devlet bunları işletmeden ister. İç belgeler ise

şirketin kendisi için hazırladığı belgelerdir ve devlet bunları istemez.

7) Maliyet Esası Kavramı

Para ve alacaklar dışındaki bütün aktifler ile gider kalemleri elde edilme maliyeti ile

muhasebeleştirilmelidir. İşletme içinde varlıkların şekil değiştirmesi ve giderlerin

tüketilmesinde de elde edilme maliyeti esası izlenmelidir.

Maliyet Bedeli= Alış Bedeli + Alış Giderleri

8) İhtiyatlılık Kavramı

Var olan veya beklenen zararla ilgili tedbir almaktır.

9) Tutarlılık Kavramı

Seçilen muhasebe yöntem ve usullerini (muhasebe politikalarını) zorunlu bir neden

olmadıkça yıldan yıla değiştirmemektir.

10) Tam Açıklama Kavramı

Önemli bilgiler finansal tablo ile ilgili karar alıcılara eksiksiz ve güvenilir sunulmalıdır.

Finansal tablo dipnotları bu kavram gereği yazılır.

11) Önemlilik Kavramı

Karar alıcıların kararını etkileyen bilgi (hesap kalemi veya mali bir olay) önemli nitelikte

demektir ve okuyucuya mutlaka sunulmalıdır.

12) Özün Önceliği Kavramı

İşlemlerin muhasebeye yansıtılmasında hukuki biçimlerinden çok özlerinin (esasının)

dikkate alınmasını öngören kavramdır.

1.7.2. Bazı Önemli Muhasebe Terimleri

1. Tahakkuk Esası – Nakit Esası

Gelir ve giderler, tahsil edildikleri veya ödendikleri döneme bakılmaksızın,

gerçekleştikleri (tahakkuk ettikleri) dönemin gelir veya gideri olarak kaydedilir. Nakit esaslı

muhasebede ise, nakden ödeme veya tahsil söz konusu olduğu zaman kayıtlara işlenir.

2. Sermaye – Özsermaye (Özvarlık)

Bir işletmenin kuruluşunda, ortakların işletmeye koyduğu değerlere sermaye denir.

Özsermaye ise işletme faaliyete geçtikten sonra kendi yarattığı değerlerin (kar veya zarar)

sermayeye eklenmesiyle bulunur. Sermaye kolay kolay değişmez, özsermaye değişir.

Özsermaye = Sermaye + Kar - Zarar

3. Gelir – Gider

Özsermayeyi artıran unsurlar gelir, azaltan unsurlar ise giderdir. En önemli gelir kalemi

satış hasılatıdır. En önemli gider kalemi ise satışların maliyetidir.

Gider bir varlığa dönüşürse maliyet olur, dönüşmezse zarar olur.

7

İKİNCİ BÖLÜM

MUHASEBE TEMEL EŞİTLİĞİ (BİLANÇO EŞİTLİĞİ), BİLANÇO ve

GELİR TABLOSU

2.1. Muhasebe Temel Eşitliği

Aktif(ler) = Pasif(ler)

Varlıklar = Kaynaklar

Varlıklar = Özsermaye + Borçlar

Varlıklar ekonomik yapıyı, kaynaklar ise mali yapıyı gösterir.

Varlığın kaynağı iki adettir. Bunlar;

1. Ortakların koyduğu değer

2. Borç

Muhasebe temel denklemi bir işletmenin herhangi bir andaki kesitidir. Bu denkleme

etkileri bakımından işlemler ikiye ayrılır:

Sonuç meydana getirmeyen işlemler

Sonuç meydana getiren işlemler

Şayet bir ticari işlem, özsermayeyi (özvarlığı) etkiliyorsa sonuç meydana getiren

işlemdir.

Örnek:

1) CAN İşletmesi 100.000 TL nakdi sermaye ile işe başlamıştır.

Kasa (100.000) = Özsermaye (100.000) + Borçlar (0)

2) Yarısı peşin yarısı borçlanarak (kredili, vadeli olarak) 20.000 TL taşıt alınmıştır.

Kasa (90.000) + Taşıtlar (20.000) = Özsermaye (100.000) + Borçlar (10.000)

3) Borçlanarak, 200 TL’ye benzin alınmıştır. [Sonuç Hesabı] (Gider, özsermayeyi değiştirir)

Kasa (90.000) + Taşıtlar (20.000) = Özsermaye (99.800) + Borçlar (10.200)

4) 4 adet makine, tanesi 10.000 TL’den peşin satın alınmıştır. İşletme, makine alış-satışı

yapmaktadır.

Kasa (50.000) + Taşıtlar (20.000) + Ticari Mal (40.000) = Özsermaye (99.800) + Borçlar (10.200)

5) 2 adet ticari mal, tanesi 15.000 TL’den 10.000 TL’si peşin, kalanı vadeli (kredili)

satılmıştır.

8

Kasa (60.000) + Taşıtlar (20.000) + Ticari Mal (20.000) + Alıcılar (20.000) = Özsermaye (109.800)

+ Borçlar (10.200)

6) 100.000 TL banka kredisi kullanarak bir iş yeri satın alınmıştır.

Kasa (60.000) + Taşıtlar (20.000) + Ticari Mal (20.000) + Alıcılar (20.000) + Binalar (100.000) =

Özsermaye (109.800) + Borçlar (110.200)

7) 1.000 TL faiz ödenmiştir.[Sonuç Hesabı]

Kasa (59.000) + Taşıtlar (20.000) + Ticari Mal (20.000) + Alıcılar (20.000) + Binalar (100.000) =

Özsermaye (108.800) + Borçlar (110.200)

KAR/ZARAR = Dönem Sonu Özsermaye – Dönem Başı Özsermaye

= 108.800 – 100.000

= 8.800 TL Kar elde edilmiştir.

Aktif

(Varlıklar)

Kasa

Ticari mal

Alıcılar

Taşıtlar

Binalar

Aktif Toplamı

CAN İŞLETMESİ

31.12.2017 TARİHLİ BİLANÇOSU

59.000 TL Borçlar

20.000 TL Sermaye

20.000 TL Kar

20.000 TL

100.000 TL

Pasif

(Kaynaklar)

110.200 TL

100.000 TL

8.800 TL

219.000 TL Pasif Toplamı

219.000 TL

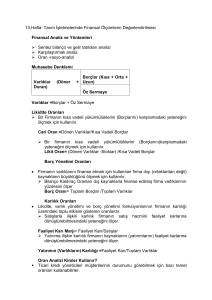

Finansal Tablolar

Temel Tablolar

Ek Tablolar

• Bilanço

• Gelir Tablosu

• Nakit Akım Tablosu

• Fon Akım Tablosu

• Kar Dağıtım Tablosu

• Özsermaye Değişim Tablosu

Bilanço

Finansal Durum Tablosu

Gelir Tablosu Performans Tablosu

Bu ikisine temel finansal tablolar denir.

2.2. Bilanço

Bilanço, bir işletmenin belirli bir andaki mali durumunu gösteren tabloya denir.

Benzetmek gerekirse, bilanço bir işletmenin anlık fotoğrafıdır.

9

Bilançonun aktif değerlerinin gösterilmesinde maliyet esası, borçların gösterilmesinde

tahakkuk esası kabul edilmektedir. Bu kavramlar ve ilkelerin uygulanması sonucu verilerin

doğruluk, güvenilirlik ve karşılaştırma niteliklerine sahip olması gerekir.

İki tip bilanço vardır. Bunlar;

1. Hesap Tipi Bilanço

2. Rapor Tipi Bilanço

Ülkemizde, MSUGT’ye göre hesap tipi bilanço benimsenmiştir.

CAN İŞLETMESİ

Pasif

31.12.2017 TARİHLİ

(Kaynaklar)

BİLANÇOSU

I. DÖNEN VARLIKLAR

300.000 III. KISA VADELİ

300.000

YABANCI KAYNAKLAR

1 yıl içerisinde paraya çevrilen 1 yıl içerisinde ödenecek borçlardır.

varlıklardır.

(Satıcılar, Banka Kredileri, Borç

(Kasa, Banka, Alıcılar, Ticari Mallar, Senetleri, Ödenecek Vergi ve Fonlar,

Alınan Çekler, Hisse Senedi, Alacak Ödenecek

Sosyal

Güvenlik

Senetleri)

Kesintileri)

II. DURAN VARLIKLAR

500.000 IV. UZUN VADELİ

---------YABANCI KAYNAKLAR

1 yıl içerisinde paraya çevrilmesi 1 yıldan uzun vadeli borçlardır.

düşünülmeyen varlıklardır.

(Banka Kredileri, Çıkarılmış

(Binalar, Makineler, Demirbaşlar, Tahviller)

Taşıtlar)

V. ÖZKAYNAKLAR

500.000

(ÖZSERMAYE)

Sermaye, Dönem Karı, Dönem

Zararı, Geçmiş Yıl Kar veya Zararı

Aktif Toplamı

^

[EKONOMİK YAPI]

800.000 Pasif Toplamı

^

[MALİ YAPI]

800.000

VADEYE GÖRE

LİKİDİTEYE GÖRE (Paraya Çevrilme kabiliyeti)

Aktif

(Varlıklar)

NOT: Ok işaretlerinin gösterdiği yönlere doğru likidite ve vade azalmaktadır.

2.3. Gelir Tablosu

Bir işletmenin, belirli bir dönemine ait faaliyet sonuçlarını gösteren tabloya denir. Gelir

tablosu, ilgili döneme ait (3 ay, 6 ay, yıllık olabilir) gelir ve gider kalemlerini ayrıntılı olarak

göstererek yöneticilere (karar alıcılara) yardımcı olur. Gelir tablosu, bilanço gibi statik

(durağan) değil, dinamik bir tablodur.

10

İki tip gelir tablosu vardır. Bunlar;

1) Hesap Tipi Gelir Tablosu

2) Rapor Tipi Gelir Tablosu

Hesap Tipi Gelir Tablosu

Giderler

Satışların Maliyeti

Genel Yönetim Giderleri

Pazarlama Satış Dağ. Gid.

Finansman Giderleri

Giderlerin Toplamı

Dönem Karı

Toplam

CAN İŞLETMESİ

01.01.2017 – 31.12.2017 Dönemi

Gelir Tablosu (Kar/Zarar Cetveli)

200.000 Satışlar

70.000 Komisyon Gelirleri

20.000 Faiz Gelirleri

30.000

320.000 Gelirlerin Toplamı

80.000 Dönem Zararı

400.000 Toplam

Gelirler

300.000

80.000

20.000

400.000

----------400.000

Rapor Tipi Gelir Tablosu

CAN İŞLETMESİ 01.01.2017 - 31.12.2017 Dönemi Gelir Tablosu (TL)

A. Brüt Satışlar

------------------ TL

B. Satış İndirimleri (-)

(------------------) TL

C. Net Satışlar

------------------ TL

D. Satışların Maliyeti (-)

(------------------) TL

Brüt Satış Karı / Zararı

------------------ TL

E. Faaliyet Giderleri (-)

(------------------) TL

Faaliyet Karı / Zararı

------------------ TL

F. Diğer Faaliyetlerden Olağan Gelir ve Karlar

------------------ TL

G. Diğer Faaliyetlerden Olağan Gider ve Zararlar (-)

(------------------) TL

H. Finansman Giderleri (-)

(------------------) TL

Olağan Kar / Zarar

------------------ TL

J. Diğer Olağandışı Gelir ve Karlar

------------------ TL

K. Diğer Olağandışı Gider ve Zararlar (-)

(------------------) TL

Dönem Karı / Zararı

------------------ TL

L. Dönem Karı Vergi ve Yasal Yükümlülük Karşılığı (-)

(------------------) TL

Dönem Net Karı / Zararı

------------------ TL

Satılan Malın Maliyeti (SMM) = Dönem Başı Stok + Dönem İçi Net Alışlar - Dönem Sonu Stok

Dönem İçi Net Alışlar = Dönem İçi Alışlar + Alış Giderleri – Alış İadesi – Alış İskontosu

Satılan Malın Maliyeti (SMM) = Dönem Başı Stok + (Dönem İçi Alışlar + Alış Giderleri – Alış

İadesi – Alış İskontosu) – Dönem Sonu Stok

11

Örnek: ABC İşletmesi 2017 yılına ait bir takım verileri aşağıdaki gibidir:

Brüt Satışlar

İdari Personel Maaşları

Dönem İçi Alışlar

Alış Giderleri

Dönem Başı Mal Mevcudu

Alıştan İadeler

Alış İskontoları

Dönem Sonu Mal Mevcudu

İdari Büro Elektrik Giderleri

İdari Büro Kira Giderleri

Satıştan İadeler

Satış İskontoları

Satış Giderleri

Reklam Giderleri

Büro Bakım ve Onarım Giderleri

Amortisman Giderleri [200 TL Pazarlama Departmanına, 100 TL Yönetim Dep. Ait]

Finansman Giderleri

Demirbaş Satış Zararı

Arazi Satış Karı

Faiz Gelirleri

47.250 TL

6.171 TL

31.844 TL

2.800 TL

12.900 TL

400 TL

320 TL

13.560 TL

618 TL

1.708 TL

300 TL

138 TL

792 TL

650 TL

150 TL

300 TL

400 TL

140 TL

700 TL

250 TL

İstenen: ABC İşletmesinin Gelir Tablosunu düzenleyiniz.

Satılan Malın Maliyeti (SMM) = Dönem Başı Stok + (Dönem İçi Alışlar + Alış Giderleri – Alış

İadesi – Alış İskontosu) – Dönem Sonu Stok

SMM = 12.900 + 31.844 + 2.800 – 400 – 320 – 13.560

SMM = 33.264 TL

12

ABC İŞLETMESİ 01.01.2017 - 31.12.2017 Dönemi Gelir Tablosu

A. Brüt Satışlar

B. Satış İndirimleri (-)

1-Satış İadeleri

2-Satış İskontoları

47.250 TL

(438) TL

300 TL

138 TL

C. Net Satışlar

D. Satışların Maliyeti (-)

Brüt Satış Karı

E. Faaliyet Giderleri (-)

1-Pazar. Sat. Dağ. Gid.

2-Genel Yönetim Gid.

46.812 TL

(33.264) TL

13.548 TL

(10.389) TL

1.642 TL

8.747 TL

Faaliyet Karı

F. Diğer Faaliyetlerden Olağan Gelir ve Karlar

1-Faiz Gelirleri

3.159 TL

250 TL

250 TL

G. Diğer Faaliyetlerden Olağan Gider ve Zararlar (-)

H. Finansman Giderleri (-)

Olağan Kar

J. Diğer Olağandışı Gelir ve Karlar

1-Arazi Satış Karı

(---) TL

(400) TL

3.009 TL

700 TL

700 TL

K. Diğer Olağandışı Gider ve Zararlar (-)

1-Demirbaş Satış Zararı

(140) TL

140 TL

Dönem Karı

L. Dönem Karı Vergi ve Yasal Yükümlülük Karşılığı (-)

Dönem Net Karı

3.569 TL

(---) TL

3.569 TL

2.4. Bilanço Ve Gelir Tablosu İle İlgili Örnekler

Örnek 1-) KAYA Ticaret Şahıs İşletmesi 31.12.2017 tarihinde devren gelen bilanço verileri

şöyledir:

Kasa

9.000 TL

Alacak Senetleri

11.000 TL

Alıcılar

6.000 TL

Borç Senetleri

18.000 TL

Banka Kredileri

7.000 TL

İstenen: 01.01.2018 tarihli bilançoyu düzenleyiniz.

Aktif

Kasa

Bankalar

Alacak Senetleri

Alıcılar

Demirbaşlar

Ticari Mallar

Aktif Toplamı

Satıcılar

Demirbaşlar

Bankalar

Ticari Mallar

KAYA TİCARET İŞLETMESİ

01.01.2018 TARİHLİ BİLANÇOSU

9.000 TL Satıcılar

5.000 TL Borç Senetleri

11.000 TL Banka Kredileri

6.000 TL Sermaye (Özkaynaklar)

20.000 TL

33.000 TL

84.000 TL Pasif Toplamı

14.000 TL

20.000 TL

5.000 TL

33.000 TL

Pasif

14.000 TL

18.000 TL

7.000 TL

45.000 TL

84.000 TL

13

Örnek 2-) BAL Anonim İşletmesi 31.12.2017 tarihli devreden bilanço verileri aşağıdaki gibidir:

Kasa

8.000 TL

Alacak Senetleri

11.000 TL

Alınan Çekler

3.000 TL

Dönem Net Karı

16.000 TL

Borç Senetleri

9.000 TL

Ticari Mallar

15.000 TL

Tesis, Makine ve C.

20.000 TL

İstenen: 01.01.2018 tarihli bilançoyu düzenleyiniz.

Aktif

Kasa

Alacak Senetleri

Bankalar

Verilen Çekler Ö.E. (-)

Alınan Çekler

Alıcılar

Ticari Mallar

Demirbaşlar

Tesis, Makine ve Cih.

Birikmiş Amortisman (-)

Aktif Toplamı

Banka Kredileri

Bankalar

Birikmiş Amortisman (-)

Alıcılar

Satıcılar

Verilen Çekler Ö.E. (-)

Demirbaşlar

BAL ANONİM İŞLETMESİ

01.01.2018 TARİHLİ BİLANÇOSU

8.000 TL Banka Kredileri

11.000 TL Satıcılar

7.000 TL Borç Senetleri

(4.000) TL Dönem Net Karı

3.000 TL Sermaye

12.000 TL

25.000 TL

10.000 TL

20.000 TL

(12.000) TL

80.000 TL Pasif Toplamı

9.000 TL

7.000 TL

12.000 TL

12.000 TL

16.000 TL

4.000 TL

10.000 TL

Pasif

9.000 TL

16.000 TL

9.000 TL

16.000 TL

30.000 TL

80.000 TL

Örnek 3-) CANDAN Sanayi Anonim Şirketinin 31.12.2017 tarihli gelir tablosu hesapları şöyledir:

Yurtiçi Satışlar

Reeskont Faiz Giderleri

D.Olağandışı Gelir/Kar

Yurtdışı Satışlar

Genel Yönetim Gider.

Komisyon Giderleri

Satış İskontoları

Reeskont Faiz Gelirleri

192.000 TL

7.000 TL

1.000 TL

28.000 TL

27.000 TL

4.000 TL

12.000 TL

2.000 TL

Konusu Kalmayan Karşılıklar

Faiz Geliri

Paz. Sat. Dağ. Giderleri

Karşılık Giderleri

Kısa Vadeli Yab. Kaynaklar

Satılan Malların Maliyeti

Dönem Karı Vergi Karşılığı

Çalışmayan Kısım Giderleri

5.000 TL

3.000 TL

21.000 TL

5.000 TL

11.000 TL

128.000 TL

7.500 TL

2.000 TL

İstenen: CANDAN Sanayi Anonim İşletmesine ait 01.01.2017 – 31.12.2017 dönemi gelir

tablosunu düzenleyiniz.

14

CANDAN ANONİM İŞLETMESİ 01.01.2017 - 31.12.2017 Dönemi Gelir Tablosu

A. Brüt Satışlar

220.000 TL

1-Yutiçi Satışlar

2-Yurtdışı Satışlar

192.000 TL

28.000 TL

B. Satış İndirimleri (-)

1-Satış İadeleri

2-Satış İskontoları

(12.000) TL

----------- TL

12.000 TL

C. Net Satışlar

D. Satışların Maliyeti (-)

1-Satılan Tic. Mal. Mal.

208.000 TL

(128.000) TL

128.000 TL

Brüt Satış Karı / Zararı

E. Faaliyet Giderleri (-)

1-Pazar. Sat. Dağ. Gid.

2-Genel Yönetim Gid.

80.000 TL

(48.000) TL

21.000 TL

27.000 TL

Faaliyet Karı / Zararı

F. Diğer Faaliyetlerden Olağan Gelir ve Karlar

1-Faiz Gelirleri

2-K.Kalmayan Karşılıklar

3-Reeskont Faiz Gelirleri

3.000 TL

5.000 TL

2.000 TL

G. Diğer Faaliyetlerden Olağan Gider ve Zararlar (-)

1-Komisyon Giderleri

2-Karşılık Giderleri

3-Reeskont Faiz Giderleri

(11.000) TL

11.000 TL

Olağan Kar / Zarar

J. Diğer Olağandışı Gelir ve Karlar

1-Olağandışı Gelir/Kar

(16.000) TL

4.000 TL

5.000 TL

7.000 TL

H. Finansman Giderleri (-)

1-K. Vadeli Borçlan. Gid.

32.000 TL

10.000 TL

15.000 TL

1.000 TL

1.000 TL

K. Diğer Olağandışı Gider ve Zararlar (-)

(2.000) TL

1-Çalışmayan Kısım Giderleri 2.000 TL

Dönem Karı / Zararı

L. Dönem Karı Vergi ve Yasal Yükümlülük Karşılığı (-)

1-Dönem Karı Vergi Karş.

Dönem Net Karı / Zararı

14.000 TL

(7.500) TL

7.500 TL

6.500 TL

15

ÜÇÜNCÜ BÖLÜM

MUHASEBEDE HESAP

3.1. Hesap Kavramı

İşletmeler büyüdükçe işletmede yapılan ticari işlemleri muhasebe temel denklemi veya

bilanço ile izlemek mümkün olmamaktadır. Bu durumdan dolayı ticari işlemler, hesaplar

yoluyla saptanmaya başlanmıştır. Hesaplar ile bunları kapsayan defterler ve belgeler

yardımıyla, bir işletmenin gerçek durumu gösterilir. Muhasebede hesap, ticari işlemlerin

saptanmasına ve izlenmesine yarayan çizelgedir. Hesabın iki tarafı bulunur. Sol tarafa borç

tarafı, sağ tarafa alacak tarafı denir.

Hesap, özelliklerine göre aynı olan değer hareketlerine ilişkin bilgilerin bir başlık altında

toplanmasını sağlar. Bir hesabın şekli şöyledir:

BORÇ

TARİH

20.10.2017

21.10.2017

22.10.2017

BANKALAR HESABI

AÇIKLAMA

TUTAR

TARİH

Hesap açılması

1.000 TL

21.10.2017

Alıcı Ali Ak’dan

7.000 TL

gelen havale

Alıcı X’den gelen

5.000 TL

havale

Borç Toplamı

13.000 TL

Borç Kalanı

10.000 TL

AÇIKLAMA

Çekilen

Alacak Toplamı

ALACAK

TUTAR

3.000 TL

3.000 TL

Bu ayrıntılı hesap tablosunun basitleştirilmiş şekli aşağıda verilmiştir.

BORÇ

HESAP İSMİ

ALACAK

Bir hesabın borç tarafına yapılan kayıtlara borç kayıtları, alacak tarafına yapılan

kayıtlara da alacak kayıtları adı verilir. Her hesabın bir tarafı artışları, diğer tarafı da azalışları

gösterir. Artışlar veya azalışların hesapların hangi tarafına kaydedileceğini, hesapların nitelikleri

belirler.

Bir hesabın bir tarafına, ilgili ticari işlemin gerektirdiği ilk tutarın yazılmasına hesabın

açılması denir. Bir hesabın iki yanının birbirine eşit hale getirilmesine de hesabın kapatılması

denir. Bir hesabın iki tarafı arasındaki farka da kalan (bakiye) denir. Kalana da hesabın borç

veya alacak tarafında oluşuna göre borç kalanı veya alacak kalanı denir.

16

3.2. Hesap Türleri

Hesapları bilanço ve gelir tablosu yardımıyla 3 grupta toplayabiliriz. Bunlar:

1) Bilanço Hesapları

2) Gelir Tablosu Hesapları

3) Dönem Karı veya Zararı Hesabı

Gelir Tablosu

(Sonuç)

Hesapları

Bilanço

Hesapları

1- Aktif (Varlık)

Hesapları

Dönem Karı/

Zararı Hesabı

1- Gider Hesapları

2- Pasif (Kaynak)

Hesapları

•Yabancı Kaynak Hesapları

•Özkaynak Hesapları

Hesap Türleri

Aktif Hesaplar

Yabancı Kaynak Hs.

Özkaynak Hesapları

Gider Hesapları

Gelir Hesapları

2- Gelir Hesapları

Örnekler

Kasa, Bankalar, Alıcılar, Ticari Mallar, Alacak Senetleri

Satıcılar, Banka Kredileri, Borç Senetleri, Ortaklara Borçlar

Sermaye, Dönem Net Karı

Genel Yönetim Gid., Pazarlama Satış Dağ. Gid., Finansman Giderleri

Yurtiçi Satışlar, Faiz Gelirleri, Kambiyo Gelirleri

3.2.1. Bilanço Hesapları

Aktif hesaplar bilançonun aktif tarafında yer alır. Aktif hesapların bilançonun aktifinde,

yani solunda yer alabilmesi için borç kalanı vermesi gerekir. Bu bakımdan aktif hesapların borç

tarafına temsil ettikleri değerlere ilişkin artışlar, alacak tarafına da bu değerlere ilişkin azalışlar

kaydedilir. Aktif hesapların açılması veya aktif hesaplara ilk kayıt, borç tarafına herhangi bir

tutarın kaydedilmesiyle gerçekleşir. Aktif hesapların borç tarafı sıfır iken alacak tarafına kayıt

yapılamaz. Aktif hesaplara borç kalanlı hesaplar da denir.

Pasif hesaplar bilançonun sağ tarafında yani pasifte yer alır. Bunlara alacak kalanlı

hesaplar adı verilir. Bundan dolayı bu hesapların borç tarafı azalışları, alacak tarafı da artışları

gösterir. Bu hesaplara ilk kayıt alacak tarafından yapılır. Pasif hesapların alacak tarafı sıfır iken

borç tarafına kayıt yapılamaz.

17

3.2.2. Gelir Tablosu Hesapları

Gider hesaplarına ilk kayıt borç tarafına yapılır. Gider hesaplarında artışlar, ilgili

hesabın borç tarafına kaydedilir. Azalışlar ise (dönem sonunda “Dönem Karı veya Zararı”

hesabına aktarılırken) hesabın alacağına kayıt düşülür. Gider hesapları dönem sonunda

kapanacağı için kalan vermezler.

Gelir hesaplarında ise hesabın açılışı, yani ilk kayıt hesabın alacak tarafına kaydedilir.

Gelir hesaplarında artışlar, ilgili gelir hesabının alacak tarafına kaydedilir. Azalışlar ise (dönem

sonunda “Dönem Karı veya Zararı” hesabına aktarılırken) hesabın borç tarafına kaydedilir. Gelir

hesapları da dönem sonunda kalan vermezler.

3.2.3. Dönem Karı veya Zararı Hesabı

BORÇ

Dönem Karı veya Zararı Hesabı

Giderler

Gelirler

(-)

ALACAK

(+)

ZARAR KAR

Dönem sonunda gider ve gelir hesapları Dönem Karı veya Zararı hesabına aktarılarak

kapatılır ki dönem karı veya zararı bulunabilsin. Dolayısıyla bu hesaptaki artışlar hesabın alacak

tarafına, azalışlar borca kaydedilir. Şayet bu hesap alacak kalanı veriyorsa kar, borç kalanı

veriyorsa zarar edilmiş demektir.

Muhasebede kayıt işlemleri iki yanlı (çift taraflı) kayıt yöntemine göre yapılır. Bu

yöntemde her ticari işleme ilişkin tutarın, en az bir kez borç ve bir kez de alacak olarak

kaydedilmesini gerektirdiğinden, muhasebe kayıtlarında hesapların karşılıklı olarak çalıştıkları

görülür.

Artış ve azalışlara göre, hesap türlerin işleyiş şekli aşağıda gösterilmiştir.

AKTİF

BİLANÇO

B

Varlık Hesapları

+

A

PASİF

B

-

Borç Hesapları

B

A

+

Özsermaye Hesapları A

-

+

18

GİDER

GELİR TABLOSU

B

Gider Hesapları

+

A

GELİR

B

-

B

Gelir Hesapları

-

Dönem Karı veya Zararı Hesabı

-

A

+

A

+

ZARAR KAR

Örnek:

1) Merve İşletmesi 100.000 TL nakdi sermaye ile kurulmuştur.

B

1

Kasa Hesabı

100.000

A

B

Sermaye Hesabı

A

100.000 1

2) Yarısı peşin, yarısı kredili olarak 30.000 TL değerinde taşıt satın almıştır.

B

2

B

1

Taşıtlar Hesabı

30.000

Kasa Hesabı

100.000

A

B

Satıcılar Hesabı

A

15.000 2

Satıcılar Hesabı

A

15.000 2

700 3

A

15.000 2

3) 700 TL borçlanılarak taşıtlara kış bakımı yaptırılmıştır.

B

3

Genel Yönetim Giderleri Hesabı

700

A

B

4) 40.000 TL banka kredisi alınmış ve kredi tutarı bankaya açtırılan hesaba yatırılmıştır.

B

4

Bankalar Hesabı

40.000

A

B

Banka Kredileri Hesabı

A

40.000 4

19

5) Banka kredisine 300 TL faiz işlemiştir.

B

4

Bankalar Hesabı

40.000

A

300 5

B

5

Finansman Giderleri Hesabı

300

A

Hesapların Türlerine Göre İşleyiş Özeti:

BORÇ

HESAP

ALACAK

1- Varlıklardaki Artışlar

1- Varlıklardaki Azalışlar

2- Borçlardaki Azalışlar

2- Borçlardaki Artışlar

3- Özsermayedeki azalışlar

3- Özsermayedeki Artışlar

4- Giderlerdeki Artışlar

4- Giderlerdeki Azalışlar

5- Gelirlerdeki Azalışlar

5- Gelirlerdeki Artışlar

6- Zarar

6- Kar

NOT: Gelir – Gider hesapları yıl sonunda kapatılır.

Hesapların Karşılıklı Çalışma Esasları

1)

2)

3)

4)

5)

6)

Aktif ve pasif hesaplar karşılıklı çalışabilir.

Aktif hesaplar kendi aralarında karşılıklı çalışabilir.

Pasif hesaplar kendi aralarında karşılıklı çalışabilir.

Gider hesapları aktif ve pasif hesaplar ile karşılıklı olarak çalışabilir.

Gelir hesapları aktif ve pasif hesaplar ile karşılıklı olarak çalışabilir.

Dönem Karı veya Zararı hesabı hem gelir ve gider hesapları ile hem de aktif ve pasif

hesapları ile karşılıklı çalışabilir.

Ticari İşlemlerin Hesaplar Yardımıyla Defterlere Kaydedilme Sırası

Ticari işlemler önce yevmiye defterine, yevmiye maddeleri halinde kaydedilir. Daha

sonra düzenli aralıklarla büyük defter hesaplarına aktarılır. İşlemlerin doğrudan büyük defter

hesaplarına aktarılmamasının nedeni kontroldür.

Bir yevmiye defterinin bir sayfası aşağıdaki gibidir.

20

Madde No

1

2

3

------------------Kasa Hesabı

Taşıtlar Hesabı

Açıklama

01.01.2017

Borç Tutarı

Alacak Tutarı

------------------300.000

200.000

Sermaye Hesabı

(İşletmenin Kuruluşu)

------------------02.12.2017

------------------Genel Yönetim Giderleri Hesabı

Kasa Hesabı

(Benzin gideri)

------------------10.12.2017

------------------Ticari Mallar Hesabı

Satıcılar Hesabı

(Kredili mal alışı)

500.000

100

100

100.000

100.000

3.3. Hesapların Sınıflandırılması

Muhasebede kullanılan hesaplar çeşitli açılardan sınıflandırılır.

A. Mali tablolar esasına göre hesaplar ikiye ayrılır;

Bilanço Hesapları (Asli Hesaplar)

Gelir Tablosu Hesapları (Geçici Hesaplar)

B. Hesaplara birden fazla fonksiyon yüklememek için hesaplar ikiye ayrılır;

Ana Hesaplar

Yardımcı (Alt, Detay, Muavin, Tali) Hesaplar

C. Diğer bir sınıflandırmaya göre;

Düzenleyici Hesaplar

Nazım Hesaplar

Düzenleyici hesaplar: Bir işletmenin aktif ve pasif değerlerinin gerçek değerleriyle

gösterilmesini sağlayan hesaplardır. Bu hesaplar da kendi içinde ikiye ayrılır;

Aktif Düzenleyici Hesaplar

Pasif Düzenleyici Hesaplar

Aktif

102 Bankalar

103 Verilen Çekler ve Ö.E. (-)

BİLANÇO

xxx

321 Borç Senetleri

(xxx)

322 Borç Senetleri Reeskontu (-)

Pasif

xxx

(xxx)

128 Şüpheli Ticari Alacaklar

129 Şüpheli Ticari Al. Karşılığı(-)

xxx

(xxx)

xxx

(xxx)

(xxx)

157 Diğer Stoklar

158 Stok Değer Düşüklüğü Karş.(-)

xxx

(xxx)

252 Binalar

254 Taşıtlar

257 Birikmiş Amortisman (-)

xxx

xxx

(xxx)

500 Sermaye

501 Ödenmemiş Sermaye (-)

591 Dönem Net Zararı (-)

21

Bilançoda hesaplarının sonunda (-) görünen hesaplara değer düzenleyici hesaplar

denir.

Nazım Hesaplar: İşletmenin varlık ve borçlarını, gelir ve giderlerini doğrudan etkilemeyen

ancak izlenmesinde yarar olan işlemler nazım hesaplardır. Nazım hesaplar muhasebecinin akıl

defteridir. Not alınması gerekir.

Örnek:

*İşletmenin aracı radara yakalanmış ve 500 TL para cezası ödenmiştir.

------------------27.11.2017

------------------770 Genel Yönetim Giderleri Hs

100 Kasa Hesabı

(Trafik cezası ödemesi)

------------------/

------------------950 Kanunen Kabul Edilmeyen Giderler

951 Kanunen Kabul Edilmeyen Gider Alacağı

------------------/

-------------------

500

500

500

500

*Yıl sonunda bu hesapların işi biter ve ters kayıtla kapatılırlar.

------------------/

------------------951 Kanunen Kabul Edilmeyen Giderler Alacağı

950 Kanunen Kabul Edilmeyen Giderler

------------------/

-------------------

500

500

3.4. Hesap Planı

Bir işletmede tutulan bütün hesapların sistemli bir şekilde ve türlü gruplara ayrılmış

olarak yürütülmesi için düzenlenen ve aynı olayların daima aynı hesaplara kaydedilmesini

sağlayan defterdir.

Hesap planı ekonominin tümü için hazırlanabilir. Bu hazırlanan hesap planına ise genel

hesap planı veya tekdüzen hesap planı adı verilir.

İşletmeler (Mükellefler)

İşletme hesabı esasına göre defter

tutanlar

Bilanço esasına göre defter tutanlar

(2. Sınıf Tacirler)

• Yevmiye Defteri (Günlük Defter)

• Defter-i Kebir (Büyük Defter)

• Envanter Defteri tutarlar.

• İşletme Defteri tutarlar.

(1. Sınıf Tacirler)

22

Tekdüzen Hesap Planını bilanço esasına göre defter tutan işletmeler kullanır. Finans

kesimi (bankalar, sigorta şirketleri vb.) ve işletme hesabı esasına göre defter tutan işletmeler

TDHP’yi kullanmazlar.

Tekdüzen Hesap Planı Sistematiği

1.

2.

3.

4.

5.

6.

7.

8.

9.

Dönen Varlıklar

Duran Varlıklar

Kısa Vadeli Yabancı Kaynaklar

Uzun Vadeli Yabancı Kaynaklar

Özkaynaklar

Gelir Tablosu Hesapları

Maliyet Hesapları

–

Nazım Hesapları

Bilanço Hesapları

Gelir Tablosu Hesapları

7/A

Seçeneği

•Giderler fonksiyon

esasına göre

muhasebeleştirilir.

7/B

Seçeneği

•Giderler çeşit

esasına göre

muhasebeleştirilir.

23

DÖRDÜNCÜ BÖLÜM

DEFTERLER ve BELGELER

4.1. Defterler

Ticari işlemlerin defterlere geçirilmesi belirli ilkelere göre yapılır. Kimin ne tür defter

tutulacağı işletme hukukunda (TTK ve VUK) belirlenmiştir. Ticari faaliyette bulunan işletmeler

üçe ayrılır:

1. Birinci Sınıf Tüccarlar

2. İkinci Sınıf Tüccarlar

3. Esnaflar

Ticari işlemler gerçekleştiğinde, ilk olarak belgeleri düzenlenir. Daha sonra bu belgeler

sırasıyla yevmiye defteri ve büyük deftere aktarılır.

DEFTERLER

Resmi Defterler

Yardımcı Defterler

• Bu defterlerin tutulması zorunludur.

• Yevmiye Defteri (Günlük Defter)

• Büyük Defter (Defter-i Kebir)

• Envanter Defteri

• Bu defterin kullanılması işletmenin

inisiyatifindedir.

• Çek-Senet Defteri

• Sabit Kıymet Amortisman Defteri

Yevmiye Defteri : Günlük işlemlerin maddeler şeklinde kaydedildiği defterdir. Örneğin; satış

işlemi, alış işlemi, tahsil işlemi, ödeme işlemi gibi. Yevmiye defteri muhasebenin kaydetme

özelliği ile ilgilidir.

Büyük Defter : Aynı tür işlemlerin tek bir hesapta toplulaştırılarak, söz konusu hesabın

bakiyesinin rahatlıkla takip edilebilmesi için kullanılan defterdir. Örneğin; mal alışları, satışları

ve iadelerini teker teker günlük defterden tespit ederek elimizdeki ticari mal mevcudunu

hesaplamak güçtür. Ancak bu işlemlerden sonra ticari mal mevcudundaki azalış ve artışlar 153

Ticari Mallar hesabına kaydedilirse, her an ticari malların bakiyesini takip edebiliriz. Bu defter

muhasebenin sınıflandırma özelliği ile ilgilidir.

Envanter Defteri : İşletmenin aktif ve pasif kalemlerinin sayım, ölçüm, tartım gibi metotlarla

ayrıntılı dökümünün yapıldığı defterlerdir.

1 Aralık

31 Aralık

Açılış Envanteri

Kapanış Envanteri

24

Resmi Defterlerin Kayıt Düzeni

A. Defterler, açılış ve kapanış noter onayına (tasdik) tabidir. 2018 yılında kullanılacak bir

defter için açılış noter tasdiki 31 Aralık 2017’ye kadar yapılmalıdır.

2018'de Kullanılacak Yevmiye Defteri

Açılış onayı 31.12.2017 tarihine kadar

yapılmalıdır.

Kapanış onayı 30.06.2019 tarihine

kadar yapılmalıdır.

Defter dolarsa yeni bir ek defterin notere onaylatılması gerekir.

Kapanış tasdikinde eğer defter bitmez de yıl biterse, kalan sayfalar notere onaylatılır ve

bu sayfalar diğer dönemde kullanılamaz.

Kapanış onayına sonradan müdahale edilemez.

Açılış onayı yapılmazsa, defter resmi olarak tutulamaz.

Kapanış onayı yapılmazsa hem cezası vardır, hem de sahibi lehine delil teşkil etmez.

B. Belgeler 7 gün içinde yevmiye defterine kaydedilir. Elle yazılıyorsa mürekkepli kalem

kullanılmalıdır (silinememesi için). Türkçe tutulması zorunludur.

C. Defterler ve belgeler VUK hükümlerine göre izleyen yıl başından itibaren 5 yıl, TTK

hükümlerine göre 10 yıl süreyle muhafaza edilmelidir.

4.2. Belgeler

Belgeler

Dış (Resmi) Belgeler

İç (Resmi Olmayan) Belgeler

•Fatura

•Sevk İrsaliyesi

•İrsaliyeli Fatura

•Perakende Satış Vesikası(Yazar Kasa Fişi)

•Gider Pusulası

•Mustahsil Makbuzu

•Taşıma İrsaliyesi

•Ücret Bordrosu

•Yolcu Listesi

•Günlük Müşteri Listesi

•Çek

•Senet

•Poliçe

TTK

•Hisse Senedi

•Tahvil

•Kasa Tahsil Makbuzu

•Kasa Ödeme (Tediye) Fişi

•Çek/Senet Giriş Bordrosu

•Çek/Senet Çıkış Bordrosu

•Depo İstek Fişi

•Seyahat Harcama Belgesi

25

*Bir şirkette iç belgelerin kullanılması bu şirketin kurumsal bir şirket olduğu gösterir.

Soru: Nihai tüketicilerin fatura alması veya almaması ne gibi sonuçlar doğurur? Ekonomiye

etkisi ne olur? Yararları ve zararları yönünden tartışınız.

Fatura

İşletmeler arasındaki mal ve hizmet ticaretinin mutlaka fatura ile belgelendirilmesi

gerekir. işletmeler nihai tüketicilere fatura verir.

Sevk İrsaliyesi

Ticari mallar belgesiz taşınamazlar. Satılmış veya satılmak üzere olan bir malın, satıcının

iş yerinden alıcının (kişi veya işletmeye) iş adresine taşınmasında düzenlenmesi gereken

belgedir. Taşınması esnasında nakil aracında bulundurulması zorunludur. Sevk irsaliyenin

üzerinde malın konusu, birimi ve malın kime ait olduğu belirtilmek zorundadır.

İrsaliyeli Fatura

Hem fatura hem de irsaliye yerine geçen bir belgedir. Yani ayrı ayrı hem fatura hem de

irsaliye belgeleri düzenlemek yerine tek bir belge olan irsaliyeli fatura belgesi düzenlenebilir.

Perakende Satış Vesikası

Yazar kasa fişidir.

Gider Pusulası

Vergi vermeyen esnaflara yapılan iş karşılığında alınan vergi için düzenlenir.

Müstahsil Makbuzu

Küçük çiftçiden alınan vergi için düzenlenir.

Taşıma İrsaliyesi

Nakliyecilerin kullandıkları irsaliye belgesidir.

Ücret Bordrosu

İşverenin, her ay ödediği ücretlerin detaylı dökümünün yer aldığı belgedir.

Yolcu Listesi

Şehirlerarası yolcu taşıyan işletmelerin, her sefer için ayrı düzenlemesi gereken liste

belgesidir.

Günlük Müşteri Listesi

Otel, motel, pansiyon gibi konaklama işletmelerinin, hizmetten yararlanan müşterileri

listelediği belgelerdir.

26

Ödeme Araçları (Kıymetli Evraklar-Kambiyo Senetleri)

Çek

Bono (Senet)

Poliçe

Çek

Senet ve poliçeye göre daha güvenilirdir. Çek defteri alınabilmesi için bankadan

mevduat hesabının bulunması gerekir. Çek ve senet gibi ödeme araçlarına iktisatta kaydi para

denir.

Senet (Bono)

İki taraf arasında imzalanan ödeme vaadidir. Borçlu tarafı alacaklı tarafa karşı ödeme

veya bir şey yapma yükümlülüğü altına sokar.

Poliçe

Senetin üç taraflı hali olarak düşünülebilir.

Hisse Senedi

Sahibine, ortaklık hakkı verir. Getirisi ise kar payıdır (temettü). Ortak olunan A.Ş.’nin

kar elde edememesi durumunda ortakların da kar payı alması mümkün değildir. Bu yüzden

getiri garantisi yoktur.

Tahvil

Sahibine alacak hakkı verir. Getirisi faizdir ve bu yüzden getiri garantisi vardır.

Tahvillerin %99’u Devlet tahvilidir. Hazine Müsteşarlığı tahvil çıkararak devlet adına borçlanır.

27

BEŞİNCİ BÖLÜM

MUHASEBE SÜRECİ

Bir işletmenin, 1 Ocak tarihinden 31 Aralık tarihine kadar süren muhasebe işlemleri

muhasebe süreci olarak ifade edilir.

Muhasebe Süreci 3 Aşamadan Oluşur

Dönem Başı İşlemler

Dönem İçi İşlemler

•Dönem başı bilançosunun

(01.01.201x Bilançosu)

düzenlenmesi

•Yevmiye defterinde açılış

kaydı (1 nolu Yevmiye

maddesi)

•Genel Geçici Mizan'ın

•Mali işlemlere ilişkin

belgelerin yevmiye defteri ve düzenlenmesi

büyük deftere kaydedilmesi •Envanter işlemlerinin günlük

defter ve büyük deftere

•Mizan düzenlenmesi (Ara

kaydedilmesi

dönem mizanlarının

•Kesin

Mizan'ın düzenlenmesi

düzenlenmesi)

•Kapanış kaydı (yevmiye

defterinde)

•Dönem sonu bilançosunun ve

dönem gelir tablosunun

düzenlenmesi

Dönem Sonu İşlemler

5.1. Dönem Başı İşlemler

Dönem Başı Bilançosu

ABC İŞLETMESİ

01.01.2018 TARİHLİ BİLANÇOSU

5.000 TL Satıcılar

10.000 TL Sermaye

20.000 TL

15.000 TL

Aktif

Kasa

Bankalar

Alıcılar

Binalar

Aktif Toplamı

Pasif

20.000 TL

30.000 TL

50.000 TL Pasif Toplamı

50.000 TL

Açılış Kaydı

------------------Kasa Hesabı

Bankalar Hesabı

Alıcılar Hesabı

Binalar Hesabı

27.11.2017

------------------5.000

10.000

20.000

15.000

Satıcılar

Sermaye

(Açılış kaydı)

-------------------

20.000

30.000

/

-------------------

28

5.2. Dönem İçi İşlemler

Dönem içinde gerçekleşen işlemlerin önce yevmiye kayıtları, sonra da büyük defter

kayıtları yapılır. Daha sonraki örneklerde bu kayıtlar çokça gösterilecektir. Ayrıca dönem içinde

aylık mizanlar düzenlenebilir.

Mizan

Yevmiye defterine yapılan kayıtların büyük defterlere doğru ve eksiksiz taşınıp

taşınmadığını matematiksel olarak kontrol etmek amacıyla hazırlanan çizelgelerdir. Dönem

içinden hazırlanan mizanlara geçici mizan denir. Mizan ana hesap düzeyinde veya yardımcı

hesapları içerecek şekilde hazırlanabilir. Yardımcı hesapları içeren mizanlara detay mizan denir.

Mizan her ay hazırlanabilir.

Hesabın Adı

Kasa Hesabı

Satıcılar Hesabı

Sermaye Hesabı

.

.

.

.

Alıcılar Hesabı

ABC İŞLETMESİ 30 Kasım 2017 MİZANI (TL)

Borç Tutarı

Alacak Tutarı Borç Kalanı

Alacak Kalanı

180.000

175.000

5.000

--450.000

500.000

--50.000

--800.000

--800.000

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

290.000

290.000

-----

Toplam

xxx

xxx

yyy

yyy

Yukarıdaki mizana bakıldığında aşağıdaki hesapların borç toplamı, alacak toplamı, borç

bakiyesi ve alacak bakiyesinden yararlanılarak hazırlandığı görülür. İşletmenin herhangi bir

zamandaki mizanını hazırlamak için o anki açık olan bütün hesaplarından yararlanılır.

B

Kasa Hesabı

.

.

.

.

180.000

5.000

A

.

.

.

.

175.000

B

Satıcılar Hesabı

.

.

.

.

450.000

A

.

.

.

.

500.000

50.000

29

B

Sermaye Hesabı

A

B

Alıcılar Hesabı

.

.

.

.

800.000

800.000

290.000

A

.

.

.

.

290.000

5.3. Dönem Sonu İşlemleri

Dönem sonu işlemleri, genel geçici mizanla başlar. Daha sonra envanter işlemleri

yapılır. Envanter veya envanter çıkartmak; saymak, ölçmek, tartmak ve değerlendirmek

suretiyle bilanço günündeki (31.12.2017) mevcutlar, alacaklar ve borçların kesin bir şekilde

ayrıntılı olarak hesaplanmasıdır.

Mevcutlar, alacaklar ve borçlar işletmeye ait iktisadi kıymetleri ifade eder. Kasa

envanteri günlük olarak yapılır.

Envanter

Dış Envanter

İç Envanter

Sayım

Değerleme

Dış envanterde sayılabilecek bütün varlıklar (kasa,

stoklar, demirbaşlar, makineler vb.) sayılarak liste

oluşturulur ve bunlar değerleme ölçüleriyle (piyasa değeri,

itibari (yazılı,nominal) değer, maliyet değeri, tasarruf

değeri, emsal değeri vb.) değerlenerek fiili (gerçek) durum

saptanır.

İç envanterde ise kayıtlar (kaydi durum) fiili duruma

uygun hale getirilir. İç envanterde ayrıca sağlıklı bir

bilançoya ve gelir tablosuna ulaşılmasın için gereken

özellikli işlemler vardır. Bunların başlıcaları:

SMM’nin (Satılan Malların Maliyeti) bulunması ve kaydı

Duran varlıklara, sabit kıymetlere amortisman ayrılması

NOT: Amortisman; yıpranma payı, aşınma payı anlamına gelir. Duran varlıklar için söz

konusudur. Dönemsellik kavramı gereği hesaplanır ve kaydedilir. Bir sabit kıymetin ekonomik

ömrü boyunca giderleştirilmesi anlamına gelir.

Örnek: İşletmeye 01.06.2017 tarihinde nakit bedeli 5.000 TL olan bilgisayar satın alınmıştır.

Bilgisayarın ekonomik ömrü 5 yıldır.

𝐸𝑘𝑜𝑛𝑜𝑚𝑖𝑘 Ö𝑚ü𝑟 = 𝐹𝑎𝑦𝑑𝑎𝑙𝚤 Ö𝑚ü𝑟 = 𝑛

𝐴𝑚𝑜𝑟𝑡𝑖𝑠𝑚𝑎𝑛 𝑂𝑟𝑎𝑛𝚤 =

1 1

= = 0,2

𝑛 5

𝐴𝑚𝑜𝑟𝑡𝑖𝑠𝑚𝑎𝑛 𝑇𝑢𝑡𝑎𝑟𝚤 = 𝐴𝑚𝑜𝑟𝑡𝑖𝑠𝑚𝑎𝑛 𝑂𝑟𝑎𝑛𝚤 × 𝑉𝑎𝑟𝑙𝚤ğ𝚤𝑛 𝐷𝑒ğ𝑒𝑟𝑖 = 0,2 × 5.000 = 1.000

-------------------

01.06.2017

-------------------

30

Demirbaşlar Hesabı

Kasa Hesabı

(Peşin demirbaş alımı)

-------------------

5.000

5.000

/

-------------------

------------------31.12.2017

Genel Yönetim Giderleri Hesabı

Birikmiş Amortisman Hesabı

(Amortisman kaydı)

------------------/

------------------1.000

1.000

-------------------

B

Demirbaşlar Hesabı

5.000

A

B

Birikmiş Amortisman Hesabı

1.000

A

B

Kasa Hesabı

A

B

Genel Yönetim Giderleri Hesabı

1.000

A

5.000

Aktif

.

.

Demirbaşlar

Birikmiş Amortisman(-)

.

.

.

Aktif Toplamı

31.12.2018 TARİHLİ BİLANÇO

.

.

.

.

5.000 TL

.

(1.000) TL

.

4.000 TL

.

.

.

.

.

--- TL Pasif Toplamı

Pasif

.

.

.

.

.

.

.

--- TL

Bankadaki vadeli mevduata lehte faiz tahakkuku (faiz geliri)

Bankadaki kredi borcuna aleyhte faiz tahakkuku (finansman gideri)

Senetli alacaklara ve borçlara reeskont hesaplanması

Şüpheli alacaklara karşılık ayrılması

Gelir – gider hesaplarının Dönem Karı veya Zararı hesabına aktarılarak kapatılması

Dönem Karı veya Zararı hesabında kar etmişsek Dönem Net Karı hesabı, zarar etmişsek

Dönem Net Zararı hesabına aktarılması

Envanter işlemleri 31 Aralıkta günlük deftere, oradan büyük deftere aktarılır.

Envanterden sonra büyük defter hesaplarından yararlanılarak hazırlanan mizana kesin mizan

denir. Kesin mizanın genel geçici mizandan başlıca farkı, gelir ve gider hesaplarının kalan

vermemesidir. Kesin mizanın borç kalanı sütunu toplamı dönem sonu bilançosunun aktif

toplamını, alacak kalanı sütunu toplamı da dönem sonu bilançosunun pasif toplamını verir.

31

Örnek: Temiz Yürek A.Ş. 10.12.2017 tarihinde faaliyete başlamış olup işlemleri şöyledir:

a) 10 Aralık tarihinde 3.000 TL nakit, 3.000 TL banka mevduatı ve 10.000 TL değerinde

bina ile işe başlanmıştır.

b) 13 Aralık tarihinde binanın bir kısmı kiraya verilmiş, 200 TL kira geliri tahsil edilmiştir.

c) 15 Aralık tarihinde yarısı peşin, yarısı kredili olarak 1.000 TL maliyetle demirbaş

alınmıştır.

d) 20 Aralık tarihinde 200 TL’si peşin, geri kalanı kredili olmak üzere 500 TL tutarında

ticari mal alınmıştır.

e) 25 Aralık tarihinde 200 TL maliyetli mal yarısı peşin, yarısı kredili olmak üzere 500 TL’ye

satılmıştır.

Dönem sonu envanter işlemleri şöyledir:

a) 31 Aralık tarihinde bankadan gelen hesap özetinden anlaşıldığına göre işletmenin

bankadaki mevduatına 200 TL lehte faiz işlemiştir.

b) 31 Aralık tarihinde işletme demirbaş için %20 oranında, binalar için %2 oranında

amortisman ayırmıştır.

İstenen: Muhasebe sürecinin bütün aşamalarını yapınız.

Dönem İçi İşlemlerin Yevmiye Kayıtları

1

2

3

4

5

------------------- 10 Aralık 2017 ------------------Kasa Hesabı

Bankalar Hesabı

Binalar Hesabı

Sermaye Hesabı

(İşletmenin kuruluşu)

------------------- 13 Aralık 2017 ------------------Kasa Hesabı

D. Olağan Gelir ve Karlar Hs.

(Kira geliri tahsili)

------------------- 15 Aralık 2017 ------------------Demirbaşlar Hesabı

Kasa Hesabı

Satıcılar Hesabı

(Demirbaş alımı)

------------------- 20 Aralık 2017 ------------------Ticari Mallar Hesabı

Kasa Hesabı

Satıcılar Hesabı

(Ticari mal alımı)

------------------- 25 Aralık 2017 ------------------Kasa Hesabı

Alıcılar Hesabı

Yurtiçi Satışlar Hesabı

(Satış işlemi)

3.000

3.000

10.000

16.000

200

200

1.000

500

500

500

200

300

250

250

500

32

Büyük Defter Kayıtları

B

1

2

B

5

Kasa Hesabı

3.000

200

A

500 3

200 4

B

3.200

2.500

700

10

Alıcılar Hesabı

250

A

B

1

7

250

B

3

200

Bankalar Hesabı

3.000

200

Demirbaşlar Hesabı

1.000

A

B

10

Binalar Hesabı

10.000

A

B

Yurtiçi Satışlar Hesabı

500

Satıcılar Hesabı

10.000

B

Sermaye Hesabı

10

A

16.000 1

B

8

Faiz Gelirleri Hesabı

200

A

500 5

500

A

500 3

300 4

B

4

B

6

200

400

Ticari Mallar Hesabı

500

A

500

A

200 7

Genel Yönetim Giderleri Hs.

400

400

A

800

16.000

B

200

3.200

1.000

B

1

D. Olağan Gelir ve Karlar Hs.

A

200 2

Satılan Tic. Mal. Maliyeti Hs.

200

200

A

9

B

200

A

9

Birikmiş Amortisman Hesabı

A

400 8

400

33

B

9

Dönem Karı veya Zararı Hesabı

A

600

900 10

600

300

11

B

Dönem Net Karı Hesabı

900

300

A

300 11

300

*31.12.2017 tarihi geldiğinde, dönem sonu envanter (sayım, tartım, ölçüm) işlemlerinden önce

genel geçici mizanı düzenlemek gerekir.

*Buna göre, yukarıdaki hesapların dönem sonu yevmiye kayıtları yapılmadan önceki hallerine

göre mizanın düzenleneceğine dikkat ediniz. Yani henüz gelir ve gider hesapları

kapatılmamıştır. Bu yüzden mizanda gider hesaplarının borç, gelir hesaplarının alacak kalanı

vermeleri beklenir.

TEMİZYÜREK A.Ş. 31.12.2017 TARİHLİ GENEL GEÇİCİ MİZANI (TL)

Hesabın Adı

Borç Tutarı

Alacak Tutarı Borç Kalanı

Alacak Kalanı

Kasa Hesabı

3.450

700

2.750

--Bankalar Hesabı

3.000

--3.000

--Binalar Hesabı

10.000

--10.000

--Sermaye Hesabı

--16.000

--16.000

D. Olağan Gelir ve Karlar Hs.

--200

--200

Demirbaşlar Hesabı

1.000

--1.000

--Satıcılar Hesabı

--800

--800

Ticari Mallar Hesabı

500

200

300

--Alıcılar Hesabı

250

--250

--Yurtiçi Satışlar

--500

--500

Satılan Tic. Mal. Maliyeti Hs.

200

--200

--Toplam

18.400

18.400

17.500

17.500

*Borç Tutarı Toplamı ile Alacak Tutarı Toplamı, Borç Kalanı Toplamı ile Alacak Kalanı Toplamı

birbirlerine eşittir. O halde yevmiye defterinden büyük deftere aktarım doğru şekilde

yapılmıştır.

*Yevmiye maddelerinin borç tarafına kaydedilen tutarları topladığımızda mizandaki borç tutarı

toplamına eşit olduğu görülür. Aynı durum alacak tarafı için de geçerlidir.

*Genel geçici mizanda henüz hiçbir hesabın kapatılmadığına dikkat ediniz.

Dönem Sonu Envanter İşlemlerinin Yevmiye Kayıtları

6

------------------- 31 Aralık 2017 ------------------Satılan Tic. Mal. Maliyeti Hs.

Ticari Mallar Hesabı

(STMM kaydı)

200

200

34

7

8

9

10

11

------------------- 31 Aralık 2017 ------------------Bankalar Hesabı

Faiz Gelirleri Hesabı

(Mevduata lehte tahakkuk)

------------------- 31 Aralık 2017 ------------------Genel Yönetim Giderleri Hs.

Birikmiş Amortisman Hesabı

(1.000 x %20 + 10.000 x%2 = 400)

(Duran varlıklara amortisman ayrılması)

------------------- 31 Aralık 2017 ------------------Dönem Karı veya Zararı Hesabı

Genel Yönetim Giderleri Hs.

Satılan Tic. Mal. Maliyeti Hs.

(Gider ve maliyet hesaplarının kapatılması)

------------------- 31 Aralık 2017 ------------------Yurtiçi Satışlar Hesabı

D. Olağan Gelir ve Karlar Hs.

Faiz Gelirleri Hesabı

Dönem Karı veya Zararı Hs.

(Gelir hesaplarının kapatılması)

------------------- 31 Aralık 2017 ------------------Dönem Karı veya Zararı Hesabı

Dönem Net Karı Hesabı

(Dönem Karı veya Zararı hesabının kapatılması)

200

200

400

400

600

400

200

500

200

200

900

300

300

*Dönem sonu envanter kayıtlarından sonra artık kesin mizan düzenlenebilir.

TEMİZYÜREK A.Ş. 31.12.2017 TARİHLİ KESİN MİZANI (TL)

Hesabın Adı

Borç Tutarı

Alacak Tutarı Borç Kalanı

Alacak Kalanı

Kasa Hesabı

3.450

700

2.750

--Bankalar Hesabı

3.200

--3.200

--Binalar Hesabı

10.000

--10.000

--Sermaye Hesabı

--16.000

--16.000

D. Olağan Gelir ve Karlar Hs.

200

200

----Demirbaşlar Hesabı

1.000

--1.000

--Satıcılar Hesabı

--800

--800

Ticari Mallar Hesabı

500

200

300

--Alıcılar Hesabı

250

--250

--Yurtiçi Satışlar

500

500

----Satılan Tic. Mal. Maliyeti Hs.

200

200

----Faiz Gelirleri Hesabı

200

200

----Genel Yönetim Giderleri Hs.

400

400

----Birikmiş Amortismanlar Hs.

--400

--400

Dönem Kar veya Zararı Hs.

900

900

----Dönem Net Karı

--300

--300

Toplam

20.800

20.800

17.500

17.500

35

*Eşitlik yine sağlandığına göre dönem sonunda yapılan kayıtlar ve aktarımlarda da sorun

olmadığı anlaşılabilir.

*Kesin mizanda gelir tablosu hesapları ve maliyet hesaplarının hepsinin kalansız (bakiyesiz)

olduğuna, yani kapatıldığına dikkat ediniz.

*Kesin mizan sonrasında bakiye veren bütün hesaplar bilançoda görünecek, bakiyesiz olanların

ise bilançoda yer almayacaktır.

Örnek: Zengin İşletmesi 1 Ekim tarihinde faaliyete başlamıştır. Mali işlemlere ilişkin bilgiler

aşağıda verilmiştir.

1) İşletme 1.000.000 TL nakit, 1.000.000 TL değerinde bina ve 1.000.000 TL tutarında

menkul kıymet ile işe başlamıştır.

2) 10 Ekim tarihinde 20.000 TL tutarında depozito ödenmiştir.

3) 12 Ekim tarihinde yarısı peşin, yarısı senetle 500.000 TL tutarında bir taşıt alınmıştır.

4) Aynı tarihte bedeli peşin ödenerek 3.000 TL tutarında benzin alınmıştır.

5) 20 Ekim tarihinde bir bankaya 30.000 TL tutarında bir mevduat hesabı açtırılmıştır.

6) 10 Kasım tarihinde tamamı kredili 400.000 TL tutarında mal alınmıştır.

7) 20 Kasım tarihinde menkul kıymetlerin tamamı 1.200.000 TL’ye banka aracılığıyla

satılmıştır.

8) 1 Aralık tarihinde 200.000 TL maliyetli ticari mal, 300.000 TL’ye yarısı peşin, yarısı

kredili olarak satılmıştır.

9) 10 Aralık tarihinde 2.000 TL tutarında, bedeli peşin ödenerek reklam harcaması

yapılmıştır.

10) 20 Aralık tarihinde bankadan 500.000 TL tutarında kredi alınmıştır. Kredi tutarı kasaya

girmiştir.

11) 22 Aralık tarihinde Aralık ayının kirası olarak, 40.000 TL kira geliri peşin tahsil edilmiştir.

12) 31 Aralık tarihinde 5.000 TL tutarında ücret gideri tahakkuk etmiştir.

Dönem sonu (31.12) envanter bilgiler aşağıdaki gibi oluşmuştur:

13) Dönemin amortisman giderleri toplamı 120.000 TL olarak hesaplanmıştır.

14) Bankadan gelen yazıdan mevduat hesabına lehte 30.000 TL faiz tahakkuk ettiği

anlaşılmıştır.

15) Bankadan gelen yazıdan alınan kredi için aleyhte 20.000 TL faiz tahakkuk ettiği

anlaşılmıştır.

İstenilenler: Yukarıdaki bilgilerde yararlanarak Zengin İşletmesinin dönem içi ve dönem sonu

işlemlerine ilişkin günlük defter ve büyük defter kayıtlarını yapınız. Gerekli mizanları

hazırlayarak dönem sonu bilançosu ve özet gelir tablosunu oluşturunuz.

36

Günlük (Yevmiye) Defter Kayıtları

1

2

3

4

5

6

7

8a

8b

9

10

11

12

------------------1 Ekim

------------------100 Kasa Hesabı

252 Binalar Hesabı

110 Hisse Senetleri Hesabı

500 Sermaye Hesabı

------------------10 Ekim

------------------226 Verilen Depozito ve Teminatlar Hs.

100 Kasa Hesabı

------------------12 Ekim

------------------254 Taşıtlar Hesabı

100 Kasa Hesabı

321 Borç Senetleri Hesabı

------------------12 Ekim

------------------770 Genel Yönetim Giderleri Hs

100 Kasa Hesabı

------------------20 Ekim

------------------102 Bankalar Hesabı

100 Kasa Hesabı

------------------10 Kasım

------------------153 Ticari Mallar Hesabı

320 Satıcılar Hesabı

------------------20 Kasım

------------------102 Bankalar Hesabı

110 Hisse Senetleri Hesabı

645 Menkul Kıymet Satış Karı H

------------------1 Aralık

------------------100 Kasa Hesabı

120 Alıcılar

600 Yurtiçi Satışlar Hesabı

------------------1 Aralık

------------------621 Satılan Tic. Mal. Maliyeti Hs.

153 Ticari Mallar Hesabı

------------------10 Aralık

------------------760 Pazar. Sat. Dağ. Giderleri Hs.

100 Kasa Hesabı

------------------20 Aralık

------------------100 Kasa Hesabı

300 Banka Kredileri Hesabı

------------------22 Aralık

------------------100 Kasa Hesabı

649 D.Olağan Gelir ve Karlar Hs

------------------31 Aralık

------------------770 Genel Yönetim Giderleri Hs.

335 Personele Borçlar Hesabı

------------------/

-------------------

1.000.000

1.000.000

1.000.000

3.000.000

20.000

20.000

500.000

250.000

250.000

3.000

3.000

30.000

30.000

400.000

400.000

1.200.000

1.000.000

200.000

150.000

150.000

300.000

200.000

200.000

2.000

2.000

500.000

500.000

40.000

40.000

5.000

5.000

37

Büyük Defter Kayıtları

B

1

8a

10

11

100

Kasa Hesabı

A

1.000.000

120.000 2

150.000

250.000 3

500.000

3.000 4

40.000

30.000 5

2.000 9

1.690.000

1.285.000

B

1

B

2

405.000

B

3.000.000

A

B

3

20.000

B

321

Borç Senetleri Hesabı

A

250.000 3

102

Bankalar Hesabı

30.000

1.200.000

30.000

1.260.000

254

Taşıtlar Hesabı

500.000

A

500.000

B

4

12

13

250.000

B

5

7

14

500

Sermaye Hesabı

A

3.000.000 1

1.000.000

226

Verilen Depozito ve Tem. Hs.

20.000

A

1.000.000

110

Hisse Senetleri Hesabı

A

1.000.000

1.000.000 7

1.000.000

---

B

1

252

Binalar Hesabı

1.000.000

770

Genel Yönetim Giderleri Hs.

3.000

5.000

120.000

128.000

A

B

6

A

128.000 16

153

Ticari Mallar Hesabı

A

400.000

200.000 8b

400.000

200.000

200.000

38

B

B

8a

320

Satıcılar Hesabı

A

400.000 6

B

400.000

17

120

Alıcılar Hesabı

150.000

A

150.000

B

8b

200.000

B

A

520.000

B

B

9

200.000 16

300

Banka Kredileri Hesabı

A

500.000 10

20.000 15

335

Personele Borçlar Hesabı

A

5.000 12

200.000

300.000

2.000

B

17

B

17

B

17

18

642

Faiz Gelirleri Hesabı

A

30.000 14

30.000

350.000

220.000

570.000

220.000

A

2.000 16

649

D. Olağan Gelir ve Karlar Hs.

A

40.000 11

40.000

40.000

257

Birikmiş Amortisman Hesabı

A

120.000 13

120.000

B

15

30.000

690

Dönem Karı veya Zararı Hesabı

A

350.000

570.000 16

300.000

760

Paz. Satış Dağ. Giderleri Hs.

2.000

5.000

B

200.000

600

Yurtiçi Satışlar Hesabı

A

300.000 8a

B

17

621

Satılan Tic. Mal. Maliyeti Hs.

200.000

645

Menkul Kıymet Satış Karı Hs.

A

200.000 7

780

Finansman Giderleri Hesabı

20.000

20.000

B

A

20.000 16

590

Dönem Net Karı Hesabı

A

220.000 18

220.000

39

Genel Geçici Mizanın Düzenlenmesi

ZENGİN İŞLETMESİ 31.12.2017 TARİHLİ GENEL GEÇİCİ MİZANI (TL)

Hesabın Adı

Borç Tutarı

Alacak Tutarı Borç Kalanı

Alacak Kalanı

Kasa Hesabı

1.690.000

305.000

1.385.000

--Binalar Hesabı

1.000.000

--1.000.000

--Hisse Senetleri Hesabı

1.000.000

1.000.000

----Sermaye Hesabı

--3.000.000

--3.000.000

Verilen Depozito ve Tem. Hs.

20.000

--20.000

--Taşıtlar Hesabı

500.000

--500.000

--Borç Senetleri Hesabı

--250.000

--250.000

Genel Yönetim Giderleri Hs.

8.000

--8.000

--Bankalar Hesabı

1.230.000

--1.230.000

--Ticari Mallar Hesabı

400.000

200.000

200.000

--Satıcılar Hesabı

--400.000

--400.000

Menkul Kıymet Satış Karı Hs.

--200.000

--200.000

Alıcılar Hesabı

150.000

--150.000

--Yurtiçi Satışlar Hesabı

--300.000

--300.000

Satılan Tic. Mal. Maliyeti Hs.

200.000

--200.000

--Paz. Satış Dağ. Giderleri Hs.

2.000

--2.000

--Banka Kredileri Hesabı

--500.000

--500.000

D. Olağan Gelir ve Karlar Hs.

--40.000

--40.000

Personele Borçlar Hesabı

--5.000

--5.000

Toplam

6.200.000

6.200.000

4.695.000

4.695.000

Dönem Sonu Envanter İşlemleri (İç Envanter)

13

14

15

16

------------------31 Aralık

------------------770 Genel Yönetim Giderleri Hs.

257 Birikmiş Amortismanlar Hs.

------------------31 Aralık

------------------102 Bankalar Hesabı

642 Faiz Gelirleri Hesabı

------------------31 Aralık

------------------780 Finansman Giderleri Hesabı

300 Banka Kredileri Hesabı

------------------31 Aralık

------------------690 Dönem Karı veya Zararı Hs.

780 Finansman Giderleri Hs.

770 Genel Yönetim Gider. Hs.

621 Satılan Tic. Mal. Maliy. Hs.

760 Paz. Satış Dağ. Gider. Hs.

120.000

120.000

30.000

30.000

20.000

20.000

350.000

20.000

128.000

200.000

2.000

40

17

18

------------------31 Aralık

------------------600 Yurtiçi Satışlar Hesabı

645 Menkul Kıymet Satış Karı Hs.

649 D. Olağan Gelir ve Karlar Hs.

642 Faiz Gelirleri Hesabı

690 Dönem Kar veya Zararı Hs.

------------------31 Aralık

------------------690 Dönem Karı veya Zararı Hs.

590 Dönem Net Karı Hesabı

300.000

200.000

40.000

30.000

570.000

220.000

220.000

Kesin Mizanın Düzenlenmesi

ZENGİN İŞLETMESİ 31.12.2017 TARİHLİ KESİN MİZANI (TL)

Hesabın Adı

Borç Tutarı

Alacak Tutarı Borç Kalanı

Alacak Kalanı

Kasa Hesabı

1.690.000

305.000

1.385.000

--Binalar Hesabı

1.000.000

--1.000.000

--Hisse Senetleri Hesabı

1.000.000

1.000.000

----Sermaye Hesabı

--3.000.000

--3.000.000

Verilen Depozito ve Tem. Hs.

20.000

--20.000

--Taşıtlar Hesabı

500.000

--500.000

--Borç Senetleri Hesabı

--250.000

--250.000

Genel Yönetim Giderleri Hs.

128.000

128.000

----Bankalar Hesabı

1.260.000

--1.260.000

--Ticari Mallar Hesabı

400.000

200.000

200.000

--Satıcılar Hesabı

--400.000

--400.000

Menkul Kıymet Satış Karı Hs.

200.000

200.000

----Alıcılar Hesabı

150.000

--150.000

--Yurtiçi Satışlar Hesabı

300.000

300.000

----Satılan Tic. Mal. Maliyeti Hs.

200.000

200.000

----Paz. Satış Dağ. Giderleri Hs.

2.000

2.000

----Banka Kredileri Hesabı

--520.000

--520.000

D. Olağan Gelir ve Karlar Hs.

40.000

40.000

----Personele Borçlar Hesabı

--5.000

--5.000

Birikmiş Amortismanlar Hs.

--120.000

--120.000

Faiz Gelirleri Hesabı

30.000

30.000

----Finansman Giderleri Hesabı

20.000

20.000

----Dönem Karı veya Zararı Hs.

570.000

570.000

----Dönem Net Karı

--220.000

--220.000

Toplam

7.510.000

7.510.000

4.515.000

4.515.000

*Bilançoda görünen hesap tutarlarının kesin mizan kalanlarından elde edildiğine dikkat ediniz.

*Bilanço aktif taraf toplamı ile kesin mizan borç kalanı toplamının, pasif taraf toplamının ise

kesin mizanın alacak kalanı toplamına eşit olmadığına dikkat ediniz. Bunun nedeni aktif

düzenleyici hesap olan Birikmiş Amortismanlar(-) hesabının bilançonun aktif tarafında

gösterilmesidir (aktif düzenleyici hesap)

41

Dönem Sonu (Kapanış) Bilançosunun Düzenlenmesi

Aktif

Kasa

Bankalar

Alıcılar

Veriler Dep. Ve Tem.

Ticari Mallar

Binalar

Taşıtlar

Birikmiş Amortismanlar(-)

ZENGİN İŞLETMESİ

31.12.2017 TARİHLİ BİLANÇOSU

1.385.000 TL Banka Kredileri

1.260.000 TL Satıcılar

150.000 TL Borç Senetleri

20.000 TL Personele Borçlar

200.000 TL Sermaye

1.000.000 TL Dönem Net Karı

500.000 TL

(120.000) TL

Aktif Toplamı

4.395.000 TL Pasif Toplamı

Pasif

520.000 TL

400.000 TL

250.000 TL

5.000 TL

3.000.000 TL

220.000 TL

4.395.000 TL

Gelir Tablosunun Düzenlenmesi

ZENGİN İŞLETMESİ 01.01.2017 - 31.12.2017 Dönemi Gelir Tablosu

A. Brüt Satışlar

300.000 TL

B. Satış İndirimleri (-)

(---) TL

C. Net Satışlar

300.000 TL

D. Satışların Maliyeti (-)

(200.000) TL

Brüt Satış Karı / Zararı

100.000 TL

E. Faaliyet Giderleri (-)

(130.000) TL