Güne Başlarken

31 Mart 2016

Günaydın,

ABD’de dün açıklanan Mart ayı ADP özel istihdam verisi 200 bin kişi artış ile beklentilerin üzerinde açıklandı. Verinin 200 bin seviyesinde gelmesi özel sektör

istihdamının toparlanmaya devam ettiğine işaret etti. Öte yandan, Şubat ayı verisi aşağı yönlü revize edildi. ADP verisinin ardından gözler yarın açıklanacak

olan Mart ayı tarımdışı istihdam ve işsizlik oranı verilerine çevrildi. Piyasalarda tarımdışı istihdamın 205 bin kişi artış göstermesi ve işsizlik oranının ise son 8

yılın en düşük seviyesi olan %4.9 olarak açıklanması öngörülüyor. ABD’de dün Chicago Fed Başkanı Charles Evans’ın açıklamaları da takip edildi. Evans

konuşmasında önümüzdeki üç yıl faiz artırımında yavaş tempolu bir yol izlemenin politika normalleşmesi için en uygun yol olduğunu belirterek önceki gün

güvercin tonda açıklamalar yapan Fed Başkanı Janet Yellen’i destekledi. Dün dolar endeksi düşerken, ABD 10 yıllık tahvil getirileri yükseldi. ABD borsaları ise

Fed yetkililerinden gelen açıklamalarla artan risk iştahı sonucunda yükseliş gösterdi. Bugün ABD’de haftalık işsizlik maaşı başvuruları ve Chicago PMI endeksi

takip edilecek.

Avrupa tarafında dün veri takviminde öne çıkan güven endeksleri takip edildi. Mart ayında Euro Bölgesi ekonomik güven endeksi 2015 yılı Şubat ayından bu

yana görülen en düşük seviyeye gerilerken, tüketici güven endeksi beklentilere paralel gelmesine rağmen negatif seyrini sürdürdü. Söz konusu verilerin

olumsuz görünüm çizmesi Avrupa Merkez Bankası’nın deflasyon riskini azaltmak ve büyümeyi artırmak amacıyla uygulamaya koyduğu önlemlerin katkısına

ilişkin soru işaretlerini artırdı. Söz konusu gelişmelerin ardından bugün Avrupa tarafında gözler, Euro Bölgesi’nde açıklanacak Mart ayı öncül enflasyon

verilerinde olacak. Asya tarafında ise, dün Japonya Merkez Bankası (BOJ) Başkanı Haruhiko Kuroda yaptığı açıklamalarda, BOJ için parasal genişlemenin bir

sınırı olmadığını ve enflasyonun %2 hedefine ulaşıncaya kadar parasal genişlemenin süreceğini ifade etti. Asya borsalarının bugün karışık seyir izlediği

görülürken, Japonya Nikkei endeksi ise bugünü %0.71 düşüşle sonlandırdı.

Dün yurtiçi tarafında ise, Salı günü piyasalar kapandıktan sonra Fed Başkanı Janet Yellen’dan gelen yumuşak tondaki açıklamalara yönelik fiyatlamaların

etkisi hissedilmeye devam edildi. Gelişmekte olan ülke borsalarına kıyasla sert yükselen BİST 100 endeksi dün günü alıcılı kapattı. USD/TL kuru ise dolar

endeksindeki geri çekilmenin etkisiyle hafif düşüş kaydetti.

Döviz

Dün dolar endeksinin düşüşünü üst üste üçüncü güne taşımasıyla, USD/TL kurundaki geri çekilmede

USD/TL

1

2

3

devam etti. Dün sabah güne 2.8376’dan başlayan USD/TL kuru, gün içinde en yüksek 2.8457 ve en

düşük 2.8252’yi gördükten sonra günü 2.8357’den kapattı. Böylece kur dün 20 Kasım’dan beri en

Destek

2.8240

2.8100

2.7500

düşük seviyesine gerilemiş oldu. EUR/TL kuru ve sepet kur (0.5*€+0.5*$) ise günü hafif yükselişle

kapattı. EUR/TL kuru 3.2156’dan, sepet kur da 3.0264’den kapandı. USD/TL’nin aşağı yönlü

Direnç

2.8500

2.9000

2.9500

hareketlerine devam edip etmemesi açısından sepet kur bazında 3.00 seviyesi dikkatle takip

edilmeye devam edilecek. Kur bu sabah 2.83 seviyelerinde hareket ediyor. Kurun bugünkü hareketlerinde yurtiçinde 2015 yılı dördüncü çeyrek büyüme

verisi ve Şubat ayı dış ticaret verileri ön plana çıkıyor. Kurun aşağı yönlü hareketlerinde 2.8240 ve 2.8120 seviyeleri takip edilmeye devam edilebilir. Kurumsal

döviz talebi ile kurda yukarı yönlü hareketlerin görülmesi halinde ise 50 haftalık basit hareketli ortalama değerinin bulunduğu 2.8543 seviyesi takip edilebilir.

Yarın ABD’de açıklanacak Mart ayı tarımdışı istihdam verileri kurun hareketleri açısından önemli olacak. Kurun haftalık bazda 50 haftalık basit hareketli

ortalama değerinin bulunduğu 2.85’in altında kalması durumunda, 2.84 ara direncinin önemli olduğunu düşünüyoruz. Fed’in faiz artırımlarından vazgeçmesi

söz konusu olmadığından, faiz artırımları masada olduğu sürece USD/TL kurundaki aşağı yönlü hareketlerin kalıcı olmasını beklemiyoruz.

EUR/USD paritesi önceki gün Fed Başkanı Yellen’in güvercin tondaki açıklamalarının ardından dün de

EUR/USD

1

2

3

yükselişini sürdürdü. 1.1291 seviyesinden güne başlayan parite gün içerisinde 1.1365 direncini test

etti ve günü 1.1338 seviyesinden kapattı. Dün ABD’de açıklanan Mart ayı ADP özel istihdam verisi

Destek

1.1280

1.1170

1.1100

200 bin kişi artış gösterdi ve beklentileri aştı. Ancak Yellen’in açıklamaları piyasalarda risk iştahını

arttırmış olması piyasalarda verilerden daha belirleyici oldu. Dolar endeksi dün de düşmeye devam

Direnç

1.1375

1.1500

1.1700

etti ve parite beklentilerin üzerinde gelen veriye rağmen yükseldi. Bugün parite için Euro Bölgesi

enflasyon ve ABD haftalık işsizlik maaşı başvuruları öne çıkıyor. Ayrıca EUR/USD için yarın açıklanacak ABD tarımdışı istihdam ve işsizlik oranı verileri önemli

olabilir. Bu sabah paritenin 1.1323 seviyesinde olan paritenin yukarı yönlü hareketlerinde ilk direnç 1.1375, ilk destek 1.1280 olarak takip edilebilir.

Faiz

Fed Başkanı Yellen’ın Salı akşamı yurtiçi piyasalar kapandıktan sonra yaptığı konuşmada

Gösterge

1

2

3

beklenenden daha güvercin bir ton kullanması ve faiz artırımları konusunda temkinli olunması

Tahvil

gerektiğini söylemesinin etkilerini yurtiçi tahvil bono piyasasında dün gördük. 2 yıllık gösterge

Destek

9.95

9.80

9.60

tahvil getirisi dün tek haneli rakamlara geriledi ve günü %9.99 ile 5 Kasım’dan bu yana en düşük

seviyede kapattı. 10 yıllık gösterge tahvil getirisi ise dün en düşük %9.98 seviyesini test etti ve

Direnç

10.18

10.50

10.80

günü %10’dan sonlandırdı. Bugün yurtiçinde 4.çeyrek büyüme oranı ve Şubat ayı dış ticaret açığı

açıklanacak. Piyasalar yarın ABD’de açıklanacak istihdam verilerini bekliyor. Yellen’ın

konuşmasından sonra artan iyimserlik ve kurdaki hızlı geri çekilme dün 2 yıllık gösterge tahvilin de %10 seviyesinin altına inmesini sağladı. Bu sabah ise

kurda yatay bir hareket var. Veriler takip edilecektir. Gösterge tahvilde aşağı yönlü hareketin sürmesi durumunda dün test ettiği ancak kıramadığı %9.95 ilk

destek seviyesi olarak görünüyor. Bu seviyenin de altına inilmesi durumunda %9.80 seviyesi takip edilmeli. Ancak daha önce de belirttiğimiz gibi Fed’in faiz

artırımının hala masada bulunması ve yılsonu enflasyon beklentisinin hala %8’in üzerinde olması nedeniyle gösterge faizin bu seviyelerdeki hareketinin kalıcı

olmadığını düşünüyoruz.

VakıfBank Ekonomik Araştırmalar Müdürlüğü| İstanbul

Hisse Senedi

Yurtdışı dinamiklerin yurtiçi dinamiklerden daha etkin olduğu hali hazırdaki ortamda aksiyon

BİST-100

1

2

3

alan piyasa yatırımcıları Fed başkanı Yellen’ın açıklamalarından destek bularak gelişmekte

olan ülke piyasalarına olan girişlerini arttırmış görünüyor. Gelişmekte olan ülke borsa

Destek

80,000

75,000

74,400

performanslarını gösteren MSCI endeksinin %1.8’lik artış yaşadığı günde BIST 100

endeksindeki alımlar da devam etti. Dünkü işlemlerde BIST 100 günlük bazda %1.45 değer

Direnç

83,500

85,000

88,650

kazancı ile 82,917 seviyesinden günü tamamlarken, bankacılık hisse endeksi ise %1.63

primle günü sonlandırdı. Yellen’dan faiz artırımı konusunda temkinli davranılması gerektiğine ilişkin gelen açıklamaların da etkisiyle VIX endeksinin

%1.9 azalış gösterdiği günde küresel hisse senetlerinde genel olarak bir artış yaşandı. Yarın ABD’de açıklanacak olan istihdam verileri öncesinde

bugün yurtiçi piyasalarda son çeyrek büyüme verisi ve Şubat ayı dış ticaret verisi takip edilecek. 2015 yılına ilişkin son çeyrek büyüme verisinin

beklentiler doğrultusunda olumlu bir görünüm çizmesi yurtiçi piyasalara ilişkin var olan iyimserliği destekleyebilir. Bu bağlamda endeksin yukarı

yönlü hareketlerinin devamında TL ve dolar bazında 83,500 direnci ilk etapta önemli görünmekte iken, bu seviyenin kırılması halinde ise 85,000

psikolojik direnç seviyesi takip edilmeli. Öte yandan bu sabah yatay seviyeden güne başlayan endekste kar realizasyonlarının yaşanması durumunda

80,000 desteği önemli görünmekte.

Emtia

Salı günü Fed Başkanı Janet Yellen’dan gelen sinyallerin ve dolar endeksinde yaşanan geri

Altın

1

2

3

çekilmenin desteğiyle yükselen altın fiyatları, dün risk iştahının artması ve yatırımcıların riskli

varlıklara yönelmesiyle değer kaybetti. Altın fiyatlarının seyrinde önemli rol oynayan altına

1,200

1,165

1,150

Destek

dayalı yatırım fonlarından çıkışların yaşandığı günde, küresel hisse senedi piyasalarına

girişlerin artmasıyla altın fiyatları %1.4 düşüş yaşadı ve günü 1,225 dolar/ons seviyesinden

Direnç

1,250

1,285

1,305

tamamladı. Dolar endeksinde düşüşün sürmesine rağmen altın fiyatlarının dün değer

kaybetmesi altında kararsızlığın devam ettiğine işaret ediyor. Gelişmiş ülke merkez bankalarının uyguladığı negatif faiz politikasının ve Fed’den

gelen açıklamaların desteğini hissetmeye devam eden altında kararsızlığın sürmesinde, piyasalarda Fed’in önümüzdeki dönem para politikası

stratejisine yönelik fiyatlamaların değişkenlik göstermesinin yanı sıra dolar endeksindeki volatilite etkili oluyor. Bu haftanın son işlem gününde

ABD’den gelecek kritik istihdam verileri dolar endeksinin ve altın fiyatlarının seyri açısından önem arz ediyor. Söz konusu ortamda, altın fiyatlarının

1,200-1,250 dolar/ons dar bandından çıkmadığı sürece yönüne karar vermesini beklemiyoruz. Altın fiyatlarında yukarı yönlü denemelerin kalıcı bir

yükseliş seyrine dönüşmesi için ise 1,250 dolar/ons direncinin aşılması gerektiğini düşünüyoruz.

ABD’de dün açıklanan haftalık ham petrol stokları verisinin beklendiği gibi artış

Petrol

1

2

3

göstermesinin ardından petrol fiyatlarındaki değer kaybı devam etti. Ancak Fed Başkanı

Yellen’ın açıklamalarının ardından dolarda yaşanan değer kaybı, petroldeki düşüşü sınırladı.

37.00

36.30

35.00

Destek

Böylece ABD ham petrol fiyatları dün günlük bazda %0.52 değer kaybederek 38.29

dolar/varil seviyesinden kapandı. Petrol fiyatlarında bu sabah da düşüş devam ediyor. ABD

Direnç

40.00

42.00

45.00

ham petrol fiyatları 38 dolar/varil seviyesinin altında hareket ediyor. Fiyatlarda düşüşün

devam etmesi durumunda 37 dolar/varil seviyesi takip edilmeli. Petrol fiyatlarında birkaç hafta süren yükselişin ardından, fiyatların yönünü yeniden

aşağı çevirdiğini görüyoruz. Küresel ekonomiye ilişkin endişelerin sürdüğü bir ortamda petrolde yukarı yönlü kalıcı bir hareket yaşanabilmesi için

aşırı arz endişelerinin sonlanması gerekiyor. Bu açıdan 17 Nisan’da üretimin dondurulmasına yönelik yapılacak görüşmeler önemli.

Açıklanacak Veriler

Ülke

Açıklanacak Veriler

Türkiye

GSYH (4.çeyrek, y-y)

Dış Ticaret Dengesi (Şubat)

Haftalık İşsizlik Maaşı Başvuruları

Chicago PMI Endeksi (Mart)

TÜFE (Mart, y-y, öncül)

Perakende Satışlar (Şubat, y-y)

İşsizlik Oranı (Mart)

TÜFE (Mart, y-y, öncül)

TÜFE (Mart, y-y, öncül)

ÜFE (Şubat, y-y)

Tüketici Güven Endeksi (Mart)

M4 Para Arzı (Şubat, y-y)

GSYH (4.çeyrek, y-y)

Cari İşlemler Dengesi (4.çeyrek)

ABD

Euro Bölgesi

Almanya

Fransa

İtalya

İngiltere

VakıfBank Ekonomik Araştırmalar Müdürlüğü| İstanbul

Önceki

Beklenti

%3.95

-3.76 Milyar Dolar

265 Bin Kişi

47.6

-%0.2

-%0.8

%6.2

-%0.1

-%0.2

-%3.0

0

%0.8

%1.9

-17.5 Milyar £

%5.72

-265 Bin Kişi

50.5

-%0.1

%2.2

%6.2

-%0.1

-%0.2

--1

-%1.9

-21.2 Milyar £

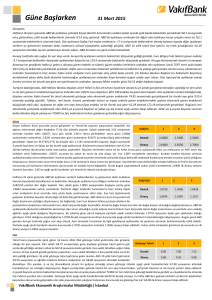

FİNANSAL GÖSTERGELER

VERİ

Kapanış

G.D.

H.D.

Y.B.D.

YURT İÇİ

DÖVİZ

USD/TRY

EUR/TRY

Sepet (0.5$+0.5€)

USD/TRY 3M Imp. Vol.

USD/TRY Future

-0.07

0.35

0.15

-1.63

-1.19

-1.40

-0.15

-0.74

-0.47

-1.78

-4.34

0.14

-2.01

-10.14

-5.25

-0.13

-0.07

-0.19

-0.01

-1.04

-0.51

-3.25

0.46

-7.49

1.45

1.43

1.63

1.65

3.15

3.01

3.00

3.11

17.58

18.62

14.71

17.06

-0.34

0.42

-0.24

-0.04

-0.19

0.17

-1.25

1.40

0.04

1.85

-1.05

1.46

-4.07

4.68

-5.87

-2.30

-3.70

-1.47

-0.03

0.02

0.01

0.02

-0.10

-0.06

0.00

-0.04

-0.28

-0.42

-0.14

-0.41

-2.74

0.40

-6.12

-3.62

3.72

-6.15

-4.08

-2.28

-4.21

-3.54

-2.29

-2.69

-1.46

1.58

0.40

-9.23

-3.15

2.98

-2.62

-3.11

-2.28

-4.21

-7.33

0.88

-1.39

-4.70

-5.10

12.48

44.14

28.56

100.54

26.42

3.22

55.01

46.90

-28.50

-7.28

-9.69

-8.56

0.47

0.44

0.47

1.60

1.78

-1.31

2.77

0.18

1.81

-1.88

1.22

1.34

2.11

0.24

0.46

-0.72

-0.31

3.14

0.52

-9.24

3.31

2.55

-0.69

-2.30

-1.73

-8.52

-8.97

21.61

9.35

-34.49

-1.38

0.10

0.31

-0.23

0.40

-3.69

-2.99

-0.57

14.00

4.24

5.48

7.06

FAİZ

Gösterge Tahvil Getirisi*

Gösterge Eurobond Getirisi(2030)*

5Y CDS

BİST-100

BİST-30

BİST-Bankacılık

BİST-30 Future

Dolar Endeksi

EUR/USD

USD/JPY

GBP/USD

USD/CHF

EUR/JPY

2Y ABD Hazine Tahvil Getirisi

10Y ABD Hazine Tahvil Getirisi

2Y Almanya Hazine Tahvil Getirisi

10Y Almanya Hazine Tahvil Getirisi

YURT DIŞI

2.8357

3.2156

3.0257

12.2575

2.8571

iTraxx Crossover

ABD 5Y CDS

Almanya 5Y CDS

Fransa 5Y CDS

İngiltere 5Y CDS

İtalya 5Y CDS

İspanya 5Y CDS

Portekiz 5Y CDS

İrlanda 5Y CDS

Brezilya 5Y CDS

Rusya 5Y CDS

Güney Afrika 5Y CDS

Macaristan 5Y CDS

Dow Jones

S&P500

Nasdaq

DAX

CAC40

Nikkei

Shanghai

Bovespa

MSCI GOÜ

VIX

Altın ($/ons)

ABD Ham Petrolü ($/varil)

Brent Petrol ($/varil)

Emtia Endeksi

9.99

4.88

259.67

HİSSE SENEDİ

82917.75

101993.15

134992.22

101.90

DÖVİZ

94.84

1.13

112.43

1.44

0.97

127.47

FAİZ*

0.76

1.82

-0.49

0.16

KREDİ

312.62

20.01

18.38

33.01

39.12

123.73

93.52

264.25

58.18

358.94

292.53

311.24

149.80

HİSSE SENEDİ

17716.66

2063.95

4869.29

10046.61

4444.42

16878.96

3000.65

51248.93

478.10

13.56

EMTİA

1225.02

38.32

39.26

401.15

*: Puan Değişim

LİBOR

TL

USD

EUR

ON

1 Hafta

1 Ay

2 Ay

3 Ay

6 Ay

1 Yıl

10.7600

10.9092

10.9536

11.0027

11.0711

11.1184

11.2114

0.3755

0.3925

0.4329

0.5194

0.6309

0.9139

1.2387

-0.3933

-0.3743

-0.3300

-0.2771

-0.2490

-0.1394

-0.0173

Vakıfbank Ekonomik Araştırmalar

[email protected]

Cem Eroğlu

Müdür

[email protected]

0212-398 18 98

Fatma Özlem Kanbur

Uzman

[email protected]

0212-398 18 91

Bilge Pekçağlayan

Uzman

[email protected]

0212-398 19 02

Elif Engin

Uzman

[email protected]

0212-398 18 92

Sinem Ulusoy

Uzman Yardımcısı

[email protected]

0212-398 19 05

Ezgi Şiir Kıbrıs

Uzman Yardımcısı

[email protected]

0212-398 19 03

Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır.

Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin

kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi

vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer

alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir.

Vakıfbank Ekonomik Araştırmalar