GÜNLÜK BÜLTEN

30 Nisan 2015 Perşembe

Hisse Senedi Piyasalarına Bakış

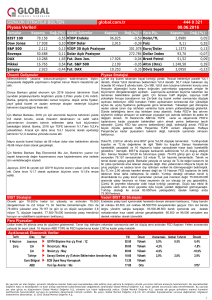

Dün 86,300-86,500 aralığında yatay seyir izleyen BIST 100 endeksi günü %0.27

düşüşle 85,978.44 puandan kapattı. Toplam işlem hacmi 4.1 milyar TL olarak

gerçekleşti. Gün sonunda bankacılık endeksi ise %0.10 düşüş gösterdi.

Bugün saat 10:00’da TCMB tarafından yılın ikinci enflasyon raporu açıklanacak.

TCMB'nin yılın ilk enflasyon raporunda, enflasyonun 2015 yılı sonunda, orta noktası

%5.5 (önceki: %6.1) olmak üzere, %4.1 ile %6.9 (önceki: %4.6 - %7.6) aralığında,

2016 yılı sonunda, orta noktası %5.0 olmak üzere, %3.2 ile %6.8 aralığında ve orta

vadede ise %5.0 düzeyinde gerçekleşeceği öngörülmüştü. Ancak özellikle kurdaki

artış nedeniyle piyasada enflasyon tahminleri yukarı yönlü revize edildi. Merkez

Bankası'nın Nisan ayı beklenti anketi sonuçlarına göre, 2015 sonu dolar/TL tahmini

2.6116’dan 2.7012’ye çıkarken, yıl sonu TÜFE beklentisi ise %6.98'den %7.29'a

yükselmişti. Bugün ayrıca saat 10:00’da Mart ayı dış ticaret dengesi açıklanacak.

Mart ayında 6.2 milyar dolar dış ticaret açığının gerçekleştiği tahmin ediliyor. Öte

yandan bugün BIST'te işlem gören şirketlerin (Banka hariç) konsolide olmayan

bilançolarını son gönderme tarihi.

Avrupa Merkez Bankası’nın (ECB) dün yaptığı açıklamaya göre bankalar tarafından

şirketlere ve hane halklarına sağlanan krediler Mart ayında bir önceki yılın aynı

dönemine göre %0.1 arttı. Böylece banka kredileri 36 aydan sonra ilk defa artış

göstermiş oldu. Bu da rekor seviyedeki parasal genişlemenin ekonomiye ulaştığına

işaret ediyor. Dün ABD’de beklentinin çok altında gelen büyüme

verisi ardından euro’nun dolar karşısında yükselmesinin etkisi ile Almanya’da DAX

30 endeksi 378.94 puan (%3.21) düşüşle 2008 Ocak’tan bu yana puansal olarak

günlük en sert düşüşünü gösterirken, Stoxx Europe 600 endeksi ise %2.21 düşüş

ile Mart ayından bu yana en düşük seviye olan 397.30 puana geriledi.

Dün FED Açık Piyasa Komitesi (FOMC) Nisan ayı toplantısı sona erdi. Toplantıda

faiz oranlarının %0.0-0.25 olarak korunması kararlaştırılırken, faizlerin

değiştirilmemesi kararı 10 üyenin oybirliği ile alındı. Toplantının ardından yapılan

yazılı açıklamada, "Ekonomik büyüme kış aylarında yavaşlayarak, kısmen geçici

faktörleri yansıttı. İstihdam artış hızı yavaşladı ve işgücü kaynaklarının eksik

kullanımı fazla değişiklik göstermedi" ifadeleri yer aldı. Ayrıca ilk

faiz artırımının zamanlaması konusunda bir işaret verilmedi. Dün ayrıca ABD’de

açıklanan ilk çeyrek büyümesi %0.2 ile %1'lik beklentinin çok altında kaldı. ABD

Ticaret Bakanlığı büyümedeki yavaşlamanın dolardaki değer artışı, olumsuz kış

koşulları, liman grevleri ve enerji fiyatlarındaki düşüşten kaynaklandığını belirtti.

FED açıklamaları ardından ABD endeksleri değer kaybetti. ABD’de Dow

Jones endeksi %0.41 düşüşle 18,035.53, S&P 500 endeksi %0.37

düşüşle 2,106.85, Nasdaq endeksi ise %0.63 düşüşle ile 5,023.64 puandan

günü kapattı.

Bugün Japonya Merkez Bankası (BOJ), bu ayki toplantısında faiz oranını ve

parasal taban hedefini değiştirmediğini açıkladı. BOJ, 2015/2016 mali yılına ait

büyüme ve enflasyon tahminlerini düşürdü. Bu sabah Asya borsalarında satıcılı bir

seyir var. ABD vadelileri ise yatay seyrediyor. Avrupa borsalarının yeni güne

yükselişlerle başlamaları beklenirken, BIST 100 endeksi ise yeni güne hafif satıcılı

başlayabilir.

BIST-100 Teknik Analiz

BIST 100 Endeksi 86400 direncinde satışlarla karşılaştı. Gün içinde 86670 puana

kadar yükselen endeks, bu seviyeden gelen satışlarla geriledi. Gün sonu kapanış

85978 puanla yapıldı. Endeksin 86400 puanın üzerine çıkmayı başarması

durumunda, dalga direnci 88200 puanda bulunuyor. Kısa vadede dirençler 86400

ile 88200 puanda bulunurken, güçlü destek hattı 83700 puanda bulunuyor.

Çekince için lütfen son sayfaya bakınız.

1

VİOP Teknik Analiz

BIST-30 Teknik Analiz

Endeks 30 kontratları oldukça dar bir bantta ikinci iş gününü de dün

tamamladı, genel olarak 105,000 puan desteğinin üzerinde 105,800

direncinin de altında hareket eden kontratlar kapanışı ise bir önceki güne

göre sadece 50 puan düşüşle 105,450 uzlaşma fiyatından yaptı. Teknik

analiz anlamında dünkü destek ve dirençlerimiz bugün için de geçerli,

105,800 ve 107,300 puan seviyeleri direnç, 105,000 ve 103,200 puan

seviyeleri ise destek konumunda bulunuyor.

Sabit Getirili Piyasalar

Fed'in dünkü açıklamasında, ABD'de büyümenin "ılımlı bir hızda" sıçrayacağı

görüsünü tekrarlaması, ABD merkez bankasının 2006'dan bu yana yapacağı

ilk faiz artırımını gelecek yıla kadar geciktirebileceği beklentisini zayıflattı.

Fed'in zayıf ABD büyümesini ciddiye almaması ve faiz artırımlarına açık kapı

bıraktı. Dolar /TL dün akşam saatlerinde 2.654 seviyesinde iken bu sabah

güne ise 2.6645 seviyelerinde başladı. Borçlanma Araçları piyasasında

gösterge tahvilin ortalama bileşik faizi dün spot piyasada yüzde 10.01

seviyesinden gerçekleşirken, valörlüde ise en son işlem 9.99 seviyesinden

gerçekleşti.

Döviz Piyasaları

Çekince için lütfen son sayfaya bakınız.

2

Şirket Haberleri

Çekince için lütfen son sayfaya bakınız.

3

Şirket Haberleri

Çekince için lütfen son sayfaya bakınız.

4

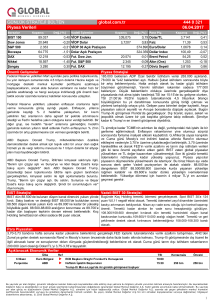

Ekonomi ve Sektör Haberleri

Türkiye Konut Fiyat Endeksi (TKFE) , 2015 yılı Şubat ayında bir önceki aya göre yüzde 1,72 oranında artarak 175,15 oldu. Bir önceki yılın aynı ayına

göre yüzde 17,57 oranında artan TKFE, aynı dönemde reel olarak yüzde 9,32 oranında arttı.

Ekonomi Bakanı Zeybekci, seçim sonrası beklentiler daha sağlıklı algılanmaya başlanınca spekülatif amaçlı köpüklerin de kendiliğinden ortadan

kalkacağını söyledi. Kaynak: cnbce.com

Merkez Bankası'nın brüt döviz rezervleri geçen hafta 443 milyon dolar düşüş gösterdi. Bir önceki hafta 103 milyar 244 milyon dolar olan rezervler, 24

Nisan ile sona eren haftada 102 milyar 801 milyon dolara geldi.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim

şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer

alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılmas ı sonucunda yatırımcıların

ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan manevi zararlardan ve her ne şekil ve surette olursa

olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

5