Genel Yatırım Tavsiyeleri

18 Nisan 2017

Yapı Kredi Portföy Yönetimi A.Ş.

ve Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin Katkılarıyla

İçindekiler

• Son Veriler

• Gündem

• Beklentilerimiz

TL Tahvil ve Bonolar

o

Pariteler

o

Eurobondlar

o

Altın

o

Hisse Senedi

• Önemli Göstergelerin Performansı

o

18 Nisan 2017

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Son Veriler & Gündem

Son Veriler

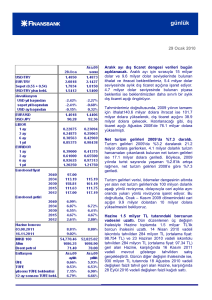

BIST-100 Endeksi: 90.653 (değişim: %0,66 işlem hacmi: 3,5 milyar TL)

Tahvil/Bono:

o Gösterge Bono: %11,28 (-18 baz puan)

o 10 Yıllık Tahvil: %10,86 (-35 baz puan)

Usd/TL: 3,71 (%1,30)

Döviz Sepeti/TL: 3,83 (%1,70)

Altın: 1.283 Usd (%-0,60)

ABD 10 Yıllık Tahvil: %2,24 (önceki gün %2,21)

VIX: 14,70 (önceki gün 16,00)

CDS Türkiye: 234 (önceki gün 233)

Gündem

15:30

ABD - Konut Başlangıçları (beklenti: 1260K önceki: 1288K)

-

Japonya piyasaları kapalı, ABD bono

15:30piyasaları

ABD - kapalı

Konut Izinleri (beklenti: 1255K önceki: 1216K)

16:0010:00

FED'den George

konuşacak

TR - Sanayi

Üretimi - aylık (beklenti:%%4.5

önceki:%-7.0)

16:15

ABD - Sanayi Üretimi (beklenti:%0.4 önceki:%0.1)

10:00

TR - Sanayi Üretimi - yıllık (beklenti: %0.78

önceki:%-4.9)

18 Nisan 2017

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Piyasalara Genel Bakış

Haftanın ilk gününde Avrupa piyasaları Paskalya tatili nedeniyle kapalıydı. Cuma günü ABD piyasaları

kapalıyken beklenti altında kalan ve Fed'in faiz artışına ilişkin şüphe yaratan Tüfe rakamları sonrasında

dün ABD piyasalarının açılışı ile Dolar Endeksi 100,28 seviyesine geriledi. Diğer yandan ABD Hazine Bakanı

Mnuchin’in uzun vadede güçlü Usd’nin iyi bir şey olduğunu söylemesi ile piyasalar moral buldu. Diğer

yandan Mnuchin vergi reformunun kongreden onay almasının sağlık hizmetleri tasarısındaki gecikmeden

dolayı ötelenebileceğini de ekledi.

Altın, ABD – Kuzey Kore geriliminin sürmesi nedeniyle güçlü seyrini korudu. ABD 10 yıllık tahvil faizi

Kasım'dan bu yana geldiği en düşük seviye olan %2,20’den verdiği cılız tepki ile bu sabah %2,24

seviyesinde. Brent petrol fiyatları, ABD'de Çarşamba günü açıklanacak olan stokların düşüşünü ikinci

haftaya taşıyacağı beklentisi ile 55 Usd seviyesi üzerinde tutundu.

Dün ABD’den gelen verilere göre NAHB Konut Piyasası Endeksi Nisan’da 68 puanla beklenti seviyesi olan

71 puanın altında kaldı. New York Empire State İmalat Endeksi ise Nisan’da 15 puan beklenirken 5,20

puanda kaldı.

23 Nisan’daki Fransa Cumhurbaşkanlığı seçimleri öncesinde Jean-Luc Melenchon seçimlerde öne çıkan

sürpriz isim oldu. Aşırı sol aday seçimlerin ilk turuna dokuz gün kala büyük bir çıkış yakaladı.

Melenchon’un oyları şu anda %20’lere tırmandı Emmanuel Macron ve aşırı sağ Marine Le Pen’in oyları ise

%22’de sabitlenmiş gözüküyor. Francois Fillon ise % 19 civarında.

Dün içerde Bakanlar Kurulu OHAL'in 3 ay daha uzatılmasına karar verdi ve konuyla ilgili yazıyı TBMM'ye

gönderdi.

Türkiye verilerinde ise Mart ayı bütçe sonuçları açıklandı. Merkezi yönetim bütçesi gelirleri mart ayında

39,1 milyar lira, giderleri ise 58,6 milyar TL olarak hesaplandı. Bütçe gelirleri Ocak-Mart döneminde geçen

yılın aynı dönemine kıyasla %9,9 artarak 144,7 milyar TL, bütçe giderleri ise ise %21,3 yükselerek 159,7

milyar TL oldu. Böylece merkezi yönetim bütçesi Mart’ta 19,5 milyar TL, Ocak – Mart döneminde ise 14,9

milyar TL açık verdi. Bütçe açığının beklentilerin belirgin şekilde üstünde gerçekleştiğini son olarak

ekleyelim.

Diğer bir veride ise Aralık ayında %12.7 olan işsizlik oranı Ocak'ta %13'e yükseldi.

TCMB’nin Nisan ayı Beklenti Anketi yayınlandı. Enflasyondaki yükseliş eğiliminin devam etmesi ile

beklentilerdeki bozulmanın sürdüğü görüldü. 12 ay sonrası için enflasyon beklentileri %8'15'ten %8,27'ye

yükseldi, 24 ay ileriye yönelik TÜFE beklentileri ise %7,70'den %7,87'ye kötüleşme kaydetti. Anket

sonuçları katılımcıların bir hafta vadeli repo faizinde önümüzdeki 3 ay içerisinde ölçülü (20-25 baz puan)

artırım beklediklerini ortaya koyuyor. 6 aylık sürece bakıldığında ise politika faizinin %8,27 seviyesinde

kalması bekleniyor. PPK 26 Nisan Çarşamba günü faiz kararını açıklayacak. Mevcut enflasyon dinamikleri

para politikasındaki sıkı duruşun gerekliliğini vurguluyor. 2017 yılsonu Usd/TL beklentisi 3,8495'den

3,8352'ye geriledi. 12 ay sonrası Usd/TL beklentileri ise 3,919'ten 3,938'e yükseldi.

ABD Başkan Trump'ın açıklamaları, artan jeopolitik riskler, Fed'in izleyeceği politika ve Avrupa'da

Fransa’da önem arz eden başkanlık seçimleri bu haftanın gündeminde ön planda olacak. Bugün ABD

Başkan Yardımcısı Pence Tokyo'da Japon Başbakanı Abe ile görüşecek. ABD Mart ayı yeni konut satışları

verisi ve sanayi üretimi yayımlanacak. Bank of America, Goldman Sachs ilk çeyrek bilançoları açıklanacak.

Haftanın kalanında ise ABD PMI verileri ve Euro Bölgesi’nde yarın açıklanacak Tüfe Mart ayı rakamları

takip edilecek.

18 Nisan 2017

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Usd/TL - Eur/TL

Referandumun bitmesi ile Türkiye’de önemli bir belirsizlik

ortadan kalktı ancak bu sonuç önemli ölçüde fiyatlamalara

dahildi. Yatırımcılar ağırlıklı olarak bu sene erken seçim

olmayacağını fiyatlıyor, ancak bu konuda şüphe de devam

ediyor. TCMB dün sabah Borsa İstanbul’da yine fonlamaya

çıkmayarak son haftalarda sergilediği sıkı para duruşunu

koruyacağını gösterdi. Yakın vadede TCMB’nin 26 Nisan’daki

PPK toplantısından çıkacak karar ve mesajlar önemli. Hükümetin

mali politikaların yanı sıra AB ile ilişkiler, TL varlıklar, dolayısı ile

TL’nin seyri açısından kritik. Bugün Euro Bölgesi ve İngiltere

piyasaları açılacak. Ohal süresinin 3 ay daha uzatılması kararı ve

idam konusunun tekrar gündeme gelmesi sonrasında ABD

piyasalarından ve Asya’dan satış yönünde gelen tepkinin Avrupa

piyasalarının açılışı sonrasında devam edip etmeyeceği önemli.

Diğer yandan global piyasalardaki jeopolitik risk fiyatlaması bu

sabah bir miktar azalmış durumda. 2017 1.çeyrek büyümesi

güçlü gelen Çin piyasalara bir miktar moral vermiş görünüyor.

ABD Hazine Bakanı Mnuchin’in orta vadede güçlü Usd’ye onay

veren söylemi sonrasında Dolar Endeksi bir miktar toparlamış

durumda. ABD’nin Kuzey Kore ve Suriye politikaları hakkında

endişenin azalsa da devam ettiğini ekleyelim.

Usd/TL:

Geçen haftayı 3,69 seviyesinden kapattıktan sonra

referandum sonuçları ile 3,6250 seviyesine kadar gerilemesinin

ardından dün, gün boyunca 3,66-3,68 bandında kaldı. Akşam

saatlerinde Ohal süresinin uzaltılamasına yönelik karar, idam

konusunun tekrar gündeme dönmesi ile 3,7150 seviyesine

kadar yükseldi. Bu sabah 3,70 – 3,69 aralığında güne başlayan

Usd/TL’de 3,74 önemli eşik/stop loss olarak gündemde kalmayı

sürdürüyor. Daha öncesinde 3,7250 önemli direnç olarak öne

çıkıyor. AB ile ilişkilerin geleceği ve gerekmesi halinde TCMB’nin

para politikasında daha sıkı duruşa geçebileceği yönünde net

bilgi gelmeden TL’de kalıcı bir güçlenme ihtimali kanımızca

düşük. 3,6250 oldukça güçlü destek eşiği konumunda.

Öncesinde 3,6550 önemli destek konumunda. Gün içinde 3,69

seviyesinin kırılması halinde 3,6780 desteği hedefe girer, ancak

para politikaları ve siyasette netlik oluşmadığı sürece düşüşlerin

TL’de satış olarak değerlendirildiğini eklemekte fayda

görüyoruz.

Eur/TL:

Geçen haftayı 3,92 seviyesinden kapattıktan sonra

referandum sonuçları ile 3,85 seviyesine kadar gerilemesinin

ardından haftaya 3,90 civarında başlayan Eur/TL, dün Euro’nun

kısmi de olsa değerlenmesi ve TL’nin Ohal kararının açıklanması

sonrasında zayıflaması ile bu sabah 3,93 seviyesinde. 3,99

önemli eşik/stop loss olarak gündemde kalmayı sürdürüyor.

Daha öncesinde 3,97 önemli direnç olarak öne çıkıyor. AB ile

ilişkilerin geleceği ve gerekmesi halinde TCMB’nin para

politikasında daha sıkı duruşa geçebileceği yönünde net bilgi

gelmeden TL’de kalıcı bir güçlenme ihtimali kanımızca düşük.

3,86 oldukça güçlü destek eşiği konumunda. Öncesinde 3,90

önemli destek konumunda. Gün içinde 3,9250 seviyesinin

kırılması halinde 3,9150 desteği hedefe girer, ancak para

politikaları ve siyasette netlik oluşmadığı sürece düşüşlerin

TL’de satış olarak değerlendirildiğini eklemekte fayda

görüyoruz.

18 Nisan 2017

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

TL Bono & Eurobond

10 Yıllık Gösterge Bono

TL Tahvil/Bono:

Referandum sonrası ilk işlem

gününde ağırlıklı ortalama fonlama maliyeti %11,50

seviyesinde oluştu. Referandum sonrasında TL’de satıcılı

seyir, faiz tarafında ise düşüş hakimdi. Gösterge tahvil

günü %11,28 seviyesinden kapatırken, yabancı

yatırımcının ağırlıkta olduğu 10 yıllık tahvil faizi ise

%10,86 seviyesine gerileyerek yeni haftaya başlangıç

yaptı. İçerde referandumun sonuçlanmış olması iç

piyasadaki önemli bir belirsizliğin bitmesi anlamına

geliyor ancak iç politikada erken seçim olasılığı ve dış

politikada AB ile ilişkiler gibi önemli konularda

belirsizliklerin devam etmesi TL varlıklara iştahı

sınırlandırıyor. Bunun yanı sıra referandum sonrasında

TCMB politikaları hakkında şimdilik belirsizlik olduğunu

da ekleyelim. TCMB’nin sıkı para politikasının devamı ve

bu çerçevede 26 Nisan’daki toplantısı önemli. Dün

akşam saatlerinde Bakanlar Kurulu’nda Ohal süresinin 3

ay daha uzaltıldığına dair haber sonrasında TL’nin değer

kaybı hızlanmış görünüyor. Bugün faizde sınırlı olumsuz

tepki bekliyoruz ancak 10 yıllık tahvilin %11,15

seviyesindeki önemli desteğin üstüne geçmesi halinde

faizdeki yükseliş ivmesinin artabileceğini eklemek

istiyoruz. Son aylarda yukarı yönde sürprizler yaratan

enflasyon rakamlarının Mayıs ayında da yükselişini

koruyacağı beklentileri ile 10 yıllık TL tahvil faizinde

gerileme potansiyelinin sınırlı olduğu, bu çerçevede

%10,70 güçlü direncinin altına sarkması ihtimalinin

düşük olduğu yönündeki görüşümüzü koruyoruz

Eurobond:

ABD 10 yıllık tahvil faizi düne göre

yükselerek %2,25 seviyesinde işlem görüyor. Gündemi

jeopolitik riskler domine ederken, ekonomik veriler

ikincil sırada kalmayı sürdürüyor.

Türkiye CDS

2025 Vadeli Eurobond

Türkiye eurobondlarında haftanın ilk günü işlem hacmi

az olurken, karışık fiyat hareketleri oldu. Yakın vadede

fiyatlar değişmezken, orta vadede 0,70 Usd civarında

artış, uzun vadede ise -0,10 ile +1,00 Usd arasında

değişimler oldu. Yıllık verimler ise sırasıyla %4,45, %5,00

ve %5,95 civarında oluştu.

Risk iştahı sınırlı olmayı sürdürüyor. Gelişmekte olan

ülkelerin para birimlerinde kısmi de olsa bozulma var.

Risk algısı bozulsa da trendin negatife döndüğüne dair

bir işaret şimdilik yok. ABD tahvil faizlerindeki geri

çekilmeye rağmen Türkiye CDS düşüş göstermiyor ve

234 civarında işlem görüyor. Bu kapsamda Türkiye

eurobond fiyatlarında kısa vadede sınırlı olumlu seyir

olmasını bekliyoruz. Orta vadeli seyirde eurobondlara

talebin artması için dış tarafta jeopolitik tansiyonda

düşüş, iç tarafta ise ekonomiye ilişkin net mesajlara

ihtiyaç olduğunu düşünüyoruz.

18 Nisan 2017

2043 Vadeli Eurobond

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Eur/Usd & Altın

Eur/Usd: Euro Bölgesi’nin kapalı olduğu günde parite

1,0650 seviyesine yükseldi. Fransa Cumhurbaşkanlığı

seçimi yaklaşıyor. Bu durum beklenti altında kalan ABD

verilerine rağmen paritede Eur lehine yükselişi sınırlıyor.

Son ankete göre en iddialı dört adayın oy dağılımı

birbirine oldukça yakın görünüyor. AB karşıtı

söylemleriyle popülist aday Le Pen'in yarışı önde

götürmesi piyasalarda bir risk unsuru olarak algılanmaya

devam ediyor ancak Le Pen'in 2. turu geçmesi

beklenmiyor. Ayrıca ABD'nin Kuzey Kore ile artan

tansiyonu sonrasında jeopolitik risklerin tırmanması da

Usd için negatif. Dün akşam ABD Hazine Bakanı

Mnuchin’in Usd’yi destekleyen açıklamaları ile parite bu

sabah 1,0650 seviyesinin biraz altında. Bugün ABD konut

ve sanayi verileri takip edilecek. Beklenti altında veri,

paritenin 1,0670 seviyesi üzerinde günü kapamasına

neden olabilir. 1.0710 ise Fransa referandumu öncesi

aşılmasını beklemediğimiz güçlü direnç. Güçlü veriler

gelmesi halinde oluşabilecek geri çekilmelerde ise 1.06

ilk, 1.0570 sonraki destek. 1,0520 ise Euro Bölgesi’nde

Fransa seçimlerinde siyasi riskin artmasına neden

olabilecek ilk tur sonucu sonrasında denenebilecek

güçlü destek seviyesi.

Altın:

ABD ve Kuzey Kore arasındaki gerilimin sıcaklığı

azalsa da gündemde kalmaya devam ediyor. Fed'in

Haziran ayında faiz artırımına gideceğine ilişkin

beklentileri azaltan ABD verileri Altın fiyatlarının 1.280

Usd seviyesinin üzerinde kalmasına destek oluyor.

ABD'de dün açıklanan konut ve New York imalat sanayi

verileri, Fed'in faiz artırımına gitme olasılığını azalttı.

Bunun yanında Fransa'da Pazar günü gerçekleşecek olan

Cumhurbaşkanlığı ilk tur seçimleri ise henüz tam olarak

fiyatlamalara yansımamış görünüyor. Le Pen ile Macron

arasında yarışa aşırı solcu olarak tanımlanan diğer aday

Melenchon da girmiş gözüküyor. Son günlerde gelecek

seçim anketleri ile birlikte fiyatlamalar hızlanabilir.

K.Kore- ABD gerginliğinin tekrar artması bu sabah 1.283

Usd seviyesinde olan Altın fiyatlarının önce 1.290 ara

direncini aşıp 1.295 Usd seviyesini, üzerinde ise 1.300

Usd seviyesini hedeflemesine neden olabilir. Hafta

içinde bu risklerin bir miktar azalması ve risk iştahında

görebileceğimiz bir toparlanma Altında kar satışlarının

hızlanmasına neden olabilir. Bu durumda 1.280 Usd

kritik desteği kırılacaktır. Risk iştahının güçlenmesi

halinde 1.270 Usd seviyesi hedeflenecektir. Her ne kadar

1.296 seviyesinden gelen tepki satışları ile Altın’da geri

çekilme güçlense de 1.280 Usd desteği kırılmadıkça

Altın’da kalıcı düşüşten bahsetmek kanımızca fazla

iddialı.

18 Nisan 2017

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Gbp/Usd & Gbp/Eur

Dolar Endeksi son birkaç gündür 100-100,50

bandında hareket ediyor. Yükseliş denemeleri

Kuzey Kore odaklı haber akışı ile başarısız

oluyor çünkü tansiyonu artıran haberler

Usd’de satış baskısı yaratıyor. Bu hafta Eur

açısından önemli. Zira Fransa’daki seçimlerin

ilk turu bu pazar yapılacak. Seçime ilişkin

anket sonuçları adayların oy oranlarının

birbirine yakın olduğuna işaret ediyor. Bu

durum Eur’yu baskılıyor.

Gbp/Usd

Gbp/Usd: Parite Gbp lehine seyirle günü

tamamladı. Tahminimizden daha güçlü bir

seyir

oldu.

1,2565

civarında

günü

tamamlayan parite bu sabah 1,2570 civarında

seyrediyor.

Bugün yatay/sınırlı alıcılı bir seyir bekliyoruz.

1,2570 seviyesinin yukarı yönde geçilmesi ile

gün içinde 1,2600-20 seviyesine yükselebilir.

Gbp/Eur

Gbp/Eur: Parite dün yatay seyirle günü

tamamladı. Bu sabah da 1,1805 civarında

seyreden parite için 1,1810-20 bölgesi önemli

bir eşik. Geçilmesi halinde son dönemde

sürdürdüğü yükselişin devamı gelir.

Paritenin bugün yatay hareket edeceği

kanaatindeyiz. 1,1780-1,1810 aralığında

kalmasını bekliyoruz.

18 Nisan 2017

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Eur/Usd & Altın

Kısa vadeli hareketin ana desteği olarak aldığımız 87,500 üzerinde geçtiğimiz hafta başlayan alım

Eur/Usd:

Dündün

1,1212

seviyesini

gördükten sonra,

eğiliminin,

de etkisini

sürdürdüğünü

gözlemliyoruz. Böylece orta ve uzun vadeli grafiklerde

dün kritik

de belirttiğimiz

gibi olarak

Fed öncesinde

seviyeseviyesini aşma eğiliminin sürdüğü piyasada, güne

direnç noktası

izlediğimizbu91,500

üzerinde

kalıcı

olamadı

ve

1,1170

seviyesine

kadar

alıcılı seyri sürdürme çabasının devamıyla başlanacağını

düşünüyoruz.

geriledi. Bu sabah BoJ’un negatif bölgede bulunan 10

yıllık tahvil faizinde %0 hedeflediğini açıklaması,

Endeksin 87,500 üzerinde oluşturduğu yukarı ataklarda orta vadeli olarak güç kazanabilmesi için

“negatif faizde yolun sonuna gelindi” görüşünü

kritik 91,500 direncinin aşılması gerektiğini düşünüyoruz. Bu durumda endekste önce 92,500,

güçlendirdi ve deflasyonist baskılardan kurtulamayan

ardından 95,000 seviyelerini hedefleyebilecek bir potansiyel gündeme gelebilir.

Euro’da satış baskısı yaşanmasına, Eur/Usd’nin 1,1120

desteğine

yaklaşmasına

neden

oldu.

Bu

89,750

üzerindeki

hareketlerin

gün içi piyasa

yükseliş potansiyelini sürdüreceği piyasada, yeniden

akşam

Fed'den

gelecek kararlar

ve söylemler

yükselişaçısından

yönündeönemli

pozisyon

almak

91,500 direncinin aşılmasını beklemeyi sürdürüyoruz.

algılamaları

olacak.

Bu için

toplantıda

89,750

seviyesini

ise bu durumda

stop loss

noktası olarak alıyoruz.

Fed'den

faiz artırımı

beklentileri

%22 ile sınırlı

kalırken,

Aralık ayına ilişkin beklentiler %55 seviyesinde. Fed

89,750 altındaki

olası hareketlerin

ise yeşil

91,500

toplantısından,

Aralık ayında

faiz indirimine

ışıkdirencinin yaratacağı baskı paralelinde kısa vadeli

seyrin

desteği

87,500 seviyesine yönelik yeniden aşağı hareket

yakan,

diğeranayandan

faizolarak

artışı izlediğimiz

sürecinin yavaş

oluşturabileceğ

de gözeşlik

önünde

ilerleyeceği

yönünde riskini

öngörülerin

ettiği bulunduruyoruz.

ifadelerin

gelmesi olasılığını daha yüksek görüyoruz. Buna bağlı

olarak Eur/Usd’de yükseliş potansiyelinin daha yüksek

olduğuna inanıyoruz. Beklentimiz aksine

piyasa

tarafından çok şahin algılanabilecek açıklamalarda

paritede yaşanabilecek düşüşlerde ise 1,1050 oldukça

güçlü destek. 1,1240 seviyesinin önemli direnç

olduğunu, akşam saatlerinde geçilmesi halinde

1,1270, ardından 1,1320 seviyelerinin hedefe

gireceğini düşünüyoruz. Bugün Fed kararları ve

ardından Yellen’ın açıklamaları gelinceye kadar 1,11 1,12 bandında yatay seyir bekliyoruz.

Altın:

Dün beklentimize paralel olarak 1.312-1.318

Usd bandında yatay hareket eden Altın bu sabah

Japonya Merkez Bankası’nın (BOJ), negatif bölgedeki

10 yıllık faiz oranlarını %0 hedefi ile takip edeceğini

açıklaması sonrasında, “negatif faizde yolun sonuna

yaklaşıldı” görüşü biraz kuvvet kazandı ve Dolar

Endeksindeki yükseliş ile Altın tekrar 1.308 Usd

seviyesindeki önemli desteğine geldikten sonra, tekrar

yükselerek akşam Fed’den gelecek açıklamaları

beklemeye başladı. Fed’in bugünkü toplantısında faiz

artırımına gitme olasılığı % 22 seviyesinde. Fed Başkanı

Janet Yellen bugünkü faiz kararının ardından basın

toplantısı yapacak. Fed’in kullandığı metin dili şahin

veya güvercin anlamda piyasayı ayrıştıracak. Bu

çerçevede Altın’ın 1.330 Usd’deki direnç eşiğini mi

kıracağı, yoksa 1.308 Usd’deki stop loss seviyesinin

altına mı geleceği belli olabilir. Fed’in faizleri kademeli

ve yavaş adımlarla artıracağı yönünde açıklama

yapması kanımızca daha yüksek olasılık. Buna bağlı

oluşacak harekette Altın’da 1.318 Usd - 1.325 Usd ilk

direnç bandı, kırması halinde 1.330 Usd hedefe

Bültende yer alan grafikler Bloomberg ve Matriks’ten alınmıştır.

girebilir.

18 Nisan 2017

18 Nisan 2017

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Önemli Göstergelerin Performansı

ÇEKİNCE: Bu rapor, Yapı ve Kredi Bankası A.Ş. (Banka) Özel Bankacılık tarafından, Yapı ve Kredi Bankası A.Ş. Özel Bankacılık Satış Grubu ile Yapı Kredi Bankası

A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu

gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız

tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler

değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek

kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu

oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için

bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı

kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar

ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve

tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. görüşler müşterilerimizin mali durumu ile risk ve

getiri tercihlerine uygun olmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.’nin yazılı izni olmadan

çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.«

18 Nisan 2017

Bu sayfa raporun ayrılmaz bir parçasıdır.