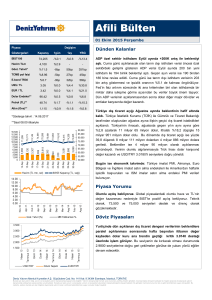

HAFTAYA BAKIŞ

[email protected]

0212 281 50 44

www.zirveforex.com

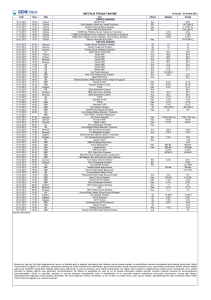

Haftayı tarım dışı istihdam verisini beklemekle geçiren piyasalarda yurtiçinde yönü değiştirecek bir gerçekleşme

görmedik. Risk algısınının biraz bozulduğu haftada BIST100 haftayı %0.3 değer kaybıyla (USD bazında %1.1) 76,884

seviyesinde kapatırken, USD/TRY TCMB kurlarına göre %0.85 yükselişle haftayı 2.961 seviyesinden kapattı. Tahvil

faizleri 26 Ağustos kapanışına nazaran hafif yükseliş gösterdi; 5 ve 10 yıllık gösterge tahvil faizleri 2 Eylül

kapanışında sırayla %9.54 ve %9.74’ten %9.68 ve %9.86’ya çıktı. Önümüzdeki hafta içerisinde enflasyon verileri

tahvil piyasasının yönü açısından önemli olacak. Yıllık enflasyonun beklendiği şekilde düşüş göstermemesi

durumunda tahvil faizlerinin yönünü yeniden yukarı çevirdiğine şahit olabiliriz. Tam tersi olumlu bir gerçekleşme

faizlerin tek haneli oranlarda kalma ve dünyada düşük tahvil faizlerinin etkisiyle gevşeme eğilimi güçlendirecektir.

Yurtdışı gündemin çok yoğun olmadığı hafta içerisinde önemli yurtiçi veriler bulunuyor. En yakından takip edilecek

veri Pazartesi günü yayınlanacak enflasyon olmakla birlikte sanayi üretimi, ödemeler dengesi ve GSYH büyümesi

haftanın diğer önemli verileri olacak.

Yurtdışında ise veri akışı çok yoğun olmamakla birlikte ABD’de ISM hizmet endeksi, Çin’de dış ticaret ve enflasyon,

Avrupa’da Avrupa Merkez Bankası’nın toplantısı piyasalar açısından en önemli gelişmeler olacak.

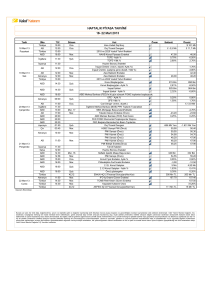

2016 – 2. Çeyrek Kâr – Zarar durumu 01 Nisan- 30 Haziran 2016 Kâr Edenler %38,06 Zarar Edenler %61,94

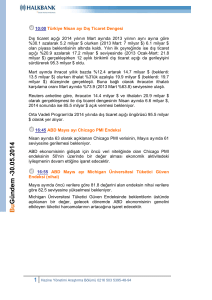

Çin – 4.45: Caixin Hizmet PMI (Ağu): Pazartesi günü Türkiye saatiyle sabah 4:45’te yayınlanacak Çin hizmet PMI

verileri ülkedeki büyüme eğilimi ile ilgili bilgi verdiği için piyasalar açısından yakından takip ediliyor. Endeks

değerinin Ağustos ayında Temmuz’a göre değişmeyerek 51.7’de sabit kalması bekleniyor. Beklenenden düşük bir

gerçekleşme büyüme ile ilgili endişelerin ön plana çıkmasına neden olabilir ancak Amerika’da hızlı bir faiz artışı söz

konusu olmayacağına dair genel kanı negatif beklentilerin önüne geçebilir.

Türkiye – 10:00 Enflasyon (Ağu): TUIK Pazartesi günü Türkiye saatiyle 10:00'da Ağustos ayı enflasyon

gerçekleşmelerini açıklayacak. Piyasada aylık enflasyonun %0.01 olması bekleniyor. Yıllık enflasyonun %8.79'dan

%8.40'a, çekirdek enflasyonun ise yıllık bazda %8.70'ten %8.55'e gerilemesi bekleniyor. Gıda enflasyonu yine

manşet enflasyonda en belirleyici etken olacak. Çekirdek enflasyonun seyrini ise kur geçişkenliği ve talep koşulları

belirleyecek. Gerçekleşme, piyasa beklentisinin altında kalırsa özellikle tahvil piyasası üzerine etkisi pozitif

olacaktır. Bu arada ÜFE enflasyonu ile ilgili piyasa beklentisi yıllık bazda enflasyonun Temmuz ayındaki %3.96

seviyesinden Ağustos ayında %3.60'a gerilemesi yönünde. Bu şekilde bir gerçekleşme fiyatlar üzerinde maliyet

baskısı ile ilgili iyi haber olarak değerlendirilebilir.

[email protected]

0212 281 50 44

www.zirveforex.com

2016 – 2. Çeyrek Kâr – Zarar durumu 01 Nisan- 30 Haziran 2016 Kâr Edenler %38,06 Zarar Edenler %61,94

PAZARTESİ

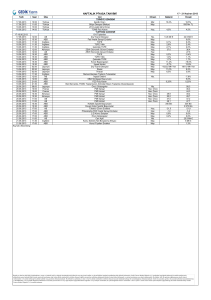

Euro Bölgesi – 11:00 Hizmet PMI (Ağu): Avrupa’da ekonomik aktivite ile ilgili önemli göstergelerden hizmet PMI’ın

daha önce açıklanan tahmin olan 53.1’de sabit kalması bekleniyor. Verinin önemli bir piyasa etkisi olması

beklenmemeli.

[email protected]

0212 281 50 44

www.zirveforex.com

İngiltere – 11:30 Hizmet PMI (Ağu): Brexit oylaması sonrasında piyasalar tarafından daha yakından takip edilen

İngiltere’de ekonomik aktiviteye dair verilerden hizmet PMI’ın, Temmuz ayındaki gerçekleşmesi olan 47.4’ten

Ağustos’ta 50’ye yükselmesi bekleniyor. Hatırlatmak gerekirse 50 ekonomik daralma ve genişlemeye dair sınırı

gösteriyor ve PMI’ın 50 veya üzerinde gerçekleşmesi GBP/USD kuruna destek olacaktır. Tam tersi beklenenden

düşük bir gerçekleşme büyüme ile ilgili endişeleri arttıracak ve GBP/USD paritesinde aşağı yönlü baskı

oluşturacaktır.

Euro Bölgesi – 12:00 Perakende Satışlar (Tem): Avrupa’da büyümenin önemli göstergelerinden perakende

satışların Temmuz ayında önceki ayki %0’lık değişime karşılık aylık bazda %0.5 artış göstermesi bekleniyor. Yıllık

bazda perakende satışların ise Temmuz ayında Haziran ayındaki %1.6’lık artışa karşılık %1.8 büyüme göstermesi

bekleniyor. Beklenenden kötü bir gerçekleşme büyüme ile ilgili verileri fiyatlamaya devam eden EUR/USD

paritesinde aşağı yönlü baskı yaratabilir.

2016 – 2. Çeyrek Kâr – Zarar durumu 01 Nisan- 30 Haziran 2016 Kâr Edenler %38,06 Zarar Edenler %61,94

SALI

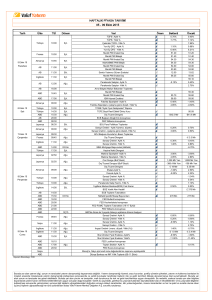

Euro Bölgesi – 11:10 Perakende PMI (Ağu): Bir piyasa beklentisinin bulunmadığı veride Temmuz gerçekleşmesi

olan 48.9’un üzerinde kalınıp kalınmadığına bakılacak. Perakende PMI’ın kritik seviye olan 50’nin üzerinde

gerçekleşmesi EUR/USD paritesini destekleyecektir.

[email protected]

0212 281 50 44

www.zirveforex.com

Euro Bölgesi – 12:00 GSYH (2Q16): Son tahmini yayınlanacak Euro bölgesi GSYH büyümesinin önceki tahmin olan

%1.6’ya göre bir değişiklik göstermesi beklenmiyor. Daha önce açıklanan orandan yukarı yönlü bir revizyon

EUR/USD paritesine pozitif, aşağı yönlü bir revizyon negatif etki edecektir.

ABD – 16:45 Markit Hizmet PMI (Ağu): Markit Salı günü Türkiye saatiyle 16:45'te hizmet PMI verilerinin son halini

yayınlayacak. Piyasada verinin önceki tahmin olan 50.9'dan 51.1'e yükselmesi bekleniyor. Veriden 15 dakika sonra

ISM hizmet datası açıklanacağından aşağı veya yuları yönde bir sürprizin önemli bir piyasa etkisi yaratması

beklenmemeli. ÇARŞAMBA

[email protected]

0212 281 50 44

www.zirveforex.com

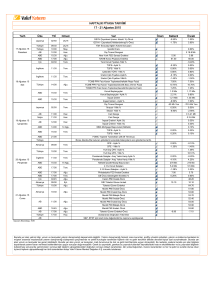

Çin – 6:00 Döviz Rezervleri (Ağu): Çarşamba günü Türkiye saatiyle sabah 6:00’da yayınlanacak Çin döviz

rezervlerinin Temmuz ayındaki 3.200 trn $ seviyesinden Ağustos ayında 3.185 trn $’a gerilemesi bekleniyor.

Beklenenden daha düşük bir gerçekleşme Çin Merkez Bankası’nın Yuan’ın değerini stabil tutmayı başarıp

başaramayacağı ile ilgili endişeleri arttırabilir. Bu da piyasada negatif bir algılamaya neden olacaktır. Bu ay

gerçekleşmesi beklenmese de piyasada Çin rezervlerinin 3 trn $’ın altına gelmesi büyük endişe kaynağı.

İngiltere – 11:30 Sanayi Üretimi (Tem): Brexit oylaması sonrasında piyasalar tarafından daha yakından takip edilen

İngiltere büyümesi ile ilgili verilerden sanayi üretiminin Temmuz ayında geçen senenin aynı ayına göre %1.9

büyüme göstermesi bekleniyor. Haziran ayında sanayi üretim artışı %1.6 olmuştu. Büyüme ile ilgili endişelerin

yoğun olduğu İngiltere ekonomisinde beklenenden düşük bir oran büyüme ile ilgili zayıflık beklentilerini teyit

edeceği için GBP/USD paritesinde aşağı yönlü baskı oluşturabilir.

ABD – 17:00 JOLTS Yeni İş Olanakları (Tem): Fed Başkanı Janet Yellen’ın yakından takip etmesi nedeniyle piyasalar

açısından da önemli hale gelen JOLTS (Job Openings and Labor Turnover Survey) istihdam olanakları verisi ile ilgili

bir piyasa beklentisi bulunmuyor. Ancak piyasada verinin Haziran ayı gerçekleşmesi olan 5624’ün üzerinde

gerçekleşip gerçekleşmeyeceği önemli olacak. Beklenenin üzerinde bir gerçekleşme beklenenden zayıf gelen tarım

dışı istihdam verisinin izlerini silip DXY endeksi ve tahvil faizleri üzerinde yukarı yönlü baskı oluşturabilir.

PERŞEMBE

Çin – 5:00 Dış Ticaret (Ağu): Pazartesi günü Türkiye saatiyle sabah 5:00’te yayınlanacak Çin dış ticaret verileri

ülkedeki büyüme eğilimleri ile ilgili sinyal vereceği için piyasalar açısından önem taşıyor. Piyasa beklentisi dış

ticaret dengesinin Temmuz ayındaki 53.1 mlr $ fazlaya karşılık Ağustos ayında 48 mlr $ fazla vermesi yönünde.

İthalat düşüşü ve dolayısıyla dış ticaret fazlasının yükselmesi büyüme ile ilgili endişelerin ön plana çıkmasına neden

olduğu için negatif piyasa etkisi yaratıyor. Önceki aydan düşük bir dış ticaret fazlası olumlu algılanacaktır. Temmuz

ayında ihracat %4.4, ithalat %12.5 düşmüştü. Piyasa ihracat ve ithalatın geçen aya göre güçlenip güçlenmediğini de

yakından takip edecek.

[email protected]

0212 281 50 44

www.zirveforex.com

Türkiye – 10:00 Sanayi Üretimi (Tem): Perşembe günü TUIK tarafından Türkiye saatiyle 10:00'da Temmuz ayı sanayi

üretimi açıklanacak. Piyasa Temmuz ayında sanayi üretiminin geçen senenin aynı ayına göre takvim etkisinden

arındırılmış bazda %1.3 büyümesini bekliyor. Bu oran Haziran ayında görülen %1.1'lik büyümenin hafif üzerinde.

Sadece Temmuz'a bakarak karar vermek çok doğru değilse de birinci çeyreğe göre zayıflamış olduğu tahmin edilen

büyüme performansı açısından bu derece zayıf bir üretim artışı üçüncü çeyrekte toplam GSYH büyümesi için hiç iyi

haber değil. Beklenenden zayıf bir üretim artışı analistlerin büyüme tahminlerini aşağı revize etmelerine neden

olabileceği için negatif piyasa etkisi doğurabilir.

PERŞEMBE

Euro Bölgesi – 14:45 Avrupa Merkez Bankası (AMB) Guvernörler Kurulu Kararı: Toplantı sonucunda %0 olan

politika faizinde ve/veya %-0.4 olan mevduat faizinde bir değişiklik beklenmiyor. Aylık varlık alım programının da 80

mlr € olarak devam ettirilmesi öngörülüyor.

[email protected]

0212 281 50 44

www.zirveforex.com

Euro Bölgesi – 15:30 AMB Başkanı Mario Draghi’nin basın toplantısı: AMB faiz kararı ardından düzenlenecek basın

toplantısında piyasalar AMB Başkanı Mario Draghi’den Avrupa ekonomisi ile ilgili Brexit sonrası değerlendirmeleri

takip edecek. AMB Başkanı’nın yepyeni önlemler açıklaması beklenmiyor ancak AMB’nin Haziran ayında başladığı

ve aylık yaklaşık 7 mlr €’ya karşılık gelen özel sektör tahvil alımını artırıp arttırmayacağı, Brexit’in Avrupa

büyümesine vereceği zararı hafifletmek için önlemleri arttırmayı düşünüp düşünmedikleri ile ilgili açıklamalar

önemli olacak. Hatırlatmak gerekirse Draghi, İngiltere’nin Avrupa Birliği’nden ayrılmasının Euro Bölgesi

büyümesine önümüzdeki 3 yılda 0.5 puanlık aşağı yönlü etkisi olacağını söylemişti. Önceki açıklamalardan farklı

olarak yapılacak her türlü açıklama ekonomik aktiviteye destek olacak likiditeyi sağlama sinyali taşıyacağından

EUR/USD paritesine aşağı yönlü baskı oluşturabilir. Öte yandan öncekilere benzer açıklamalar parite üzerindeki

baskının hafiflemesine neden olacaktır.

ABD – 15:30 Haftalık İşsizlik Maaşı Başvuruları: Haftalık isşizlik maaşı başvurularının 3 Eylül haftasında 265 bin

kişilik artış göstermesi bekleniyor. Bir önceki hafta işsizlik maaşı başvuruları 263 bin kişi olmuştu. Veri

beklentilerden çok sapma gösterdiğinde piyasa etkisi oluştu abiliyo r.

Çin – 4:30 Enflasyon (Ağu): Cuma günü Türkiye saatiyle sabah 4:30’ya yayınlanacak Çin tüketici enflasyonunun

Ağustos ayında yıllık %1.8’de sabit kalması bekleniyor. Beklentilere paralel veya daha düşük bir enflasyon oranı Çin

büyümesi ile ilgili pozitif beklentileri törpüleyebilir.

CUMA

Türkiye – 10:00 Ödemeler Dengesi (Tem): Piyasa açısından bir diğer önemli veri açıklaması ise Cuma günü saat

10:00'da TCMB tarafından açıklanacak Temmuz ayı ödemeler dengesi olacak. Piyasa beklentisi aylık cari açığın 2.65

mlr $ olması yönünde. Geçen sene aynı ayda cari açık 3.1 mlr $ olarak gerçekleşmişti. Cari açığın beklentilere

paralel gerçekleşmesi 12 aylık toplam açığı 29.4 mlr $'dan 28.9 mlr $'a düşürecek. Verinin açıklanması her ay

piyasa üzerinde önemli etkilerde bulunmuyor ancak beklentilerin çok üzerinde bir gerçekleşme kur üzerinde yukarı

yönlü bir baskı oluşturabilir. [email protected]

0212 281 50 44

www.zirveforex.com

2016 – 2. Çeyrek Kâr – Zarar durumu 01 Nisan- 30 Haziran 2016 Kâr Edenler %38,06 Zarar Edenler %61,94

CUMA

Türkiye – 10:00 GSYH Büyümesi (2Ç16): Ödemeler dengesi ile aynı anda TUIK 2. çeyrek GSYH verilerini açıklayacak.

İkinci çeyrek büyümesi için piyasa beklentisi %3.7 seviyesinde. Bu oran bir önceki çeyrekteki %4.8’lik büyümeye

nazaran önemli bir yavaşlamaya işaret ediyor. Aynı şekilde takvim etkisinden arındırılmış büyümenin de %4.5’ten

%3.9’a gerilemesi bekleniyor. Birinci çeyreğin güçlü büyümesinin ardından beklenenden daha hızlı bir yavaşlama

piyasa tarafından negatif algılanacaktır. Böyle bir senaryoda kurda değer kaybı ve tahvil faizlerinde artış görebiliriz.

Her ne kadar düşük büyüme TCMB’den faiz indirimlerinin devamı sinyali taşısa da risk primi artışı nedeniyle tahvil

faizleri negatif tepki verebilir. Tam tersi şekilde beklenenden yüksek büyüme oranı, özellikle yılın ikinci yarısında

yavaşlamanın belirginleşmesi beklendiği için piyasada oldukça pozitif algılanacaktır.

[email protected]

0212 281 50 44

www.zirveforex.com

2016 – 2. Çeyrek Kâr – Zarar durumu 01 Nisan- 30 Haziran 2016 Kâr Edenler %38,06 Zarar Edenler %61,94

Risk Uyarısı

Zirve Forex İnfo Yatırım Menkul Değerler A.Ş'nin bir markasıdır. Burada yer alan bilgiler Zirve Forex tarafından

genel bilgilendirme amacı ile hazırlanmıştır. Piyasa Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim

şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Piyasa Danışmanlığı sözleşmesi

çerçevesinde sunulmaktadır. Söz konusu hizmet, herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi

olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Risk bildirim formu için tıklayınız.

© Copyright 2015 Zirve Forex All Rights Reserved.

2016 – 2. Çeyrek Kâr – Zarar durumu 01 Nisan- 30 Haziran 2016 Kâr Edenler %38,06 Zarar Edenler %61,94

[email protected]

0212 281 50 44

www.zirveforex.com