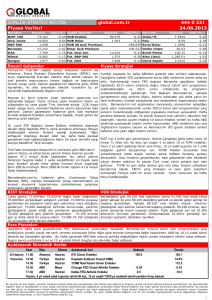

T. VAKIFLAR BANKASI T.A.O. HAZİNE BAŞKANLIĞI EKONOMİK ARAŞTIRMALAR MÜDÜRLÜĞÜ HAFTALIK GÖRÜNÜM 27 Temmuz‐3 Ağustos 2009 [email protected] 27 Temmuz 2009 YURTİÇİNDE GEÇEN HAFTA Hazine’nin 5 yıl vadeli ihalesinde dönemsel faiz %2.84 oldu. Merkez Bankası tarafından yayımlanan Temmuz ayı ikinci dönem beklenti anketine göre enflasyon beklentileri arttı. Türkiye’nin IMF kotasının 1.3 milyar dolar artması gündemde. YURTDIŞINDA GEÇEN HAFTA ABD'de öncül göstergeler endeksi beklentilerin üzerinde %0.7 artarak resesyondan çıkışa dair umutları destekledi. ABD’de işsizlik başvuruları beklentilerin altında 30 bin artarken, tüketici güveni Temmuz ayında bir önceki aya göre geriledi. FED başkanı Bernanke, toparlanmanın başlamasıyla enflasyonu engellemek için gevşek para politikalarının sıkılaştırılabileceğini kaydetti. Bernanke işsizlik oranının 2011’e kadar sürdürülebilir seviyenin üzerinde kalacağını ve bu durumun tüketici güveninde kırılganlık yaratacağını söyledi. ABD’de TARP fonlarının kullanımını denetlemekten sorumlu Neil Barofsky: "Hükümetin banka kurtarmalarındaki riski 24 trilyon dolara yükselebilir" IMF krize karşı üye 186 ülkenin döviz rezervlerini artırarak, 250 milyar dolar tahsis edilmesini kararlaştırdı. Harvard Üniversitesi ekonomi profesörü Martin Feldstein: “ABD ekonomisi ikinci çeyrekte pozitif büyüme kaydetse bile, çift dip tehlikesi sürüyor”. ABD'nin en büyük iki emeklilik fonu büyük zararlara uğradıklarını açıkladı. Keefe, Bruyette & Woods analisti: “BofA 12 milyar dolarlık kredi kartı yüküyle karşılaşabilir”. Obama bankaların riskli işlemleri için işlem maliyetlerinin artırılmasından yana olduğunu söyledi. ABD Mevduat Sigorta Kuruluşu (FDIC) Başkanı, ABD’de büyük şirketlerin gerektiğinde tasfiyesi için fon kurulmasını istedi. Moody’s: “ABD'de kredi kartlarında geri ödenmesi beklenmeyen borç oranı %11”. ABD'de küçük işletmeler finansman bulmakta zorlanıyor. Morgan Stanley zarar açıkladı. Wells Fargo, beklentilerin üzerinde kar açıkladı. İflastan kurtulmaya çalışan CIT Group’a 3 milyar dolar kredi sağlayan kreditörlerin şirketin iflasını isteyebileceği belirtiliyor. Hedge fonlar 3 ayda rekor getiri sağladı. Capital One beklentilerinin üzerinde zarar etti. American Express’in karı beklentilerin altında kaldı. ABD'de kapatılan banka sayısı 64’e yükseldi. ABD Hazinesi Citigroup'tan %34 pay alacak. Almanya IFO Endeksi ve Euro bölgesi PMI endeksleri Temmuz ayında beklentilerin üzerinde açıklandı İzlanda’da hükümet, bankacılık sistemi ile ilgili yeni paket açıkladı. Moody’s, Japonya’da hükümet ile ilişkili 13 ihracatçının notlarını düşürdü. Japonya Merkez Bankası (BoJ): “Japonya'da kötüleşme durdu”. Moody’s, dört İsveç, on Danimarka bankasının kredi notlarını izlemeye aldı. IMF: "Uygulanan teşvikler Çin ekonomisinde daralmayı hafifletti". İngiliz ekonomisi beklenenden iki kat daha fazla daraldı. İngiltere’nin borcu rekor düzeye çıktı. Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 ABD Merkez Bankası’nın Gevşek Para Politikasından Çıkış Stratejisi Üzerine.... 2007 yılının ortasında ABD mortgage sektöründe başlayan finans krizinin, 2008 yılında giderek yayılarak küresel bir kriz halini almasıyla ABD Merkez Bankası (FED) başta olmak üzer, önde gelen merkez bankaları, piyasalardaki karışıklıkları önlemek amacıyla hem ortaklaşa hem de bağımsız bir şekilde ciddi önlemler almışlardır. Dünyanın en büyük ekonomisi olan ABD’de Merkez Bankası’nın aldığı önlemler, global piyasaları etkilemesi bakımından bir hayli önem taşımaktadır. Bu nedenle, bu çalışmada ilk olarak küresel kriz süresince FED’in aldığı önlemler ele alınacak daha sonra ise söz konusu önlemlerin olası sonuçları tartışılacaktır. Son olarak ise, FED’in yürüttüğü gevşek para poltikasından çıkış stratejileri (FED’s Exit Strategy) üzerinde durulacaktır. I.

Alınan Önlemler Grafik 2: Libor Oranları Ocak 09

Ocak 08

Ocak 07

Ocak 06

Ocak 05

Ocak 04

Ocak 03

Ocak 02

Ocak 01

Ocak 00

Konut sektöründe başlayan krizin fazla yayılmayacağı ve resesyona neden olmayacağı şeklindeki görüşlerin gündemde yer etmesine rağmen, FED 2007 Eylül’ünden itibaren faizleri ani ve Grafik 1: FED Faiz Oranları (%) sert bir şekilde indirmeye başlamıştır. 2007 yılının Ağustos ayında ilk önce iskonto faiz oranını düşürerek piyasaları rahatlatmaya çalışan FED, Eylül ayında gösterge faiz oranını da 50 baz puan FED Faiz Oranları (%)

7

indirerek faiz indirimlerine başlamıştır. Haziran 2006 tarihinden 6

itibaren %5.25 seviyesinde olan FED gösterge faiz oranları 5

toplamda 500 baz puan indirilerek Aralık 2008 itibariyle %0.25 4

seviyesine düşürülmüş ve sıfır faiz politikasına yakın bir para 3

politikası uygulanmaya başlanmıştır. Bu faiz indirim sürecinde, 2

yalnız hareket etmeyen FED, Avrupa Merkez Bankası (ECB), İngiltere, İsviçre, İsveç ve Kanada merkez bankaları ile koordineli 1

olarak faiz indirimine gitmiştir. Bunun yanında bazı gelişmiş ülke 0

merkez bankaları arasında döviz takas hatları (currency swap lines) kurulmuştur. FED’in ve diğer merkez bankalarının söz konusu sert ve ani indirimleri yapmasındaki amaç piyasalarda giderek azalan güven ortamının ve dolayısıyla sıkışan bankalararası işlemleri yeniden harekete geçirmek olmuştur. Söz konusu faiz indirimleri ve döviz takas hatları durma noktasına gelen bankalararası işlemleri bir miktar hareketlendirse de piyasaları normale döndürmeye yetmemiştir (Bakınız: LIBOR ORANLARI). Bu nedenle FED, Ekim 2008’de tahvil alım ihalelerinin miktarını artırarak piyasalara para aktarmaya başlamış ve daha sonra tahvil ihalelerine katılabilecek yetkili kuruluşları genişletmiştir. Ayrıca FED, Kasım 2008’de tarihinde ilk defa mortgage kredilerine dayalı menkul kıymet alımına, kısa bir süre sonra ise sorunlu varlık alımına başlamıştır. FED’in aldığı bu önlemlerin genellikle kısa vadeli programlar olması dikkat çekicidir. 2009 yılının başında 2008 yılının ortasına göre daha hareketli hale gelen piyasaların hala düzelmemiş olmaması FED’i 2009 yılında uzun vadeli programlar uygulamaya itmiştir. Böylelikle FED, 2 ila 10 yıl (uzun) vadeli tahvil alımına başlamıştır. Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 II.

Alınan Önlemlerin FED’in Bilançosuna Etkileri Grafik 3: FED Toplam Aktifler (milyar dolar) FED’in aldığı bu önlemler FED’in bilançosunu ciddi şekilde genişleterek, 2.2 trilyon dolara ulaşmasına neden olmuştur. Bu durum piyasalara pompalanan likiditenin ileride ciddi enflasyon riski oluşturacağı beklentilerini artırmıştır. FED Başkanı Bernanke’nin Wall Street Journal’da bu konuya ilişkin bir makale yazması, aynı beklentilerin FED yetkililerince de dikkate alındığı ve buna yönelik önlemlerin alındığına işaret etmektedir. FED’in bilançosundaki genişlemenin enflasyona neden olması dört temel düşünce üzerinden açıklanabilir: Birincisi; para çarpanı olarak bilinen para tabanıyla toplam kredi hacmi arasındaki direkt ilişkidir. Grafikten de anlaşılacağı üzere FED bilançosundaki genişleme para tabanını doğrudan artırmıştır. Bu artışın FED’in yüksek miktarda kredi vermesi yoluyla gerçekleşmesi dolayısıyla ileride enflasyona neden olacağına inanılmaktadır. Buna karşın, halihazırda tüketicilerin borçluluk oranının yüksek olması para talebini azaltırken, parası olan tüketici ise ekonomideki belirsizlikten dolayı elindeki fonları harcamak yerine tasarrufa yönelmektedir. Bu durum ise, ABD’de tasarruf oranlarının tarihinde görülmemiş yüksek seviyelere çıkmasına neden olmuştur. Grafik 4 : Para Tabanı ve FED Bilançosu Grafik 5 : ABD Tasarruf Oranı (%) ve ABD Bankalarının Ticari Kredi Portföyü Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 Diğer bir taraftan, ABD’de bankalar, artan temerrüde düşme oranlarından dolayı, tüketici kredisi vermeyi tercih etmemeye başlamıştır. Tüketici kredisi arzını daraltan bankalar ellerindeki fonları Merkez Bankası’na yatırarak düşük de olsa faiz geliri elde etmektedirler. Grafikte görüldüğü gibi, bankaların kredi verme standartlarında ciddi sıkılaşmalar yaşanmıştır. Son aylarda bir miktar rahatlama görülse de kriz önceki seviyelere dönülmesi için biraz daha zamana ihtiyaç olduğu dikkat çekmektedir. Enflasyon ise ancak bu durumun değişmesi ve ekonominin yeniden canlanması ile para talebinin artması halinde artabilir. Grafik 6 : ABD Bankalarının Kredi Verme Standartları Anketi İkincisi; bankaların FED’de tuttuğu mevduatın yüksek meblağlara ulaşmış olması ve söz konusu mevduata yüksek faiz ödeniyor olmasından dolayı, FED’in faizleri hemen yükseltemeyecek olmasıdır. Bu durum da enflasyonun sert bir şekilde artma ihtimalini yükseltmektedir. Üçüncüsü; FED’in sıfır faiz politikasıyla birlikte nicel genişleme (Quantitative Easing) yönteminin kullanılması, FED’in piyasaya yüksek miktarda likidite sürmesine neden olmuştur. Söz konusu fazla likidite, yakın gelecekte ekonomide enflasyonu artırıcı bir etken olabilir. Dördüncüsü ise; piyasaların ve hanehalklarının beklentileridir. Uzun bir süredir FED’in piyasaları rahatlatmak için çeşitli yollarla likidite arzını artırmasının, FED’in asıl amacının ekonomik büyümeyi sağlamak olduğu ve enflasyonun gerektiği kadar önemsenmediği şeklinde yorumlanması enflasyonu tetikleyici bir unsur olabilecektir. III.

FED’in Çıkış Stratejisi (Exit Strategy) Son dönemde krizden çıkışın başladığı beklentilerinin oluşmasıyla, ABD ekonomisini krizden kurtarmak için son 2 senedir sürekli olarak yeni önlemler alan FED’in gevşek para politikasından çıkış stratejileri tartışılmaya başlanmıştır. Bu konuyla ilgili belirsizliği azaltmak amacıyla FED Başkanı Bernanke, piyasalarda güveni sağlayabilmek için FED’in söz konusu durumda alacağı önlemleri açıklamıştır. Bernanke, Wall Street Journal Gazetesi'ne yazdığı makalede bugüne kadar aldıkları önlemleri sıraladıktan sonra bu önlemlerin krizin şiddetini yumuşattığını belirtmiştir. Bernanke’nin kendisi ve meslektaşlarının mevcut gevşek para politikalarının uzun süre uygulanması gerektiğine inandıklarını ifade etmesi, FED'in faiz artırımlarına erken başlayabileceği endişelerine son vermiştir. Bernanke, makalesinde hiperenflasyon endişelerini de gidermeyi amaçlarken gevşek para politikasından çıkış için gerekli araçların ellerinde olduğunu ve çıkış için dört stratejileri olduğunu belirtmiştir. Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 Şekil 1. ABD Merkez Bankası’nın Çıkış Stratejileri Strateji 1: FED bankaların rezervlerini boşaltmak ve diğer kuruluşlarda bulunan fazla likiditeyi azaltmak için yüksek miktarlı ters repo işlemi yapabilir. Bu ters repo işleminde katılımcıların tüm mevduat bankaları, hükümet destekli mortgage kuruluşları ve diğer finansal kuruluşlar olması düşünülmektedir. Söz konusu ters repo işleminde FED, finansal kuruluşları, gelecekte kendisi tarafından yüksek fiyattan geri alınmak tahaddüyle, tahvil satın almaya ikna etmeyi planlamaktadır. FED böylelikle, piyasadan fazla parayı çekerek enflasyonu artırıcı unsurları azaltmayı amaçlamaktadır. Strateji 2: Hazine tahvil ihraç etmek suretiyle sağladığı fonları FED’de rezerv olarak tutabilir. Tahvil alımı yapan kuruluşlar ödemelerini yaptıkça FED’in gelirleri artacak ve açığı kapanacaktır. Söz konusu strateji, Hazine tahvilinin yapacağı ihalelerde tahvilleri almaya hazır kuruluşlar olduğu varsayımına dayanmaktadır. Ancak, enflasyon artmaya başladığında FED’e ve hükümete olan güven azalacak bundan dolayı da talep beklendiği şekilde gerçekleşmeyecektir. Tahvil ihalelerinin Hazine ve FED’in beklediği şekilde gerçekleşmesi durumunda ise, diğer stratejide olduğu gibi fazla likidite piyasadan çekilecek ve enflasyon düşürülebilecektir. Strateji 3: Gerekli olduğu takdirde FED, rezervlerini düşürmek için açık piyasada elindeki uzun vadeli tahvillerin bir kısmını satabilecektir. Fakat, ikinci stratejiye benzer şekilde finansal kuruluşların fonlarını uzun vadeli tahvil alımlarında değerlendirmek istememesi durumunda FED’in rezervlerini istediği şekilde azaltamaması riski bulunmaktadır. Strateji 4: Finansal kuruluşların FED’de tuttukları mevduata ödenen faiz artabilir ve bu şekilde FED piyasadaki likiditenin bir kısmını bünyesinde toplayarak enflasyonu düşürücü etki yaratabilir. FED ayrıca,, söz konusu vadesiz mevduatları vadeli mevduata dönüştürüp belli bir süre bankaların sahip oldukları fonları kullanmalarını engelemeyi amaçlamaktadır. Buradaki risk faktörü ise, FED’in piyasadaki faiz oranı kadar faizleri yükseltmesinin FED’in bilançosuna daha fazla yük getirebilecek olmasıdır. Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 Bernanke geçtiğimiz hafta iki gün boyunca Kongre’de yaptığı geleneksel sunumda önümüzdeki 2 yıl boyunca enflasyon tehlikesi öngörmediklerini belirtirken, yıl sonunda işsizliğin zirve yapmasını beklediklerini ve işsizliğin en acil çözüm bekleyen sorun olduğunu açıklamıştır. Bernanke ayrıca, birçok bankanın önümüzdeki dönemde ticari gayrimenkul konusunda sıkıntı yaşayacağını belirtirken önümüzdeki dönemde tüketicileri korumanın FED’in asli görevleri arasında yer alacağını belirtmiştir. Bernanke’nin geçen hafta yaptığı konuşma ve yazdığı makale, FED’in piyasadaki endişeleri yakından takip ettiği ve uygun çözümler aradığının göstergesi niteliğindedir. Bu durum geçtiğimiz hafta borsalardaki yükselişlere destek veren önemli bir gelişmedir. EKONOMİK ARAŞTIRMALAR MÜDÜRLÜĞÜ Zeynep Burcu ÇEVİK [email protected] (0312) 455 84 93 Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 YURTİÇİ PİYASALAR İMKB – 100 son on ayın en yüksek seviyesinde Gelişmekte olan ülkelerin hisse senedi piyasalarındaki yükselişin devam ettği geçen hafta İMKB’deki yükseliş de sürdü. Bir önceki hafta MSCI gelişmekte olan ülke endeksindeki yükselişin çok altında kalan İMKB‐100 geçen hafta daha iyi bir performans sergiledi. Endeksteki getiri yine MSCI endeksinin altında kalmasına karşın, endeks diğer gelişmekte olan ülkelerle karşılaştırıldığında orta sıralarda yer aldı. Hafta başında piyasalardaki iyimser havanın devam etmesi endeksin Pazartesi gününe yükselişle başlamasına neden oldu. Haftaya 38,000 seviyesinden başlayan endeks, 38,300 seviyesine kadar yükseldikten sonra bu seviyelerde kar satışlarıyla karşılaştı. Gelen satışlarla gün içi işlemlerde 37,700 seviyesindeki desteğine kadar çekilen İMKB‐100 38,000 seviyesinin üzerinde günlük kapanış yapmayı başardı. ABD’de ikinci çeyrek bilanço sonuçlarının olumlu gelmeye devam etmesi ve ABD Merkez Bankası Başkanı Bernanke’nin yaptığı konuşmanın piyasalarda olumlu algılanması sonucunda Dow Jones endeksinin 9,000 seviyesinin üzerine çıkmasını sağlarken İMKB‐100’deki alımların hızlanmasına neden oldu. Sonuç olarak, haftanın son iki gününde alımların arttığı İMKB‐100 endeksi haftayı %4.4’lük artışla 39,395 seviyesinden kapattı. Bu hafta başında global piyasalardaki olumlu havanın devam etmesi ve yurtiçinde açıklanacak ikinci çeyrek bilançolarına ilişkin iyimser beklentinin fiyatlanmaya başlaması endeksin bugüne sert yükselişle başlamasına neden oldu. Endeksin 40,000 seviyesindeki direncinin üzerine çıkmasının ardından endekse kar satışlarının gelmesi İMKB‐100’ün 39,650 seviyesine gerilemesine neden oldu. Bu hafta Cuma günü açıklanacak ABD ikinci çeyrek büyüme verisi haftanın en önemli gündem maddesi olarak dikkat çekerken, gerek yurtiçi gerekse yurtdışında açıklanmaya devam edecek şirket bilançoları endeks üzerinde etki yaratacaktır. İMKB‐

100’ün 40,380 seviyesinin üzerinde kararlı bir hareket sergilemesi durumunda 40,850 seviyesinde ara bir direnç göze çarparken bu seviyenin üzerine çıkılması durumunda 42,400 ve 44,000 seviyeleri test edilebilecektir. Bu hafta içinde endekste kar satışlarının görülmesi ihtimali de bulunmaktadır. Ancak bu satışlar günlük düzeltme hareketleri şeklinde gerçekleşerek bir düşüş trendine dönüşmeyebilir. İMKB’de kar satışlarının görülmesi durumunda 39,400 – 39,000 bandına bir hareket beklenebilir. Bu seviyenin altında ise 38,200 ‐ 37,700 seviyeleri önemli olacaktır. Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 USD/TL’deki düşüş sürecek mi..? Uluslararası piyasalarda olumlu gelen ikinci çeyrek sonuçlarının ardından oluşan iyimser hava ile yatırımcıların risk algılamalarındaki düşüş EUR/USD paritesinin haftanın başında 1.42 seviyesinin üzerine çıkmasını sağlarken yurtiçinde IMF ile bir anlaşma sağlanabileceğine ilişkin beklentilerin yükselmesi özellikle yabancı alımlarını arttırarak USD/TL kurunun sert bir şekilde gerilemesine neden oldu. Diğer gelişmekte olan ülke para birimlerindeki yükselişlerin de desteklemesiyle 1.4975 TL seviyesine kadar gerileyen USD/TL kuru özellikle son dönemde piyasalar üzerinde etki yaratan ABD’de CIT adlı kuruluşun ardından aldığı yardıma karşın hala iflas etme olasılığının bulunduğunun açıklanmasının USD’ye güvenli liman alımlarının artmasına neden olmasıyla, 1.50 TL seviyesinin üzerine çıktı. Haftanın ikinci yarısında EUR/USD paritesinin yeniden 1.42 seviyesinin üzerine çıkarak 1.4290 ile son yedi ayın en yüksek seviyesini görmesi kurun 1.4770 TL seviyesine kadar gevşemesine neden oldu. Böylece kurda son dokuz ayın en düşük seviyesi test edildi. Geçen haftaki raporlarımızda vurguladığımız gibi kurun Daily QTRY=, =SPT1

kısa vadedeki seyrinin belirlenebilmesi için 20 ve 55 haftalık hareketli ortalamaların seyri gerekmektedir. Kurun orta vadedeki düşüş trendi için ilk önemli şart 1 $ + 0.77 €

olan 55 haftalık hareketli ortalamanın altında bir 2.7

haftalık kapanış geçen hafta gerçekleşmiştir. Ancak 20 haftalık hareketli ortalama 55 haftalığın altına henüz inememiştir. Bu bağlamda bu hafta da bu gösterge takip edilmelidir. EUR/USD paritesinde de belirtildiği 1.5

gibi paritenin 55 haftalık hareketli ortalaması olan 1.3810 seviyesinin üzerinde kalmayı başarması durumunda kurda da düşüşün devam etmesi Feb 09

Mar 09

Apr 09

May 09

Jun 09

Jul 09

beklenebilir. USD/TL’nin 1.4750 TL seviyesinin altına inmesi durumunda 1.4660 TL seviyesinde yeni bir desteğin oluşması beklenebilir. Ancak 1.4660 TL seviyesindeki desteğin nispeten daha güçlü olması mümkün görünüyor. USD/TL’nin bu seviyenin de altına inmesi durumunda 1.45 TL seviyesinde ara bir destekle karşılaşabilecek olmasına karşın 1.4070 TL seviyesine bir hareket beklenebilir. Ancak kur ile EUR/USD paritesi arasındaki yüksek korelasyon unutulmamalıdır. Dolayısıyla kurdaki düşüşün sürmesi için EUR/USD paritesinin bu süreci yükselişle desteklemesi gerekmektedir. Paritenin 1.3810 seviyesinin altına hareket etmesi durumunda ise 1.4910 TL – 1.4970 TL seviyelerinde dirençle karşılaşması mümkün görünüyor. Bu seviyelerinde üzerindeki hareketlerde ise 1.5150 TL ve 1.53 TL seviyeleri izlenmelidir. 22/01/2009 - 05/08/2009 (GMT)

Price

USD

2.79

Price

USD

Cndl, QTRY=, Bid

27/07/2009, 1.4815, 1.483, 1.47, 1.478

Line, =SPT1, Default(Last)

27/07/2009, 2.5736

1.85

1.8

2.76

1.75

2.73

1.7

2.67

1.65

2.64

1.6

2.61

1.55

2.58

2.55

1.45

2.52

2.49

.1234

1.4

.1234

26

02

09

16

23

02

09

16

23

30

06

13

20

27

04

11

18

25

01

08

15

22

29

06

13

20

27

03

Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 Geçtiğimiz hafta ortalama bileşik getiride önemli bir destek olan %11.55 seviyesi kırıldı Uluslararası piyasalarda olumlu bilanço sonuçları ile yakalanan olumlu hava Dolar/TL’de aşağı yönlü hareketlere neden olurken, bu durum ortalama bileşik getiri üzerinde aşağı yönlü bir baskı oluşturmaya geçtiğimiz hafta da devam etti. IMF ile anlaşmaya varılacağı yönündeki kuvvetli beklentiler ortalama bileşik getirinin aşağı yönlü hareketine destek verdi. Hazine’nin düzenlediği 5 yıllık Hazine tahviline yoğun talebin gelmesi borçlanma endişelerinin yatışmasına neden oldu. Geçtiğimiz haftalarda %11.55 seviyesi ortalama bileşik getiri için önemli bir seviye olarak dikkat çekerken, ortalama bileşik getiri bu seviyenin altında bir kapanış gerçekleştirememişti. Ancak geçtiğimiz hafta artan yatırımcıların risk iştahı ile ortalama bileşik getirinin aşağı yönlü hareketleri hızlanırken, %11.55 seviyesinin altında kapanışlar gözlendi. Hazine Cuma günü 14.7.17 vadeli USD cinsi Eurotahvilin yeniden ihracını gerçekleştirdi. Bu ihraç ile piyasalardan 1,25 milyar dolar çeken Hazine sene başından itibaren yurtdışı piyasalardan 3,75 milyar dolar borçlanmış oldu. Tahvil ihracına yoğun talebin gelmiş olması gösterge tahvile yatırımcıların talebini destekledi. Hafta boyunca %11.43‐ %11.62 bandında hareket eden 11 Mayıs 2011 vadeli gösterge tahvilin ortalama bileşik getirisi haftalık bazda %0.95 oranında gerileyerek haftayı %11.47 seviyesinden tamamladı. Tahvillerin bugünkü, bir ay önceki ve iki ay önceki getiri eğrilerini incelediğimizde, getiri eğrilerinin geçmişle karşılaştırıldığında göreceli olarak dikleştiği görülmektedir. Getiri eğrilerindeki dikleşmenin nedeni kısa vadeli kıymete talebin uzun vadeli tahvillere oranla daha yoğun olmasından kaynaklanmaktadır. 3 aylık bonoların iki ay önceki getirisi ile şimdiki getirisi arasında önemli düşüş dikkat çekmektedir. Özellikle son dönemde emtia fiyatlarında yaşanan artışlar enflasyon beklentilerinin hızla artmasına neden olurken, yurtiçinde de 2009 yılının ilk 6 ayına ilişkin bütçe rakamlarının olumsuz bir tablo çizmesi ile uygulamaya konulan vergi zamları Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 enflasyon beklentilerini kuvvetlendirmiştir. Bu nedenle yatırımcılar uzun vadeli tahvilleri ellerinde tutmaktan kaçınırken, kısa vadeli kıymetlere yatırımcıların talebinin arttığını söyleyebiliriz. Söz konusu 2 aylık dönemde hem kısa vadeli hem de uzun vadeli kıymetlerin getirilerinde düşüşler görülmesine karşın kısa vadeli kıymetlerin getirilerinin daha fazla düşüş kaydettiği görülmektedir. 2 Şubat 2011 valörlü tahvilin getirisi son 10 gün için e 37 puan gerilerken, 11 Mayıs 2011 valörlü gösterge tahvilin getirisi aynı dönemde 17 puan gerilemiştir. Bu bağlamda önümüzdeki dönemde kısa vadeli kıymetlerin getirilerinde düşüşler etkili olabilecekken, uzun vadeli tahvillerin getirileri enflasyonist baskıya bağlı olarak yukarı yönlü kırılganlıklarını koruyacaktır. Bugün de ortalama bileşik getiri aşağı yönlü hareketini devam ettirdi. Küresel piyasalardaki iyimserliğe bağlı olarak Dolar/TL’de yaşanan düşüşler ortalama bileşik getirinin aşağı yönlü hareketlerine destek vermektedir. Özellikle IMF anlaşması ile ilgili olumlu beklentiler dikkate alındığında ortalama bileşik getirinin aşağı yönlü kırılganlığı devam edebilir. Ortalama bileşik getirinin aşağı yönlü hareketlerinde %11.43 seviyesi ilk destek olacaktır. Artan yatırımcıların risk iştahı ile aşağı yönlü hareketlerin hızlanması durumunda geçtiğimiz haftalarda dip olan %11.37 seviyesi önemli bir seviye olarak dikkat çekmektedir. Ancak Dolar/TL’deki aşırı düşüşler etkili olmazsa ortalama bileşik getirinin bu seviyenin altına gerilemesi beklenmemektedir. Aşağı yönlü hareketlerin çok hızlanmasının beklenmemesine karşın bollinger bandın alt sınırı olan %11.15 seviyesi destek seviyesi olarak verilebilir. Diğer yandan son günlerde yaşanan düşüş eğiliminin ardından piyasalara hakim olan yukarı yönlü hareketin sonuna gelindiği düşüncesi ile kurda yukarı yönlü hareketlerin etkili olması ortalama bileşik getiride aşağı yönlü hareketi sınırlayacaktır. Bu durumda ortalama bileşik getiri %11.55 seviyesine kadar yükselebilir. Bununla birlikte son dönemlerde yapılan vergi zamlarına yönelik düzenlemelerin enflasyon baskısı yaratacağı düşüncesi yukarı yönlü seyri destekleyebilir. Bu durumda getiri için %11.63 seviyesi önemini korumaktadır. Yukarı yönlü hareketin hızlanması durumunda %11.80 ve %11.90 seviyeleri yeni direnç seviyeleri olarak verilebilir. Artan risk iştahının etkisiyle gelişmekte olan ülke eurobonoları yukarı yönlü hareketini sürüdürüyor Geçtiğimiz hafta içerisinde ABD'de açıklanan olumlu şirket bilançolarının etkisi ile artış kaydeden global piyasalara paralel olarak gelişmekte olan ülke eurobonoları hafta boyunca değer kazandı. ABD ekonomisinin toparlanmaya başladığına dair umutların artması ve Fed Başkanı Ben Bernanke'nin ekonominin istikrar kazandığına yönelik işaretler olduğunu söylemesiyle borsa endeksleri 9 ayın en yüksek seviyesine yükselirken, Japonya Merkez Bankası’nın (BoJ) gevşek para politikasından çıkmayı gündemine alması küresel resesyonda en kötü zamanların sona erdiği yönündeki algılamayı artırdı. Beklentilerden kötü gelen Morgan Stanley bilançosu ve azalan tüketici güveni verisinin piyasalar üzerindeki etkisi ise sınırlı kaldı. Tüm bu gelişmeler sonucunda doların 6 haftanın en düşük seviyesine gerilemesi de, yatırımcıların daha riskli varlıklar ve yüksek getirili dövizlere yönelmesine yol açtı. Gelişmekte olan ülke euroboları ile gösterge ABD tahvilleri arasındaki spread farkı da 10 ayın en düşük Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 seviyesine geriledi. Türk eurobonolarında ise yeni ihraç beklentileriyle nispeten daha sınırlı değer artışları yaşandığı görüldü. Hazine’nin 2017 vadeli dolar cinsi eurotahvil ihracı yaşanan en önemli gelişme olarak dikkati çekerken, beklentilerin çok üzerinde gelen talep mevcut Türk eurobonolarını olumlu etkiledi. Haftayı 154.813 seviyesinden sonlandıran yeni haftanın ilk işlem gününe 155.100 seviyesinden işlem görerek başlayan gösterge kıymetin hafta boyunca yurtdışı piyasalara odaklı seyir izlemeye devam etmesi bekleniyor. Haftanın önemli verileri arasında ABD’de yeni ev satışları, dayanıklı mal siparişleri ve 2.çeyrek GSYİH verileri dikkat çekiyor. Euro Bölgesi’nde ise Cuma günü açıklanacak işsizlik ve enflasyon verilerinin yakından takip edileceği düşünülüyor. Yatırımcıların piyasalarda yukarı yönlü seyre odaklanmaları ve kaynaklarını daha riskli ve yüksek getirili varlıklara yönlendirmelerine bağlı olarak, gelişmekte olan ülke eurobonolarındaki yukarı yönlü hareketin hafta boyunca sürmesi mümkün gözüküyor. Özellikle ABD borsalarındaki yükselişlerin devamında gösterge eurobononun ilk etapta 155.313 seviyelerini yeniden test etmesi beklenirken, buradaki direncin kırılması ile yeni hedefler 155.500 ve 155.875 olarak görülüyor. Olası aşağı yönlü hareketlerde ise 154.800 ve 154.500 önemli destekler olarak dikkat çekiyor. YURTDIŞI PİYASALAR EUR/USD paritesi geçen hafta son 7 haftanın en yüksek seviyesini gördü Geçtiğimiz hafta EUR/USD paritesinde kararsız bir seyir etkili oldu. Haftanın genelinde gün içerisinde yukarı yönlü hareketleri deneyen EUR/USD paritesi kapanışa doğru düşerek bu yükselişlerin etkisi günlük bazda hissedilmezken hafta içinde son 7 haftanın en yüksek seviyesi görüldü. Bir önceki hafta ABD şirketlerinden gelen olumlu bilanço görünümlerinin geçen hafta da devam etmesi yatırımcıların USD satıp riskli varlıklara yönelimlerini destekledi. Bu hafta özellikle reel sektörün bilançolarının olumsuz gelmesi beklenirken beklentilerin üzerinde gelmesi ABD’de ekonominin düzeliyor düşüncelerini destekledi ve parite 1.4291 seviyesine yükselerek son 7 haftanın en yüksek seviyesini gördü. Bunun yanında piyasaların yakından takip ettiği FED Başkanı Bernanke’nin Kongrede yaptığı sunumun başarılı olması da bu yükselişi desteklerken ABD ve Euro Bölgesi verileri beklentilerin üzerinde geldi. Haftanın son işlem gününe ise, Euro Bölgesi imalat ve hizmet sektörleri PMI Endeksleriyle birlikte Almanya IFO Endeksinin ve ABD Michigan Tüketici Güven Endekslerinin beklentilerin üzerinde gerçekleşmesi risk iştahındaki yükselişe destek verdi ve EUR/USD paritesi haftayı haftalık bazda %0.83 artışla 1.4216 seviyesinden kapattı. Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 Bu sabah parite haftaya yükseliş hareketine devam ederek başlarken, Pazartesi öğleden sonra özellikle petrol fiyatlarındaki artış ve hisse senedi piyasasalarının yükseliyor olması, EUR/USD’nin 1.43 seviyelerine kadar yükselmesine neden oldu. Haftalık bazda teknik göstergelerin, yukarı yönlü hareketin devam edeceğine işaret etmesine rağmen bu hafta ABD’de ve Euro Bölgesi’ndeki önemli verilerin olması seyrin aniden değişebileceğini göstermektedir. Ayrıca uzun bir süredir aşağı yönlü olarak kırılamayan 55 haftalık hareketli ortalamanın üzerinde olunması da yukarı yönlü hareketi desteklemektedir. Öğleden sonra 1.4270 seviyesinin üzerine çıkan ve hala üzerinde olan parite için 1.4340 seviyesi diğer direnç olacaktır. Bu seviyenin üzerinde bir gün sonu kapanışın görülmesi durumunda ise 1.4340, 1.4435 ve 1.4720 seviyeleri direnç olacaktır. Risk algılamasındaki artışın etkisiyle düşecek olan parite için 1.4265 ve 1.4170 seviyeleri ilk destek olacaktır. Bu seviyenin altında bir gün sonu kapanış paritenin 1.4050 ve 1.3950 seviyelerini test etmesine neden olabilir. Bu seviyelenin altında bir gün sonu kapanışı görülmesi durumunda geçtiğimiz haftalarda 1.3740 olan ve bu hafta 1.3810 olan 55 haftalık hareketli ortalama seviyesi önemli olacaktır. Bu seviyenin altındaki hareketlerde aşağı yönlü hareketler hızlanabilir. USD/JPY’nin bu hafta 95.30 seviyesinin üzerinde tutunup tutunamaması önem taşıyor Geçen hafta boyunca USD/JPY paritesi dalgalı ve yukarı yönlü bir seyir izledi. Böylece geçen haftanın ilk işlem gününe 92.43 seviyelerinden başlayan USD/JPY paritesi, FED Başkanı Bernanke'nin ABD Kongresi'nde yaptığı açıklamalarda ülke ekonomisinin görümünü hakkındaki ihtiyatlı yorumları sonucu yatırımcıların ABD'deki ekonomik toparlanma hızına duydukları güvenin azalması ve Japonya’da hükümet tarafında yaşanan sorunlarla yen alımlarının artmasıyla hafta içi en düşük 93.07 seviyelerini test etti. Çarşamba gününden itibaren ise hisse senedi piyasalarının belirgin bir şekilde yükselmesi sonucu risk iştahının artmasına paralel olarak yönünü yukarı çeviren paritede tepki hareketi de etkili oldu ve parite hafta içi en yüksek önemli direnç seviyelerimizden biri olan 95.30 seviyelerini test ederek haftayı bu seviyelerden gelen satışlarla 94.85 seviyelerinden sonlandırdı. Veri ve bilanço açısından daha sakin bir hafta geçirecek olan piyasalarda bu hafta ABD’de açıklanacak olan ikinci çeyrek büyüme verisi piyasaların gündeminde yer alacak önemli bir veri olarak öne çıkarken, konut verileri, bölgesel aktivite endeksleri ve dayanıklı mal siparişleri piyasaların takibinde bulunacak diğer veriler olarak dikkati çekiyor. Japonya’da açıklanacak olan işsizlik oranı ve enflasyon verisi ise haftanın son işlem günü paritenin seyrinde etkili olabilir. Bu haftanın ilk işlem gününe alıcılı bir şekilde başlayan Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 USD/JPY paritesinin kanal dahilinde hareket ederek kanal direncini test etmeye devam ettiği görülüyor. 3 Temmuz’dan itibaren 20 günlük hareketli ortalama seviyesi olan 94.50 seviyesini kıramayan paritenin geçen haftayı bu seviyenin üzerinde tamamlayamadığı dikkati çekiyor. Sabah saatlerinde 95.00 seviyelerinden işlem gören paritenin yukarı yönlü hareketine devam etmesi durumunda 50 günlük hareketli ortalama seviyesi olan 95.30 seviyesinin test edilmesi, bu seviyenin kırılması durumunda ise 95.90 ve 96.60 seviyelerinin direnç oluşturması beklenebilir. Açıklanan verilerin olumsuz gelmesi ve paritenin olası aşağı yönlü hareketleri durumunda ise 94.20, 93.70 ve 93.50 seviyelerinin destek olması mümkün görünmektedir. Bu seviyelerin kırılması durumunda paritede ana kanal hareketinin destek seviyesi olan 91.72 ve 90.90 seviyelerine doğru bir geri çekilme beklenebilir. Dow Jones’un 55 günlük hareketli ortalamanın işaret ettiği 9,100 seviyesini kırıp kırmaması kritik bir önem taşıyor İkinci çeyrek bilançolarının önemli bir kısmının açıklandığı son iki haftada gelen rakamların beklentilerden yüksek olmasıyla borsalarda yükseliş geçtiğimiz hafta da devam etti. Dow Jones Morgan Stanley, Wells Fargo, Caterpillar, McDonalds, Apple, Coca Cola, gibi şirketlerin beklentilerden üzerinde açıkladığı karlar nedeniyle piyasalarda risk iştahının güçlenmesiyle haftayı yılın en yüksek seviyesine yükselerek 9,093 seviyesinden %4.0 puan yükselişle kapattı. Endeksteki yukarı yönlü hareketleri destekleyen diğer gelişmeler arasında ise açıklanan verilerden ikinci el konut satışlarının artmaya üçüncü haftada da devam etmesi ve haftalık işsizlik başvurularının toparlanması oldu. Bu gelişmelerle Nasdaq 12. gününde de yükselişini sürdürürken, endeks 1992 yılından bu yana görülen en uzun süreli yükseliş trendini kaydetmiş oldu. S&P 500 ise 9 Mart’ta gördüğü 12 yıllık en düşük seviyesinin ardından geçtiğimiz hafta %4.1 artışla 979 puandan haftayı kapattı. Böylece endeksin gördüğü en düşük seviyeye göre %44.7 puan artış yaşadığı dikkat çekti. Asya borsalarında da yukarı yönlü seyir devam ederken, endeksler son 10 ayın en yüksek seviyesine yaklaştı. Nikkei haftayı %4.54 puan değer kazancıyla son 5 seansı yükselerek kapatmayı başardı. Avrupa borsalarında FTSE‐100 endeksi ise son on seanstır yükselerek 2003 yılından sonra en iyi performansına sahip olarak haftayı %4.28 değer artışıyla sonlandırdı. Yoğun bilanço sonuçlarının ardından Dow Jones bu hafta yeniden açıklanacak makro ekonomik göstergeleri takip etmeye başlayacaktır. Haftanın ilk günü piyasalarda açıklanacak yeni konut satışları izlenecekken, haftanın en önemli gündem maddesi Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 Cuma günü açıklanacak ABD ikinci çeyrek büyüme rakamları olacaktır. Piyasalardaki toparlanma beklentilerine yön verecek rakamların beklentilerden iyi gelmesi durumunda yükselişlerin sürmesi mümkün olabilir. Yönün yukarı olduğu izlenen Dow Jones, geçtiğimiz hafta 55 haftalık hareketli ortalamanın gösterdiği 9,100 direncini kırmakta zorlanırken, bu hafta genelinde teknik olarak yukarı yönlü hareketlerinde ilk aşamada bu seviyeyi tekrar test edecektir. Bu seviyenin kırılması durumunda ise hedef 9,450 seviyesi olabilir. Son iki haftadır sert yükselişler yaşayan endekste kar realizasyonları ve düzeltme hareketleri de hafta içinde görülebilir. Bu durumda Dow Jones’un 9,000 seviyesinin üzerinde kapanıp kapanmaması hafta genelinde yukarı yönlü hareketin devam edip etmemesi açısında son derece önemlidir. Endekste aşağı yönlü hareketlerin devam etmesi durumunda ise 8,800 ve 8,600 seviyesi sırasıyla teknik destek seviyelerdir. Artan risk iştahı hisse senetlerine alım getirirken tahvillere satış getirdi Geçtiğimiz hafta 10 yıllık ABD Hazine tahvil getirisi alıcılı olarak haftaya başladı. Yaşanan yoğun satış dalgasının ardından hisse senedi piyasasında yükselişlerin sonuna gelindiği düşüncesi ile hafta başında 10 yıllık ABD Hazine tahvil getrisinde aşağı yönlü hareketler etkili oldu. Ancak 10 yıllık ABD Hazine tahvil getirisinin bilanço sonuçlarına duyarlılığı dikkate alındığında, olumlu bilanço sonuçları getirinin seyrinin değişmesine neden oldu. ABD’de ikinci el konut satışlarının olumlu bir tablo çizmesi son günlerde yakalanan olumlu hava destek bulurken, artan yatırımcıların risk iştahı ile birlikte 10 yıllık ABD Hazine tahvil getirisi %3.722 seviyelerine kadar yükseldi. 10 yıllık ABD Hazine tahvilinde satış ağırlıklı bir hafta yaşanmasına karşın, gün içinde tepki alımlarının geldiğini de söyleyebilirz. Alımların kısa sürmesinde yatırımcıların olumlu bilanço sonuçlarına odaklanmalarının etkisinin olduğu görüldü. Yatırımcıların 10 yıllık ABD Hazine tahvilinden çıkarak daha riskli varlıklara geçiş yaptığı dikkat çekerken, Microsoft, Morgan Stanley gibi şirketlerin açıkladığı olumsuz bilanço sonuçlarının etkisi ile yukarı yönlü hareketi sınırladığını söyleyebiliriz. Yatırımcıların artan risk iştahı ile birlikte 10 yıllık ABD Hazine tahvil getirisi haftalık bazda %0.52 oranında yükselerek haftayı %3.6617 seviyesinden tamamladı. Bugün 10 yıllık ABD Hazine tahvil getirisi yukarı yönlü hareketini sürdürüyor. Bu hafta ABD Hazinesi’nin 113 milyar dolar tutarında tahvil ihracı yapacak olması yukarı yönlü hareketi desteklemektedir. ABD Hazinesi’nin düzenlediği ihalelere istenilen talebin gelip gelmeyeceği konusu borçlanma maliyetlerine ilişkin endişeleri artırırken, ihale öncesi getiride yukarı yönlü hareketler etkili olacaktır. Piyasaların olumlu bilanço sonuçlarına duyarlılığı dikkate alındığında, bu hafta açıklanacak bilanço sonuçları getiri üzerinde yukarı yönlü bir baskı oluşturacaktır. Ancak önemli şirketlerin bilanço açıklamalarının bittiğini söyleyebiliriz. Piyasalardaki Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 iyimserliğin devam etmesi için yatırımcılar bu hafta reel ekonomiye dair olumlu işaretler görmek isteyecektir. Bu nedenle bu hafta açıklanacak konut rakamları ve perakende satışlar verileri önem taşımaktadır. Olumlu makroekonomik verilerle birlikte 10 yıllık ABD Hazine tahvil getirisinin yukarı yönlü hareketlerinin destek bulması durumunda %3.68 seviyesi önemli bir seviye olarak dikkat çekmektedir. Artan yatırımcıların risk iştahı ile yukarı yönlü hareketin hız kazanması durumunda %3.73, %3.80 seviyesine kadar bir hareket beklenebilir. Uluslararası piyasalarda iyimserliği destekleyecek haberlerin gelmemesi ve yatırımcıların piyasalardaki yükselişlerin sonuna gelindiği yönündeki düşünceleri getiride yukarı yönlü hareketi sınırlandıracağı gibi seyrin aşağı dönmesine de neden olabilir. Bu durumda 10 yıllık ABD Hazine tahvil getirisi %3.61 seviyesine kadar gerileyecektir. ABD Hazinesi’nin düzenlediği tahvil ihalelerine yoğun talebin gelmesi alım yönlü hareketleri destekleyecektir. Bu durumda 10 yıllık ABD Hazine tahvil getirisi %3.53, %3.45 seviyelerine kadar gerileyebilir. Petrolde stokların artmasına rağmen petrol fiyatları direnmeye devam ediyor Geçtiğimiz haftaya 63.38 dolar/varil seviyesinde başlayan ham petrol fiyatlarında hafta boyunca yükseliş trendi hakimdi. Risk iştahının artması ile birlikte kritik dirençlerini geçen petrol fiyatları haftalık bazda %7.36 değer kazandı. Hafta içinde en yüksek 68.2 dolar/varil görülürken, en düşük 63.19 dolar/varil test edildi. Haftanın ilk işlem gününde petrol, borsalardaki yükseliş ve dolardaki düşüşe neden olan küresel ekonominin toparlanma yolunda olduğu yönündeki iyimserliğe paralel olarak kazanımlarını korudu ve günü yükselişle tamamladı. İlerleyen günlerde açıklanan olumlu şirket sonuçlarının ekonomide toparlanma umutlarını arttırması ve bunun sonucu petrol talebinin artacağı yönünde beklentilerin güçlenmesi ile hafif yükseldi. Hafta ortalarında ise benzin ve damıtılmış yakıt stoklarında artışın görülmesi ve zayıf talep ile birlikte yatay seyretti. Hafta sonuna doğru şirket bilançolarının yarattığı olumlu havayla birlikte üç haftanın en yüksek seviyelerine çıktı. Haftanın son işlem gününde bu yılın sonuna doğru ekonomide toparlanma görüleceği beklentilerin artmasıyla yükseldi ve 68.05 dolar/varil seviyesinde haftayı sonlandırdı. Zayıf talep ve artan stoklarla birlikte petrol fiyatları yükselmeye devam ediyor fakat bu artışın kalıcılığı bir tartışma konusu olmaya devam ediyor. Bunun nedeni olarak dünyanın en büyük petrol tüketicisi olan ABD'de, düşen talep sonucunda ham petrol, benzin ve petrol ürünleri stoklarının son 19 yılın en yüksek seviyesine çıkması gösterilebilir. Petrol fiyatlarındaki artışa ekonomik iyileşmenin yardımcı olduğunu ya da spekülasyonun fiyatları yukarı ittiği söylenebilir ve tüm bu tartışmalar dahilinde ciddi bir düzeltmenin petrol fiyatlarlarını 50 dolar/varile kadar çekebileceği düşünülmektedir. Bunun yanısıra geçtiğimiz hafta arz tarafındaki gelişmelere baktığımızda ise Cezayir Enerji ve Maden Bakanı’nın yaptığı açıklamada OPEC’in Eylül ayında gerçekleştireceği toplantıda, petrole olan talebin yeteri kadar olmaması durumunda, üretimde kesintiye gidilebileceğini belirtmesi dikkati çekerken, Bakan ayrıca petrolün yılın kalan yarısında 65 ile 70 dolar/varil bandında seyredeceğini, fakat gelecek yıl fazla arzın olmayacağını ve fiyatların 90 dolar/varile kadar çıkacağını düşündüğünü ifade etti. Ayrıca, toplam ABD ürün talebinin ise geçen yıl aynı döneme göre %4.8 Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 oranında düşerken Kuveyt Petrol Bakanı ise dün yaptığı açıklamada petrol fiyatlarının 65 dolar /varil seviyelerinde olmasının OPEC ülkeleri tarafından iyi ve kabul edilebilir olduğunu belirtti. Petrol fiyatları bu haftaya ise global ekonominin iyileşeceğine dair beklentilerle ve Asya borsalarındaki yükselişle birlikte 68.06 dolar/varil seviyelerinde başladı ve yükselmeye devam etti. Bu hafta yine arzın fazla olmasına karşın talebin az oluşu petrol fiyatlarını olumsuz etkilemeye devam ediyor. Bu hafta açıklanacak olan petrol stokları verisi yine yatırımcılar tarafından takip edilecektir. Petrol fiyatlarındaki yükselişin sürmesi durumunda yukarı yönlü hareketlerde psikolojik bir seviye olan 70 dolar/varil seviyesi önemli bir direnç görünümündedir. Bu seviyenin kırılması durumunda ise 72 dolar/varil seviyesine kadar hareketlenme görülebilir. Petrol fiyatlarında ters omuz baş omuz formasyonuna göre 72 dolar/varil seviyesinden sonra dönüş yaşanabilir fakat bu seviyenin üstüne çıkılması durumunda ise 75 dolar/varil seviyesine kadar hareket görülebilir. Kar satışlarının görülmesi durumunda ise önce 66.50 dolar/varil sonra da önemli bir seviye olan 65 dolar/varil seviyesine kadar geri çekilmeler mümkün olabilir. Bu seviyenin hafta içinde geçilmesi zor görünmekle birlikte bir sonraki destek seviyesi 50 günlük hareketli ortalama olan 63.11 dolar/varil seviyesi olacaktır. Altın eski performansına yeniden kavuştu ve yükselişine devam ediyor Geçtiğimiz haftaya 937.3 dolar/ons seviyesinde başlayan altın fiyatları haftalık bazda %1.4 değer kazandı. Hafta boyunca dalgalı bir seyir yaşayan altın, 957‐936 bandında seyretti. Haftanın ilk işlem gününde altın, dolardaki değer kaybı, açıklanan olumlu şirket bilançoları ve enflasyona karşı bir korunma aracı olan altının çekiciliğini artırması ile haftalık bazdaki değer kazanımına yakın bir değer olarak %1.1 değer kazandı. Hafta ortalarında ise Bernanke’nin enflasyona karşı güçlü çözümlerinin, yakın zamanda altın yatırımcılarını kar satışlarına yöneltebileceği yönünde yorumların yapılmasına neden olması ile birlikte hafif düştü. Hafta sonuna doğru ise doların zayıf seyri nedeniyle yatırımcıların dolar karşısında alternatif yatırım olarak kabul edilen altına olan taleplerini artırmalarının etkisiyle yükselerek 950.35 dolar/ons seviyesinde haftayı sonlandırdı. Altın geçtiğimiz hafta iyi bir performans gösterdi ve haftayı 950.00 dolar/ons’un üzerinde kapatmayı başardı. Geçtiğimiz hafta dünya borsalarındaki olumlu seyrin emtiaların yükselişini desteklediği görüldü. Ayrıca, FED’in enflasyonla savaşmak için hazırladığı güçlü çözümlerin, altın üzerinde baskı yapmaya devam ettiği görülürken, euronun dolar karşısında güçlenmesinin, fiziki alımların düşüklüğünün ve yüksek petrol fiyatlarının altın fiyatlarının yukarı yönlü hareketlerini desteklediği görülüyor. Bu haftaya 950.8 dolar/ons seviyesinde başlayan altın fiyatlarındaki ani yükselişler dikkat çekmektedir. Şu sıralarda haftanın açılış seviyesine göre %0.4 değer kazanmış görünen altında yukarı yönlü hareketlerin devamı durumunda önce 960 daha sonra da önemli bir seviye olan 965 dolar/ons seviyesi test edilebilir. Bu seviyelerin de kırılması durumunda ise 980 dolar/ons seviyesine kadar hareketlenme görülebilir. Hedef seviye ise yine 1000 dolar/ons seviyesi olarak karşımıza çıkmaktadır. Altın fiyatlarında yön belirlemek için yatırımcılar yine altın fiyatlarıyla negatif korelasyonu yüksek olan döviz piyasalarını takip etmektedir. Kısa vadede doların güçlenmesi de altın fiyatlarını ters yönlü etkilediğinden aşağı yönlü hareketler devam edebilir. Kar satışlarının gelmesi durumunda ise önce 950 dolar/ons seviyesi test edilebilir. Bu seviyenin altına inilmesi durumunda ise önce kritik bir seviye olan 945 dolar/ons daha sonra da 930 dolar/ons seviyesine doğru hareketlenme görülebilir. HAFTANIN GÜNDEMİ (27 – 31 Temmuz 2009) Türkiye... ABD’de olumlu geçen bilanço dönemi ve risk alma iştahındaki artışın etkisiyle olumluya dönen hava yurt içinde de etkisini hissettirdi. Yurt içinde yaşanan bu olumlu havada IMF beklentileri de etkili olurken, IMF ile ilgili gelişmeler bu hafta da piyasalar tarafından yakından takip edilecek. Bu hafta yayımlanacak Merkez Bankası’nın üç aylık enflasyon raporunda para politikasının seyri konusundaki öngörüleri piyasaları etkileyebilir. Raporda beklentilerden daha fazla faiz indirimine gidileceği sinyaline yer verilirse piyasa faizlerini aşağı yönlü destekleyebilir. Ayrıca Cuma günü açıklanacak olan dış ticaret verisi de piyasaların gündeminde olacak bir diğer gelişme olarak göze çarpıyor. Vakıfbank Ekonomik Araştırmalar Müdürlüğü olarak Mayıs ayında 3.5 milyar dolar olarak gerçekleşen dış ticaret açığının Haziran ayında 3.75 milyar dolara yükselmesini bekliyoruz. Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 ABD... Geçtiğimiz hafta açıklanan ikinci çeyrek şirket bilançolarını takip eden piyasalar bu hafta yeniden makro ekonomik verileri takip etmeye başlıyor. Veri olarak hareketli bir hafta beklenirken, haftanın gündemini Cuma günü açıklanacak ABD ikinci çeyrek büyüme rakamları belirleyebilir. Pazartesi günü yeni konut satış rakamları (Haziran) piyasalarda izlenecekken, rakamlarının Haziran ayında %2.5 yükselerek 350.000 adet olarak gerçekleşmesi beklenmektedir. Böylece son dört aydır yukarı yönlü hareket etmiş olacak olan veri konut piyasalarındaki toparlanma beklentileri destek olabilir. Salı günü Case Shiller Konut Fiyat Endeksi (Mayıs) piyasalarda izlenecek önemli verilerden birisidir. Case Shiller Konut Fiyatları Endeksinin Mayıs ayında düşüş hızının yavaşlaması ve ‐%17.9 oranında gerçekleşmesi beklenmektedir. Bu durum ise geçtiğimiz Ağustos ayından sonra Case Shiller Konut Fiyatları Endeksindeki düşüş hızındaki en zayıf değere işaret etmektedir. Salı günü açıklanacak diğer önemli bir veri ise tüketici güven endeksi (Temmuz) olacaktır. 49.3 olarak gelen Haziran rakamlarının ardından endeksin 50.0 seviyesine yükselmesi beklenmektedir. Çarşamba günü ise dayanıklı mal siparişleri (Haziran) piyasalarda izlenecektir. Son aylarda volatilitesi oldukça yükselen Dayanıklı mal siparişlerinin Mayıs ayında %0.5 oranında azalması beklenmektedir. Perşembe günü haftalık işsizlik başvuruları piyasalarda takip edilecektir. 585,000 kişi olarak açıklanması beklenen işsizlik başvurularında mevsimsel toparlanmanın devam ettiği izlenebilir. Cuma günü ise Büyüme oranının (2. Çeyrek 2009) ilk verisi haftanın en önemli rakamları arasında takip edilecektir. Birinci çeyrekte %5.5 daralmanın ardından ekonomik büyümenin ikinci çeyrekte %1.5 oranında daha sınırlı bir gerileme göstermesi beklenmektedir. Böylece son dört çeyrek eksi büyüme kaydedecek olan ABD ekonomisi piyasalardaki en kötü günlerin sonuna gelindiği beklentilerini güçlendirebilir. Cuma günü piyasalarda takip edilecek diğer bir veri ise Chicago PMI End. (Temmuz) olacaktır. Chicago PMI Endeksinin Haziran ayında yükselmesinin ardından Temmuz ayında toparlanmaya devam etmesi ve 45.0 seviyesinde gerçekleşmesi beklenmektedir. Bu hafta ayrıca ABD’de yapılacak toplam 115 milyar dolar tutarındaki Hazine ihaleleri izlenecektir. ABD Hazinesinin sorunsuz borçlanması piyasalarda takip edilecek önemli bir gelişme olacaktır. Geçtiğimiz hafta önemli şirket kar açıklamaları tamamlandığı için bu hafta kar rakamlarına etkiler geçen haftalara oranla daha etkisiz olması beklenirken, şirket bilançoları kar rakamlarını açıklamaya devam ederek piyasalara destek olabilir. Avrupa... Avrupa’da veri açıklamaları açısından bu hafta oldukça sakin bir hafta beklenirken haftanın son işlem gününe kadar önemli bir veri bulunmadığı izlenmektedir. Cuma günü ise açıklanacak Euro Bölgesi’ne ilişkin enflasyon rakamları ile işsizlik oranı yatırımcılar tarafından takip edilecektir. Haziran ayına ilişkin gelecek olan işsizlik rakamlarının %5.2’den %5.3’e yükselmesi beklenirken, özellikle Almanya işsizlik oranında yaşanacak yükselişin bu artışta etkili olması beklenmektedir. Temmuz ayı tüketici enflasyon rakamlarının ise aylık bazda %0.4 oranında gerilemesi beklenmektedir. Bu durum yıllık olarak ‐

%0.8’e işaret ederken, Euro Bölgesi tüketici enflasyonunun rekor düşük seviyelere ulaşmasına neden olacaktır. Japonya... Bu hafta Japonya’da açıklanacak iki önemli veri bulunuyor. İkisi de Cuma günü açıklanacak olan verilerden biri Haziran ayı işsizlik oranı diğeri ise yıllık bazda açıklanacak olan Haziran ayı TÜFE verisidir. Mayıs ayında %5.2 olarak açıklanan işsizlik oranının Haziran ayında %5.3 olması beklenmektedir. Bir önceki ay ‐%1.1 olarak açıklanan TÜFE’nin ise bu ay ‐%1.8 gelmesi beklenmektedir. Ekonomik Araştırmalar Müdürlüğü [email protected]

27 Temmuz 2009 Haftalık Ekonomik Veri Takvimi Tarih Ülke Açıklanacak Veri 27.07.2009 Türkiye Reel Kesim Güven Endeksi (Tem.)

Önceki Beklenti

99.4 99.7

ABD Yeni Ev Satışları (Haz.)

342 bin 350 bin

28.07.2009 ABD S&P/Case‐Shiller Konut Fiy. End. (May‐yıl)

‐%18.1 ‐%17.9

6.0 8.0

29.07.2009 Türkiye MB Çeyrek Dönem Enflasyon Raporu ABD Dayanıklı Mal Siparişleri (Haz.)

%1.8 ‐%0.5

FED Beige Book ‐‐ ‐‐

Haftalık Mortgage Verileri

‐‐ ‐‐

Richmond FED İmalat End. (Tem.)

30.07.2009 ABD Haftalık İşsizlik Başvuruları

31.07.2009 Türkiye Dış Ticaret Dengesi (Haz.)

ABD GSYİH (II.Çeyrek) Chicago PMI Endeksi (Tem.)

Euro Bölgesi İşsizlik Oranı (Haz.) TÜFE (Tem. Yıllık) Japonya 03.08.2009 İşsizlik Oranı (Haz.) Türkiye ABD 554,000 585,000

‐3.5 mlyr $ ‐3.75 mlyr $

‐%5.5 ‐%1.6

39.9 42.1

%9.5 %9.7

‐%0.1 ‐%0.4

%5.2 %5.3

TÜFE (Haz. – yy) ‐%1.1 ‐%1.8

TÜFE (Tem., aylık) %0.11 %0.27

ÜFE (Tem., aylık) %0.94 ‐%0.22

44.8 ‐‐

ISM İmalat Endeksi (Tem.)

Ekonomik Araştırmalar Müdürlüğü Cem Eroğlu Müdür [email protected]

Nazan Kılıç Müdür Yardımcısı [email protected]

0312 –455 84 80 Ümit Ünsal Uzman [email protected]

Bilge Özalp Türkarslan Uzman [email protected]

Zeynep Burcu Çevik Uzman Yardımcısı [email protected]

Seda Meyveci Uzman Yardımcısı [email protected]

Emine Özgü Özen Uzman Yardımcısı [email protected] Selin Düz Uzman Yardımcısı [email protected] Pelin Sencer Kaptan Yetkili [email protected]

0312 –455 84 89 0312 –455 84 86 0312 –455 84 88 0312 ‐455 84 93 0312 ‐455 84 85 0312 ‐455 84 87 0312 ‐455 84 90 0312 –455 84 83 *

Bu rapordaki bilgi ve veriler, Türkiye Vakıflar Bankası T.A.O. Ekonomik Araştırmalar Müdürlüğü tarafından güvenilir olduğuna inanılan kaynaklardan edinilmiştir. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında garanti vermemekte ve bu raporda sunulan bilgilerin kullanılmasından kaynaklanabilecek zararlar konusunda sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Ekonomik Araştırmalar Müdürlüğü [email protected]