2014-3

EKONOMİ KOORDİNATÖRLÜĞÜ

2013 YILI BÜYÜME ANALİZİ

Türkiye Gayrisafi Yurt İçi Hasılası’nda (GSYİH) 2013 yılı son çeyreğinde yüzde 4,4 büyüme

gerçekleştirirken, 2013 yılının tamamında büyüme, tahminlerin üzerinde gerçekleşerek yüzde 4 oldu.

EKONOMİ KOORDİNATÖRLÜĞÜ / RAPOR 2014-2

Dışarıda yaşanan ekonomik olumsuzluklar ve içerideki toplumsal olayların ekonomiye negatif etkilerine

rağmen tahminlerin üzerinde gerçekleşen büyüme rakamı, 2012 yılında sadece yüzde 2,1 olarak

gerçekleşmişti. 2012 ve 2013 yılına ait çeyrekler itibariyle büyüme rakamları aşağıda gösterilmektedir.

TÜİK tarafından açıklanan verilere göre, 2013 yılı büyümesinin temel dinamiklerinin başında kamu

harcamaları ve tüketim gelmektedir. Bu noktada yatırımların payının düşüklüğü dikkat edilmesi gereken

bir diğer unsur olarak karşımıza çıkıyor. Altın ticaretinde yaşanan olumsuzluğun etkisi ile geçen yıl

büyümeye pozitif katkısı olan net ihracat katkısının ise negatife döndüğü gözlemleniyor.

2013 yılı ortalarında FED’in QE (Quantative Easing) adını verdiği tahvil alım programına ilişkin çıkış

sinyallerini vermeye başlamasının ardından tüm gelişmekte olan ülkeler gibi Türkiye için de olumsuz

senaryolar üretilmeye başlamıştı. Ardından gelen ve içeride Türkiye CDS’lerini oldukça sert yükselten

Taksim Gezi Parkı eylemleri ve devamında yaşanan iç siyasi gerilimin negatif etkilerine rağmen, Orta

Vadeli Program’da (OVP) hedeflenen yüzde 3,6’nın üzerinde gerçekleşen büyüme rakamı son derece

2014-3

EKONOMİ KOORDİNATÖRLÜĞÜ

dikkate değerdir. Böylelikle 2009 yılının son çeyreğinde itibaren başlayan kesintisiz büyüme süreci,

2013 yılı son çeyreğinde de devam etmiştir.

TÜİK verilerine göre 2012 yılında yavaşlayan iç talebin de 2013 yılında yeniden canlandığı

görülmektedir. Bu duruma artan kamu harcamalarının neden olduğu görülmektedir. Yüzde 4 olarak

gerçekleşen büyümede kamu harcamalarının katkısı yüzde 1,6 olmuştur.

EKONOMİ KOORDİNATÖRLÜĞÜ / RAPOR 2014-2

NACE Rev2 sınıflamasına göre büyüme katkı sağlayan iktisadi faaliyet kollarının büyüme hızlarında da

belirgin bir artış yaşanmıştır. Bu sektörlerde yaşanan büyüme de 2013 yılı büyümesine olumlu katkı

sağlamıştır.

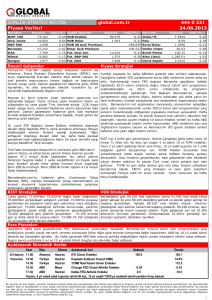

Sektör Büyümeleri

2012

2013

Tarım, Ormancılık ve Balıkçılık

3,1

3,1

İmalat Sanayi

1,7

3,8

İnşaat

0,6

7,1

Toptan ve Perakende Ticaret

0,0

4,9

Ulaştırma ve Depolama

2,0

3,4

Konaklama ve Yiyecek Hizmetleri

3,0

9,2

Finans ve Sigorta Faaliyetleri

3,2

9,8

2013 yılında 22012 yılına oranla sabit fiyatlarla en çok büyüme hızı kaydeden sektörlerin başında

yüzde 9,8 ile “Finans ve sigorta faaliyetleri” gelmektedir. Ardından yüzde 9,2’lik büyüme ile “Konaklama

ve Yiyecek Hizmetleri” gelirken, onu yüzde 7,1 ile “İnşaat” sektörü takip etmektedir. “Toptan ve

perakende ticaret” kaleminin yüzde 4,9’luk büyümesi 2013 yılında canlanan iç talebinde bir

göstergesidir.

Bununla birlikte altın ticaretinde yaşanan olumsuzlukların neticesinde ihracattaki artış geçen seneye

göre sadece yüzde 0,1 olmuştur. İthalatın yüzde 8,5’lik artışı büyümeye yüzde 2,4 negatif etki

yaparken, ihracatın büyümeye katkısının hemen hemen olmadığı söylenebilir.

Bu noktada altın ticaretinde yaşanan olumsuzluğun ekonomiye etkisini görmek adına cari açık

rakamlarına bakmakta fayda var. 2012 yılında yüzde 6,2 olarak gerçekleşen Cari Açık/GSYİH oranının

2014-3

EKONOMİ KOORDİNATÖRLÜĞÜ

2013 yılında yüzde 7,9 olmuştur. Ancak altın hariç cari açık oranı 2012 yılında yüzde 6,9 iken 2013

yılında yüzde 6,5’e gerilemiştir.

2013 son çeyreği için gerçekleşen büyüme rakamları ele alındığına, Kırılgan Beşli olarak adlandırılan

ülkeler arasında olan Türkiye’nin yüzde 4,4’lük büyüme rakamı ile Endonezya ve Hindistan’ın ardında

geldiği görülmektedir.

Sonuç ve 2014 Beklentileri

EKONOMİ KOORDİNATÖRLÜĞÜ / RAPOR 2014-2

OVP’de yüzde 3,6 olarak tahmin edilen 2013 yılı büyüme rakamının yüzde 4 olarak gerçekleşmesi

Türkiye açısından olumlu bir gelişmedir. 2013 yılında FED’in tahvil alım programından çıkışı işaret

etmesi ile başlayan küresel piyasalardaki negatif görünüm bütün dünya ekonomileri ve özellikle

gelişmekte olan ülke ekonomilerini etkisi altına almıştır. Bu ülkeler, para birimlerinin Dolar karşısındaki

değer kaybı ve politika faizlerinin artırılmak zorunda kalınması gibi pek çok olumsuz durumla karşı

karşıya kalmıştır. Bununla birlikte, Türkiye’yi diğer ülkelerden negatif ayrıştıran bazı gelişmelerin de

olduğunu unutmamak gerekir. Özellikle Mayıs ayında başlayan ve uzun bir süre devam eden Gezi

Parkı eylemleri ve son olarak 17 Aralık sürecinin ekonomiye olumsuz etkilerini unutmamak gerekir.

Türkiye bütün bu olumsuz gelişmelere rağmen yüzde 4’lük bir büyüme yakalamayı başarsa da 2014

yılının çok daha dikkatli olunması gereken bir yıl olduğunu unutmamak gerekir. Zira 2013 büyümesinde

yatırımların yok denecek kadar az olduğu gerçeğini göz önüne alırsak, büyümenin sürdürülmesi

2014-3

EKONOMİ KOORDİNATÖRLÜĞÜ

açısından önlemlerin alınması ve özellikle ihracatın artırılmasına yönelik politikaların güçlendirilmesi

gerekmektedir.

2014 yerel seçimlerinde alınan sonuçların siyasi istikrara destek verir nitelikte olması, iç piyasa

tarafından olumlu karşılanacaktır. Ancak Ağustos ayında yapılacak olan Cumhurbaşkanlığı seçimine

kadar geçecek sürede yaşanacak olası bir belirsizliğin ekonomiye etkisinin negatif olacağını

unutmamak gerekir.

EKONOMİ KOORDİNATÖRLÜĞÜ / RAPOR 2014-2

Merkez Bankası’nın sıkı para politikası duruşunun 2014 yılında da devam edeceği beklenmektedir.

Bununla birlikte FED’in tahvil alımlarını 2014 yılı sonlarına doğru sonlandıracağı bilinmektedir. Bu

bakımdan gelişmekte olan ülkelere olan mali akımların zayıflayacağı beklentisi oluşmuştur.

Türkiye’nin 2014 yılında büyümesini devam ettirebilmesi için iç talebi artıracak mekanizmaları harekete

geçirmesi, ihracatını artırması gerekmektedir. Bununla birlikte yatırımların artırılmasına yönelik

politikaların da oluşturulması faydalı olacaktır.

Dr. M. Levent YILMAZ