GÜNLÜK BÜLTEN

Piya sa Ra ka mla rı

27 Şubat 2014 Perşembe

Ka p a nış Günlük ∆(%) Ha fta lık ∆(%)

BIST-100

61,503

-1.00

-2.96

BIST-30

74,428

-1.04

-3.12

BIST-Sınai

BIST-Banka

İşlem Hacmi TL mn

57,521

-0.81

-2.03

105,328

-1.32

-4.57

2,732

4.21

-2.73

MSCI EM End.(US$)

956

0.08

0.59

MSCI Türkiye End.(US$)

397

-2.04

-4.63

1,665

-0.27

0.53

MSCI Dünya End.(US$)

M SCI Türkiye / MSCI Gelişen Ülke Endeksi

0.79

0.76

0.73

0.70

0.67

0.64

0.61

0.58

0.55

0.52

0.49

0.46

0.43

0.40

Gösterge Tahvil

11.10

1.00

2.02

6.23

-0.01

-1.05

2.6251

0.08

0.84

VIX Endeksi

14.35

4.97

-7.42

Altın $/ ons

1,329

-0.98

0.75

110

0.01

-0.86

7,026

-0.54

-2.16

So n 1 2 Ay

2013T

2014T

8.44

8.63

7.24

11.31

10.44

9.44

BIST FD/ FAVÖK

9.07

7.20

6.26

MSCI EM FD/ FAVÖK

7.29

7.12

6.61

Eurobond - 2030

Sepet(0.50 $- 0.50 €)

Petrol $/ Varil(Brent)

Bakır $/ mt

D e ğ e rl e m e

BIST F/ K

MSCI EM F/ K

BIST-100

En Çok Yükselen

En Çok Düşen İşlem Hacm i En Yüksek

Gün ∆ (%) Hisse

M n TL

CLEBI

19.43 METRO

-4.41 GARAN

482

BRSAN

3.68 KOZAL

-3.70 HALKB

268

IHEVA

2.86 GUBRF

-3.17 THYAO

143

ITTFH

2.62 IPEKE

-3.15 AKBNK

142

IZMDC

2.11 PRKME

-2.88 VAKBN

135

Hisse

Gün ∆ (%) Hisse

Ajanda

Ü l ke

Türkiye

TSİ D ö n e m

Ve ri

Ta h m .

Ön c.

İşsiz Sayısı-Değişim

-10 Bin

-28 Bin

Şub.

Tüketici Güven Endeksi

-12.70

-12.70

Şub.

TÜFE- Aylık %- Öncü

0.60%

-0.60%

Oca.

Dayanıklı Mal Siparişleri

10:00

Şub.

Tüketici Güven Endeksi

Almanya 10:55

Şub.

12:00

Almanya 15:00

AB

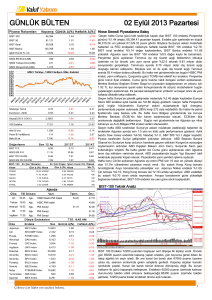

Hisse Senedi Piyasalarına Bakış

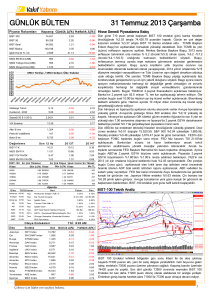

Dün güne alıcılı başlayan BIST 100 endeksi ikinci seans artan satış baskısı ile

gerileyerek %1.00 düşüşle 61,503.04 puandan kapandı. Endeks gün içerisinde en

düşük 61,465.77, en yüksek 62,677.24 puanı gördü. Ayrıca dün banka endeksi

%1.32, sanayi endeksi %0.81 düşüş gösterdi. Dün akşam içeride artan siyasi

tansiyon nedeniyle dolar/TL 2.25’e kadar yükseldi. Bugün ise 2.24’ün üzerinde

seyrediyor. Bugün içeride Şubat ayı tüketici güven endeksi verileri açıklanacak.

Dün ABD piyasalarının açılışı sonrasında kayıplarını toparlasa da, olumsuz gelen

bilançoların etkisi ile Avrupa borsaları günü satıcılı kapattı. Yaklaşık 6 yılın zirvesine

ulaşan gösterge Stoxx 600 Endeksi dün %0.20 düşüş ile 337.70 puana geriledi.

Dün Almanya’da DAX 30 endeksi %0.39, Fransa CAC 40 endeksi %1.40,

İngiltere’de FTSE 100 endeksi %0.46 değer kaybetti. ABD regülatörlerinin Credit

Suisse'in muhasebe bölümünün incelendiğine dair haberler sonrasında ilgili

bankanın hisseleri %2.37 değer kaybetti. Dün veri gündeminde ise İngiltere’de

büyüme ilk tahmine paralel %0.7 olarak açıklandı. Almanya’da ise Mart ayı için GfK

tüketici güven endeksi 7 yılın en yüksek seviyesi olan 8.5’e yükseldi. (Beklenti: 8.2)

Bugün veri gündeminde Almanya’da ithal fiyatlar, işsizlik oranı ve öncü TÜFE, Avro

Bölgesi için tüketici güven endeksi verileri açıklanacak.

Dün olumlu gelen konut verisinin etkisi ile ABD endekslerinde hafif yükselişler

görüldü. Böylece Dow Jones endeksi %0.12 yükseliş ile 16,198.41, S&P 500

endeksi sınırlı değişim göstererek 1,845.16, Nasdaq endeksi %0.10 yükseliş ile

4,292.06 puandan günü kapattı. ABD’de Ocak ayında yeni konut satışları %9.6

artışla beklentinin üzerinde 468 bine yükseldi. Dün ayrıca Boston FED Başkanı Eric

Rosengren, işsizlik oranında son dönemde yaşanan düşüşün istihdam piyasasının

sağlığına ilişkin değerlendirmelerin abartılmasına yol açtığını ve işsizlik oranının

FED'in ultra gevşek para politikasında hızlı bir azaltımı tetiklememesi gerektiğini

söyledi. FED Başkanı Janet Yellen, Senato Bankacılık Komitesi'nde kötü hava

şartları nedeniyle ertelenen sunumunu bugün gerçekleştirecek. Ayrıca bugün

ABD’de dayanıklı mal siparişleri, haftalık işsizlik maaşı başvuruları verileri

izlenecektir.

FED Başkanı Janet Yellen’in konuşması öncesinde bu sabah Asya borsaları

genelinde karışık bir görünüm var. Japonya’da Nikkei 225 endeksi bugünü %0.32

düşüşle kapattı. Çin borsası ise şu sıralar %0.2 civarı artıda işlem görüyor.

Piyasalarda gözler hafta sonu Çin’de açıklanacak olan PMI imalat verisinde olacak.

Öncü verilere göre 7 ayın en düşük seviyesine gerileyen imalat verisinin nihai

rakamlarda da aynı düşüşü gösterip göstermediği takip edilecektir. Dün ayrıca Çin

Merkez Bankası'nın yuanın işlem bandını genişletme kararı aldığı spekülasyonları

dikkat çekti. ABD vadelileri ise bu sabah %0.20 civarı artıda seyrediyor. Avrupa

borsalarının yeni güne hafif düşüşlerle başlamaları beklenirken, BIST-100 endeksi

ise güne hafif satıcılı başlayabilir.

BIST-100 Teknik Analiz

72.40

ABD

15:30

ABD

15:30 22 Şub. Haftalık İşsizlik Maaşı Başvuruları

ABD

17:00

FED Başkanı Yellen'in konuşması

ABD

17:30

FED Fisher konuşması

ABD

22:15

-1.00%

-4.20%

335 Bin

336 Bin

FED Lockhart ve George bir etkinlikte konuşma yapacaklar.

Dünya End e ksle ri

Ülke

Endeks

Japonya

NKY Index

Çin

T Sİ: 8:40 AM

Son

Günlük ∆(%)

Haftalık ∆(%)

14,923

-0.32

3.28

SHCOMP Index

2,045

0.20

-4.37

Rusya

RTSI$ Index

1,289

0.22

-1.10

Almanya

DAX Index

9,662

-0.39

0.02

Fransa

CAC Index

4,397

-0.40

1.29

Ingiltere

UKX Index

6,799

-0.46

0.04

Brezilya

IBOV Index

46,599

-0.25

-1.17

Amerika

INDU Index

16,198

0.12

0.98

Amerika

SPX Index

1,845

0.00

0.90

Portekiz

BVLX Index

2,943

-1.28

0.64

İrlanda

ISEQ Index

5,104

-0.91

2.54

İtalya

FTSEMIB Index

20,398

-0.37

-0.20

Yunanistan

ASE Index

1,303

3.28

3.73

İspanya

IBEX Index

10,224

-0.18

1.70

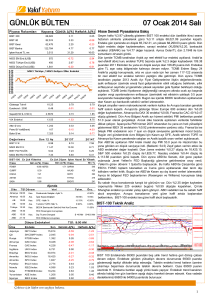

BIST 100 Endeksi formasyon bandının içerisinde ikinci günüde, genel itibari ile

satıcılı geçirdi. Bant direnci 63000 puanda bulunuyor. Endeksin direncin üzerine

çıkacak talebi bulamaması durumunda satıcılı seyrin devamını

beklemek

durumundayız. Gerilemenin devamı durumunda, ilk desteğimiz 61300 puanda

bulunuyor.

Çekince için lütfen son sayfaya bakınız.

1

VİOP Teknik Analiz

BIST-30 Teknik Analiz

Endeks 30 kontratları dünkü işlemlerde bir önceki kapanışına göre 375

puan düştü ve 74,700 uzlaşma fiyatından kapandı, endeks 30

kontratları hareket bandının alt sınırlarını zorlamaya devam ediyor,

bugün için de kırıldığını henüz teyit edemediğimiz 75,000 puan ve

74,000 puan seviyeleri kritik destekler olarak karşımıza çıkıyor, bu

desteklerin kırılması endeks 30 kontratlarının teknik görünümünün

bozulmasına ve salınımın 70,000 puan seviyelerine kadar devam

etmesine sebep olabilir. Bugün için direnç seviyeleri ise 75,900 ve

76,500 puanda bulunuyor.

Ko n tra t

Ön c.U zl . U zl a şm a D e ğ (% )

F_XU0300214S0

75.075

74.700

-0.50

F_TRYUSD0214S0

2.210

2.228

0.81

F_TRYEUR0214S0

3.037

3.048

0.36

F_XAUTRY0214S0

94.735

95.115

0.40

Sabit Getirili Piyasalar

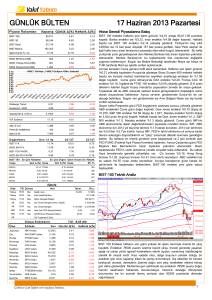

Ukrayna'daki gelişmeler nedeniyle batılı ülkeler ile gerginlik yaşayan

Rusya'nın silahlı kuvvetlerine savaşa hazır olma durumunun test

edilmesi için acil tatbikat emri vermesi ve devam eden iç siyasi

endişeler dolar/TL'nin iki haftanın en yükseği olan 2.23'ün üzerine

çıkmasına neden oldu. ilk ihracı gerçekleştirilen ve ortalama bileşik faizi

ihalede yüzde 11.18 seviyesinde oluşan 24 Şubat 2016 itfalı yeni

gösterge tahvilde ise dün spot işlemler otalama yüzde 11,12 valörlü

işlemlerde ise ortalama yüzde 11,18 seviyelerinden gerçekleşti

Getiri Eğrisi

Dün

Bir Hafta Önce

1 Ay Önce

3 Ay Önce

12.00

11.00

10.00

9.00

8.00

7.00

6.00

5.00

4.00

3M

Gösterge Tahvil Getirisi

%

11.5

6M

1Y

2Y

3Y

4Y

Nominal İşlem Tutarı TL

5Y

6Y

Bileşik Faiz(%)

13.0

12.0

11.0

10.0

9.0

8.0

7.0

6.0

5.0

4.0

11.0

10.5

10.0

9.5

9.0

9Y

10Y

Mn TL

400

300

200

100

0

Döviz Piyasaları

Döviz

Kapanış Günlük ∆(%) Haftalık ∆(%)

Aylık ∆(%)

US$/ TRY

2.2120

0.15

0.91

-4.59

EUR/ TRY

3.0381

0.02

0.79

-4.31

Sepet(0.50 $- 0.50 €)

2.6251

0.08

0.84

-4.43

Eur/ US$

1.3687

-0.43

-0.23

0.10

Sepet(0.50 $- 0.50 €)

2.89

2.79

2.69

2.59

2.49

2.39

2.29

2.19

2.09

Çekince için lütfen son sayfaya bakınız.

2

Şirket Haberleri

Anadolu Efes

AEFES

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

D e ğ e rl e m e

F/K

PD/DD

AFM AS

22.80

13,500.00

32.00

5.53

Ca ri

4.66

1.43

AFM Film

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

11.70

157.84

11.00

0.49

D e ğ e rl e m e

F/K

PD/DD

AYEN

Ca ri

37.61

5.16

Ca ri

0.80

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

D e ğ e rl e m e

F/K

PD/DD

0.87

1.76

27.46

67.00

1.22

Ca ri

1.66

Berkosan Yalıtım ve Tecrit Maddeleri Üretim ve Ticaret A.Ş ile yurtdışında kurulu bağlı

ortaklığı Berkosan Iberica Socieda Limitada, 31 Aralık 2013 tarihi itibariyle hazırlanan

finansal tabloları dahil olmak üzere konsolide edilmektedir.

2013T

Ereğli Demir Çelik

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

D e ğ e rl e m e

F/K

PD/DD

2.46

8,610.00

32.00

31.33

Ca ri

9.36

1.02

Ereğli Demir ve Çelik Fabrikaları(Erdemir) tarafından yapılması planlanan 2.Galvaniz

Hattı projesi ile ilgili ÇED süreci başladı.

2013T

8.52

1.05

Gen Yatırım Holding

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

D e ğ e rl e m e

F/K

PD/DD

11.90

119.00

30.00

0.25

Ca ri

2,903.57

10.91

Bağlı Ortaklığı Genpower Jeneratör San.ve Tic.A.Ş. , Saudi Arabistan da kurulacak

olan power plant için özel kiralama sirketi Maxpower' a 50 x 550 kva senkron olmak

üzere, toplamda 27,5 MVA gücünde ve 10.000.000.-TL değerinde ki jeneratör işi

firmaya kalmıştır. Ayrıca Ege Yapı Group - Emlak Konut GYO A.Ş. tarafından yapılan

ve İstanbul' un dev projesi olan Batı Şehir projesine 22 Adet 775 KVA jeneratör teklifi

verilmiştir. Bağlı Ortaklığı Genpower Jeneratör San.ve Tic.A.Ş., Irak da kurulan en

2 0 1 3 T büyük GSM Telekomünikasyon firmalarından, KOREK Telecom' a 15-50 KVA

güçlerinde 2.000 adet ve 88-1000 KVA güçlerinde 500 adet Jeneratör teklifleri

verilmiştir.

Hektaş

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

D e ğ e rl e m e

F/K

PD/DD

2013T

Arnavutluk Cumhuriyeti kanunlarına göre kurulmuş olan bağlı ortaklığı Ayen As Energjı

Sha şirketi; 35 yıllık imtiyazına sahip olduğu 92 MW kurulu güce sahip Peshqesit HES

ve Ura e Fanit Barajı ve Fangut HES Projeleri yatırımında kullanılmak üzere, 4 yılı

ödemesiz, 13 yıl vadeli, 6 ayda bir ana para ve faiz ödemeli,128.000.000 EUR

tutarında Yatırım kredisi temin etmiş olup; Kredi sözleşmesi, 26.02.2014 tarihinde

Arnavutluk Cumhuriyeti'nde taraflarca imzalanmıştır.

Berkosan Yalıtım

BRKSN

HEKTS

2013T

1.11

189.86

14.00

0.21

D e ğ e rl e m e

F/K

PD/DD

GENYH

Sermaye Piyasası Kurulu, AFM Uluslararası Film Prodüksiyon Ticaret ve Sanayi'ne 3

ayrı konuda toplam 674 bin 926 TL idari para cezası verdi.

Ayen Enerji

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

EREGL

2013T

4.79

1.42

Toplu sözleşmenin birinci yılı için sendikalı çalışanların brüt aylık ücretlerine brüt 310

TL/Ay zam yapılmıştır. Sözleşmenin ikinci yılı için ise sendikalı çalışanların brüt aylık

ücretlerine TÜİK Tüketici Fiyatları Endeksi artış oranında zam + brüt 70 TL/Ay zam

yapılacaktır. Sözleşmenin birinci yılında sosyal yardımlarda yaklaşık olarak %12,4

oranında artış yapılmıştır. Sözleşmenin ikinci yılı için ise sosyal yardımlarda TÜİK

Tüketici Fiyatları Endeksi oranında artış yapılacaktır.

1.77

134.27

41.00

0.57

Ca ri

7.45

1.30

Çekince için lütfen son sayfaya bakınız.

Şirket hesaplanan dağıtılabilir kar; brüt % 18,54, net %15,76 oranında, en geç dağıtım

kararı verilen genel kurul toplantısının yapıldığı hesap dönemi sonu itibarıyla

başlanması şartıyla genel kurul tarafından tespit edilen tarihte nakden dağıtmaktadır.

Bu politika, ulusal ve global ekonomik şartlara, şirketin gündemindeki projelerine ve

fonlarının durumuna göre Yönetim Kurulu tarafından her yıl gözden geçirilir.

2013T

3

Şirket Haberleri

SAHOL

Sabancı Holding

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

D e ğ e rl e m e

F/K

PD/DD

7.74

15,792.73

44.00

52.58

Ca ri

7.09

0.93

Çekince için lütfen son sayfaya bakınız.

Sabancı Holding Enerji Grubu Başkanı Selahattin Hakman, dış kaynak imkanlarının

kısıtlı hale geldiğini belirterek “Bu durum enerji özelleştirmelerini imkansız kılar mı?

İnşallah öyle olmaz ama öyle olma ihtimali de var” dedi. Kaynak: Dünya

2013T

7.91

0.87

4

Ekonomi ve Sektör Haberleri

Enerji ve Tabii Kaynaklar Bakanı Yıldız, "Pazartesi günü itibariyle TANAP'la ilgili kamulaştırılma kararı Bakanlar Kurulu'nda imzaya açıldı" dedi.

Tarım arazilerinin miras yoluyla bölünmesinin önlenmesi için bazı kanunlarda değişiklik öngören kanun tasarı Meclis'te. Tarım arazilerinin

bölünmesinin ülke ekonomisine yılda 17 milyar lira zarar verdiğini belirten Bakan Mehdi Eker, “İşletme büyüklüğü 59 dönüme düştü. Bu duruma

daha fazla seyirci kalamayız. Kalırsak Türkiye'nin geleceğini tehlikeye atmış oluruz. Bölünmeden dolayı 9 milyon hektar cifti kayıt sistemine giremediği için desteklemelerden yararlanamıyor, üretimde verim düşüklüğü oluyor. Ekonomiye katkı azalıyor. Türkiye'nin 23 milyon hektar arazisi olduğu

düşünülürse bunun iki milyon hektarı işletilemiyor. Bu cok vahim bir durum" dedi.

Gümrük ve Ticaret Bakanı Hayati Yazıcı, "Sermayelerini 14 Şubat 2014'e kadar arttırmadıkları için münfesif duruma düşen şirketlere son bir fırsat"

dedi. Yazıcı "Münfesih duruma düşen şirketlere tebligat yapılarak faaliyete devam etmek isteyip istemediği sorulacak. Durumunu gözden geçirmesi

için 2 ay süre tanınacak.” dedi.

Sanayi İstihdam Endeksi (2010=100 temel yıllı) 2013 yılı IV. çeyreğinde bir önceki yılın aynı çeyreğine göre %3,4 arttı, bir önceki çeyreğe göre %0,2

azaldı ve bir önceki yılın ortalamasına göre %3,6 arttı. Sanayi İstihdam Endeksi 2013 yılı 4. çeyreğinde 116,8 ve yıllık ortalamada 115,6 oldu.

Organize Sanayi Bölgelerine (OSB) yapılan negatif ayrımcılık nihayet son buldu. 20 Şubat'ta kabul edilen torba kanun tasarısı ile artık OSB'lerde

yapılan bina yatırımları da finansal kiralama (leasing) ile yapılabilecek. İstanbul ve Kocaeli başta olmak üzere 'teminat' bulamadığı için yarım kalan

yatırımlar tamamlanacak. Maliyet ucuzlayacak, vadeler uzayacak. Kaynak: Hürriyet

TSKB Gayrimenkul Değerleme AŞ Genel Müdürü Makbule Yönel Maya, bu yıl gayrimenkul sektöründe yüzde 20'ler civarında daralma

yaşanabileceğini belirterek, "2014 yılında siyasetin ekonominin önüne geçecek bir yıl olma ihtimali giderek güçleniyor" dedi. Kaynak: Hürriyet

Türk Patent Enstitüsünce (TPE) geçen yıl 68 bin 391 marka tescili yapılırken, bu markaların yarısından fazlası İstanbul'dan çıktı. Söz konusu

dönemde İstanbul'dan 47 bin marka başvurusu yapıldı, bunların 35 bin 857'si ise tescillendi. Kaynak: Hürriyet

İSO Başkanı Bahçıvan, özel sektörün 270 milyar dolara yakın dış borcu olduğunu belirterek, “Bu iyi yönetilmesi gereken bir nokta” uyarısını yaptı.

Kaynak: cnbce.com

Otokoç Otomotiv Genel Müdürü Görgün Özdemir, daha önce kendilerinin de 800 bin adetlik satış öngörüsüyle plan yaptıklarının altını çizerek,

“Otomotiv pazarının yaklaşık yüzde 70’i ithal araçlardan oluştuğu için kura paralel etki yıl boyu devam edecektir. Eskiden net bir rakam tahmininde

bulunurduk. Şimdi bunu yapamıyoruz. 600-700 bin adet arasında satış olacağını tahmin ediyoruz. Nisan ayı geldiğinde daha kesin bir şey

söylenebilir.” diye konuştu. Kaynak: Zaman

2014’ün ilk sıfırdan yatırımını İtalyan sermayeli Recordati yapacak. Çerkezköy’e 50 milyon dolarlık ilaç üretim tesisi kuracak olan ilaç devi yılda 80

milyon kutu ilaç üretecek. Kaynak: Hürriyet

Merkez Bankası'nın brüt döviz rezervleri geçen hafta 1 milyar 82 milyon dolar artış gösterdi. Merkez Bankası verilerine göre, 14 Ocak haftasında 103

milyar 222 milyon dolar seviyesinde olan rezervler, 21 Şubat ile sona eren haftada 104 milyar 304 milyon dolara geldi.

Gıda Tarım ve Hayvancılık Bakanlığı tarımsal destekleme ödemeleri kapsamında yem bitkileri desteği olarak 37 ilde 89 bin çiftçiye, 128 milyon TL ve

sertifikalı fidan ve kırsal kalkınma desteği olarak 15 milyon TL ödeme yapacak.

Zorlu bir süreçten geçen Türk otomotiv endüstrisinde, Autoshow Fuarı da belirsizlikten nasibini aldı. 31 Ekim'de düzenlenmesi beklenen Autoshow

Fuarı, 2015 ilkbahara ertelendi. Kesin tarih ise önümüzdeki günlerde belli olacak. Kaynak: Milliyet

Sermaye Hareketleri & Temettü Açıklamaları

2013

Pi ya sa D e ğ e ri

Net

Brü t

(Bin TL)

D a ğ ı tı l a b i l i r Te m e ttü

Ka r (Bin TL) (Bin TL)

134,267

17,200

14,061

H i sse

Ko d u

Şi rke t Ad ı

HEKTS

Hektaş

ISYAT

İş Yatırım Ortaklığı

170,235

ISGSY

İş Girişim

ISGYO

İş GMYO

H i sse Ba şı Te m e ttü

Te m e ttü

D a ğ ı tı m Ora n ı

(%)

81.75%

Te m e ttü Ve ri m i

Brü t

(TL)

Net

(TL)

Brü t

(%)

Te m e ttü

Öd e m e

Ta ri h i

M e vcu t

Se rm a ye

(Bin TL)

Se rm a ye Be d e l si z

Artı rı m

Artı rı m

(Bin TL) Ora n ı (%)

0.19

0.16

10.47%

-

75,857

4,158

30,032

722.22%

0.19

0.19

17.64%

28 Mart 2014

160,599

166,635

64,749

11,998

18.53%

0.18

0.18

7.20%

31 Mart 2014

66,654

7,998

12.0%

781,200

116,157

31,500

27.12%

0.05

0.05

4.03%

-

630,000

50,400

8.0%

HEKTS, Şirket hisse başına brüt 0,1853620 TL, net 0,1575570 TL nakit temettü ödenmesini öngören kar dağıtım teklifinin kabulüne ve Genel Kurula

sunulmasına karar verildiğini açıkladı. Cari hisse fiyatına göre temettü verimi %10.35 olarak hesaplanmaktadır.(Beklenti: HBT: 0.15 TL, TV: %9.0)

ISYAT, Şirket hisse başına brüt=net 0,187 TL nakit temettü ödenmesini ve temettü dağıtımına 28 Mart 2014 tarihinde başlanmasını öngören kar dağıtım

teklifinin kabulüne ve Genel Kurula sunulmasına karar verildiğini açıkladı. Cari hisse fiyatına göre temettü verimi %17 olarak hesaplanmaktadır.

ISGSY, Şirketin 26.02.2014 tarihli yönetim kurulu toplantısında, Şirketin net dağıtılabilir dönem karından, kar dağıtım politikası kapsamında çıkarılmış

sermayenin %18'i oranında, 11.997.720 TL nakit ve %12'si oranında, 7.998.480 TL bedelsiz hisse senedi olmak üzere çıkarılmış sermayenin toplam

%30'u oranında ve toplam 19.996.200 TL (brüt=net) kar payı dağıtılmasının ve nakit kar payı dağıtımına 31 Mart 2014 tarihinden itibaren başlanmasının

Genel Kurul'un onayına sunulmasına karar verildi. Son hisse kapanış fiyatına göre temettü verimi %7.2 olarak hesaplanmaktadır. (Beklenti: hisse başına

nakit kar payı: 0.21 TL, TV:%8.4)

ISGYO, Şirket Yönetim Kurulu tarafından, safi karın 31.500.000-TL (hisse başına 0.05 TL) tutarında nakit, 50.400.000.-TL tutarında bedelsiz olarak

dağıtılması hususu Genel Kurul onayına sunulmaktadır. Son hisse kapanış fiyatına göre temettü verimi %4.0 olarak hesaplanmaktadır. (Beklenti: hisse

başına nakit kar payı: 0.05 TL, TV:%4.0)

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy

yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılması

sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan manevi zararlardan ve her

ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

5