İsmail Hakkı TOPAL

YMM

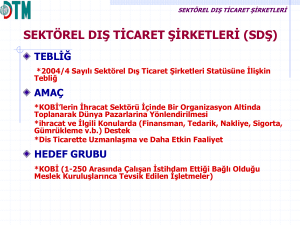

DIŞ TİCARET ŞİRKETLERİ

1- GENEL BİLGİLER

Ülkelerin ihracata yönelik faaliyetlerinde özellikle küçük ve orta boy işletmelerin ihracata

yönelmelerini teşvik etmek amacıyla çeşitli modeller benimsenmekte ve örgütlenme

biçimlerine gidilmektedir. Bu kapsamda, firmaların ihracata yönelik faaliyetlerinde gönüllü

olarak sermayelerini, bilgilerini, üretimlerini ve tecrübelerini bir araya getirerek ölçek

ekonomisinin sağladığı avantajlara sahip olunmasını destekleyici çeşitli modeller ortaya

çıkmaktadır. Farklı ülkelerde değişik uygulamalarına rastlanan bu modelin esas itibariyle

amacı aynı olup, bu da özellikle KOBİ’lerin ihracata yöneltilmesi ve böylece daha fazla

ihracat imkanı yaratılmasıdır.

Ülkemizde de dönem dönem ihracata yönelik çeşitli örgütlenme modelleri benimsenmiş ve

uygulamaya konmuştur. Halen Dış Ticaret Sermaye Şirketleri ve Sektörel Dış Ticaret

Şirketleri uygulanmakta olan modellerdir. Sektörel dış ticaret şirketleri modeli ile aynı üretim

alanındaki küçük ve orta boy işletmelerin, ihracata yönelik olarak bir organizasyon altında

toplanarak dünya pazarlarına açılmaları, dış ticarette uzmanlaşmaları ve bu şekilde daha etkin

faaliyet göstermeleri amaçlanmıştır. Bu model ile nihai olarak amaçlanan ise ölçek

ekonomisine ulaşılması ve rekabet gücünün artırılması yoluyla ülke ihracatının artırılmasıdır.

Ülkemiz işletmelerinin %99’unu ve toplam istihdamın önemli bir bölümünü oluşturan

KOBİ’lerin bir araya gelerek oluşturdukları sektörel dış ticaret şirketleri, rekabetin gittikçe

artmakta olduğu günümüzde, münferit küçük işletmelerin tek başına üstesinden

gelemeyecekleri pek çok sorunu çözebilecek yapılanmalardır.

Türkiye 1980’den itibaren dışa açık ekonomi politikasına yönelmiş ve bu amaca uygun olarak

işletmelerin dışa açılmasına katkı yapabilmek amacıyla arayış içine girmiştir. Bu çabalar

kapsamında birçok ülkede başarıyla uygulanan modeller örnek alınmış ve bu yönde çalışmalar

yürütülmüştür. İlk olarak Japonya, G.Kore gibi ülkelerde uygulanan ihracat

organizasyonlarına uygun olarak Dış Ticaret Sermaye Şirketleri (DTŞ) kurulmuştur. 1990’dan

itibaren ise küçük ve orta büyüklükteki işletmelere (KOBİ) yönelik Sektörel Dış Ticaret

Şirketleri (SDŞ) gündeme alınmıştır.

Sektörel Dış Ticaret Şirketleri, ihracat hamlesinde küçük ve orta büyüklükteki işletmelerden

faydalanabilmek amacıyla kurulan bir ihracat organizasyonudur. SDŞ, aynı üretim dalında

faaliyette bulunan küçük ve orta büyüklükteki işletmelerin ihracat sektörü kapsamında bir

organizasyon altında bir araya getirilerek dünya pazarlarına yönlendirilmesi amacıyla; ihracat

ve ilgili konularda hizmet sağlayarak, dış ticarette uzmanlaşmalarını ve bu suretle daha etkin

faaliyet göstermelerini teminen kurulan şirketlerdir.

1990 sonrası ihracatta KOBİ’lerden faydalanmak için SDŞ Modeli araç olarak tercih

edilmiştir.

SDŞ Modeli’ni sağlıklı bir şekilde değerlendirebilmek için amaç-ara amaç-araç bileşimini

doğru bir şekilde kurmak gerekmektedir. Sırasıyla amaç, ihracatı artırmak; ara amaç

KOBİ’lerin uluslararası pazarlara açılmasını sağlamak; araç ise, Sektörel Dış Ticaret

Şirketleri’dir.

KOBİ’ler tek tek işletmeler halinde yurtdışı pazarlara açıldıklarında birtakım sorunlarla

karşılaşmaktadırlar ve bunlar büyük işletmeler ile karşılaştırıldığında çok daha karmaşıktırlar

Buna göre KOBİ’lerin dış pazarlara açılma sürecinde karşılaştıkları sorunlar şunlardır:

⇒

⇒

⇒

Üretim miktarının yetersizliği,

İhracat finansmanındaki yetersizlik, ve

Uluslararası pazarlar konusundaki bilgi eksikliğidir.

Bunlara ilaveten ihracat işlemlerini yürütürken karşılaştıkları sorunları ve yöneticilerden

kaynaklanan sorunları da ilave edebiliriz.

2. SEKTÖREL DIŞ TİCARET ŞİRKETLERİ

2.1. Sektörel Dış Ticaret Şirketi Statüsüne İlişkin Kuruluş Kriterleri

Tablo: SDŞ’lerin Statüsüne İlişkin Kuruluş Kriterleri

Kriterler

İstihdam edilen

işçi sayısı

Asgari ortak

sayısı

Asgari sermaye

tutarı

Hukuki Statüsü

Ortakların faaliyet

alanı

Ortakların

sermaye payı

Hisse senetlerinin

türü

Normal yöreler

Kalkınmada Öncelikli Üretici Dernekleri

Yöreler

ve Üretici Birlikleri

1-250

1-250

-

En az 10 KOBİ

En az 5 KOBİ

-

En az 250 milyar

TL sermaye

En az 500 milyar

TL sermaye

Anonim Şirket

Ortaklar aynı veya

ayrı üretim dalında

faaliyette bulunmalı

Her bir ortağın payı

azami %20 olabilir

Tamamının nama

yazılı ve nakit

karşılığı

çıkarılması

Anonim Şirket

Ortakları aynı

üretim dalında

faaliyette bulunmalı

En az 500 milyar TL

sermaye

Anonim Şirket

Ortakları aynı

üretim dalında

faaliyette bulunmalı

Her bir ortağın payı

azami %10 olabilir

Tamamının nama

yazılı ve nakit

karşılığı çıkarılması

Tamamının nama

yazılı ve nakit

karşılığı

çıkarılması

Küçük ve Orta Büyüklükteki İşletme (KOBİ): 1 (bir) ila 250 (ikiyüzelli) arasında çalışan

istihdam ettiği bağlı olduğu meslek kuruluşunca tevsik edilen işletmelerdir.

Ayrıca yöre ayrımı olmaksızın; Sektörel Dış Ticaret Şirketinin Sermaye Piyasası Kanunu ve

ilgili mevzuat çerçevesinde hisse senetlerinin Borsa’da işlem görmesi durumunda,

Müsteşarlığın önceden izin ve görüşü alınmak şartıyla ortaklık paylarına ilişkin sınırlama

uygulanmaz.

Sektörel Dış Ticaret Şirketi Statüsü için Müsteşarlığa başvuruda bulunan şirket ve ortaklarıyla

ilgili olarak Vergi Usul Kanunu’nun 359’uncu maddesinde belirtilen muhteviyatı itibariyle

yanıltıcı belge düzenlenmediğinin veya kullanılmadığının, başvuru sahibi şirket ve ortakların

bağlı bulundukları vergi dairesinden alınacak bir yazı ile belgelendirilmesi gerekmektedir.

Sektörel Dış Ticaret Şirketi’ne şirketin kurulması ve gelişmesinde yardımcı olmak amacıyla,

ortaklık payları münferiden ve toplu olarak % 40’ı aşmamak üzere;

a) Normal yörelerde aynı üretim dalında, Kalkınmada Öncelikli Yörelerde

aynı veya farklı üretim dalında faaliyette bulunan, 250’den fazla çalışan istihdam

eden şirketler,

b) Profesyonel yönetici olarak çalışmaları kaydıyla gerçek kişiler

c) Sektörel Dış Ticaret Şirketlerine ve ortaklarına mal, ekipman ve

hizmet sağlayan şirketler

d) Üretici Derneği, Üretici Birliği, vakıf, mesleki federasyon v.b kuruluşlar,

ortak olabilirler. Ancak gerçek kişilerin ortaklık payı her halükarda % 10’u aşamaz.

2.2. Sektörel Dış Ticaret Şirketlerinin Fonksiyonları

SDŞ’lerin fonksiyonları, KOBİ’lerin dışa açılmada karşılaştıkları sorunlara birebir karşılık

gelmektedir. Bu fonksiyonları; pazarlama, finansman, teknik ve ihracat işlemleri olmak üzere

başlıca dört grupta incelemek mümkündür.

2.2.1. Pazarlama Fonksiyonu

SDŞ’lerin en önde gelen işlevi, KOBİ’lerin ürünlerinin uluslar arası pazarlarda

pazarlanmasıdır. daha önce de belirtildiği gibi, SDŞ’ler en az 10 KOBİ’nin bir araya gelmesi

ile kurulan şirketlerdir. Bu bakımdan daha az personelle tüm ortakların ürünlerinin

uluslararası pazarlamasını diğer sabit maliyetleri de düşürmek suretiyle etkin bir şekilde

yapabilmektedirler. SDŞ’ler sadece yurtdışı pazarlar hakkında kısa süreli araştırmalar değil

fakat, yurtdışında daimi temsilcilik ve doğrudan pazarlama amaçlı şirketler kurarak bu

fonksiyonu yerine getirmişlerdir. KOBİ’ler ihracata genellikle kısa vadeli bir perspektiften

yaklaşırken, SDŞ’ler profesyonel bir eğilime sahiptirler. Bu nedenle gerek yeni Pazar

bulunmasına, gerekse de mevcut pazarlarda ihraç ürünlerinin pazar payının artırılmasına ve

tutundurmaya yönelik faaliyetleri daha bilinçli olarak yerine getirebilmektedirler.

2.2.2. Finansman Fonksiyonu

SDŞ’lerin finansman işlevi ile başlıca iki unsur; üreticinin ve yurtdışındaki müşterinin finanse

edilmesi ifade edilmektedir. İmalatçının finansmanı hem işletme faaliyetleri bazında, hem de

ihracat işlemlerine yöneliktir. KOBİ’ler bankalardan yeterince yararlanamazlarken, SDŞ’ler

bu sorunu aşabilmektedirler. Bankalardan özellikle de Eximbank'tan daha uygun koşullarda

kredi temin ederek bunları ortaklarına kullandırmaktadırlar. KOBİ’ler kendileri ihracat

yaptıklarında tüm ihracat giderlerini de karşılamak durumundadırlar. Bu giderlerin bir kısmı

değişken maliyeti meydana getirirken önemli bir kısmı da sabit maliyettir. SDŞ’ler ortakları

olan çok sayıda işletmenin ihracat işlemlerini tek elden yürüttüğü için söz konusu

sabit maliyetlerde azalma olmaktadır. Bu durum da ihracatın finansmanı sorununa

hissedilir bir rahatlama meydana getirebilmektedir.

Yurtdışındaki müşterinin/ithalatçının finansmanı ise, ithalatçıya kredi açılması şeklinde

olmaktadır. Bu şekilde, bir taraftan müşterinin ürüne talebi canlı tutulurken diğer yandan,

ihracat miktar olarak artırılabilmektedir.

2.2.3. İhracat İşlemleri Fonksiyonu

İhracat işlemleri işlevi, ihracatla ilgili tüm konuları (ürünün hammadde tedariki, nakliye ve

sigortası, gümrük işlemleri ve ürünün depolanması vb.) kapsamaktadır. Bu işlemlerin toplam

maliyet içindeki payı, birçok işletmenin ihtiyaçlarının tek elden yapılması ile önemli ölçüde

azalmaktadır. SDŞ’ler ihracat işlemleri fonksiyonunu iki yoldan birisiyle ama genellikle

ikincisini kullanarak yerine getirmektedirler. İlk olarak, yukarıda belirtilen hizmetleri sunan

şirketlerle anlaşarak, bu işlemleri daha düşük maliyetle yaptırabilmektedirler.

İkinci yolda ise kendi bünyelerinde yan kuruluşlarla (nakliye, sigorta, leasing, gümrük vb.)

ortaklarına hizmet vermektedirler.

2.2.4. Teknik Fonksiyonu

Bilindiği gibi, KOBİ’lerin ve bu arada dış ticaretle uğraşan tüm şirketlerin ortak

şikayetlerinden birisi de, ilgili mevzuatın karmaşıklığıdır. Bu mevzuata bir de yurtdışı

pazarlardaki uyulması gereken standartlar ve o ülkelerin mevzuatları eklenince

ihracatçı/ithalatçı firmaların karşılaştıkları güçlük daha iyi anlaşılabilir. SDŞ’ler mevcut ve

yeni pazarlarla ilgili mevzuatları ve Türkiye’deki mevzuatı uzmanları ile daha yakından

izleme olanağına sahiptirler. SDŞ’lerin teknik fonksiyonu kapsamında bir konunun daha

incelenmesinde fayda bulunmaktadır. SDŞ’ler yurtdışından kendilerine gelen talepleri,

ortakları arasında koordinasyonu sağlayarak, büyük hacimli siparişlerin karşılanmasında

önemli bir işlevi de yerine getirmektedirler.

2.3. SDŞ’lerin İştirak ve Faaliyetlerine İlişkin Düzenlemeler

Sektörel Dış Ticaret Şirketlerine, faaliyetlerinden devlet yardımlarına kadar bir dizi alanda

birtakım kolaylıklar ve ayrıcalıklar sağlanmıştır. Daha etkin faaliyet göstermeleri amacıyla şu

ayrıcalıklar tanınmıştır.

Sektörel Dış Ticaret Şirketleri; ortaklarının üretimine katkıda bulunmak veya faaliyette

bulundukları sektörle ilgili işlemlerinde kolaylık sağlamak amacıyla, Sektörel Dış Ticaret

Şirketi yönetim kurulunca oybirliğiyle karar verilmesi ve Müsteşarlıktan önceden izin

alınması kaydıyla, hizmet ve imalat sanayi sektöründe faaliyette bulunan şirketlere ortak

olabilir veya şirket kurabilirler.

Tebliğde bir yandan bu düzenlemeler yapılırken, diğer taraftan da SDŞ’lerin gerçekleştireceği

faaliyetleriyle ilgili sorumluluklar da getirilmiştir: SDŞ’ler ortaklarının faaliyet gösterdiği

sektöre ait hammadde ve yardımcı malzeme tedarikinde imalatçı olarak değerlendirilmektedir.

Normal Yörelerde yerleşik Sektörel Dış Ticaret Şirketleri, aynı sektörde faaliyette bulunmak

kaydıyla ortağı olmayan KOBİ’lerin, Kalkınmada Öncelikli Yörelerde yerleşik SDŞ’ler ise

sektör ayrımı olmaksızın KOBİ’lerin ihracatına aracılık edebilirler. Ancak ihracata aracılık

etmeden önce, söz konusu KOBİ’den Vergi Usul Kanunu’nun 359’uncu maddesinde belirtilen

muhteviyatı itibariyle yanıltıcı belge düzenlenmediğinin veya kullanılmadığının bağlı

bulunduğu vergi dairesinden alınacak bir yazı ile belgelendirmesini talep eder. Sektörel Dış

Ticaret Şirketi söz konusu KOBİ’lerin ihracatına aracılık ettiği süre içinde, gerekli

denetimleri gerçekleştirir. Bu son husus , KOBİ’lere SDŞ’lere ortak olmadan yani

yükümlülük altına girmeden, söz konusu şirketlerden faydalanma olanağı verilmesi

ile uzun dönemde bu organizasyonlara ortak olmanın kendi menfaatlerine olduğunu gören

KOBİ’lerin bu şirketlerin bünyesine girmeye daha istekli olacakları

ihtimali oldukça yüksektir.

2.3.1. SDŞ’lerin Yükümlülüklerine İlişkin Düzenlemeler

SDŞ’lere ilişkin yasal düzenlemeler, sadece yukarıda belirtilen noktaları değil, fakat, aynı

zamanda, bu şirketlerin sorumluluklarını da kapsayacak şekilde geniş bir yelpazeye sahiptir.

Şirketlerin yükümlülükleri şunlardır: SDŞ’ler şirket kuruluşundan itibaren,

a) Ortakları adına bir fuara katılım gerçekleştirmek

b) Ortakları adına yurt dışında düzenlenen KOBİ’ler arası işbirliği

organizasyonlarına iştirak etmek veya ortaklarının katılımıyla yurt dışında KOBİ’ler

arası işbirliği organizasyonu gerçekleştirmek,

c) Faaliyette bulunduğu sektörle ilgili yurt dışı Pazar araştırması projesi

yürütmek,

d) Ortakları adına ve/veya ortaklarıyla, Müsteşarlığın koordinasyonunda organize

edilen ticaret heyeti programlarına katılım sağlamak,

e) Sektörel Dış Ticaret Şirketi ve/veya ortağı KOBİ yöneticilerini ve/veya

personelini, dış ticaret,kambiyo,gümrük, teşvik mevzuatı vb. konularda

bilgilendirmek üzere seminer/eğitim programı düzenlemek veya düzenlenen

seminer/eğitim programlarına iştiraki sağlamak, Faaliyetlerinden en az ikisini her

takvim yılı gerçekleştirmekle,

f) Beş takvim yılı içinde ortakları adına pazarlama faaliyeti yürütmek üzere yurt

dışında ofis/mağaza/şube/temsilcilik v.b açmakla yükümlüdür.

g) Sektörel Dış Ticaret Şirketi; kendi nam ve hesabına yurt içinden satın aldıkları

malların ihracında; ihracat, gümrük, kaçakçılık, kambiyo ve ilgili sair mevzuatta

öngörülen idari ve cezai yükümlülüklerden doğrudan ve münhasıran sorumludur.

h) Sektörel Dış Ticaret Şirketi ile imalatçı arasında bir aracılık sözleşmesine

binaen imalatçı şirketin bizzat imal ve tedarik ederek Sektörel Dış Ticaret Şirketi

üzerinden gerçekleştirdiği ihracat ise, aracılık sözleşmesinde aksine bir hüküm

bulunmadığı sürece ihracat, gümrük, kaçakçılık, kambiyo ve ilgili sair mevzuatta

öngörülen idari ve cezai yükümlülüklerden doğrudan ve münhasıran imalatçı

şirketler sorumludur.

SDŞ’lerin yanı sıra aynı zamanda ortak statüsünde olan KOBİ’lerin de bazı sorumlulukları

bulunmaktadır. Bunlar; doğru bilgi verme, gizlilik, açıklık, ortakların birbiriyle rekabet

etmeme ve her türlü katılımlarda ortaklara bilgi verilmesi

sorumluluğudur.

2.3.2. SDŞ Statüsünün Geri Alınmasına İlişkin Düzenlemeler

Müsteşarlıkça, aşağıda belirtilen hallerde Sektörel Dış Ticaret Şirketi Statüsü geri alınır.

a) Normal yörelerde faaliyet gösteren Sektörel Dış Ticaret Şirketlerinin; kuruldukları

yıl hariç, müteakip takvim yılı içinde en az 1 (bir) milyon ABD Doları, takip eden her takvim

yılı içinde de 1 (bir) milyon ABD Dolarından az olmamak üzere faaliyette bulundukları

üretim dalının toplam ihracat miktarının ABD Doları cinsinden en az %0,1’ini

gerçekleştirmemeleri,

b) Kalkınmada Öncelikli Yörelerde faaliyet gösteren Sektörel Dış Ticaret

Şirketlerinin; kuruldukları yıl hariç, müteakip takvim yılı içinde en az 250.000

(ikiyüzellibin) ABD Doları, takip eden her takvim yılı içinde de en az 500.000

(beşyüzbin) ABD Doları ihracat gerçekleştirmemeleri,

c) Üretici Dernekleri ve Üretici Birlikleri tarafından kurulan Sektörel Dış Ticaret

Şirketlerinin kuruldukları yıl hariç, müteakip takvim yılı içinde en az 250.000 (ikiyüzellibin)

ABD Doları, takip eden her takvim yılı içinde de en az 500.000 (beşyüzbin) ABD Doları

ihracat gerçekleştirmemeleri,

d) Raporun 2.3.1 bölümündeki (a), (b), (c), (d), (e) bentlerinde belirtilen faaliyetlerden

en az ikisinin gerçekleştirilmemesi,

e) Raporun 2.3.1 bölümündeki (f) bendi uyarınca, şirket kuruluşundan itibaren beş

takvim yılı içinde ortakları adına pazarlama faaliyeti yürütmek üzere yurt dışında

ofis/mağaza/şube/temsilcilik v.b. açılmaması,

f) Yapılacak inceleme ve denetlemeler neticesinde, bu Tebliğ hükümleri ile ortakların

hak ve menfaatlerine aykırı durumların tespit edilmesi,

g) Sektörel Dış Ticaret Şirketi Statüsü alındığı tarihten sonra, bizzat SDŞ tarafından

Vergi Usul Kanununun 359’uncu maddesinde belirtilen muhteviyatı

itibariyle yanıltıcı belge düzenlendiğinin ve/veya kullanıldığının tespit edilmesi,

h) İki dönem üst üste Müsteşarlığa (İhracat Genel Müdürlüğü) faaliyet raporu

sunulmaması,

ı) Sektörel Dış Ticaret Şirketleri ortakları tarafından, Vergi Usul Kanununun 359’uncu

maddesinde belirtilen muhteviyatı itibariyle yanıltıcı belge düzenlendiğinin veya

kullanıldığının tespiti halinde, Sektörel Dış Ticaret Şirketi ile bahse konu ortağı arasındaki

aracı ihracatçı sözleşmesi derhal feshedilir. Fesh edilmemesi halinde Sektörel Dış Ticaret

Şirketi Statüsü geri alınabilir.

2.4. SDŞ’lerin Kurulma Nedenleri

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

Büyük çaplı siparişlerin karşılanması,

Dünya ölçülerinde fiyat ve kalite standardının yakalanması

Dış ticaret işlemleri konusunda bilgi eksikliğidir.

İhracatta KDV iadelerinin kısa sürede alınabilmesi,

Eximbank kredilerinden çok daha uygun şartlarda ve doğrudan

yararlanma,

İhracata ilişkin devlet yardımlarından öncelikli yararlanma imkanı,

Sektörde çok sayıda KOBİ’nin varlığı,

Mevcut Pazarların devamlılığının sağlanması,

Nakliye sorunlarını çözümlemek

Ortak pazarlama stratejisi geliştirme ihtiyacı

Ortak bir ürün yaratma

Tanıtım ve finansman ihtiyacı

Sabit maliyetleri düşürebilme (sabit ihracat maliyeti; personel, sigorta,vb.),

Dahilde işleme izin belgesi kapsamında yapılan ithalatta teminat sigortası

karşılığında teminatsız ithalat yapabilmeleri ve

⇒

Dış pazarlarda daha çok kabul görmeleridir.

SDŞ’lerin yukarıda değinilen artıları bunlarla sınırlı değildir. Eximbank haricinde diğer

bankalardan da diğer firmalara göre daha avantajlı koşullarla kredi kullanma olanakları da

bulunmaktadır.

2.4.1. SDŞ’lerin Ortaklarına Yönelik Faaliyetleri

Bir ihracat firması herhangi bir ihracat organizasyonuna dahil değilse, bu konuyla ilgili tüm

işlemleri de yapmak durumundadır. SDŞ tipindeki organizasyonlar ise, ortakları olan çok

sayıdaki işletmenin ihracat ile ilgili işlemlerini tek elden yapmaktadır. Üstelik sadece, dış

ticaret ile ilgili olan değil aynı zamanda, ortakları ilgilendiren diğer hizmetleri de

sağlamaktadır. İşte, bu tür faaliyetlerin hangi ölçüde SDŞ’lerce yapılabildiğini belirlemek

amacıyla sorulan sorulara verilen cevaplar şunlardır: Bu faaliyetleri dış ticaretle ilgili olanlar

ve üretime ilişkin olmak üzere iki grupta incelemek mümkündür.

a) Dış ticarete ilişkin faaliyetler:

⇒

⇒

⇒

⇒

⇒

Dış pazar araştırması,

Uluslararası arenada ortakların tanıtımı,

İhracat aracılık hizmetleri,

Gümrük, sigorta, depolama işlemlerinin düşük maliyetle karşılanması ve

Eximbank kredilerinden yararlandırmadır.

b) Üretime ilişkin olan faaliyetler:

⇒

⇒

⇒

Üretim maliyetlerinin düşürülmesiyle ilgili olanlar,

Ucuz hammadde tedariki (yurtiçi ve yurtdışı kaynaklardan) ve

Ürün kalitesini iyileştirmeye yönelik olanlardır.

2.4.2. SDŞ’lere Yönelik Devlet Yardımları

SDŞ’lere ilişkin devlet yardımları; pazar araştırması, yurtdışı fuar ve sergilere katılım,

personel eğitimi ve AR-GE faaliyetleri olmak üzere başlıca dört başlıkta incelenebilir.

SDŞ’ler uygulamada, aşağıda belirtilen noktalarda devlet yardımlarından fiilen

yararlandıklarının altını çizmektedirler:

⇒

⇒

⇒

⇒

İhracatta KDV iadesinin kısa sürede tahsili,

Eximbank kredilerinden aracısız yararlanabilme,

İthal mallara %20’lik işçilik payı ekleme ve

İhracatta %100 olan teminat mektubu oranının %10’na düşürülmesidir.

SDŞ’lere ilişkin devlet yardımlarından en önemlisi, yurtdışında doğrudan pazarlama amaçlı

şirket kurulmasına dair olanıdır. SDŞ’ler yurtdışında doğrudan pazarlama amaçlı olarak

kurulmaları halinde, ortak sayılarıyla sınırlı kalmak ve aynı ülke içinde bir defa olmak ve

SDŞ’nin bu amaçla yapacağı harcamaların %50’sini geçmemek kaydıyla bu düzenlemeden

yararlanabilirler

2.4.3. SDŞ’lerine Ortak Olmanın Faydaları

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

⇒

Sektörel Dış Ticaret Şirketi ve ortağı KOBİ’ler, ihracata yönelik devlet

yardımlarının hedef grubunu oluştururlar ve bu yardımlardan öncelikle

yararlandırılırlar.

Kuruluştan itibaren SDŞ’lere Yeminli Mali Müşavir tarafından 5 dönem olumlu

rapor verilmesi halinde % 4 teminat mektubu karşılığında K.D.V iadesi alınması

sonucu firmaların K.D.V yükünün hafifletilmesi ( K.D.V.K 84 Nolu Tebliğ)

Sektörel Dış Ticaret Şirketlerinin performans kredisi alma imkanlarından dolayı

Eximbank kredisi alınarak firmalara ucuz kredi imkanı sağlanması

Ham madde, yardımcı malzeme ve teknoloji ihtiyaçlarının daha ucuza temin

edilmesi,

Şirket ortakları açısından YMM raporu ve teminat mektubu olmadan KDV iadesi

alma imkanları,

Yüklenilen KDV yerine % 18 K.D.V iadesi alabilme imkanı

Devreden KDV’sinin daha çabuk eritebilme imkanının olması

Sabit kıymetler ve stoklardan doğan KDV’sinin iadesini alabilme imkanı

3065 sayılı KDVK’nın 11/c maddelerine göre yapılan satışlarda % 18’lik K.D.V

kullanımı.

2.4.4. Sektörel Dış Ticaret Şirketinin Gelir Kaynakları

⇒

⇒

⇒

⇒

Ortak Olan firmaların KDV iadelerinden yıllık ihracat performansına uygun olarak

hizmet bedeli komisyonu alınması

KDV ödeme günü belirlenerek, ödeme gününe kadar alınan KDV iadesinin

bankada değerlendirilme imkanı

KDV ödeme gününden önce erken KDV isteyen firmalara komisyon bedeli artı

belli bir oranda faiz alınması

Eximbank kredi aktarılmasında belli oranda komisyon geliri elde etme Sigorta

aracılık şirketi ve Factoring şirketi kurulması ve ortak olunması halinde kar payı

elde edilmesi

3.DIŞ TİCARET SERMAYE ŞİRKETİ

3.1.Sektörel Dış Ticaret Şirketinden Dış Ticaret Sermaye Şirketine Dönüşmenin

Koşulları

⇒

⇒

⇒

⇒

Ödenmiş sermayesi en az 2 trilyon TL.olan ve bir önceki takvim yılında gümrük

beyannamesi bazında en az (FOB) 100 milyon ABD doları veya eş değerdeki fiili

ihracatı gerçekleştiren (transit ve bedelsiz ihracat hariç) İmalatçı İhracatçı dış

ticaret şirketlerine,

Ödenmiş sermayesi en az 2 trilyon TL.olan ve bir önceki takvim yılında gümrük

beyannamesi bazında en az (FOB) 125 milyon ABD doları veya eş değerdeki fiili

ihracatı gerçekleştiren (transit ve bedelsiz ihracat hariç) grup dış ticaret

şirketlerine,

Ödenmiş sermayesi en az 2 trilyon TL.olan ve bir önceki takvim yılında gümrük

beyannamesi bazında en az (FOB) 150 milyon ABD doları veya eş değerdeki fiili

ihracatı gerçekleştiren (transit ve bedelsiz ihracat hariç) çok ortaklı dış ticaret

şirketlerine,

Her yılın Ocak ayının son gününe kadar başvurmak kaydıyla Dış Ticaret

⇒

Sermaye Şirketi statüsü verilir.

3.2. Dış Ticaret Sermaye Şirketi Unvanı Alındıktan Sonra Elde Edilen Ek Olanaklar

⇒

⇒

⇒

⇒

İhraç ürünlerimizin tanıtılması, çeşitlendirilmesi, Pazar paylarının artırılması ve

yeni pazarlara girilmesi amacıyla Devlet Yardımlarından öncelikle

yararlandırılması sağlanır

Gümrük Beyanname teyidi aranmaksızın KDV iadesi alma imkanı

YMM KDV raporu yazma süresi zorunluluğunun olmaması

Her türlü sektörden mal ihraç etme imkanı ve imalatçı vasfı aranmaksızın tedarikçi

firmalara da aracılık edebilme

4.SONUÇ

Sektörel Dış Ticaret Şirketleri, aynı üretim dalında küçük ve orta ölçekli firmaların ihracat

sektörü içinde bir organizasyon altında toplanarak dünya pazarlarına açılmalarını, dış ticarette

uzmanlaşmalarını ve bu suretle daha etkin faaliyet göstermelerini temin etmek amacıyla

kurulmakta veya daha sonra bu unvanı almaktadır.

KOBİ’lerin üretim hacminin sınırlı olması aynı zamanda, kalite, fiyat ve marka sorunlarını da

beraberinde getirmektedir. Zira KOBİ’lerin kullandıkları hammadde ve ara mallarını küçük

miktarlarda almaları bu kalemlerde kalite standardı ve fiyat pazarlığı imkanını

sınırlamaktadır. Bu da sonuçta ürünün fiyat ve kalite yönünden dezavantajlı olmasına neden

olmaktadır.

KOBİ’ler kendileri ihracat yaptıklarında tüm ihracat giderlerini karşılamak durumundadırlar.

Bu giderlerin bir kısmı değişken ve önemli bir kısmı da sabit maliyetlerden oluşmaktadır.

Sektörel Dış Ticaret Şirketleri, ortakları olan çok sayıda işletmenin ihracat işlemlerini tek

elden yürüttükleri için söz konusu sabit maliyetlerin azalmasında etkili olmaktadırlar. Sektörel

Dış Ticaret Şirketi olarak örgütlenmenin sağladığı bir çok faydanın dışında aşağıdaki

destekler ve kolaylıklar da sağlanmaktadır;

⇒

⇒

⇒

⇒

Dahilde İşleme Rejimi Kapsamında Gümrük Muafiyetli İthalat

Eximbank Kredileri

Devlet Yardımları Çerçevesinde Sağlanan Destekler

KDV İadesinde Sağlanan Kolaylıklar olarak sıralanabilir.

SDŞ’lerin, ihracatçıların organize olmaları, güç birliğinin ve uluslar arası ticarette rekabet

gücünün sağlanması ve ihracatla ilgili diğer hizmetlerin temini bakımından önemleri inkar

edilemez. Nitekim kuruluş amaçları da budur. Ancak günümüzde bu amaçlarından çok

uzaklaştıkları görülmekte veya birincil amaçları bu olmamaktadır. Neredeyse birincil amaçları

her ay düzenli bir şekilde KDV iadelerini almak ve belirli bir komisyon karşılığında ihracatına

aracılık ettikleri firmalara dağıtmak olmuştur. Adeta bir banka gibi çalışmaktadır.

İhracatçı veya imalatçı-ihracatçıların çeşitli teşvik ve yardım taleplerinde, KDV iade

işlemlerinde, yurt içi ve yurt dışı finansman temininde, çeşitli vergisel avantaj taleplerinde

ihracatlarını SDŞ aracılığıyla yapıp yapmadıkları sorgulanmalı, yapanlar bu avantajlardan

olabildiğince kolay ve daha düşük maliyetli olarak faydalanmalıdır.