BOZOK SANCAĞI VERGİ UYGULAMALARI: 1821-1868 DÖNEMİ

Şahin YEŞİLYURT1

Özet

Birey ile devlet arasında ilişki kurulmasında önemli bir vasıta olan vergi, bu önemini tarihin her aşamasında sürdürmeyi başarabilmiş ve hemen hemen tüm toplumlarda bu ilişki var olagelmiştir. Osmanlı İmparatorluğu tarihinde önemli bir konuma sahip olan Bozok sancağında, söz konusu bu ilişkinin yansımalarını

görmek mümkündür. Bu çerçevede çalışmada Bozok sancağında yaşanmış ve arşiv belgelerine yansımış

olan 1821-1868 yılları vergi uygulamaları incelenmiştir. Bu incelemede vergi adaleti, verginin yönetimi,

vergi toplayıcıların davranışları ve bölgenin sosyal ve jeopolitik konumunun vergi uygulamalarına etkisi gibi

konular, var olan belgeler çerçevesinde yorumlanmıştır.

Anahtar kelimeler: Maliye Tarihi, Osmanlı İmparatorluğu, Bozok Sancağı, Vergi, Ağnam Rüsumu

Abstract

The Tax Practice in Bozok Sanjak: The Period Between 1821-1868

Tax concept which is an important means of establishing the relationship between the state and the

individual was able to maintain at every stage of the history of this matter. Indeed, in almost all societies it is

possible to see the this relationship. It can possible to see the reflection of this relationship in the Bozok Sanjak, which having an important position in the history of the Ottoman Empire. In this context in this study, it

was examined the tax applications which was experienced in the Bozok Sanjak between 1821-1868 years and

was reflected in the archival documents. In this review, it has been interpreted in the framework of existing

archival documents that tax justice, tax management, the behavior of tax collectors and the impact of the like

social and geopolitical situation of the region on the taxes.

Keywords: Public Finance History, Ottoman Empire, Bozok Sanjak, Tax, Cattle Tax

1. Giriş

İktisadi ve mali olaylar, tarihî, siyasi, kültürel ve bölgesel gelişmelerin incelenmesinde ve yorumlanmasında büyük bir rol oynamakta, geçmiş dönemler hakkında yapılan değerlendirmelerin odak noktasını

oluşturmaktadır. Tarihî süreç içerisinde yaşanan olayların değerlendirilmesinde iktisadi ve mali olayların

üstlenmiş oldukları bu rolleri iktisat tarihi çalışmalarında görmek mümkündür. Söz konusu çalışmalarda gerek bireylerin birbirleriyle gerekse bireylerin devletle olan ilişkilerinin seyrini incelemek mümkündür. Ayrıca

bu incelemeler sadece bireysel düzeyde değil aynı zamanda yerel, bölgesel ve ulusal düzeyde de yapılabilmekte ve bu yerler hakkında çıkarımlar yapma imkânı sunabilmektedir.

İktisadi ve mali olayların sunmuş oldukları bu katkıları, Osmanlı İmparatorluğu tarihi açısından önemli

bir yere sahip olan Bozok sancağının tarihsel geçmişinin incelenmesinde de takip etmek mümkündür. 15.

Araştırma Görevlisi, Yıldırım Beyazıt Üniversitesi Siyasal Bilgiler Fakültesi Maliye Bölümü Maliye Tarihi Anabilim Dalı [email protected]

*Çalışmada kullanılan arşiv belgelerinin okunmasında ve kullanılmasında yardımlarını ve tecrübelerini cömertçe paylaşan Yıldırım

Beyazıt Üniversitesi İnsan ve Toplum Bilimleri Fakültesi Tarih Bölümü öğretim üyeleri kıymetli hocalarım Prof. Dr. Ahmet Kangal’a

ve Prof. Dr. Hüseyin Çınar’a hürmetlerimi sunarım. Ayrıca çalışmanın nihai aşamasında, eleştirel bir bakış açısı ile katkı sunan bölüm

arkadaşım Arş. Gör. Yunus Emre Aydınbaş’a teşekkürü borç bilirim.

1

510

yüzyılın başlarında Osmanlı İmparatorluğu’na dâhil olan Bozok sancağı, gerek ticaret yollarına uzak olması

gerekse göçebe hayat tarzına sahip olmasından dolayı iktisadi ve mali gelişmeler bakımından zengin bir

yapıya sahip olamamıştır. Bu nedenle bölgede yaşayanlar genel olarak tarım ve hayvancılık faaliyetlerinde

uzmanlaşmış ve geçimlerini bu kaynaklardan sağlamışlardır. Bu gelir kaynaklarına ek olarak ayrıca madencilik faaliyetlerinin de yapıldığı görülmüştür. Tarım, hayvancılık ve madencilik faaliyetlerinden elde edilen

gelirler, Bozok sancağı ile merkezî yönetim arasında ortaya çıkan mali ve siyasi ilişkilerin şekillenmesinde

önemli bir rol oynamıştır. T.C. Başbakanlık Osmanlı Arşivlerinde yer alan 1821-1868 yılları arasındaki belgeler incelendiğinde, merkezî yönetim tarafından toplanan vergilerin, genel itibariyle tarım ve hayvancılıktan

alınan vergilerden olduğu görülmüştür.

Bu çerçevede çalışmada, Bozok sancağında 1821-1868 yılları arasında yaşanan ve T.C. Başbakanlık

Osmanlı Arşivi’nde bulunan belgelere yansıyan iktisadi ve mali olaylar, değerlendirilmeye tabi tutulacaktır.

1821-1868 tarihler arasının seçilmesinin temel nedeni; Bozok sancağı hakkında yapılan çalışmaların genel

olarak temettüat, şer’iyye sicili ve mufassal defteri çerçevesinde yapılmasından dolayı vergi uygulamaları

temelinde bir arşiv çalışmasının yapılmamış olmasıdır. Ayrıca mezkûr tarihler arası Osmanlı maliye sisteminde bir dönüm noktası olan Tanzimat’a denk gelmesi nedeniyle söz konusu tarihlendirmeyi önemli kılsa da

çalışmada bu dönüşüme değinilmemiş ve sadece arşiv belgelerine yansıyan vergi uygulamaları ele alınmıştır.

Beş bölümden oluşan bu çalışmanın ikinci bölümünde Bozok sancağının tarihsel geçmişi, üçüncü bölümünde 19. yüzyıldaki demografik, sosyal ve ekonomik durumu, dördüncü bölümde 1821-1868 yılları arasında

arşiv belgelerine yansıyan vergi uygulamaları ele alınmış olup çalışmanın son bölümünde ise genel değerlendirmeler yapılmıştır.

2. Bozok Sancağının Tarihsel Geçmişi2

XIV. yüzyılın sonlarından itibaren Dulkadirliler zamanında bölgeye yerleşmeye başlayan Bozok3

Türkmenlerinden ismini alan bölge4, XVI. yüzyılda Osmanlı İmparatorluğu topraklarına katılmıştır. Tanzimat Dönemi’ne kadar Sivas, Tokat ve Amasya bölgelerini kapsayan Eyalet-i Rum’a; Tanzimat’tan sonra ise

Ankara vilayetine bağlı Bozok sancağı, konum itibariyle günümüzdeki Yozgat iline denk düşmektedir (Ocak,

1992:321). Bozok kelimesi kavramsal olarak yirmi dört Oğuz boyunun yarısına tekabül eden ve zaman içerisinde Oğuz boyuna mensup Türkmenlerce kurulan yerleşim yerini kapsamaktadır (Arslan, 2005:15).

İlk çağlardan itibaren farklı devletlere ev sahipliği yapmış olan bölge5, kültür ve medeniyet açısından

zengin bir yapıyı bünyesinde barındırmıştır (Koç, 1989:9). Bu çerçevede köklü bir tarihsel geçmişe sahip

bulunan Bozok sancağı, İlk çağlardan itibaren Hitit imparatorluğu, Frigya ve Pers gibi devletlerin hâkimiyeti

altında bulunmuştur. Sonraki dönemlerde Roma İmparatorluğu’nun bir eyaleti haline dönüşmüş ve daha

sonra Bizans İmparatorluğu’nun egemenliği altına girmiştir (Acun, 1981:636). Bizans hâkimiyetinden sonra

Anadolu’ya yerleşen Türklerin yönetimi altına giren bölge sırasıyla Danişmentliler, Selçuklular, İlhanlılar

ve Kadı Burhaneddin Devleti’nin egemenliğini benimsemiştir. Son olarak 1399 yılında Yıldırım Bayezid

tarafından Osmanlı İmparatorluğu’na katılmış ise de Dulkadiroğlu tarafından el değiştiren bölge, 1514 yılında Yavuz Selim’in bu beyliği ortadan kaldırması neticesinde kesin olarak Osmanlı yönetimi altına girmiştir

(Ocak, 1992:321).

Bozok yöresinin tarihsel geçmişi hakkında bknz. Lütfi Arslan, H. 963/M. 1556 Tarihli Mufassal Tahrir Defterine Göre Bozok Sancağı’nın Ekonomik ve Demografik Yapısı, Ankara Üniversitesi Sosyal Bilimler Enstitüsü Yayınlanmamış Yüksek Lisans Tezi, Ankara

3

Bozok kelimesinin anlamı ve yörede yaşayanların durumları için bknz. Faruk Demirtaş, “Bozulus Hakkında”, 1949, Ankara Üniversitesi Dil ve Tarih Coğrafya Fakültesi Dergisi, Cilt 7, Sayı 1, ss. 29-46

4

Oğuzların Bozok koluna mensup bulunan Dulkadirli Türkmenlerinin günümüzde Yozgat ve Kırşehir dolaylarına tekabül eden alanlara yerleşmelerinden dolayı Osmanlı İmparatorluğu boyunca bu bölge “Bozok” adıyla anılmıştır (Sümer, 1974:313-319).

5

Tarihsel kaynaklarda bölge için “Phria veya Pterium” isimleri geçmektedir (Arslan, 2005:15).

2

511

Osmanlı yönetim sistemine dâhil olan Bozok yöresi, Yozgat bölgesinde yaşayan Türkmenlerden meydana gelen Bozok kazasını oluşturmuştur. Bozok kazası ile Kırşehir kazası bir araya gelerek “Bozok Sancağını” meydana getirmiştir (Sakin, 2004:39-40). Bu tarihten itibaren sancak statüsüne alınan Bozok kazası,

Bozok merkez kazası ve Akdağ kazası olmak üzere 2 kazaya ayrılmıştır (Koç, 1989:16). Bu kazalardan Bozok kazasının nahiyeleri Baltı, Karadere, Kanak-ı Zir, Sorgun/Sorkun, Deliceözü, Süleymanlu, Kanak-ı Bala

ve Aliki iken; Akdağ kazasının nahiyeleri Akdağ, Boğazlıyan, Emlak, Gedük ve Çubuk şeklinde olmuştur

(Arslan, 2005:31-34).

3. 19. Yüzyıl İtibariyle Bozok Sancağının Genel Durumu

Bozok sancağının genel yapısı ele alındığında, ilkçağlarda stratejik açıdan önemli bir pozisyona sahip

olan ve yoğun iskân mahalli olan bölge, bu özelliğini gerek ticaret yollarının değişmesi gerekse Bizans’ın Sasani, Emevi ve Abbasilerle giriştiği savaşlar neticesinde güçsüzleşmesiyle Bizans döneminde sürdürememiştir

(Arslan, 2005:17). Bu dönemden itibaren bölgede konar-göçer bir yaşam tarzının hâkim olduğu görülmüştür6. Bu nedenle ilk zamanlarda merkezi bir konuma sahip olan bölge, sonraki dönemlerde bu özelliğini yitirmiştir. Ancak bölgede merkezileşme hareketleri, Çapanoğullarının7 bugünkü Yozgat şehrine yerleşmeleriyle

yeniden ortaya çıkmıştır. Halep Türkmenlerinden Mamalu Aşireti’ne mensup Çapanoğullarının yürütmüş

olduğu merkezileşme neticesinde; göçebe bir yaşamın yaygın olduğu bölge, bu özelliğinden arındırılmaya

ve bölgede demografik, sosyal ve ekonomik değişimlerin gün yüzüne çıkarılmasına çalışılmıştır8 (Ocak,

1992:321). Bu kapsamda Çapanoğlu Ahmet Paşa tarafından Demirli Medresesi, oğulları Mustafa Bey ve

Süleyman Bey tarafından ise Büyük Cami ile beraber dükkân, hamam ve mektep gibi imar faaliyetleri yürütülmüştür9 (Yüzgeçer, 2005:268). Bu yapılardan başka yine Çapanoğulları tarafından Yerköy-Saray köyü

Çapanoğulları Cami, Yozgat Çapanoğlu Camii, Türkmensarılar köyü Çapanoğlu Camii, Çapanoğlu Camii

Türbesi, Yozgat Çapanoğlu Sarayı, Yozgat Çapanoğlu Hamamı ve Çapanoğlu Çeşmesi yapılmıştır10 (Acun,

1981:641-660) Böylece Türkmenler tarafından geniş ölçüde bir iskan faaliyetlerine girişilmiş ve bölgenin

gelişmesinde Türkmenler önemli bir rol üstlenmiştir (Demirtaş, 1949:46).

Bozok sancağında konar-göçerlikten iskâna doğru tedrici olarak yaşanan bu dönüşümü Osmanlı arşiv

kaynaklarından takip etmek mümkündür. İlk dönemlerde özellikle XVI. yüzyılda tutulan defterler temettuat

şeklinde iken XVII. yüzyılda avarız defterleri, XIX. yüzyılda ise temettuat ve nüfuz defterleri şeklinde olmuştur (Gülten, 2012:163).

3.1. Demografik Durumu

Tarihsel kökenleri itibariyle köklü bir geçmişe sahip olan Bozok yöresi, demografik yapısı itibariyle

Genel olarak Türkmenlerden oluşan bölgede yaşayan konar-göçerler sayesinde bölgenin Türkleşmesi hızlanmış; öyle ki bölgede

bulunan yer isimlerinin tamamına yakını Türkçe kelimelere dönüşmüştür (Metin, 2013:545).

7

Tarihsel belgelerde ilk olarak Çapar olarak geçen isim zamanla Çapan ve Cebbar şekillerine dönüşmüştür. Ancak halk arasında

Çapan şeklinde ün kazanmış olan Çapanoğulları, Bozok sancağının önde gelen ayanlarındandır. Çapar kelimesi yiğit, ulak, akıncı,

vurmak vb. anlamına gelmektedir (Uzunçarşılı, 1974:215).

8

Bozok’un söz konusu durumu hakkında Evliya Çelebi “Sancağın mamur şehri yoktur” açıklamasını yapmış ve bölgenin gerek

kasaba gerekse şehir niteliğinde bir merkezinin bulunmadığını aktarmıştır (Yüzgeçer, 2005:268).

9

Çapanoğullarını bölgeye kazandırmış oldukları eserler ve bölgede bulunan diğer eserler hakkında bknz. Hakkı Acun, 1981, “Yozgat

ve Yöresi Türk Devri Yapıları”, Vakıflar Dergisi, Sayı 13, ss 635-715

10

Çapanoğullarının sosyal ve ekonomik anlamda göstermiş oldukları bu önemli katkılara rağmen Milli Mücadele sürecinde takındıkları karşı tavır neticesinde, bu dönemin kaybedenleri arasında sayılmıştır. Hatta bu eleştiriler, isyan ve ülke çıkarlarına aykırı

davranıldığı söylemleri neticesinde daha da sertleşmiştir. Söz konusu bu değerlendirmeleri Çapanoğullarının damadı Abdülkadir

Bey’in hatıratı üzerinden aktaran yazar; bu hatırat incelemesi vasıtasıyla düşüncelerini destekleme yoluna gitmiştir (Bilgi, 2008:280).

Çapanoğullarının takınmış oldukları bu tutum neticesinde bölgede ayaklanmalar baş göstermiştir. Bu ayaklanmaların bastırılması için

Büyük Millet Meclisi hükümeti bölgeye Çerkez Ethem Bey’i göndermiş ve ayaklanma bastırılmıştır. Bunun neticesinde ise Çapanoğullarının 2 asırlık nüfuzu sona ermiştir (Mert, 1993:223).

6

512

de zengin bir çeşitliliğe sahip olmuştur. XIII. yüzyılda Türkmen ve Moğol kabilelerinin, sonraki dönemlerde

ise Ermeni ve Rum nüfusunun göçlerine faaliyetlerine maruz kalan bölge, çeşitli etnik unsurlara ev sahipliği

yapmıştır (Ocak, 1992:321). Böylece sancak genel itibariyle büyük çoğunluğu Müslüman Türkmenlerden,

geriye kalanı da Ermeni ve Rumlardan oluşan gayrimüslimlerden meydana gelmiştir. Bu nüfus dağılımı çerçevesinde Müslümanlar çoğunlukla köylerde yaşayıp tarım ve hayvancılıkla uğraşırken gayrimüslimler daha

çok şehir ve kasabalarda zanaat ve ticaretle yaşamlarını sürdürmüşlerdir (Sakin, 2004:93).

Farklı yerleşim yerlerinde yaşanan bu farklılaşma ekonomik refah açısından her iki grup arasında zamanla bir ayrışmanın yaşanmasına neden olmuştur. Söz konusu ayrışmayı seçilen meslek gruplarda görmek

mümkündür. 2 Numaralı Yozgat Şer’iyye Sicili’ni değerlendiren Yüzgeçer (2005:307), sarraflık, kaimecilik,

tüccarlık, kürkçülük gibi mesleklerin büyük çoğunlukla gayrimüslimler eliyle yürütüldüğünü ifade etmiştir.

Hatta kuyumculuk ve kürkçülük gibi meslekleri yapan Müslümanların bulunmadığını ortaya koymuştur11.

3.2. Sosyo-Ekonomik Durumu

Bozok bölgesinin sosyo-ekonomik koşullarından ilk olarak sosyal hayatı ele aldığımızda, bölgenin

sosyal hayatını etkileyen unsurların başında yörede var olan konar-göçer yaşam tarzı gelmektedir. Bu yaşam

tarzı özellikle XV ve XVI. yüzyıl sonlarına kadar bölgenin yaşam koşullarını derinden etkilemiştir (Arslan,

2005:35). Göçebe bir yapıya sahip olması nedeniyle12 zengin etnik unsurlara sahip olan Bozok yöresinde, tarihsel süreçte özellikle XVI ve XVII. yüzyıllarda, toplumsal olaylar açısından hareketli bir dönem yaşamıştır.

XVII. yüzyılda bu bölgede yoğunlaşan Celali İsyanları, söz konusu dönemlerde yaşanan en etkili ve tanınmış

sosyal olaylardandır (Ocak, 1992:321). Bu olayların yaşanmasının temelinde yatan unsurlar özellikle iki çerçevede ele alınmıştır. İlk olarak toplum yapısında görülen çeşitlilik neticesinde vatandaşlar arasında sosyal

ve siyasal bütünleşmenin yaşanması dolayısıyla, bir bölgede yaşanan kargaşaya diğer bölgelerin de destek

vermesi neticesinde; yaşanan kargaşanın zaman ve mekân anlamında geniş alanlara yayılmasına neden olmuştur. İkinci olarak ise, sancak yönetiminde yaşanan ve toplumsal anlamda sorun teşkil eden yönetimsel

sorunlardır. Özellikle önemli bir kamu geliri olan vergilerin hangi kaynaktan ve ne miktarda alınacağı sorunu

isyan ve kargaşalara katılan insanları derin bir şekilde etkilemiştir (Koç, 2008:55-56).

Bozok sancağının sahip olduğu zengin etnik yapı ve yaşanan sosyal olaylar, Çapanoğullarının bölgedeki etkinliğini artıran unsurların başında gelmektedir. Bölgenin yönetimini ele geçiren Çapanoğulları ile

bölge tarihinin en müreffeh ve mamur dönemlerinden birini yaşamıştır. Söz konusu durum Avrupalı seyyahların dikkatini çekmiş ve yöre hakkında muntazam ve temiz köylere sahip olduğunu, geniş meralar, tarlalar

ve bahçelerin bulunduğunu belirten yazılar ele almışlardır (Ocak, 1992:321).

Tarihsel süreç içerisinde Bozok yöresinin sosyal hayatına ek olarak ekonomik yapısı incelendiğinde,

ilk olarak Bozok bölgesinin Osmanlı İmparatorluğu idaresince vergilendirme amacıyla kabile ve cemaatlere

göre sınıflandırıldığı ve vergilerini bu sınıflandırma üzerinden kişinin bağlı bulunduğu kabile, cemaat veya

aşirete göre belirlendiği belirtilmiştir13. Ancak özellikle XVI. yüzyılın ikinci yarısından itibaren sancak özelliğine ulaşan bölgenin nahiyelere ayrıldığı ve vergi sisteminin bu yeni düzenleme üzerinden uygulandığı

belirtilmiştir (Arslan, 2005:21).

Bölgenin temel geçim kaynakları incelendiğinde, bölgenin temel geçim kaynaklarının tarım ve haySöz konusu sicilin Osmanlı İmparatorluğunun son dönemlerine ait olduğu gözden ırak tutulmamalıdır.

Bölgede yaşanan göçebe yaşam tarzının izlerini o dönemde doğan çocuklara verilen isimlerde görmek mümkündür. Gerçekten de

söz konusu bölgede 16. yy’de yeni doğan çocuklara “göç eri”, “göç beyi” gibi isimler konulmuştur (Metin, 2013:552).

13

Kabile ve cemaatlerin toprakları tımar, has ve zeamet olarak belirlenmişken; Türkmen grupların ise daha çok has reayası olarak

kayıt edilmiştir (Arslan, 2005:37).

11

12

513

vancılık olduğu görülmüştür. Ayrıca bu gelir kaynaklarına ek olarak bölgede memur, esnaf ve zanaatkâr

ekseninde birçok mesleğin yaygın olduğu belirtilmiştir (Yüzgeçer, 2005:268)14.

Bu iki temel gelir kaynağından gelir elde edebilmek için yöre insanının bir kısmı yerleşik hayata geçip

tarımla uğraşırken diğer kısmı da kışlak ve yaylaklar arasında varlıklarını devam ettirmeye çalışmışlardır

(Sümer, 1974:113). Bizans döneminde köy hayatına sahip olan bölgede tarım, özellikle de kuru tarım, yapılmakla beraber; özelikle Selçuklu döneminde yaşanan yoğun Türkmen göçleri neticesinde görülen göçebe

yaşam tarzıyla hayvancılık da önemli bir geçim kaynağı haline dönüşmüştür. Bu çerçevede bölgede, bu gelir

kaynaklarının yaygın olmasının bir diğer nedeni ise bölgenin ana ticaret yollarına uzak (Ocak, 1992:321-322)

ve yoğun bir karasal iklime sahip olmasıdır.

Böylece bölgenin iklimi göz önüne alındığında, şiddetli bir karasal iklimin hâkim olması nedeniyle

bölgede tarımsal faaliyetler sınırlı düzeyde kalmış olup kuru tarım başka bir ifadeyle tahıl üretiminin yaygınlık kazandığı ifade edilmiştir (Sakin, 2004:83). Bozok sancağının söz konusu bu ekonomik ve demografik

yapısı Anadolu’nun birçok bölgesinde de yaygın olarak görülmüştür (Arslan, 205:134).

4. 1821-1868 Yılları Arası Bozok Sancağı Vergi Uygulamaları

Bozok sancağı hakkında yapılan yukarıdaki değerlendirmeler ile 1821-1868 yılları arasında yaşanan

ve Osmanlı arşiv belgelerine yansıyan mali olaylar çerçevesinde cereyan eden iktisadi, siyasi, sosyal ve toplumsal olaylar karşılaştırıldığında tam bir paralellik yaşandığı gözlemlenmektir. Söz konusu yıllara ilişkin

arşiv belgelerinin incelenmesiyle bölgede toplanan vergiler ile bu vergilerin yönetimi ve vergi uygulamaları

hakkında etraflıca bilgilere ulaşılmıştır.

1821-1868 yılları arasında yaşanan vergi uygulamaları incelendiğinde karşımıza ilk olarak insanlık

tarihi kadar eski olan “adalet” kavramı tartışmalarının yaşandığı gözlemlenmiştir. Gerçekten de krallıklar,

imparatorluklar, devletler kısacası yönetim gücünü elinde tutan tüm kesimler açısından bir güç göstergesi

olan vergilerin toplandığı her yerde karşımıza çıkan ilk kavram “vergi adaleti kavramı” olmuştur. Bozok

sancağında vergi adaletine yönelik bilgileri içeren belgeleri incelediğimizde, Bozok sancağına tabi Tekye,

Topçu, Yenice karyelerinin hem Kızılkoca kazası hem de Bozok sancağı defterlerine kaydedilmesinden dolayı 1848 yılının vergisinden 26.100 kuruşu tahsil olunamadığı görülmüştür. Tahsil olunamayan bu miktarın

1849 yılı vergilerine dahil edilip toplanması durumunda yöre halkının büyük sıkınlar çekmeleri ve bundan

rahatsızlık duyacaklarından dolayı söz konusu bu meblağın 1849 ve 1850 yılları vergilerine ek olarak ve eşit

düşecek şekilde 13.000 kuruş şeklinde ödenmesi uygun görülmüştür (BOA. AMD. 15/80). Bir diğer uygulamada ise 1850 yılında düzenlenen ve Meclisi Valadan kaleme alınıp Maliye Nezareti celilesine gönderilmiş

olan mazbata çerçevesinde Bozok sancağı sınırları içerisinde bulunan kazaların vergilerinin adaletli ve eşit

bir şekilde toplanması adına düzenlemelerin yapılacağı beyan edilmiştir. Bu kapsamda 1848 yılından itibaren

yıllık 611.000 kuruş vergiyi ödemekle mükellef olan Kızılkoca, Boğazlıyan ve Sincanlı kazalarının vergiyi ödeyecek güçleri olmadığından dolayı bu bölgelerin 59.151,5 kuruşluk vergileri Yozgat, Sorgun, Akdağ

ve Behramşah kazaları vergilerine ilave edilmiştir. Ayrıca önceleri Bozok sancağına bağlı olup daha sonra

Sivas’a katılan Emlak ve Gedikcik kazalarının 260.000 kuruş olan vergi borçları ise usulüne göre taksim

edilmesine karar verilmiştir (BOA. İ.MVL. 222/7478).

Yörede vergi adaletine yönelik uygulamalar için kararlar sadece merkezi idare tarafından alınmamış,

ayrıca bölgede yaşayan ahali tarafından da vergi adaletinin sağlanmasına yönelik talepler gelmiştir. Bozok

Bu mesleklere örnek olarak semercilik, mestcilik, nalbantlık, şebbcilik, evrak müdürlüğü, mahkeme mukayyedliği, piyade, zabıtalık, türbedarlık, çarşı ağalığı vb. (Yüzgeçer, 2005:268).

14

514

sancağına tabi Hüseyinabad Kazasına dahil olan Osmanpaşa Tekkesi karyesi ahalisi tarafından Bozok sancağı Kaymakamlığına gönderilen arzuhalde, bahsi geçen kazaya dahil olan 154 hanelik aşiretten 8.000 kuruş

vergi alınmasına rağmen 84 hanelik olan karyelerinden 16.000 kuruş vergi tarh ve tahsil edildiği belirtilmiştir. Bu uygulamanın kendilerini iktisadi ve mali anlamda zor bir pozisyona ittiği belirtilen arzuhalde her bir

kaza ve karyenin ödeme gücüne göre vergilendirilmesi daha adaletli olacağı ifade edilmiştir. Bu nedenle söz

konusu işlem hakkında etraflıca düşünülmesi istenmiş ve ona göre tedbir alınması talep edilmiştir (BOA.

MVL. 479/105). Bir diğer belgede Bozok kazası Boğazlıyan karyesi ahalisinin eski dönemlerden beri Müslüman olduklarını ve mîrî vergilerini gayrimüslim vatandaşlarla birlikte ödedikleri halde, 1841 senesinde

gayrimüslimlerin kocabaşılarının bu uygulamaya aykırı olarak kendi ahalisinin vergilerini bu yekünden ayrıştırmıştır. Söz konusu bu durumun Müslüman ahaliye zarar vereceğinden dolayı vergilerin eskiden olduğu

gibi yine birlikte toplanılması talebinde bulunmuşlardır (BOA. MVL. 119/6). Alınması istenilen bu kararların

merkeze iletilmesinde telgraflar önemli bir rol oynamıştır. 1864 yılında Bozok sancağında ikamet eden ahali

tarafından Maliye Nezaretine gönderilen telgrafnamelerde, yörede toplanan ağnam rüsumunun adaletli ve

eşit bir şekilde toplanması talebinde bulunulmuştur. Ayrıca bu telgrafnamelerin müterâkib bir biçimde gönderilmiş olması dikkate şayandır (BOA. MKT.MHM. 300/30).

Bu düzenlemeler toplumsal düzeyde olduğu gibi bireysel konularda da arşiv belgelerine yansımıştır.

Bozok sancağına tabi Boğazlıyan kazasında yaşayan âma ve dilenci olan Mustafa adlı kimsenin annesinden

ve kız kardeşinden vergi talebinde bulunulmuştur. İstenen bu vergiyi ödeyemeyecek durumunda olduğunu

belirten Mustafa’nın ifade ve dilekçesi neticesinde; vergi mükellefiyetliği yüklenen bu kişilerin rencide edilmemesi, haksızlığa ve zarar uğratılmaması adına, bu kişilerin gerçekten vergi mükellefi olabilecek durumunda olup olmadıkları Bozok Müdürü Mehmed Hilmi ile Mal Müdürü Mehmed Ali tarafından soruşturulması

istenmiştir. Yapılan bu soruşturma neticesinde Mustafa’nın haklı olduğu görülmüş; hatta bu kişilerin günlük

ihtiyaçlarını dahi karşılayacak bir durumda olamadığı ve bundan sonra bu kişilerden vergi talebinde bulunulmayacağı ifade edilmiştir (BOA. MKT. 9/3).

Verginin adaletli toplanmasından başka önemli olan bir diğer konu vergilerin toplanma şekilleri olmuştur. 1844 yılında Bozok meclisi tarafından Maliye Nazırına yazılan yazıda, Zile kazası Yörüklerinden

olup Bozok sancağına tabi bulunan Karahisar, Behramşah ve Sorgun kazalarında yerleşik bulunan İhsanhane

isimli aşiretin mal vergilerinin toplanması için Sivas Müşiri tarafından İhsanhane aşiretine mensup iki kişi

seçilmiştir. Ancak söz konusu bu durumun vergilerin toplanması açısından sağlıklı olamayacağı cihetiyle

yapılan bu işlemin iptal edilmesi ve yöre vergilerinin yine eskiden olduğu gibi Bozok sancağı tarafından

toplanması istenmiştir (BOA, MKT. 8/98).

Vergilerin toplanması için söz konusu yıllarda ihale faaliyetlerinin ki Osmanlı İmparatorluğu tarihinin genelinde bu yöntem önemini sürdürmüştür, yapıldığı tespit edilmiştir. 1858 yılının adet-i ağnam

rüsumunun toplanması için bu vergiyi toplamak isteyen gönüllüler arasında ihale ve ilzam edilmesi gerektiği

belirtilmiştir (BOA. İ.DH. 398/26375). Yine 1864 tarihinde Maliye Nezaret Celilesinden Meclis-i Valaya

gönderilen yazıdan anlaşıldığı üzere 1864 yılı Bozok sancağı hububat aşarı için yapılan müzayede sonucunda 2.220.000 kuruş bedel ile Simonoki’ye kalmıştır. Aynı senenin duhan öşrü ise 1.800 kuruş bedel ile

Tunuszade Süleyman Efendi’de kalmıştır. Ancak bu meblağlardan Simonoki 308.529 kuruşu ve Tunuszade

Süleyman Efendi 4.525 kuruşu, o sene hububatın iyi bir fiyat etmemesinden ve çiftçilerin bu ürünleri yetiştirmemesinden dolayı ödeyememiştir. Bu nedenle söz konusu yıla ilişkin oluşan bu açığın alacağa sayılmasının

uygun görülmesi istenmiştir (BOA. MVL. 689/5). Söz konusu yıllarda vergi toplama ihalelerine kimsenin

katılmamasından dolayı vergilerin devlet eliyle toplanması da arşiv belgelerine yansımıştır. Yörede toplanacak vergilerin ihalesi hakkında 1861 yılı ağnam ve keçi rüsumunun eski bedeliyle olmasına karşın ihaleye

kimse katılmamış olması ve bu masrafların artması nedeniyle bu resmin toplanması-tahsil edilmesi haziney-i

515

celileye terk edilmiştir (BOA. İ.DH. 471/31600). Toplanan bu vergilerin genel olarak merkeze gönderildiği

bilinse de toplanan vergilerden etkin bir şekilde faydalanmak ve kamu mali yönetiminde etkinliği artırmak

adına 1862 yılında Maliye Nezaretine yazılan yazıda, Bozok yöresinden toplanan ağnam rüsumu bedelinin

gönderilmesinin hem zor olacağı hem de çok masraflı olacağı belirtilmiştir. Bu nedenle toplanan bedelin

yörenin ihtiyaçlarında kullanılması tavsiye edilmiştir. (BOA. MKT.MHM. 230/25).

Yine vergilerin toplanmasıyla ilişkili olarak söz konusu dönemin mültezimlerin takınmış oldukları

tavırlar da arşiv belgelerine yansımıştır. Bozok sancağında 1840 ve 1841 yılları için kabul edilen vergi affı

kararı olmasına rağmen, dönemin mal müdürü Abdullah Necip Efendi tarafından Akdağ kazasından 12.731,5

kuruş ile Kızılkoca sakinlerinden 12.812 kuruşluk toplam 25.543,5 kuruş vergi toplanmıştır. Söz konusu

bu vergilerinin geri verilmesi için meclise gelerek talepte bulunan yöre halkına Mal Müdürü’nce bunları

hazineye teslim edeceğim denmiştir. Ancak bu açıklamasına rağmen hazineye herhangi bir resmi kâğıt iletilmemesinden dolayı yöre halkı Meclis-i İmareye başvurarak ödemiş oldukları bu vergilerin iade edilmesini

talep etmişlerdir (BOA. MKT. 33/54). Mültezimlere yönelik olarak arşiv belgelerine yansıyan ve günümüz

dünyasında da kamu mali yönetimi açısından büyük bir sorun olarak kabul edilen rüşvet ve hırsızlık olaylarına da rastlanılmıştır. 1861 yılında Bozok Meclisi azalarından Zincir Ayan oğlu Osman Ağa ile Dişli Oğlu

Hasan Ağaların saymış oldukları ağnam rüsumundan zimmetlerine yüklü miktarda geçirmiş olduklarından

dolayı Meclis-i Vala kararı üzerine Receb-i Şerif’in 18. günü talepte bulunulmuş olmasına rağmen tahsil

edilememiştir. Bu nedenle bu defa Meclis-i Valadan daha kararlı bir şekilde yazı yazılması talebinde bulunulmuştur (BOA. MVL. 369/2).

Bozok sancağında toplanan vergiler ile yörenin coğrafi konumu arasında derin bir ilişkinin bulunduğu

gerçeğini arşiv belgelerinde takip etmek mümkün olmuştur. Örneğin, Maliye nazırı tarafından Ankara vilayetine gönderilen yazıdan anlaşıldığı üzere, Bozok sancağı çevresinde iskele olmadığından dolayı bölgeye zahire

tüccarı gelmemesi nedeniyle bölgede ellerinde zahire bulunduranlar, meclisten 1840 ve 1841 yıllarına ilişkin

bakâyâ kalan vergileri ile 1842 yılına ait mal vergilerinin eldeki bu zahireler ile ödenmesini talep etmişlerdir.

Ayrıca bunun içen ödenmesi gereken harcırahın da nakden verilmesini istemişlerdir. Meclis tarafından uygun

görülen bu talep neticesinde Emlak kazası hanedanlarından Emin Ağa harcırah için 6.000 kuruş borçlanmak

suretiyle borcu tüm zahire tüccarı adına kabul etmiştir. Ancak geçen süre içerisinde borcun ödenmemesi

nedeniyle meclis tarafından bu borcun ya hazinece mahsubu ya da kazada yaşayan herkesin 1849 yılı mal

vergisine ilave edilmesi talep edilmiştir. Fakat söz konusu bu uygulamanın uygun olmamasından dolayı

harcırah borcunun muhatabı olan zahire sahiplerinden tahsil olunması uygun görülmüştür (BOA, MKT.

MHM. 754/2). Yine bölgenin coğrafi konumundan dolayı yaylak kültürünün yaygın olması nedeniyle; 1851

yılında Bozok sancağında aşiretlerin çoğunun Akdağ yaylağına çıkmasından dolayı mültezim tarafından

vergilerin tam olarak toplanamadığından bahisle Maliye Nezaret-i Celilesi komisyon raporu düzenlenmiştir.

Bu rapor çerçevesinde toplanamayan vergiler bölgenin mültezimi Sarraf Pekmezoğlu’nun varidatından alınmasına karar verilmiştir (BOA. İ.MVL. 212/6951). Son olarak bölge de yapılan maden faaliyetleri neticesinde toplanan vergilerin çeşitliliğinde de artış yaşanmıştır. 1865 tarihinde Bozok meclisinden Maliye nezaretine gönderilen yazıda Akdağ Madeni’nde madencilik yoluyla gelir elde eden Müslüman ve gayrimüslüman

500 hanenin elde etmiş oldukları bu gelirlerden adaletli bir şekilde vergi alınabilmesi için hesap defterlerinin

gönderilmesi talebinde bulunulmuştur (BOA. MVL. 716/32).

Bölgenin coğrafi koşullarından ötürü ortaya çıkan bir diğer durum ise bölgeden göç hareketlerinin yaşanmış olduğu gerçeğidir. 1862 tarihinde Bozok sancağına tabi Rişvan aşiretinden olan Bereketli cemaatinden 38 hanenin Bozok’tan firar edip Kilis’e yerleşmeleri hasebiyle 1861 yılına ait vergilerini ödememişlerdir.

Bu bahisle Ankara eyaleti mutasarrıfı Paşa hazretleri tarafından Halep Valisi Osman Paşa’ya gönderilen

yazıda bahsi geçen cemaatin yapmış olduğu bu fiiliyatın hem güvenlik açısından sorun oluşturduğu hem de

516

ödememiş oldukları vergi borcu nedeniyle adaletten ve hakkaniyetten uzak bir tavır sergilemelerinden dolayı

bu cemaatin iadesi istenmiştir. Ayrıca bundan sonra bu şekilde yer değiştirenlerin tespit edilmesi durumunda

hemen haber verilmesi gerektiği belirtilmiştir (BOA. MKT.MHM. 235/22). Yaşanan bu göçler doğal olarak

vergilerin ödenmemesi ya da ödenen vergilerin zimmete geçirilmesi sorununu ortaya çıkarmıştır. Bozok sancağından başka yerlere göç edenler sebebiyle eski müdürlerin zimmet defterlerinde 401.626 kuruş 35 pare

açık olduğu ve bu açığın her sene hazine-yi celileye takdim olunan zimmet defterlerinde görüldüğü belirtilmiştir. Bu durumun hazine acısından kabul edilebilir bir hal olamayacağından dolayı söz konusu meblağların

mükellefi olan kişilerce Bozok mal sandığına ödenmesi istenmiştir (BOA. MVL. 290/39).

Bozok sancağı bölgesinde yaşanan sosyolojik olayların da vergi uygulamalarını etkilediğini arşiv

belgelerinde gözlemlemek mümkün olmuştur. Bozok Mutasarrıfı Hilmi Paşa tarafından Meclis-i Valaya

gönderilen tahriratta, bölgede baş gösteren eşkıya faaliyetleri sonucunda olayların yatıştırılmasında görev

alan eski mutasarrıf Celal Paşa tarafından istihdam edilen başıbozuk askerler için ödenen maaşlar haricinde

erzak için halktan 32.000 kuruş vergi toplanmıştır. Toplanan bu verginin iadesi talebinde bulunan Hilmi

Paşa, Celal Paşa’nın bu miktarı ödeyecek güçte olamadığını ifade etmiştir. Ancak Celal Paşa’nın istihdam

etmiş olduğu askerlerin başıbozuk askerlerden oluşmasından dolayı söz konusu bu borç için af veya güç

durumunda olunmasında dolayı ödemede bir erteleme yapılamayacağı ifade edilmiştir. Her ne kadar yukarıda

belirtilen durumların bir iltimasa yol açacağı belirtilse de gerek Paşa’nın bu miktarı def’aten ödeyemeyeceği

gerekse yöre halkının bu parayı şimdiye kadar istememesinden ötürü Paşa’nın ekonomik durumunun iyi bir

hale gelmesi neticesinde borcun talep edileceği ifade edilmiştir (BOA. MVL. 15/39).

Tüm bu vergi olaylarına ek olarak incelenen arşiv belgeleri arasında kamu maliyesi özelliklede kamu

geliri olan vergiler açısından dikkate şayan olan durum; Bozok sancağında 1864 yılında 162.500 kuruşluk

vergiye karşılık olarak alınan istikrazın bölgede yaşayan insanlar tarafından mali gücün artırılması ya da

güçlü bir konumda tutulması için bir kamu hizmeti olarak kabul edilerek hazine-yi celileye bırakılmış olması

olayıdır. Bu durumun milletinin, yurdunun şerefini koruma gayreti, millî şeref ve haysiyet kaynağı ve sadakat

göstergesi olmasından dolayı Takvim-i Vekayı vesaire havadisnamelerde ilan edilmesi buyrulmuştur (BOA.

İ.DH. 529/36606).

5. Sonuç ve Değerlendirme

Yapılan bu incelemeler çerçevesinde bir yörenin, bölgenin tarihinin incelenmesinde, çıkarımlar yapılmasında ve ayrıca iktisadi, mali ve sosyal hayata dair tecrübelerin günümüze aktarılmasında arşiv belgeleri

önemli bir güce sahip olmuştur. Söz konusu belgeler kapsamında Osmanlı İmparatorluğu tarihinde sosyal

olaylar açısından önemli bir konuma sahip olan Bozok sancağında yaşanan mali olayların özellikle vergisel

olayların değerlendirilmesinde bu arşiv kaynaklarının önemi ortaya çıkmıştır. Bu arşiv kaynaklara yansıyan

vergi uygulamaları dikkate alındığında vergi adaletine ilişkin olayların yaşanmış olması kuşkusuz şaşırtıcı

değildir. Verginin toplandığı hemen hemen tüm toplumlarda, yöneten ile yönetilen arasında adalete ilişkin

bir sorunun ortaya çıkmasında bu kavram önemli bir rol oynamıştır. Ayrıca vergilerin yüklenmiş oldukları bu

rol ve önem günümüzde de artarak devam etmektedir. Arşiv belgeleri vasıtasıyla incelenen konulardan vergi

adaletine ek olarak vergi toplama yöntemlerinin işleyişi, yörede yaşanan göç ve eşkıyalık faaliyetlerinin vergi

matrahlarına etkileri, Bozok sancağının jeopolitik konumu ve bu konumun vergi konularının belirlenmesine

etkileri incelenmiştir. Tüm bu vergi uygulamaları arasında maliye tarihi uygulamalarına örnek teşkil edecek

olay ise yöre halkının sonraki dönemlerde ödenecek olan vergilere mahsuben devlete borç olarak verdiği

vergilerin, vergi borcuna sayılmaması hususunda istekte bulunarak ve bu alacaklarını kabul etmeyerek söz

konusu alacaktan vazgeçmiş olmalarıdır. Bu karar ile birlikte devletin mali gücünün artırılmasına katkı sağlamak ve bunun bir milli şeref, haysiyet ve sadakat kaynağı olarak benimsenmesi neticesinde söz konusu

alacak hazine-yi celileye terk edilmiştir.

517

6. Kaynakça

6.1. Arşiv Kaynakları

Başbakanlık Osmanlı Arşivi (BOA.)

BOA. AMD. 15/80 (H. 05.M.1266/M. 21 Kasım 1849)

BOA. İ.DH. 398/26375 (H 10.B.1274/M. 24 Şubat 1858)

BOA. İ.DH. 471/31600 (H. 27.L.1277/M. 8 Mayıs 1861)

BOA. İ.DH. 529/36606 (H. 29.R.1281/M. 1 Ekim 1864)

BOA. İ.MVL. 212/6951 (H. 08.Ş.1267/M. 8 Haziran 1851)

BOA. İ.MVL. 222/7478 (H. 16.Z.1267/M. 12 Ekim 1851)

BOA. MKT. 33/54 (H. 09.M.1262/M. 29 Aralık 1845)

BOA. MKT. 8/98 (H. 22.M.1260/M. 12 Şubat 1844)

BOA. MKT. 90/3 (H. 02.Ş.1263/M. 13 Eylül 1847)

BOA. MKT. MHM. 230/25 (H. 01.S.1278/M. 9 Ağustos 1861)

BOA. MKT. MHM. 235/22 (H. 10.R.1278/M. 15 Eylül 1861)

BOA. MKT. MHM. 300/30 (H. 06.Z.1280/M. 13 Mayıs 1864)

BOA. MKT. MHM. 754/2 (H. 22.S.1266/M. 7 Ocak 1850)

BOA. MVL. 119/6 (H. 25.L.1268/M. 12 Ağustos 1852)

BOA. MVL. 15/39 (H. 10.L.1263/M. 23 Eylül 1847)

BOA. MVL. 290/39 (H. 04.Za.1271/M. 19 Temmuz 1855)

BOA. MVL. 369/2 (H. 15.Za.1277/M. 25 Mayıs 1861)

BOA. MVL. 479/105 (H. 08.R.1282/M. 25 Ağustos 1865)

BOA. MVL. 689/5 (H. 22.Ca.1281/M. 23 Ekim 1864)

BOA. MVL. 716/32 (H. 30.B.1282/M. 19 Aralık 1865)

6.2. Diğer Kaynaklar

Acun, Hakkı (1981); “Yozgat ve Yöresi Türk Devri Yapıları”, Vakıflar Dergisi, Sayı 13, ss 635-715

Arslan, Lütfi (2005); H. 963/M. 1556 Tarihli Mufassal Tahrir Defterine Göre Bozok Sancağı’nın Ekonomik ve Demografik Yapısı, Ankara Üniversitesi Sosyal Bilimler Enstitüsü Yayınlanmamış Yüksek Lisans Tezi, Ankara

Bilgi, Nejdet (2008); “Çapanoğlu Hadisesi ve Abdülkadir Bey’in Hatıraları, Yozgat Üniversitesi Vakfı, Ankara 2008, 2. Baskı, (Yayına Hazırlayan Ali Şakir Ergin)”, Tarih İncelemeleri Dergisi, Cilt XXIII, Sayı 2, ss. 279-282

Demirtaş, Faruk (1949); “Bozulus Hakkında”, , Ankara Üniversitesi Dil ve Tarih Coğrafya Fakültesi Dergisi, Cilt 7, Sayı 1, ss. 29-46

Gülten, Sadullah (2012); “Bozok Sancağı’nda Köylerin Teşekkülüne Dair Bir Örnek: Çokradan Köyü”, History Studies International Journal of History, 4(4), p. 161-169

Koç, Yunus (1989); XVI. Yüzyılda Bir Osmanlı Sancağının İskan ve Nüfus Yapısı, Kültür Bakanlığı

518

Yayınları, Ankara

Koç, Yunus (2008); “Dulkadirli’den Osmanlı’ya Bozok”, Maraş Tarihi’nden Bir Kesit Dulkadir Beyliği Araştırmaları II, (Editörler Yaşar Alpaslan vd.), UKDE, Kahramanmaraş

Mert, Özcan (1993); “Çapanoğulları”, Türkiye Diyanet Vakfı İslam Ansiklopedisi, Cilt 8, ss. 221-224

Metin, Rafet (2013); “XVI. Yüzyılın İkinci Yarısında Bozok Sancağında Kullanılan Erkek Şahıs İsimleri”, Kastamonu Eğitim Dergisi, Cilt 21, No 2, ss. 543-560

Ocak, Ahmet Yaşar (1992); “Bozok”, Türkiye Diyanet Vakfı İslam Ansiklopedisi, Cilt 6, İstanbul

Sakin, Orhan (2004) Bozok Sancağı ve Yozgat, Yozgat Belediyesi Yayınları, Ankara

Sümer, Faruk (1974); “Bozok Tarihine Dair Araştırmalar”, Cumhuriyetin 50. Yıldönümü Anma Kitabı, Dil Tarih Coğrafya Fakültesi Yayınları, ss. 313-319, Ankara

Uzunçarşılı, İsmail Hakkı (1974); “Çapan Oğulları”, Belleten,Cilt XXXVIII, Sayı 150, 215-261

Yüzgeçer, Hatice (2005); 2 Numaralı Yozgat Şer’iyye Sicili’nin Transkripsiyonu ve Değerlendirilmesi (H. 1299-1304/M. 1882-1887), Erciyes Üniversitesi Sosyal Bilimler Enstitüsü Yayınlanmamış Yüksek Lisans Tezi, Kayseri

6.2. Ekler

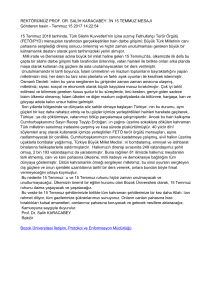

Belge 1: BOA. MKT. 90/3 (H. 02.Ş.1263/M. 13 Eylül 1847)

Boğazlıyan kasabası sakinlerinden Mustafa’nın valide ve hemşiresinin temettü ve ahara ait listesi

olmadığı ve kendilerinden vergi alınmasına dair Bozok Müdürü Mehmed Hilmi ile Mal Müdürü Mehmed

Ali’nin Yazısı

519

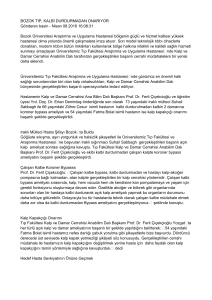

Belge 2: BOA. MKT. MHM. 235/22 (H. 10.R.1278/M. 15 Eylül 1861)

Bozok’dan Kilis tarafına firar eden Bereketli Cemaati’nin yerlerine irca’ı ile vergilerinin tahsili

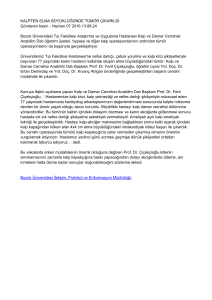

Belge 3: BOA. İ.DH. 529/36606 (H. 29.R.1281/M. 1 Ekim 1864)

İstikraz olunan nısıf vergiden dolayı Bozok ve mahall-i saire ahalisinin bağışladıkları meblağa dair

520

Belge 4: BOA. MVL. 15/39 (H. 10.L.1263/M. 23 Eylül 1847)

Bozok sancağına tabi Boğazlıyan kazasında zuhur eden eşkıyanın enfaı zimmetinde istihdam olunan

başı bozuk askerinin tayinat bahalarından dolayı kaza-ı mezkur ahalisinin vergilerine mahsub olunmak üzere

irad ve masrafı icra kılınarak zimmet pusulası ita kılınmış olduğundan meblağın mutasarrıf-ı esbak Celal

Paşa’dan tahsili

521