Odak Noktası

4. Çeyrek 2016 GSYİH

Rakamları

1712

31.03.2017

Özel Tüketim Sahneye Erken Çıktı

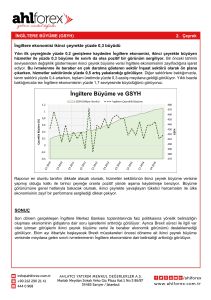

Türkiye ekonomisi 2016’nın son çeyreğinde yıllık bazda %3,5 büyüyerek %2,3’lük piyasa

tahmini ve öngörümüzün üzerinde bir performans sergiledi. Ayrıca ikinci ve üçüncü çeyrek

büyümeleri sırasıyla %4,5 ve %-1,8’den %5,3 ve %-1,3’e güncellenmiş. Böylece 2016

toplam büyümesi yıllık %2,9 oldu (piyasa medyan: %2,2).

Harcama Bileşenlerine Göre Büyüme (yıllık, %)

Özel Tüketim

Kam u Tüketim i

Yatırım

İhracat

İthalat

GSYİH Büyüm esi

Kaynak: TÜİK

2008

0.3

3.5

-2.7

3.8

-2.8

0.8

2009 2010 2011 2012 2013

-3.7 10.8 12.3 3.2

7.9

8.1

1.7

1.1

6.8

8.0

-20.5 22.5 23.8 2.7

13.8

-3.7

4.4 16.3 17.6

3.7

-14.3 22.2 17.7 2.7

10.2

-4.7

8.5 11.1 4.8

8.5

2014

3.0

3.1

5.1

10.8

1.7

5.2

2015 Q1

5.5

0.9

4.1 10.5

9.2

6.6

4.2

1.4

1.7

2.7

6.1

4.5

2016

Q2

Q3

4.1 -1.7

14.4 5.6

3.8 0.5

-1.9 -9.3

7.2 2.1

5.3 -1.3

Q4

5.7

0.8

2.0

2.3

3.3

3.5

2016

2.3

7.3

3.0

-2.0

3.9

2.9

Son çeyrek büyümesine en büyük katkı 3,4puan ile özel tüketimden geldi (yıllık %5,7

büyüme). Tüketimin tüm alt gruplarına yansıyan bir toparlanma söz konusu. En dikkat

çeken ise %12,9’luk büyüme ile dayanıklı mallar grubunda (önceki çeyrek: %-9,4). ÖTV

artışı beklentisi ile otomotiv alımlarının öne çekilmesi ve kampanyalarla tetiklenen konut

alımı burada etkili olabilir. Öte yandan yatırım cephesinde zayıf görünüm devam ediyor.

Yıllık bazda %2 büyüyen yatırımlar (kamu-özel toplamı) büyümeyi 0,6 puan yukarı taşıdı.

Benzer şekilde net ihracatın katkısı önceki çeyreğe göre daha sınırlı olsa da halen

büyümeyi aşağı çekiyor.

2016’nın toplamına bakıldığında üçüncü çeyrekteki daralma nedeniyle tüketim katkısının

1,4 puanda olduğu (yine de öngörümüzün üzerinde), kamu tüketiminin 1 puan ile önemli

bir rol oynadığı, net ihracatın büyümeden 1,3 puan çaldığı ve yatırımların (kamunun da

desteği ile) 0,9puan destek verdiği görülüyor. Yani geçen yılın büyümesinde kamu desteği

ve tüketim öne çıkıyor.

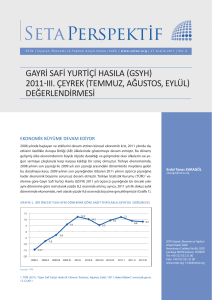

Büyümeye Katkı (2016)

Özel Tüketim

Kam u Tüketim i

Yatırım

Net İhracat

İhracat

İthalat

Stok Değişim i*

GSYİH Büyüm esi

Ç1

0.6%

1.3%

1.9%

-0.4%

0.3%

0.7%

1.0%

4.5%

Ç2

2.5%

1.9%

1.2%

-2.2%

-0.4%

1.8%

1.9%

5.3%

Ç3

-1.0%

0.7%

0.1%

-2.5%

-2.1%

0.5%

1.5%

-1.3%

Ç4

3.4%

0.1%

0.6%

-0.2%

0.5%

0.7%

-0.4%

3.5%

2016

1.4%

1.0%

0.9%

-1.3%

-0.5%

0.9%

1.0%

2.9%

Kaynak: TÜİK *Stok değişimi artık değer olarak hesaplanmıştır

Üretim tarafında (katkılar ikinci sayfadaki tabloda) imalat sanayinin katkısı 0,7 puan ile

önceki aya kıyasla toparlanıyor. Önceki çeyrekte büyümeden 0,9 puan çalan tarım ise 0,1

puanlık sınırlı katkı veriyor. Ek olarak İnşaat sektörünün katkısı 0,3 puanda seyrederken

finans ve sigorta faaliyetlerinde canlanma var (0,3 puan).

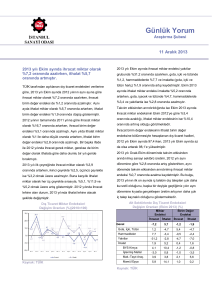

Beklentilerin üzerindeki büyüme ile Türkiye geçen yılın son çeyreğinde Gelişmekte Olan

Ülkeler liginde Hindistan, Çin ve Endonezya’dan sonra en iyi performansı gösterdi. Ancak

üçüncü çeyrekteki daralma yıl toplamında Türkiye’nin ortalarda kalmasına neden oldu.

Özetle, Türkiye 15 Temmuz’daki başarısız darbe girişimi, artan terör olayları ve turizm

sektöründeki daralmanın üçüncü çeyrekte iktisadi faaliyet üzerinde yarattığı olumsuz

etkilerden iç tüketimden gelen güçlü destek sayesinde beklenenden daha hızlı kurtuldu.

Canlanmanın beklenenden önce başlaması iyi haber.

Muammer Kömürcüoğlu

+90 212 350 25 14

[email protected]

Merak edilen soru ise 2017 yılında büyümenin nasıl bir performans göstereceği. Bu yıla

ait ilk öncü göstergeler sektör geneline yansıyan büyümeye henüz işaret etmiyor. Ancak

bugünkü veride de görüldüğü gibi son milli gelir revizyonu sonrasında öncü göstergeler

(sanayi üretimi dahil) ile büyüme arasındaki ilişki zayıfladı. Dolayısıyla, atılan teşvik

paketlerinin de etkisi ile ilk çeyrekte büyümede olumlu bir sürpriz görebiliriz. Bu durum

%2,6 olan yıllık büyüme tahminimiz üzerinde yukarı yönlü risk yaratıyor.

1

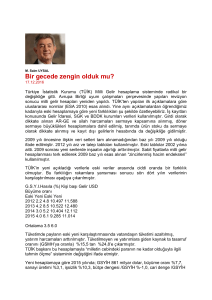

Üretim Yöntemiyle Büyümeye Katkılar (2016)

Ç1

-0.1%

1.6%

1.3%

0.4%

0.5%

0.1%

0.4%

0.4%

0.4%

0.5%

0.1%

4.1%

0.3%

4.5%

Tarım

Sanayi

İm alat sanayi

İnşaat

Hizm etler

Bilgi ve iletişim

Finans ve sigorta faaliyetleri

Gayrim enkul faaliyetleri

Mesleki, idari ve destek hizm et faaliyetleri

Kam u yönetim i, eğitim , insan sağlığı ve sosyal hiz.

Diğer hizm et faaliyetleri

Sektörler toplam ı

Vergi-sübvansiyon

Gayrisafi yurtiçi hasıla (alıcı fiyatlarıyla)

Ç2

-0.2%

1.2%

1.1%

1.2%

0.1%

0.2%

0.6%

0.4%

0.7%

0.5%

0.0%

4.7%

0.6%

5.3%

Ç3

-0.9%

-0.1%

-0.4%

0.3%

-1.6%

0.1%

-0.1%

0.2%

0.1%

0.5%

0.0%

-1.4%

0.1%

-1.3%

Ç4

0.1%

1.0%

0.7%

0.3%

0.4%

0.3%

0.3%

0.2%

0.1%

0.3%

0.1%

2.9%

0.6%

3.5%

2016

-0.3%

0.9%

0.6%

0.5%

-0.2%

0.2%

0.3%

0.3%

0.3%

0.4%

0.0%

2.5%

0.4%

2.9%

Kaynak: TÜİK

Büyüme Kıyaslaması (yıllık, %)

8.0 7.0

6.0

6.7

2016-4.Ç

5.0

4.0

2.0

3.5

3.0

2.9

2.7

2.4

2016-3.Ç

2016-2.Ç

2.4

0.7

0.0

-2.0

-4.0

-0.4

-2.5

Kaynak: Bloomberg, TÜİK

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi,

yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy

yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi

çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin

değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan

alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu

değildir.

2