SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 01

MALİ TABLOLAR ve ÖZELLİKLERİ

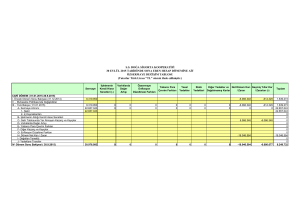

1. Bilanço

işletmenin belli bir tarihteki varlıkları ve kaynaklarını (mali durumunu) gösteren mali

tablodur. Varlık ve kaynakların eşitliği esasına dayanır. Varlık ve kaynaklarda ortaya

çıkan değişimleri izleyen çizelgeye hesap adı verilir.

ZTE İŞLETMESİ

PASİF

31.12.2015 tarihli BİLANÇO

1. DÖNEN VARLIK

3. KISA VD. YB. KAYNAK

AKTİF

2. DURAN VARLIK

AKTİF TOPLAMI

4. UZUN VD. YB. KAYNAK

5. ÖZ KAYNAK

PASİF TOPLAMI

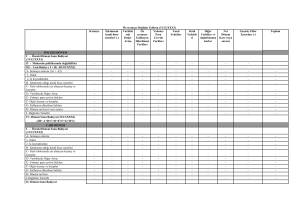

Aktif Hesaplar

Pasif Düzenleyici

Artış

Azalış

(+)

(-)

Borç

Kalanı

Pasif Hesaplar

Aktif Düzenleyici

Azalış

Artış

(-)

(+)

Alacak

Kalanı

500. Sermaye Hesabı

Azalış

Artış

(-)

(+)

Zarar Hs.

Artış

(+)

Kar Hs.

Artış

(+)

Gider Hs.

Artış

(+)

Gelir Hs.

Artış

(+)

AKTİF DÜZENLEYİCİ

(Pasif Karakterli)

PASİF DÜZENLEYİCİ

(Aktif Karakterli)

302.Ertelenmiş Fin. Kiralama Borçlanma Maliyeti (-)

308.Menkul Kıymetler İhraç Farkları (-)

322.Borç Senetleri Reeskontu (-)

337.Diğ. Borç Senetleri Reeskontu (-)

371.Dönem Karı Peşin Ödenen Vergi ve Diğ Yük. (-)

402.Ertelenmiş Fin. Kiralama Borçlanma Maliyeti (-)

408.Menkul Kıymetler İhraç Farkı (-)

422.Borç Senetleri Reeskontu (-)

437.Diğ. Borçlar Senetleri Reeskontu. (-)

501.Ödenmemiş Sermaye (-)

503.Sermaye Düzeltmesi Olumsuz Farkları (-)

580.Geçmiş Yıllar Zararları (-)

591.Dönem Net Zararı (-)

103.Verilen Çek. ve Öde. Emirleri (-)

119.Menkul Kıymetler Değer Düşüklüğü Karş. (-)

122.Alacak Senetleri Reeskontu (-)

124.Kazanılmamış Finansal Kiralama Faiz Gelirleri(-)

129.Şüpheli Ticari Alacaklar Karş. (-)

137.Diğ. Alacak Senetleri Reeskontu (-)

139.Şüpheli Diğ. Alacaklar Karş. (-)

158.Stok Değer Düşüklüğü Karşı (-)

199.Diğ. Dönen Varlık. Karş. (-)

222.Alacak Senetleri Reeskontu (-)

224.Kazanılmamış Finansal Kiralama Faiz Gelirleri(-)

229.Şüpheli Alacaklar Karş. (-)

237.Diğ. Alacak Senet. Reeskontu (-)

239.Şüpheli Diğ. Alacaklar Karş. (-)

241.Bağlı Menkul Kıy. Değer Düşüklüğü Karş. (-)

243.İştiraklere Sermaye Taahhütleri (-)

244.İştirakler Sermaye Payları Değer Düş. Karş. (-)

246.Bağlı Ortaklıklara Sermaye Taahhütleri (-)

247.Bağlı Ort. Sermaye Payları Değer Düş. Karş (-)

249.Diğ. Mali Duran Varlıklar Karş. (-)

257.Birikmiş Amortismanlar (-)

268.Birikmiş Amortismanlar (-)

278.Birikmiş Tükenme Payları (-)

298.Stok Değer Düşüklüğü Karşı. (-)

299.Birikmiş Amortismanlar (-)

Ortak Kavramlar

Karşılıklar

Kıdem Tazminatı Karşılığı

Maliyet Gider Karşılığı

Dön. Karı Ver. Ve Diğ Yas Yük Karş.

Bu hesaplar hariç diğerleri düzenleyicidir.

Amortismanlar

Reeskontlar

Taahhütler

Zararlar

Farklar

Ertelenmiş

1

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 01

2. Gelir Tablosu

İşletmenin belirli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı

bütün maliyet ve giderleri ve bunların sonucunda işletmenin elde ettiği dönem net

karını veya zararım gösteren dinamik bir finansal tablodur.

Gelir tablosu aşağıda belirtilen beş ana bölümden oluşur.

640 İştirak. Temettü Geliri

641 B. Ort. Temettü Geliri

642 Faiz Geliri

643 Komisyon Geliri

644 Konusu Kalmayan Karş.

645 Menk. Kıy. Satış Karı

646 Kambiyo Karı

647 Rees. Faiz Geliri

649 D. Olağan Gelir Kar

60. Brüt Satışlar

61. Satış İndirimleri (-)

NET SATIŞLAR

62. Satışların Maliyeti (-)

BRÜT SATIŞ KARI veya ZARARI

63. Faaliyet Giderleri (-)

FAALİYET KARI veya ZARARI

64. Diğer Olağan Gelir ve Karlar

65. Diğer Faal. Olağan Gider ve Zararlar (-)

66. Finansman Giderleri (-)

OLAĞAN KAR veya ZARAR

67. Diğer Faal. Olağandışı Gelir ve Karlar

68. Diğer Faal. Olağandışı Gider ve Zararlar (-)

DÖNEM KARI veya ZARARI

69. Vergi ve Diğer Yasal Yükümlülük Karşılıkları (-)

DÖNEM NET KARI veya ZARARI

Gider Hs.

Artış

(+)

Gelir Hs.

Artış

(+)

………………………………

………………………………

………………………………

653 Komisyon Gideri

654 Karşılık Gideri

655 Menk. Kıy. Satış Zararı

656 Kambiyo Zararı

657 Rees. Faiz Gideri

659 D. Olağan Gider Zarar

Önemli Detaylar:

Gelir Tablosunda 5 adet kar grubu vardır. Bu gruplar aşağıdaki gibi sıralanmıştır.

Brüt Satış Karı veya Zararı

Faaliyet Karı veya Zararı

Olağan Kar veya Zarar

Dönem Karı veya Zararı

Dönem Net Karı veya Zararı

Gelir tablosunda yer alan kar/zarar hesapları birlikte ele alınarak “karı veya zararı”

şeklinde ifade edilir. Bu hesaplar bilançoya aktarıldığında ise ayrıştırılır ve “Dönem

Net Karı” ve “Dönem Net Zararı” olarak ifade edilir.

(750-630-263) Araştırma Geliştirme Gideri

(691-370) Dön. Karı Vergi ve Diğ. Yasal Yük. Karşılığı hesapları her iki tabloda da

aynı isimde yer alan ortak hesaplardır.

Gelir tablosu hesaplarının tamamı dönem sonunda kapatılır. Asla izleyen döneme

geçemezler. Bu sebeple Kesin Mizanda kalan vermezler.

Gelir tablosu gelir ve giderleri sistematik olarak sıralayan bir tablodur. Ancak

zannedildiği gibi gelir ve giderlerin tamamı sadece gelir tablosunda yer almaz. Bazı

gelir ve gider hesapları dönemsellik kavramı gereği bilançoda yer almaktadır.

Bunlar;

Gelecek Ayl / Yıll. Ait Gelir ve Giderler (180-280-380-480)

Gider / Gelir Tahakkukları (181-281-381-481)

124 Kazanılmamış Finansal Kiralama Gelirleri

262 Kuruluş ve Örgütlenme Giderleri

263 Araştırma ve Geliştirme Gideri (263 nolu hesap)

271 Arama Giderleri

272 Hazırlık ve Geliştirme Giderleri

Bu hesaplar gelir tablosunda yer almadıkları için dönem sonunda kapanmazlar ve

kesin mizanda kalan verirler.

2

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 01

3. Yevmiye Maddesi Türleri

1. Basit Madde

Bir hesabın borçlu, bir hesabında alacaklı

olarak kaydedildiği yevmiye maddesidir.

________________ / _________________

…………Hesabı

XXX

…………….Hesabı

XXX

_______________fuathoca.net______________

2. Birleşik Madde

Bir hesabın borçlu, birden fazla hesabın

alacaklı olduğu yâda bir hesabın alacaklı,

birden fazla hesabın borçlu olduğu yevmiye

maddesidir.

________________ / _________________

…………Hesabı

XXX

…………….Hesabı

XXX

…………….Hesabı

XXX

_______________fuathoca.net______________

yada

________________ / _________________

…………Hesabı

XXX

…………Hesabı

XXX

…………….Hesabı

XXX

_______________fuathoca.net______________

3. Karma Madde

Hem borçlu hem de alacaklı tarafın birden fazla

hesapla işlem gördüğü yevmiye maddesidir.

________________ / _________________

…………Hesabı

XXX

…………Hesabı

XXX

…………….Hesabı

XXX

…………….Hesabı

XXX

_______________fuathoca.net______________

4. Tamamlayıcı Madde

Sadece bir tarafta hesabın var olduğu, diğer

tarafta hesap olmayan yevmiye maddesidir.

Hatalı yapılan bir işlemin düzeltilmesi amacıyla

kullanılır.

________________ / _________________

……………………………………………..

…………….Hesabı

XXX

_______________fuathoca.net______________

3

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 01

4. Muhasebe Süreci

İşletmenin sürekliliği kavramı gereği sonsuz bir ömre sahip

olduğu varsayılsa da ömrünün belli dönemlere ayrılarak

faaliyet sonuçlarının ortaya konulması gerekir. Bu yüzden

muhasebe

süreci

işletmenin

bir

dönem

boyunca

gerçekleştirdiği faaliyetleri ve bunların sonuçlarını açıklayan

bir süreçtir. İşletmenin ömrü 01 Ocak tarihinde başlayıp 31

Aralık tarihinde sona eren, birbirini takip eden kesintisiz

dönemlerden oluşur.

(a) Açılış Bilançosu

(b) Açılış Kaydı

(a)

(b)

(c)

(d)

Dönem Sonu Envanter

DB

Dönem İçi

Muhasebe Süreci

1

2

Günlük işlemlerin belgelendirilmesi

Yevmiye Defteri

Büyük Defter

Aylık Mizanlar

(a) Genel Geçici Mizan

(b) Envanter İşlemleri

Muhasebe Dışı Envanter

(Envanter Çıkarmak)

Sayım

Değerleme

Muhasebe İçi Envanter

(Envanter İşlemleri)

Düzeltme Kayıtları

(c) Kesin Mizan

(d) Mali Tabloların Hazırlanması

Bilanço

Gelir Tablosu

(e) Hesapların Kapatılması

3

4

5

4

6

7

5 nolu

hesaplara

devredilir.

6 nolu

hesaplara

devredilir.

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 01

I. BÖLÜM SORULARI

1.

Aşağıdakilerden

hangisi,

Finansal

Tabloların

Sunuluşuna İlişkin Türkiye Muhasebe Standardında

(TMS 1) finansal tablolar arasında sayılmamıştır?

A) Bilanço

B) Fon akım tablosu

C) Özkaynaklar değişim tablosu

D) Nakit akış tablosu

E) Açıklayıcı dipnotlar

2.

Aşağıdakilerden

hangisi,

Türkiye

Muhasebe

Standartlarına (TMS) göre finansal tablolar tam seti

içinde yer almaz?

A) Bilanço

B) Nakit akış tablosu

C) Öz kaynak değişim tablosu

D) Dipnotlar ve açıklayıcı notlar

E) Kâr dağıtım tablosu

3.

4.

5.

6.

7.

Dönem içinde meydana gelen işlemler nedeniyle

bilanço kalemlerinde ortaya çıkan değişmeler

aşağıdakilerden hangisi aracılığıyla izlenir?

A) Genel geçici mizan

B) Yardımcı defter

C) Hesap

D) Kesin mizan

E) Fon akım tablosu

İşletmenin varlık ve kaynaklarında değişime neden

olmayan ancak gelecekte değişime neden olabilecek

işlemlerin

izlendiği

hesaplar

aşağıdakilerden

hangisidir?

A) Asli hesaplar

B) Yardımcı hesaplar

C) Düzenleyici hesaplar

D) Nazım hesaplar

E) Geçici hesaplar

Aşağıdaki finansal tablolardan

esasına göre düzenlenmez?

A) Gelir Tablosu

B) Bilanço

C) Nakit Akış Tablosu

D) Özkaynak Değişim Tablosu

E) Fon Akış Tablosu

hangisi

Artışların borç tarafına, azalışların alacak tarafına

kaydedildiği hesaplar aşağıdakilerden hangisidir?

A) Gelir hesapları

B) Borç hesapları

C) Öz kaynak hesapları

D) Pasifi düzenleyici hesaplar

E) Aktifi düzenleyici hesaplar

I. 110 Hisse Senetleri

II. 129 Şüpheli Ticari Alacaklar Karşılığı (-)

III. 322 Borç Senetleri Reeskontu (-)

IV. 770 Genel Yönetim Giderleri

V. 671 Önceki Dönem Gelir ve Kârları

Yukarıdaki hesaplardan hangilerindeki artışlar ilgili

hesabın borç tarafına kaydedilir?

A) II ve III

B) I, II ve V

C) I, III ve V

D) I, III ve IV

E) II, IV ve V

8.

Aşağıdaki hesaplardan hangisindeki artışlar, ilgili

hesabın alacak tarafına kaydedilir?

A) Binalar

B) Borç Senetleri Reeskontu

C) İndirilecek Katma Değer Vergisi

D) Menkul Kıymetler İhraç Farkı

E) Verilen Çekler ve Ödeme Emirleri

9.

Aşağıdaki işlemlerden hangisi bilanço toplamını

değiştirir?

A) Poliçe düzenlenmesi

B) Hisse senedinin, alış fiyatına satılması

C) Ticari malın, maliyetine satılması

D) Ticari malın, çek ciro edilerek alınması

E) Senetli alacağın, teminat için bankaya gönderilmesi

tahakkuk

10. Aşağıdaki işlemlerin hangisi bilanço toplamında

değişim meydana getirir?

A) Ticari malların maliyetine peşin satılması

B) Senetsiz borçların çek keşide edilerek ödenmesi

C) Portföydeki alacak senetlerinin bankaya teminata

verilmesi

D) Çek ciro edilerek demirbaş alınması

E) Vadesi gelen alacak senetlerinin peşin tahsili

5

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 01

15. Vergiye esas kâr, gelir tablosunda aşağıdakilerin

hangisinde verilen sıraya göre belirlenir?

A) Faaliyet Kârı – Brüt Satış Kârı – Olağan Kâr

B) Faaliyet Kârı – Olağan Kâr – Brüt Satış Kârı

C) Faaliyet Kârı – Olağan Kâr – Dönem Kârı

D) Olağan Kâr – Brüt Satış Kârı – Dönem Kârı

E) Brüt Satış Kârı – Dönem Net Kârı – Faaliyet Kârı

11. İşletme satın aldığı 50.000 TL tutarındaki mal karşılığında

20.000 TL’lik senet ciro etmiş, 15.000 TL’lik çek ve 10.000

TL’lik senet düzenlemiş, kalanı ise kredili bırakmıştır. Buna

göre, bu işlemler bilanço toplamını nasıl etkiler?

A) Aktif ve Pasif toplamları değişmez.

B) Aktif ve Pasif toplamları 35.000 TL artar.

C) Aktif ve Pasif toplamları 15.000 TL artar.

D) Aktif ve Pasif toplamları 30.000 TL artar.

E) Aktif toplamı 20.000 TL azalırken Pasif toplamı 30.000

TL artar.

12. Aşağıdaki

ticari

işlemlerden

hangisi,

toplamında (aktif-pasif) azalışa sebep olur?

A) Çek ciro edilerek mal alımı

B) Maliyetine (kârsız) peşin mal satışı

C) Peşin mal alımı

D) Banka kredisi borcunun ödenmesi

E) Senet verilerek mal alımı

16. Aşağıdakilerden hangisi gelir tablosu kalemi değildir?

A) Brüt Satış Kârı veya Zararı

B) Vergi Kârı veya Zararı

C) Faaliyet Kârı veya Zararı

D) Dönem Kârı veya Zararı

E) Olağan Kâr veya Zarar

bilanço

17. Aşağıdaki hesaplardan hangisi Özkaynaklar hesap

sınıfı içerisinde yer almaz?

A) Geçmiş Yıllar Zararları

B) Dönem Net Kârı veya Zararı

C) İştirakler Yeniden Değerleme Artışları

D) Hisse Senedi İhraç Primleri

E) Özel Fonlar

13. Dönen varlıklar ile ilgili aşağıdakilerden hangisi

yanlıştır?

A) Dönen varlıklar içerisindeki ilk madde ve malzeme,

yarı mamuller-üretim, mamuller ve ticari mallar

hesapları, maliyet ve gider hesapları ile karşılıklı

çalışmak zorundadır.

B) Dönen varlıklar içinde yer alan menkul kıymetler,

alacaklar, stoklar ve diğer dönen varlıklar içindeki

kalemler için yapılacak değerleme sonucunda gerekli

durumlarda uygun karşılıklar ayrılır.

C) İşletmenin bir yıl veya normal faaliyet dönemi içinde

paraya dönüşebilecek varlıkları, bilançoda dönen

varlıklar arasında gösterilir.

D) Bilanço tarihinde, duran varlıklarda yer alan

hesaplardan vadeleri bir yılın altında kalanlar, dönen

varlıklardaki ilgili hesaplara aktarılır.

E) Dönen varlık hesapları, duran varlık hesaplarına göre

daha hızlı nakde dönme yeteneğine sahiptir.

18. Aşağıdakilerden hangisi gelir tablosu hesaplarından

birisidir?

A) Gelecek Aylara Ait Gelirler

B) Hisse Senedi İptal Kârları

C) Konusu Kalmayan Karşılıklar

D) Arama Giderleri

E) Hazırlık ve Geliştirme Giderleri

19. Aşağıdakilerden hangisi gelir tablosunda yer alan

hesaplardan birisidir?

A) Finansman Giderleri

B) Borç ve Gider Karşılıkları

C) Arama Giderleri

D) Komisyon Gelirleri

E) Kazanılmamış Finansal Kiralama Gelirleri

14. Bir ticaret işletmesinin ana gelir sağlayıcı faaliyetinden

kaynaklanan

gelirler,

aşağıdaki

hesaplardan

hangisinde muhasebeleştirilir?

A) İştiraklerden Temettü Gelirleri

B) Faiz Gelirleri

C) Diğer Olağan Gelir ve Kârlar

D) Yurt İçi Satışlar

E) Diğer Olağan Dışı Gelir ve Kârlar

6

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 01

20. Aşağıdaki hesaplardan hangisi dönem başında yapılan

açılış kaydında borçlandırılabilir?

A) Karşılık Giderleri

B) Birikmiş Amortismanlar

C) Çıkarılmış Tahviller

D) Araştırma ve Geliştirme Giderleri

E) Verilen Çekler ve Ödeme Emirleri

26. Aşağıdakilerin hangisi pasifteki bir aslî hesabın gerçek

değeri ile bilançoda gösterilmesine imkân sağlayan

hesaplardan birisidir?

A) Birikmiş Amortismanlar

B) Maliyet Giderleri Karşılığı

C) Alacak Senetleri Reeskontu

D) Menkul Kıymet İhraç Farkları

E) Hisse Senedi İhraç Primleri

21. Aşağıdaki hesaplardan hangisi işletmenin düzenlediği

dönem başı bilançosunda yer almaz?

A) Özel Maliyetler

B) Arama Giderleri

C) Araştırma ve Geliştirme Giderleri

D) Kısa Vadeli Borçlanma Giderleri

E) Verilen Sipariş Avansları

27. Aşağıdakilerden hangisi düzenleyici hesaplardan biri

değildir?

A) Şüpheli Ticari Alacaklar Karşılığı

B) Dönem Kârı Vergi ve Diğer Yasal Yükümlülük

Karşılıkları

C) Dönem Net Zararı

D) Birikmiş Amortismanlar

E) Borç Senetleri Reeskontu

22. Aşağıdaki hesaplardan hangisi işletmenin 01 Ocak

tarihinde

düzenlediği

dönem

başı

bilançosunda yer almaz?

A) Arama Giderleri

B) Kazanılmamış Finansal Kiralama Gelirleri

C) Konusu Kalmayan Karşılıklar

D) Hazırlık ve Geliştirme Giderleri

E) Gelecek Aylara Ait Gelirler

I. Kıdem Tazminatı Karşılığı

II. Dönem Karı Vergi ve Diğer Yasal Yükümlülük Karşılığı

III. Menkul Kıymet İhraç Farkı

IV. Ödenmemiş Sermaye

V. Menkul Kıymet Değer Düşüklüğü Karşılığı

28. Yukarıda

verilen

hesaplardan

hangileri

pasif

düzenleyici hesaplar arasında yer alır?

A) Yalnız I

B) III ve V

C) III ve IV

D) III, IV ve V

E) I, II ve III

23. Aşağıdaki hesaplardan hangisi işletmenin düzenlediği

açılış bilançosunda yer almaz?

A) Birikmiş Amortismanlar

B) Kısa Vadeli Borçlanma Giderleri

C) Tesise Katılma Payları

D) Menkul Kıymetler Değer Düşüklüğü Karşılığı

E) Menkul Kıymetler İhraç Farkı

24. Aşağıdaki hesaplardan hangisi bilançoda yer almaz?

A) Gelecek Aylara Ait Gelirler

B) Stok Değer Düşüklüğü Karşılığı

C) Gelir Tahakkukları

D) Sayım ve Tesellüm Noksanları

E) İştiraklerden Temettü Gelirleri

29. Aşağıdakilerden hangisi pasifi düzenleyici bir hesap

değildir?

A) Borç Senetleri Reeskontu

B) Menkul Kıymetler İhraç Farkı

C) Kıdem Tazminatı Karşılığı

D) Dönem Net Zararı

E) Ödenmemiş Sermaye

25. Aşağıdakilerden hangisi bir bilanço hesabıdır?

A) Konusu Kalmayan Karşılıklar

B) Faiz Gelirleri

C) Kazanılmamış Finansal Kiralama Faiz Gelirleri

D) Reeskont Faiz Gelirleri

E) Komisyon Gelirleri

30. Aşağıdakilerden hangisi pasifi düzenleyici hesaplardan

birisidir?

A) Stok Değer Düşüklüğü Karşılığı

B) Birikmiş Amortismanlar

C) Alacak Senetleri Reeskontu

D) Dönem Net Zararı

E) Menkul Kıymet Değer Düşüklüğü Karşılığı

7

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 01

31. Aşağıdaki hesaplardan

hangisi borç

vermez?

A) Devreden KDV

B) İş Avansları

C) Dönem Net Zararı

D) Alacak Senetleri Reeskontu

E) Verilen Depozito ve Teminatlar

kalanı

Katma değer vergisi de dâhil olmak üzere fatura

bedelinin tamamı için bir çek ciro edilerek demirbaş

alışı

II. Özel fonların 1/2'sinin birikmiş amortismanlar hesabına

aktarılması

III. Bir alacak senedinin bankaya ıskonto ettirilmesi

IV. Aralıklı envanter yönteminde ticari malda sayım

sonucunda bulunan farkın, ilgili hesaba aktarılması

36. Yukarıdaki finansal olaylardan hangilerinin muhasebe

kaydında bileşik madde kullanılır?

A) I ve II

B) I ve III

C) I ve IV

D) II ve III

E) II ve IV

I.

32. Gelecek dönemlerde yarar sağlamak üzere yapılan ve

gelir tablosu kapsamına girmeyen peşin ödenmiş

giderlere ne ad verilir?

A) Olağan giderler

B) Olağandışı giderler

C) Sermaye giderleri

D) Aktifleştirilmiş giderler

E) Hasılat giderleri

37. Aşağıdaki finansal olaylardan hangisinin kaydında

basit madde kullanılır?

A) Yarısı peşin, yarısı kredili olarak KDV dâhil 11.800

TL’ye mal satışı

B) Bankadaki mevduat hesabına vergi hariç 1.100 TL faiz

işlemesi

C) Önceki dönemde tamamına karşılık ayrılan 5.000 TL

tutarındaki şüpheli alacağın tahsil edilememesi

D) Kayıtlı bedeli 5.000 TL olan bir demirbaşın KDV dâhil

5.000 TL’ye satılması

E) KDV hariç tutarı 1.000 TL olan malın satın alınması

33. Aşağıdakilerden hangisi kesin mizanda kalan vermez?

A) Uzun vadeli yabancı kaynak hesapları

B) Gelir ve Gider hesapları

C) Duran varlık hesapları

D) Dönen varlık hesapları

E) Özkaynak hesapları

34. Aşağıdaki hesaplardan hangisi kesin mizanda kalan

veren hesaplardan biri değildir?

A) Kuruluş ve Örgütlenme Giderleri

B) Gelecek Aylara Ait Gelirler

C) Gider Tahakkukları

D) Dönem Net Kârı veya Zararı

E) Gelecek Yıllara Ait Giderler

38. Aşağıdaki

işlemlerden

hangisinin

muhasebeleştirilmesinde, basit madde kullanılması

yeterli değildir?

A) Satıcıların hesabına havale gönderilmesi

B) Kredili olarak yapılan satış sonrasında çek alınması

C) Özel maliyet harcaması yapılması

D) Tamamına karşılık ayrılmış olan alacağın tahsil

edilememesi

E) Mal alımı için nakit avans verilmesi

35. Aşağıdaki hesaplardan hangisi kesin mizanda borç

kalanı verebilir?

A) Genel Üretim Giderleri Yansıtma hesabı

B) Çeşitli Giderler hesabı

C) Menkul Kıymet Satış Kârları hesabı

D) Dönem Net Kârı hesabı

E) Ödenmemiş Sermaye hesabı

39. Muhasebe dışı envanterin tamamlanmasından sonra,

belirlenen durumlara göre muhasebe kayıtlarında

gerekli düzeltmelerin yapılması ve bu düzeltme

kayıtlarından sonra, gelir ve gider hesaplarının kar ve

zarar hesabı ile karşılaştırılarak ilgili doneme ilişkin

faaliyet sonucunun saptanması işlemine ne ad verilir?

A) Tasfiye envanteri işlemi

B) Muhasebe içi envanter

C) Mizan

D) Kesin mizan

E) Geçici mizan

8

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 01

40. İşletmenin varlıkları ve borçlarının fiziki sayımının

yapılarak muhasebe kayıtlarında yer alan ekonomik

değerler ile işletme kaynaklarının gerçek durumu

yansıtıp yansıtmadığına bakılması ve muhasebe

kayıtları ile gerçek durum arasındaki farkların ortaya

konmasına ne ad verilir?

A) Kesin mizan

B) Geçici mizan

C) Muhasebe dışı envanter işlemi

D) Birleşme işlemi

E) Tasfiye envanteri işlemi

41. İktisadi varlıkların büyük defter hesaplarında yer alan

değerleri dikkate alınmaksızın, bu varlık ve borçların

tek tek sayılması, kontrol edilmesi ve değerlemesi

işlemine ne ad verilir?

A) İç kontrol

B) Muhasebe dışı envanter

C) Iskonto

D) İştira

E) Muhasebe içi envanter

42. Aşağıdakilerden hangisi muhasebe dışı envanter

işlemleri arasında yer almaz?

A) Alacak ve borçlarla ilgili listelerin hazırlanması

B) Dönem sonucunu belirlemeye yönelik kayıtların

yapılması

C) Bankalardaki yabancı paraların değerlemesi

D) Reeskont hesaplarının yapılması

E) Kasa mevcudunun belirlenmesi

43. Ticaret işletmesinde aşağıdaki yevmiye

gösterimlerinden hangisi yanlıştır?

A) Varlık Hesabı borçlu, Varlık Hesabı alacaklı

B) Varlık Hesabı borçlu, Kaynak Hesabı alacaklı

C) Varlık Hesabı borçlu, Gelir Hesabı alacaklı

D) Nazım Hesap borçlu, Varlık Hesabı alacaklı

E) Nazım Hesap borçlu, Nazım Hesap alacaklı

kaydı

9

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 02

HAZIR DEĞERLER

A. 100 KASA HESABI

Artış

(+)

Azalış

(-)

Borç Kalanı

Nakit hareketleri için kullanılan bu hesaba ilişkin olarak yöneltilen soru formatları aşağıdaki

gibidir:

(a)

Yabancı paralı işlemlerin kaydedilmesi ve değerlemesi

(b)

Kasa mevcudu ile ilgili olarak yapılan sayım sonuçlarının muhasebeleştirilmesi

1. Yabancı Paralı İşlemler

ALIŞ

Döviz alış kaydı:

100 Kasa Hesabı

Döviz Kasası

100 Kasa Hesabı

TL Kasası

SATIŞ

DS DEĞERLEME

Kur artışından doğan satış karı:

100 Kasa Hesabı

XX

XX

DS kur artışlarının değerlendir.:

100 Kasa Hesabı

XX

TL Kasası

XX

Döviz Kasası

646 Kambiyo Karı Hs

100 Kasa Hesabı

XX

XX

Döviz Kasası

Kur azalışından doğan satış zararı:

100 Kasa Hesabı

XX

TL Kasası

656 Kambiyo Zararı Hs

100 Kasa Hesabı

Döviz Kasası

10

XX

646 Kambiyo Karı Hs

DS kur azalışlarının değerlendir.:

656 Kambiyo Zararı Hs

XX

100 Kasa Hesabı

XX

XX

Döviz Kasası

XX

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 02

2. Sayım İşlemleri

Sayım Noksanlığı

Eksik Tahsilat

Fazla Ödeme

Kişinin zimmetine para geçirmiş olması

Ödeme kaydının unutulması

Noksanlığın tespiti halinde

197 Sayım Tes. Noksanlığı

Fazlalığın tespiti halinde

100 Kasa Hs

XX

XX

100 Kasa Hs

397 Sayım Tes. Fazlalığı

XX

Noksanlığın nedeni bulunduğunda:

Nedeni ne ise yazılır

XX

197 Sayım Tes. Noksan.

XX

Fazlalığın nedeni bulunduğunda:

397 Sayım Tes. Fazlalığı

XX

Nedeni ne ise yazılır.

XX

Noksanlığın nedeni bulunamaz ise:

689 D. Olağandışı Gider Zarar

XX

197 Sayım Tes. Noksan.

Sayım Fazlalığı

Fazla Tahsilat

Eksik Ödeme

Ödeme kaydının fazla yazılması

Tahsilat kaydının unutulması

XX

Fazlalığın nedeni bulunamaz ise:

397 Sayım Tes. Fazlalığı

XX

679 D. Olağandışı Gelir

XX

XX

Noksanlık hesapları nedeni bulunsa da bulunmasa da

kapatılır.

Fazlalık hesapları nedeni bulunsa da bulunmasa da

kapatılır.

Son dönemlerde bu konu ile ilgili olarak kasa

farklarının araştırılmadan doğrudan kapatılması

ya da ilgili kişilerden tahsil edilmesi şeklinde

sorular gelmektedir. Eğer araştırma yapılmayacak ise

bu durumda geçici hesaplar olan sayım noksanlıkları ve

fazlalıklarına ihtiyaç olmayacaktır. Böyle bir durumda

ise noksanlığın tespit edilmesi halinde yapılması

gereken kayıt aşağıdaki gibi olacaktır.

Kasada

oluşan

fazlalığın

nedeni

araştırılmayacak ise bu durumda 397. Sayım

Tesellüm

Fazlalıkları

hesabı

kullanılmayacaktır. Bu durumda yapılması gereken

işlem kasadaki artışın doğrudan verilecek sebebiyle

kapatılmasıdır. Fazlalık tespit edildiği anda yapılacak

kayıt aşağıdaki gibi olacaktır:

Noksanlığa neden olan yada

sorumlu olan ilgili hs.

100 Kasa Hs

XX

100 Kasa Hs

Fazlalığa neden olan

durula ilgili kullanılacak hs

XX

11

XX

XX

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 02

2. BÖLÜM SORULARI

1.

2.

İşletme, 15.03.2016 tarihinde kasa sayımında 4.000 TL’lik

fark tespit etmiş ve ilgili hesaba almıştır. Söz konusu farkın,

dönem içinde peşin bedelle satın alınan posta pullarının

kaydının unutulmasından kaynaklandığı 17.03.2016

tarihinde tespit edilmiştir. Buna göre, 17.03.2016

tarihinde yapılacak kayıt aşağıdakilerden hangisidir?

A) Diğer Hazır Değerler hesabı borçlu, Sayım ve

Tesellüm Noksanları hesabı alacaklı

B) Diğer Hazır Değerler hesabı borçlu, Kasa hesabı

alacaklı

C) Sayım ve Tesellüm Noksanları hesabı borçlu, Diğer

Hazır Değerler hesabı alacaklı

D) Diğer Hazır Değerler hesabı borçlu, Sayım ve

Tesellüm Fazlaları hesabı alacaklı

E) Sayım ve Tesellüm Fazlaları hesabı borçlu, Diğer

Hazır Değerler hesabı alacaklı

İşletme, 01.12.2015 tarihinde alıcıdan 500.000 ABD Doları

($) tahsil etmiş, 1 $ = 2,90 TL’den kayda almış, 15.12.2015

tarihinde 400.000 $’ı 1 $ = 2,95 TL’den bozdurmuştur.

27.12.2015 tarihli kasa sayımında ise kasada 95.000 $

bulunduğu tespit edilmiştir. Farkın nedeni aynı gün tespit

edilememiş, araştırılmasına karar verilmiştir. 27.12.2015

tarihli kur 1 $ = 3,00 TL’dir. Buna göre, 27.12.2015

tarihinde yapılacak kayıtta aşağıdaki hesaplardan

hangisinin kullanımı doğrudur?

A) Sayım ve Tesellüm Fazlaları hesabı 14.500 TL

alacaklandırılır.

B) Sayım ve Tesellüm Noksanları hesabı 14.500 TL

borçlandırılır.

C) Sayım ve Tesellüm Noksanları hesabı 14.750 TL

borçlandırılır.

D) Sayım ve Tesellüm Fazlaları hesabı 15.000 TL

alacaklandırılır.

E) Sayım ve Tesellüm Noksanları hesabı 15.000 TL

borçlandırılır.

4.

ETZ işletmesi dönem içinde satın aldığı 2.000 dolar için

5.500 TL ödeme yapmıştır. İşletme izleyen dönemde

dolarlardan bir kısmını 2,80 TL birim fiyattan nakde

dönüştürmüş ve bu işlemden 60 TL kar elde etmiştir. Bu

durumda işletmenin nakde dönüştürdüğü dolar miktarı

ne kadardır?

A) 1 000 $

B) 1 050 $

C) 1 100 $

D) 1 200 $

E) 1 250 $

5.

Daha önce 2,40 TL kur ile hesaplara alınan 1500 $’ın bir

kısmı 3000 TL olarak çevrilmiştir. Bu satış işleminde

işletme 600 TL kambiyo karı elde ettiğine göre TL’ye

kaç dolar çevrilmiştir?

A) 1500

B) 1250

C) 1000

D) 900

E) 1100

6.

Dönem sonunda yapılan incelemede, 15 Kasım tarihinde

kayıtlara alınan 300 TL tutarındaki kasa sayım farkının

nedeninin “peşin tahsil edilen kira bedelinin çek alınarak

tahsil edilmiş gibi kaydedilmesi olduğu” tespit edilmiştir.

Buna göre, dönem sonunda yapılması gereken kayıtla

ilgili aşağıdakilerden hangisi doğrudur?

A)

397 Sayım Tesellüm Fazlaları

300

100 Kasa Hesabı

B)

397 Sayım Tesellüm Fazlaları

3.

101 Alınan Çekler

C)

101 Alının Çekler

İşletme, dönem sonunda yapmış olduğu sayımda

kasasında 5.000 TL olduğunu tespit etmiştir. Aynı tarihte

Kasa hesabı 6.500 TL borç kalanı vermektedir. Farkın

nedeni araştırılmayacaktır. Yukarıdaki bilgilere göre,

yapılması gereken günlük defter kaydı ile ilgili

aşağıdakilerden hangisi doğrudur?

A) Kasa hesabı borçlu 1.500 TL

B) Sayım ve Tesellüm Noksanları hesabı alacaklı 1.500

TL

C) Sayım ve Tesellüm Fazlaları hesabı alacaklı 1.500 TL

D) Kambiyo Zararları hesabı borçlu 1.500 TL

E) Diğer Olağan Dışı Gider ve Zararlar hesabı borçlu

1.500 TL

197 Say. Tesellüm Noksanları

D)

197 Sayım Tesellüm Noksanları

100 Kasa Hesabı

E)

101 Alının Çekler

397 Sayım Tesellüm Fazlaları

12

300

300

300

300

300

300

300

300

300

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 02

7.

26.05.2014 tarihinde yapılan kasa sayımında kasada 2.550

Amerikan Doları bulunduğu belirlenmiştir. Aynı tarihte

Amerikan Doları kasasına ait yardımcı hesabın borç

toplamı 12.500 Amerikan Doları, alacak toplamı ise 10.025

Amerikan Dolarıdır. Kasa farkının nedeni araştırılacaktır.

26.05.2014 tarihinde 1 Amerikan Doları’nın 2,00 TL

olduğu varsayımına göre yapılacak günlük defter

kaydıyla ilgili aşağıdaki hesaplardan hangisinin

kullanımı doğrudur?

A) Sayım ve Tesellüm Fazlaları hesabı borçlu 150 TL

B) Sayım ve Tesellüm Noksanları hesabı alacaklı 150 TL

C) Sayım ve Tesellüm Noksanları hesabı borçlu 150 TL

D) Kasa hesabı borçlu 75 TL

E) Sayım ve Tesellüm Fazlaları hesabı alacaklı 150 TL

8.

İşletmenin muhasebe kayıtlarında kasa hesabının kalanı

30 400 TL olarak belirlenmiştir. Aynı gün yapılan kasa

sayımında ise kasada 25.000 TL olduğu tespit edilmiştir.

Bu duruma göre yapılacak günlük defter kaydıyla ilgili

olarak aşağıdaki ifadelerden hangisi doğrudur?

A) 197 Sayım ve Tesellüm Noksanları Hesabı borçlu,

5400 TL

B) 397 Sayım ve Tesellüm Fazlaları Hesabı alacaklı,

5400 TL

C) 397 Sayım ve Tesellüm Fazlaları Hesabı borçlu, 5400

TL

D) 197 Sayım ve Tesellüm Noksanları Hesabı alacaklı,

5400 TL

E) 197 Sayım ve Tesellüm Noksanları Hesabı borçlu,

25.000 TL

9.

İşletme, 5.000 TL’lik kasa fazlalığının alıcılardan olan

alacağının tahsil edildiği halde kayıtlara geçirilmediğinden

kaynaklandığını saptamıştır. Bu bilgilere göre yapılacak

yevmiye kaydı aşağıdakilerden hangisidir?

A)

397 Sayım Tesellüm Fazlaları

5000

120 Alıcılar Hesabı

B)

397 Sayım Tesellüm Fazlaları

121 Alacak Senetleri

C)

120 Alıcılar Hesabı

397 Sayım Tesellüm Fazlaları

D)

100 Kasa Hesabı

397 Sayım Tesellüm Fazlaları

E)

397 Sayım Tesellüm Fazlaları

320 Satıcılar Hesabı

5000

5000

5000

5000

5000

5000

5000

5000

5000

13

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 03

BANKALAR

102 Bankalar Hesabı

Artış

Azalış

(+)

(-)

Borç Kalanı

3 AY

VB

102 Bankalar

XX

VS

102 Bankalar

193 Peş. Öd. Vergi

-Vadeli Mevduat

XX

102 Bankalar

642 Faiz Gelirleri

-Vadesiz Mevduat

VB

102 Bankalar

3 AY

2 AY

Öteki tarafta kavuşma var

102 Bankalar

193 Peş. Öd. Vergi

-Vadeli Mevduat

XX

102 Bankalar

Duvarda AŞK vardır.

Ama 642 duvarda ölür.

181 Gelir Tahak.

3 AY

642 Faiz Geliri

4 AY

5 AY

VS

Öteki tarafta kavuşma var

102 Bankalar

193 Peş. Öd. Vergi

-Vadeli Döviz Mevduatı

XX

Duvarda AŞK vardır.

Ama 642 duvarda ölür.

181 Gelir Tahak.

4 AY

642 Faiz Geliri

VB

3 AY

642 Faiz Geliri

4 AY

XX

4 aydır işleyen para üzerinde

ortaya çıkan kur farkı da ayrıca

yazılır.

Vade Bozulursa

Duvarda AŞK vardır.

Ama 642 duvarda ölür.

181 Gelir Tahak.

3 AY

3 AY

14

4 AY

5 AY

XX

Yabancı para üzerinden

hesaplanan faiz kayda alınırken

DS kuru kullanılır.

XX

646 Kambiyo Karı

XX

XX

181 Gelir Tahak.

642 Faiz Gelirler

646 Kambiyo Karı

-Vadesiz Mevduat

102 Bankalar

3 AY

2 AY

3 AY

XX

102 Bankalar

XX

XX

181 Gelir Tahak.

642 Faiz Gelirler

-Vadesiz Mevduat

102 Bankalar

3 AY

VS

XX

VB

XX

XX

VS

681 Önc. Dön. Gider Zarar

181 Gelir Tahakkukları

3 AY

3 AY

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 03

300 Banka Kredileri

Azalış

Artış

(-)

(+)

Alacak Kalanı

5 AY

VB

102 Bankalar

XX

300 Banka Kredileri

780 Finansman Gideri

300 Banka

Kredileri

VB

102 Bankalar

XX

XX

5 ay

102 Bankalar

7 AY

4 AY

XX

VS

Öteki tarafta kavuşma var

300 Banka Kredileri

XX

780 Finansman Gideri

4 AY

7 AY

381 Gider Tahakkuku

XX

300 Banka Kredileri

VS

XX

Duvarda AŞK vardır.

Ama 780 duvarda ölür.

780 Finans. Gid.

7 AY

381 Gid. Tahak.

102 Bankalar Hs.

XX

7 AY

400 Banka Kredileri

Azalış

Artış

(-)

(+)

Alacak Kalanı

VB

102 Bankalar

400 Banka

Kredileri

8 AY

4 AY

12 AY

VS

Öteki tarafta kavuşma var

303 Uz. Vd. Kredilerin

XX

Anapara Taksit Faizleri

780 Finansman Gideri 4 AY

381 Gider Tahakkuku 20 AY

XX

XX

102 Bankalar Hs.

780 Finans. Gid.

481 Gid. Tahak.

Her duvarda AŞK vardır.

Ama 780 duvarda ölür.

8 AY

780 Finans. Gid.

8 AY

12 AY

381 Gid. Tahak.

400 B. Kredileri

12 AY

XX

303 Uzun Vd.

Kredi. Anapara

Taksit Faizleri

481 Gider Tahakkukları

381 Gid. Tahak.

15

XX

8 AY

8 AY

XX

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 03

3. BÖLÜM SORULARI

1.

İşletme, 1 Temmuz 2016 tarihinde bankadan 3 yıl vadeli,

500.000 ₺ tutarlı kredi almıştır. Faiz, anapara ile birlikte

vade sonunda ödenecektir. 2016 yılına ilişkin hesaplanan

faiz tutarı 50.411 ₺’dir. Buna göre, 31 Aralık 2016

tarihinde yapılacak kayıt aşağıdakilerden hangisidir?

A)

300 Banka Kredileri

500 000

780 Finansman Giderleri

50 411

100 Kasa Hesabı

B)

780 Finansman Giderleri

101 Alınan Çekler

C)

780 Finansman Giderleri

481 Gider Tahakkukları

D)

400 Banka Kredileri

300 Banka Kredileri

E)

300 Banka Kredileri

481 Gider Tahakkukları

2.

3.

31.12.2015 tarihinde işletmenin bankadaki döviz

hesabında 1$=1,3 TL iken yatırılmış 50.000 $

bulunmaktadır. 31.12.2015 tarihinde 1$=1,4 TL ise

aşağıdakilerden hangisi doğrudur?

A) 102 Bankalar hesabı 5.000 TL borçlu; 656 Kambiyo

Zararları hesabı 5.000 TL alacaklı

B) 102 Bankalar hesabı 65.000 TL borçlu; 642 Faiz

Gelirleri hesabı 65.000 TL alacaklı

C) 656 Kambiyo Zararları hesabı 5.000 TL borçlu; 102

Bankalar hesabı 5.000 TL alacaklı

D) 102 Bankalar hesabı 5.000 TL borçlu; 100 Kasa

hesabı 5.000 TL alacaklı

E) 102 Bankalar hesabı 5.000 TL borçlu; 646 Kambiyo

Kârları hesabı 5.000 TL alacaklı

4.

İşletme, cari hesap dönemi içinde 1 Amerikan Doları = 2,3

TL’den 20.000 Amerikan Doları almış ve bankaya

yatırmıştır. Yılsonunda (31 Aralık) Merkez Bankası resmi

döviz kuru 1 Amerikan Doları = 2,6 TL’dir. Buna göre, söz

konusu yabancı paranın değerleme işlemi ile ilgili kayıt

için aşağıdakilerden hangisi doğrudur?

A) Kasa hesabı borçlu 46.000 TL, Bankalar hesabı

alacaklı 46.000 TL

B) Bankalar hesabı borçlu 52.000 TL, Kambiyo Kârları

hesabı alacaklı 52.000 TL

C) Kasa hesabı borçlu 52.000 TL, Bankalar hesabı

alacaklı 52.000 TL

D) Kambiyo Kârları hesabı borçlu 6.000 TL, Kasa hesabı

alacaklı 6.000 TL

E) Bankalar hesabı borçlu 6.000 TL, Kambiyo Kârları

hesabı alacaklı 6.000 TL

550 411

50 411

50 411

50 411

50 411

500 000

500 000

500 000

500 000

Finansal tablolarını yıllık olarak hazırlayan işletme,

01.09.2015 tarihinde C Bankasında yıllık % 12 faizli 6 ay

vadeli 60.000 TL’lik vadeli mevduat açtırmıştır. İşletme

nakit sıkışıklığı nedeniyle vadenin dolmasına 1 ay kala

(01.02.2016 tarihinde) vadeyi bozarak ilgili tutarı vadesiz

mevduata aktarmıştır. Buna göre, vade bozulma

tarihinde yapılacak kayıtla ilgili aşağıdaki hesaplardan

hangisinin kullanımı doğrudur?

A) Bankalar hesabı 63.000 TL alacaklandırılır.

B) Faiz Gelirleri hesabı 3.000 TL alacaklandırılır.

C) Gelir Tahakkukları hesabı 3.000 TL alacaklandırılır.

D) Önceki Dönem Gider ve Zararları hesabı 2.400 TL

5.

borçlandırılır.

E) Gelir Tahakkukları hesabı 2.400 TL borçlandırılır.

16

İşletmenin bankadaki cari hesabına 20.000 TL faiz

tahakkuk ettirildiği bankadan gelen dekonttan anlaşılmıştır.

Faiz gelirinden %15 gelir vergisi kesintisi yapılmıştır. Buna

göre, yapılması gereken kayıtta aşağıda verilen hangi

hesap kaç TL alacaklandırılmalıdır?

A) Faiz Gelirleri 17.000

B) Faiz Gelirleri 20.000

C) Diğer Olağan Gelir ve Kârlar 3.000

D) Diğer Olağan Gelir ve Kârlar 17.000

E) Gelir Tahakkukları 20.000

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 03

6.

İşletmenin düzenlediği geçici mizanda Banka Kredileri

hesabının borç toplamının 5.600 TL, alacak toplamının ise

4.500 TL olduğu belirlenmiştir. Yapılan incelemelerde

satıcılara yapılan 2.000 TL tutarındaki ödemenin yanlışlıkla

Banka Kredileri hesabına kaydedildiği belirlenmiştir. Bu

bilgilere göre, yapılacak düzeltme kaydından sonra

Banka Kredileri hesabı kaç TL ve ne kalanı vermelidir?

A) 900 TL ve borç kalanı

B) 900 TL ve alacak kalanı

C) 1.100 TL ve alacak kalanı

D) 3.100 TL ve alacak kalanı

E) 3.100 TL ve borç kalanı

9.

7.

İşletme, 01.09.2007 tarihinde Z Bankasında 6 ay vadeli

300.000 TL tutarında bir mevduat hesabı açtırmıştır. Yıllık

faiz oranı % 18 olup anapara vade sonunda faizi ile birlikte

işletmenin aynı bankadaki vadesiz mevduat hesabına

aktarılmıştır. (İşletme finansal tablolarını yıllık olarak

düzenlemekte olup vergi oranı % 15’tir. Bir yıl 360 gün

olarak alınacaktır.) Buna göre, işletmenin 31.12.2007

tarihinde yapması gereken kayıt aşağıdakilerden

hangisidir?

A)

102 Bankalar

9000

10. İşletme, 01.11.2007 tarihinde aldığı 90 gün vadeli ve % 24

faizli 200.000 TL tutarındaki krediyi vade sonunda faizi ile

birlikte ödeyecektir. (Bir yıl 360 gün olarak alınacaktır.)

Buna göre, ödeme tarihindeki kayıt aşağıdakilerden

hangisidir?

A)

300 Banka Kredileri

200 000

381 Gider Tahakkukları

8 000

4 000

780 Finansman Gideri

181 Gelir Tahakkukları

B)

642 Faiz Gelirleri

642 Faiz Gelirleri

D)

181 Gelir Tahakkukları

642 Faiz Gelirleri

E)

102 Bankalar

181 Gelir Tahakkukları

121 Alacak Senetleri

102 Bankalar

B)

300 Banka Kredileri

381 Gider Tahakkukları

9000

102 Bankalar

C)

300 Banka Kredileri

780 Finansman Gideri

27000

18000

18000

102 Bankalar

D)

300 Banka Kredileri

780 Finansman Gideri

18000

200 000

8 000

208 000

200 000

12 000

212 000

200 000

12 000

18000

200 000

12 000

102 Bankalar

381 Gider Tahakkukları

18000

9000

E)

300 Banka Kredileri

208000

27000

102 Bankalar

8.

212 000

27000

181 Gelir Tahakkukları

C)

102 Bankalar

ZTE işletmesinin bankadaki mevduat hesabına dönem

sonu itibariyle 500 $ faiz tahakkuk ettirilmiştir. İşletmenin

vadeli mevduatı açtığı tarihte dolar kuru 1,80 TL iken,

dönem sonu itibariyle 2,10 TL olarak saptanmıştır. İşletme

10.000 Dolarlık vadeli mevduat hesabı açtığına göre

yapılacak kayıtta aşağıdaki hesaplardan hangisinin

kullanımı doğrudur?

A) Kambiyo Zararları hesabı alacaklı 3 000 TL

B) Bankalar hesabı borçlu 18 000 TL

C) Faiz gelirleri hesabı alacaklı 900 TL

D) Kambiyo Karları hesabı alacaklı 3 000 TL

E) Bankalar hesabı alacaklı 3 000 TL

İşletme 01.11.2009 tarihinde bankada 3 ay vadeli bir hesap

açtırmıştır. Buna göre, işletmenin dönem sonunda

yapması gereken kayıt aşağıdakilerden hangisidir?

A) Gelir Tahakkukları hesabı borçlu – Bankalar hesabı

alacaklı

B) Gelir Tahakkukları hesabı borçlu – Faiz Gelirleri

hesabı alacaklı

C) Bankalar hesabı borçlu – Faiz Gelirleri hesabı alacaklı

D) Bankalar hesabı borçlu – Gelir Tahakkukları hesabı

alacaklı

E) Faiz Gelirleri hesabı borçlu – Bankalar hesabı alacaklı

17

208000

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 04

ÇEKLER

103 VERİLEN ÇEKLER ve ÖDEME EMİRLERİ

Azalış

Artış

(-)

(+)

Çekin bankadan

Çek düzenlenmesi

ödendiğinde

Çek keşide edilmesi

Alacak Kalanı

101 ALINAN ÇEKLER

Artış

Azalış

(+)

(-)

Çek alınması

Çekin ciro edilmesi

Çekin tahsil edilmesi

Borç Kalanı

(a) Alındığında

101 Alınan Çekler

(a)

XX

İlgili Hesaplar

(b) Tahsil Edildiğinde

102 Bankalar

XX

103 Verilen Çekler

101 Alınan Çekler

XX

103 Verilen Çekler

102 Bankalar

XX

Alınan çekler TL üzerinden düzenlenmişse dönem sonunda

itibari değer üzerinden değerlemesi yapılır. Yabancı para

cinsinden düzenlenen çekler dönem içinde Merkez Bankası

kuru ile kayıtlara aktarılıp, dönem sonunda maliye

bakanlığının yayınladığı kur üzerinden değerlemeye tabi

tutulur.

Karşılıksız çeklerin olması durumunda ise “Şüpheli Ticari

Alacaklar hesabı” kullanılır.

Çekler kanunen nakit benzeri bir kıymetli evrak

olsalar

da

günlük

hayatta

aynı

şekilde

kullanılmamaktadırlar. Yani kanunun belirlediği

esaslara göre çek nakit olmasına rağmen günlük hayatta bir

vade unsuru gelişmiştir. Bu da çeklerin ileri bir tarihte tahsil

edileceği ve o an itibariyle nakit benzeri varlık olmasının

mümkün olmadığı anlamına gelir. Bu durumda çekler

envanter çalışmaları esnasında “özün önceliği” kavramı

gereği hazır değerler içerisinden çıkartılıp geçici olarak

Alacak Senetleri içinde vadeli çekler alt hesabı bazında

takip edilir. Ancak bu takip süresi çekler için uzun olmayıp

bir gün sonra dönem başı itibariyle ortadan kaldırılır.

321 Borç Senetleri

XX

XX

Dönem sonunda bir yıldan uzun vadeli çeklerle

ilgili envanter kayıtları

103 Verilen Çekler

XX

XX

Dönem başında çeklerle ilgili geçici kayıtların

kapatılması

321 Borç Senetleri

XX

421 Borç Senetleri

XX

XX

103 Verilen Çekler

XX

2. Çekle ilgili kavramlar

Dönem başında çeklerle ilgili geçici kayıtların

kapatılması

101 Alınan Çekler

XX

121 Alacak Senetleri

221 Alacak Senetleri

Dönem sonunda bir yıldan kısa vadeli çeklerle ilgili

envanter kayıtları

103 Verilen Çekler

XX

421 Borç Senetleri

Dönem sonunda bir yıldan uzun vadeli çeklerle

ilgili envanter kayıtları

221 Alacak Senetleri

XX

101 Alınan Çekler

XX

Verilen çeklerde nitelik itibariyle bankadaki mevduatı azaltıcı

bir etkiye sahip bir hesaptır. Ancak çekin bankadan

bozdurulmaması nedeniyle gerçek bir indirim

olmamaktadır. Bu sebeple dönem sonu envanter

çalışmaları esnasında vadeli çeklerin gerçekte bankayı

azaltmadığı aşikardır. Bu sebeple hazır değerler içerisinde

düzenleyici bir etki yaparak gerçek durumun yanlış

gösterilmesine neden olmaktadır. Tıpkı alınan çeklerde

olduğu gibi verilen çeklerinde vadelerine göre geçici

hesaplara aktarılması söz konusu olmaktadır. Ancak burada

Alacak Senetleri hesabı yerine borç senetleri hesabı

kullanılacaktır. Çünkü verilen çekler doğası gereği

işletmeden ileriki bir tarihte mevduat çıkışına neden

olacaklardır. Bu aktarım işlemi dönem sonunda

gerçekleştirilip, bir gün sonrasında dönem başı itibariyle ters

çevrilerek sonlandırılır.

Dönem sonunda bir yıldan kısa vadeli çeklerle ilgili

envanter kayıtları

121 Alacak Senetleri

XX

101 Alınan Çekler

XX

(c) Envanter İşlemleri

XX

(d) Envanter İşlemleri

XX

(b) Bankadan ödendiğinde

XX

101 Alınan Çekler

(c) Cirolandığında

İlgili Hesaplar

Verildiğinde – Düzenlendiğinde – Keşide

Edildiğinde

İlgili Hesaplar

XX

Keşideci

: Çeki düzenleyeni

Lehdar

: Çeki tahsil edeni

Muhatap

: Çeki ödeyen bankayı

Ciro

: Çek üzerindeki tahsilat hakkının üçüncü bir

kişiye devrini ifade eder.

XX

XX

18

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 04

4. BÖLÜM SORULARI

1.

İşletmenin, borcuna karşılık satıcılara keşide ettiği çek,

satıcı işletme tarafından nasıl kaydedilmelidir?

A)

320 Satıcılar Hesabı

XX

101 Alınan Çekler

B)

320 Satıcılar Hesabı

103 Verilen Çekler Öd. Emir.

C)

120 Alıcılar Hesabı

103 Verilen Çekler Öd. Emir.

D)

101 Alınan Çekler

120 Alıcılar Hesabı

E)

121 Alacak Senetleri

101 Alınan Çekler

C)

101 Alınan Çekler

121 Alacak Senetleri

D)

120 Alıcılar Hesabı

220 Alıcılar Hesabı

101 Alınan Çekler

E)

120 Alıcılar Hesabı

121 Alacak Senetleri

101 Alınan Çekler

4.

ZTE işletmenin dönem sonu itibariyle Verilen Çekler

hesabına kayıtlı olan 32.000 TL’lik 6 ay vadeli çeki olduğu

tespit edilmiştir. Bu bilgilere göre dönem sonu envanter

işlemlerinde

yapılması

gereken

kayıtta alacaklandırılacak hesap aşağıdakilerden

hangisidir?

A) Verilen Çekler ve Ödeme Emirleri Hs.

B) Alınan Çekler Hs.

C) Borç Senetleri Hs.

D) Bankalar Hs.

E) Alacak Senetleri Hs.

5.

ZTE İşletmesi dönem sonu envanter çalışmaları esnasında

yabancı para ile düzenlenen müşteri çeklerinde 3.000 TL

tutarında olumlu kur farkının olduğunu tespit etmiştir. Bu

durumda borçlandırılacak hesap aşağıdakilerden

hangisidir?

A) Kasa Hs.

B) Alınan Çekler Hs.

C) Verilen Çekler Hs.

D) Kambiyo Karları Hs.

E) Alıcılar Hs.

6.

Alınan ileri tarihli çekin Alınan Çekler hesabı yerine

Ticari Alacaklar grubuna kaydedilmesi, aşağıdaki

muhasebe temel kavramlarından hangisinin gereğidir?

A) Sosyal sorumluluk

B) Tarafsızlık ve belgelendirme

C) Tutarlılık

D) Özün önceliği

E) Tam açıklama

XX

XX

XX

XX

XX

XX

XX

XX

ZTE işletmesinin Alınan Çekler hesabının dönem sonu

itibariyle borç kalanı 13.000 TL’dir. Söz konusu çeklerin

4.000 TL’lik kısmı bir yıldan kısa süreli, kalanı ise bir yıldan

uzun süreli olduğu tespit edilmiştir. Buna göre yapılması

gereken kayıtta aşağıdakilerden hangisidir?

A)

121 Alacak Senetleri

13 000

101 Alınan Çekler

B)

121 Alacak Senetleri

221 Alacak Senetleri

E İşletmesi, satıcıya olan 35.000 TL’lik borcuna karşılık

keşide ettiği 14.000 Dolarlık çekini

yılsonunda

değerlemeye tabi tutacaktır. Yılsonunda 1 Doların 2,40

TL olduğu varsayımına göre yapılacak değerleme kaydı

için aşağıdaki hesaplardan hangisinin kullanımı

doğrudur?

A) Kambiyo Kârları hesabı alacaklı 1.400 TL

B) Verilen Çekler ve Ödeme Emirleri hesabı alacaklı

1.400 TL

C) Satıcılar hesabı borçlu 1.400 TL

D) Kambiyo Zararları hesabı borçlu 1.400 TL

E) Alınan Çekler hesabı borçlu 1.400 TL

XX

120 Alıcılar Hesabı

2.

3.

13 000

4 000

9 000

13 000

13 000

13 000

4 000

9 000

13 000

4 000

9 000

13 000

19

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 05

MENKUL KIYMETLER – YATIRIMLAR

Geçici Yatırım

110 Hisse Senetleri

Artış

Azalış

(+)

(-)

ALIŞ

Borç Kalanı

110 Hisse Senet.

653 Komisyon Gid

Uzun Vadeli Yatırım

%10-%50 dahil

242 İştirakler

%9,9 a kadar

240 Bağlı Menk. Kıymet

Artış

Azalış

(+)

(-)

Artış

(+)

Borç Kalanı

240 B. Menk. Kıy.

653 Komisyon Gid

XX

XX

XX

102 Bankalar

Azalış

(-)

242 İştirakler Hs.

XX

XX

XX

119 M. Kıymet

Değ. Düş. Karş.

XX

132 İştirak. Alacak

XX

649 Diğer

Olağan Gelir

654 Karşılık Gid.

XX

XX

XX

654 Karşılık Gid.

XX

241 B.Men. Kıy

Değ. Düş. Karş.

110 Hisse Senetleri

240 B.Men. Kıy

XX

Hisse değeri %10’un altına düşerse

240 B. Men. Kıymet

XX

XX

242 İştirakler

XX

XX

DEĞİŞİM

Uzun Vd. yatırım olmaktan çıkarsa

242 İştirakler

110 Hisse Snt

645 M. Kıymet

Satış Karı

XX

XX

XX

20

XX

XX

XX

XX

XX

247 B.Ort. Değ. Düş.

Karşılığı

XX

Hisse değeri %50’nin altına düşerse

242 İştirakler

XX

245 B. Ortaklıklar

XX

Uzun Vd. yatırım olmaktan çıkarsa

110 Hisse Senetleri

XX

XX

641 B. Ortaklıklar

Temettü Geliri

654 Karşılık Gid.

XX

XX

102 Bankalar

133 B. Ort. Alacak

XX

244 İşt. Ser Pay

Değ. Düş. Karş.

XX

110 Hisse Senetleri

102 Bankalar

SATIŞ

XX

XX

246 Bağlı Ortaklıklara

Ser. Payı Taah.

246 Bağlı Ortaklıklara

Ser. Payı Taah.

XX

640 İştirakler.

Temettü Geliri

XX

Uzun Vd. yatırım olmaktan çıkarsa

DEĞİŞİM

DEĞ. DÜŞ. TEMETTÜ

649 Diğer Olağan

Gelir

654 Karşılık Gid.

136 Diğer Çeş. Alc.

245 B. Ortaklıklar Hs.

XX

243 İştiraklere

Ser. Payı Taah.

XX

102 Bankalar

Azalış

(-)

Borç Kalanı

102 Bankalar

XX

Artış

(+)

Borç Kalanı

243 İştiraklere

Ser. Payı Taah.

136 Diğer Çeş. Alc.

%50 üstü

245 Bağlı Ortaklık

245 B. Ortaklıklar

XX

XX

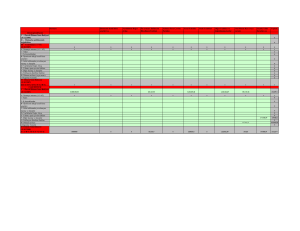

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 05

Alış

Satış

İşletme nominal bedeli 80 000 TL olan

hisse senetlerini 100.000 TL’den satın

almıştır. Alışla ilgili olarak 5000 TL

komisyon giderine katlanmıştır.

110 Hisse Senetleri 100 000

653 Komisyon Gid.

5 000

İşletme dönem sonu itibariyle hisse

senetlerinin 20.000 TL değer

düşüklüğüne uğradığını tespit etmiştir.

654 Karşılık Gideri

105 000

102 Bankalar

20 000

119 M. Kıymet

Değ. Düş. Karş.

20 000

İşletme izleyen dönemde söz konusu

hisse senetlerinin %40’ını 37.000

TL’den satmıştır.

102 Bankalar

37 000

119 M. Kıy. Değ

8 000

Düş. Karş.

40 000

110 Hisse Snd

644 Konusu

Kalmayan Karş.

5 000

İşletme izleyen yıl söz konusu hisse

senetlerinin %40’ını 37.000 TL’den

satmıştır.

102 Bankalar

37 000

119 M. Kıy. Değ

8 000

Düş. Karş.

40 000

110 Hisse Snd

671 Önc. Dön.

Gelir ve Karları

5 000

Alış

Nominal bedeli 18.000 TL

alış bedeli 20.000 TL olan

hisse senetleri

110 Hisse Senetleri

Satış

DS. Değer Düş.

3000 TL

119 M. Kıy.

Değ. Düş. Karş.

İşletme izleyen

dönemde hisselerin

yarısını 11.000 TL’ye

satmıştır.

102 Bankalar

119 M. Kıy. Değ Düş. Karş.

110 Hisse Snd

644 Kon Kalm. Karş.

645 M.Kıy. Satış Karı

Alış

İşletme uzun vadeli yatırım amacıyla ABC

şirketinin %55’lik hissesini satın almıştır.

245 Bağlı Ortaklıklar

Satış

İşletme söz konusu hisse senetlerinin

%10’luk kısmını satmıştır.

242 İştirakler

242 İştirakler Hs.

245 Bağlı Ortaklıklar

21

XX

XX

11 000

1 500

10 000

1 500

1 000

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 05

4

1

İşletme uzun vadeli yatırım

amacıyla satın aldığı ve

sermayesinin %30’una sahip

olduğu hisse senetlerini elden

çıkarmaya karar vermiştir.

242 İştirakler – 110 Hiss. Snt

110 Hiss. Snd.

3

2

İşletme 100 000 TL

sermayeli şirketin

%40lık kısmını 60.000

TL ödeyerek satın

almayı taahhüt etmiştir.

242 İştirakler

İşletme %25’lik paya sahip

olduğu ABC şirketinin

4000 TL temettü

dağıtacağını öğrenmiştir.

640. İştiraklerden

Temettü Geliri

132 İştiraklerden Alc. 4 000

640 İştirakler.

Temettü Geliri

XX

242 İştirakler

XX

242 İştirakler Hs.

4 000

654 Karş. Gideri

60 000

243 İştiraklere Ser.

Payı Taah.

İşletme nominal bedeli

190.000 alış bedeli 200.000

TL olan hisse senetlerine

%20 karşılık ayırmıştır.

119. Menkul Kıymet

Değer Düşk. Karş.

40 000

119 Men. Kıy.

Değ. Düş. Karş.

60 000

40 000

8

5

ABC şirketinin nominal bedeli 3 TL

olan hisse senetlerinden 10.000

adedini 36.000 TL’ye satın almış ve

%10 karşılık ayırmıştır. İzleyen

dönemde söz konusu hisseleri

32.000 TL’den satması durumunda

yapılacak kayıt nasıl olmalıdır.

655 M. Kıymet Satış Zararı

102 Bankalar

119 M. Kıy. D.D.K.

655 M. Kıy. Sat. Zar

110 Hisse Snt.

7

6

İşletme 100 000 TL

sermayeli şirketin

%40lık kısmını 60.000

TL ödeyerek satın

almayı taahhüt etmiştir.

242 İştirakler

İşletme %25’lik paya sahip

olduğu ABC şirketinin

4000 TL temettü

dağıtacağını öğrenmiştir.

640. İştiraklerden

Temettü Geliri

132 İştiraklerden Alc. 4 000

640 İştirakler.

Temettü Geliri

32 000

3 600

400

İşletme nominal bedeli

190.000 alış bedeli 200.000

TL olan hisse senetlerine

%20 karşılık ayırmıştır.

119. Menkul Kıymet

Değer Düşk. Karş.

4 000

36 000

242 İştirakler Hs.

243 İştiraklere Ser.

Payı Taah.

654 Karş. Gideri

60 000

60 000

22

119 Men. Kıy.

Değ. Düş. Karş.

40 000

40 000

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 05

5. BÖLÜM SORULARI

1.

İşletme, nominal değeri 25 TL ve birim alış fiyatı 40 TL olan

hisse senetlerinin 2.000 adedini birim fiyatı 45 TL’den

satmıştır. Bu işlem ile ilgili doğru kayıt aşağıdakilerden

hangisidir?

A)

102 Bankalar

90 000

110 Hisse Senetleri

645 Menkul Kıymet Satış Karı

B)

102 Bankalar

110 Hisse Senetleri

E)

102 Bankalar

110 Hisse Senetleri

642 Faiz Gelirleri

2.

4.

İşletme, nominal değeri 1 TL ve alış fiyatı 2 TL olan hisse

senetlerinden 10.000 adet satın almış ve bu hisse senetleri

için dönem sonunda 5.000 TL karşılık ayırmıştır. Bir

müddet sonra bu hisse senetlerinin 4.000 tanesi 4.800

TL’ye banka aracılığı ile satılmıştır. Buna göre, bu satışla

ilgili yapılacak kayda ilişkin aşağıdakilerden hangisi

doğrudur?

A)

102 Bankalar

4 800

90 000

80 000

10 000

80 000

10 000

110 Hisse Senetleri

642 Faiz Gelirleri

D)

102 Bankalar

Finansal raporlarını Tekdüzen Muhasebe Sistemine göre,

hazırlayan İşletmenin 2014 yılı içinde 45.000 TL’ye satın

aldığı hisse senetlerinin ilgili yılsonu borsa değeri 47.000

TL, 2015 yılı sonu borsa değeri 40.000 TL olarak

gerçekleşmiştir. Buna göre, ihtiyatlılık kavramı uyarınca

işletmenin 2014 ve 2015 yılı sonunda yapması gereken

işlemlerle ilgili aşağıdakilerden hangisi doğrudur?

A) Her iki yıl için de herhangi bir kayıt yapılmaz.

B) 2014 yılı sonunda kayıt yapılmaz, 2015 yılı sonunda

5.000 TL değer düşme kaydı yapılır.

C) 2014 yılı sonunda 2.000 TL değer artış kaydı yapılır,

2015 yılı sonunda kayıt yapılmaz.

D) 2014 yılı sonunda 2.000 TL değer artış kaydı, 2015 yılı

sonunda 5.000 TL değer düşme kaydı yapılır.

E) 2014 yılı sonunda 2.000 TL değer artış kaydı, 2015 yılı

sonunda 7.000 TL değer düşme kaydı yapılır.

50 000

40 000

110 Hisse Senetleri

645 Menkul Kıymet Satış Karı

C)

102 Bankalar

653 Komisyon Gideri

3.

80 000

10 000

90 000

90 000

90 000

80 000

10 000

İşletme, daha önce %10 oranında karşılık ayırdığı nominal

değeri 49.000 TL, alış bedeli 50.000 TL olan hisse

senetlerini 49.000 TL’ye peşin satmıştır. Buna göre, hisse

senedi satışıyla ilgili aşağıdaki hesaplardan hangisinin

kullanımı doğrudur?

A) Menkul Kıymet Satış Zararları hesabı borçlu 1.000 TL

B) Hisse Senetleri hesabı borçlu 50.000 TL

C) Menkul Kıymet Değer Düşüklüğü Karşılığı hesabı

alacaklı 5.000 TL

D) Konusu Kalmayan Karşılıklar hesabı alacaklı 4.000 TL

E) Hisse Senetleri hesabı alacaklı 49.000 TL

110 Hisse Senetleri

645 Menkul Kıymet Satış Karı

B)

102 Bankalar

655 Menkul Kıymet Satış Zararı

110 Hisse Senetleri

C)

102 Bankalar

655 Menkul Kıymet Satış Zararı

110 Hisse Senetleri

D)

102 Bankalar

119 M. Kıymet Değ. Düş Karş.

655 Menkul Kıymet Satış Zararı

110 Hisse Senetleri

E)

102 Bankalar

654 Karşılık Giderleri

110 Hisse Senetleri

23

4 000

800

4 800

3 200

8 000

4 800

1 200

6 000

4 800

2 000

1 200

8 000

4 800

3 200

8 000

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 05

5.

Tamamı 40.000 TL’ye satın alınan hisse senetlerindeki

değer düşüklüğü için önceki yıl 4.000 TL karşılık ayırmış

bulunan işletme, sonraki yıl hisse senetlerinin yarısını

satmıştır. Hisse senetlerinin satılan kısmı için karşılığın 500

TL’lik kısmının gereksiz yere ayrıldığı anlaşılmıştır.

İşletmenin hisse senetlerini satış tutarı kaç TL’dir?

A) 17.500

B) 18.000

C) 18.500

D) 19.000

E) 21.500

8.

Bir işletmenin elindeki âtıl fonları kısa vadeli

değerlendirmek amacıyla yapacağı yatırımlar için

Tekdüzen

Muhasebe

Sistemi’nde

aşağıdaki

hesaplardan hangisi kullanılamaz?

A) İştirakler

B) Hisse Senetleri

C) Özel Kesim Tahvil, Senet ve Bonoları

D) Kamu Kesimi Tahvil, Senet ve Bonoları

E) Diğer Menkul Kıymetler

6.

İşletmenin bankaya verdiği talimatla nominal değeri 3

TL ve satış fiyatı 4 TL olan hisse senetlerinden 10.000

adet satın alması ve bu işlem için bankaya 400 TL

komisyon ödemesiyle ilgili olarak yapılacak kayıt

aşağıdakilerden hangisidir?

A)

102 Bankalar

40 000

653 Komisyon Gideri

400

9.

İşletme uzun vadeli stratejik amaçları doğrultusunda 50

000 TL sermayeli bir anonim şirketin hisse senetlerinin

7500 TL’lik kısmını satın almayı taahhüt etmiştir. Bu

işleme ilişkin olarak yapılması gereken kayıtta

aşağıdaki hesaplardan hangisi alacaklandırılır?

A) 243 İştiraklere Sermaye Taahhütleri

B) 240 Bağlı Menkul Kıymetler

C) 242 İştirakler

D) 245 Bağlı Ortaklıklar

E) 246 Bağlı Ortaklıklara Sermaye Taahhütleri

110 Hisse Senetleri

B)

110 Hisse Senetleri

102 Bankalar

C)

110 Hisse Senetleri

653 Komisyon Gideri

102 Bankalar

D)

102 Bankalar

40 400

40 000

40 000

40 000

400

40 400

40 400

653 Komisyon Gideri

110 Hisse Senetleri

E)

110 Hisse Senetleri

653 Komisyon Gideri

102 Bankalar

7.

10. İşletme, 01.09.2015 tarihinde 500.000 TL sermayeli K

A.Ş.’ye ortak olmak amacıyla 200.000 TL itibari (nominal)

değerli hisse senedini 300.000 TL’ye satın alma

taahhüdünde bulunmuştur. Bu bilgilere göre, 01.09.2015

tarihinde yapılacak kayıtta aşağıdaki hesaplardan

hangisinin kullanımı doğrudur?

A) İştiraklere Sermaye Taahhütleri hesabı 300.000 TL

alacaklandırılır.

B) Bağlı Ortaklıklar hesabı 300.000 TL borçlandırılır.

C) İştiraklere Sermaye Taahhütleri hesabı 200.000 TL

alacaklandırılır.

D) İştirakler hesabı 200.000 TL borçlandırılır.

E) Bağlı Ortaklıklara Sermaye Taahhütleri hesabı

300.000 TL borçlandırılır.

400

40 000

40 400

400

40 000

İşletme, 1.000.000 TL sermayeli T Anonim Şirketine ait

450.000 TL nominal değerli hisse senetlerini, şirkete uzun

vadeli ortaklık amacıyla 550.000 TL’ye satın alma

taahhüdünde bulunmuştur. Bu bilgilere göre, yapılacak

muhasebe

kaydında

borçlandırılacak

hesap

hangisidir?

A) Bağlı Menkul Kıymetler

B) Bağlı Ortaklıklar

C) İştiraklere Sermaye Taahhütleri

D) Bağlı Ortaklıklara Sermaye Taahhütleri

E) İştirakler

24

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 05

11. İşletme, 2 yıl önce 48.000 TL’ye kayıtlarına aldığı,

yönetimine katılmak amacıyla sermayesinin %48’ine ortak

olduğu bir işletmenin hisse senetlerine ek olarak 5.000

TL’lik yeni senet almıştır. Bu satın alma sonrasında ilgili

işletmede kontrol gücü sağlanmıştır. Alım süreci sonunda

hesapların görünümü ile ilgili aşağıdakilerden hangisi

doğrudur?

A) 242 İştirakler hesabı 48.000 TL borç kalanı verir.

B) 242 İştirakler hesabı 53.000 TL borç kalanı verir.

C) 242 İştirakler hesabı 53.000 TL alacak kalanı verir.

D) 245 Bağlı Ortaklıklar hesabı 48.000 TL borç kalanı

verir.

E) 245 Bağlı Ortaklıklar hesabı 53.000 TL borç kalanı

verir.

13. M İşletmesi, sahip olduğu A Şirketi hisse senetlerine ilişkin

olarak payına 2.000 TL'lik temettü geliri tahakkuk

ettirildiğini öğrenmiştir. İlgili şirketteki ortaklık payı %5'tir.

Bu işleme ilişkin günlük defter kaydı aşağıdakilerden

hangisidir?

A)

136 Diğer Çeşitli Alacaklar

2 000

649 Diğ. Olağan Gel ve Karlar

B)

243 İştiraklere Sermaye Taahhütleri

242 İştirakler Hs.

C)

245 Bağlı Ortaklıklar

246 Bağlı Ort. Ser. Taah.

D)

649 Diğer Olağan Gelir ve Karlar

136 Diğer Çeşitli Alacaklar

E)

645 Menkul Kıymet Satış Karı

12. İşletme, 3 ay önce satın aldığı ve hisse senetleri hesabında

takip ettiği A şirketinin hisse senetlerine 3.000 TL temettü

geliri tahakkuk ettiğini A şirketinin genel kurul kararından

öğrenmiştir. Bu işleme ilişkin günlük defter kayıtları

nasıl olmalıdır?

A)

132 İştiraklerden Alacaklar

3 000

640 İştiraklerden

Temettü Geliri

B)

136 Diğer Çeşitli Alacaklar

649 Diğer Olağan Gelir ve Kar

C)

649 Diğer Olağan Gelir ve Kar

136 Diğer Çeşitli Alacak

D)

136 Diğer Çeşitli Alacaklar

520 Hisse Senedi İhraç Primi

E)

127 Diğer Ticari Alacaklar

679 Menkul Kıymet

Satış Karları Hs.

649 Diğer Olağan Gelir ve Kar

2 000

2 000

2 000

2 000

2 000

2 000

2 000

2 000

2 000

14. Bir işletme 20.000 TL tutarla İştirakler Hesabında izlediği

bir iştirakini, beklediği verimi sağlayamadığı için satmaya

karar vermiştir. Yapılacak aktarma kaydında kullanılacak

borçlu hesap aşağıdakilerden hangisidir?

A) İştirakler

B) Diğer Mali Duran Varlıklar

C) Bağlı Menkul Kıymetler

D) Hisse Senetleri

E) Özel Kesim Tahvil Senet ve Bonoları

3 000

3 000

3 000

3 000

3 000

3 000

3 000

3 000

3 000

25

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 06

TAHVİL ve FİNANSMAN BONOLARI

111 Özel Kesim Tahvil Senet ve Bonoları

Artış

(+)

Borç Kalanı

Azalış

(-)

İşletme 01.02. tarihinde 10.000 TL

nominal değerli 2 yıl vadeli %12

faiz oranlı tahvil satın almıştır.

111 Özel Kesim

Tahvil Snt ve Bono

10 000

102 Bankalar

10 000

Alış

4 AY

ihraç

İşletme 01.02. tarihinde 10.000 TL

nominal değerli 2 yıl vadeli %12

faiz oranlı tahvili 01.06 tarihinde 4

aylık işlemiş faizi ile satın almıştır.

10.000 X 4 ay X 12

--------------------------:400

1200

111 Özel Kesim

Tahvil Snt ve Bono

198 Diğer Çeşitli

Dönen Varlıklar

10 000

400

102 Bankalar

Alış

6 AY

ihraç

10 400

İşletme 01.02. tarihinde 10.000 TL

nominal değerli 2 yıl vadeli %12 faiz oranlı

tahvili 01.08 tarihinde 6 aylık işlemiş faizi

ile 11.000 TL’ye satın almıştır.

10.000 X 6 ay X 12

--------------------------:600

1200

111 Özel Kesim

Tahvil Snt ve Bono

198 Diğer Çeşitli

Dönen Varlıklar

10 400

600

102 Bankalar

Alış

7 AY

İşletme 01.04.

tarihinde 10.000TL

nominal değerli 2 yıl

vadeli %12 faiz

oranlı tahvili 01.06

tarihinde 2 aylık

işlemiş faizi ile

10.500 TL’ye satın

almıştır.

111 Özel Kesim

Tahvil Snt ve Bono

198 Diğer Çeşitli

Dönen Varlıklar

102 Bankalar

11 000

3 AY

12 AY

281 Gelir Tah.

642 Faiz

Gelirleri

700

181 Gelir Tah. 1200

700

642 Faiz

Gelirleri

10 300

200

10 500

10.000 X 2 ay X 12

--------------------------:200

1200

26

1200

V.Sonu

102 Bankalar

XXX

193 Peş Öd. Vergi Fon

XXX

111 Özel Ksm Tahvil

Senet ve Bonoları

198 Diğ Çeş Dön Varlık

642 Faiz Gelirleri

281 Gelir Tahakkuk

181 Gelir Tahakkuk

10300

200

300

700

1 200

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 06

405 Çıkarılmış Tahviller

Azalış

(-)

Alış

Alacak Kalanı

12 AY

4 AY

İşletme

01.09

780 Fin. Gideri 4000

tarihinde

481 Gider

4000

100.000TL

Tahakkuku

nominal

değerli 2 yıl

vadeli %12

faiz oranlı

tahvil ihraç

etmiştir.

102 Bankalar

405 Çıkarılmış

Tahviller

Artış

(+)

8 AY

780 Fin. Gideri

12.000

381 Gider

Tahakkuku

405 Çıkarılmış

Tahviller

304 Tahvil

Ana Para

Borç, Taksit

ve Faizleri

12.000

100.000

780 Fin. Gideri

8000

481 Gider Tahakkuku

4000

381 Gider Tahakkuku

12000

304 Tahvil Ana Para

100.000

Borç, Taksit ve Faizleri

100.000

102 Bankalar

100 000

Alış

100 000

9 AY

İşletme

01.03

tarihinde 12 000

100.000TL nominal değerli 2 ----------:500TL aylık

yıl vadeli %12 faiz oranlı tahvili 24 ay

88.000 TL’ye ihraç etmiştir.

102 Bankalar

408 M. Kıymet

İhraç Farkları

405 Çıkarılmış Tahviller

88 000

12 000

780 Fin. Gideri

100 000

408 M. Kıymet

İhraç Farkları

27

88 000

12 000

100 000

124000

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 06

305 Çıkarılmış Bono ve Senetler

Azalış

(-)

Artış

(+)

Alacak Kalanı

7 AY

Alış

3 AY

İşletme 01.06 tarihinde 50.000TL

nominal değerli 10 ay vadeli %12

faiz oranlı finansman bonosu

ihraç etmiştir.

780 Fin. Gideri 3500

381 Gider

Tahakkuku

3500

780 Fin. Gideri

381 Gider Tah.

305 Çık. Bono ve Senet

1.500

3.500

50.000

102 Bankalar

102 Bankalar

305 Çıkarılmış

Bono ve Senet

55.000

50 000

Alış

50 000

5 AY

3 AY

İşletme 01.08 tarihinde 80.000TL

nominal değerli 8 ay vadeli %12

faiz oranlı finansman bonosu

64.000 TL’ye ihraç etmiştir.

102 Bankalar

308 M. Kıymet İhraç Farkı

305 Çık. Bono ve Senet

780 Fin. Gideri

308 M. Kıymet

İhraç Farkı

64.000

16.000

80 000

28

10 000

780 Fin. Gideri

10 000

308 M. Kıymet

İhraç Farkı

6000

6000

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 06

6. BÖLÜM SORULARI

Aşağıdaki bilgilere göre verilen 2 soruyu cevaplayınız.

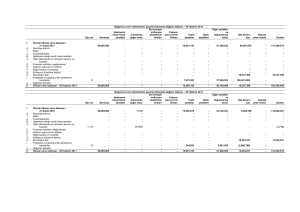

İşletme, T AŞ tarafından 1 Haziran 2006 tarihinde ihraç

edilen yıllık % 18 faizli ve faizi 12 aylık dönem sonları

itibariyle ödenen tahvillerin 500.000 TL nominal değerli

kısmını 10 Eylül 2006 tarihinde 527.000 TL’ye banka

aracılığıyla satın almıştır. Satın alınan tahviller 10 Aralık

2006 tarihinde banka aracılığıyla 550.000 TL’ye

satılmıştır. (Bir ay 30 gün olarak alınacaktır.)

1.

2.

111 Özel Kesim Tahvil

Senet ve Bonoları

642 Faiz Gelirleri

645 M. Kıymet Satış Karı

Buna göre, tahvillerin satın alınmasıyla ilgili kayıt

aşağıdakilerden hangisidir?

A)

111 Özel Kesim Tahvil

500 000

Senet ve Bonoları

642 Faiz Gelirleri

27 000

102 Bankalar

B)

111 Özel Kesim Tahvil

Senet ve Bonoları

198 Diğer Çeşitli Dönen Varlık

102 Bankalar

E)

111 Özel Kesim Tahvil

Senet ve Bonoları

659 Diğer Olağan Gider ve Zarar

102 Bankalar

500 000

27 000

23 000

550 000

111 Özel Kesim Tahvil

Senet ve Bonoları

642 Faiz Gelirleri

649 D. Olağan Gelir ve Kar

C)

102 Bankalar

502 000

23 000

25 000

550 000

500 000

111 Özel Kesim Tahvil

Senet ve Bonoları

198 Diğ. Çeş. Dönen Varlık

642 Faiz Gelirleri

645 M. Kıymet Satış Karı

27 000

527 000

D)

102 Bankalar

502 000

500 000

27 000

22 500

500

550 000

25 000

102 Bankalar

D)

111 Özel Kesim Tahvil

Senet ve Bonoları

659 Diğer Olağan Gider ve Zarar

B)

102 Bankalar

527 000

102 Bankalar

C)

111 Özel Kesim Tahvil

Senet ve Bonoları

198 Diğer Çeşitli Dönen Varlık

Buna göre, tahvillerin satışıyla ilgili yapılması gereken

kayıt aşağıdakilerden hangisidir?

A)

102 Bankalar

550 000

111 Özel Kesim Tahvil

Senet ve Bonoları

198 Diğ. Çeş. Dönen Varlık

642 Faiz Gelirleri

527 000

502 000

E)

102 Bankalar

25 000

111 Özel Kesim Tahvil

Senet ve Bonoları

198 Diğ. Çeş. Dönen Varlık

642 Faiz Gelirleri

645 M. Kıymet Satış Karı

527 000

500 000

27 000

502 000

25 000

23 000

550 000

502 000

25 000

22 500

500

527 000

3.

29

İşletmenin varlıkları arasında yer alan ve ihraç tarihi

01.06.2006 olan 400.000 TL tutarındaki tahvilin yıllık faiz

oranı % 18’dir. Buna göre, dönem sonunda yapılacak

kayıtta aşağıdaki hesaplardan hangisinin kullanımı

doğrudur?

A) Gelecek Aylara Ait Gelirler hesabı borçlu 6.000 TL

B) Finansman Giderleri hesabı borçlu 42.000 TL

C) Gelir Tahakkukları hesabı borçlu 42.000 TL

D) Gelecek Yıllara Ait Gelirler hesabı borçlu 48.000 TL

E) Faiz Gelirleri hesabı borçlu 48.000 TL

SMMM Staja Giriş Sınavı – Finansal Muhasebe – Bölüm 06

4.

İşletme 01.10.2006 tarihinde ihraç edilen % 18 faizli ve

yıllık faiz ödemeli devlet tahvillerinin 250.000 TL’lik kısmını

ihraç tarihinde satın almıştır. Bu tahvillerin 150.000 TL’lik

bölümünü 01.05.2007 tarihinde 165.000 TL’ye satmıştır.

İşletmenin 31.12.2006 tarihi itibariyle yapması gereken

kayıt aşağıdakilerden hangisidir?

A)

690 Dön. Kar veya Zararı

11 250

642 Faiz Gelirleri

B)

112 Kamu Kesimi Tahvil

Senet Bonoları

6.

304 Tahvil Anapara

Borç Taksit ve Faizleri

B)

321 Borç Senetleri

11 250

11 250

405 Çıkarılmış Tahviller

C)

102 Bankalar

11 250

642 Faiz Gelirleri

C)

181 Gelir Tahakkukları

642 Faiz Gelirleri

D)

181 Gelir Tahakkukları

E)

181 Gelir Tahakkukları

180 Gelecek Ayl Ait Gider

642 Faiz Gelirleri

5.

405 Çıkarılmış Tahviller

D)

306 Çıkarılmış Diğer

Menkul Kıymetler

11 250

11 250

45 000

180 Gelecek Ayl Ait Gider

642 Faiz Gelirleri

Çıkarılmış Tahviller hesabında kayıtlı olan 300.000 TL

tutarındaki tahvilin vadesinin bir yılın altına indiği

belirlenmiştir. Bu işlem ile ilgili doğru kayıt

aşağıdakilerden hangisidir?

A)

405 Çıkarılmış Tahviller

300 000

481 Gider Tahakkukları

E)

300 Banka Kredileri

33 750

11 250

481 Gider Tahakkukları

45 000

300 000

300 000

300 000

300 000

300 000

300 000

300 000

300 000