, 25 Ocak 2010")

EKONOMİ BÜLTENİ 83

11 Temmuz 2011

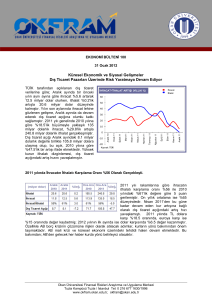

CARİ AÇIK, SICAK PARA GİRİŞİNE KARŞIN 7.8 MİLYAR DOLAR OLDU

CARİ AÇIK-DOLAR

Cari Açık (Bin $)

Dolar (Ortalama)

10,000

1.65

9,000

1.60

8,000

7,000

1.55

6,000

5,000

1.50

4,000

1.45

3,000

2,000

1.40

1,000

0

Mayıs 11

Nisan 11

Mart 11

Şubat 11

Ocak 11

Aralık 10

Kasım 10

1.35

Ekim 10

Cari işlemler açığı Mayıs ayında 7.8 milyar dolar

ile beklentilere paralel gerçekleşmiştir. Böylece

12 aylık kümülatif cari açık rakamı 68.2 milyar

dolara yükselmiştir. Ödemeler dengesinin

önemli kalemlerinden dış ticaret açığı Mayıs’ta

8.7 milyar dolar ile bu yılın en yüksek seviyesine

ulaşmıştır. Dış ticaret açığının artmasında Mayıs

ayında ihracatın sınırlı artış göstermesi etkili

olmuştur. Bununla birlikte, Mayıs ayında 1.4

milyar dolara yükselen net turizm gelirleri ile cari

açıktaki artış sınırlanmıştır. Cari açığın

sınırlanmasında en önemli unsur ise sıcak para

olmuştur. Buna göre sıcak paranın yarattığı 6.9

milyar dolarlık fonlama sonucunda cari işlemler

açığı 7.8 milyar düzeyinde kalmıştır.

Kaynak: TCMB

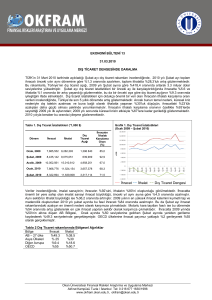

Net-hata noksandaki 4.5 milyar dolarlık artış dikkat çekici…

Finansman tarafının ilgi çekici yönü ise, Mayıs

ayında net hata ve noksan kalemi altında

10,000

69

gerçeklesen 4.5 milyar dolarlık fon girişi

9,000

68

olmuştur. Böylece, Ocak-Mayıs döneminde net

8,000

67

hata ve noksan finansmanı 8.4 milyar dolara

7,000

66

ulaşmıştır. Daha önceki aylarda net hata noksan

6,000

65

kalemindeki artışın, yurt içindeki yerleşik kişilerin

5,000

64

yurt dışında tuttukları mevduatlarını ülkeye geri

4,000

63

3,000

getirilmesinden kaynaklandığı anlaşılmış, bu

62

2,000

61

nedenle bu kalem aşağı revize edilmiştir.

1,000

60

Dolayısıyla bu kalemde yine aşağı yönlü bir

0

59

revize etme işlemi gerçekleşebilir. Diğer yandan,

yabancı yatırımcıların Mayıs ayında hisse ve

borç senetlerinde çıkış gerçekleştirdikleri

Kaynak: TCMB

görülmektedir. Buna göre Mayıs ayında yabancı

yatırımcılar 193 milyon dolarlık hisse senedi, 1.1 milyar dolarlık devlet iç borçlanma kağıdı satmıştır.

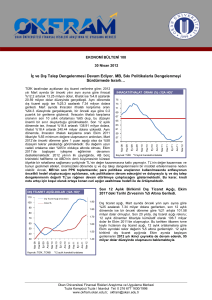

Yani portföy yatırımları ekside gerçekleşmiştir. İMKB (10 BANKA)-GÖSTERGE FAİZ

IMKB (10 Banka)

Gösterge Faiz

Borsada yabancı payının %62.5’a gerilemesi de

10

bu durumu desteklemektedir. Özellikle banka 180,000

9

hisselerinde satış gerçekleştiren yabancı 160,000

8

140,000

yatırımcıların pozisyon değişimine bağlı olarak

7

120,000

bu dönemde endekste gerileme yaşanırken,

6

gösterge faizler %9 seviyesini aşmıştır. Portföy 100,000

5

80,000

yatırımlarının ekside gerçekleşmesine karşın

4

60,000

3

sıcak paranın 6.9 milyar dolara ulaşmasında

40,000

2

bankaların dışarıdan 2.5 milyar dolarlık kredi

20,000

1

kullanmaları ve 4.5 milyar dolarlık net-hata

0

0

noksan kalemi etkili olmuştur. Bunların dışında,

net dogrudan yabancı yatırım 0.8 milyar $ ile

Mayıs 2010’daki 0.2 milyar doların oldukça

Kaynak: Matriks, TCMB

üzerinde gerçekleşmiştir.

Yabancı Payı

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampusü, Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, [email protected]

twitter.com/okfram facebook.com/okfram

Mayıs 11

Nisan 11

Mart 11

Şubat 11

Ocak 11

Aralık 10

Kasım 10

Ekim 10

Mayıs 11

Nisan 11

Mart 11

Sıcak Para

Şubat 11

Ocak 11

Aralık 10

Kasım 10

Ekim 10

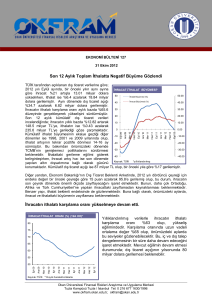

SICAK PARA-BORSADA YABANCI PAYI

100 milyar dolara dayanan rezervler önemli bir güvence. . .

Cari

işlemler

açığında

meydana

gelebilecek anlık bir şoka karşı en

önemli tedbir rezerv kalemleridir. Buna

göre

T.C.

Merkez

Bankası’nın

rezervlerinin 100 milyar dolar sınırına

dayanması olumlu bir gelişme olarak

durmaktadır. 2001 krizinin meydana

geldiği süreçte Türkiye’yi savunmasız

bırakan

düşük

rezerv

rakamı

düşünüldüğünde,

T.C.

Merkez

Bankası’nın mevcut durumda oldukça

güçlü olduğu görülmektedir. Ancak

rezervlerin sadece bir emniyet sistemi

olduğu

unutulmamalı,

rezervlere

güvenilerek cari açık sorunun olası

etkileri küçük görülmemelidir.

Dolar kurundaki artış açığı dengeleyebilir, kalıcı çözüm uzun vadeli tedbirlerde. . .

Dolar kurunun kademeli olarak 1.60 seviyesinin üstüne gelmesi ve bu noktada kalması, önümüzdeki

dönemde cari açığı dengeleyebilecek bir unsur olarak durmaktadır. Döviz kurunun yüksek seyretmesi,

ithalatı frenleyebileceği gibi, ihracatı yukarı taşıyabilecek bir unsur olup, cari açığın en kritik kalemi

olan dış ticaret açığını aşağı çekebilecektir. Dolayısıyla döviz kurunun bu düzeylerde seyretmesi

durumunda 2011’in son çeyreğinde cari açıkta iyileşme görülebilir. Ancak cari açığın mevcut

seviyelerde kalmasının sıcak para sayesinde sağlandığı unutulmamalıdır. Diğer yandan, yüksek

büyüme ortamında ara malı ithalatı nedeniyle patlama yapan cari açıkta kalıcı çözümün teknolojiye

uzun vadeli yatırımda olduğunu düşünmekteyiz. Dolayısıyla, OKFRAM olarak, döviz kurunun

yüksek seyretmesi durumunda cari açığın 2011 yılının son çeyreğinde normalize olabileceğini,

kalıcı çözümün ise ara malı ithalatı gereksimini azaltabilecek teknoloji yatırımlarına yönelik

teşviklerde olduğu kanatindeyiz.

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampusü, Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, [email protected]

twitter.com/okfram facebook.com/okfram

, 25 Ocak 2010")