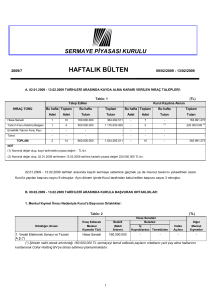

SERMAYE PİYASASI KURULU

HAFTALIK BÜLTEN

2010/6

08/02/2010 – 12/02/2010

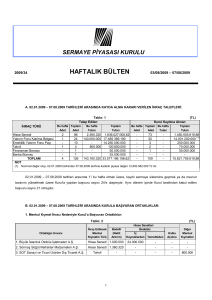

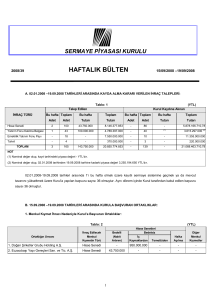

A. 04.01.2010 – 12.02.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ:

Tablo: 1

(TL)

Kurul Kaydına Alınan

Talep Edilen

ĠHRAÇ TÜRÜ

Bu hafta Toplam

Adet

Adet

Bu hafta

Tutarı

Toplam

Tutarı

Bu hafta Toplam

Adet

Adet

Bu hafta

Tutarı

Toplam

Tutarı

Hisse Senedi

5

13

236.229.930,09

736.170.261,51

3

7

Yatırım Fonu Katılma Payı

3

3

441.500.000

441.500.000

-

2

-

135.000.000

Tahvil

-

-

-

-

-

1

-

30.000.000

Finansman Bonosu

-

-

-

-

-

2

-

80.000.000

Banka Bonosu

-

2

-

1.100.000.000

1

1

Aracı Kuruluş Varantı

-

1

-

15.000.000

-

-

8

19

4

13

TOPLAM

677.729.930,09 2.292.670.261,51

9.812.511,71 181.812.511,71

100.000.000

-

100.000.000

-

109.812.511,71 526.812.511,71

04.01.2010-12.02.2010 tarihleri arasında 1‟i bu hafta olmak üzere, kayıtlı sermaye sistemine geçmek ya da mevcut

tavanını yükseltmek üzere Kurul‟a yapılan başvuru sayısı 6‟ya ulaşmıştır. Aynı dönem içinde Kurul tarafından kabul edilen

başvuru sayısı 1 olmuştur.

1

B. 08.02.2010 – 12.02.2010 TARĠHLERĠ ARASINDA KURULA BAġVURAN ORTAKLIKLAR:

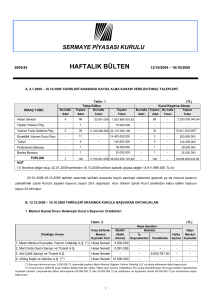

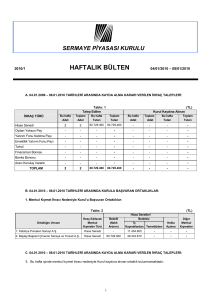

1. Menkul Kıymet Ġhracı Nedeniyle Kurul’a BaĢvuran Ortaklıklar:

Tablo: 2

Ortaklığın Unvanı

(TL)

Ġhraç

Edilecek

Menkul

Kıymetin

Türü

Hisse Senetleri

Bedelsiz

Bedelli

Diğer

Ġç

Kaynaklardan Temettüden

(Nakit

Artırım)

Halka

Açılma

Menkul

Kıymetler

-

-

-

1. Özderici Gayrimenkul Yatırım Ortaklığı A.Ş.

Hisse

Senedi

9.000.000

2. Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. (*)

Hisse

Senedi

95.983.578,09

-

-

-

-

3. Emek Elektrik Endüstrisi A.Ş. (**)

Hisse

Senedi

11.030.792

-

-

-

-

4. Elda İçecek ve Enerji Hizmetleri Sanayi ve

Ticaret A.Ş.

Hisse

Senedi

20.000.000

-

-

-

-

5. Net Turizm Ticaret ve Sanayi A.Ş.

Hisse

Senedi

100.215.560

-

-

-

-

9.000.000

(*) Reysaş Taşımacılık ve Lojistik Ticaret A.Ş.‟nin aktifinde kayıtlı bulunan ve mukayyet değerleri toplamı 95.983.578,09 TL olan

gayrimenkullerin kısmî bölünme yoluyla Reysaş GYO‟ya devredilmesi sonucunda artırılacak ayni sermayeye ilişkin paylar, Reysaş

GYO‟nun mevcut ortaklarının yeni pay alma haklarının tamamen kısıtlanarak bölünen Şirket Reysaş Taşımacılık ve Lojistik Ticaret

A.Ş‟ne bağlı Ortaklık payı şeklinde verilecektir.

(**) Artırılan sermayeyi temsil edecek payların tamamının, Cevram Danışmanlık ve Yatırım A.Ş. ve Özar Elektrik İnşaat Turizm

Mühendislik Eğitim Yatırım İmalat ve Ticaret A.Ş. tarafından ortaklaşa kurulacak şirkete tahsisli olarak satılması planlanmaktadır.

2. Kayıtlı Sermaye Sistemine Geçmek veya Tavan Yükseltmek Amacıyla Kurula BaĢvuran Ortaklıklar:

Ortaklığın Unvanı

1. Kristal Kola ve Meşrubat Sanayi Ticaret A.Ş.

Tablo: 3

Önceki Kayıtlı

Sermaye Tavanı

38.400.000

Yeni Kayıtlı

Sermaye Tavanı

100.000.000

(TL)

ÖdenmiĢ veya

ÇıkarılmıĢ Sermayesi

24.000.000

3. Yatırım Fonu Katılma Belgesi ve Emeklilik Yatırım Fonu Payı Ġhracı Nedeniyle Kurul’a BaĢvuran Ortaklıklar:

Tablo: 4

Ġhraç Edilecek

Fon Unvanı

Sermaye Piyasası

Aracı

1. İş Yatırım Menkul Değerler A.Ş. Ashmore İş Yatırım

Yatırım Fonu Katılma

B Tipi Likit Fon

Payı

2. Ata Yatırım Menkul Kıymetler A.Ş. B Tipi Büyüme

Yatırım Fonu Katılma

Amaçlı Değişken Fon

Payı

3. Türk Ekonomi Bankası A.Ş. B Tipi BRIC Ülkeleri

Yatırım Fonu Katılma

Yabancı Menkul Kıymetler Fonu

Payı

2

Toplam Pay/Katılma

Belgesi Sayısı

(Adet)

(TL)

Artırılan

Tutar

20.000.000.000

200.000.000

5.000.000.000

50.000.000

19.150.000.000

191.500.000

C. 08.02.2010 – 12.02.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ:

1. Hisse Senedi Ġhracı Nedeniyle Kurul Kaydına Alınmalar:

Tablo: 5

Ortaklığın Unvanı

Kayıtlı

Sermaye

Tavanı

1. Özak Gayrimenkul Yatırım

Ortaklığı A.Ş.

2. Türkiye İş Bankası A.Ş.

Eski

Yeni

300.000.000

80.945.420

7.000.000.000

3.079.638.671

3. Karsan Otomotiv Sanayii

ve Ticaret A.Ş. (**)

-

(TL)

ÖdenmiĢ veya

ÇıkarılmıĢ Sermayesi

150.000.000

Ġhraç Edilecek Nom. Tutar

Bedelsiz

Ġç

Temettüden

Kaynaklardan

Bedelli

90.757.931,71

4.500.000.000

195.552.567,36

9.812.511,71 (*)

-

-

-

1.420.361.329

-

-

45.552.567,36

-

(*) Ayni sermaye artırımıdır.

(**) Karsan Otomotiv Sanayii ve Ticaret A.Ş.‟nin Kare Dış Ticaret A.Ş.‟ni devralması suretiyle yapılan sermaye artırımıdır.

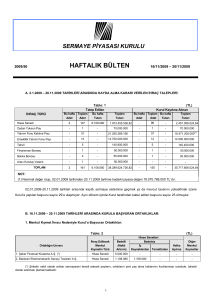

2. Banka Bonosu ve Banka Garantili Bono Ġhracı Nedeniyle Kurul Kaydına Alınanlar:

Ortaklığın Unvanı

1. Aktif Yatırım Bankası A.Ş.

Tablo: 6

Ġhraç Tutarı (TL)

100.000.000

Vadesi

Faiz Oranı

(TL)

Kime Tahsisli Satılacağı

(*)

(*)

(*)

(*) Vadesi 15 günden az, 360 günden fazla olmamak kaydıyla değişecektir. Vade unsuru ve ihraç büyüklüğü dikkate alınmak kaydıyla

satış tarihinde belirlenecek olup, her halükarda gösterge niteliğindeki devlet tahvilinin, satış tarihinden önceki bir güne ait son

gerçekleşen faiz oranı artı 700 baz puanı geçemeyecek şekilde belirlenecektir. Tahsisli satışın yapılacağı kişiler belli değildir.

3. Fon ÇıkıĢı Gerektirmeyen Sermaye Azaltımı Nedeniyle Kurul Kaydından Çıkarılan Paylar:

Tablo: 7

(TL)

Azaltılan Sermaye

Ortaklığın Unvanı

1. Y ve Y Gayrimenkul Yatırım Ortaklığı A.Ş. (*)

(Bakınız Özel Durumlar Md. No: 14)

19.431.827,89

(*) 2009/18 sayılı Haftalık Bülten ile kamuya duyurulan “Halka Açık Anonim Ortaklıkların Fon Çıkışı Gerektirmeyen Sermaye Azaltımı

İşlemlerinde Uyacakları İlke ve Esaslar” çerçevesinde yapılan sermaye azaltımıdır.

D. DUYURU

1. Kurulumuzun 12.02.2010 tarih ve 3/76 Sayılı Kararı:

Kurulumuzun 19.06.2009 tarih ve 17/474 sayılı kararı çerçevesinde; “Aracı Kuruluşların Sermaye Yeterliliği Tablolarının

Elektronik İmza ile Gönderilmesi Projesi” kapsamında, aracı kuruluş bünyesinde sermaye yeterliliği tablolarının elektronik imza

ile gönderilmesinden sorumlu olacak asgari bir çalışanın belirlenerek elektronik imza ile gönderimin gerçekleşebilmesi için

gerekli olan “nitelikli elektronik sertifika” temini için çalışmalara başlanması ve hâlihazırda kuruluş bünyesinde nitelikli elektronik

sertifika kullanımı söz konusu ise, ilgili sertifikaların kullanılarak tabloların gönderilebileceği hususlarında ilgili sektör kuruluşları

bilgilendirilmiş ve sermaye yeterliliği tablolarının elektronik imzalı olarak Kurulumuza iletiminde teknik aksaklıkların olup olmadığı

hususunda toplam 10 aracı kuruluşla test uygulaması gerçekleştirilmiştir.

Test uygulamasının önemli ölçüde başarılı olduğu, tabloların elektronik imzalı gönderimi için nitelikli sertifika temin

edilmesi gerektiği konusunda ilgili tüm kuruluşların bilgilendirilmiş ve tabloların gönderiminden sorumlu kişilerin tüm aracı

kuruluşlarca belirlenerek Kurulumuza bildirilmiş olduğu dikkate alınarak, 31.03.2010 tarihli tablo döneminden başlamak üzere ve

mevcut tablo gönderim süreleri esas alınmak suretiyle, aracı kurum ve vadeli işlemler aracılık şirketleri tarafından hazırlanacak

mizan ve sermaye yeterliliği tabloları ile sermaye piyasası faaliyetinde bulunmaya yetkili bankalar tarafından hazırlanacak

sermaye piyasası faaliyetleri aylık bildirim tablolarının elektronik imzalı olarak Kurulumuza gönderilmeye başlanmasına karar

verilmiştir.

Elektronik imzalı gönderimin başlamasıyla birlikte tabloların FTP yoluyla elektronik ortamda ve basılı evrak olarak

gönderimine son verilecektir. Ayrıca, 31.03.2010 tarihine kadar olan dönemde tüm kuruluşlar mevcut esaslar çerçevesinde

3

tablolarını göndermeye devam edeceklerdir. Bunun yanında ilgili tüm kuruluşlar tablo ve mizanlarını anılan tarihe kadar test

etme amaçlı olarak elektronik imzalı şekilde de Kurulumuza göndereceklerdir.

Tabloların gönderiminden sorumlu olarak bildirilen kişilerde bir değişiklik yapılmış ya da yapılacak olması halinde, yeni

sorumluların T.C. Kimlik numaraları ve e-posta adresleri ile birlikte ivedilikle Kurulumuza bildirilmesi gerekmektedir.

Konuya ilişkin her türlü soru [email protected] adresine gönderilebilir.

2. Kurulumuz Karar Organı‟nın 12.02.2010 tarih ve 3/103 Sayılı Kararı:

Sermaye Piyasası Kanunu‟nun 22/e maddesinin Kurulumuza verdiği yetki kapsamında, Sermaye Piyasası Kanunu‟nun

46‟ncı maddesinin (g) ve (h) bentleri uyarınca Kurulumuz tarafından faaliyetleri geçici olarak durdurulan aracı kurumların;

a) Kurulumuzun Seri:XI, No:29 “Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliğ”i uyarınca

hazırladıkları 6 aylık ara dönem finansal tabloların inceleme (sınırlı bağımsız denetim), yıllık finansal tabloların ise bağımsız

denetim yükümlülüğünden, Kurulumuz tarafından faaliyetlerin geçici olarak durdurulduğu tarihten sonraki dönemden başlamak

üzere muaf tutulmasına,

b) Kendi talebi dışında bir nedenle faaliyetleri durdurulan aracı kurumların, faaliyetlerine yeniden başlaması durumunda,

söz konusu yükümlülüğünün, faaliyete yeniden başlama tarihinden önceki en son dönem (6 aylık veya yıllık) finansal tablolardan

geçerli olmak üzere yeniden uygulanmasına,

c) Kendi talebi ile faaliyetleri geçici olarak durdurulan aracı kurumların, Kurulumuzun geçici durdurma kararından sonraki

ilk döneme ilişkin bağımsız denetim yükümlülüğünü yerine getirilmesi koşuluyla, geçici kapalılık sürecince diğer dönem finansal

tablolarının bağımsız denetim yükümlülüğünden muaf tutulmasına,

karar verilmiştir.

3. 12.06.2006 tarihli ve 26196 (Mükerrer) sayılı Resmi Gazete'de yayımlanan Seri: X, No: 22 "Sermaye Piyasasında

Bağımsız Denetim Standartları Hakkında Tebliğ"in Geçici 3'üncü maddesi uyarınca, bu Tebliğ'in yayımı tarihi itibariyle sermaye

piyasasında bağımsız denetim faaliyeti ile yetkili olan bağımsız denetim kuruluşları ile bu Tebliğin yayımı tarihi itibariyle Kurula

başvurmuş olup yetkilendirilen bağımsız denetim kuruluşlarının yöneticileri ve bağımsız denetçilerinin, bu Tebliğin yayımı

tarihinden itibaren 3 yıl içerisinde Tebliğin 2 nci Kısmının (Bağımsız Denetim Faaliyetinde Bulunma Şartları) "Yönetici ve

bağımsız denetçiler" başlıklı 4'üncü maddesinin (d) bendinde sayılan koşulu yerine getirmek zorunda oldukları hükme

bağlanmıştır.

Söz konusu sürenin uzatılması yönündeki talepleri değerlendiren Kurulumuz; 2009 yılı finansal raporları için imzalanan

bağımsız denetim sözleşmeleri ile ilgili olarak şirketler ve bağımsız denetim kuruluşları açısından bir sıkıntı oluşmaması ve

kamunun aydınlatılmasında bir zafiyete neden olunmaması amacıyla 22.04.2009 tarih ve 12/292 sayılı Kararı ile geçiş sürecini

yeniden belirlemiş ve bu Karar, 22.04.2009 tarih ve 2009/18 sayılı SPK Haftalık Bülteni ile kamuya duyurulmuştur.

Ancak sermaye piyasası mevzuatı uyarınca 2010 yılında düzenlenecek ilk lisanslama sınavlarının, 27-28 Mart 2010

tarihinde yapılacak olması nedeniyle, yukarıda belirtilen Kurul Kararı ile belirlenen tarihlerin yeniden gözden geçirilmesi gereği

ortaya çıkmıştır.

Bu çerçevede Kurulumuz Karar Organı‟nın 12.02.2010 tarih ve 3/106 Sayılı Kararı ile;

a) Sermaye Piyasasında Bağımsız Denetime Yetkili Kuruluşların yönetici ve bağımsız denetçilerinin, bağımsız denetim

lisans belgesi olmaksızın çalışabilecekleri son tarihin 31.12.2010 olarak belirlenmesine,

b) 01.01.2010 tarihinden sonra sona erecek hesap dönemlerine ait finansal raporların bağımsız denetimine yönelik

düzenlenecek sözleşmelerde, "Sermaye piyasasında bağımsız denetim lisans belgesi" bulunmayan bağımsız denetçilerin 2010

yılında yapılacak lisanslama sınavlarına gireceklerini belgelemek koşuluyla sözleşmelerde yer alabileceklerine, ancak söz konu

denetçilerin 31.12.2010 tarihine kadar bağımsız denetim lisanslarını alamamaları halinde, bağımsız denetim kuruluşlarının

denetim kadrolarından çıkartılmaları ve bu denetçiler yerine ek sözleşme ile yeni denetçi belirlenmesi gerektiği hususlarında

bağımsız denetim kuruluşlarının bilgilendirilmelerine,

c) 01.01.2010 tarihinden sonra sona erecek hesap dönemlerine ait finansal raporların bağımsız denetimine yönelik

düzenlenecek sözleşmelerde görev alacak sorumlu ortak başdenetçi ve denetçilerin "Sermaye piyasasında bağımsız denetim

lisans belgesi" sicil numaralarının bağımsız denetim sözleşmelerine yazılmasına ve sözleşme düzenlenme tarihi itibariyle lisans

belgesi bulunmayan denetçilerin 2010 yılında yapılacak lisanslama sınavlarına gireceklerine dair bilgi ve belgelerin sözleşme ile

birlikte Kurulumuza iletilmesine

karar verilmiştir.

4. Payları İstanbul Menkul Kıymetler Borsası (İMKB)‟nda işlem gören şirketlerin kamuya açıklanan 31.12.2008 tarihli

finansal tablolarına ilişkin olarak Kurulumuzca yapılan incelemelerde genel olarak;

A. Daha önce 2009/2 sayılı Kurul Haftalık Bülteni ile 2007 yılı finansal tabloları üzerinden yürütülen gözetim faaliyetleri

kapsamında tespit edilen aksaklıklar kamuya duyurulmuş olup, bu hususlardan aşağıda belirtilenlerle ilgili olarak şirketlerin bir

kısmının halen;

I) Finansal tablo dipnotlarında şirketlere özgü uygulamaları açıklamaktan uzak, standart ifadeler kullanmaya devam

ettiği ve dipnot bilgilerinin tümünü karşılaştırmalı olarak sunmayı aksattığı,

4

II) UMS 1 ve 24 kapsamında ilişkili tarafların tanımının yeterli açıklıkta yapılmadığı, şirket ile ilişkili taraf arasındaki

ilişkinin niteliği ile verilen ve alınan teminatlar gibi gerekli açıklamalar konusunda dipnotlarda eksiklikler bulunduğu,

III) UMS 12 çerçevesinde vergi gideri (geliri) ile muhasebe karı arasındaki mutabakatın paragraf 81‟de belirtilen şekilde

dipnotlarda sunmadığı,

B. 2008 yılı finansal tablolarında ise daha önce ilan edilen aksaklık türleri dışında;

I) UMS 27 ve UMS 28‟de önemlilik veya faaliyette bulunmamanın istisna unsurları olarak belirtilmemesine karşın,

önemlilik gerekçesi ile bazı bağlı ortaklıkların ve/veya iştiraklerin konsolide edilmediği; ancak önemlilik gerekçesi kullanılırken,

sadece tutarın değil niteliğin de değerlendirilmesi ve yapılan analizin konsolide edilmeyen her bir şirket yanında kapsam dışında

bırakılan şirketlerinin tümünün de dikkate alarak yapılması gerektiğinin ihmal edildiği ve konsolide edilmeme kararı alınan

şirketler için bu kararın gerekçesi ile şirket yönetiminin bu konuda uyguladığı önemlilik kriterine ilişkin politikanın finansal tablo

dipnotlarında sunulmadığı,

II) Birleşme işlemlerine ilişkin olarak UFRS 3 uyarınca edinen işletme tarafından her bir elde edilen varlık, üstlenilen borç

ve koşullu borç sınıfına ilişkin muhasebeleştirilen tutarlar, şerefiyenin raporlama dönemi başı ve sonundaki kayıtlı değerine

ilişkin mutabakat, bu kapsamda özellikle UMS 36 uyarınca muhasebeleştirilmiş şerefiyenin değer düşüklüğüne ilişkin tutarlar ile

muhasebeleştirilmesini gerektiren olaylar ve şerefiyenin herhangi bir nakit yaratan birimin defter değerine dahil edilmesi

durumunda, söz konusu nakit yaratan birimin geri kazanılabilir tutarını ölçmek için kullanılan tahminler hakkında yeterli bilginin

dipnotlarda sunulmadığı,

III) Şirketlerin özkaynakları içerisinde yer alan „zarar telafi fonu‟, „özel yedek‟ gibi şirkete özgü özkaynak kalemleri

hakkında UMS 1 79-b kapsamında finansal durum tablosunda (bilançoda), özkaynak değişim tablosunda ya da dipnotlarda

yeterli ölçüde açıklama yapılmadığı,

IV) Finansal kiralama işlemi bulunan şirketler tarafından UMS 17‟nin talep ettiği dipnot açıklamalarının eksik yapıldığı,

V) UMS 8‟de muhasebe politikası ve tahmin değişiklikleri ile hata tespiti durumunda uyulması gerekli kurallar

belirlenmesine karşın, özellikle finansal tablolarda tespit edilen hataların düzeltilmesi konusunda hatanın niteliği ve düzeltmenin

açıklanmasında eksiklikler bulunduğu,

VI) Finansal tablo kalemlerinin sunuluşu ve sınıflandırması değiştirildiğinde; UMS 1‟in 41‟inci paragrafı uyarınca,

karşılaştırmalı tutarların yeniden sınıflandırılması ile yeniden sınıflandırmanın niteliği, tutarı ve nedeni hakkında dipnotlarda

gerekli açıklamanın yapılmasında, karşılaştırmalı tutarların yeniden sınıflandırmanın mümkün olmadığı durumlarda ise 42‟inci

madde kapsamındaki açıklamaların yapılmasında eksiklikler olduğu,

VII) UMS 12‟nin 39 ve 81‟nci paragrafları uyarınca bağlı ortaklıklar, şubeler ile iştiraklerdeki yatırımlar ve iş

ortaklıklarındaki hisseler ile ilgili olarak ertelenmiş vergi borcu henüz muhasebeleştirilmemiş geçici farkların toplam tutarının

dipnotlarda açıklanmadığı,

VIII) UMS 12‟nin 34, 35 ve 36‟ncı paragraflarında kullanılmamış mali zararlar için vergi varlığı ayrılmasının koşulları ve 81

ve 82‟nci paragrafında bu kapsamda yapılması gerekli açıklamalar belirtilmiş olmasına karşın; özellikle yüksek tutarda birikmiş

zararı olan şirketler tarafından gerek vergi varlığının ayrılmasına ilişkin değerlendirme yapılırken yeterli titizliğin gösterilmediği,

gerekse ertelenmiş vergi varlığının muhasebeleştirilmesini destekleyen karineler hakkında, özellikle zaman aşımı konusunda,

gerekli detayda dipnot açıklaması yapılmadığı,

IX) Karşılıklara ilişkin olarak UMS 37‟nin 84 ve 85‟inci ve koşullu borçlara ilişkin olarak ise 86‟ncı paragrafları kapsamında

yeterli açıklamanın dipnotlarda sunulmadığı,

X) UMS 40‟ın 32‟nci paragrafı maliyet veya gerçeğe uygun değer yönteminin seçilmesine bakılmaksızın yatırım amaçlı

gayrimenkullerin gerçeğe uygun değerlerinin hesaplanmasını gerektirir. Bunun yanında, UMS 40‟ın 79‟uncu paragrafı maliyet

yönteminin kullanılması durumunda da yatırım amaçlı gayrimenkulün gerçeğe uygun değerinin açıklanmasını düzenler. Ancak

yatırım amaçlı gayrimenkullerini değerlerken maliyet yöntemini kullanan işletmeler tarafından yukarıda belirtilen UMS

hükümlerine uyumda sorunlar yaşandığı ve iki yöntemi kullanan işletmelerin de gerçeğe uygun değer açıklamalarında gerçeğe

uygun değerinin saptanmasında kullanılan yöntem ve önemli varsayımlar konusunda dipnotlarda yeterli bilgi sunmadığı,

C. Ek olarak, 2008/16 sayılı Haftalık Bülten‟de yer alan finansal tablo formatlarının uygulanması ile ilgili olarak; formatın

amacı, finansal tablolarda yer alan hesap kalemlerinin asgari olarak belirlendiği ve ihtiyaç duyulması halinde UMS 1‟de yer alan

kriterler göz önünde bulundurularak yeni hesap kalemleri eklenebileceği hususları dikkate alınmadan;

I) Önemlilik arz eden husus ilişkili taraf işlemi ise alt kalemlerde ayrı sunum yapılmasının zorunlu olduğunun

belirtilmesine karşın iliĢkili taraf iĢlemlerinin finansal tablolarda ayrı olarak gösterilmesi konusunda bazı Ģirketlerin

gerekli hassasiyeti göstermediği,

II) Şirketlerin iş yapış şekilleri, finansman biçimleri veya sektör farklılıkları nedeni ile ayrı bir başlık altında sunulması

gereken kalemler olmasına karşın, bu bilgileri yatırımcılara sunmakta tereddüt ettikleri ve/veya önemlilik değerlendirmesinin

nitelik değerlendirmesi yapılmadan sadece tutar dikkate alınarak yapıldığı,

III) Sermaye enflasyon düzeltme farklarına ilişkin tutarların bazı şirketler tarafından yanlışlıkla kamuya duyurulan formatta

sermayenin hemen altında yer alan “karşılıklı sermaye düzeltmesi” başlığı altında sunulduğu,

tespit edilmiştir.

Bu kapsamda, payları Borsa‟da işlem gören şirketlere 2009/2 sayılı Haftalık bülten ile kamuya duyurulan aksaklıkların

giderilmesi konusunda gerekli hassasiyetin gösterilmesi ve bu kez 2008 yılı finansal tablolarına ilişkin ilan edilen UMS/UFRS‟ye

5

uyumda yaşanan uyumsuzlukların 2009 yılı finansal tablolarında giderilmesi yönünde gerekli tedbirlerin alınması ve Kurulumuz

tarafından ilan edilen finansal tablo formatlarına uyuma dikkat edilmesi gerektiğinin bildirilmesi kararlaştırılmıştır.

Bunun yanında, 2009/40 sayılı Kurul Haftalık Bülteni‟nde üçüncü şahısların borcunu temin amacı ile verilen rehin teminat

ve ipotekler kapsamında yapılması talep edilen dipnot açıklamalarının ve TTK 324‟e ilişkin 2009/44 sayılı Haftalık Bülten‟de

yayınlanan hususların da, finansal tabloların kamuya duyurulması öncesinde şirketlere hatırlatılmasında yarar görülmektedir.

Bu duyurunun Kurulumuzun İMKB şirketlerinin 2008 yılı finansal tablolarını inceleme ve yukarıda verilen hususlar da

dahil olmak üzere gerekli görülmesi halinde sermaye piyasası mevzuatında belirlenen yaptırımların uygulanması haklarını

ortadan kaldırmadığı tabiidir.

E. ÖZEL DURUMLAR

1. Tatsan Turizm ve Tarım Sanayii A.Ş.‟nin Kurulumuzun Seri:IV No:39 sayılı “İhraççıların Muafiyet Şartlarına ve Kurul

Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği”nin “Halka Açık Anonim Ortaklıkların Kurul Kaydından Çıkarılması” başlıklı 7

nci maddesinin 1/a bendi hükmü çerçevesinde, ortak sayısının 200‟ün altında olması nedeniyle Kurul kaydından çıkarılması

talebinin olumlu karşılanmasına karar verilmiştir.

2. Karsan Otomotiv Sanayii ve Ticaret A.Ş. (Karsan)‟nin Türk Ticaret Kanunu (TTK)‟nun 451'inci maddesi ile Kurumlar

Vergisi Kanunu (KVK)‟nun 18-20‟inci maddeleri hükümlerine göre Kare Dış Ticaret A.Ş. (Kare)‟yi devralması suretiyle

birleşmesine, birleşme sözleşmesi ile duyuru metnine onay verilmesine ilişkin talebinine ilişkin olarak; Karsan‟ın talebinin olumlu

karşılanmasına ve Duyuru Metninin onaylanmasına karar verilmiştir.

3. Faaliyetleri geçici durdurulmuş olan Raymond James Yatırım Menkul Kıymetler A.Ş.‟nin (Aracı Kurum), hesabında

nakit ve/veya menkul kıymetleri bulunan müşterilerinin, varlıklarının başka bir kuruma havale/virman edilebilmesi amacıyla Aracı

Kuruma başvurmaları gerekmektedir.

4. Aksu İplik Dokuma ve Boya Apre Fabrikaları T.A.Ş. (Aksu İplik) hisse senedinde 04.12.2008 tarihinde gerçekleşen

işlemlerin incelenmesi sonucunda;

a) 04.12.2008 tarihinde Aksu İplik hisse senedinde gerçekleştirilen SPKn‟nun 47/I-A-2 maddesinde tanımlanan

manipülasyon suçunun unsurlarını içeren fiilleri nedeniyle Fatih KARATAŞ hakkında Cumhuriyet Savcılığına suç duyurusunda

bulunulmasına,

b) Fatih KARATAŞ hakkında geçici olarak işlem yasağı getirilmesine,

karar verilmiştir.

5. İntema İnşaat ve Tesisat Malzemeleri Yatırım ve Pazarlama A.Ş. (İntema) hisse senedinde 30.01.2009-04.02.2009

döneminde gerçekleşen işlemlerin incelenmesi sonucunda;

a) 30.01.2009-04.02.2009 döneminde İntema hisse senedinde gerçekleştirilen SPKn‟nun 47/I-A-2 maddesinde

tanımlanan manipülasyon suçunun unsurlarını içeren fiilleri nedeniyle Fatih KARATAŞ ve Nejdet ULUHAN hakkında Cumhuriyet

Savcılığına suç duyurusunda bulunulmasına,

b) Fatih KARATAŞ ve Nejdet ULUHAN hakkında geçici olarak işlem yasağı getirilmesine,

karar verilmiştir.

6. Link Bilgisayar Sistemleri Yazılımı ve Donanımı Sanayi ve Ticaret A.Ş. (Link Bilgisayar) hisse senedinde 11.02.200920.02.2009 döneminde gerçekleşen işlemlerin incelenmesi sonucunda;

a) 11.02.2009 – 20.02.2009 döneminde Link Bilgisayar hisse senedinde gerçekleştirilen SPKn 47/I-A-2 maddesinde

tanımlanan manipülasyon suçunun unsurlarını içeren fiilleri nedeniyle Fatih KARATAŞ ve Nejdet ULUHAN hakkında

Cumhuriyet Savcılığına suç duyurusunda bulunulmasına,

b) Fatih KARATAŞ ve Nejdet ULUHAN hakkında geçici olarak işlem yasağı getirilmesine,

karar verilmiştir.

7. Fortis Bank A.Ş. Koruma Amaçlı Şemsiye Fonu‟na Bağlı B Tipi %100 Anapara Koruma Amaçlı Dördüncü Alt Fon ile B

Tipi %100 Anapara Koruma Amaçlı Beşinci Alt Fon‟un birinci ihraç katılma paylarının halka arzına ilişkin Banka talebi olumlu

karşılanmıştır.

8. Adım Gayrimenkul Değerleme A.Ş.‟nin, Kurulumuzun Seri:VIII, No:35 sayılı “Sermaye Piyasası Mevzuatı

Çerçevesinde Gayrimenkul Değerleme Hizmeti Verecek Şirketlere ve Bu Şirketlerin Kurulca Listeye Alınmalarına İlişkin Esaslar

Hakkında Tebliğ” çerçevesinde değerleme hizmeti vermek üzere listeye alınmasına karar verilmiştir.

9. İş Girişim Sermayesi Yatırım Ortaklığı A.Ş.‟nin (Şirket) girişim sermayesi yatırımlarının portföy değerine oranı

konusunda Kurulumuzun Seri:VI, No:15 “Girişim Sermayesi Yatırım Ortaklıklarına İlişkin Esaslar Tebliği”nin 18‟inci maddesinin

(b) bendinde öngörülen %50 oranındaki asgari sınırın sağlanması konusunda 1 yıl ek süre verilmesi talebi ile ilgili olarak;

a) Şirket tarafından Kurulumuza beyan edilen gerekçenin dikkate alınarak, konunun 23.09.2004 tarih ve 39/1206 sayılı

Kurul Kararı çerçevesinde değerlendirilmesi sonucunda Şirket talebinin olumlu karşılanmasına,

6

b) Verilen ek süre kapsamında, 31.12.2010 tarihi itibariyle hazırlanacak portföy tablosunda %50 oranındaki asgari sınırın

sağlanması gerektiğinin Şirket‟e hatırlatılmasına

karar verilmiştir.

10. Denizbank A.Ş. Koruma Amaçlı Şemsiye Fonu‟na Bağlı %90 Anapara Korumalı B Tipi Özel Bankacılık Tarım

Ürünleri Birinci Alt Fonunun Birinci İhraç katılma paylarının halka arzına ilişkin Banka talebi olumlu karşılanmıştır.

11. Akbank T.A.Ş. Koruma Amaçlı Şemsiye Fonu‟na Bağlı B Tipi %100 Anapara Koruma Amaçlı Dokuzuncu Alt Fon ve

Akbank T.A.Ş. Koruma Amaçlı Şemsiye Fonu‟na Bağlı B Tipi %100 Anapara Koruma Amaçlı Onuncu Alt Fon‟un birinci ihraç

katılma paylarının halka arzına ilişkin Banka talebi olumlu karşılanmıştır.

12. Mesa Gayrimenkul Yatırım Ortaklığı A.Ş., Mesa Mesken Sanayii A.Ş. ticaret unvanlı şirkete birleşme yoluyla

devrolmuştur.

13. Atlas Gayrimenkul Değerleme ve Danışmanlık A.Ş.‟nin değerleme hizmeti vermek üzere Kurul‟ca listeye alınma

talebi olumlu karşılanmıştır.

14. Y ve Y Gayrimenkul Yatırım Ortaklığı A.Ş.‟nin, 400.000.000 TL kayıtlı sermaye tavanı içerisinde 33.162.529,95 TL

tutarındaki çıkarılmış sermayesinin Kurulumuzun 22.04.2009 tarih ve 12/296 sayılı kararıyla belirlenen ve Kurulumuzun 2009/18

sayılı Haftalık Bülteni‟nde ilan edilen “Halka Açık Anonim Ortaklıkların Fon Çıkışı Gerektirmeyen Sermaye Azaltımı İşlemlerinde

Uyulacak İlke ve Esaslar” duyurusu kapsamında 13.730.702,06 TL‟ye azaltılması talebinin olumlu karşılanmasına ve sermaye

azaltımına konu 19.431.827,89 TL nominal değerli Şirket paylarının Kurulumuz kaydından çıkarılmasına karar verilmiştir.

15. Vakıf Girişim Sermayesi Yatırım Ortaklığı A.Ş.‟nin (Şirket), Türkiye Vakıflar Bankası T.A.O. ile iştiraklerine ait olan ve

Şirket sermayesinin % 31,15‟ine (%25 imtiyazlı A grubu, % 6,15 B grubu) denk gelen paylarının Onur TAKMAK tarafından

devralınması sonucunda, Kurulumuzun Seri:IV, No:44 “Çağrı Yoluyla Ortaklık Paylarının Toplanmasına İlişkin Esaslar

Tebliği‟nin (Tebliğ) 11. maddesinin birinci fıkrasının (a) bendinde yer alan “Ortaklık paylarının veya oy haklarının iktisabının,

finansal güçlük içinde bulunan ortaklığın mali yapısının güçlendirilmesi bakımında zorunlu olan bir sermaye yapısı değişikliği

gereğince gerçekleştirilmesi” hükmü çerçevesinde, çağrıda bulunma zorunluluğundan muafiyet verilmesine ilişkin talebin;

a) Tebliğ‟in 11. maddesinin birinci fıkrasının (a) bendinde yer alan “Kurul, bu şartın varlığını şirkete yeni fon girişi

sağlanması şartına bağlayabilir” hükmü çerçevesinde, piyasa fiyatı üzerinden Şirket‟in çıkarılmış sermayesinin en az %50‟si

oranında ve Onur TAKMAK‟a veya Onur TAKMAK tarafından belirlenen kişiye/kişilere tahsisli yapılacak nakit sermaye artımı

suretiyle Şirket‟e adı geçen şahıs veya belirlediği kişi/kişiler tarafından fon girişinin sağlanmasını teminen Kurul Karar tarihinden

itibaren en geç 1 ay içerisinde Kurulumuza başvuru yapılması ve

b) Söz konusu tahsisli sermaye artırımını gerçekleştirmek üzere yeterli miktardaki nakdin bir banka hesabına bloke

ettirilerek veya teminat mektubu alınarak bu durumu tevsik edici belgelerin 6 iş günü içerisinde Kurulumuza iletilmesi

koşuluyla olumlu karşılanmasına, söz konusu şartın yerine getirilmemesi halinde ise Kurul Karar tarihinden itibaren 6 iş

günü içerisinde Şirket ortaklarına çağrı yapmak üzere Kurulumuza başvuru yapılması gerektiğine karar verilmiştir.

16. Karyem Karapınar Yem Sanayi ve Ticaret A.Ş.‟nin, Kurulumuzun Seri:IV, No:39 “İhraççıların Muafiyet Şartlarına ve

Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği”nin 4‟üncü maddesinin birinci fıkrasının (a) bendinde düzenlenen,

bağımsız denetim yükümlülüğünden muaf tutulma şartını sağladığından, 2009 yılı finansal tablolarına ilişkin bağımsız denetim

yükümlülüğünden muafiyet talebinin olumlu karşılanmasına karar verilmiştir.

17. Batı Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş.‟nin (Kuruluş);

a) Seri:X, No:22 “Sermaye Piyasasında Bağımsız Denetim Standartları Hakkında Tebliğ”inin (Seri:X, No:22 Tebliği) İkinci

Kısmının 5/f maddesi kapsamında 3/e maddesi, Üçüncü Kısmının 5‟inci maddesi, Beşinci Kısmının 4, 7 , 8 ve 10‟uncu

maddeleri, Altıncı Kısmının 29‟uncu maddesi, Dokuzuncu Kısmının 8 ve 26‟ncı maddeleri, Onuncu Kısmının 26‟ncı maddesi,

Ondördüncü, Onaltıncı, Onyedinci Kısım hükümleri, Seri:XI, No:29 Tebliği‟nin 5‟inci maddesi ve Kurulumuzun 2008/16 ve

2009/2 sayılı Haftalık Bülten duyurularına aykırı fiiller nedeniyle Sermaye Piyasası Kanunu‟nun 47/A maddesi çerçevesinde

16.800 TL tutarında idari para cezası uygulanmasına,

b) Denetim programının Seri:X, No:22 Tebliği İkinci Kısmının 5/f maddesi kapsamında 3/e maddesinde yer alan işletme

türleri itibarıyla ayrı ayrı olmak üzere Kurulumuzun bağımsız denetim ve finansal raporlamaya ilişkin düzenlemeleri kapsamında

yeniden hazırlanması hususunda Kuruluş‟a 3 ay süre verilmesine,

c) Kuruluş‟un genel kurul toplantılarının TTK‟nın 364‟üncü ve esas sözleşmesinin 12‟nci maddesi kapsamında

zamanında yapılması; kalite kontrol politika ve prosedürlerinin Seri:X, No:22 Tebliği‟nin Dördüncü Kısım hükümleri kapsamında

tüm denetimlere düzenli bir şekilde uygulaması ve Kurulumuzun finansal raporlamaya ilişkin düzenlemeleri kapsamında

geliştirilmesi ve sermaye piyasası mevzuatına uyum konusunda azami dikkat ve özenin gösterilmesi hususlarında uyarılmasına,

karar verilmiştir.

7

F. DĠĞER ÖZEL DURUMLAR

1. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Özel Ege Tıp Hizmetleri Sanayi ve Ticaret

A.Ş.‟nin 28.01.2010 tarihli özel durum açıklaması aşağıdadır:

2. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Ak-Tur Turizm ve Endüstri A.Ş.‟nin

01.02.2010 tarihli özel durum açıklaması aşağıdadır:

“Şirketimiz Yönetim Kurulu Üyesi Mehmet Vehbi GÜLENER Yönetim kurulu Üyeliğinden 31.12.2009 tarihi itibariyle istifa

etmiştir.”

3. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Kombassan Holding A.Ş.‟nin 01.02.2010

tarihli özel durum açıklaması aşağıdadır:

4. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Merit Turizm Yatırım ve İşletme A.Ş.‟nin

05.02.2010 tarihli özel durum açıklaması aşağıdadır:

5. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Elda İçecek ve Enerji Hizmetleri Sanayi ve

Ticaret A.Ş.‟nin 05.02.2010 tarihli özel durum açıklaması aşağıdadır:

“Hatalı aktive edilen bandol nedeniyle (1 şişe) 2009/1008 sayılı dosya no ile açılan dava Menderes Asliye Ceza

Mahkemesinde 05.02.2010 tarihinde yapılan duşumada “BERAAT” ile sonuçlanmıştır.”

6. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Kulusan Yem Gıda Hayvancılık Ürünleri

Sanayi ve Ticaret A.Ş.‟nin 05.02.2010 tarihli özel durum açıklaması aşağıdadır:

“Yönetim Kurulumuz’un 03/02/2010 Tarih 28 Sayılı Kararı gereği 2009 Hesap Yılı Olağan Genel Kurulu’nun 13 MART

2010 CUMARTESİ günü Saat 10.00’da Şirketimiz İdari Binasında yapılması kararlaştırılmıştır. Gündem Ek’te sunulmuştur.”

8

KULUSAN YEM GIDA HAYVANCILIK ÜRÜNLERĠ SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

YÖNETĠM KURULU BAġKANLIĞI’NDAN

9

7. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Merit Turizm Yatırım ve İşletme A.Ş.‟nin

09.02.2010 tarihli özel durum açıklaması aşağıdadır:

8. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Elda İçecek ve Enerji Hizmetleri Sanayi ve

Ticaret A.Ş.‟nin 09.02.2010 tarihli özel durum açıklaması aşağıdadır:

10

9. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Tasfiye Halinde Meges Boya Sanayi ve

Ticaret A.Ş.‟nin 09.02.2010 tarihli özel durum açıklaması aşağıdadır:

11

10. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Yapısan Yapı Sanayi ve Ticaret A.Ş.‟nin

09.02.2010 tarihli özel durum açıklaması aşağıdadır:

11. Kurulumuz kaydında bulunan ve hisse senetleri İMKB‟de işlem görmeyen Yibitaş Yozgat İşçi Birliği İnşaat

Malzemeleri Ticaret ve Sanayi A.Ş.‟nin 09.02.2010 tarihli özel durum açıklaması aşağıdadır:

MERKEZ Eskişehir Yolu 8.Km No:156 06530 ANKARA Tel: (312) 292 90 90 Faks:(312) 292 90 00 www.spk.gov.tr

İSTANBUL TEMSİLCİLİĞİ Harbiye Mah. Askerocağı Cad. No:15 34367 Şişli İSTANBUL Tel: (212) 334 55 00 Faks: (212) 334 56 00

12