ÖDEMELER DENGESİ

Adil YAZICIOĞLU

Ödemeler dengesi, akademik çevrelerde, günlük konuşma ve yorumlarda her

zaman tartışma konusu olmuş; gerek akademisyenlerin gerekse de

akademisyen olmayanların üzerinde hemfikir olamadıkları bir konudur. Günlük

hayatta bu konu ile ilgili kavramlar çoğu kez birbirine karıştırılmış, hangi

kavramın neyi anlattığı çoğu kez yanlış ifade edilmiştir.

Bu makalede ödemeler dengesi ve ödemeler dengesini oluşturan hesaplar ana

hatlarıyla anlatılacak ve Türkiye’nin 2005 Ocak-Temmuz dönemi ödemeler dengesi

rakamları ele alınacaktır.

Ödemeler dengesi: Bir ülkede yerleşik kişilerin ve kurumların diğer ülkelerde

yerleşik kişilerle ve kurumlarla, dönemler itibariyle, yaptıkları iktisadi işlemleri

muhasebeleştiren tabloya ödemeler dengesi denir.

Yerleşik kişilerin ve kurumların yurtdışına ödeme yapmalarını gerektiren yurtdışından

mal, hizmet, tahvil ve hisse senedi satın alınması gibi işlemler, ödemeler dengesinde

negatif kalem olarak yer alır. Yurtdışından ülkede yerleşik kişilere ve kurumlara

ödeme yapılmasını gerektiren dış aleme mal, hizmet, tahvil, hisse senedi satılması gibi

işlemler ise ödemeler dengesinde pozitif kalem olarak yer alır

Ödemeler dengesi dört ana hesaptan oluşur.

Cari İşlemler Hesabı

Sermaye ve Finans Hesabı

Resmi Rezervler Hesabı

Net Hata Noksan

a

Cari İşlemler Hesabı: Cari işlemler hesabında, ülkenin diğer ülkelerle

gerçekleştirdiği mal ve hizmet işlemleri yer alır. Cari işlemler hesabı da dört hesaptan

oluşur.

Dış Ticaret Dengesi Hesabı: Bu hesapta diğer ülkelerle yapılan mal ihracat ve ithalatı

takip edilir.

Hizmetler Dengesi Hesabı: Bu hesapta diğer ülkelerle yapılan hizmet ihracatı ve

ithalatı takip edilir. Bu hesapta turizm, taşımacılık, navlun, uluslar arası bankacılık ve

sigortacılık ve inşaat hizmetleri görünmeyen işlemler dengesi hesabına kaydedilir.

Mal ve Hizmet Yatırım Hesabı Dengesi: Faiz gelirleri ve giderleri, kar transferleri

mal ve hizmet yatırım hesabı dengesini oluşturur.

Karşılıksız Transferler Hesabı: Karşılıksız transferle hesabında, hükümet hibeleri ve

yurtdışındaki işçilerin döviz transferleri yer alır. Bu hesapta yer alan kalemlere hiçbir

ödemede bulunmak gerekmez.

Cari işlemler hesabı dengesi yukarıda tanımlarına yer verilen dört hesap kaleminin

toplamından oluşmaktadır.

Cari İşlemler Hesabı Dengesi= Dış Ticaret Dengesi+Hizmetler Dengesi+Mal ve

Hizmet Yatırım Hesabı Dengesi+ Karşılıksız Transferler

Cari işlemler hesabı dengesinin negatif olması, o ülkenin mal ve hizmet ihracatının

mal ve hizmet ithalatından daha küçük olduğu anlamına gelir ve cari işlemler hesabı

açığı (cari açık) olarak tanımlanır.

Cari işlemler hesabı dengesinin pozitif olması, ülkenin mal ve hizmet ihracatının mal

ve hizmet ithalatından daha büyük olduğu anlamına gelir ve cari işlemler hesabı

fazlası (cari fazla) olarak tanımlanır.

Türkiye Ocak-Temmuz 2005 Cari Hesap Dengesi(Milyon USD)

1) Dış Ticaret Dengesi Hesabı:

2) Hizmetler Dengesi Hesabı:

3) Mal ve Hizmet Yatırım Dengesi Hesabı:

4) Karşılıksız Transferler Hesabı:

(18.157)

5.994

(3.644)

777

TOPLAM (CARİ AÇIK):

(15.030)

Türkiye, TCMB tarafından yayımlanan henüz kesin olmayan rakamlara göre, 2005

yılının Ocak-Temmuz döneminde 15.030 milyon USD cari açık vermiştir.

Cari açığı oluşturan rakamlara bakarsak, dış ticaret dengesi hesabı 18.157 milyon USD

açık, mal ve hizmet yatırım dengesi hesabı 3.644 milyon USD açık, hizmetler dengesi

hesabı 5.994 milyon USD fazla ve karşılıksız transferler hesabı 777 milyon USD fazla

vermiştir.

b

Sermaye ve Finans Hesabı: İkinci ana hesap olan sermaye ve finans

hesabında, ülkenin dış alemle gerçekleştirdiği varlık işlemleri yer alır. Sermaye

hesabında tahvil, hisse senedi, ev, arsa, gibi varlıkların alım satımı ile banka mevduat

hesapları kaydedilir.

Ülkenin tahvil, hisse senedi, ev, arsa gibi varlıkların yurtdışında satışından ve

yurtdışında yerleşik olanların ülkede açtırdıkları banka mevduat hesaplarına para

yatırmalarından o ülkeye sermaye girmiş olur.

Bir ülkede yerleşik kişilerin yurtdışından tahvil, hisse senedi, ev, arsa gibi varlıklar

satın almaları ve yabancı ülkelerde banka mevduat hesapları açtırmaları sonucu

ülkeden sermaye çıkışı olur.

Sermaye ve finans hesabını oluşturan, sermaye girişi ile çıkışının toplamına, sermeye

ve finans hesabı dengesi denir.

Sermaye ve Finans Hesabı Dengesi= Sermaye Girişi + Sermaye Çıkışı

Sermaye ve finans hesabı dengesinin pozitif olması, sermeye girişinin sermaye

çıkışından fazla olduğu anlamına gelir ve sermaye ve finans hesabı fazlası (net

sermaye girişi) olarak adlandırılır.

Sermaye ve finans hesabı dengesinin negatif olması, sermaye çıkışının sermaye

girişinden daha fazla olduğu anlamına gelir ve sermaye ve finans hesabı açığı (net

sermaye çıkışı) olarak adlandırılır.

Türkiye Ocak-Temmuz 2005 Sermaye ve Finans Hesabı Dengesi(Milyon USD)

1) Sermaye Çıkışı

2) Sermaye Girişi

(2.253)

24.491

TOPLAM (NET SERMAYE GİRİŞİ)

22.238

Türkiye’ ye, TCMB tarafından yayımlanan henüz kesin olmayan rakamlara göre, 2005

yılının Ocak-Temmuz döneminde 22.238 milyon USD net sermaye girişi olmuştur.

Yurtdışında yerleşik kişiler (bıyıklı yabancılar dahil), 2005 yılının Ocak-Temmuz

döneminde İMKB hisse senedi piyasasında 3.361 milyon USD, devlet iç borçlanma

senetleri piyasasında ise 4.471 milyon USD net alım gerçekleştirmiştir. Yedi ayda iki

piyasada yapılan 7.832 milyon USD’ lik alım, İMKB Ulusal 100 endeksindeki

yükselişi ve DİBS faizlerindeki gerilemeyi beraberinde getirmiştir.

Doğrudan yatırımlar kalemi altında, Türkiye’deki yabancı sermayeli şirketlerin

yurtdışındaki ortaklarından kullandıkları kredileri ve yurtdışında yerleşik kişilerin

Türkiye’de gerçekleştirdikleri gayrimenkul alımlarını da içeren yurtdışında yerleşik

kişilerin yurtiçinde yaptıkları net doğrudan yatırımlar, 2005 yılının Ocak-Temmuz

döneminde 2.596 milyon USD olmuştur. Doğrudan sermaye girişlerindeki artışta,

Temmuz ayında Dışbank’ın % 89,4 oranındaki hisselerinin Fortis Bank’a satışından

kaynaklanan yaklaşık 830 milyon avro tutarındaki giriş etkili olmuştur. Yurtiçinde

yerleşik kişilerin yurtdışında yaptıkları net doğrudan yatırımlar ise sözkonusu

dönemde net 491 milyon ABD doları olmuştur.

Ticari ve diğer krediler ile mevduatlardan oluşan diğer yatırımlar kaleminde 2005

yılının Ocak-Temmuz döneminde Türkiye’ye 12.301 milyon USD net sermaye girişi

olmuştur.

Türkiye Ocak-Temmuz 2005 Sermaye ve Finans Hesabı Analizi(Milyon USD)

1) Doğrudan Yatırımlar

2.105

2) Portföy Yatırımları

3) Diğer Yatırımlar

7.832

12.301

Toplam

22.238

c

Net Hata ve Noksan Hesabı: Yanlış ya da eksik kayıtlar nedeniyle

ödemeler dengesi kalemleri arasındaki tutarsızlığın kaydedildiği hesaptır. Hem cari

işlemler dengesi hesabında hem de finansman kapsamında değerlendirilecek bir

hesaptır. Net hata ve noksan kalemi artı olduğunda cari işlemler ya da sermaye ve

finans hareketleri dengelerinde kapsanmayan bir faaliyetten dolayı ülkeye döviz girişi

olmuş demektir ya da döviz girişine (çıkışına) neden olan ve cari işlemler veya

sermaye ve finans hareketleri dengesinde kapsanan bir işlem eksik (fazla) olarak

hesaba katılmıştır.

Net hata ve noksan kalemi eksi olduğunda cari işlemler ya da sermaye ve finans

hareketleri dengelerinde kapsanmayan bir kalem yoluyla ülkeden döviz çıkışı olmuş

demektir ya da döviz çıkışına (girişine) neden olan ve cari işlemler veya sermaye

hareketleri dengesinde kapsanan bir işlem fazla (eksik) olarak hesaba katılmış

demektir.

Türkiye 2005 yılının Ocak-Temmuz 2005 döneminde 5.285 milyon USD net hata ve

noksan hesabında fazla vermiştir.

d

Resmi Rezervler Hesabı: Resmi rezervler hesabı, hükümetin merkez

bankası ve IMF nezninde sahip olduğu döviz rezervlerinde meydana gelen değişmeleri

yansıtır. Döviz rezervlerinin artması ve azalması, resmi rezervler hesabı fazlası ve

resmi rezervler açığı olarak tanımlanır. Resmi rezervler hesabı Ocak-Temmuz

döneminde 12.493 milyon USD artmıştır.

Bu dönemde cari işlemler hesabında meydana gelen 15.030 milyon USD’ lik açık,

sermaye ve finans ve net hata noksan hesaplarındaki fazla ile finanse edilmiştir. İki

hesaptaki fazlalık sadece cari işlemler açığını finanse etmekle kalmamış, resmi

rezervler hesabında da 12.493 milyon USD’ lik bir artış sağlamıştır.

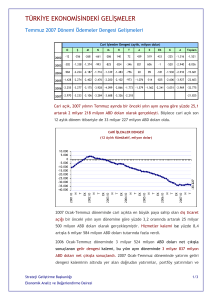

Türkiye Ocak-Temmuz 2005 Ödemeler Dengesi (Milyon USD)

1) Cari İşlemler Hesabı Dengesi:

2) Sermaye ve Finans Hesabı Dengesi:

(15.030)

22.238

3) Net Hata ve Noksan Hesabı Dengesi:

4) Resmi Rezervler Hesabı Dengesi(*):

5.285

(12.493)

TOPLAM

0

(*) Resmi rezervler hesabının eşitlikte (-) olarak yer alması resmi rezervlerdeki artışı,

(+) olarak yer alması ise resmi rezervlerdeki azalışı ifade eder.

ÖDEMELER DENGESİNİN OKUNMASI

Ülkede yerleşik kişiler ve kurumlar dış alemden aldıkları her şeyin bedelini ödemek

zorundadırlar. Dolayısıyla cari işlemler açığı her şeyden önce sermaye ve finans

hesabı fazlası ile finanse edilir. Sermaye ve finans hesabı fazlasının cari işlemler

açığını tam olarak finanse edememesi halinde ise, kalan bakiye hükümetim merkez

bankası nezninde sahip olduğu resmi rezervler ile finanse edilir. Dolayısıyla cari

işlemler açığının finansmanı için cari işlemler açığı kadar sermaye ve finans hesabının

fazla vermesi gerekir. Sermaye ve finans hesabı cari işlemler açığını finanse edecek

kadar fazla vermemesi durumunda cari işlemler açığı resmi rezervlerle finanse

edilecektir ve resmi rezervler azalmasına neden olacaktır. Sermaye ve finans hesabı

fazlası cari işlemler açığından daha büyük ise aradaki fark kadar resmi rezervler

hesabında artış olacaktır.

Bir başka açıdan cari işlemler dengesi bir ülkede yerleşik ekonomik birimlerin

yurtdışında yerleşiklerden tasarruf edip etmediğini gösterir. Cari işlemler açığı olan

bir ülke yurtdışından tasarruf ithal ediyor demektir. Cari işlemler fazlası olan bir ülke

ise yurtdışına tasarruf ihraç ediyor demektir.

Dış ticaret dengesi ile cari işlemler dengesi ekonomideki dengelerin farklı taraflarını

gösterirler. Dış ticaret açığı vermek mutlaka kötü bir şey değildir. Hizmet ticaretinde

uzmanlaşmış bir ülke büyük dış ticaret açıkları verdiği halde cari dengesinde fazla

verebilir. Bunun tersi de olabilir. Büyük dış ticaret fazlaları veren ülkeler yine çok

büyük cari işlemler açığı verebilirler. Rusya, Brezilya ve Meksika gibi ülkeler büyük

miktarlarda dış ticaret fazlası vermekte iken, dış borçlara ödedikleri faizlerin yüksek

meblağlara varması nedeniyle cari işlemler açığı vermekte ve ödemeler dengesinin

finansmanında zaman zaman zorlanabilmektedirler.

Cari işlemler dengesinin fazla verdiği bir durumda sermaye ve finans hareketleri

dengesi de fazla verebilir. Sonuçta, sermaye hareketleri dengesi yurtiçindeki faizler ile

yurtdışındaki faizlerin göreli seviyelerine göre belirlenmektedir. Riskten arındırılmış

bir durumda, bir ülkedeki faizlerin dış dünyadan daha yüksek olması durumunda mali

sermaye bu ülkeye yönelecek ve sermaye hareketleri dengesi fazla verecektir. O anda

ülkede yüksek miktarda cari işlemler fazlası da varsa, ülkenin resmi rezervleri hızla

artacaktır.

Genelde cari işlemler dengesi ile sermaye hareketleri dengesi birbiri ile tam olma da

yakından ilgilidir. Cari işlemler açığı veren bir ülke dış alem tasarruflarını ithal etmek

istiyor demektir. O halde, bu ülkede bir tasarruf açığı mevcuttur. Ülkedeki tasarruf

açığı yurtiçindeki faizleri artıracaktır. Faizlerin yükselmesi mali sermayenin

yurtdışından yurtiçine gelmesini özendirecek ve sermaye hareketleri dengesi fazla

verecektir.

Bu açıklamadan anlaşılacağı üzere, ödemeler dengesi daima dengededir. Cari işlemler

açığı, sermaye ve finans hesabı fazlasıyla ve resmi döviz hesaplarındaki azalmayla;

cari işlemler fazlası ise, sermaye ve finans hesabı açığıyla ve resmi döviz

hesaplarındaki artışla karşılanır.

Ödemeler Dengesi= Cari İşlemler Hesabı Dengesi + Sermaye ve Finans Hesabı

Dengesi + Resmi Rezervler Hesabı Dengesi + Net Hata ve Noksan = 0

Ödemeler dengesi tanım gereği daima dengede olmakla beraber, günlük konuşmalarda

ve yorumlarda sürekli olarak ödemeler dengesi açığından, ödemeler dengesi

fazlasından ve ödemeler dengesinin dengede olmasından söz edilir. Ödemeler dengesi

açığı diye nitelendirilen husus, cari hesap dengesindeki açığın sermaye ve finans

hesabı dengesi fazlası ile finanse edilememesi halinde resmi rezervler hesabı

dengesinde ortaya çıkan açıktır.

Benzer şekilde günlük konuşmalarda ve yorumlarda ödemeler dengesi fazlası diye

nitelendirilen husus, cari hesap dengesindeki fazlanın sermaye ve finans hesabı

dengesindeki açık ile dengelenmemesi halinde resmi rezervler hesabı dengesinde

ortaya çıkan fazladır.

Ödemeler dengesinin dengede olması diye nitelendirilen husus ise, cari hesap

dengesinin sermaye ve finans hesabı dengesi ile dengelenmesi ve dolayısıyla da resmi

rezervler hesabı dengesinin fazla ya da açık vermemesidir.

Türkiye’ nin Ocak-Temmuz 2005 ödemeler dengesi rakamlarını bu bağlamda

değerlendirirsek, Türkiye, 15.030 milyon USD cari işlemler açığı vermiş ancak

12.493 milyon USD ödemeler dengesi fazlası vermiştir.

ÖDEMELER

DENGESİ

ANALİTİK

SUNUM (*)

2004

2005

2005

Ocak(Milyon ABD Dolar)

A-

Ocak-

Temmuz

CARİ İŞLEMLER HESABI

Temmuz

-10718

Temmuz

-1497

-15030

1.

İhracat f.o.b.

36815

5655

42471

2.

İthalat f.o.b.

-50074

-8926

-60628

-13259

-3271

-18157

3.

Hizmet Gelirleri

11189

3344

13301

4.

Hizmet Giderleri

-5926

-1305

-7307

-7996

-1232

-12163

1513

309

1954

Mal Dengesi

Mal ve Hizmet Dengesi

5.

Yatırım Gelirleri

6.

Yatırım Giderleri

Mal, Hizmet ve Yatırım Geliri Dengesi

7.

Cari Transferler

B.

SERMAYE HESABI

C.

FİNANS HESABI

-4884

-727

-5598

-11367

-1650

-15807

649

153

777

0

0

0

0

11749

4575

22238

Yurtdışında Doğrudan Yatırım

-467

-58

-491

9.

Yurtiçinde Doğrudan Yatırım

1780

1190

2596

10.

Portföy Hesabı-Varlıklar

144

-715

-1762

11.

Portföy Hesabı-Yükümlülükler

3803

1740

9594

568

571

3361

8.

11.1.

11.2.

12.

Hisse Senetleri

Borç Senetleri

Diğer Yatırımlar-Varlıklar

3235

1169

6233

-2472

20

1493

-1

-14

12.1.

Merkez Bankası

-17

12.2.

Genel Hükumet

0

12.3.

Bankalar

-1114

-210

308

12.4.

Diğer Sektörler

-1341

231

1199

8961

2398

10808

-33

-30

-334

13.

Diğer Yatırımlar-Yükümlülükler

0

13.1.

Merkez Bankası

13.2.

Genel Hükumet

-266

-90

-1103

13.3.

Bankalar

2765

955

5951

Diğer Sektörler

6495

1563

6294

Cari,Sermaye ve Finansal Hesaplar

1031

3078

7208

13.4.

0

D.

NET HATA VE NOKSAN

558

0

251

0

GENEL DENGE

1589

5285

0

3329

12493

0

E.

REZERV VARLIKLAR

14.

Resmi Rezervler

15.

Uluslararası Para Fonu Kredileri

16.

Ödemeler Dengesi Finansmanı

(*) GEÇİCİ

0

-1589

-3329

-12493

460

-3018

-9672

-2049

-311

-2821

Kaynak: TCMB

SONUÇ:

Makro iktisadi göstergeleri doğru analiz edebilmenin ilk adımı, ilgili göstergenin ne

olduğunu ve neyi ifade ettiğini bilmekten geçer. Ödemeler dengesi, cari işlemler

dengesi, sermaye ve finans hesabı dengesi çoğu zaman tek başına değerlendirilmeye

çalışılmış ya da bu kavramlar birbirleriyle karıştırılmıştır. Halbuki bu göstergeler

birbirilerinin yerine kullanılan ya da tek başlarına o kadar da çok şeyi ifade etmeyen

kavramlardır. Esas olan bu göstergelerin birbirleriye her zaman etkileşim halinde

olduğunu bilmek ve bu göstergeleri bir bütün olarak ele almaktır.