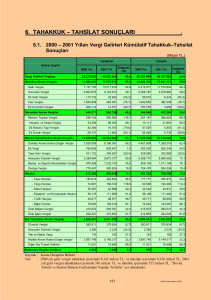

Faal Gelir ve Kurumlar Vergisi Mükellef Sayıları Vergisi sistemi

advertisement

Yorum: Faal Gelir ve Kurumlar Vergisi Mükellef Sayıları Vergisi sistemi temelde iki tür vergilerden oluşur: Dolaylı vergiler ve dolaysız vergiler. Dolaylı vergiler fiyat içinde saklı olup objektif vergilerdir. KDV, ÖTV gibi dolaylı vergiler genellikle mükellefin kişisel gelir düzeyi, ödeme gücü gibi birtakım özelliklere göre düzenlenmezler. Ancak, bazen (KDV’de olduğu gibi) temel mallarda oranları daha düşük düzeyde belirlenebilir. Dolaysız vergiler ise başta ödeme gücünü dikkate alır. Bu yönüyle adalet normu bu tür vergilerle ilişkilendirilir. Gelir vergisi ve kurumlar vergisi bu tür vergilerin en önemli örnekleridir (Veraset ve intikal vergisi de bu tür vergiler içinde değerlendirilir ancak toplam vergi gelirleri içinde önemli bir payı yoktur). Ekim ayı itibariyle açıklanan Gelir ve Kurumlar Vergisi faal mükellef sayıları göz önüne alındığında 2012 Aralık ve günümüze kadar oldukça stabil bir tablo ortaya çıkmaktadır. Doğal olarak normal koşullarda, doğrudan vergi mükellef sayılarında önemli bir değişme olmaması beklenir. GSYİH büyümesinin 2013 yılında %4.1 olarak gerçekleştiği ve 2014 yılında da %3,2 olarak beklendiği bir dönemde mükellef sayısının çok fazla dalgalanmaması anlaşılabilirdir. Özellikle mükelleflerin daha çok orta ve batı bölgelerinde yoğunlaşmış olması dolayısiyle jeopolitik risklerin yaşandığı bölgeden uzak olması da mükellef sayısındaki istikrarı destekleyici niteliktedir. Toplam vergi gelirlerinin yaklaşık %70’i dolaylı vergiler, %30’u ise dolaysız vergilerden oluştuğu bilinmektedir. Bu tablonun nedenleri arasında kayıtdışı ekonomi, vergi idaresinde yeterince etkinliğin sağlanamaması, vergi sistemi içinde dolaylı vergilerin ağırlıklı yapısı vb. faktörler sayılabilir. Dolaylı vergiler güncel uygulanan makro ekonomik politikalardan doğrudan vergilere kıyasla daha fazla etkilenmektedir. Örneğin MB ve BDDK’nın aldığı önlemlerle tüketici kredilerinin baskılanması dolaylı vergilere hemen yansımaktadır. Mükellef sayılarının değişimi ile vergi tahsilatlarının birlikte değerlendirilmesi daha gerçekçi analizler yapılmasını mümkün kılacaktır.