Günlük Rapor - 13 Temmuz 2017 Perşembe Sayı: 1227

advertisement

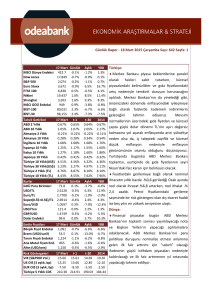

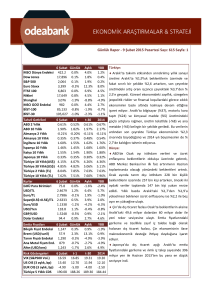

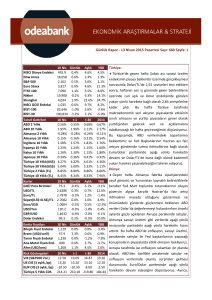

Günlük Rapor - 13 Temmuz 2017 Perşembe Sayı: 1227 Sayfa: 1 Hisse Senedi MSCI Dünya Endeksi Dow Jones S&P 500 Euro Stoxx FTSE 100 Nikkei Shanghai MSCI GOÜ Endeksi BİST-100 BİST-30 12 Tem. Günlük 469.6 0.9% 21,532 0.6% 2,443 0.7% 3,515 1.5% 7,417 1.2% 20,098 -0.5% 3,198 -0.2% 1,030 1.1% 103,810 0.6% 127,853 0.7% Tahvil Getirileri ABD 2 Yıllık ABD 10 Yıllık Almanya 2 Yıllık Almanya 10 Yıllık İngiltere 10 Yıllık İspanya 10 Yıllık İtalya 10 Yıllık Japonya 10 Yıllık Türkiye 10 Yıllık(US$) Türkiye 30 Yıllık(US$) Türkiye 2 Yıllık (TL) Türkiye 10 Yıllık (TL) 12 Tem. 1.35% 2.32% -0.63% 0.58% 1.26% 1.63% 2.25% 0.08% 5.25% 5.96% 11.51% 10.77% Kurlar 12 Tem. GOÜ Para Birimleri 69.0 USD/TL 3.5676 Euro/TL 4.0733 Sepet(0.5$+0.5€)/TL 3.8205 Euro/USD 1.1412 USD/Yen 113.2 GBP/USD 1.2885 Dolar Endeksi 95.8 Emtia Fiyatları 12 Tem. Bileşik Fiyat Endeksi 1,118 Brent (USD/varil) 47.7 Tarım Fiyatı Endeksi 1,337 Ana Metal Fiyatı End. 908 Altın (USD/ons) 1,221 Risk Göstergeleri 12 Tem. VIX (S&P500 Vol.) 10.30 US OIS (3 aylık, bp) 116.49 EUR OIS (3 aylık, bp) -35.73 Türkiye 5 Yıllık CDS 197.04 t-1 1.38% 2.36% -0.61% 0.55% 1.27% 1.69% 2.32% 0.09% 5.35% 6.08% 11.59% 10.82% Aylık 0.9% 1.4% 0.6% -0.8% -1.3% 1.0% 1.8% 2.1% 4.4% 4.6% YBB 11.3% 9.0% 9.1% 6.8% 3.8% 5.1% 3.0% 19.4% 32.9% 33.9% t-30 1.36% 2.22% -0.73% 0.25% 0.97% 1.43% 2.01% 0.05% 5.04% 5.73% 10.97% 10.43% 2016 1.19% 2.45% -0.80% 0.20% 1.24% 1.38% 1.81% 0.04% 5.86% 6.67% 10.63% 11.42% Türkiye: Mayıs ayında toplam cari işlemler açığı 5,24 milyar Dolar ile beklentilerin üzerinde gelirken enerji dışı denge 2,67 milyar Dolar açık verdi. Böylece Nisan’da 33,2 milyar Dolar olan 12 aylık toplam cari açık 35,3 milyar Dolar’a yükselirken, enerji dışı cari açık ise 6,7 milyar Dolar’dan 8,2 milyar Dolar’a genişledi. Bavul ticareti ve turizmdeki kademeli toparlanmaya karşın dış ticaret, turizm dışı hizmet kalemi ve birincil gelir dengesindeki bozulmalar cari açıktaki genişlemeye neden oldu. Bununla birlikte, Hazine’nin ve bankaların yüklü borçlanmalarına olan yabancı talebi ile 5,5 milyar Dolar’lık portföy yatırımı girişi olurken doğrudan yabancı yatırım girişi 944 milyon Dolar seviyesinde gerçekleşti. Bankacılık sektöründe uzun vadeli dış borç çevirme oranı düşük kalırken diğer sektörlerde borç çevirme oranı güçlü kaldı. Dış ticaret dengesi üzerindeki risklerin kısmen dengeli olduğunu düşünsek de gelecek dönemde turizm gelirlerindeki toparlanmanın sınırlı kalacağını düşünüyoruz. Gelişmekte olan ekonomilere yönelik sermaye akımlarındaki toparlanmanın ise finansman kalitemizdeki bozulmayı sınırlayacağını öngörüyoruz. Bu çerçevede 2017 yılında cari açığın 2016 yılındaki 32,6 milyar Dolar’dan 37 milyar Dolar’a yükseleceği yönündeki tahminimizi koruyoruz. Günlük Aylık YBB 0.8% 0.0% 4.7% Dünya: -1.3% 1.5% 1.3% -1.7% 3.4% 9.9% ABD Merkez Bankası (Fed) Başkanı Janet Yellen eko-1.5% 2.5% 5.7% nominin kademeli faiz artırımlarına imkan tanıyarak -0.5% 1.9% 8.5% gelecek birkaç yılda büyümeye devam edeceğini söy-0.7% 2.9% -3.2% lerken enflasyon görünümüne ilişkin belirsizliklerin 0.3% 1.8% 4.4% bulunduğuna dikkat çekti. Fed daha önceki açıklama0.1% -1.4% -6.3% larında enflasyondaki zayıflıkları geçici unsurlarla açıklıyordu. Bununla birlikte, Yellen bilanço küçültmenin Günlük Aylık YBB bu yıl içinde başlamasını beklerken bilançonun önü-0.2% 2.2% -3.5% müzdeki dönemde bir para politika aracı olarak kulla0.5% -1.1% -16.0% nılmayacağını belirtti. Enflasyon konusundaki daha -1.2% 5.2% -0.6% temkinli yaklaşımına ek olarak Yellen’ın bu mesajları 0.3% 3.8% 7.6% beklentilerden daha güvercin algılandı. Bu çerçevede 0.2% -3.6% 6.4% bugün ve yarın açıklanacak enflasyon verilerinin önet-1 t-30 2016 mi artarken Fed’in önümüzdeki dönemde bilanço kü10.89 11.46 14.04 çültme sürecine başlayacağı ve yıl sonundan önce 116.47 114.46 66.61 faizleri 25 baz puan daha artırabileceğine yönelik bek-35.89 -36.00 -34.70 lentilerimizi koruyoruz. Ancak Yellen’ın mesajlarından 202.00 189.66 273.17 Günlük Rapor - 13 Temmuz 2017 Perşembe Sayı: 1227 Sayfa: 2 hareketle Fed’in her iki adımının da ölçülü bir şekilde atacağını ve finansal koşullarda agresif bir sıkılaştırmaya yol açmayacağını öngörüyoruz. Euro Bölgesi’nde sanayi üretimi Mayıs ayında bir önceki aya göre %1,0 olan tahminlerin üzerinde %1,3 artarken aynı dönemde üretimde %4,0’lık yıllık büyüme kaydedildi. Mayıs’ta beklentilerin üzerinde sonuçlar kısmen, Nisan verilerinin aşağı revize edilmesinden kaynaklansa da üç aylık ortalamalar ve diğer öncü veriler bölgede büyümenin ikinci çeyrekte bir miktar daha güçlenmiş olduğunu teyit ediyorlar. Çin ekonomisi Haziran’da 42,6 milyar Dolar olan beklentilerin hafif üzerinde 42,8 milyar Dolar dış ticaret fazlası verdi. Haziran’da ihracat ve ithalatın her ikisi de tahminleri aşarak yıllık bazda sırasıyla %11,3 ve %17,2’lik artış kaydettiler. Beklentilerin üzerindeki dış ticaret rakamları Yuan’daki ve emtia fiyatlarındaki dalgalanmaları yansıtsa da genel olarak Çin ekonomisindeki dengelenme ve küresel ticaretteki canlılığa işaret ettiler. İngiltere’de Mayıs’ta istihdam bir önceki döneme göre 120 bin kişilik beklentilerin üzerinde 175 bin kişi artarken işsizlik oranı Nisan’daki %4,6’da sabit kalacağı tahminlerinin aksine %4,5’e geriledi. İstihdamdaki güçlü artışa karşın detaylar ve ücretlere yönelik veriler işgücü piyasasında ve ekonomik görünüm üzerindeki aşağı yönlü risklerin devam ettiğine işaret ediyorlar. Bugünkü Gündem Saat Ülke 15:30 ABD 15:30 Gündem Dönem Tahmin Önceki ÜFE (Aylık Değişim) Haziran %0,0 %0,0 ABD Çekirdek ÜFE (Aylık Değişim) Haziran %0,2 %0,3 15:30 ABD ÜFE (Yıllık Değişim) Haziran %1,9 %2,4 15:30 ABD Çekirdek ÜFE (Yıllık Değişim) Haziran %2,0 2,1 17:00 ABD Fed Başkanı Janet Yellen’ın Senato’daki Konuşması Odeabank Ekonomik Araştırmalar ve Stratejik Planlama Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul Telefon: +90 212 304 87 42 Faks: 0212 304 84 45 Ali Kırali, Stratejik Planlama Direktörü [email protected] Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected] Kevser Öztürk, Stratejik Planlama Grup Müdürü [email protected] Şakir Turan, Ekonomist [email protected] Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan. Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi kullanılmıştır. Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.