Geçen haftanın özeti

advertisement

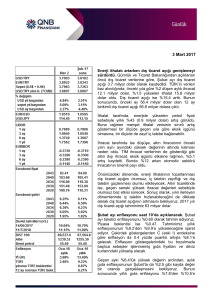

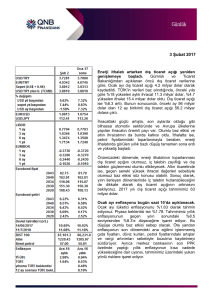

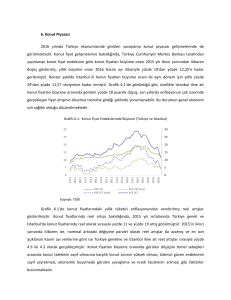

29 Mayıs 2017 Geçen haftanın özeti Öncü göstergeler ılımlı büyüme eğiliminin sürdüğüne işaret etti. TCMB tarafından imalat sanayi aktivitesine dair yayınlanan kapasite kullanım oranı (KKO) göstergesi, Mayıs ayında bir önceki yıla göre 1.1 yüzde puan artarak %78.8 değerini aldı. Mevsimsellikten arındırılmış KKO ise önceki aya göre neredeyse değişmeyerek %78.9 oldu. Arındırılmış KKO son aylardaki yükselişinin sonucunda 2008’den beri en yüksek oranlara ulaştı. Reel kesim güven endeksi (RSGE) bir önceki yılın aynı ayına göre 1 puan düşerek 109.2 seviyesinde gerçekleşti. Mevsimsellikten arındırılmış RSGE ise 1.5 puan azaldı ve 104.8 oldu. Detaylara bakınca, ihracat siparişleri beklentisindeki aylık zayıflama dikkate değer. Bu sene hem ekonomik aktiviteyi hem de dış dengeyi olumlu etkileyen ihracata dair bu olumsuz işaretin, sonraki aylarda düzelip düzelmeyeceğini takip edeceğiz. Öncü göstergeler bu sene genel olarak ılımlı büyüme eğilimiyle uyumlu bir seyir izledi ve son veriler de bunu destekledi. Bu gelişmede genişlemeci maliye politikasının talebi artırırken, sıkı para politikasının finansal istikrarı güçlendirmesi önemli rol oynadı. Bu gelişmeler sonucunda, yıllık GSYH büyümesi birinci çeyrekte önceki çeyrekteki %3.5’ten daha iyi gelecek gibi görünüyor. İkinci çeyrekte ise büyüme bu seviyelere yakın olacaktır. Ancak yılın ikinci yarısında büyümede zorluklar yaşanabileceğini dikkate alarak, 2017 yılı için %3.3 olan büyüme tahminimizi koruyoruz. İpotekli kredilerin desteğiyle konut satışları güçlü seyrediyor. Nisan ayında konut satışları bir önceki yılın aynı ayına göre %7.6 artarak 114.4 bin oldu. İpotekli satışlardaki artış %29.6 olurken, diğer satışlar %2.5 azaldı. 12 ay birikimli konut satışı sayısı ise 1.37 milyon oldu. Mevsim etkilerinden arındırarak baktığımızdaysa, aylık bazda toplam konut satışlarının %1.2, ipotekli satışların %2.2 düştüğünü görüyoruz. Buna karşın son dönemdeki trendde belirgin bir değişim yok. Hatırlanacağı üzere geçen sene Ağustos’tan itibaren konut kredisi faizlerinin aşağı gelmesi neticesinde ipotekli satışlarda büyük bir hızlanma yaşanmıştı. Kasım ayından sonra seyir yataya dönse de ipotekli satışlar geçen seneye göre hala yüksek seyrediyor. Diğer gruptaki sınırlı düşüşe karşın, toplam satışlar da ipotekli satışlarla uyumlu hareket ediyor. Gökçe Çelik +(90) 212 318 5096 [email protected] Deniz Çiçek +(90) 212 318 5086 [email protected] Önümüzdeki Haftaya Bakış Haftanın veri gündeminde dış ticaret verileri öne çıkıyor. TÜİK Nisan ayına dair nihai dış ticaret verilerini Çarşamba açıklayacak. İhracatçılar meclisi Mayıs ayı öncü ihracat verilerini Perşembe, gümrük bakanlığı öncü dış ticaret verilerini Cuma yayınlayacak. Nisan ayına dair öncü veriler dış ticaret açığının yıllık %15.9 yükselerek 4.9 milyar dolara geldiğini göstermişti. TÜİK verileri bunu teyit ederse, 12 ay birikimli dış ticaret açığı 0.6 milyar dolar artışla 57.1 milyar dolar olacak. Önümüzdeki dönemde enerji ithalatındaki artışa ve iç talepteki güçlenmeye bağlı olarak dış ticaret açığının genişlemesini bekliyoruz. Ancak ihracatın son dönemdeki güçlü seyri bunu sınırlayacak. Hatırlanacağı gibi, son ödemeler dengesi notumuzda bu yılın cari işlemler açığı için tahminimizi 40 milyar dolardan 37 milyar dolara çekmiştik. Buna paralel olarak, yıllık dış ticaret açığını da artık 63 değil 60 milyar dolar olarak tahmin ediyoruz. Bu haftanın veri gündeminde ayrıca TCMB’nin finansal istikrar raporu, Nisan ayı yabancı ziyaretçi sayısı (Salı), Mayıs ayı imalat sanayi PMI ve İstanbul tüketici fiyatları (Perşembe) açıklanacak. Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.