Geçen haftanın özeti

advertisement

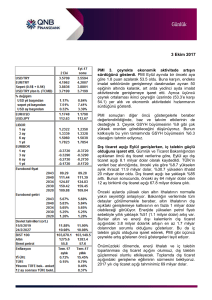

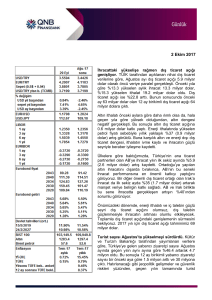

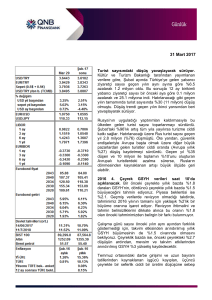

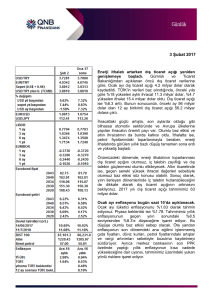

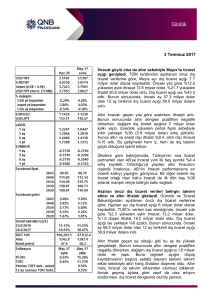

6 Mart 2017 Geçen haftanın özeti Enerji ithalatı artarken Ocak’ta dış ticaret açığı yeniden genişlemeye başladı. TÜİK’in nihai dış ticaret verilerine göre, Ocak ayı dış ticaret açığı 4.3 milyar dolar olarak kaydedildi. Önceki yıla göre %18.1 yükselen aylık ihracat 11.3 milyar dolar, %15.9 yükselen ithalat 15.6 milyar dolar oldu. Dış ticaret açığı ise %10.31 arttı. Bunun sonucunda, önceki ay 56 milyar dolar olan 12 ay birikimli dış ticaret açığı 56.4 milyar dolara çıktı. İhracattaki güçlü artışta, son aylarda olduğu gibi bilhassa otomotiv sektöründe ve Avrupa ülkelerine yapılan ihracatın önemli payı var. Olumlu baz etkisi ve altın ihracatının da bunda katkısı oldu. İthalatta ise, petrol fiyatlarındaki toparlanmayla beraber, enerji ithalatında görülen yıllık bazlı düşüş tamamen sona erdi ve yükseliş başladı. Coğrafi bölgelere göre ticarete bakınca, AB’ye ihracatın %12 (0.6 milyar dolar), Yakın ve Orta Doğu’ya ihracatın %27 (0.7 milyar dolar) arttığını görüyoruz. Ortadoğu’ya ihracatta Irak ve BAE’deki artışlar dikkat çekti. İkincisinin geçen yıla göre %130 artması bunun bir seferlik olabileceğini düşündürüyor. İthalatta da aynı bölgeden gelen ticari akımların hacmi, İran’a uluslararası ambargonun kalkmasının desteğiyle ciddi oranda yükseldi. Dış ticaret açığı öncü verilere göre Şubat’ta da genişledi. Gümrük ve Ticaret Bakanlığından açıklanan öncü dış ticaret verilerine göre, Şubat ayı dış ticaret açığı 3.7 milyar dolar olarak kaydedildi. TÜİK’in verileri baz alındığında, önceki yıla göre %2 düşen aylık ihracat 12.1 milyar dolar, %1.5 yükselen ithalat 15.8 milyar dolar oldu. Dış ticaret açığı ise %15.4 arttı. Bunun sonucunda, önceki ay 56.4 milyar dolar olan 12 ay birikimli dış ticaret açığı 56.8 milyar dolara çıktı. İthalat tarafında, enerjide yükselen petrol fiyatı sebebiyle yıllık %43 (0.9 milyar dolar) artış görüldü. Buna rağmen manşet ithalat verisinin sınırlı artış göstermesi bir ölçüde geçen yıla göre eksik işgünü olmasına, bir ölçüde de zayıf iç talebe bağlanabilir. İhracat tarafında ise düşüşe, altın ihracatının önceki yılın aynı ayındaki yüksek değerinin altında kalması neden oldu. TİM ihracat verilerinin de gösterdiği gibi altın dışı ihracat, eksik işgünü etkisine rağmen, %5.1 artış kaydetti. Bunda %12 artan otomotiv sektörü ihracatının önemli payı oldu. Gökçe Çelik +(90) 212 318 5096 [email protected] Deniz Çiçek +(90) 212 318 5086 [email protected] Önümüzdeki dönemde, enerji ithalatının toparlanması dış ticaret açığını olumsuz, iç talebin zayıflığı ve dış talebin güçlenmesi olumlu etkileyecek. Altın ticaretinde ise, geçen seneki yüksek ihracat değerleri sebebiyle olumsuz baz etkisi sürecek. Sonuç olarak, yılın ilerleyen dönemlerinde iç talebin hızlanabileceğini de dikkate alarak dış ticaret açığının artmasını bekliyoruz. 2017 yılı dış ticaret açığı tahminimiz 63 milyar dolar. Turist sayısındaki düşüş yavaşlayarak sürüyor. Kültür ve Turizm Bakanlığı tarafından yayımlanan verilere göre, Ocak ayında Türkiye’ye gelen yabancı ziyaretçi sayısı geçen yılın aynı ayına göre %10 azalarak 1.1 milyon oldu. Bu sonuçla 12 ay birikimli yabancı ziyaretçi sayısı bir önceki aya göre 0.1 milyon azalarak ve 25.2 milyona indi. Hatırlanacağı gibi geçen yılın tamamında turist sayısında %30 (11 milyon) düşüş olmuştu. Düşüş trendi yavaşlayarak da olsa sürüyor. Rusya’nın uyguladığı yaptırımları kaldırmasıyla bu ülkeden gelen turist sayısı toparlanmayı sürdürdü. Ocak’taki %82’lik artış tüm yıla yayılırsa turizme ciddi katkı sağlar. Hatırlanacağı üzere Rus turist sayısı geçen yıl 2.8 milyon (%76) düşmüştü. Öte yandan, güvenlik endişeleriyle Avrupa başta olmak üzere diğer büyük pazarlardan gelen turistler ciddi oranda (Avrupa yıllık %27) düşüş kaydetmeyi sürdürdü. Geçen yıl %35 düşen ve 10 milyon ile toplamın %10’unu oluşturan Avrupalı turistlerdeki azalma sürerse, Rusların dönmesinden kaynaklanan artışı büyük ölçüde geri alabilir. PMI Şubat’taki artışa rağmen daralma bölgesinden çıkamadı. PMI Şubat ayında bir önceki aya göre 1 puan yükselerek 49.7 oldu. Endeks böylelikle imalat sektöründe genişlemeyi daralmadan ayıran 50 eşiğinin altında seyretmeyi sürdürerek, art arda on ikinci ayında imalat aktivitesinde daralmaya işaret etti. Endeksin bileşenlerine baktığımızda üretim endeksinin 12 ay aradan sonra genişleme bölgesine geçtiği ama iç siparişlerdeki daralmanın sürdüğü görüldü. Son dönemde manşet endekse göre güçlü seyreden ihracat siparişleri ise fazla değişmeyerek 50.5’te kaldı. Sonuç olarak PMI Şubat ayında, geçen hafta açıklanan reel sektör güven endeksi ve kapasite kullanım oranı göstergelerine paralel olarak artış kaydetti. PMI ekonominin daralma kaydettiği geçen yılın üçüncü çeyreğine göre yüksek olsa da, dördüncü çeyreğe göre anlamlı bir iyileşme henüz gerçekleşmedi. Önümüzdeki dönemde hükümetin iç talebi canlandırmaya yönelik mali önlemleri ekonomik aktivitede kısa vadede artış yaratabilir. Ancak Fed’in yaklaşan faiz artırımları sebebiyle finansal koşulların sıkı olacağını düşündüğümüzden, bu yıl için %3.3 olan GSYH büyümesi tahminimiz üzerindeki riskleri aşağı yönlü görmeyi sürdürüyoruz. Önümüzdeki Haftaya Bakış Ocak ayı sanayi üretim endeksi Çarşamba günü açıklanacak. Mevsimsellikten arındırılmış sanayi üretim endeksinin aylık bazda %1 artacağını tahmin ediyoruz. Arındırılmamış ve takvim etkisi arındırılmış endeksler için beklentilerimiz ise sırasıyla %3.2 ve %1.3. Bu beklentilerimizin altında, otomobil üretimi ve ihracattaki güçlü performans ile altın ve enerji hariç ara malı ithalatındaki yükseliş bulunuyor. Ayrıca ay içindeki sert hava koşulları ve elektrik kesintileri üretim artışını sınırlayan etmenler olacaktır. Zayıf PMI ve güven endeksleri de iç talebe yönelik üretim yapan sektörlerde aşağı yönde riske işaret ediyor. Sanayi üretiminin yanı sıra, Çarşamba günü Ocak ayı perakende satış verileri de açıklanacak. Bu haftanın veri gündeminde ayrıca Salı günü yayınlanacak olan Şubat ayı hazine nakit dengesi de bulunuyor. Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.