1 kasım 2013

advertisement

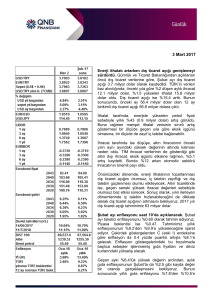

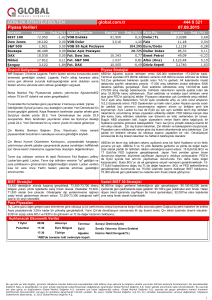

1 KASIM 2013 Yurt Dışı DJI S&P NASDAQ DAX Kontrat BIST100 USDTRY EURTRY XAUUSD Kapanış 15545 1,691 3919 9033 Kapanış 77620 1,9927 2,7110 1324 En Yüksek 15651 1,695 3945 9037 En Yüksek 78525 1,9986 2,7442 1343 En Düşük 15544 1,687 3909 8976 En Düşük 77187 1,9868 2,7073 1321 -0,47% -0,41% -0,28% 0,26% Değişim -1,65% -0,14% -1,10% -1,31% Değişim KÜRESEL PİYASALAR Japonya gevşek para politikasını değiştirmedi Japonya Merkez Bankası, öngörülmedik parasal genişleme kampanyasını aynı şekilde devam etme kararı aldı. BOJ Başkanı Haruhiko Kuroda'nın yönetim kurulu, para tabanını yıllık 60 ila 70 trilyon yen genişletme vaadini korudu. Yendeki zayıflık ve yüksek enerji fiyatları, deflasyonla mücadeleye yardımcı olurken, geçtiğimiz ay fiyatların yüzde 0.7 artış kaydetmesi, TÜFE'nin hâlen BOJ'un yüzde 2 hedefinin üzerinde kaldığını gösterdi. Euro Bölgesi işsizlik oranı rekor seviyede kaldı Euro Bölgesi'nde işsizlik oranı Eylül ayında rekor seviyede kalmaya devam ederek ekonomistlerin tahminlerinden daha kötü gerçekleşti. İşsizlik Eylül ayında değişmeyerek yüzde 12.2'de kaldı. Avrupa Merkez Bankası tarafından yapılan açıklamalarda işsizliğin Euro Bölgesi'ndeki borç krizi ve resesyonun bir kalıntısı olduğu belirtiliyor. İspanya'da işsizlik oranı Eylül ayında yüzde 26.6'da kalırken, İtalya'nın işsizlik oranı yüzde 12.5'e yükseldi. Almanya'da ise işsizlik oranı yüzde 5.2'ye geriledi. AMB'nin kriz önlemleri kalıcıya dönüyor Avrupa Merkez Bankası diğer merkez bankalarıyla yaptığı likidite swap anlaşmalarını kalıcı hale dönüştüreceğini açıklayarak kriz dönemi önlemlerini mali türbülans zamanlarında kullanmak üzere uzun süreli hale getireceği sinyallerini verdi. TÜRKİYE Dış açık beklenenden yüksek çıktı Dış ticaret açığı eylül ayında 7,5 milyar dolar ile beklenenin üzerinde çıktı. Türkiye'nin ihracatı, eylül ayında geçen yılın aynı ayına göre yüzde 1,3 artarak 13 milyar 121 milyon dolara, ithalatı da yüzde 3,5 artarak 20 milyar 623 milyon dolara yükseldi. İhracatın ithalatı karşılama oranı geçen yıl eylül yüzde 65 iken, bu yılın aynı ayında yüzde 63,6'ya geriledi. Dış ticaret açığı, eylül ayında geçen yılın aynı ayına göre yüzde 7,6 artarak 6 milyar 972 milyon dolardan 7 milyar 502 milyon dolara çıktı Başçı: TL'ye değer kazandırma yönünde gayret göstereceğiz TCMB Başkanı Erdem Başçı, "Temkinli para politikası duruşunun, alınan makro ihtiyati önlemlerin ve zayıf seyreden sermaye akımlarının etkisiyle önümüzdeki dönemde kredi büyüme hızlarının kademeli olarak daha makul düzeylere geleceği öngörülmektedir" dedi. Küresel iktisadi faaliyetin zayıf seyrini korurken, küresel para politikalarına dair belirsizliklerin bir süre daha devam etmesinin beklendiğini dile getiren Başçı, ABD ekonomisindeki toparlanma eğilimi henüz istikrar kazanmazken yaşanan finansal dalgalanmalarla bütçe tartışmalarının ekonomide finansal koşulları sıkılaştırarak toparlanma üzerinde olumsuz riskler oluşturduğunu, Euro Bölgesi ekonomilerinde bazı olumlu sinyaller gözlenmesine karşın hem yüksek işsizlik oranları hem de kredi aktarım mekanizmasındaki problemlerin ekonomik görünümün zayıf kalmasına neden olduğunu anlattı. Saat Ülke Açıklanacak Veri 10:00 10:30 11:30 15:10 16:00 16:00 17:15 18:00 23:00 TRY CHF GBP USD USD USD USD USD USD Türkiye İhracat İsviçre Satınalma Sorumluluları Endeksi İngiltere Satınalma Yöneticileri İmalat Endeksi ABD FED Bullard Konuşması ABD ISM Fiyat Endeksi Beklenti: ABD ISM İmalat Beklenti: FED Kocherlakota Konuşması FED Lacker Konuşması ABD Toplam Araç Satışları Beklenti: Beklenti Önceki 55,25 56,4 $12,56B 55,30 56,7 55,00 55,00 56,50 56,20 15,43M 15,21M 1 KASIM 2013 BIST 100 Dün Borsa İstanbul Endeksi’nde seans açılışı ile birlikte %1’e yaklaşan düşüşler görüldü. Düşüşlerin ana sebebi ise FOMC toplantısı sonrasında açıklanan yazılı bildirinin Eylül ayında gerçekleşen ile paralel olmasıydı yani ABD tarafında hükümetin kapalı olduğu ve istihdam tarafında gerçekleşen olumsuz veriler sonrasında biraz daha karamsar bir tavır ile tahvil alım programının devam edeceği yönündeki açıklama geleceği bekleniyordu. Ancak görece olumlu bir tavır gösterilmesi “şahin” bir yorum olarak algılandı. Ardından gelen veriler Avrupa tarafında Perakende satışlar, TÜFE ve işsizlik oranı piyasa beklentilerinin aşağısında gerçekleşti ABD tarafında ise ilk işsizlik başvuruları ve devam eden işsizlik kısmi olumsuz gerçekleşti. Yurt içi tarafına odaklandığımızda ise dış ticaret verisi izlendi Eylül ayında 7,5 Milyar dolarlık bir açık gerçekleşirken, ihracatın ithalatı karşılama oranı bir önceli yılın aynı çeyreğinde %65 iken %63,6 ya gerilemiş oldu. TCMB tarafından gerçekleştirilen enflasyon raporu toplantısı ve Erdem Başçının açıklamaları takip edildi. Genel konjonktürü özetlemesi ve şu anki uyguladığı politikalara paralel açıklamalar yapılması da piyasalar tarafından olumlu karşılanmadı ve endeks günü %1,65 düşüş ile 77,620 puandan kapandı. Bugün ise ABD’den gelecek ISM Fiyat Endeksi ve FED’den Bullard ve Lacker konuşmaları takip edilecektir. Bist 100 Endeksi’nde takip edilmesi gereken direnç seviyeleri 78.100 / 78.500 / 79.000; destek seviyeleri ise 77.200 / 76.850 / 76.450 olarak görünmektedir. TEKNİK ANALİZ BIST-100 Pivotlar BIST-100 Direnç 2 78500 Direnç 1 78100 Destek 1 77200 Destek 2 76850 Şirket Haberleri TÜRKİYE HALK BANKASI A.Ş. / HALKB [HLGYO] 31.10.2013 tarihinde Halk Gayrimenkul Yatırım Ortaklığı A.Ş. payları ile ilgili olarak 1,21 fiyattan 500.000 adet alış işlemi Bankamız tarafından gerçekleştirilmiştir. Bu işlem sonucu Halk Gayrimenkul Yatırım Ortaklığı A.Ş. sermayesindeki Bankamız payı iş bu açıklama tarihi itibarıyla %76,83'tür. PEGASUS HAVA TAŞIMACILIĞI A.Ş. / PGSUS İç hat ve dış hat koltuk sayısını 2012’ye göre %20 seviyesinde artırmıştır. Toplam yolcu sayısını ise 2012’ye göre %22,3 artırmıştır. 1 KASIM 2013 VİOP 30 Endeks 30 kontratları gün içerisinde en düşük 94.300; en yüksek 96.300 seviyeleri arasında işlemler gerçekleşti. Kontrat günü yüzde 2,23’lik değer kaybı ile 94.475 seviyesinden kapattı. FOMC tarafından gerçekleşen yazılı açıklamalar sonrasında açıklamaların ekonomi tarafındaki toparlanmanın devam ettiği açıklamalarından sonra hükümet tarafında siyasi belirsizlikten dolayı 16 günlük kapanışın etkisinin açıklamalarında yer almaması ve bir değişiklik yapılmaması piyasalar tarafından “şahin” olarak yorumlandı. Ardından gelen veriler Avrupa tarafında Perakende satışlar, TÜFE ve işsizlik oranı piyasa beklentilerinin aşağısında gerçekleşti ABD tarafında ise ilk işsizlik başvuruları ve devam eden işsizlik kısmi olumsuz gerçekleşti. Yurt içi tarafına odaklandığımızda ise dış ticaret verisi izlendi Eylül ayında 7,5 Milyar dolarlık bir açık gerçekleşirken, ihracatın ithalatı karşılama oranı bir önceli yılın aynı çeyreğinde %65 iken %63,6 ya gerilemiş oldu. Genel anlamda verilerin olumsuz gelmesi sonrasında satışlar görülse de özellikle bankacılık bilançosu tarafında verilerin beklentilere yakın gerçekleşmesi olumlu algılanarak satışların ivmesini kaybetmesine sebep olabilir. Bugün ise ABD’den gelecek ISM Fiyat Endeksi ve FED’den Bullard ve Lacker konuşmaları takip edilecektir. Endeks 30 kontratlarında takip edilmesi gereken destek seviyeleri 94.000 / 93.650 / 93,050; direnç seviyeleri ise 94.950 / 95.300 / 95.850’dir. Hisse Kapanış Alım Kar Hedefi Zarar Durdur ANHYT 4,91 4,84 5,00-5,08 4,78-4,74 SELEC 1,99 1,90 2,20 - 2,36 1,88 - 1,80 TRGYO 3,82 3,74 4,00- 4,05 3,68 - 3,60 Dolar Kontratları İlk olarak FOMC toplantısında yayımlanan yazılı açıklama ile birlikte Dolar lehine hareketler gözlemlenerek Hisse Stratejileri yeniden 1,9900 seviyelerine yönelme görmüştük. Detayına bakacak olursak genel anlamda açıklamalarda Eylül ayındaki FOMC açıklamaları ile paralel ve olumlu bakış açısını sürdürmekte. İşsizlikteki son üç aylık ortalamanın azalmasına ve hükümet tarafında siyasi belirsizlikten dolayı 16 günlük kapanışın etkisinin açıklamalarında yer almaması sonrasında bir değişiklik yapılmaması piyasalar tarafından “şahin” olarak yorumlandı. Dün gelen ilk işsizlik başvuruları ise 340,000 olarak bir öncekinden az ve beklentilere paralel gerçekleşmesi sonrasında sınırlı da olsa Dolar lehine tepki gözlemlendi. Yurt içi piyasalara odaklanacak olur isek Eylül ayında Dış ticaret verisi takip edildi. İhracat %1,3 arttı, ithalat ise %3,5 arttı ihracatın ithalatı karşılama oranı ise bir önceki yılın aynı seviyesinde %65’ten %63,6’ya geriledi. Ayrıca TCMB, dün 20 Milyon Dolar tutarlı döviz satım ihalesi açtı, 32 Milyon dolar teklif geldi. Aynı zamanda TCMB, bugün de aynı miktarda döviz satım ihalesi açacaktır. Dolar kontratlarında takip edilmesi gereken direnç seviyeleri 1,9980 / 2,0020 / 2,0080 iken destek seviyeleri 1,9900 / 1,9845 / 1,9815 olacaktır. Yasal Uyarı: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve yalnızca bilgilendirme amaçlı ve kişisel kullanım içindir. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu bilgiler ve görüşler önceden haber vermeksizin değiştirilebilir. İntegral Menkul bilgilerin ve ifade edilen görüşlerin doğru, eksiksiz ve güncelleştirilmiş olduğuna dair (açıkça ifade edilmiş veya ima edilmiş) hiçbir beyan ve taahhütte bulunmaz. İçerik kesinlikle mali, hukuki, vergi veya diğer konularda bir tavsiye niteliği taşımadığı gibi, tamamen içeriğe dayalı olarak yatırım yapılmamalı veya karar alınmamalıdır. Herhangi bir yatırım konulu karar almadan önce bir uzmandan görüş alınmalıdır. Sorumluluğun Sınırlandırılması: İntegral Menkul herhangi bir sınırlandırma olmaksızın, dolaylı, direkt veya bir fiilin sonucu olarak ortaya çıkan zararlar da dahil olmak üzere her türlü kayıp ve hasarla ilgili sorumluluk kabul etmez. İntegral Menkul Araştırma ve Analiz Departmanı Adres : Eski Büyükdere Caddesi Spring Giz Plaza K:19 D:57 Maslak/İstanbul Telefon : 444 1 858 (ULU) Faks : +90 (212) 328 30 81 Mail : [email protected] Web : www.integralmenkul.com.tr