01 Nisan 2013

advertisement

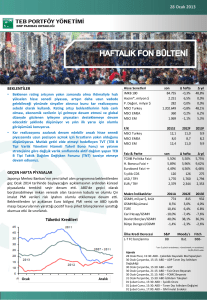

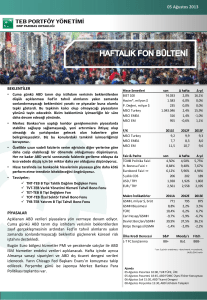

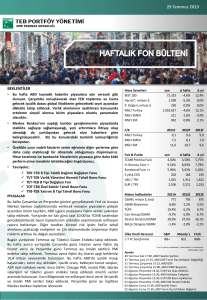

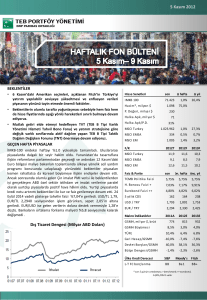

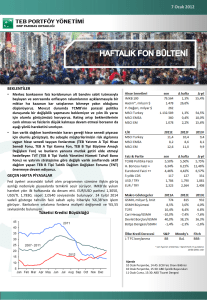

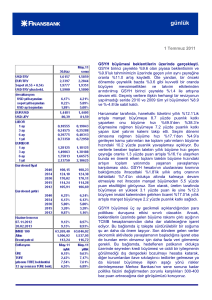

01 Nisan 2013 BEKLENTİLER • • Para Politikası Kurulu açıklamalarının ve faiz koridorunun üst bandının aşağı gelmesinin genel olarak piyasayı rahatsız edici nitelikte olmaması ve hemen ardından S&P’den gelen rating artışı görüşlerimiz doğrultusunda hisse senedi piyasalarını olumlu etkilemeye devam ediyor. Dördüncü çeyrek büyüme rakamının zayıf gelmesi ve son merkez bankası hareketleri ile bono tarafında faizlerin üst sınırı iyice kısıtlanmış görünüyor. Faiz eğrisinin nasıl hareket edeceği önümüzdeki günlerde şu an sıkı olan fonlamanın gidişatına bağlı gözüküyor ancak kredi büyümesinde herhangi bir aşağı yönlü kırılma TCMB tarafından yeniden gevşeme yönünde adımlar atılmasına yol açabilir. Ancak bunu çok kısa vadede beklemiyor ve uzun vadelerde değer görmeye devam ediyoruz. TBT (TEB B Tipi Tahvil Bono Fonu) ve TYB (TEB Yatırım B Tipi Tahvil Bono Fonu) fonlarımızı da kısa vade için tavsiye ediyoruz. TVT (TEB B Tipi Varlık Yönetimi Hizmeti Tahvil Bono Fonu) ve yatırım stratejisine göre değişik varlık sınıflarında aktif dağılım yapan TNT (TEB B Tipi Taktik Dağılım Değişken Fonu) listemizde daha uzun vadeler için durmaya devam ediyor. PİYASALAR Avrupa’da birçok piyasanın Paskalya tatili nedeniyle kapalı olduğu bugün ABD’de açıklanacak veriler önem taşırken yurtiçi piyasalar büyüme ve PMI verilerine odaklandı. Hazine Müsteşarlığı Çarşamba günkü 6,8 milyarlık iç borç ödemesi öncesinde bugün 11/03/2020 vadeli tahvilin, yarın ise 11/06/2014 ve 08/03/2023 vadeli tahvillerin yeniden ihracı ile borçlanacak. Bugün saat 10:00’da büyüme verisi açıklanacak. 2012 yılı son çeyreğine ilişkin GSYH beklentimiz yıllık %2,0 seviyesinde bulunuyor. Çarşamba günü ise enflasyon verisi açıklanacak. Mart ayı enflasyon tahminimiz piyasa beklentisine paralel olarak aylık %0,4. Bugün ABD imalat PMI ve ISM imalat endeksi açıklanacak. Hafta içinde ayrıca Almanya ve euro bölgesi imalat ve hizmetler PMI, enflasyon; Almanya sanayi siparişleri; euro bölgesi işsizlik ve perakende satışlar; ABD fabrika siparişleri, ADP özel istihdam verisi, ISM hizmetler endeksi, işsizlik maaşı başvuruları, tarımdışı istihdam, işsizlik ve dış ticaret dengesi verileri açıklanacak. Ayrıca ECB, BoJ ve BoE toplantıları yakından izlenecek. Hisse Senetleri IMKB 100 Hacim*, milyon $ P. Değeri, milyar $ MSCI Turkey MSCI EMEA MSCI EM F/K MSCI Turkey MSCI EMEA MSCI EM Faiz & Parite TCMB Politika Faizi H. Bonosu Faizi + Eurobond Faizi ++ 5 yıllık CDS USD / TRY EUR / TRY Makro İndikatörler GSMH, milyar $, brüt GSMH Büyümesi TÜFE Cari Hesap/GSMH Devlet Borçları/GSMH Bütçe Dengesi/GSMH Ülke Kredi Derecesi L-T FC borçlanma son 85.899 1.495 281 1.219.221 336 1.035 ∆ hafta 4,2% 10,5% 0,0% 4,5% 0,9% 1,9% ∆ yıl 39,6% 0,0% 0,0% 40,6% -2,6% 0,2% 2011E 11,7 7,1 11,9 2012F 11,0 8,4 10,9 2013F 10,0 7,9 9,8 son 5,50% 6,38% 5,12% 147 1,813 2,323 ∆ hafta 5,50% 6,22% 5,09% 148 1,814 2,355 ∆ yıl 5,75% 9,50% 6,04% 231 1,785 2,375 2011A 778 8,5% 10,4% -9,9% 39,2% -1,4% 2012E 809 2,2% 6,2% -5,9% 36,5% -2,0% 2013E 878 4,5% 7,0% -6,8% 35,0% -2,2% S&P BB+ Moody's Ba1 Fitch BBB- * son 5 günün ortalaması; + benchmark; ++ eurobond, 14/01/2041 valör Ajanda 01 Nisan Pazartesi 17:00, ABD ISM İmalat İndeksi 03 Nisan Çarşamba 15:15, ABD ADP Tarım Dışı İstihdam Değişikliği 04 Nisan Perşembe 14:45, ABD Faiz Oranı Bildirisi 04 Nisan Perşembe 15:30, ABD İstihdam Talepleri 05 Nisan Cuma 15:30, ABD İşsizlik Oranı 05 Nisan Cuma 15:30, ABD Tarım Dışı İstihdam Değişimi 05 Nisan Cuma 15:30, ABD Ticaret Dengesi 01 Nisan 2013 KÜRESEL PİYASALAR Eurogroup Başkanı’nın açıklamaları piyasaları olumsuz etkiledi. Eurogroup Başkanı, G. Kıbrıs programı kapsamında uygulanacak mevduat vergisinin başka ülkelerin bankacılık sistemlerini yeniden yapılandırmada da kullanılabilecek yeni bir şablon olabileceğini açıkladı. G. Kıbrıs Cumhurbaşkanı Anastasiades ise varılan anlaşmanın acı verici ancak mevcut durumdaki en iyi seçenek olduğunu ifade etti. Bankalar yeniden açıldığında bankacılık işlemlerine bazı kısıtlamalar getireceklerini söyleyen Anastasiades, bu kısıtlamaların geçici olacağını ve zaman içinde gevşetileceğini kaydetti. ABD'de yeni konut satışları 411,000 ile beklentilerin altında. ABD'de yeni konut satışları Şubat ayında yıllık bazda 411,000 adete gerileyerek beklentilerin altında açıklandı. Dayanıklı mal siparişleri %5,7 ile beklentilerin (3,8) üzerinde artış kaydetti. Güney Kıbrıs'ta bankalar tekrar açıldı. Güney Kıbrıs'ta bankalar, mevduat sahiplerinin nakde hücumunu önlemek amacıyla getirilen sıkı kontrollerle açıldı. Kısıtlamalara göre günlük nakit çekiş miktarı 300 euro ile sınırlanırken, çek bozdurulamayacak ve şirketler ithalat amaçlı olduğunu belgelendirmeleri durumu dışında, ülke dışına para gönderemeyecek. ABD'de bekleyen konut satışları Şubat'ta %0,4 ile beklentilerin (%0,2) üzerinde azaldı. ABD'de bekleyen konut satışları Şubat'ta %0,4 ile beklentilerin (%0,2) üzerinde azaldı. İngilterede GSYH daralması geçen yılın dördüncü çeyreğinde % 0,3 olarak teyit edildi. Diğer taraftan Almanya’da prakende satışlar Şubat ayında azalış beklentilerine karşı (% 1) %0,4 arttı. İtalya'nın gerçekleştirdiği beş yıl vadeli tahvil ihalesinde getiri önceki ay kaydedilen %3,59 seviyesinden %3,65 seviyesine yükseldi. ABD’de Q4 GSYH büyümesi yukarı revize edildi. ABD'de gayri safi yurtiçi hasılanın (GSYH) geçen yılın dördüncü çeyreğinde kaydettiği büyüme %0,1’den %0,4’e revize edildi ve beklentilerin (%0,5) hafif altında gerçekleşti. Diğer taraftan ABD'de işsizlik maaşı başvuruları 23 Mart'ta sona eren haftada 357,000'e yükselerek beklentilerin (341,000) üzerinde açıklandı. ABD'de Chicago PMI endeksi ise Mart'ta 52,4'e gerileyerek yine beklentilerin (56,5) altında açıklandı. Aynı dönemde çekirdek PCE'deki artış %1 ile beklentilerin (%0,9) hafif üzerinde açıklandı. G. Kıbrıs’ta başlayan sermaye kontrollerinin bir ay boyunca uygulanması bekleniyor. G. Kıbrıs’ta uygulanmaya başlayan sermaye kontrollerinin yaklaşık bir ay boyunca uygulanmaya devam edeceği belirtildi. Çin’de imalat PMI yükseldi. Çin’de imalat PMI Mart ayında 50,9 ile son 11 ayın en yüksek seviyesine ulaştı ancak 52 olan beklentilerin altında kaldı. YURTİÇİ PİYASALAR TCMB, faiz koridorunun üst limitini 100 baz puan indirdi. Para Politikası kurulu (PPK) toplantısında politika faizini ve borçlanma faizini sırasıyla %5,5 ve %4,5 seviyelerinde sabit tutan TCMB borç verme faizini ise 100 baz puan keserek piyasa yapıcılar için %7’ye, diğer bankalar için ise %7,5’e indirdi. TCMB ayrıca, TL zorunlu karşılıkların döviz ve altın cinsinden tutulabilecek kısmında rezerv opsiyon katsayılarını (ROK) ilk dilim haricindeki dilimlerde 0,1 puan artırdı. Sermaye girişlerine bağlı olarak yılın ilk aylarında kredi büyümesinin beklentilerin üzerinde seyrettiğini ancak küresel belirsizlik ortamına paralel olarak fon akımlarının yavaşlayabileceğini belirten TCMB, zayıf küresel büyüme ve emtia fiyatlarının görünümüne paralel olarak enflasyon üzerindeki yukarı yönlü risklerin azaldığını açıkladı. Daha gevşek bir para politikası sinyali veren TCMB sermaye çıkışlarının artması halinde, daha düşük maliyet ile TL edinebilecek olan bankaların ROK kapsamında YP olarak tuttukları zorunlu karşılıkları serbest bırakarak kendilerine döviz likiditesi yaratabilmesini öngörüyor. TCMB’nin dünkü karar ve açıklamaları ayrıca kredilerdeki artışın önümüzdeki dönemde yavaşlamasının beklendiğini ve aşırı sermaye girişine yönelik endişelerin yerini büyüme endişelerine bıraktığını gösteriyor. S&P Türkiye'nin kredi notunu BB+'ya yükseltti. Standard & Poor's (S&P), Türkiye'nin kredi notunu bir kademe artırarak yatırım yapılabilir düzeyin bir kademe altında olan BB+'ya yükseltti. S&P kredi notu görünümünü durağan olarak belirtti. Yapılan açıklamada, not artışında Türkiye'nin dış borçlanma gereksiniminin sürdürülebilir şekilde azalması ile Kürt sorununun çözümüne yönelik alınan mesafenin etkili olduğu ifade edildi. S&P ayrıca büyüme hızının gelecek yıllarda artmasını ve önümüzdeki 2 yılda cari açık/GSYH'nin tekrar %7'ye yaklaşmasını beklediklerini belirtti. S&P, maliye ve para politikası seçimlerden bağımsız yürütülebilirse kredi notunun daha da artırılabileceğini açıkladı. Tüketici güven endeksi Mart ayında 74,9 değerine düştü. Tüketici güven endeksi Mart ayında bir önceki aya göre %2,3 azalarak 74,9 değerine düştü. Düşüşte büyük ölçüde gelecek 12 aylık dönemde işsiz sayısına ve genel ekonomik duruma ilişkin beklentilerdeki zayıflama etkili oldu. Tüketici kredileri yükseldi. TCMB verilerine göre 22 Mart ile biten haftada tüketici kredisi büyümesi 13 haftalık hareketli ortalamalar bazında %26,6’dan %28,9 seviyesine yükseldi. Dış ticaret açığı beklentilerin altında gerçekleşti. Şubat ayında dış ticaret açığı $7 milyar olarak gerçekleşerek $8,8 milyar seviyesindeki tahminlerin altında açıklandı. Dış ticaret açığının beklentilerin altında gerçekleşmesinde Şubat ayında ithalattaki artışın sınırlı kalması etkili oldu. Güçlü PMI verileri ve kredi büyümesine karşın ithalattaki büyümenin zayıf seyretmesi, büyümenin yılın ilk çeyreğinde sınırlı artış kaydetmiş olabileceğine işaret ediyor. Bugün 2012 son çeyrek GSYH büyümesi açıklanacak. ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.