Geçen haftanın özeti

advertisement

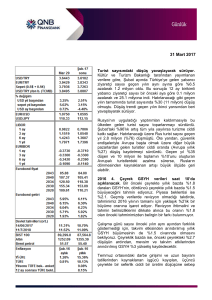

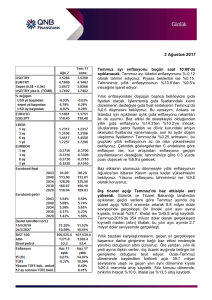

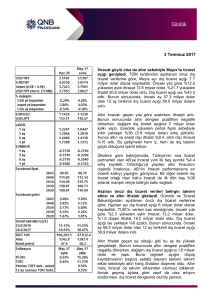

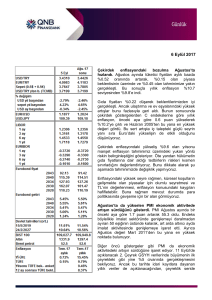

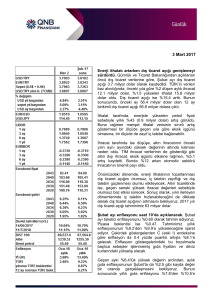

11 Eylül 2017 Geçen haftanın özeti Çekirdek enflasyondaki bozulma Ağustos’ta hızlandı. Ağustos ayında tüketici fiyatları aylık bazda %0.52 oranında artarak, %0.15 olan piyasa beklentisinin üzerinde ve %0.45 olan tahminimize yakın gerçekleşti. Bu sonuçla yıllık enflasyon %10.7 seviyesinden %9.8’e indi. Gıda fiyatları %0.22 düşerek beklentilerimizden iyi gerçekleşti. Ancak ulaştırma ve ev eşyalarındaki yüksek artışlar bunu fazlasıyla geri aldı. Bunun sonucunda çekirdek göstergelerden C endekslerine göre yıllık enflasyon, önceki aya göre 0.6 puan yükselerek %10.2’ye çıktı ve Haziran 2005’ten bu yana en yüksek değeri gördü. Bu sert artışta iç talepteki güçlü seyrin yanı sıra Euro’daki yükselişin de etkili olduğunu düşünüyoruz. Çekirdek enflasyondaki yükseliş %9.6 olan yılsonu manşet enflasyon tahminimiz üzerindeki yukarı yönlü riskin belirginleştiğini gösteriyor. Öte yandan hükümetin gıda fiyatlarına dair aldığı tedbirlerin riskleri kısmen sınırladığını değerlendiriyoruz. Bunu dikkate alarak şu aşamada tahminimizde değişiklik yapmıyoruz. Enflasyondaki yüksek seyre rağmen, küresel koşulların gelişmekte olan piyasalar için olumlu seyretmesi ve TL’nin değerlenmesi, enflasyon konusundaki kaygıları hafifletebilir. Buna rağmen mevcut durumda para politikasında gevşeme için bir alan görmüyoruz. Ağustos’ta da yükselen PMI ekonomik aktivitede artışın sürdüğünü gösterdi. PMI Ağustos ayında bir önceki aya göre 1.7 puan artarak 55.3 oldu. Endeks böylelikle imalat sektöründe genişlemeyi daralmadan ayıran 50 eşiğinin üstünde kalarak, art arda altıncı ayda imalat aktivitesinde genişlemeye işaret etti. Ayrıca Ağustos değeri Mart 2011’den bu yana en yüksek noktada bulunuyor. Dış ticaret açığı Ağustos’ta genişledi. Gümrük ve Ticaret Bakanlığından açıklanan öncü dış ticaret verilerine göre, Ağustos ayı dış ticaret açığı 5.9 milyar dolar olarak kaydedildi. TÜİK’in verileri baz alındığında, önceki yıla göre %12.3 yükselen aylık ihracat 13.3 milyar dolar, %15.4 yükselen ithalat 19.2 milyar dolar oldu. Dış ticaret açığı ise yaklaşık %23 arttı. Bunun sonucunda, önceki ay 62.9 milyar dolar olan 12 ay birikimli dış ticaret açığı 64 milyar dolara çıktı. Önceki aylarda yüksek olan altın ithalatı normalleşirken, enerjide yükselen petrol fiyatı sebebiyle yıllık yaklaşık %37 (0.9 milyar Gökçe Çelik +(90) 212 318 5096 [email protected] Deniz Çiçek +(90) 212 318 5086 [email protected] dolar) artış görüldü. Ayrıca altın ve enerji dışı ithalat da, altın dışı ihracatta yüksek oranlarda arttı. Bu gelişmeler hem iç, hem de dış talebin güçlü olduğuna işaret ediyor. Önümüzdeki dönemde, enerji ithalatının ve iç talebin toparlanması dış ticaret açığını olumsuz, dış talebin güçlenmesi olumlu etkileyecek. Toplamda dış ticaret açığındaki genişlemenin sürmesini bekliyoruz. Önümüzdeki Haftaya Bakış 2017-2. Çeyrek ve 2016 yılı GSYH verileri bugün saat 10’da açıklanacak. Bir önceki çeyrekte yıllık bazda %5 büyüyen GSYH’nin, yılın ikinci çeyreğinde de %5 büyüyeceğini tahmin ediyoruz. Piyasa beklentisi ise %5.4. Çalışma günü sayısı farkı sebebiyle, takvim etkisinden arındırılmış yıllık GSYH büyümesinin daha yüksek, %5.5 civarında olmasını bekliyoruz. Bu sonuç mevsim ve takvim etkilerinden arındırılmış GSYH’nin çeyreklik bazda yaklaşık %2 yükseleceğine işaret ediyor. Önceki çeyrekte %1.4 olan çeyreklik büyümedeki bu ivmelenme, genişlemeci maliye politikası, kredi büyümesi ve ihracat artışına dayanıyor. TÜİK çeyreklik GSYH verilerinden ayrı olarak, idari kayıtlara göre hesaplanan 2016 yıllık GSYH verisini de açıklayacak. Buna bağlı olarak çeyreklik seride de revizyon yapılacak. Dolayısıyla daha önce açıklanan çeyreklik ve yıllık büyüme verilerinde önemli değişiklikler olabilir. Bu da tahminlerimiz üzerindeki belirsizlikleri artırıyor. Verinin açıklanmasının ardından 2017 ve 2018 yılı büyüme tahminlerimizde revizyon yapmamız muhtemel. PPK kararları Perşembe günü açıklanacak. Para Politikası Kurulu’nun (PPK) faizlerde değişiklik yapmasını beklemiyoruz. Dolayısıyla geç likidite penceresi (GLP) faizi %12.25’te, haftalık repo faizi %8’de, gecelik borçlanma faizi %7.25’te ve gecelik borç verme faizi %9.25’te kalacaktır. TCMB son dönemde ortalama fonlama maliyetini %12’ye yakın yönetiyor ve bu oran geçen senenin sonuna göre yaklaşık 370 baz puan yukarıda bulunuyor. Yapılan bu parasal sıkılaştırmanın ardından, küresel finansal koşulların gelişmekte olan ülkeler lehine düşmesinin de desteğiyle, TL son aylarda istikrar kazandı ve bu sayede sıkılaşma adımları da durdu. Öte yandan enflasyonun ve enflasyon beklentilerinin seviyesi yüksek olduğundan TCMB para politikasındaki sıkılaşmadan geri adım atmıyor. Enflasyon üzerindeki talep yönlü baskıların belirginleşmesi bizce ek sıkılaşma gerektirse de, hükümetin teşvik tedbirleriyle çelişecek böyle bir hamleyi beklemiyoruz. Temmuz ayı ödemeler dengesi Cuma günü yayımlanacak. Temmuz ayında cari işlemler açığının yıllık bazda %122 (3 milyar dolar) genişleyerek 5.4 milyar dolar olmasını bekliyoruz. Piyasa beklentisi ise belli olmadı. Geçmiş verilerde revizyon olmadığı takdirde, tahminimiz 12 ay birikimli cari açığın önceki aydaki 34.3 milyar dolar seviyesinden 37.3 milyar dolara geleceğine işaret ediyor. Cari açıktaki büyük artışta altın ithalatı en önemli rolü oynuyor. Ayrıca enerji ithalatı ve iç talep artışı kaynaklı olarak genişleyen mal ticareti açığı da etkiliyken, ihracat ve turizm gelirlerindeki toparlanma dış açıktaki genişlemeyi sınırlıyor. Önümüzdeki dönemde cari işlemler açığındaki genişlemenin sürmesini ve yılsonunda açığın GSYH’nin %5’ini geçmesini bekliyoruz. Bu haftanın veri gündeminde ayrıca TCMB’nin beklenti anketi (bugün), Haziran ayı işsizlik oranı ve Ağustos ayı merkezi yönetim bütçe gerçekleşmeleri (Cuma) bulunuyor. Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.