Son Dönem Türkiye

Ekonomisi

2003-2013

Ekonominin Genel Seyri

1980’li ve 1990’lı yıllarda, büyüme rakamlarını

yüksek tutmak isteyen hükümetler, genişletici

maliye politikaları (açık bütçe politikaları)

uygulamış ve bu da “İç Borç Stoklarının”

artmasına yol açmıştır.

Artan iç borç stokları, faiz oranlarının

yükselmesine yol açmış (crowding-out) ve bu da

iç borçların çevrilebilirliğini olumsuz yönde

etkilemiştir. Borçların maliyeti yükselmiştir.

2001 krizi ile birlikte, ülkeden önemli

miktarda uluslararası sermaye çıkışı olmuş

(sıcak para kaçışı) ve Türkiye’nin dış

borçlarında da önemli artışlar yaşanmıştır.

Üretim düşmüş, istihdam daralmış (işsizlik

artmış), enflasyon yükselmiş, rezervler

azalmıştır.

Ülkeyi bu durumdan kurtarmak için GEGP

(Güçlü Ekonomiye Geçiş Programı)

oluşturulmuştur.

Bu programa göre;

1 – Bütçe açıkları kapatılmalı, mali disiplin

sağlanmalıdır,

2 – Yani, “Faiz Dışı Fazla” verilmelidir.

Verilecek faiz dışı fazlalar, iç borç stokunun

ödenmesinde kullanılacak ve böylece iç borç

stoku azalacaktır.

3 – Nominal (piyasa) faiz oranları düşürülmelidir

İç borç stokunun faiz dışı fazlalar ile ödenmesi

zaten piyasa faiz oranlarını düşürecektir (ters

crowding-out)

4 – Enflasyon oranları düşürülmelidir,

Kamu mali disiplini sağlanınca (yani bütçe

açıkları önlenince) ve faiz oranları düşünce

(ters crowding-out) enflasyon oranları da

kendiliğinden düşecektir.

5 – Kaçan uluslararası sermayeyi tekrar

ülkeye çekmek için “Reel Faiz Oranları”

yüksek tutulmalıdır.

Bunun için “Enflasyon oranındaki

düşüş”ün, “Nominal faiz oranları”ndaki

düşüşten daha fazla olması gerekmektedir.

Çünkü,

Reel Faiz = Nominal Faiz – Enflasyon

6 – Yükselen reel faiz, ülkeye yeniden sıcak para

akışı sağlayacak, böylece rezervler yeniden

artacak ve dış borçların ödenmesi

kolaylaşacaktır.

7 – Özelleştirmeye hız verilmeli, satışlardan

kamuya taze kaynaklar sağlanmalıdır.

GEGP budur ve son dönem Türkiye ekonomi

politikalarına bu program yön vermiştir.

Peki, böyle mi oldu?

Dönemin ilk yılları için evet. GEGP aynen

uygulandı ve programın beklentileri

gerçekleşti.

“Faiz Dışı Fazla” verilerek, kamunun iç borç

stoku azaltıldı bu da “Nominal Faiz

Oranları”nın azalmasına yardımcı oldu.

Bütçe denkliğine önem verilmesi ve hatta

faiz dışı fazla verilmesi, parasal

genişlemeyi durdurdu.

Özelleştirme gelirleri de bütçeye ek kaynak

yarattığı için “Kamu Açıkları” son buldu ve

böylece “Enflasyonda” ciddi düşüşler

yaşandı.

Hatta enflasyondaki düşüş piyasa faiz

oranlarındaki düşüşten daha fazla olduğu

için “Reel Faiz Oranları” yükseldi.

Yükselen reel faizler ülkeye yeniden

uluslararası sermayenin (sıcak paranın)

akmasına yol açtı (GEGP’nın öngördüğü

gibi).

Ülkeye bolca akmakta olan sıcak para, piyasada

ABD Dolarının bollaşmasına, döviz kurlarının

düşmesine ve TCMB döviz rezervlerinin

artmasına yol açtı.

Aynı tarihlerde FED’in (Amerikan Federal Merkez

Bankası’nın) uyguladığı “Genişlemeci Politikalar”

da dünya piyasalarında ABD Dolarının

bollaşmasına yol açtığı için, döviz akışında (sıcak

para girişinde) herhangi bir sıkıntı yaşanmadı.

Yüksek getirilerden yararlanmak isteyen

uluslararası sermaye, tahvil, bono ve senede

yatırım yaptı. Tahvil ve bonoya yapılan yatırım

rezervleri artırırken, senede yapılan yatırım IMKB

(BIST) endeksinin artmasını sağladı.

Kamu açıklarının ortadan kalkması ve

özelleştirme gelirleri ile ek kaynak bulan

dönemin yöneticileri, yüksek büyüme rakamları

için “Alt Yapı Yatırımları”na yöneldi. Karayolu

yapımı ve konut inşaatı en çok kamu yatırımı

çeken alanlar oldu.

Alt yapı yatırımlarının önemli bir özelliği “Çarpan

Mekanizması”nı harekete geçirmesi ve büyüme

rakamlarını yüksek göstermesidir.

Bu açılardan bakıldığında GEGP gerçekten de

öngörülere uygun bir şekilde “Başarılı

Olmuştur!”…

Öngörülemeyenler !

1.

2.

3.

4.

5.

6.

Özelleştirmenin günün birinde mutlaka bitmesi gerektiği (satacak

KİT kalmayınca mutlaka bitecektir)

Altyapı yatırımlarının üretimi artırmadığı, sadece çarpan vasıtasıyla

büyümeyi yüksek gösterdiği (istihdam yaratmadığı)

FED’in genişlemeci politikalarının bir gün sona ereceği

Ekonominin sıcak para nedeniyle giderek “Ticarete (Hizmetler

Sektörüne)” bel bağlamak zorunda kalacağı (AVM ve Rezidans

inşası)

Enflasyon düşüşlerinin bir noktada tıkanacağı (en fazla tek haneye

indirebilirsiniz, daha fazla indiremezsiniz) dolayısıyla bir noktada

“Reel Faizlerin” de düşmek zorunda kalacağı

Reel Faizler düşünce “Sıcak Para”nın yeniden kaçacağı!

Reel Faiz = Nominal Faiz - Enflasyon

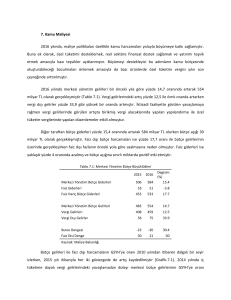

Sektörlerin Durumu

Sektör

1998

2012

--------------------------------------------------(İmalat) Sanayi %23.9

%15.6

Tarım

%12.1

%7.7

Hizmetler

%64

%76.7

Yukarıdaki tablo, sıcak para girişlerinin ekonomiyi

nasıl ticarete kaydırdığını, bollaşan uluslar arası

sermayenin hizmetler sektörünü nasıl şişirdiğini

açıkça göstermektedir.

Son açıklanan tablo, sanayi ve tarım

sektörlerinde üretimin azaldığı şeklinde

yorumlanmamalıdır.

Sanayi üretimi ve tarımsal üretim

artmaktadır. Ancak “Hizmetler”

sektöründen elde edilen hasıla o kadar çok

artmıştır ki, toplam GSYİH içerisinde

“Sanayi” ve “Tarım” sektörlerinin payı

azalmıştır.

Büyüme

%5.2

%9.3

2005 %8.4

2006 %6.8

2007 %4.6

2008 %0.6

2009 -%4.7

2010 %9.1

2011 %8.7

2012 %2.1

2003

2004

(GEGP işliyor)

(Küresel kriz)

(Teğet geçmemiş)

(KDV ve ÖTV indirimleri)

(Normale dönüş)

Dönem ortalaması = %5.01

Maliye Politikası

GEGP çerçevesinde mali disipline önem verilmiş

olsa da ilerleyen yıllarda bu politika terk edilmiş,

“Faiz Dışı Fazla” verilememiştir.

Örneğin 2006 yılı faiz dışı bütçe açığı (“Bütçe

Gelirleri” eksi “Faiz Dışı Bütçe Harcamaları”) 18

milyar TL iken, 2009 yılı için 64 milyar TL, 2012

için 149 milyar TL olmuştur.

Bu durumda ortaya çıkan ilk beklenti “İç

Borçlar”ın yeniden artmaya başlaması olmalıdır.

Bakalım iç borçlar artmış mı?

İç Borç Stoku

2003 yılı toplam iç borç stoku 194 milyar

TL iken

2013 yılı toplam iç borç stoku 405 milyar

TL’dir.

“Faiz Dışı Fazla” politikası terk edildiği için

elbette iç borçlar azalmamış, tam tersine

artmıştır.

Dış Borç Stoku

Toplam dış borç stokunda artış var. 2003 yılı toplam dış

borç stoku 144 milyar $ iken 2013 yılı toplam dış borç

stoku 367 milyar $. Artış oranı %154

Toplam borçlar içinde “Kısa Vadeli” borçlardaki artış

%446. “Kamu”nun payındaki artış %1047, “Özel” kesimin

payındaki artış %481

Toplam borçlar içinde “Uzun Vadeli” borçlardaki artış

%99,5. “Kamu”nun payındaki artış %34, “Özel” kesimin

payındaki artış %375.

Yani özetle toplam dış borçlar artarken, özel kesim

çoğunlukla “Uzun Vadeli”, kamu kesimi ise çoğunlukla

“Kısa Vadeli” borçlanmaktadır. Ama sonuçta ülkenin

toplam dış borcu tartışmasız bir şekilde artmaktadır.

Enflasyon

GEGP hatırlanacak olursa, reel faiz oranlarının yükselmesi için

enflasyonun süratle düşmesi gerektiğini de hatırlarsınız.

Şimdi enflasyon rakamlarına bakalım

2004 %14

2005 %6

2006 %9

2007 %6.8

2008 %12

2009 %1.2 (Küresel kriz yani durgunluk sebebiyle)

2010 %8.7

2011 %10.9

2012 %6.2

Enflasyon konusunda istikrarın yakalanamadığını, dalgalı bir seyir

takip ettiğini ve dönem ortalamasının %8.3 olduğunu görmekteyiz.

Dış Ticaret

İhracat rakamları “Cumhuriyet Tarihi”nin

rekorunu kırmış ve ulaştığı en yüksek seviyeye

gelmiştir !

Ancak ithalat da aynı şekilde “Cumhuriyet

Tarihi”nin rekorunu kırmış ve ulaştığı en yüksek

seviyeye gelmiştir !

(Bu konuda “Blog”umdaki yazıyı okuyabilirsiniz!)

Ancak, ithalattaki artış, ihracattaki artıştan daha

fazla olduğu için, “Dış Ticaret Bilanço Açıkları” ve

dolayısıyla “Cari Açıklar” da rekor üstüne rekor

kırmıştır.

Hülasa (Sonuç)

GEGP programı, ilk yıllarda fena bir şekilde

uygulanmamış, 2001 krizinden sonra ekonomi

birazcık kendini toparlamıştır.

Ancak ilerleyen yıllarda, programın ana

ilkelerinden verilen tavizler nedeniyle, ekonomi

giderek daha da ağırlaşan zor bir dönemece

girmektedir.

Ayrıca,

Programın kendi içerisinde de bir takım

eksiklikler (gözden kaçmalar) söz konusudur!

Özelleştirmenin bir yerde biteceği,

Enflasyonun daha fazla düşürülemeyeceği

bir noktaya ineceği ve

FED’in bir gün genişlemeci politikalara son

vereceği…

GÖZ ARDI EDİLMİŞTİR!