2017

1. Çeyrek

Finansal Piyasalardaki Gelişmeler

BÜYÜME 2016’nın III.Çeyreği’nde “olağan dışı olaylar” ile daralan Türkiye Ekonomisi, 2016 yılında %2.9 büyüme kaydetti. Geçen yılın

son üç aylık döneminde gayrisafi yurtiçi hasıla (GSYH) büyümesi ise piyasa beklentilerinin oldukça üzerine çıkarak yıllık

bazda %3.5’e ulaştı. Hanehalkı tüketimindeki çeyreklik artış dikkat çekerken, 2016 yılı büyümesinde devlet harcamaları

kilit rol oynadı. 2017’de devlet politikalarının rolü ile ilk çeyrekte yine %3’ler civarında benzer bir oran yakalanabilir ancak

2017’de Türkiye’nin büyümesinin yine %2.5-%3 bandında olması bekleniyor.

BÜTÇE Ocak ayında önceki yıla göre çok iyi bir performans gösteren merkezi bütçe, Şubat ayında belirgin bir bozulmaya işaret

etti ve 12 aylık toplam bütçe dengesi Ocak ayındaki 22 milyar TL’den 31.3 milyar TL’ye yükseldi. 2016 sona ererken ifade

ettiğimiz gibi; bütçede hem izlenen ekonomiyi canlandırma düzenlemeleri hem de seçim etkisi ile 2017’de bütçe açığının

GSYH’ye oranının %2’lerde olması muhtemel görünüyor.

ENFLASYON 2016’nın Kasım ayından itibaren hem TÜFE’de hem de Yİ-ÜFE’de başlayan yükseliş, 2017 başlarında sertleşirken TÜFE’de son

olarak Mart’ta %11.29 ile zirve görüldü. TCMB ve hükümet kanadı bahar ayları ile görece bir gevşemenin ihtimallerinden

söz etse de mevcut koşullar dahilinde çift haneli rakamların belli bir dönem yataylaşsa da yılsonuna doğru çift haneye

yakın yerlere gerilemesi bekleniyor.

DIŞ TİCARET Dış ticaret açığı Şubat’ta %15 artarak 3 milyar 693 milyon Dolar’a yükseldi. Türkiye’nin ihracatı, Şubat ayında geçen yılın aynı

ayına göre %1.9 azalarak 12 milyar 127 milyon Dolar’a gerilerken, ithalat ise %1.6 artarak 15 milyar 820 milyon Dolar’a

yükseldi. Son yaşanan jeopolitik gelişmeler nedeniyle doğal olarak mevcut durumunda bulunan dış ticaret performansı

üzerinde TL’deki kırılganlık beklenenden daha az oldu. Enerji fiyatlarının artış evresine girdiği ve turizm konusunda

beklentilerin kısıtlı olduğu dönemde dış ticaret açığının artması ve cari açığa olumsuz etkide bulunması beklenilebilir.

Cari açıkta Kasım 2016’dan itibaren dile getirdiğimiz kademeli artış sürerken, durumda dış ticaret açığı ve turizm gelirlerinde

önceki yıllara göre değişen dengeler etkili oluyor. %4’ler civarında olan 2016 GSYH/Cari Açık oranının 2017’de %4.5 ve

üzeri seviyelere gelmesi muhtemel.

PARASAL VE FİNANSAL KOŞULLAR 2016 sonundaki ABD Seçimleri ile dalgalanan finansal piyasalar, 2017 başında bu durumun manyetik alanından sıyrıldı

ancak İngiltere’nin AB’den ayrılık sürecinin resmen başlaması ve yaklaşan Türkiye Referandumu ile AB ülkelerindeki

kritik seçimler benzer riskleri tekrar masaya taşıdı. Yılın ilk çeyreğinde Şubat sonrası görülen rahatlama II.Çeyrek’te yerini

volatiliteye bırakacak gibi görünüyor.

MAKROEKONOMİK GÖRÜNÜM VE PARA POLİTİKASI

2015 ve 2016 yılları FED eksenli bir görünüm sergilerken, 2017 ile birlikte FED’in hedef 3 faiz arttırımı planının işler vaziyette

olması gözleri diğer ülke Merkez Bankaları’na çevirdi. Geç Likidite Penceresi ve alternatif yöntemlerle sıkı para politikası

tercihinde olan TCMB son olarak Mart ayında FED’e odaklı idi. FED, korkulan bir hamle ve sinyal topuna girmeyince TCMB de

“geç likidite penceresi” üzerinden mevcut sıkı para politikasını sürdürmeye devam etti. Nisan’da ECB faiz kararı açıklayacak

ancak FED’in bir toplantısı bulunmuyor; bu durumda Merkez Bankası’nın referandum sonrası ortaya çıkacak tabloya göre

aksiyon alması beklenecek. Referanduma dair bu satırları yazdığımız tarih itibarı ile öne çıkan bir beklenti olmadığından

Merkez Bankası’nın ne yapacağını kestirmek oldukça zor. Ancak yılın ikinci çeyreği TCMB açısından hareketli geçecek.

FAİZ Yeni yılda Ocak’ta bozulma yaşayarak yükselen, Şubat’ta rahatlayan ve Mart ayında dalgalanan tahvillerde; Nisan’da

gerçekleşecek referandum ve hali hazırda TCMB’nin politikadaki tercihleri 2 yıllıklarda %11.50 ve üzerinde yukarı yönlü

görünümü canlı tutacak etkenler, 10 yıllıklarda da piyasa algısına paralel yine yukarı yön hareketleri yoğunlaşabilir.

Referandum sonrası ekonomik gündemin tekrar öncelik kazanması durumunda getirilerde gevşemeyi sağlayabilir ancak

yüksek enflasyon beklentileri nedeniyle etkileri kısıtlı olabilir gibi görünüyor.

DÖVİZ Dolar/TL 2017 yılına ABD-FED etkileri ile oynak ve yukarı yönlü girse de yurtiçi ve küresel koşulların da imkan sağlaması

ve TCMB politikalarıyla stabilite bir nebze sağlanabildi. FED’in Mart ayı toplantısında önceden öngördüğü gibi 2017’de

toplam 3 faiz arttırımı planını onaylaması GOÜ’ler bazında geçici bir hareket alanı oluşturdu ancak Türkiye, referandum

gündeminden bağımsız olarak GOÜ’lerle birlikte para birimleri bakımından “kırılgan” bir zeminde olmaya devam ediyor. Bu

duruma 16 Nisan Referandumu eklendiğinde; seçime kadar ve seçim sonrasında dalgalı bir seyir izlenmesi kaçınılmaz gibi

görünüyor. Bu nedenle Nisan ayı Dolar/TL’de 3.50 – 3.80 gibi geniş bir bant gündeme gelebilir.

31 Mart 2017

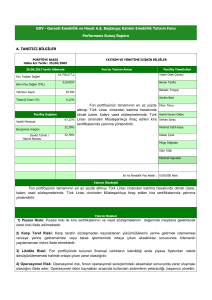

VEM Başlangıç Fon

VEM Başlangıç Katılım Fon

Fon Adı

Vakıf Emeklilik A.Ş. Başlangıç Emeklilik Yatırım Fonu

Vakıf Emeklilik A.Ş. Başlangıç Katılım Emeklilik Yatırım Fonu

Fon Türü

Başlangıç Fon

Başlangıç Katılım Fon

Portföy Yöneticisi

Vakıf Portföy Yönetimi A.Ş.

Vakıf Portföy Yönetimi A.Ş.

Yatırımcı Sayısı

12.155

58.337

Tedavüldeki Oran

0,24%

0,89%

Fon Büyüklüğü (TL)

2.468.882,66

9.082.976,31

Fon Birim Fiyatı (TL)

0,010147

0,010162

Fon Toplam Gider Kesintisi (Günlük)

Yüzbinde 2,986

Yüzbinde 2,986

Fon İşletim Gider Kesintisi (Günlük)

Yüzbinde 2,328

Yüzbinde 2,328

Risk Sıralaması

Düşük Risk

Performans Bilgileri %

2017-3

Fon

Karşılaştırma Ölçütü

Yatırım Stratejileri ve Riskleri

Düşük Risk

Getiri

Standart Sapma

Getiri

Standart Sapma

1,47

0,03

1,62

0,02

%60 BIST-KYD 1 Aylık Mevduat TL Endeksi, %20 BIST-KYD Repo Endeksi (Brüt),

%20 BIST-KYD DIBS 91 Gün Endeksi

%80 BIST-KYD 1 Aylık Kar Payı TL Endeksi, %20 BIST-KYD Kamu Kira Sertifikaları

Endeksi

Otomatik Katılım Sistemi için Başlangıç Fonu olarak tanımlanan Fonun portföyünün

yüzde altmışı, Türk Lirası cinsinden mevduat veya katılma hesabında; en az

yüzde yirmisi Müsteşarlıkça ihraç edilen Türk Lirası cinsinden 180 gün vadeli veya

vadesine 180 gün kalmış borçlanma araçlarında, gelir ortaklığı senetleri veya kira

sertifikalarında, kalanı ters repoda, Takasbank ve/veya yurt içi organize para piyasası

işlemlerinde yatırımına yönlendirilir.

Otomatik Katılım Sistemi için Başlangıç Katılım Fonu olarak tanımlanan Fon’un

portföyünün tamamının en az yüzde altmışı Türk Lirası cinsinden katılma hesabında

olmak üzere, kalanı Türk Lirası cinsinden Müsteşarlıkça ihraç edilen 180 gün vadeli veya

vadesine azami 180 gün kalmış gelir ortaklığı senetleri ve kira sertifikalarında yatırıma

yönlendirilir.

Halka Arz Tarihi

01/02/17

03/01/17

Portföyün toplam portföy içindeki oranı

0,05%

0,18%

Portföy Dağılımı

*Burada yer alan bilgiler Vakıf Emeklilik A.Ş. Fon Yönetimi tarafından hazırlanmıştır. Emeklilik Yatırım Fonlarının geçmiş döneme ait getirileri,gelecek dönemler için performans kriteri sayılamaz. Söz konusu bilgiler katılımcıları

bilgilendirmek amacında olup, yatırım danışmanlığı kapsamında değerlendirilmemelidir. Bu bilgilerde yer akan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Burada yer alan bilgilere

göre yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bu sonuçlardan Vakıf Emeklilik A.Ş. Fon Yönetimi sorumlu tutulamaz.