TÜRKİYE UYGULAMALARI

2008

FATMA NUHOĞLU

1

DÜNYADA AKLAMAYLA MÜCADELE

1988 ►Birleşmiş Milletler Sözleşmesi’nde

“Uyuşturucu ve Psikotrop Maddeler Kaçakçılığı”na

Karşı önlem alma maddesi konulması

1989 ► G-7 ülkeleri aklama ile mücadelede

uluslararası niteliği olan düzenlemeler yaparak

ülkelere bu konuda tavsiyelerde bulunan Mali Eylem

Görev Grubu’nu (FATF-Financial Action Task Force)

kurmuştur

1990 ► FATF üye ülkeleri bağlayıcı nitelikteki 40

Tavsiyeyi yayınladı

2001 ► 9 Özel Tavsiye Kararı ile terörizmin

finansmanı kara para kavramına dahil edildi

2

Ülkemizde aklamayla mücadele

1991►FATFa üye olundu

1996 ►4208 sayılı Karaparanın Aklanmasının

Önlenmesine Dair Kanun yayınlandı

1997► MASAK oluşturuldu

2005► Aklama suçunu düzenleyen TCK 282.madde

düzenlendi

2006 ► Suç Gelirlerinin aklanmasının önlenmesi

hakkında 5549 sayılı kanun yayınlandı

2008 ►Suç gelirlerinin aklanmasının ve terörün

finansmanının önlenmesine dair tedbirler hakkında

Uygulama yönetmeliği yayınlandı

3

TEMEL FARKLAR

Suç ve cezanın belirlenmesi

• 4208 sayılı Kanunda; öncül suçlar sayılmış,

karapara aklama suçu tanımlanmış ve cezası

belirlenmiştir.

• 5549 sayılı Kanunda ise suç ve ceza

belirlenmemiştir.

– Aklama suçu 5237 sayılı TCK’nun 282.

maddesinde düzenlenmiştir.

Alt sınırı 1 yıl veya daha fazla hapis cezası

gerektiren bir suçtan kaynaklanan malvarlığı

değerlerinin aklanmasıdır

4

TEMEL FARKLAR

Yeni Kanun; Terörün finansmanının

önlenmesi konusunda da düzenlemeler

içermektedir

5

TEMEL FARKLAR

Yükümlülük ihlallerinin Yaptırımı

• 4208 sayılı Kanunda ; yükümlülük ihlalleri için 6

aydan bir yıla kadar hapis ve 12 milyon liradan

120 milyon liraya kadar ağır para cezası ve

müsadere öngörülmüş

• 5549 sayılı Kanunda ise yükümlülük ihlalleri için,

ihlal edilen yükümlülüğün türüne göre idari veya

adli ceza uygulamasına hükmedilmiştir.

6

5549 sayılı Kanunla Getirilen

Önemli Yenilikler

• Yükümlüler hukuki ve cezai bakımdan koruma

altına alınmıştır

– “Yükümlülüklerini yerine getiren gerçek ve

tüzel kişiler hiçbir şekilde hukukî ve cezaî

bakımdan sorumlu tutulamaz.”

– “Şüpheli işlem bildiriminde bulunanlara dair,

mahkeme dışında, üçüncü kişi, kurum ve

kuruluşlara bilgi verilemez. Bu kişilerin

kimliklerinin saklı tutulması ve güvenliklerinin

sağlanması için mahkemece gerekli önlemler

alınır”

7

AKLAMA SUÇUYLA MÜCADELEDE

TEMEL İLKELER

‘Müşterini tanı’

8

MÜŞTERİNİN TANINMASI

• Kimlik tespiti

• Kimlik teyiti

• Nihai yararlanıcının (beneficial owners)

belirlenmesi

• Risk tabanlı müşteri tanıma/müşteri kabul

prosedürleri geliştirilmesi

9

YASAL DÜZENLEMELERİN BANKALARA

GETİRDİĞİ YÜKÜMLÜLÜKLER

• Kimlik tespiti

• Şüpheli işlem bildirimi

• Muhafaza ve ibraz

• Eğitim, iç denetim, kontrol ve risk yönetim

sistemleri ile diğer tedbirler

• Devamlı bilgi verme

• Bilgi ve belge verme

10

Kimlik Tespiti

• Parasal sınıra tabi işlemler

– İşlem tutarı ya da birbiriyle bağlantılı birden fazla

işlemin toplam tutarı 20.000.- YTL ve üzeri

– Elektronik transferlerde işlem tutarı ya da birbiriyle

bağlantılı birden fazla işlemin toplam tutarı 2.000.YTLve üzeri

– Hayat sigortası sözleşmelerine ilişkin işlemlerde bir yıl

içinde ödenecek prim tutarı toplamı 2.000.- veya tek

primli olup prim tutarı 5.000.- YTLve üzeri

• Parasal sınıra tabi olmayan işlemler

– SÜREKLİ İŞ İLİŞKİSİ

11

Başkası adına hareket edenler için

yapılacak kimlik tespiti

• müşteri adına hareket eden kişinin kimlik

tespiti

• müşteri adına hareket eden kimsenin yetki

belgesi

• adına hareket edilenin kimlik tespiti

12

Müteakip İşlemlerde Kimlik

Tespiti

• Daha önce kimliği tespit edilenlerin sürekli

iş ilişkisi kapsamındaki yüz yüze yapılan

müteakip işlemlerinde , kimliğe ilişkin

bilgiler yükümlüde bulunan bilgilerle

karşılaştırılır

• İlgili evraka işlemi yaptıran gerçek kişinin

ad ve soyadı yazılır ve imza örneği alınır

13

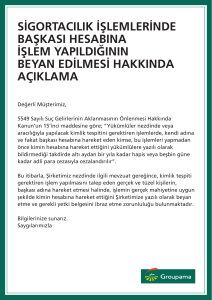

BAŞKASI HESABINA HAREKET

• Yükümlü nezdinde veya bunlar aracılığıyla kendi

adına ve fakat başkası hesabına hareket eden

kimse, bu işlemleri yapmadan önce kimin

hesabına hareket ettiğini yükümlülere yazılı

olarak bildirmek zorundadır.

Cezası

• Altıaydan bir yıla kadar hapis veya Beşbingüne

kadar adli para cezası

14

BAŞKASI HESABINA HAREKET

Bankaların Sorumluluğu

• Şubelerde Duyuru asmak,

• Sürekli iş ilişkisi tesisinde başkası hesabına

•

•

hareket edilmediğine ilişkin müşteri yazılı

beyanını almak

Sürekli iş ilişkisi kurulan şirketleri gerçekte

yöneten, kontrolünde veya sahipliğinde

bulunduranlar hakkında doğru bilgilere ulaşmak

için tedbir almak

Kişinin başkası hesabına hareket etmediğini

beyan etmesine rağmen kendi adına ve fakat

başkası hesabına hareket ettiğinden

şüphelenilmesi halinde gerçek faydalanıcıyı tespit

için tedbir almak

15

Özel dikkat gerektiren

işlemler

Bankalar,

• karmaşık ve olağandışı büyüklükteki işlemlerle

• görünürde makul hukuki ve ekonomik amacı

•

•

bulunmayan işlemlere özel dikkat göstermek,

talep edilen işlemin amacı hakkında yeterli bilgi

edinmek için gerekli tedbirleri almak

bu kapsamda elde edilen bilgi, belge ve kayıtları

istenildiğinde yetkililere sunmak üzere muhafaza

etmek zorundadır.

16

Müşteri durumunun ve

işlemlerin izlenmesi

• Finansal kuruluşlar,

– Müşterilerinin mesleği, iş geçmişi, mali

durumu, hesapları, ticari faaliyetleri, yerleşik

olduğu ülke ve ilgili diğer göstergeleri dikkate

alarak aklama ve terörün finansmanı açısından

risk profilini çıkarmak,

– yüksek risk taşıyan müşterilerini, iş ilişkilerini

ve işlemleri belirlemek ve bunları devamlı

olarak takip etmek,

– müşteri hakkındaki bilgi, belge ve kayıtları

güncel tutmak zorundadır

17

ÇOK RİSKLİ MÜŞTERİ

KATEGORİSİ

→ Müşteri

olarak kabul edilmemelidir

•Bilgi ve belge vermekten kaçınanlar

•İşlemleri ve parasının kaynağı hakkında tatminkar

bilgi veremeyenler

•BM’in ve BKK terörizmin finansmanına karışanlar

listesinde bulunanlar

•Yasadışı kumar/bahis şirketleri

•Tabela bankaları (shell bank)

•Tabelâ Şirketleri (Paravan Şirketler)

•Gerçek sahibinden farklı üçüncü şahıslar adına,

anonim bir adla veya rumuzla hesap açılmamalı,

18

RİSKLİ MÜŞTERİ KATEGORİSİ

→Müşteri olarak kabulde ilave özen

Gösterilmelidir

• Riskli Ülke ve Bölgeler,

• Hassas Sektör, Faaliyet Konusu veya

Meslekler

• Yüksek Varlık Sahibi Kişiler

• Riskli Işlem Türleri

19

Muhabirlik ilişkisi

• Karşı finansal kuruluşun aklama ve terörizmin

•

•

•

finansmanıyla mücadele sistemini

değerlendirmek, sistemin uygun ve etkin

olduğundan emin olmak,

Yeni muhabir ilişkiler kurmadan önce üst düzey

yöneticinin onayının alınmasını sağlamak,

Kendilerinin ve karşı finansal kuruluşun

sorumluluklarını bir sözleşmeyle açıkça

belirlemek,

Muhabirlik ilişkisinin aktarmalı muhabir

hesapların kullanılmasını kapsadığı durumlarda

karşı finansal kuruluşun yeterli önlemleri

aldığından ve talep edildiğinde ilgili müşterilerin

kimlik bilgilerini sağlayabileceğinden emin olmak,

20

Şüpheli İşlem Bildirimi

• Bankalar aracılığıyla yapılan veya yapılmaya

•

•

teşebbüs edilen işlemlere konu malvarlığının;

Yasa dışı yollardan elde edildiğine veya yasa dışı

amaçlarla kullanıldığına

Terörist eylemler veya terör örgütleri, teröristler

veya terörü finanse edenler tarafından

kullanıldığına veya bunlarla bağlantılı olduğuna

dair,

– herhangi bir bilgi,

– şüphe veya

– şüpheyi gerektirecek bir durum olmasıdır

21

22

İdari cezalar

• Usulüne uygun şekilde kimlik tespiti

yapılmaması

• Şüpheli işlem bildiriminde bulunulmaması

• Devamlı bilgi verilmemesi

• Eğitim, iç denetim, kontrol ve risk yönetim

sistemleri oluşturulması, uyum görevlisi

tayini ihlali

BANKAYA 11.556.-YTL

23

İdari cezalar

• Usulüne uygun şekilde kimlik tespiti

yapılmaması

• Şüpheli işlem bildiriminde bulunulmaması

ÇALIŞANA 2.305.-YTL

24

Adli cezalar

• Şüpheli işlem bildiriminde bulunulduğuna

dair bilginin saklanmaması

• Görevlilerin istediği bilgi ve belgelerin

verilmemesi

• Belge ve kayıtların belirtilen sürelerde

saklanmaması

BANKAYA faaliyet izninin kaldırılması,

müsadere gibi güvenlik tedbirleri

25

Adli cezalar

• Şüpheli işlem bildiriminde bulunulduğuna dair

•

•

bilginin saklanmaması

Görevlilerin istediği bilgi ve belgelerin

verilmemesi

Belge ve kayıtların belirtilen sürelerde

saklanmaması

ÇALIŞANA bir yıldan üç yıla kadar hapis ve

beşbin güne kadar adlî para cezası

26