T.C. BİLİM, SANAYİ VE TEKNOLOJiSektörel

BAKANLIĞI

Raporlar ve Analizler Serisi

Belge Başlığı

KİMYA SEKTÖRÜ

RAPORU

(2014/2)

SANAYİ GENEL MÜDÜRLÜĞÜ

Sektörel Raporlar ve

Analizler Serisi

SANAYİ GENEL MÜDÜRLÜĞÜ

Serisi

Sektörel Raporlar ve Analizler

Sektörel Raporlar ve Analizler Serisi

İÇİNDEKİLER

Belge Başlığı

Şekiller Listesi ............................................................................................................................... 3

Tablolar Listesi .............................................................................................................................. 3

Kısaltmalar Listesi ......................................................................................................................... 4

YÖNETİCİ ÖZETİ ............................................................................................................................ 5

1. SEKTÖRÜN GENEL DURUMU .................................................................................................... 7

1.1. Sektörün Dünya Ekonomisi ve AB Ülkelerindeki Durumu .............................................. 7

1.2. Sektörün Türkiye’deki Genel Durumu ............................................................................ 10

1.3. Sektördeki Üretim Eğilimleri ve Üretilen Başlıca Ürünler ............................................. 12

1.4. Sektörün Alt Sektörleri ve Etkileşim Halinde Olduğu Diğer Sektörler .......................... 13

1.5. Sektörün Bölgesel Yapısı ve Kümelenmeler .................................................................. 14

1.6. Sektörün Kapasite Kullanımı .......................................................................................... 14

1.7. Sektörün İşyeri Sayısı ve İstihdamı ................................................................................. 15

1.8. Sektörün Üretim Değeri .................................................................................................. 15

1.9. Sektörün Cirosu ............................................................................................................... 16

1.10. Sektörün Katma Değeri ................................................................................................. 16

1.11. Sektörün Ar-Ge Faaliyeti .............................................................................................. 16

1.12. Sektörün Elektrik Tüketimi ........................................................................................... 18

1.13. Sektörün Dış Ticareti .................................................................................................... 18

1.14. Sektörün Maliyet Bileşenleri (enerji, işgücü, hammadde vb. genel değerlendirmeler,

oransal veriler, tespitler vb.) ................................................................................................... 21

1.15. Sektörün 2014–2023 Projeksiyonu ............................................................................... 21

2. SEKTÖRÜN SON ALTI AYLIK DEĞERLENDİRMESİ .................................................................... 23

2.1. Son Dönemdeki Sektöre İlişkin Türkiye ve Dünyadaki Gelişmeler ............................... 23

2.2. Sektörün Üretim Endeksi Değerlendirmesi ..................................................................... 25

2.3. Sektörün Kapasite Kullanım Oranı Değerlendirmesi ...................................................... 25

2.4. Sektörün İhracat ve İthalat Değerlendirmesi ................................................................... 26

2.5. Sektörün Ciro Endeksi Değerlendirmesi ......................................................................... 27

KAYNAKÇA .................................................................................................................................. 28

SANAYİ GENEL MÜDÜRLÜĞÜ

2

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Belge Başlığı

Şekiller Listesi

Şekil 1. Dünyada Kimyasal Satışların Coğrafi Dağılımı (2012) .................................................. 7

Şekil 2. Dünyada Kimyasal Satışların Coğrafi Dağılım Karşılaştırması (2002-2012) ................ 8

Şekil 3. Dünyadaki Kimyasal Satışların İlk On Ülke Arasındaki Dağılımı (2012) ..................... 8

Şekil 4. AB 27’nin Son 20 Yıl Satışı ve Dünyada ki Payı ........................................................... 9

Şekil 5. 2012 Yılı Dünyada Kimya Sanayi İhracat ve İthalat Oranları (%) ................................. 9

Şekil 6. Kimya Sektörünün Girişimci Dağılımı ......................................................................... 11

Şekil 7. Kimya Sektörünün Ölçeksel Dağılımı .......................................................................... 12

Şekil 8. Kimya Sanayinin Diğer Sektörlerle İlişkisi .................................................................. 13

Şekil 9. Sanayi Üretim Endeksi (2010=100) .............................................................................. 25

Şekil 10. Kapasite Kullanım Oranları (%) ................................................................................. 26

Şekil 11. İthalat Miktar Endeksi(2010=100) .............................................................................. 26

Şekil 12. İhracat Miktar Endeksi(2010=100) ............................................................................. 27

Şekil 13. Kimya Sektörü Ciro Endeksi(2010=100) ................................................................... 27

Tablolar Listesi

Tablo 1. Yıllara Göre Kapasite Kullanım Oranı (Ağırlıklı Ortalama %) ................................... 14

Tablo 2. Kimya Sektöründe Çalışan Sayısı ................................................................................ 15

Tablo 3. Kimya Sektöründe Girişimci Sayısı............................................................................. 15

Tablo 4. Üretim Değeri (TL) ...................................................................................................... 15

Tablo 5. Kimya Sektörü Cirosu (TL) ......................................................................................... 16

Tablo 6. Kimya Sektörü Katma Değeri (TL) ............................................................................. 16

Tablo 7. Kimya Sektöründe Ar-Ge Harcaması (TL) (2012) ..................................................... 17

Tablo 8. Kimya Sektöründe Elektrik Tüketimi (MWh) ............................................................. 18

Tablo 9. Kimya Sektörü İthalatı (Bin ABD Doları) ................................................................... 18

Tablo 10. Kimya Sektörü İhracatı (Bin ABD Doları) ................................................................ 19

Tablo 11. Kimya Sektöründe Coğrafi Bölgelere Göre Dış Ticaret (ABD Doları) .................... 19

Tablo 12. Kimya Sektöründe Alt Sektörler İtibariyle Dış Ticaret (ABD Doları) ...................... 20

Tablo 13. AB’deki Ülkelerde ve Türkiye’de Kişi Başına Yapılan Kimyasal Madde Satışı ...... 23

SANAYİ GENEL MÜDÜRLÜĞÜ

3

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Belge Başlığı

Kısaltmalar Listesi

AB

Avrupa Birliği

ABD

Amerika Birleşik Devletleri

AEA

Avrupa Ekonomik Alanı

AKA

Avrupa Kimyasallar Ajansı

AR-GE

Araştırma Geliştirme

CEFIC

Avrupa Kimya Sanayi Konseyi

DPT

Devlet Planlama Teşkilatı

EUROSTAT Avrupa İstatistik Ofisi

GSYİH

Gayri Safi Yurtiçi Hâsıla

ISIC

Tüm Ekonomik Faaliyetlerin Uluslararası Standart Sanayi Sınıflaması

KOBİ

Küçük ve Orta Büyüklükteki İşletmeler

NACE

Avrupa Topluluğunda Ekonomik Faaliyetlerin İstatistiki Sınıflaması

NAFTA

Kuzey Amerika Serbest Ticaret Anlaşması

REACH

Avrupa Birliği Kimyasalların Kaydı, Değerlendirilmesi ve İzni Tüzüğü

TCMB

Türkiye Cumhuriyet Merkez Bankası

TEDAŞ

Türkiye Elektrik Dağıtım Anonim Şirketi

TÜİK

Türkiye İstatistik Kurumu

SANAYİ GENEL MÜDÜRLÜĞÜ

4

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Belge Başlığı

YÖNETİCİ ÖZETİ

Kimya sanayi tarafından üretilen (plastikten kozmetiğe, ilaçlardan boyalara ) ürünlerin %30’u

doğrudan tüketiciye ulaşırken %70’i ise diğer sektörlerde (tekstil, elektrikli eşya, metal,

madeni ürünler, inşaat, otomotiv, kâğıt, hizmet sektörü) ara mal veya hammadde olarak

kullanılmaktadır. Bu özelliği nedeniyle kimya sanayi hem yaşamımız hem de diğer sektörler

için vazgeçilmez öneme sahip bir sanayi dalıdır.

Kimya sektörü oldukça geniş bir ürün yelpazesine sahiptir. Sektör, temizlik ürünleri, boya,

kozmetik ürünleri, ilaçlar gibi tüketim mallarının yanı sıra, tarım sektörü için gübreler ve tarım

ilaçları, kimya sanayinin de dâhil olduğu imalat sanayinin ihtiyaç duyduğu organik ve

inorganik kimyasallar, boyalar, laboratuvar kimyasalları, termoplastikler ve benzeri ürünleri

üretmektedir.

Kimya sektörü, sanayi sektörleri arasında en fazla ithalat yapan sektörlerdendir. Yurtiçi

üretimin yetersizliği, sanayiciyi ithalata yönlendiren en önemli faktördür. Kimya sektöründe

ithalatı yapılan ara mallara baktığımız zaman büyük bir bölümünü petrokimyasal ürünlerin

oluşturduğu görülmektedir. Petrokimyasal ürünlerin ithalatında son beş yılda miktar bazında

polimerlerde %35, elyaf hammaddelerinde %18, lastik hammaddelerinde %47 ve diğer

petrokimyasal ürünlerde %31 oranında artış olmuştur.

Türkiye Petrokimya Sektörünün en önemli sorunu, hızla artan yurtiçi talebe karşın, yatırımların

çok sınırlı yapılmasından dolayı yurtiçi üretim arzının son derece yetersiz kalmasıdır. Bu ise bir

yandan sektörün hem yurtiçindeki hem de dünyadaki rakipleri karşısında rekabet gücünü

olumsuz yönde etkilerken, diğer taraftan da çok yüksek olan petrokimya sektörü katma

değerinin yurtdışında kalmasına neden olmaktadır.

Sektörün önemli sorunlarından bir diğeri de yatırım yapılacak yer konusunda sıkıntı

yaşanmasıdır. Bilindiği gibi sektör tarafından üretilen birçok kimyasal madde çevre ve insan

sağlığı üzerinde olumsuz etki göstermekte ve bu tür kimyasallar tehlikeli kimyasallar olarak

kabul edilmektedir. Bu nedenle kimya sektöründe yapılacak yatırımlar çevre kirliliği ile özdeş

tutulduğu için yatırım konusunda ciddi sorunlar yaşanmaktadır. Ancak organize sanayi

bölgelerinde, bilhassa ihtisas organize sanayi bölgelerinde bu tür sorunları en asgari seviyeye

indirgemek mümkün olmaktadır. Bu nedenle sektörün gelişmesi açısından ihtisas organize

sanayi bölgelerinde yapılacak yatırımlar çok önemlidir.

Diğer önemli bir konu da organize sanayi bölgelerinin, hammadde kaynaklarına, pazarlara,

limanlara, demiryolu ve karayolu bağlantısı bulunan lojistiği uygun alanlarda kurulmasıdır.

Hammadde kaynaklarına, pazarlara ve limanlara yakın olan kimya organize sanayi bölgelerinin

çoğalması, kimya sanayinde yerli ve yabancı sermaye yatırımlarının artmasında önemli bir

unsur olarak görülmektedir.

İşletmelerin rekabet gücünün artırılmasında başarılı bir yöntem olarak kümelenme yaklaşımı

son yıllarda oldukça yaygınlaşmıştır. Teknolojinin hızla gelişmesi, coğrafyayı sınırlayıcı bir

unsur olmaktan çıkarmıştır. Gelişmekte olan ülkelerin küresel ortamda rekabetçi konumlarını

sürdürebilmeleri, büyümelerini verimlilik artışlarına dayandırmalarına ve yeni mukayeseli

SANAYİ GENEL MÜDÜRLÜĞÜ

5

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

üstünlük alanları yaratabilmelerine bağlıdır. Bu nedenle ölçek ekonomisinin öne Belge

çıktığıBaşlığı

kimya

sektöründe kümelenme yaklaşımı son derecede önemlidir.

Endüstri bölgelerinin ve ihtisas organize sanayi bölgelerinin lojistiği uygun alanlarda,

kümelenme modeli ile desteklenerek yatırıma açılması durumunda, sektörün çevre sorununun

çözümlenmesi yanında, rekabetçi şartlarda yatırım yeri de sağlanmış olacaktır.

AB mevzuatında kimya sanayine ilişkin çevre konulu birçok düzenleme bulunmaktadır.

Bunlardan en önemlisi 17 Kasım 2005 tarihinde Avrupa Parlamentosu tarafından kabul edilen

REACH (Kimyasalların Kaydı, Değerlendirilmesi ve İzni) direktifidir. Avrupa Birliği

Kimyasallar Politikasını teşkil eden REACH Tüzüğü 1 Haziran 2007’de yürürlüğe girmiştir.

Söz konusu tüzüğe göre, AB+AEA (İzlanda, Norveç ve Lihtenştayn) ülkelerinde faaliyet

gösteren ve yılda 1 ton veya daha fazla miktarda kimyasal madde üreten veya ithal eden

firmaların söz konusu kimyasal maddeleri AB örgütlenmesi içerisinde yer alan Avrupa

Kimyasallar Ajansı (AKA) yönetimindeki merkezi bir veri tabanına kaydettirmesi zorunludur.

Tüzüğün tüm uygulamalarından AB’deki üreticiler veya ithalatçılar sorumlu olsalar da, bu

yükümlülüklerin AB dışından mal tedarik edilen firmalarla paylaşılmak zorunda olunması

nedeniyle AB dışındaki pazarlar da REACH’ten etkilenmektedir.

İnsan sağlığının ve çevrenin korunmasının yanı sıra piyasanın rekabetçi ve etkin yapısının

korunmasının da hedeflendiği direktif, hem kimyasallardan kaynaklanan risklerin yönetiminde,

hem üretilen kimyasallar hakkında sağlıklı bilgilerin sağlanması konusunda, sanayiye büyük

sorumluluklar yüklemektedir.

Söz konusu durumun, sektör firmalarımıza, AB mevzuatını ve geçiş sürecini takip edebilecek

yetkin personel istihdam etmeleri ve daha önemlisi, geçiş sürecinde yapılacak düzenlemelere

ilişkin maliyet unsurlarına katlanmaları yönüyle önemli zorluklar doğuracağı öngörülmektedir.

REACH’in getirdiği mali ve idari yükümlülükler bir takvime bağlanmıştır. Bu takvime göre 1

Haziran 2008 tarihinde başlayan ön kayıt süreci, 1 Aralık 2008’de son bulmuştur. Ön kayıt

işlemlerini tamamlayan şirketler, kayıt işlemlerini üretim/ithalat tonajına ve maddenin risk

sınıflandırmasına göre kademeli olarak belirlenen tarihlerde (2010, 2013, 2018)

yaptıracaklardır.

2013 yılında, kimya sektörü ithalatı 38,5 milyar ABD doları, ihracatı ise 14,7 milyar ABD

doları olarak gerçekleşmiştir. Kimya sektörü, ihracatının %33’ünü, ithalatının ise %45’ini

Avrupa Birliği ülkeleri ile yapmaktadır.

TÜİK verilerine göre kimya sektöründe 2011 yılında 280.039 kişi istihdam edilmektedir.

Kimya sektörü istihdamının imalat sanayi içindeki payı 2011 yılında %8,9 olmuştur.

2010 yılı itibariyle kimya sektöründe 19.904 girişimci bulunurken bu rakam 2011 yılında % 15

artarak 22.903 girişimciye ulaşmıştır. Kimya sektörü işyeri sayısının imalat sanayi içindeki

payı 2011 yılında %6,9 olmuştur.

SANAYİ GENEL MÜDÜRLÜĞÜ

6

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

1. SEKTÖRÜN GENEL DURUMU

Belge Başlığı

1.1. Sektörün Dünya Ekonomisi ve AB Ülkelerindeki Durumu

Kimya sanayi; önümüzdeki yıllarda küresel üretim ve ticarette etkin olacak sektörlerden

otomotiv, bilgi ve iletişim teknolojileri, makine, yatırım ve tüketim malları sektörlerinin

tamamına girdi sağlamaktadır.

Dünyada kimya sektöründe bilimsel gelişmeler nanoteknoloji, biyokimya, katalizör, genetik,

organik kimya ve polimer kimyası alanlarında gözlenmektedir. Son yıllarda bu alanlarda

yapılan araştırmalar meyvelerini vermeye başlamıştır.

Dünya kimya sanayinde önceki yıllarda süren Avrupa Birliği hâkimiyeti, son yıllarda Uzak

Doğu ve Asya ülkelerine geçmiştir. Dünya kimyasal madde ticareti 2012 yılında 3.127 milyar

avro gerçekleşmiştir. Bu rakam, bir önceki yılla karşılaştırıldığında önemli bir artışa işaret

etmektedir. Global satışlar 2012 yılında bir önceki yıla göre %12,8’lik bir artış göstermiştir.

Geçen 10 yıl ile karşılaştırıldığında ise (2001-2011), %7’lik ortalama büyüme ile önemli bir

artış kaydetmiştir.

Dünya kimyasal madde satışları, 2011 yılına göre 2012 yılında 356 milyar avro artmıştır.

Dünya kimya sanayisinin iyileşmesindeki en önemli pay, satışlarını 2011 yılına göre %27,2

artıran Çin’e aittir. AB kimya sanayisi de iyi bir pozisyondadır. AB üyesi olan ve olmayan

ülkelerin toplamına bakıldığında bölgeye ait toplam satışlar 2012 yılında 673 milyar avro

olarak gerçekleşmiştir. Bu rakam dünya ticaretinin %21,5’ine denk gelmektedir.

2012 yılında dünyadaki toplam kimyasal madde satışı 3,127 milyar avro olmuştur. 2012 yılı

satışların 1.724 milyar avroluk bölümünü Asya ülkeleri, 673 milyar avroluk bölümünü

Avrupa’daki ülkeler, 526 milyar avroluk bölümünü NAFTA ülkeleri gerçekleştirmiştir. Geri

kalan satışlar ise diğer ülkelerce yapılmıştır.

Şekil 1. Dünyada Kimyasal Satışların Coğrafi Dağılımı (milyar avro)(2012)

Kaynak: CEFIC

SANAYİ GENEL MÜDÜRLÜĞÜ

7

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Dünya kimya satışının %21,5’lik kısmı Avrupa’daki ülkeler, %55,1 Asya’daki ülkeler,

Belge %16,8’i

Başlığı

ise NAFTA ülkeleri tarafından yapılmıştır.

Şekil 2. Dünyada Kimyasal Satışların Coğrafi Dağılım Karşılaştırması (2002-2012)

Kaynak: CEFIC

Son 10 yılda kimyasal madde satışlarından AB ülkeleri 2002 yılında %30,5 pay alırken 2012

yılında aldığı pay %17,8’e düşmüştür. Buna karşılık Çin %8,7’den %30,5’e yükselmiştir.

Şekil 3. Dünyadaki Kimyasal Satışların İlk On Ülke Arasındaki Dağılımı (2012)

Kaynak: CEFIC

Kimyasal madde üreten ilk 30 ülkenin cirosu 2.784 milyar avro olarak gerçekleşmiştir.

Çin %30,5, Amerika Birleşik Devletleri %14,6 ve Japonya %5,6 ile ilk üç sırada yer

almaktadır.

SANAYİ GENEL MÜDÜRLÜĞÜ

8

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Şekil 4. AB 27’nin Son 20 Yıl Satışı ve Dünyadaki Payı

Belge Başlığı

Kaynak: CEFIC

AB 27 ülkelerinin kimyasal madde satışları, 1992 yılında 290 milyar avro, 2012 yılında 558

milyar avro olarak gerçekleşmiştir. Son 20 yılda satışları %92,4 artarken, dünya satışlarının

içerisindeki payı 1992 yılında %35,2’den, 2012 yılında %17,8’e düşmüştür. Son 20 yılda satışı

artmasına rağmen dünya satışı içerisindeki payı azalmaktadır. Bu azalışta Çin ve Asya

ülkelerinin payı oldukça büyüktür.

Şekil 5. 2012 Yılı Dünyada Kimya Sanayi İhracat ve İthalat Oranları (%)

Kaynak: CEFIC

Dünyadaki kimyasal madde dış ticaretinin coğrafi dağılımına bakıldığı zaman halen AB’nin en

büyük dış ticaret hacmine sahip olduğu görülmektedir.

SANAYİ GENEL MÜDÜRLÜĞÜ

9

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Avrupa Birliği ihracatta %41,6, ithalatta %34,8 pay alarak birinci sırada yer almıştır.

Asya

Belge Başlığı

ihracatta %35,2, ithalatta %38,6 oranında pay alarak ikinci sırada yer almıştır.

1.2. Sektörün Türkiye’deki Genel Durumu

Plastikten kozmetiğe, ilaçlardan boyalara kadar birçok alanda sağladığı nihai ürünlerin yanı

sıra, pek çok sektöre de ara mal ve hammadde temin eden bir sanayi dalı olan kimya

sektöründe üretim değeri 2011 yılında bir önceki yıla göre %2,5 oranında düşmüştür.

Kimyasal madde ve ürünleri imalatı sektöründe üretim endeksi 2012 yılında 108,8 olarak

gerçekleşmiştir. 2012 yılına göre 2013 yılında %3,2 oranında artarak 112,4 değerine ulaşmıştır.

Kimya sektöründe kapasite kullanımı, diğer sektörlere verdiği girdileri de göz önünde

bulundurursak, ülkenin genel eğilimine bağlı olarak gelişme göstermiştir. Son dört yılda

ağırlıklı kapasite kullanım oranı %75,3 olmuştur.

Kimya sektörü sermaye-teknoloji yoğun bir sektör olduğu için işgücü yoğunluğu düşüktür. Bu

nedenle sektörün imalat sektörü istihdamı içindeki payı son beş yıldır ortalama %8 düzeyinde

seyretmiştir.

2013 yılında 189 ülkeye 14,7 milyar dolarlık ihracat yapan sektör, 139 ülkeden 38,5 milyar

dolarlık ithalat yapmıştır.

Kimyasalların ve Kimyasal Ürünlerin İmalatı sektöründe Irak (441,2 milyon dolar), İran (430,5

milyon dolar) ve Çin (415,1 milyon dolar), Temel Eczacılık Ürünlerinin ve Eczacılığa Ait

Malzemelerin İmalatı sektöründe İran (87,1 milyon dolar), Irak (73,9 milyon dolar) ve

Almanya (63,9 milyon dolar) ve Kauçuk ve Plastik Ürünlerin İmalatı sektöründe ise Almanya

(723,8 milyon dolar), Irak (689,4 milyon dolar) ve İtalya (318,1 milyon dolar) ile ihracat

yapılan ülkeler arasında ilk üç sırayı almıştır.

Kimyasalların ve Kimyasal Ürünlerin İmalatı sektöründe Almanya (3,3 milyar dolar), Çin (2,2

milyar dolar) ve Suudi Arabistan (1,9 milyar dolar), Temel Eczacılık Ürünlerinin ve Eczacılığa

Ait Malzemelerin İmalatı sektöründe Almanya (863,3 milyon dolar), A.B.D (495,7 milyon

dolar) ve Fransa (443,1 milyon dolar) ve Kauçuk ve Plastik Ürünlerin İmalatı sektöründe ise

Almanya (857,4 milyon dolar), Çin (723,4 milyon dolar) ve İtalya (460,6 milyon dolar) ile

ithalat yapılan ülkeler arasında ilk üç sırayı almıştır.

ISIC Rev. 4. göre 23 alt sektör ihracat içindeki payları açısından değerlendirildiğinde; 2013

yılında Plastik ve Kauçuk Ürünleri Sektörü %5’lik payla 9’uncu sırada, Kimyasal Madde ve

Ürünleri Sektörü %4,8’lik payla 10’uncu sırada, yer almaktadır.

ISIC Rev. 4. göre 23 alt sektör ithalat içindeki payları açısından değerlendirildiğinde; 2013

yılında Kimyasal Madde ve Ürünleri Sektörü %14,7’lik payla 2’nci sırada, Plastik ve Kauçuk

Ürünleri Sektörü %2,5’lik payla 11’inci sırada yer almaktadır.

İmalat sanayinde yaratılan toplam katma değer içerisinde Plastik ve Kauçuk Sektörü 9’uncu

sırada, Kimyasal Madde ve Ürünleri Sektörü 11’inci sırada, yer almıştır.

2000 yılında 2,2 milyar dolar olan ihracatımız her yıl kademeli bir şekilde artarak 2013 yılında

14,7 milyar dolar olmuştur. Kimya sektörü 23 bin firması, 280 bin çalışanı olan ve 2.600

SANAYİ GENEL MÜDÜRLÜĞÜ

10

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

madde ve müstahzarın üretildiği dev bir sektör haline gelmiştir. Kimya sektöründeBelge

son Başlığı

yıllarda

ihracatta gösterilen başarıda küresel ekonomik kriz nedeniyle kaybedilen pazarların, yeni

pazarlarla telafi etme yoluna gidilmesi önem arz etmiştir.

2012 yılında dış ticaretimizin %54,4’ü Avrupa’daki ülkeler ile yapılırken, bu rakam 2013

yılında %50 olarak gerçekleşmiştir. 2012 yılında Yakın ve Orta Doğu ülkeleri ve Diğer Asya

ülkeleri ile yapılan ticaretimiz %33,6’dan 2013 yılında %29,3’e gerilemiştir.

Kimya sektörü içerisinde plastik ve kauçuk ürünleri sektörü önemli bir yere sahiptir. Kimya

sektöründe çalışanların %64,6’sı ve girişimcilerin %53,5’i plastik ve kauçuk ürünleri imalatı

sektöründe faaliyet göstermektedir. TÜİK’in verilerine göre, 2013 yılında sektörün yarattığı

yeni pazarlar etkisini göstermiş ve kimya sektörü ihracatının %48,3’ü plastik ve kauçuk

ürünleri sektörü tarafından gerçekleştirilmiştir.

Mevcut TÜİK kayıtlarına göre, kimya sektörü girişimcilerinin %38,6’sı İstanbul, %6,6’sı

İzmir, %6,5’i Ankara, %5,4’ü Bursa’da yer almaktadır. Türkiye genelinde ilk on il %72’sini

oluşturmaktadır. İstanbul, İzmir, Ankara ve Bursa’daki girişimci %57’dir.

Şekil 6. Kimya Sektörünün Girişimci Dağılımı

Kimya Sektörünün İllere Göre Girişimci Dağılımı

38,6

40,0

30,0

20,0

10,0

0,0

6,6

6,5

5,4

3,3

2,8

2,7

2,4

2,4

1,6

%

Kaynak: TÜİK

Kimya sektöründe bulunan girişimcilerin %83’ü Mikro Ölçekli, %14’ü Küçük Ölçekli, %2,5’i

Orta Ölçekli, %0,5’i Büyük Ölçekli işletmelerdir.

SANAYİ GENEL MÜDÜRLÜĞÜ

11

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Şekil 7. Kimya Sektörünün Ölçeksel Dağılımı

Belge Başlığı

Kaynak: TÜİK

1.3. Sektördeki Üretim Eğilimleri ve Üretilen Başlıca Ürünler

Kimya sektörü oldukça geniş bir ürün yelpazesine sahiptir. Sektör, temizlik ürünleri, boya,

kozmetik ürünleri, ilaçlar gibi tüketim mallarının yanı sıra, tarım sektörü için gübreler ve tarım

ilaçları, kimya sanayinin de dahil olduğu imalat sanayinin ihtiyaç duyduğu organik ve

inorganik kimyasallar, boyalar, laboratuvar kimyasalları, termoplastikler ve benzeri ürünleri

üretmektedir. Bu ürünlerin %83’ü mikro ölçekli firmalar tarafından üretilmektedir. Geriye

kalan firmalar Türkiye standartlarına göre büyük firmalar olarak kabul edilebilir. Kimya

sektöründe yaklaşık 2600 kimyasal madde ve müstahzar üretilmektedir. Bu üretimlerde

kullanılan yöntem ve teknolojilerin bir kısmı küresel rekabete ayak uydurabilecek seviyededir.

Plastik sektörünün birinci öncelikli sorunu plastik hammaddede yerli üretiminin yetersiz

oluşudur. Ülkemizde petrokimya sektörünün kurulu kapasitesi sektörün ihtiyacının ancak

%31,2’sini karşılayacak düzeydedir. Planlanan kapasite artışları gerçekleşse dahi ihtiyacın

ancak %45,2’si karşılanabilecektir. Bu nedenle sektör hammadde temininde büyük oranda dışa

bağımlı hale gelmiştir. Hammaddede ithal bağımlılığı firmaların hem iç hem de dış pazarlarda

rekabetçi üretim olanaklarını azaltmaktadır. Bunun sonucu olarak plastik mamullerinde iç

pazarda ithalatın payı artmakta ve yerli üretim potansiyelinin kullanımı yerine ithal mamullere

döviz ödenerek dış ticaret açığının artmasına neden olunmaktadır.

Deterjan ve temizlik maddeleri sektörünün hammadde açısından dışa bağımlı olduğunu

söylemek mümkündür. Önemli girdilerden LAB, STPP, enzim, optik ağartıcı ve parfüm

ithalata dayalıdır. Bunların dışında ambalaj olarak yerli üretim kullanılmakla beraber bunun

hammaddesi de önemli ölçüde ithal edilmektedir.

Sabun sektörünün önemli girdileri donyağı ve tropik bitkisel yağlar, ambalaj sanayi ürünleri,

kostik soda ve tuz olarak tanımlanabilir. Bunlardan en önemli ithal kalemini teşkil eden

donyağı genellikle ABD’den, tropik yağlar ise Malezya veya Endonezya’dan ithal

edilmektedir. Üretimin yaklaşık olarak %40 kadarı ülke içinde tüketilmekte, %60’ı ise ihraç

edilmektedir. Sektörün ülke ekonomisi içindeki yeri miktar ve değer olarak çok önemli

olmamakla birlikte üretiminin yarıdan fazlasını ihraç eden ender sanayi kollarımızdan biridir.

İlaç sektöründe yaklaşık 300 ilaç şirketi faaliyet göstermektedir. Sağlık Bakanlığı verilerine

göre, ülkemizde 68 ilaç üretim tesisi (15’i yabancı sermayeli) ve 64 üretici firma (13’ü

SANAYİ GENEL MÜDÜRLÜĞÜ

12

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

yabancı) ile 12 hammadde üretim tesisi (6’sı yabancı) ve 10 hammadde üreten

firma

(4‘ü

Belge

Başlığı

yabancı) bulunmaktadır.

Lastik sektörünün en önemli girdileri, tabii ve sentetik kauçuk ve karbon karasıdır. Özellikle

tabii kauçukta %100 ithalat bağımlılığı bulunmaktadır. 2007 ve 2008 yıllarında ekonomik

nedenlerle Stiren Bütadien Kauçuğu (SBR), Cis Polibütadien Kauçuğu (CBR), Karbon Siyahı

(KS), Bütandien 1,3 (BDX) ve polistiren (PS) fabrikaları kapanmış ve kauçuk sektörü

tamamen dışa bağımlı hale gelmiştir. Lastik sektörünün çıktısını talep eden kullanıcı sektör ise

otomotiv endüstrisidir. Otomotiv endüstrisinin krizde olduğu dönemlerde, lastik sektörü de

dolaylı olarak olumsuz yönde etkilenmektedir. Lastik sektörünün rekabet gücü, iç piyasadaki

çok düşük fiyatlarla Uzakdoğu ülkelerinden ithal edilen lastikler sebebi ile azalmaktadır.

Türkiye, bugün sektörel yapısı ve gücü itibarı ile Avrupa’nın 6’ncı boya üreticisi

konumundadır. Sektörün toplam üretim kapasitesi yaklaşık 850 bin ton/yıldır. Boya üretiminin

% 83’ünü dekoratif boyalar (inşaat boya ve cilaları, ahşap mobilya boyaları, metal boya ve

vernikleri), %12’sini toz boyalar, deniz boyaları ve %5’ini araç yenileme boyaları

oluşturmaktadır. Kapasite kullanım oranı %65 düzeyindedir. Türk boya sanayisinin bu ölçek

içinde dünya pazarlarından aldığı pay ise %2 dolaylarındadır.

Türkiye’de boya tüketiminin, kullanım alanlarına göre dağılımı şu şekilde gerçekleşmektedir:

İnşaat boya ve vernikleri %55, ahşap mobilya boyaları %15, deniz boyaları %3, otomotiv

boyaları %9, metal boya ve vernikler %9, toz boya %7 ve diğer boyalar yaklaşık %2 oranında

pay almaktadır. Dünya boya üretiminin yaklaşık %40’ı ilk üç firma tarafından

gerçekleştirilmektedir. Birleşmeler ve satın almalar giderek artmakta, küreselleşme hız

kazanmaktadır.

1.4. Sektörün Alt Sektörleri ve Etkileşim Halinde Olduğu Diğer Sektörler

Kimya sanayi, plastikten kozmetiğe, ilaçlardan boyalara kadar birçok alanda sağladığı nihai

ürünlerin yanı sıra, pek çok sektöre de ara mal ve hammadde temin eden bir sanayi dalı olarak,

ekonomide önemli bir role sahiptir. Sektör hayat standardımızı arttıran, hastalıklara karşı

korunmayı ve tedaviyi sağlayan, temizlik ve hijyen konularında katkıda bulunan, giyinme ve

beslenmede insanlığın ihtiyacını karşılayan bir sanayi dalıdır.

Şekil 8. Kimya Sanayinin Diğer Sektörlerle İlişkisi

Kimyasalların Diğer Sektörlerde Kullanımı

15 13,9

10

11,2

7,9 7,4

7

5

5,4 5,1 4,9 4,6 4,3

4,3 3,2 3,1 3,1 2,8 2,6 2,6

2,3 2,2 2,1

0

%

Kaynak: CEFIC

SANAYİ GENEL MÜDÜRLÜĞÜ

13

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Kimya sanayi; tarım ilaçları, sentetik gübreler, veteriner ilaçları, sentetik elyaflar,

sabun,

Belge Başlığı

deterjan, temizleyiciler, plastik hammaddeleri, beşeri ilaç sanayi, kozmetik sanayi, boya,

yardımcı maddeler, deri, tekstil, inşaat (boru, levha, kapı, pencere vb.), yapıştırıcı, derz, dolgu

maddeleri, izolasyon malzemeleri, fotoğraf malzemeleri, barut ve patlayıcılar gibi birçok

sanayi alanına nihai ve ara ürün sağlamaktadır.

1.5. Sektörün Bölgesel Yapısı ve Kümelenmeler

Kimya sanayi, lojistik önemi açısından çoğunlukla ülkenin kıyı bölgelerinde lokalize olmuştur.

Petrol ve petrol ürünleri, deterjan, sabun, ilaç kimyasalları, boya gibi ürünleri üreten kimya

firmalarının çoğu Marmara Bölgesinin üç büyük sanayi ili olan İstanbul, Kocaeli ve

Sakarya’da, Ege Bölgesinde İzmir’de yerleşim gösterirken, gübre ve petrol ürünleri

firmalarının çoğu Akdeniz Bölgesinde toplanmıştır. Ayrıca Akdeniz bölgesinde ana ham

maddelerden olan soda, bikromat gibi önemli üretim merkezleri de bulunmaktadır. Karadeniz

Bölgesinde ise yine gübre fabrikaları göze çarpmaktadır.

İşletmelerin rekabet gücünün artırılmasında başarılı bir yöntem olarak kümelenme yaklaşımı

son yıllarda oldukça yaygınlaşmıştır. Teknolojinin hızla gelişmesi, coğrafyayı sınırlayıcı bir

unsur olmaktan çıkarmıştır. Gelişmekte olan ülkelerin küresel ortamda rekabetçi konumlarını

sürdürebilmeleri, büyümelerini verimlilik artışlarına dayandırmalarına ve yeni mukayeseli

üstünlük alanları yaratabilmelerine bağlıdır. Bu nedenle ölçek ekonomisinin öne çıktığı kimya

sektöründe kümelenme yaklaşımı son derecede önemlidir.

Endüstri bölgelerinin ve İhtisas organize sanayi bölgelerinin lojistiği uygun alanlarda,

kümelenme modeli ile desteklenerek yatırıma açılması durumunda, sektörün çevre sorununun

çözümlenmesi yanında, rekabetçi şartlarda yatırım yeri de sağlanmış olacaktır. Bu nedenle 20

yatırımcı sanayici ile harekete geçen Chemport Kümelenme teşebbüsü kimya sektörünün

geleceğini yönlendirme açısından son derecede önemlidir. Chemport arazisinin yer aldığı il için

1/100.000 İl Çevre Düzeni Planı çalışmaları tamamlanmıştır. Chemport Projesinin uluslararası

pazarda kabul gören bir kümelenme olabilmesi için bu konuda tecrübe sahibi uluslararası

firmalarla görüşmeler başlatılmış ve bu firmaların çalışmalarına ait bilgi ve sunumlar Chemport

üyeleri ile paylaşılmıştır.

1.6. Sektörün Kapasite Kullanımı

Kimya sektöründe kapasite kullanımı, diğer sektörlere verdiği girdileri de göz önünde

bulundurursak, ülkenin genel eğilimine bağlı olarak gelişme göstermiştir. Son dört yılda

ağırlıklı kapasite kullanım oranı %75,3 olmuştur.

Tablo 1. Yıllara Göre Kapasite Kullanım Oranı (Ağırlıklı Ortalama %)

2010

2011

2012

2013

Kimyasalların ve Kimyasal Ürünlerin İmalatı

80,37

82,6

80,5

77,8

Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin İmalatı

72,27

74,7

70,6

71,3

Kauçuk ve Plastik Ürünleri İmalatı

73,05

76,2

72,1

72,6

KİMYA SEKTÖRÜ ORTALAMASI

75,24

77,8

74,4

73,9

Kaynak: TCMB (NACE

REV.2 Kod:20-21-22)

SANAYİ GENEL MÜDÜRLÜĞÜ

14

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Belge Başlığı

1.7. Sektörün İşyeri Sayısı ve İstihdamı

TÜİK verilerine göre 2006 yılında kimya sektöründe 212.513 kişi istihdam edilirken bu rakam

beş yılda %31.77 artarak 2011 yılında 280.039’a ulaşmıştır. Kimya sektörü istihdamının imalat

sanayi içindeki payı 2006 yılında %7,91 iken, 2011 yılında %8,88 olmuştur.

Tablo 2. Kimya Sektöründe Çalışan Sayısı

2006

2007

2008

2009

2010

2011

GENEL TOPLAM

9.419.476

9.829.061

10.087.751

9.526.769

10.197.331

11.519.036

İmalat Sanayi

2.684.240

2.776.303

2.858.485

2.584.773

2.852.352

3.151.019

7,91

7,62

8,03

8,88

8,83

8,88

212.513

211.675

229.759

229.465

251.964

280.039

İmalat Sanayi İçerisindeki

Payı (%)

KİMYA SEKTÖRÜ

Kaynak: TÜİK

2011 yılı itibarıyla kimya sektöründe 22.903 girişimci bulunmaktadır. İmalat sanayindeki

firmaların %6,87’si kimya sektöründe yer almaktadır.

Tablo 3. Kimya Sektöründe Girişimci Sayısı

2006

2007

2008

2009

2010

2011

GENEL TOPLAM

2.473.841

2.567.704

2.583.099

2.483.300

2.321.979

2.591.082

İMALAT SANAYİ

309.841

316.596

321.652

320.815

299.928

333.288

5,48

5,83

5,86

6,81

6,64

6,87

16.987

18.475

18.858

21.836

19.904

22.903

İmalat Sanayi İçerisindeki

Payı (%)

KİMYA SEKTÖRÜ

Kaynak: TÜİK

1.8. Sektörün Üretim Değeri

TÜİK verilerine göre kimya sektörünün 2011 yılındaki üretim değeri 83 milyar TL olmuştur.

Bu değerin %43,8’i Kimyasalların ve Kimyasal Ürünlerin, %11,3’ü Temel Eczacılık

Ürünlerinin ve Eczacılığa Ait Malzemelerin ve %44,9’u ise Kauçuk ve Plastik Ürünlerinin

İmalatı sektörü tarafından gerçekleştirilmiştir.

Tablo 4. Üretim Değeri (TL)

2011

Kimyasalların ve Kimyasal Ürünlerin İmalatı

Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin İmalatı

Kauçuk ve Plastik Ürünlerinin İmalatı

KİMYA SANAYİ TOPLAMI

İmalat Sanayi İçindeki Payı (%)

İMALAT SANAYİ TOPLAMI

Genel Toplam İçindeki Payı (%)

GENEL TOPLAM

Kaynak: TÜİK

SANAYİ GENEL MÜDÜRLÜĞÜ

36.382.495.720

9.386.585.819

37.316.966.260

83.086.047.779

11,93

696.363.747.424

5,67

1.466.606.202.078

15

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Belge Başlığı

1.9. Sektörün Cirosu

TÜİK verilerine göre kimya sektörünün 2011 yılındaki cirosunun %44,5’i Kimyasalların ve

Kimyasal Ürünlerin, %11,6’sı Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin ve

%43,9’u ise Kauçuk ve Plastik Ürünlerinin İmalatı sektörü tarafından gerçekleştirilmiştir.

Tablo 5. Kimya Sektörü Cirosu (TL)

2011

Kimyasalların ve Kimyasal Ürünlerin İmalatı

Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin İmalatı

Kauçuk ve Plastik Ürünlerinin İmalatı

KİMYA SANAYİ TOPLAMI

İmalat Sanayi İçindeki Payı (%)

İMALAT SANAYİ TOPLAMI

Genel Toplam İçindeki Payı (%)

GENEL TOPLAM

Kaynak: TÜİK

39.226.745.336

10.260.238.120

38.695.294.901

88.182.278.357

12,03

732.943.360.329

3,67

2.402.184.734.230

1.10. Sektörün Katma Değeri

Kimya sektörünün 2011 yılı faktör maliyeti ile katma değerinin imalat sanayi içindeki payı

%12,84 olmuştur. Burada dikkati çeken Kauçuk ve Plastik Ürünlerinin İmalatı sektörünün

katma değerinin Kimyasalların ve Kimyasal Ürünlerinin İmalatı sektörünün üzerinde olmasıdır.

Tablo 6. Kimya Sektörü Katma Değeri (TL)

2011

Kimyasalların ve Kimyasal Ürünlerin İmalatı

Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin İmalatı

Kauçuk ve Plastik Ürünlerinin İmalatı

KİMYA SANAYİ TOPLAMI

İmalat Sanayi İçindeki Payı (%)

İMALAT SANAYİ TOPLAMI

Genel Toplam İçindeki Payı (%)

GENEL TOPLAM

Kaynak: TÜİK

6.450.695.946

2.705.728.510

7.405.353.630

16.561.778.086

12,84

128.950.258.765

4,62

358.152.831.685

1.11. Sektörün Ar-Ge Faaliyeti

2012 yılı Ar-Ge Faaliyetleri Araştırması kapsamında, kamu kuruluşları, vakıf üniversiteleri ve

ticari sektördeki anket sonuçları ile devlet üniversitelerinin bütçe ve personel dökümlerine

dayalı olarak yapılan hesaplamalara göre; Türkiye’de Gayri Safi Yurtiçi Ar-Ge Harcaması

2012 yılında bir önceki yıla göre %17,1 artarak 13.062 milyon TL olarak hesaplanmıştır.

Türkiye’de Gayri Safi Yurtiçi Ar-Ge harcamasının Gayri Safi Yurtiçi Hâsıla (GSYİH) içindeki

payı%0,92’dir. Bu oran 2011 yılında %0,86’dır.

2012 yılında Gayri Safi Yurtiçi Ar-Ge harcamalarının %45,1’i ticari kesim, %43,9’u

yükseköğretim kesimi ve %11’i kamu kesimi tarafından gerçekleştirilmiştir. Bir önceki yıl

SANAYİ GENEL MÜDÜRLÜĞÜ

16

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

yükseköğretim %45,5 ile ilk sırada yer alırken, bunu %43,2 ile ticari kesim, %11,3

kamu

Belgeile

Başlığı

kesimi takip etmekteydi.

Kimya sektöründe Ar-Ge harcaması 2012 yılında bir önceki yıla göre %14,1 artarak 534

milyon TL olarak gerçekleşmiştir. 2012 yılında Türkiye’de ticari kesimde 52.233 Tam Zaman

Eşdeğeri (TZE) cinsinden Ar-Ge personeli çalışmaktadır. Ticari kesimde çalışan Ar-Ge

personelinin %6,95’i kimya sektöründe çalışmaktadır. Kimya sektörü Gayri Safi Yurtiçi ArGe harcamasının Gayri Safi Yurtiçi Hasıla (GSYİH) içindeki payı 2011 yılındaki oranını

koruyarak %0,04 olarak gerçekleşmiştir.

Tablo 7. Kimya Sektöründe Ar-Ge Harcaması (TL) (2012)

NACE Rev.2

Cari Harcamalar

Personel

Diğer Cari

Kok Kömürü ve Rafine Edilmiş

106.049.069

Petrol Ürünleri, Kimyasalların ve

Kimyasal Ürünlerin İmalatı

Temel Eczacılık Ürünlerinin ve

54.661.335

Eczacılığa İlişkin Malzemelerin

İmalatı

Kauçuk ve Plastik Ürünlerin İmalatı

41.356.064

Kaynak: TÜİK (NACE REV.2 Kod:(19-20)1-21-22)

1

98.604.476

Yatırım Harcamaları

Makine

Sabit Tesis

Teçhizat

30.043.671

7.531.116

Toplam

242.228.332

96.893.476

35.881.526

4.062.447

191.498.784

37.524.090

16.573.072

4.706.963

100.160.189

5429 sayılı Türkiye İstatistik Kanunu'nun gizlilik ilkesine göre veriler toplu olarak verilmiştir.)

Bakanlığımız Bilim ve Teknoloji Genel Müdürlüğünün destek programları aşağıda

belirtilmiştir.

1- San-Tez Programı: 2006-2013 yılları arasında 880 proje desteklenmiştir. Bu projelerden

95’i kimya sektörüne yönelik projelerdir.

2- Teknogirişim Sermayesi Desteği: 2009-2013 yılları arasında 1.034 işletme desteklenmiştir.

Bugüne kadar kimya sektörü ile ilgili iş fikri sunan 93 girişimci Teknogirişim Desteği almaya

hak kazanmıştır.

3- Ar-Ge Merkezleri: 2013 yılsonu itibarıyla ülkemizde 152 adet Ar-Ge Merkezi faaliyet

göstermektedir. Bu Ar-Ge merkezlerinden 11’ i kimya sektöründe faaliyet göstermektedir.

4- Teknoloji Geliştirme Bölgeleri: Ocak 2014 tarihi itibariyle 52 adet Teknoloji Geliştirme

Bölgesi kurulmuş olup, 39’u faaliyete geçmiştir. Faaliyet gösteren 2.508 firmanın % 2’si kimya

sektöründe faaliyet göstermektedir.

5- Rekabet Öncesi İşbirliği Projeleri: 2010 yılı sonuna kadar 3 adet işletme tarafından

müracaat yapılmış olup, başvuruların Rekabet Öncesi İşbirliği Projeleri nitelikleri taşımaması

nedeniyle projeler değerlendirmeye alınmamıştır. 2012-2013 yıllarında ise herhangi bir başvuru

alınmamıştır.

6-Teknolojik Ürün Tanıtım ve Pazarlama Destek Programı: 2013 yılında 95 işletme

desteklenmiş olup, bunlardan 7 tanesi kimya sektörüne aittir.

SANAYİ GENEL MÜDÜRLÜĞÜ

17

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

1.12. Sektörün Elektrik Tüketimi

Belge Başlığı

Kimya sektörünün elektrik tüketimi 2008 yılında 8.161.877 MWh olmuştur. Bu tüketim

küresel ekonomik krizin etkileri ile 2009 yılında bir önceki yıla göre %14,9 oranında azalarak

6.942.327 MWh olarak gerçekleşmiştir. 2012 yılında ise 2011 yılına göre %5,1 artarak

10.255.502 MWh’lik tüketim gerçekleşmiştir.

Tablo 8. Kimya Sektöründe Elektrik Tüketimi (MWh)

2008

2009

Plastik ve kauçuk ürünleri imalatı

2.540.123

2.461.983

Kimyasal madde ve ürünlerin

imalatı

İmalat sanayi içerisindeki payı (%)

KİMYA SANAYİ TOPLAMI

SANAYİ TOPLAMI

TÜRKİYE NET TÜKETİMİ

Kaynak: TEDAŞ

2010

2011

2012

3.134.332

4.247.727

4.557.538

5.621.754

4.480.344

5.621.518

5.507.292

5.697.964

11,4

8.161.877

74.850.263

161.947.528

10,3

6.942.327

70.470.076

156.894.070

11,6

8.755.850

79.330.651

172.050.628

11,7

9.755.019

87.980.191

186.099.551

11,7

10.255.502

92.301.731

194.923.349

1.13. Sektörün Dış Ticareti

Kimya sektörü günümüzde sanayileşmiş ülkelerde enerji, tarım, sağlık, ulaştırma, gıda, inşaat,

elektronik, tekstil ve çevre koruma gibi alanlara sağladığı yüksek katma değer içeren ürünler ve

bu sektörlere sağladığı teknolojik yenilikler nedeniyle lokomotif sektör konumundadır.

Kimya sektörü ithalatı 2009 yılından itibaren her yıl artarak 2013 yılında 38,5 milyar ABD

dolarına ulaşmıştır. 2010 yılından itibaren ekonomik krizin etkilerini atlatan sektörün ithalatı

2011 yılında 37,7 milyar ABD dolarına yükselmiştir. 2012 yılında bir önceki yıla göre %4

oranında azalmıştır. 2013 yılında ise 2012 yılına göre %6,3 artarak 38,5 milyar ABD dolarına

ulaşmıştır.

Tablo 9. Kimya Sektörü İthalatı (Bin ABD Doları)

2009

Kimyasalların ve Kimyasal Ürünlerin

İmalatı

Temel Eczacılık Ürünlerinin ve

Eczacılığa Ait Malzemelerin İmalatı

Kauçuk ve Plastik Ürünlerinin

İmalatı

KİMYA SANAYİ TOPLAMI

İmalat Sanayi İçindeki Payı (%)

İMALAT SANAYİ TOPLAMI

Genel İthalat İçindeki Payı (%)

GENEL ÜLKE İTHALATI

2010

2011

2012

2013

16.992.636

22.309.364

28.204.899

27.405.787

29.057.726

4.419.350

4.770.114

5.065.194

4.326.149

4.469.440

2.709.151

3.493.202

4.483.930

4.476.646

4.983.866

24.121.137

30.572.680

37.754.023

36.208.582

38.511.033

21,66

20,98

20,49

20,48

19,50

111.342.174

145.714.811

184.272.373

176.809.838

197.514.451

17,12

16,48

15,68

15,31

15,30

140.928.421

185.544.332

240.841.676

236.545.141

251.650.560

Kaynak: TÜİK (ISIC Rev 4 Kod:20,21,22)

Kimya sektörü ihracatı 2009 yılından itibaren her yıl artarak 2013 yılında 14,7 milyar ABD

dolarına ulaşmıştır. Ekonomik krizin etkilerini atlatan sektörün ihracatı 2010 yılında, 2009

yılına göre %27,4 oranında artarak 10,6 milyar ABD doları olarak gerçekleşmiştir. 2013

18

SANAYİ GENEL MÜDÜRLÜĞÜ

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

yılında ise ihracatımız bir önceki yıla göre %7 oranında artarak 14,7 milyar Belge

ABDBaşlığı

doları

olmuştur.

Tablo 10. Kimya Sektörü İhracatı (Bin ABD Doları)

2009

Kimyasalların ve Kimyasal Ürünlerin

İmalatı

Temel Eczacılık Ürünlerinin ve

Eczacılığa Ait Malzemelerin İmalatı

2010

2011

2012

2013

3.831.254

5.123.778

6.153.780

6.621.984

6.813.587

468.698

606.099

615.477

714.776

811.827

4.049.187

4.908.302

6.261.334

6.450.420

7.121.653

8.349.139

8,7

10.638.179

10

13.030.561

10,3

13.787.180

9,6

14.747.167

10,3

96.143.485

Genel İhracat İçindeki Payı (%)

8,2

GENEL İHRACAT

102.142.613

Kaynak: TÜİK (ISIC Rev 4 Kod:20,21,22)

106.347.366

9,3

113.883.219

127.005.051

9,6

134.906.869

144.305.936

9,0

152.461.737

142.530.657

9,7

151.868.551

Kauçuk ve Plastik Ürünlerinin

İmalatı

KİMYA SANAYİ TOPLAMI

İmalat Sanayi İçindeki Payı (%)

İMALAT SANAYİ TOPLAMI

2013 yılında kimya sektöründe en fazla ihracat yaptığımız ülke grubu 4,9 milyar dolar ile AB27 ülkeleri olmuştur. AB-27’yi 3,6 milyar dolarla Yakın ve Ortadoğu ülkeleri, 1,6 milyar

dolarla Diğer Avrupa ülkeleri izlemiştir.

2013 yılında kimya sektöründe en fazla ithalat yaptığımız ülke grubu 17 milyar dolarla AB-27

olmuştur. AB-27’yi 6,9 milyar dolarla Diğer Asya ülkeleri izlemiştir.

Tablo 11. Kimya Sektöründe Coğrafi Bölgelere Göre Dış Ticaret (ABD Doları)

2012

ÜLKE GRUBU

ISIC Rev 4

İhracat

İthalat

İhracat

2013

İthalat

Avrupa Birliği 27

20-21-22

4.648.974.010

16.350.075.808

4.880.604.046

17.356.466.503

Diğer

Avrupa

(A.B Hariç)

20-21-22

1.589.542.364

2.486.837.299

1.642.012.264

2.727.605.314

Kuzey Afrika

Diğer Afrika

20-21-22

20-21-22

947.291.927

104.247.547

835.123.979

153.153

1.074.324.107

133.673.501

1.129.573.849

576.286

Kuzey Amerika

20-21-22

442.344.827

2.130.516.214

478.965.127

2.250.838.703

Orta Amerika ve

Karayipler

20-21-22

23.629.411

5.730.301

20.076.949

16.369.516

Güney Amerika

Yakın ve Orta

Doğu

Diğer Asya

20-21-22

20-21-22

175.831.684

3.354.280.114

273.760.433

4.020.334.668

191.596.224

3.663.761.439

213.026.496

4.079.744.493

20-21-22

971.119.816

6.266.628.527

945.131.944

6.916.087.264

Avustralya

ve

Yeni Zelanda

Diğer Okyanusya

ve Kutup Böl.

Ülkeleri

Kesinleşmemiş

Ülke ve Askeri

Bölgeler

Serbest Bölgeler

20-21-22

62.245.880

55.072.893

60.166.218

49.438.697

20-21-22

1.258.802

34.413

2.131.983

128.136

20-21-22

500.049

2.047.090

427.289

2.211.720

20-21-22

213.267.232

288.640.690

265.002.561

293.579.476

Diğer

20-21-22

1.252.646.681

3.493.626.416

1.389.293.250

3.475.386.167

TOPLAM

13.787.180.344

Kaynak: TÜİK (NACE Rev 4 Kod:20-21-22)

36.208.581.884

14.747.166.902

38.511.032.620

SANAYİ GENEL MÜDÜRLÜĞÜ

19

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Belge Başlığı

Kimya sektörü 2013 yılında en fazla ihracatı 4,7 milyar dolar ile Plastik Ürünlerin İmalatı

sektöründe yapmıştır. Bu sektörü 2,1 milyar dolar ile Temel Kimyasal Maddelerin İmalatı, 1,5

milyar dolar ile Sabun ve Deterjan, Temizlik ve Parlatıcı Maddeleri; Parfüm; Kozmetik ve

Tuvalet Malzemeleri İmalatı sektörü izlemiştir.

2013 yılında en fazla ithalat yaptığımız alt sektör 11,6 milyar dolar ile Birincil Formda Plastik

ve Sentetik Kauçuk İmalatı sektörü olmuştur. Bu sektörü 7,6 milyar dolar ile Temel Kimyasal

Maddelerin İmalatı, 4,5 milyar dolar ile Eczacılıkla İlgili Ürünlerin, Tıbbi Kimyasal ve Bitkisel

Ürünlerin İmalatı sektörü izlemiştir.

Tablo 12. Kimya Sektöründe Alt Sektörler İtibariyle Dış Ticaret (ABD Doları)

2012

ISIC

Rev.4

2011

ISIC adı

2012

Temel Kimyasal Maddelerin

İmalatı

İhracat

2013

İthalat

İhracat

İthalat

2.115.794.368

7.315.800.840

2.098.839.270

7.629.737.411

Kimyasal Gübre ve Azotlu

Bileşiklerin İmalatı

229.263.145

1.732.178.275

131.590.776

1.864.760.732

2013

Birincil Formda Plastik ve

Sentetik Kauçuk İmalatı

1.007.827.265

10.678.334.002

1.053.647.195

11.639.087.686

2021

Haşere İlaçları ve Diğer

Zirai-Kimyasal Ürünlerin

İmalatı

75.946.101

331.557.106

82.141.292

324.263.704

2022

Boya, Vernik ve Benzeri

Kaplayıcı Maddeler İle

Matbaa Mürekkebi ve

Macun İmalatı

556.674.112

824.752.791

592.028.387

907.029.972

2023

Sabun ve Deterjan, Temizlik

ve Parlatıcı Maddeleri;

Parfüm; Kozmetik ve

Tuvalet Malzemeleri İmalatı

1.396.561.607

1.241.794.362

1.515.674.208

1.367.147.768

2029

Başka Yerde

Sınıflandırılmamış Diğer

Kimyasal Ürünlerin İmalatı

600.419.485

2.567.217.817

668.218.970

2.738.255.776

2030

Suni veya Sentetik Elyaf

İmalatı

639.498.131

2.714.151.888

671.446.936

2.587.443.243

2100

Eczacılıkla İlgili Ürünlerin,

Tıbbi Kimyasal ve Bitkisel

Ürünlerin İmalatı

714.776.463

4.326.148.934

811.927.118

4.469.439.907

2211

İç ve Dış Lastik İmalatı

1.239.299.257

994.203.375

1.182.518.027

1.084.787.751

2219

Diğer Kauçuk Ürünleri

İmalatı

1.140.352.866

812.936.078

1.255.585.796

903.503.863

2220

Plastik Ürünlerin İmalatı

4.070.767.544

2.669.506.416

4.683.548.927

2.995.574.807

Yıl Toplamı

13.787.180.344

Kaynak: TÜİK (NACE Rev 4 Kod:20-21-22)

36.208.581.884

14.747.166.902

38.511.032.620

SANAYİ GENEL MÜDÜRLÜĞÜ

20

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

1.14. Sektörün Maliyet Bileşenleri (enerji, işgücü, hammadde vb. genel değerlendirmeler,

Belge Başlığı

oransal veriler, tespitler vb.)

Bilindiği gibi kimya sektörü tarafından üretilen birçok kimyasal madde çevre ve insan sağlığı

üzerinde olumsuz etki göstermekte ve bu tür kimyasallar tehlikeli kimyasallar olarak kabul

edilmektedir. Bu nedenle kimya sektöründe yapılacak yatırımlar çevre kirliliği ile özdeş

tutulduğu için yatırım konusunda ciddi sorunlar yaşanmaktadır. Fabrika yeri bulmak ve

yatırımı bütün bürokrasiyi tamamlayarak gerçekleştirmek daha yatırım aşamasında maliyetleri

etkilemektedir.

Kimya sektörü gerek hammadde gerek teknoloji olarak ithalata bağımlıdır. Üretimde

hammadde ithalatı önemli bir maliyet unsurudur. Gümrük vergi oranları sıfır dahi olsa

hammadde ithalatı yüzde on maliyet yaratmaktadır.

Kimya sektörü çok fazla düzenlemeye tabi olan bir sektördür. Bütün bunların sektördeki

firmalara büyük maliyetler yaratması kaçınılmazdır. Özellikle AB regülasyonları nedeniyle

uyulması gereken mevzuatın ülkemiz mevzuatına uyarlanması ve Avrupa Birliği

standartlarında bir çevre kalitesine ulaşmamız için yapılması gereken yatırımlara, KOBİ’ler

ancak %30 seviyesinde uyum sağlayabilmektedir.

REACH Tüzüğü 2007 yılında uygulamaya girmiştir. Söz konusu tüzüğe göre, AB+AEA

(İzlanda, Norveç ve Lihtenştayn) ülkelerinde faaliyet gösteren ve yılda 1 ton veya daha fazla

miktarda kimyasal madde üreten veya ithal eden firmaların söz konusu kimyasal maddeleri AB

örgütlenmesi içerisinde yer alan Avrupa Kimyasallar Ajansı (AKA) yönetimindeki merkezi bir

veri tabanına kaydettirmesi zorunludur. Bu durum ihracatının yarısına yakın bir kısmını AB

ülkelerine yapan kimya sektörünü yakından ilgilendirmektedir. Her bir kimyasal maddenin

kaydı için, maddenin niteliği ve madde sayısına göre, tahmini harcama tutarı 15 ila 30 bin avro

arasında değişmektedir. Bu tutarın ürün sayısı artıkça firmalar üzerinde ciddi bir maliyeti

olacaktır.

Kimya sektöründe birçok ürünün depolama ve taşıma maliyetleri diğer sektörlere göre daha

yüksektir. Tehlikeli maddelerin insan sağlığına, diğer canlı varlıklara ve çevreye zarar

vermeden güvenli ve düzenli bir şekilde taşınmasını sağlamak amacıyla yürürlüğe konulan her

mevzuat, sektörün üretim maliyetlerini artırmaktadır.

Kimya sektöründe çalışanların saat başına ücreti imalat sanayi ortalamasının üzerindedir.

Sektörün, birçok alt sektöründe yüksek ve teknik öğretim görmüş personel kullanılmaktadır.

İstihdam edilen personel okullarda aldıkları eğitimlere ek olarak çalıştığı birime göre ayrıca

eğitim almaktadır. Bu durum kimya sektöründeki ücretleri dolayısı ile üretim maliyetlerini

etkilemektedir.

1.15. Sektörün 2014–2023 Projeksiyonu

Kimya sektörünü temsil eden özel sektör kuruluşları, kamu kuruluşları ve üniversite

temsilcilerinin katkıları ile hazırlanan Türkiye Kimya Sektörü Strateji Belgesi ve Eylem Planı,

15 Eylül 2012 tarihinde gerçekleştirilen Ekonomi Koordinasyon Kurulu Toplantısındaki görüş

ve değerlendirmeler doğrultusunda nihai hale getirilerek Yüksek Planlama Kurulu’nun

22.10.2012 tarih ve 2012/26 sayılı kararı ile onaylanmış ve 20 Kasım 2012 tarihli Resmi

Gazete ’de yayımlanarak yürürlüğe girmiştir.

SANAYİ GENEL MÜDÜRLÜĞÜ

21

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Türkiye Kimya Sektörü Strateji Belgesi ve Eylem Planı; dünyada ve ülkemizde

değişen

Belge Başlığı

ekonomik ve sosyal koşullar, Dokuzuncu Kalkınma Planı Stratejisi (2007–2013), Orta Vadeli

Program (2010–2012), 2010 yılı programı, Bilim, Sanayi ve Teknoloji Bakanlığı 2010–2014

Stratejik Planı ve Türkiye Sanayi Stratejisi Belgesi’nde (2011-2014) yer alan temel ilkeler,

vizyonlar, amaçlar ve hedefler dikkate alınarak hazırlanmıştır.

2012–2016 yıllarını kapsayan Türkiye Kimya Sektörü Stratejisi Belgesinin genel amacı

“Yüksek katma değerli, çevreye ve insan sağlığına duyarlı süreç ve ürünlerle, kimya sektöründe

sürdürülebilir ve rekabetçi bir şekilde dış ticaret dengesini ülke lehine geliştirerek dünyada söz

sahibi bir konuma gelmek ” şeklinde belirlenmiştir.

Bu genel amacı gerçekleştirmek üzere, kimya sektörünün öncelikli sorun alanlarından da yola

çıkılarak, altı hedef tespit edilmiştir. Tespit edilen altı hedefe ulaşmak için 34 eylemin hayata

geçirilmesi planlanmaktadır. Kimya sektörünün önümüzdeki dört yıl içerisinde hedefi, 34

eylemi gerçekleştirerek genel amaca ulaşmak olacaktır.

Türkiye’nin İhracat Stratejisi İçin Küresel ve Sektörel Öngörüler 2023 çalışması yapılmıştır.

Yapılan bu çalışma ile dünya ekonomisi, dünya ticareti, dünya ihracat pazarları ve sektörleri

için 2023 yılına kadar olan döneme ilişkin sayısal öngörüler hazırlanmıştır.

2023 yılında; 2012 yılında 4 milyon ton olan polimer talebinin, %175 artışla 11 milyon ton,

690 bin ton olan elyaf hammadde talebinin, %8 artışla 742 bin ton, 216 bin ton olan lastik

hammadde talebinin %179 artışla 603 bin ton olması beklenmektedir.

2013 yılında Türkiye ekonomisi %4 oranında büyürken, imalat sanayinin büyüme oranı

%3,8’de kalmıştır. Kimyasal ürünlerin imalatı sektörü ve plastik ve kauçuk ürünleri imalatı

sektörlerindeki büyüme ise imalat sanayinin altında gerçekleşmiştir. Temel eczalık ürünlerin

imalatı sektörü ise küçülmüştür.

Kimya sanayisi, 1997–2007 yılları arasında küresel ölçekte yıllık ortalama yüzde 5 büyümüştür

(büyüme toplam satışlar itibariyle). Bu dönemde yıllık ortalama büyüme AB ve NAFTA

bölgesinde yüzde 4, Asya’da yüzde 6 ve Ortadoğu’da yüzde 9 olmuştur.

2020 yılına kadar olan dönemde (2006–2020 dönemi için) kimya sanayinde küresel ölçekte

büyüme oranı yıllık ortalama yüzde 4,4 olarak öngörülmektedir. Büyümeler AB’de yüzde 3,7,

NAFTA bölgesinde yüzde 3,2, Asya’da yüzde 5,9, Ortadoğu’da yüzde 7,5 olacaktır.

Bu büyüme öngörülerine bağlı olarak 2007 yılında 3,6 trilyon dolar olan satış hacmi 2015

yılında 5,1 trilyon dolara, 2020 yılında 6,3 trilyon dolara ulaşacaktır.

Kimyevi maddeler ve mamullerine olan talep özellikle Asya-Pasifik merkezli gelişen ülkeler

başta olmak üzere artacaktır. Kimyevi maddeler ve mamulleri, petrol türevi ve sentetik şeklinde

daha çok sanayi girdisi olarak kullanılmaktadır. Bu girdileri kullanan sanayilerin Asya-Pasifik

bölgesinde yoğunlaşması ile talep bu bölgede daha hızlı genişlemektedir. Nihai tüketim

ürünlerine yönelik talep de kişi başı gelir ve refah artışı yaşanan gelişen ülkelerde daha hızlı

artmaktadır.

Kimyevi madde ve mamullere yönelik kuvvetli talep artışı, ilave kapasite ihtiyacını da

tetiklemektedir. 2020 yılına kadar olan dönemde ilave kapasitelerin önemli bir bölümü Çin

başta olmak üzere Asya’da ve Ortadoğu’da kurulacaktır. Çin hızla genişleyen iç talebi

SANAYİ GENEL MÜDÜRLÜĞÜ

22

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

karşılamak için büyük kapasiteli yatırımları sürdürecektir. Japonya ve G.Kore’nin

çevre

Belge Başlığı

kısıtları ile ilave yatırımları sınırlandırması yeni kapasitelerin Çin ve diğer bölge ülkelerinde

toplulaşmasına yol açacaktır. Körfez ülkeleri de ham petrol ürünleri ile birlikte işlenmiş

ürünlerin üretimi ve ihracatını da hedeflemektedir. Bu nedenle Ortadoğu’da işleme kapasitesi

genişleyecektir.

Kimya sanayinde teknolojik yenilikler alt sektörlerde ve ürünlerde gelişmeleri önemli ölçüde

şekillendirecektir. İmalat sanayi içinde teknolojik ilerlemelerin en çok etkili olacağı sektörlerin

başında kimya sanayi gelmektedir. Teknolojik gelişmeler ilaç ve eczacılık ürünlerinin

çeşitlenmesi ve çok sayıda yeni ürün üretimi, yeni organik ve inorganik kompozit ürünler

yaratılması, polimer-monomer, etilen tabanlı yeni malzemeler yaratılması ve üretilmesi,

polimer tabanlı malzeme üretimi ve tüketiminin genişlemesi, fonksiyonel ve sentetik yeni

ürünlerin yaratılması ve üretilmesi alanlarında yoğunlaşacaktır.

Teknolojik gelişmeler ile birlikte temel kimyevi maddelerin yerine sentetik ürünlerin ve yeni

malzemelerin kullanılması ve özellikle bunların sürdürülebilir büyüme, enerji verimliliği, çevre

koruma hassasiyetlerine bağlı taleplerin artması ile birlikte temel ürünlerin tüketim ve üretim

artışları sınırlanacaktır. Yine bu hassasiyetlere bağlı olarak geri kazanma ve yeniden kullanım

eğilimlerinin de kuvvetlenmesi üretim artışını sınırlandıracaktır.

Tüm bu öngörüler doğrultusunda kimya sektörünün, Türkiye’nin dünyadaki petrol ve doğal

gazın % 70’inin bulunduğu bölge ile en büyük enerji tüketen bölge arasında, adeta bir enerji

koridoru üzerinde bulunma özelliklerini de kullanarak, yüksek katma değerli üretim yapısına

geçerek ve ara girdi ithalatını azaltarak, ihracatın ithalatı karşılama oranını 2023 yılı itibariyle

% 71’e çıkarması beklenmektedir.

2. SEKTÖRÜN SON ALTI AYLIK DEĞERLENDİRMESİ

2.1. Son Dönemdeki Sektöre İlişkin Türkiye ve Dünyadaki Gelişmeler

Dünya kimya sanayinde önceki yıllarda süren Avrupa Birliği hâkimiyeti, son yıllarda Uzak

Doğu ve Asya’ya geçmiş bulunmaktadır. 2012 yılında dünyadaki toplam kimyasal madde satışı

3.127 milyar avro olmuştur. 2012 yılı satışların 1.724 milyar avroluk bölümünü Asya ülkeleri,

673 milyar avroluk bölümünü Avrupa’daki ülkeler, 526 milyar avroluk bölümünü NAFTA

ülkeleri gerçekleştirmiştir. Geri kalan satışlar ise diğer ülkelerce yapılmıştır.

Kimya sanayinin yapmış olduğu satışlara ülkelerde kişi başına düşen satış açısından bakılacak

olursa, Türkiye’nin AB ülkelerinin çok gerisinde olduğu görülür. AB ülkeleri içinde en çarpıcı

örnek İrlanda’dır.

Tablo 13. AB’deki Ülkelerde ve Türkiye’de Kişi Başına Yapılan Kimyasal Madde Satışı

Ülke

Milyar Avro

Toplam AB içindeki payı (%)

Nüfus

Kişi Başı Avro

Almanya

147

0,240

82.500.849

1.783,25

Fransa

92

0,150

62.518.571

1.470,76

İtalya

77

0,125

58.462.375

1.310,67

İngiltere

58

0,094

60.059.900

959,41

İspanya

44

0,071

43.038.035

1.011,27

Hollanda

37

0,060

16.305.526

2.255,68

Belçika

39

0,064

10.445.852

3.755,75

SANAYİ GENEL MÜDÜRLÜĞÜ

23

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

İrlanda

34

0,056

4.109.173

Polonya

10

0,017

38.173.835

8.353,99

Belge Başlığı

272,99

Avusturya

8

0,013

8.206.524

971,06

Danimarka

8

0,013

5.411.405

1.472,63

Finlandiya

7

0,011

5.236.611

1.287,66

Macaristan

6

0,010

10.097.549

607,08

Çek Cum.

6

0,009

10.220.577

539,79

71.611.001

195,50

Türkiye

Kaynak: CEFIC ve Eurostat

14

Küresel ölçekte devam eden ekonomik durgunluk ve buna bağlı Türkiye ekonomisindeki

büyümenin beklentilerin gerisinde kalması, kimya sektörünün hedeflerini de etkilemiştir. Buna

birde kimya sektörü ihracatının yoğun olarak yapıldığı, Ortadoğu ve Kuzey Afrika ülkelerinde

devam eden siyasal çatışmalar eklenince sektörün hem iç hem de dış pazarda büyümesi 2013

yılında öngörülen rakamlarını gerisinde kalmıştır.. Özellikle bölgenin en büyük pazarı konumunda

bulunan Mısır’a yapılan ihracatta 2013 yılının son çeyreğinde yüzde 50 oranında düşüş yaşanmıştır.

Sektörün büyümesini etkileyen en önemli faktör dış ticarette yaşanmıştır. 2013 yılında Avrupa

ülkelerine yaptığımız dış ticaret bir önceki yıla göre %4,4, Yakın ve Orta Doğu ülkeleri ve Diğer

Asya ülkeleri ile yapılan ticaret ise bir önceki yıla göre %4,3 oranında azalmıştır.

Kimya sektörünün 2013 yılı gerçekleşmeleri üzerinden yapılan yorum ve analizler, 2014 yılının

daha zorlu geçeceğine işaret etmektedir. Sektör genelinde üretim, satış, yatırım planları ve küresel

ekonomide kayda değer bir iyileşme olmayacağına yönelik değerlendirmeler, Ortadoğu ve Kuzey

Afrika ülkelerindeki siyasal belirsizliğin devam edeceği endişesi üzerine yapılmaktadır.

PETKİM’in hammadde tedarikinde çok yüksek oranda dışa bağımlı olma durumuna bütünüyle son

verecek rafineri projesinin konsept tasarımı, fizibilite etüdü, teknoloji ve lisansör seçimleri ile temel

mühendislik çalışmaları 2012 yılında sonlandı. Böylece STAR Rafinerisinin hafriyat çalışmalarına

2013 yılında başlanabildi. Tüm hızıyla devam eden rafineri yatırımı kapsamında 2013 yılsonu

itibarıyla toplam altyapı çalışmalarının %45’i, hafriyat çalışmalarının ise %85’i tamamlanmış

durumdadır. Türkiye’nin ilk stratejik yatırım teşvik belgesi STAR Rafinerisine verildi. Teşvik

belgesine bağlanan yatırım tutarı 6,6 milyar TL’dir. STAR Rafinerisinin 2017 yılı ilk çeyreğinde

devreye alınması ve yıllık 10 milyon ton ham petrol işleme kapasitesine ulaşması öngörülmektedir.

STAR Rafinerisi, Türkiye'nin bugün net ithalatçı olduğu Nafta, Jet Yakıtı, (Ultra Düşük Kükürtlü)

Motorin, LPG, Petrokok ve Ksilen gibi mamullerde yıllık 10 milyon ton üretim gerçekleştirerek,

Türkiye’nin cari açığının milyarlarca dolar azalmasını sağlayacak ve tek noktada gerçekleşen en

büyük yerlileştirme projelerinden biri olacaktır.

Kimya sektörü ara malı ithalatında enerji kaynakları ve madenlerden sonra ikinci sırada yer

almaktadır. Ülkemizdeki cari açığın kimya sektörüne düşen payının azaltılması düşüncesiyle

Türkiye Kimya Sanayicileri Derneği (TKSD), TOBB Türkiye Kimya Sanayi Meclisi ve Kimya

Sektör Platformu (KSP) tarafından, Türkiye’de üretilmesi düşünülen katma değeri yüksek

kimyasalların tespiti için bir çalışma yapılmıştır. Yaklaşık iki yıl süren bu çalışma 5 Aralık 2012

tarihli TOBB Türkiye Kimya Sanayi Meclisi toplantısında tartışılarak 10 kimyasala düşürülmüştür.

2013 yılında yapılan çalışmalar neticesinde bu 10 kimyasaldan ilk beş ve ikinci beş kimyasal

olmak üzere önceliklendirme çalışması yapılmıştır. İlk beşe giren Stiren Bütadien Kauçuk,

Poliamid 6.6, Metil Selüloz, Selüloz Asetad ve Poliakrilik Asit ile ilgili hazırlanan ön fizibilite

raporları yerli ve yabancı yatırımcılara sunulmak üzere ilgili Bakanlıklara gönderilmiştir.

SANAYİ GENEL MÜDÜRLÜĞÜ

24

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

2013 yılının ikinci yarısında en önemli gelişme kimya sanayicileri tarafından

Güney

Belge Başlığı

Marmara’da başlatılan kümelenme çalışmasıdır. Yenilikçiliği teşvik ederek işletmelerin rekabet

edebilirliğini arttıran bir model olan kümelenme konusundaki çalışmalar Nisan 2013’te

başlamış ve Aralık 2013 tarihi itibariyle master planını tamamlamıştır. Chemport en az 10.000

dönüm alan üzerinde ve liman alt yapısı ile beraber planlanmıştır. Tahmin edilen alt yapı ve

liman yatırımları toplamı 2,3 milyar Avro civarındadır. Chemport’un 2023 yılına kadar özel

yatırımlarda piyasa liderlerinden 5-8 milyar Euro çekmesi hedeflenmektedir. 2014 yılının ilk

yarısında İstanbul’da ilgili Bakanların katılımı ile gerçekleştirilen ve kimya sektörünün Türkiye

ekonomisindeki stratejik konumu ile küresel kimya sektörü içindeki konumunun görüşüldüğü

toplantıda Chemport projesinin geleceğini şekillendirecek önemli kararlar alınmıştır.

2.2. Sektörün Üretim Endeksi Değerlendirmesi

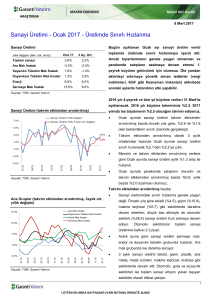

Kimya sektöründe aylık sanayi üretim endeksi 2014 yılı Ocak ayında bir önceki yılın aynı

ayına göre %12,8, Mart ayında %7,6 ve Haziran ayında ise %5,4 artarak 129,4 seviyesine

ulaşmıştır.

Şekil 9. Kimya Sanayi Üretim Endeksi (2010=100)

Kaynak: TÜİK (NACE –Rev.2 Kod 20, 21, 22).

2.3. Sektörün Kapasite Kullanım Oranı Değerlendirmesi

Merkez Bankası verilerine göre kimya sektöründe ağırlıklı kapasite kullanım oranı 2013

yılında %73,9 olmuştur. Son dört yılın ortalaması ise %75,3’tür.

2014 yılı Ocak ayında bir önceki yılın aynı ayına göre 1,1 puan, Mart ayında bir önceki yılın

aynı ayına göre 2,0 puan, Haziran ayında ise bir önceki yılın aynı ayına göre 1,4 puan artış

olmuştur.

SANAYİ GENEL MÜDÜRLÜĞÜ

25

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Şekil 10. Kapasite Kullanım Oranları (%)

Belge Başlığı

Kaynak: T.C. Merkez Bankası (NACE –Rev.2 Kod 20, 21, 22).

2.4. Sektörün İhracat ve İthalat Değerlendirmesi

İthalat: Geçici dış ticaret verilerinden hesaplanan 2010=100 temel yıllı dış ticaret endekslerine

göre; 2014 yılı Ocak ayında bir önceki yılın aynı ayına göre, ithalat miktar değer endeksi

%8,4, Mart ayında %1,7, Haziran ayında ise bir önceki yılın aynı ayına göre %6,8 artarak

129,5 olarak gerçekleşmiştir.

Şekil 11. İthalat Miktar Endeksi (2010=100)

Kaynak: TÜİK (ISIC.REV.4 Kod 20,21,22)

İhracat: Geçici dış ticaret verilerinden hesaplanan 2010=100 temel yıllı dış ticaret

endekslerine göre; 2014 yılı Ocak ayında bir önceki yılın aynı ayına göre, ihracat miktar değer

endeksi %23,5, Mart ve Haziran aylarında %16,3 artarak 126,0 olmuştur.

SANAYİ GENEL MÜDÜRLÜĞÜ

26

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

Şekil 12. İhracat Miktar Endeksi (2010=100)

Belge Başlığı

Kaynak: TÜİK (ISIC.REV.4 Kod 20,21,22)

2.5. Sektörün Ciro Endeksi Değerlendirmesi

Kimya sektöründe aylık ciro endeksi 2014 yılı Ocak ayında bir önceki yılın aynı ayına göre

%27,4, Mart ayında %16,6 ve Haziran ayında %15,8 artarak 165 seviyesine ulaşmıştır.

Şekil 13. Kimya Sektörü Ciro Endeksi (2010=100)

Kaynak: TÜİK (NACE Rev.2 Kod 20, 21, 22).

SANAYİ GENEL MÜDÜRLÜĞÜ

27

Sektörel Raporlar ve Analizler Serisi

Sektörel Raporlar ve Analizler Serisi

KAYNAKÇA

1.

2.

3.

4.

Belge Başlığı

DPT Dokuzuncu Kalkınma Planı Kimya Sanayi Özel İhtisas Komisyonu Raporu

CEFİC Avrupa Kimya Endüstrisi Raporu (2013)

Türkiye Kimya Sektörü Strateji Belgesi ve Eylem Planı (2012–2016)

TÜİK

SANAYİ GENEL MÜDÜRLÜĞÜ

28

Sektörel Raporlar ve Analizler Serisi