5018 SAYILI

KAMU MALİ YÖNETİMİ VE

KONTROL KANUNU

İsmail ÇOM

Strateji Geliştirme Daire Başkanı

SUNUM İÇERİĞİ

Kamu Mali Yönetim ve Kontrol Sisteminin;

Genel Esaslar

Kamu Bütçeleri ve Harcama Yapılması

Görev Yetki ve Sorumluluklar

İç Kontrol Sistemi

İç Denetim-Dış Denetim

Kapsamında Değerlendirilmesi

2

Geleneksel Anlayış

Modern Anlayış

Merkezi planlama

Stratejik planlama

Merkezden yönetim

Yerinden yönetim

Hiyerarşik yönetim

Katılımcı ve paylaşımcı yönetim

Kuralcı ve bürokratik içe dönüklük

Saydam ve hesap verebilir

Girdi odaklı

Çıktı ve hedef odaklı

Mevzuata uygunluk denetimi

Performans denetimi

3

5018 sayılı Kanun. *İlgili Kavramlar

•

•

•

•

•

•

•

•

•

•

•

•

Genel Yönetim

Merkezi Yönetim

Kamu Kaynağı

Mali Saydamlık

Muhasebe Yetkilisi

Harcama Yetkilisi

Stratejik Planlama

Performans Esaslı Bütçe

Tahakkuk Esaslı Muhasebe

Mali Hizmetler Birimi (SGDB)

Ön Mali Kontrol

İç Kontrol

4

•

•

•

•

•

•

•

•

•

•

•

•

•

Kamu Zararı

İç Denetim

Dış Denetim

Merkezi Yönetim

Hesap Verilebilirlik

Gerçekleştirme Görevlisi

Üst Yönetici

Yönetim Sorumluluğu

Analitik Bütçe Kod Yapısı

Çok Yıllı Bütçeleme

Mali İstatistik

Faaliyet Raporu

İkincil Mevzuat

5

KAMU MALİ YÖNETİMİ

6

AMAÇ

Kanunun amacı;

• kalkınma planları ve programlarda yer alan politika ve hedefler

doğrultusunda kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde

elde edilmesi ve kullanılmasını,

hesap verebilirliği ve malî saydamlığı sağlamak üzere,

• kamu malî yönetiminin yapısını ve işleyişini,

• kamu bütçelerinin hazırlanmasını, uygulanmasını,

• tüm malî işlemlerin muhasebeleştirilmesini, raporlanmasını ve malî kontrolü

düzenlemektir.

7

KAPSAM (md.2)

Uluslararası standartlara ve yaklaşımlara uygun olarak kanunun kapsamı

genel idare olarak belirlenmiştir.

Merkezi

yönetim

kapsamındaki

kamu

idareleri,

Sosyal

güvenlik

kurumları

Mahallî

idarelerden

oluşan genel yönetim kapsamındaki

kamu idarelerinin malî yönetim ve

kontrolünü kapsar.

8

İDARELER İTİBARİYLE KANUNUN KAPSAMI

GENEL YÖNETİM

MERKEZİ YÖNETİM

1- GENEL BÜTÇELİ İDARELER

(I SAYILI CETVEL)

2- ÖZEL BÜTÇELİ İDARELER (II

SAYILI CETVEL)

3-DÜZENLEYİCİ VE

DENETLEYİCİ KURUMLAR (III

SAYILI CETVEL)

SOSYAL GÜVENLİK

KURUMLARI

(IV SAYILI CETVEL)

1- SOSYAL GÜVENLİK KURUMU

2- TÜRKİYE İŞ KURUMU GENEL

MÜDÜRLÜĞÜ

MAHALLİ İDARELER

1-ÖZEL İDARELER

2-BELEDİYELER

3-BAĞLI İDARELER

4-MAHALLİ İDARE BİRLİKLERİ

9

(I) SAYILI CETVEL

GENEL BÜTÇE KAPSAMINDAKİ KAMU İDARELERİ

1) Türkiye Büyük Millet Meclisi

2) Cumhurbaşkanlığı

3) Başbakanlık

4) Anayasa Mahkemesi

5) Yargıtay

6) Danıştay

7) Hâkimler ve Savcılar Yüksek Kurulu

8) Sayıştay

9) Adalet Bakanlığı

10) Millî Savunma Bakanlığı

11) İçişleri Bakanlığı

12) Dışişleri Bakanlığı

13) Maliye Bakanlığı

14) Millî Eğitim Bakanlığı(…) (7)

16) Sağlık Bakanlığı

……………………..

43) Başbakanlık Yüksek Denetleme

Kurulu

44) Devlet Personel Başkanlığı

45) Türkiye İstatistik Kurumu

46) Afet ve Acil Durum Yönetimi

Başkanlığı

47) Gelir İdaresi Başkanlığı

49) Tapu ve Kadastro Genel Müdürlüğü

50) Meteoroloji Genel Müdürlüğü(9)

52) Basın-Yayın ve Enformasyon Genel

Müdürlüğü

53) Türkiye Halk Sağlığı Kurumu 54)

Türkiye Kamu Hastaneleri Kurumu

55) Göç İdaresi Genel Müdürlüğü

____________________

10

(2) SAYILI CETVEL

ÖZEL BÜTÇELİ İDARELER

A) YÜKSEKÖĞRETİM KURULU,

ÜNİVERSİTELER VE YÜKSEK TEKNOLOJİ

ENSTİTÜLERİ

1) Yükseköğretim Kurulu

2) Ölçme, Seçme ve Yerleştirme Merkezi

Başkanlığı (1)

3) İstanbul Üniversitesi

4) İstanbul Teknik Üniversitesi

5) Ankara Üniversitesi

6) Karadeniz Teknik Üniversitesi

7) Ege Üniversitesi

8) Atatürk Üniversitesi

9) Orta Doğu Teknik Üniversitesi

10) Hacettepe Üniversitesi

11) Boğaziçi Üniversitesi

12) Dicle Üniversitesi

13) Çukurova Üniversitesi

14) Anadolu Üniversitesi

.………………………………..

111) Türkiye Uluslararası İslam, Bilim ve

Teknoloji Üniversitesi

B) ÖZEL BÜTÇELİ DİĞER İDARELER

1) Savunma Sanayi Müsteşarlığı

2) Atatürk Kültür, Dil ve Tarih Yüksek

Kurumu

3) Atatürk Araştırma Merkezi

4) Atatürk Kültür Merkezi

5)Türk Dil Kurumu

6) Türk Tarih Kurumu

7) Türkiye ve Orta-Doğu Amme İdaresi

Enstitüsü

8) Türkiye Bilimsel ve Teknolojik Araştırma

Kurumu

9) Türkiye Bilimler Akademisi

10) Türkiye Adalet Akademisi

11) Yükseköğrenim Kredi ve Yurtlar Kurumu

12) Karayolları Genel Müdürlüğü

13) Spor Genel Müdürlüğü (4)

14) Devlet Tiyatroları Genel

.………………………..

46) Türkiye Sağlık Enstitüleri Başkanlığı

11

(III) SAYILI CETVEL

DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR

1) Radyo ve Televizyon Üst Kurulu

2) Bilgi Teknolojileri ve İletişim Kurumu (4)

3) Sermaye Piyasası Kurulu

4) Bankacılık Düzenleme ve Denetleme Kurumu

5) Enerji Piyasası Düzenleme Kurumu

6) Kamu İhale Kurumu

7) Rekabet Kurumu

8) Tütün ve Alkol Piyasası Düzenleme Kurumu (4)

9) Kamu Gözetimi, Muhasebe ve Denetim Standartları

Kurumu(6)

12

KAPSAM DIŞI İDARELER (md.2)

TÜRKİYE CUMHURİYET

MERKEZ BANKASI

KAMUYA AİT ŞİRKETLER

KAMU İKTİSADÎ

TEŞEBBÜSLERİ

MALİ ÖZERKLİKLERİNİN

KORUNMASI AMACIYLA

DÜZENLEYİCİ VE

DENETLEYİCİ KURUMLAR

(BAZI MADDELERE TABİ)

13

TANIMLAR (md.3)

Bütçe: Belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına

ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgedir.

Harcama birimi: Kamu idaresi bütçesinde ödenek tahsis edilen ve

harcama yetkisi bulunan birimi,

Kamu gideri: Kanunlarına dayanılarak

-yaptırılan iş,

-alınan mal ve hizmet bedelleri,

sosyal güvenlik katkı payları, iç ve dış borç faizleri, borçlanma genel giderleri,

borçlanma araçlarının iskontolu satışından doğan farklar, ekonomik, malî

ve sosyal transferler, verilen bağış ve yardımlar ile diğer giderleri,

14

Kamu kaynakları: Borçlanma suretiyle elde edilen imkanlar dahil kamuya ait

gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile her

türlü değerlerdir.

Stratejik Plan: Kamu idarelerinin;

- orta ve uzun vadeli amaçlarını,

- temel ilke ve politikalarını,

- hedef ve önceliklerini,

- performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak

dağılımlarını içeren, planı ifade eder.

15

Mali Kontrol(Tanımlar-md.3)

Kamu kaynaklarının;

Belirlenmiş amaçlar doğrultusunda,

İlgili mevzuata uygun,

Etkili, ekonomik ve verimli

bir şekilde kullanılmasını sağlamak için oluşturulan kontrol

sistemi ile kurumsal yapı, yöntem ve süreçlerdir.

16

KAMU MALİYESİ (md.4)

Gelirlerin toplanması,

harcamaların yapılması,

açıkların finansmanı,

kamunun varlık ve borçları ile

diğer yükümlülüklerinin yönetimini kapsar.

17

HAZİNE BİRLİĞİ (md. 6)

Merkezî yönetim kapsamındaki kamu idarelerinin gelir,

gider, tahsilat, ödeme, nakit planlaması ve borç

yönetimi Hazine birliğini sağlayacak şekilde yürütülür.

Bu Kanuna ekli (I) sayılı cetvelde yer alan kamu

idarelerinin tüm gelirleri Hazine veznelerine girer,

giderleri bu veznelerden ödenir.

Bu idareler özel vezne açamaz.

18

Mali Saydamlık (Md.7)

Kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması

amacıyla kamuoyunun zamanında bilgilendirilmesi mali saydamlığı oluşturur.

Bunu sağlamak için;

• Görev yetki ve sorumlulukların açık olarak tanımlanması,

• Mali süreçlerin, uygulama sonuçlarının ve raporların kamuoyuna açık

olması, (Stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda

görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna

açık olması.)

• Kamu idarelerince sağlanan teşvik ve desteklemelerin kamuoyuna

açıklanması, (bir yılı geçmemek üzere belli dönemler itibariyle)

• Kamuda standart muhasebe sistemi oluşturulması gerekir.

19

Stratejik Planlama Ve Performans Esaslı Bütçeleme

Kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve

benimsedikleri temel ilkeler çerçevesinde;

• Geleceğe ilişkin misyon ve vizyonlarını oluşturmak,

• Stratejik amaçlar ve ölçülebilir hedefler saptamak,

• Performanslarını önceden belirlenmiş olan göstergeler doğrultusunda

ölçmek ve

• Bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı

yöntemlerle stratejik plan hazırlayacaklar.

20

Stratejik Planların Hazırlanması Ve Sorumluluk

•

Stratejik planlar; 5018 sayılı Kamu Malî Yönetimi ve Kontrol

Kanununa, ilgili Yönetmeliğe, Kılavuza ve Kalkınma Bakanlığınca

yayımlanan stratejik planlamaya ilişkin diğer rehberlere uygun olarak

hazırlanır.

•

Stratejik planlar, ilgili bakanın veya üst yöneticinin onayından sonra

Maliye Bakanlığına, Kalkınma Bakanlığına, TBMM’ne ve Sayıştay’a

gönderilir.

•

Stratejik planlar kamuoyuna duyurulur ve kamu idarelerinin İnternet

sitelerinde yayınlanır.

21

Stratejik Planlama Ve Performans Esaslı Bütçeleme

Stratejik Planlamaya İlişkin yönelik usul ve esaslara belirlenmesine Kalkınma Bakanlığı

(DPT) yetkilidir. (Yönetmelik 26/5/2006 tarihli ve 26179 sayılı Resmi Gazete yayımlanmıştır)

Yönetmeliğe göre;

• Stratejik planlar beş yıllıktır.

• Stratejik planlar en az iki yıl uygulandıktan sonra stratejik planın kalan süresi için

güncelleştirilebilir.

• Güncelleştirme, stratejik planın misyon, vizyon ve amaçları değiştirilmeden, hedeflerde

yapılan nicel değişikliklerdir.

• Stratejik planlar ilgili yönetmelikte belirtilen durumlarda yenilenebilir. Yenileme, stratejik

planın beş yıllık bir dönem için yeniden hazırlanmasıdır.

• Stratejik planın yenilenmesi kararı, maddedeki şartların oluşmasını müteakip en geç üç ay

içinde alınır. Bu kararı takip eden altı ay içinde stratejik plan yenilenir.

22

Performans Programı

Performans programları; Stratejik planların yıllık uygulama dilimlerini oluşturur.

• Uygulama yılında yürütecek öncelikli faaliyet ve projeler ile bunların kaynak

ihtiyacını, performans hedef ve göstergelerini içeren programdır.

• Stratejik plan ile bütçeler arasında bağ kurarlar.

• Stratejik planlarına uygun olarak Maliye Bakanlığınca belirlenen usul ve esaslar

çerçevesinde hazırlanır.

• Bütçeler performans programına uygun olarak hazırlanır.

• Performans programları Maliye Bakanlığına ve Kalkınma Bakanlığına gönderilir.

Kamuoyuna duyurulur ( internet sitelerinden yayınlanır)

23

KAMU İDARE BÜTÇELERİ

24

Kamu İdare Bütçeleri (Bütçe Türleri)

-Merkezi Yönetim Bütçesi

Genel Bütçe: Devlet tüzel kişiliğine dahil olan ve bu Kanuna ekli (I) sayılı cetvelde yer

alan kamu idarelerinin bütçesidir.

Özel Bütçe: Bir bakanlığa bağlı veya ilgili olarak belirli bir kamu hizmetini yürütmek

üzere kurulan, gelir tahsis edilen, bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma

esasları özel kanunla düzenlenen ve bu Kanuna ekli (II) sayılı cetvelde yer alan her bir kamu

idaresinin bütçesidir.

Düzenleyici ve Denetleyici Kurum Bütçesi: Özel Kanunlarla…

-Sosyal Güvenlik Kurumu Bütçesi

-Mahalli İdareler Bütçesi

Belediye Bütçesi

İl Özel İdaresi Bütçesi

Mahalli İdare Birliği Bütçesi

(Kamu idarelerince bunların dışında herhangi bir ad altında bütçe oluşturulamaz)

25

Bütçe İlkeleri

• Kamu idarelerine bütçeyle verilen harcama yetkisi, kanunlarla düzenlenen görev ve

hizmetlerin yerine getirilmesi amacıyla kullanılır.

• Bütçeler kalkınma planı ve programlarda yer alan politika, hedef ve önceliklere uygun

şekilde, idarelerin stratejik planları ile performans ölçütlerine ve fayda-maliyet

analizine göre hazırlanır, uygulanır ve kontrol edilir.

• Bütçeler, stratejik planlar dikkate alınarak izleyen iki yılın bütçe tahminleriyle birlikte

görüşülür ve değerlendirilir.

• Tüm gelir ve giderler gayri safi olarak bütçelerde gösterilir.

• Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır.

• Bütçe gelir ve gider tahminleri ile uygulama sonuçlarının raporlanmasında açıklık,

doğruluk ve malî saydamlık esas alınır.

26

Merkezi Yönetim Bütçe Kanunu

Merkezî yönetim kapsamındaki kamu idarelerinin gelir ve gider tahminlerini gösteren,

bunların uygulanmasına ve yürütülmesine yetki ve izin veren kanundur.

Merkezî yönetim bütçe kanununda;

-Yılı ve izleyen iki yılın gelir ve gider tahminleri,

-Varsa bütçe açığının veya fazlasının tutarı ve açığın nasıl kapatılacağı veya fazlanın nasıl

kullanılacağı,

-Vergi muafiyeti, istisnası ve indirimleri ile benzeri uygulamalar nedeniyle vazgeçilen

vergi gelirleri,

-Borçlanma ve garanti sınırları,

-Bütçelerin uygulanmasında tanınacak yetkiler,

-Bağlı cetveller,

-Malî yıl içinde gelir ve giderlere yönelik olarak uygulanacak hükümler yer alır.

27

Bağlı Cetveller

Merkezî Yönetim Bütçe Kanununa Ekli Bazı Cetveller;

(A) cetveli; Ödenekleri gösterir cetvel

(B) cetveli; Tahsiline devam olunacak gelirler

(C) cetveli; Kamu gelirlerinin dayanağını gösteren temel hükümler

(E) cetveli; Bazı ödeneklerin kullanımına ve harcamalara ilişkin esaslar

(F) cetveli; Finansman cetveli

(H) cetveli; Harcırah Kanununca verilecek gündelik ve tazminat tutarları

(İ) cetveli; Çeşitli kanunlara göre bütçe kanununda gösterilmesi gereken parasal

ve diğer sınırları

(K) cetveli; Ek ders ,konferans ve fazla çalışma ücretleri ile diğer ücret ödemeleri

(T) cetveli;

28

Merkezi Yönetim Bütçesinin Hazırlanması

Maliye Bakanlığı, merkezî yönetim bütçe kanunu tasarısının hazırlanmasından ve bu

amaçla ilgili kamu idareleri arasında koordinasyonun sağlanmasından sorumludur.

Hazırlık Süreci;

Orta Vadeli Program (Kalkınma Bak.en geç Eylül ayının ilk haftası-Genel ekonomik

koşullar-Gösterge niteliğindeki temel ekonomik büyüklükler-BKK kabul eder)

Orta Vadeli Mali Plan (Maliye Bak. Eylül ayının onbeşine kadar hazırlar-İdarelerin

ödenek teklif tavanları-YPK karara bağlar)

-aynı süre içinde Resmî Gazetede yayımlanır.

Bütçe Çağrısı-Bütçe Haz. Rehberi (Maliye Bak. Bütçe hazırlık sürecini yönlendirmek

üzere Eylül ayının onbeşine kadar,)

Yatırım Gen. Yat.Prog.Haz.Reh. Rehberi (Kalkınma Bak. Yatırım programı hazırlık

sürecini yönlendirmek üzere Eylül ayının onbeşine kadar,)

-hazırlanarak en geç Eylül ayının onbeşine kadar Resmî Gazetede yayımlanır.

29

•

Merkezi Yönetim Bütçesinin Hazırlanması

Gider ve gelir teklifleri, ekonomik ve malî analiz yapılmasına imkân verecek,

hesap verilebilirliği ve saydamlığı sağlayacak şekilde, Maliye Bakanlığınca

uluslararası standartlara uyumlu olarak belirlenen sınıflandırma sistemine göre

hazırlanır.

Kamu idareleri, stratejik planları ile Bütçe Hazırlama Rehberinde yer alan esaslar

çerçevesinde, bütçe gelir ve gider tekliflerini gerekçeli olarak hazırlar ve

yetkilileri tarafından imzalanmış olarak en geç Eylül ayı sonuna kadar Maliye

Bakanlığına gönderir. Kamu idarelerinin yatırım teklifleri, değerlendirilmek

üzere aynı süre içinde Kalkınma Bakanlığına verilir.

Bütçe teklifleri Maliye Bakanlığına verildikten sonra, kamu idarelerinin

yetkilileriyle gider ve gelir teklifleri hakkında görüşmeler yapılabilir.

30

Bütçenin TBMM’ne Sunulması

• Makroekonomik göstergeler ve bütçe büyüklüklerinin en geç Ekim ayının ilk haftası

içinde Yüksek Planlama Kurulunda görüşülmesinden sonra Maliye Bakanlığınca

hazırlanan,

merkezî yönetim bütçe kanun tasarısı ile

millî bütçe tahmin raporu,

• Mali yıl başından en az yetmiş beş gün önce Bakanlar Kurulu tarafından TBMM’ne

sunulur.

• TBMM, Sayıştay ile Düzenleyici ve Denetleyici Kurumlar, bütçelerini Eylül ayı

sonuna kadar doğrudan TBMM’ne bir örneğini de Maliye Bakanlığına gönderirler.

31

Merkezi Yönetim Bütçe Kanun Tasarısı-Yatırım Programı

• TBMM, merkezî yönetim bütçe kanun tasarısının metnini maddeler, gider ve gelir

cetvellerini kamu idareleri itibarıyla görüşür ve bölümler halinde oylar.

• Merkezî yönetim bütçe kanunu malî yıl başından önce Resmî Gazetede yayımlanır.

• Kalkınma Bakanlığınca hazırlanan Kamu yatırım programı Bütçe Kanununun

yürürlüğe girdiği tarihten itibaren on beş gün içinde Bakanlar Kurulu kararıyla

Resmî Gazetede yayımlanır.

• Zorunlu nedenlerle merkezî yönetim bütçe kanununun süresinde yürürlüğe

konulamaması halinde, geçici bütçe kanunu çıkarılır.

• Geçici bütçe ödenekleri, bir önceki yıl bütçe başlangıç ödeneklerinin belirli bir

oranı esas alınarak belirlenir.

• Geçici bütçe uygulaması altı ayı geçemez.

32

Ödeneklerin Kullanılması

Genel bütçe kapsamındaki kamu idareleri, ayrıntılı harcama programlarını hazırlar ve

vize edilmek üzere Maliye Bakanlığına gönderir. Bütçe ödenekleri, Maliye Bakanlığınca

belirlenecek esaslar çerçevesinde, nakit planlaması da dikkate alınarak vize edilen

ayrıntılı harcama programları ve serbest bırakma oranlarına göre kullanılır.

Özel bütçeli idareler ve sosyal güvenlik kurumları ayrıntılı finansman programlarını

hazırlar ve harcamalarını bu programa uygun olarak yaparlar.

Kamu idareleri, bütçelerinde yer alan ödeneklerin üzerinde harcama yapamaz. Bütçeyle

verilen ödenekler, tahsis edildikleri amaçlar doğrultusunda yılı içinde yaptırılan iş, satın

alınan mal ve hizmetler ile diğer giderlerin karşılanmasında kullanılır. Ancak, ait olduğu

malî yılda ödenemeyen ve emanet hesabına alınamayan zamanaşımına uğramamış geçen

yıllar borçları ile ilama bağlı borçlar, ilgili kamu idaresinin cari yıl bütçesinden ödenir.

Cari yılda kullanılmayan ödenekler yıl sonunda iptal edilir.

33

Ödenek Aktarmaları

• Merkezî yönetim kapsamındaki kamu idarelerinin bütçeleri

arasındaki ödenek aktarmaları kanunla yapılır.

• Merkezî yönetim kapsamındaki kamu idareleri, aktarma

yapılacak tertipteki ödeneğin, yılı bütçe kanununda farklı bir oran

belirlenmedikçe, %5’ine kendi bütçeleri içinde ödenek aktarması

yapabilirler.

• Personel giderleri tertiplerinden, aktarma yapılmış tertiplerden ve

yedek ödenekten aktarma yapılmış tertiplerden diğer tertiplere

aktarma yapılamaz.

34

Kamu yatırım projeleri

Kamu yatırım projeleri 19.6.1994 tarihli ve 540 sayılı Kanun Hükmünde

Kararname, Yatırım Programı Hazırlama Rehberi ve ilgili diğer mevzuat

hükümleri çerçevesinde hazırlanır, uygulanır ve izlenir.

• Kalkınma Bakanlığı, merkezî yönetim kapsamındaki kamu idarelerinin yatırım

programında yer alan proje ödeneklerinin belirlenmesi sürecinde, bütçe

bütünlüğünün sağlanması açısından Maliye Bakanlığı ile işbirliği yapar.

• Kamu yatırım projelerinin gerçekleşme ve uygulama sonuçları, ilgili kamu

idaresi tarafından izleyen yılın Mart ayı sonuna kadar bir rapor halinde

Sayıştay Başkanlığına, Maliye Bakanlığına ve Kalkınma Bakanlığına

gönderilir.

35

Yüklenmeye Girişilmesi

Yüklenme; Sözleşme esaslarına veya kanun hükmüne dayanılarak iş

yaptırılması, mal veya hizmet alınması karşılığında geleceğe yönelik bir ödeme

yükümlülüğüne girilmesidir.

• Bütçede yeterli ödeneği bulunmayan işler için yüklenmeye girişilemez.

• Yüklenme süresi mali yılla sınırlıdır. (istisnalar var)

• Harcama yetkilileri, tahsis edilen ödenekler dahilinde yüklenmeye

girebilirler.

• Yüklenmeye girişilen tutara ait ödenekler saklı tutulur; başka iş yaptırılması,

mal veya hizmet alınması için kullanılamaz.

36

Ertesi Yıla Geçen Yüklenme

Şartları; Niteliğinden dolayı mali yılla sınırlı tutulamayan ve sürekliliği

bulunan,

- maddede belirtilen (5018 Md.27) iş ve hizmetler için,

- her iş itibarıyla, bütçelerinde öngörülen ödeneklerin yüzde ellisini,

- izleyen yılın Haziran ayını geçmemek ve

- yüklenme süresi on iki ayı aşmamak üzere,

- ilgili üst yöneticinin onayıyla,

ertesi yıla geçen yüklenmelere girişilebilir.

37

Gelecek Yıllara Yaygın Yüklenmeler

Merkezi yönetim kapsamındaki kamu idareleri, bir malî yıl içinde

tamamlanması mümkün olmayan yatırım projeleri için gelecek

yıllara yaygın yüklenmeye girişebilir.

(Ek fıkra: 10/9/2014-6552/14 md.) Genel yönetim kapsamındaki kamu

idarelerinin, 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununun 62 nci

maddesinin birinci fıkrasının (e) bendi kapsamında olan işlerden sürekli

nitelikte olanlara ilişkin hizmet alımlarında, yüklenme süresi üç yıl olup, işin

niteliğinden veya süresinden kaynaklanan zorunlu hâllerde bu süre gerekçesi

gösterilmek şartıyla üst yöneticinin onayıyla kısaltılabilir.

38

Bütçe politikası, gelir ve giderlerin izlenmesi

Maliye Bakanı, merkezî yönetim bütçe kanununun uygulamasına ilişkin olarak;

harcamalarda tasarrufu sağlamak, tutarlı, dengeli ve etkili bir bütçe politikası

yürütmek için kamu idareleri için uyulması zorunlu düzenlemeleri yapmaya

yetkilidir.

• Genel yönetim kapsamındaki idareler bütçelerinin ilk altı aylık uygulama

sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile faaliyetlerini;

• Maliye Bakanlığı ise merkezî yönetim bütçe kanununun ilk altı aylık

uygulama sonuçları, finansman durumu, ikinci altı aya ilişkin beklentiler ve

hedefler ile faaliyetleri

kapsayan malî durumu temmuz ayı içinde kamuoyuna açıklar.

39

YETKİLER VE SORUMLULUKLAR

40

HESAP VERME SORUMLULUĞU (md.8)

Her türlü kamu

kaynağının elde

edilmesi ve

kullanılmasında

görevli ve yetkili

olanlar,

kaynakların etkili,

ekonomik, verimli

ve hukuka uygun

olarak

elde edilmesinden,

kullanılmasından,

muhasebeleştirilm

esinden,

raporlanmasından

ve kötüye

kullanılmaması

için gerekli

önlemlerin

alınmasından

sorumludur ve

yetkili kılınmış

mercilere hesap

vermek

zorundadır.

41

BAKANLAR (md.10)

Hükümet

politikalarının

uygulanmasın

dan

Stratejik

planları ile

bütçelerin

hazırlanması

ve

uygulanmasın

dan

Diğer

bakanlıklarla

koordinasyon

ve

işbirliğinden

Kaynakların

kullanımından

Kamuoyunun

bilgilendiril

mesinden

sorumludur.

42

Bu sorumluluk, Yükseköğretim Kurulu, Ölçme, Seçme ve Yerleştirme

Merkezi Başkanlığı, üniversiteler ve yüksek teknoloji enstitüleri için

Millî Eğitim Bakanına, mahallî idareler için İçişleri Bakanına aittir.

Bakanlar;

Başbakana karşı idari,

T.B.M.M.’Ne karşı siyasi

olarak sorumludurlar.

Kamu kaynaklarının amaca uygun etkin verimli ve tutumlu

kullanılıp kullanılmadığına ilişkin bir sorumluluktur.

43

ÜST YÖNETİCİLER (md.11)

BAKANLIKLAR

MÜSTEŞAR (MİLLİ SAVUNMA BAKANLIĞINDA BAKAN)

DİĞER KAMU İDARELERİ

EN ÜST YÖNETİCİ

ÜNİVERSİTELER

REKTÖR

İL ÖZEL İDARELERİ

VALİ

BELEDİYELERDE

BELEDİYE BAŞKANI

DİĞER KAMU İDARELERİNDE

EN ÜST YÖNETİCİ

BAĞLI İDARELERDE (ASKİ, EGO GİBİ )

GENEL MÜDÜR

YEREL YÖNETİM BİRLİKLERİNDE

BİRLİK BAŞKANI

44

ÜST YÖNETİCİLERİN SORUMLULUĞU

Bütçelerinin kalkınma planına, kurumun stratejik plan ve performans

programına uygun hazırlanması ve uygulanmasından,

Sorumlulukları altındaki kaynakların;

• etkili,

• ekonomik ve

• verimli

şekilde elde edilmesi ve kullanımını sağlamaktan,

45

ÜST YÖNETİCİLERİN SORUMLULUĞU

Kaynakların

kayıp ve kötüye

kullanılmasının

önlenmesinden,

Mali yönetim ve

kontrol

sisteminin

işleyişinin

gözetilmesi,

izlenmesinden

bakana;

Mahalli

idarelerde ise

meclislerine

karşı

sorumludurlar.

46

ÜST YÖNETİCİLER, KİMLERE KARŞI SORUMLUDUR ?

Bakana karşı sorumludurlar.

• Ancak milli savunma bakanlığında üst yönetici olan bakan,

başbakana ve T.B.M.M.’Ne karşı sorumludur.

• Mahalli idarelerde üst yönetici konumunda bulunan vali ve belediye

başkanları, il genel meclisi ile belediye meclisine karşı sorumludur.

47

ÜST YÖNETİCİLER, BU SORUMLULUĞUN

GEREKLERİNİ;

HARCAMA YETKİLİLERİ,

MALİ HİZMETLER BİRİMİ (SGB) İLE

İÇ DENETÇİLER

aracılığıyla yerine getirirler.

48

HARCAMA YETKİLİSİ (md.31)

Bütçe ile ödenek tahsis edilen, analitik bütçe

sınıflandırmasının üçüncü ve dördüncü düzeyinde yer

alan birimlerin en üst yöneticileri ile

Ödenek gönderme belgesiyle ödenek verilen merkez dışı

birimlerin en üst yöneticisi, harcama yetkilisi

Bu birimler de harcama birimleridir.

49

HARCAMA YETKİLİSİ (md.31)

Yükseköğretim Kurulu ile üniversiteler ve yüksek teknoloji

enstitülerinde,

harcama yetkilileri ödenek gönderme belgesiyle belirlenir. Bu

idarelerde ödenek gönderme belgesi ile ödenek gönderilen

birimler harcama birimi, kendisine ödenek gönderilen birimin

en üst yöneticisi ise harcama yetkilisidir.

50

HARCAMA YETKİLİLERİ HAKKINDA GENEL TEBLİĞ 1

Harcama Yetkisinin Birleştirilmesi

Teşkilat yapısında üst yönetici ile

harcama birimleri arasında yönetim

kademesi yer almak şartıyla, bütçeyle

ödenek

tahsis

edilen

harcama

birimlerinin harcama yetkisi harcama

türleri itibariyle kısmen veya tamamen;

• Merkezi

yönetim

idarelerinde Maliye

kapsamındaki

kamu

Bakanlığının (Bumko

3.01.2006/99 S.Gen.Yazı), Sosyal Güvenlik

Kurumlarında

ilgili

bakanlığın,

Mahalli

idarelerde ise İçişleri Bakanlığının uygun

görüsü ve üst yöneticinin onayı ile bir üst

yönetim kademesinde birleştirilebilir.

yetkisinin bir üst yönetim kademesinde

Uygun görüş talep yazılarında • Harcama

birleştirilme gerekçesine ayrıntılı olarak yer verilir.

yetkisinin birleştirilmesi suretiyle

Üst yönetici ve yardımcılarına • Harcama

harcama yetkisi verilemez.

51

HARCAMA YETKİLİLERİ HAKKINDA GENEL TEBLİĞ 1

Harcama Yetkisinin Devri

Merkez teşkilatı harcama yetkilileri bu yetkilerini yardımcılarına, yardımcısı

olmayanlar ise hiyerarşik olarak bir alt kademedeki yöneticilere,

Her bir harcama işlemi itibarıyla, mal ve hizmet alımlarında ikiyüzellibin Türk

Lirasini, yapım islerinde ise bir milyon Türk Lirasını asan harcamalara ilişkin

harcama yetkisi hiçbir şekilde devredilemez.

52

HARCAMA YETKİLİLERİ HAKKINDA GENEL TEBLİĞ 1

Harcama Yetkisi

Harcama yetkisi aşağıdaki şartlara uygun olarak devredilir:

- Yetki devri yazılı olmak zorundadır.

- Devredilen yetkinin sınırları açıkça belirlenmiş olmalıdır.

- Merkez teşkilatında harcama yetkisinin devri ve bu yetkinin geri alınması üst

yöneticiye, mali hizmetler birimine ve muhasebe yetkilisine; merkez dışı birimlerde

ise mali hizmetler birimine ve muhasebe yetkilisine yazılı olarak bildirilmelidir.

Harcama yetkisinin devredilmesi, yetkiyi devredenin idari sorumluluğunu

ortadan kaldırmaz.

53

HARCAMA YETKİLİLERİ HAKKINDA GENEL TEBLİĞ 1

Harcama Yetkisi

Harcama yetkilisinin kanuni izin, hastalık, geçici görev,

disiplin cezası uygulaması, görevden uzaklaştırma ve

benzeri nedenlerle geçici olarak görevinden ayrılması

halinde ilgili harcama biriminin harcama yetkilisi

vekaleten görevlendirilen kişidir.

Harcama yetkilisi ve muhasebe yetkilisi görevi ayni

kişide birleşemez. Mali hizmetler biriminde ön mali

kontrol görevini yürütenler mali işlem sürecinde görev

alamazlar.

54

HARCAMA YETKILILERI HAKKINDA GENEL TEBLIG

SERI NO: 2

Harcama birimlerini ilgilendiren

harcamaların

harcama birimleri tarafından

gerçekleştirileceği,

ancak, harcama yetkililiği görevi

uhdesinde kalmak şartıyla,

harcama birimlerinin talebi ve üst

yöneticinin onayıyla

diğer harcama birimlerine ilişkin mali

işlemlerin idarenin destek hizmetlerini

yürüten birimi tarafından

yapılabileceği hükme bağlanmıştır.

55

HARCAMA YETKILILERI HAKKINDA GENEL TEBLIG

SERI NO: 2

Destek hizmetleri birimleri tarafından diğer harcama birimleri adına

harcamaların gerçekleştirilmesi halinde,

harcama talimatı/onay belgesi destek hizmetleri birimine gönderilerek mali

işlemlerin destek hizmetleri birimi tarafından yapılması sağlanacaktır.

Harcama işlemleri, üst yöneticiden alınan onayda belirtilen usul ve esaslar

çerçevesinde tespit edilen ödeme emri belgesini düzenlemekle görevli

gerçekleştirme görevlisi tarafından ödeme emrine bağlanarak

imzalanmak üzere ilgili birimin harcama yetkilisine sunulacaktır.

56

HARCAMA YETKİLİSİNİN SORUMLULUĞU NEDİR ?

Bütçelerden harcama yapılabilmesi, harcama yetkilisinin harcama

talimatı vermesiyle mümkündür.

Harcama yetkilileri; Bütçede öngörülen ödenekleri kadar

ödenek gönderme belgesiyle kendisine ödenek verilen harcama

yetkilileri ise tahsis edilen ödenek tutarında harcama yapabilir.

Harcama yetkilileri; Harcama talimatlarının bütçe ilke ve esaslarına,

kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından,

ödeneklerin etkili, ekonomik ve verimli kullanılmasından

sorumludurlar.

57

SORUMLULUK

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

çerçevesinde sorumlu tutulacak görevli ve yetkililerin

belirlenmesi ile ilgili

5189/1 sayılı

Sayıştay Genel Kurul Kararı

58

GERÇEKLEŞTİRME GÖREVLİSİ KİMDİR ?

(Giderin gerçekleştirilmesi md. 33)

Harcama talimatı üzerine;

o İşin yaptırılması

o Mal veya hizmetin alınması

o Teslim almaya ilişkin işlemlerin yapılması

o Belgelendirilmesi ve

o Ödeme için gerekli belgelerin

hazırlanması görevlerini yürüten görevlilerdir.

59

GERÇEKLEŞTİRME GÖREVLİSİ KİMDİR ?

İç Kontrol Ve Ön Malî Kontrole İlişkin Usul Ve Esaslar

Harcama yetkilileri, yardımcıları veya hiyerarşik olarak kendisine en yakın

üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme

görevlisini ödeme emri belgesi düzenlemekle görevlendirir.

Ödeme emri belgesini düzenlemekle görevlendirilen gerçekleştirme

görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön malî kontrol

yaparlar.

Bu gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme

emri belgesi üzerine “Kontrol edilmiş ve uygun görülmüştür” şerhi

düşülerek imzalanır.

60

GERÇEKLEŞTİRME GÖREVLİSİ

İç Kontrol Ve Ön Malî Kontrole İlişkin Usul Ve Esaslar

Ön malî kontrol,

harcama birimleri tarafından yapılan kontroller ile malî hizmetler

birimi tarafından yapılan kontrollerden oluşur.

Malî hizmetler birimi tarafından yapılacak ön malî kontrol, Usul ve

Esaslarda belirtilen kontroller ile idarelerce yapılacak

düzenlemeler çerçevesinde bu birim tarafından yapılması

öngörülen kontrollerden meydana gelir.

Harcama birimlerinde süreç kontrolü yapılır. Süreç kontrolünde,

her bir işlem daha önceki işlemlerin kontrolünü içerecek şekilde

tasarlanır ve uygulanır. Malî işlemlerin yürütülmesinde görev

alanlar, yapacakları işlemden önceki işlemleri de kontrol ederler.

61

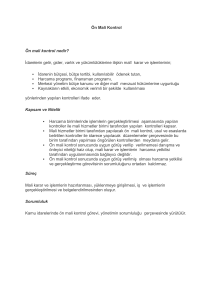

ÖN MALİ KONTROL NEDİR?

Ön malî kontrol,

İdarelerin gelir, gider, varlık ve yükümlülüklerine ilişkin malî karar

ve işlemlerinin;

idarenin bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı,

harcama programı, finansman programı,

merkezi yönetim bütçe kanunu ve diğer malî mevzuat

hükümlerine uygunluğu ve

kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması

yönlerinden yapılan kontrolünü,

ifade eder.

62

Harcama Süreci

I- Yüklenmeye Girişilmesi

Sözleşme esaslarına veya kanun

hükmüne dayanılarak iş yapılması, mal

veya hizmet alınması karşılığında

geleceğe yönelik bir ödeme

yükümlülüğüne girilmesidir.

Harcama yetkilisi

Harcama

Birimi

SGDB

Gerçekleştirme Görevlisi

Ön Mali kontrol

II- Giderin Gerçekleştirilmesi

Mal ve hizmetin teslim alınması, gerekli

belgelerin hazırlanması, ödeme emrine

bağlanması, (ön mali kontrole tabi tutulması)

ve ödemenin yapılması.

Harcama

Birimi

Gerçekleş.

Görevlileri

SGDB

Ön Mali kontrol

Muhasebe

Birimi

Muhasebe Yetkilisi

Harcama

Yetkilisi

63

Muhasebe hizmeti ve muhasebe yetkilisinin

yetki ve sorumlulukları (md.61)

Muhasebe hizmeti;

gelirlerin ve alacakların tahsili, giderlerin hak sahiplerine ödenmesi,

para ve parayla ifade edilebilen değerler ile emanetlerin alınması,

saklanması, ilgililere verilmesi, gönderilmesi ve diğer tüm malî

işlemlerin kayıtlarının yapılması ve raporlanması işlemleridir.

Bu işlemleri yürütenler muhasebe yetkilisidir.

Memuriyet kadro ve unvanlarının muhasebe yetkilisi

niteliğine etkisi yoktur.

64

MUHASEBE YETKİLİSİ (md.61)

Ödeme belgelerinde

Yetkililerin imzası

İlgili mevzuatında sayılan belgelerin tamam olması

Maddi hata bulunup bulunmadığı

Hak sahibinin kimliği yönlerinden

kontrol yapan, ödemeyi gerçekleştiren ve muhasebe kayıtlarını tutan

kişidir.

65

MUHASEBE YETKİLİSİ (md.61)

Muhasebe yetkilisi, bu hizmetlerin yapılmasından ve muhasebe kayıtlarının

usulüne uygun, saydam ve erişilebilir şekilde tutulmasından sorumludur.

Muhasebe yetkililerinin 5018 sayılı Kanuna göre yapacakları kontrollere

ilişkin sorumlulukları, görevleri gereği incelemeleri gereken belgelerle

sınırlıdır.

Muhasebe yetkilileri gerekli bilgi ve raporları düzenli olarak kamu idarelerine

verirler.

66

MUHASEBE YETKİLİSİ (md.61)

• Muhasebe yetkilileri, ilgili mevzuatında düzenlenmiş belgeler

dışında belge arayamaz.

• Yukarıda sayılan konulara ilişkin hata veya eksiklik bulunması

halinde ödeme yapamaz.

• Belgesi eksik veya hatalı olan ödeme emri belgeleri, düzeltilmek

veya tamamlanmak üzere en geç bir iş günü içinde gerekçeleriyle

birlikte harcama yetkilisine yazılı olarak gönderilir.

• Hataların düzeltilmesi veya eksikliklerin giderilmesi halinde

ödeme işlemi gerçekleştirilir

67

MUHASEBE YETKİLİSİ (md.61)

Muhasebe yetkilisi adına

ve hesabına para ve

parayla ifade edilebilen

değerleri geçici olarak

almaya, vermeye ve

yapacakları kontrollere

ilişkin sorumlulukları,

görevleri gereği

incelemeleri gereken

belgelerle sınırlıdır

göndermeye yetkili

olanlar muhasebe

yetkilisi mutemedidir.

Muhasebe

yetkililerinin

bu Kanuna

göre

Muhasebe yetkilisi

mutemetleri

doğrudan muhasebe

yetkilisine karşı

sorumludur.

68

MUHASEBE YETKİLİSİ;

GENEL BÜTÇE KAPSAMINDAKİ KAMU

İDARELERİNDE

MALİYE

BAKANLIĞINCA,

DİĞER KAMU İDARELERİNDE

ÜST YÖNETİCİLER

TARAFINDAN ATANIR.

69

HARCAMA YAPILMASI

70

Harcama talimatı ve sorumluluk (md 32)

Bütçelerden harcama yapılabilmesi, harcama yetkilisinin

harcama talimatı vermesiyle mümkündür.

Harcama talimatlarında hizmet gerekçesi, yapılacak işin konusu

ve tutarı, süresi, kullanılabilir ödeneği, gerçekleştirme usulü ile

gerçekleştirmeyle görevli olanlara ilişkin bilgiler yer alır.

71

GİDERİN GERÇEKLEŞTİRİLMESİ (md.33)

İş, mal veya

hizmetin

belirlenmiş

usul ve esaslara

uygun olarak

alındığının

onaylanması ve

Gerçekleştirme

belgelerinin

düzenlenmiş

olması gerekir.

Ödeme emri

belgesinin

harcama

yetkilisince

imzalanması ve

Tutarın hak

sahibine

ödenmesiyle

tamamlanır.

72

Ödenemeyen Giderler Ve Bütçeleştirilmiş

Borçlar (md34)

Ödeme emri belgesine bağlandığı halde ödenemeyen tutarlar,

bütçeye gider yazılarak emanet hesaplarına alınır ve buradan

ödenir.

Ancak, malın alındığı veya hizmetin yapıldığı malî yılı izleyen

beşinci yılın sonuna kadar talep edilmeyen emanet

hesaplarındaki tutarlar bütçeye gelir kaydedilir.

Gelir kaydedilen tutarlar, mahkeme kararı üzerine ödenir.

73

Ödenemeyen Giderler: (Hesaba Alınamamış Tutarlar)

• Alacaklıları tarafından beş yıl içinde talep edilmeyen veya

belgeleri verilmediğinden ödenemeyen borçlarda zamanaşımı

5 yıldır.

• Bu zamanaşımı ilgili olduğu yılın sonundan başlar ve bu süre

sonunda borç kamu idaresi lehine düşer.

74

Ön Ödeme

Ön ödeme,

• Harcama yetkilisinin uygun görmesi

• Karşılığı ödeneğin saklı tutulması kaydıyla;

- İlgili kanunlarda öngörülen haller ile

-Gerçekleştirme işlemlerinin tamamlanması beklenilemeyecek ivedi giderler

ve her yıl merkezî yönetim bütçe kanununda belirlenecek tutarların altında

kalan giderler için avans vermek veya kredi açmak suretiyle ön ödeme

yapılabilir.

75

Ön Ödeme

•

Her mutemet ön ödemelerden harcadığı tutara ilişkin kanıtlayıcı

belgeleri, ilgili kanunlarında belirtilmemiş olması halinde

-avanslarda bir ay,

-kredilerde üç ay içinde

muhasebe yetkilisine vermek ve artan tutarı iade etmekle yükümlüdür.

•

Süresi içerisinde mahsup edilmeyen avanslar hakkında 6183 sayılı

Kanun hükümleri uygulanır.

76

AVANS -KREDİ ARASINDAKİ FARKLAR

2- Mahsup süresi (avans

1 ay, kredide 3 ay)

1- Limit ( İ cetvelinde

belirlenen limite kadar

avans, üzeri kredi)

3- Geç mahsup (avans

6183 ,kredi için uyarma

ve genel hükümler)

4- Ödenme (nakit,

kredide hesaba

aktarma)

77

Bağış Ve Yardımlar

• Kamu hizmetinin karşılığı olarak veya kamu hizmetleriyle ilişkilendirilerek

bağış veya yardım toplanamaz, tahsilat yapılamaz.

• Kamu idarelerine yapılan her türlü bağış ve yardımlar gelir kaydedilir.

• Nakdi olmayan bağış ve yardımlar, değerlemeye tâbi tutularak kayıtlara alınır.

• Kamu yararına kullanılmak üzere, kamu idarelerine yapılan şartlı bağış ve

yardımlar, hizmeti yapacak idarenin üst yöneticisi tarafından uygun görülmesi

halinde, bütçede açılacak bir tertibe gelir ve şart kılındığı amaca harcanmak

üzere açılacak bir tertibe ödenek kaydedilir.

• Bu ödenekten amaç dışında başka bir tertibe aktarma yapılamaz.

• Malî yıl sonuna kadar harcanmamış olan tutarlar, ertesi yıl bütçesine devir

olunarak ödenek kaydedilir.

78

FALİYET RAPORLARI VE KESİN HESAP

79

FAALİYET RAPORU (md.41)

Üst yöneticiler ve bütçeyle ödenek tahsis edilen harcama yetkililerince, hesap

verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır.

Üst yönetici, birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını

gösteren idare faaliyet raporunu düzenleyerek kamuoyuna açıklar.

Merkezî yönetim kapsamındaki kamu idareleri ve sosyal güvenlik kurumları,

idare faaliyet raporlarının birer örneğini Sayıştaya ve Maliye Bakanlığına,

Mahallî idareler Sayıştay ve İçişleri Bakanlığına gönderir .

80

FAALİYET RAPORU (md.41)

İdare faaliyet raporu:

ilgili idare hakkındaki genel bilgilerle birlikte;

kullanılan kaynakları, bütçe hedef ve gerçekleşmeleri ile meydana gelen

sapmaların nedenlerini,

varlık ve yükümlülükleri ile faaliyetlerine ilişkin bilgileri de kapsayan malî

bilgileri;

stratejik plan ve performans programı uyarınca yürütülen faaliyetleri ve

performans bilgilerini içerecek şekilde düzenlenir.

81

FAALİYET RAPORU (md.41)

Merkezî yönetim kapsamındaki idareler ile sosyal güvenlik

kurumlarının bir malî yıldaki faaliyet sonuçları, Maliye

Bakanlığınca hazırlanacak genel faaliyet raporunda gösterilir.

Bu raporda, mahallî idarelerin malî yapılarına ilişkin genel

değerlendirmelere de yer verilir. Maliye Bakanlığı, genel

faaliyet raporunu kamuoyuna açıklar ve bir örneğini Sayıştaya

gönderir.

82

Stratejik Plan

•Misyon

•Vizyon

•Stratejik amaçlar

•Stratejik hedefler

Performans Programı

•Öncelikler

•Performans hedefleri

•Faaliyet/projeler

•Kaynak ihtiyacı

•Performans Göstergeleri

İdare Bütçesi

•Harcama birimleri

•Kaynak tahsisi

•Temel performans

göstergeleri

UYGULAMA

Faaliyet Raporu

•Faaliyet/proje sonuçları

•Performans hedef

ve gerçekleşmeleri

•Performans göstergeleri

hedef ve gerçekleşmeleri

•Sapma ve nedenleri

•Öneriler

Denetim ve

Değerlendirme

•Performans Denetimi

•Performans Değerlendirmesi

TBMM/Yerel Meclis

•Hesap verme

sorumluluğu

83

Kesin Hesap Kanunu

• Türkiye Büyük Millet Meclisi, merkezî yönetim bütçe kanununun uygulama

sonuçlarını onama yetkisini kesin hesap kanunuyla kullanır.

• Kesin hesap kanunu tasarısı, muhasebe kayıtları dikkate alınarak, merkezî

yönetim bütçe kanununun şekline uygun olarak Maliye Bakanlığınca hazırlanır.

• Söz konusu cetvel ve belgeler, izleyen mali yılın Mayıs ayının onbeşine kadar

ilgili bakan ve üst yönetici tarafından imzalanmış olarak dört nüsha halinde

Bakanlığa gönderilir.

• Bu tasarı, izleyen malî yılın Haziran ayı sonuna kadar Bakanlar Kurulunca

TBMM’ne sunulur ve bir örneği Sayıştay’a gönderilir.

• İdarelerin faaliyet raporları, genel faaliyet raporu, dış denetim genel

değerlendirme raporu ve kesin hesap kanunu tasarısı ile merkezî yönetim bütçe

kanunu tasarısı birlikte görüşülür.

84

Genel Uygunluk Bildirimi

• Sayıştay, merkezi yönetim kapsamındaki kamu idareleri için

düzenleyeceği genel uygunluk bildirimini, kesin hesap kanun

tasarısının verilmesinden başlayarak en geç 75 gün içinde TBMM’ye

sunar.

• Bu bildirimin sunulması, sonuçlandırılmamış Sayıştay denetimini

önlemez/hesapların kesin hükme bağlandığı anlamına gelmez.

85

TAŞINIR VE TAŞINMAZLAR

86

Taşınır ve Taşınmaz İşlemleri(Md.44)

Genel yönetim kapsamındaki kamu idarelerince,

• taşınır ve taşınmaz edinilmesi, yönetilmesi, trampası, elden çıkarılması,

ecrimisilin tahsil ve takibinde izlenecek yöntem,

• Devletin hüküm ve tasarrufu altındaki yerlerin yönetimi ve korunması,

işgalli malların tahliyesi gibi hususlar ilgili kanunlarında düzenlenir.

Bu malların kaydı ile taşınırların

• muhafazası, kullanımı, mal yönetim hesabının verilmesi ve mal yönetim

sorumlularıyla bunlar adına görev yapacak olanların belirlenmesine

ilişkin usûl ve esaslar, Maliye Bakanlığınca hazırlanacak ve Bakanlar

Kurulu tarafından çıkarılacak yönetmeliklerle belirlenir.

87

Taşınır ve Taşınmaz Edinme (Md.45)

Genel yönetim kapsamındaki kamu idareleri, kamu hizmetlerinin zorunlu kıldığı

durumlarda gereken nicelikte ve nitelikte taşınır ve taşınmazları, yurt içinde veya

yurt dışında, bedellerini peşin veya taksitle ödeyerek veya finansal kiralama

suretiyle edinebilirler.

• Genel bütçe kapsamındaki kamu idarelerinin edindiği taşınmazlar Hazine

adına,

• diğer kamu idarelerine ait taşınmazlar ise tüzel kişilikleri adına tapu sicilinde

tescil olunur.

• Hazine adına tescil edilen taşınmazlar Maliye Bakanlığı tarafından yönetilir.

• Bu tescil işlemleri, adına tescil yapılan idarenin taşınmazın bulunduğu yerdeki

ilgili birimine bildirilir.

88

Madde 45

Genel yönetim kapsamındaki kamu idareleri, kamu hizmetlerinin zorunlu

kıldığı durumlarda gereken nicelikte ve nitelikte taşınır ve taşınmazları,

-Genel bütçe kapsamındaki kamu idarelerinin edindiği taşınmazlar Hazine adına,

-diğer kamu idarelerine ait taşınmazlar ise tüzel kişilikleri adına tapu sicilinde

tescil olunur.

Hazine adına tescil edilen taşınmazlar Maliye Bakanlığı tarafından yönetilir.

Bu tescil işlemleri, adına tescil yapılan idarenin taşınmazın bulunduğu yerdeki

ilgili birimine bildirilir.

89

Taşınır ve taşınmaz edinme

Kamu idareleri, ihtiyaç fazlası

taşınırları ile görmekle yükümlü

olduğu

kamu

hizmetlerinde

kullanılacağına ve amacına uygun

kullanılmaması

halinde

geri

alınacağına dair tapu kütüğüne şerh

konulması kaydıyla taşınmazlarını

diğer kamu idarelerine bedelsiz

olarak devredebilir.

90

Taşınır ve taşınmaz satışı (md. 46)

Genel bütçe kapsamındaki kamu idarelerinin her türlü taşınır ve

taşınmazlarının satışına Maliye Bakanlığı yetkilidir. Satış bedelleri

genel bütçeye gelir kaydedilir.

Diğer kamu idarelerine ait taşınır ve taşınmazların elden

çıkarılması özel kanunlarında belirtilen yetkili organlarının

kararıyla mümkündür.

Merkezî yönetim kapsamındaki kamu idarelerinin taşınmazlarından

değeri her yıl merkezî yönetim bütçe kanununda belirtilen sınırın

üzerinde olanlar, Bakanlar Kurulu kararıyla satılır.

91

İÇ KONTROL SİSTEMİ

92

İÇ KONTROL (md.55)

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve

mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve

verimli bir şekilde yürütülmesini,

varlık ve kaynakların korunmasını, muhasebe kayıtlarının

doğru ve tam olarak tutulmasını, malî bilgi ve yönetim

bilgisinin zamanında ve güvenilir olarak üretilmesini

sağlamak üzere idare tarafından oluşturulan organizasyon,

yöntem ve süreçle iç denetimi kapsayan

malî ve diğer kontroller bütünüdür.

93

İç Kontrolün Amacı (md 56)

a) Kamu gelir, gider, varlık ve yükümlülüklerinin etkili, ekonomik ve verimli

bir şekilde yönetilmesini,

b) Kamu idarelerinin kanunlara ve diğer düzenlemelere uygun olarak

faaliyet göstermesini,

c) Her türlü malî karar ve işlemlerde usulsüzlük ve yolsuzluğun

önlenmesini,

d) Karar oluşturmak ve izlemek için düzenli, zamanında ve güvenilir rapor

ve bilgi edinilmesini,

e) Varlıkların kötüye kullanılması ve israfını önlemek ve kayıplara karşı

korunmasını sağlamaktır.

94

Kontrolün Yapısı ve İşleyişi (md.57)

Kamu idarelerinin malî yönetim ve kontrol sistemleri;

Harcama birimleri,

Muhasebe ve malî hizmetler ile

Ön malî kontrol ve

İç denetimden

oluşur.

95

KAMU İÇ KONTROL STANDARTLARI

Kamu İç Kontrol Standartlarına ilişkin Tebliğ, merkezi uyumlaştırma görevi

çerçevesinde Maliye Bakanlığınca (26.12.2007 tarihli R.G) yayımlanmıştır. Tebliğde;

• Kontrol Ortamı Standartları (4 standart, 26 genel şart)

• Risk Değerlendirme Standartları (2 standart, 9 genel şart)

• Kontrol Faaliyetleri Standartları (6 standart, 17 genel şart)

• Bilgi ve İletişim Standartları (4 standart, 20 genel şart)

• İzleme Standartları (2 standart, 7 genel şart)

olmak üzere 18 standart 79 genel şart belirlenmiştir.

96

KAMU İÇ KONTROL STANDARTLARI

Kamu idarelerinden, iç kontrol sistemlerini Kamu İç Kontrol Standartlarına

uyumunu sağlamak üzere;

• yapılması gereken çalışmaların belirlenmesi, bu çalışmalar için eylem

planı oluşturulması,

• bu çalışmalarını belirlenen tarihlere kadar tamamlamaları

Söz konusu çalışmaların etkili bir şekilde ve zamanında yürütülmesini

sağlamak üzere,

idarelerin üst yöneticileri ile diğer yöneticileri tarafından gerekli önlemlerin

alınması gerekmektedir.

•

İdareler, malî ve malî olmayan tüm işlemlerinde bu standartlara

uymakla ve gereğini yerine getirmekle yükümlüdür.

97

Ön Mali Kontrol (md 58)

Harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında

yapılan kontroller ile

Malî hizmetler birimi tarafından yapılan kontrolleri kapsar.

Ön malî kontrol süreci, malî karar ve işlemlerin hazırlanması,

yüklenmeye girişilmesi, iş ve işlemlerin gerçekleştirilmesi ve

belgelendirilmesinden oluşur.

Kamu idarelerinde ön malî kontrol görevi, yönetim sorumluluğu

çerçevesinde yürütülür.

98

İÇ KONTROL SORUMLULUĞU

ÜST YÖNETİCİLER: Sistem kurma ve gözetim

HARCAMA YETKİLİLERİ: Uygulama ve ön mali kontrol

MALİ HİZMETLER BİRİMİ: Sistemin kurulması, standartların

uygulanması çalışmaları ve ön mali kontrol

MUHASEBE YETKİLİLERİ: Ödeme kontrolü, kayıtların usulüne ve

standartlara uygunluğu ve saydamlık

GERÇEKLEŞTİRME GÖREVLİLERİ: Uygulama

99

Mali Hizmetler Birimi (SGDB)

5436 Sayılı Kanun Md.15/c) Üniversiteler ile yüksek teknoloji enstitülerinde Strateji Geliştirme

Daire Başkanlığı kurulmuştur.

5436 md.15. sayılan görevler ile 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun

60 ıncı maddesinin birinci fıkrasında belirtilen görevler kamu idarelerinde Strateji Geliştirme

Başkanlıkları, Strateji Geliştirme Daire Başkanlıkları ve strateji geliştirme ve malî hizmetlere ilişkin

hizmetlerin yerine getirildiği müdürlükler tarafından yürütülür:

• Mali hizmetler birimlerinin teşkilat yapısı, (SGB Çalışma Usul ve Esasları Yönetmeliği)

1-Stratejik planlama,

2-Bütçe ve performans programı,

3-Muhasebe-kesin hesap ve raporlama ile

4-İç kontrol

fonksiyonlarının ayrı alt birimler tarafından yürütülebilmesini sağlayacak şekilde oluşturulur.

100

İÇ DENETİM-DIŞ DENETİM-KAMU ZARARI

101

İç Denetim (md.63)

Kamu idaresinin çalışmalarına değer katmak ve geliştirmek için,

Kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre

yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak

amacıyla yapılan,

Bağımsız,

Nesnel güvence sağlama ve

Danışmanlık faaliyetidir.

İç denetim, iç denetçiler tarafından yapılır.

102

İç Denetçinin Görevleri (md 64)

Kamu idarelerinin yıllık iç denetim programı üst yöneticinin önerileri de dikkate alınarak iç

denetçiler tarafından hazırlanır ve üst yönetici tarafından onaylanır.

İç denetçi, aşağıda belirtilen görevleri yerine getirir:

a) Nesnel risk analizlerine dayanarak kamu idarelerinin yönetim ve kontrol yapılarını

değerlendirmek.

b) Kaynakların etkili, ekonomik ve verimli kullanılması bakımından incelemeler yapmak ve

önerilerde bulunmak.

c) Harcama sonrasında yasal uygunluk denetimi yapmak.

d) İdarenin harcamalarının, malî işlemlere ilişkin karar ve tasarruflarının, amaç ve

politikalara, kalkınma planına, programlara, stratejik planlara ve performans

programlarına uygunluğunu denetlemek ve değerlendirmek.

e) Malî yönetim ve kontrol süreçlerinin sistem denetimini yapmak ve bu konularda

önerilerde bulunmak.

f) Denetim sonuçları çerçevesinde iyileştirmelere yönelik önerilerde bulunmak.

103

İç Denetçi (md 64-65)

İç denetçi, görevinde bağımsızdır ve iç denetçiye asli görevi dışında hiçbir

görev verilemez ve yaptırılamaz.

İç denetçiler, raporlarını doğrudan üst yöneticiye sunar. Bu raporlar üst

yönetici tarafından değerlendirmek suretiyle gereği için ilgili birimler ile

malî hizmetler birimine verilir.

İç denetim raporları ile bunlar üzerine yapılan işlemler, üst yönetici

tarafından en geç iki ay içinde İç Denetim Koordinasyon Kuruluna

gönderilir.

İç denetçiler, bakanlıklar ve bağlı idarelerde, üst yöneticilerin teklifi üzerine

Bakan, diğer idarelerde üst yöneticiler tarafından sertifikalı adaylar arasından

atanır ve aynı usûlle görevden alınır.

104

DIŞ DENETİM (md.68)

Dış denetim

Madde 68- Sayıştay tarafından yapılacak harcama sonrası dış

denetimin amacı,

• genel yönetim kapsamındaki kamu idarelerinin hesap verme

sorumluluğu çerçevesinde, yönetimin malî faaliyet, karar ve

işlemlerinin; kanunlara, kurumsal amaç, hedef ve planlara

uygunluk yönünden incelenmesi ve sonuçlarının Türkiye Büyük

Millet Meclisine raporlanmasıdır.

105

DIŞ DENETİM (md.68)

Dış denetim, genel kabul görmüş uluslararası denetim standartları dikkate

alınarak;

a) Kamu idaresi hesapları ve bunlara ilişkin belgeler esas alınarak,

malî tabloların güvenilirliği ve doğruluğuna ilişkin malî denetimi ile

kamu idarelerinin gelir, gider ve mallarına ilişkin malî işlemlerinin

kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti,

b) Kamu kaynaklarının etkili, ekonomik ve verimli olarak kullanılıp

kullanılmadığının belirlenmesi, faaliyet sonuçlarının ölçülmesi ve performans

bakımından değerlendirilmesi,

Suretiyle gerçekleştirilir.

106

DIŞ DENETİM (md.68)

Sayıştay, denetim raporları ve bunlara verilen cevapları dikkate

alarak düzenleyeceği dış denetim genel değerlendirme raporunu

Türkiye Büyük Millet Meclisine sunar.

Sayıştay tarafından hesapların hükme bağlanması; genel yönetim

kapsamındaki kamu idarelerinin gelir, gider ve mal hesapları ile bu

hesaplarla ilgili işlemlerinin yasal düzenlemelere uygun olup

olmadığına karar verilmesidir.

Dış denetim ve hesapların hükme bağlanmasına ilişkin diğer

hususlar ilgili kanununda düzenlenir. (6085 sayılı Sayıştay

Kanunu)

107

KAMU ZARARI ( md.71)

Kamu görevlilerinin ;

Kasıt,

Kusur veya

İhmallerinden

Kaynaklanan mevzuata aykırı karar, işlem veya eylemleri sonucunda

kamu kaynağında artışa engel veya eksilmeye neden olunmasıdır.

108

KAMU ZARARI ( md.71)

Kamu zararının belirlenmesinde;

a) İş, mal veya hizmet karşılığı olarak belirlenen tutardan fazla ödeme yapılması,

b) Mal alınmadan, iş veya hizmet yaptırılmadan ödeme yapılması,

c) Transfer niteliğindeki giderlerde, fazla veya yersiz ödemede bulunulması,

d) İş, mal veya hizmetin rayiç bedelinden daha yüksek fiyatla alınması veya

yaptırılması,

e) İdare gelirlerinin tarh, tahakkuk veya tahsil işlemlerinin mevzuata uygun bir

şekilde yapılmaması,

g) Mevzuatında öngörülmediği halde ödeme yapılması,

Esas alınır.

109

KAMU ZARARI ( md.71)

Kontrol, denetim, inceleme, kesin hükme bağlama veya

yargılama sonucunda tespit edilen kamu zararı, zararın oluştuğu

tarihten itibaren ilgili mevzuatına göre hesaplanacak faiziyle birlikte

ilgililerden tahsil edilir.

Kamu Zararlarının Tahsiline İlişkin Usul Ve Esaslar Hakkında

Yönetmelik

110

KAMU ZARARI ( md.71)

-Alınmamış para, mal ve değerleri alınmış;

-sağlanmamış hizmetleri sağlanmış;

-yapılmamış inşaat, onarım ve üretimi yapılmış veya bitmiş gibi

göstererek gerçek dışı belge düzenlemek suretiyle

kamu kaynağında bir artışa engel veya bir eksilmeye neden olanlar

ile bu gibi kanıtlayıcı belgeleri bilerek düzenlemiş, imzalamış veya

onaylamış bulunanlar hakkında Türk Ceza Kanunu veya diğer

kanunların bu fiillere ilişkin hükümleri uygulanır.

Ayrıca, bu fiilleri işleyenlere her türlü aylık, ödenek, zam, tazminat

dahil yapılan bir aylık net ödemelerin iki katı tutarına kadar para

cezası verilir.

111

Yetkisiz Tahsil ve Ödeme (md 72)

Kanunların öngördüğü şekilde yetkili kılınmamış hiçbir gerçek veya

tüzel kişi, kamu adına tahsilat veya ödeme yapamaz.

Yetkisiz tahsilat veya ödeme yapılması, kamu hizmeti karşılığında veya

kamu hizmetleriyle ilişkilendirilerek bağış veya yardım toplanması

veya başka adlarla tahsilat veya ödeme yapılması hallerinde; söz

konusu tutarlar, yetkisiz tahsilat veya ödeme yapılanlardan alınarak,

ilgisine göre bütçeye gelir kaydedilir veya ilgililerine iade edilmek

üzere emanet hesaplarına kaydedilir. Ayrıca, bunlar hakkında ilgili

kanunları uyarınca adli ve idari yönden gerekli işlemler yapılır.

112

Kamu İdarelerinin Sorumluluğu (md 76)

Malî karar ve işlemlere ilişkin her türlü kayıt, bilgi ve belgeler,

kamu idareleri tarafından düzenli olarak muhafaza edilir.

Kamu idareleri ve görevlileri; malî yönetim ve kontrol sistemleri

ile bütçenin hazırlanması, uygulanması, sonuçlandırılması,

muhasebeleştirilmesi, raporlanması işlemlerine ait bilgi ve

belgeleri denetimle görevlendirilmiş olanlara ibraz etmek,

görevin sağlıklı yapılmasını sağlayacak önlemleri almak ve her

türlü yardım ve kolaylığı göstermek zorundadır.

113

KAYNAKLAR

Mali Hizmetler Uzmanları Derneği (Mali Hizmetler Uzman Yardımcıları

Mesleki Eğitim Sunusu

Arş.Gör. İsmail KAHREMAN, İstanbul Üniversitesi, 5018 Sayılı Kanun

Hizmetiçi Eğitim Sunusu

114

TEŞEKKÜRLER

115