günlük bülten - Global Menkul Değerler

advertisement

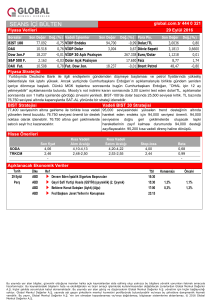

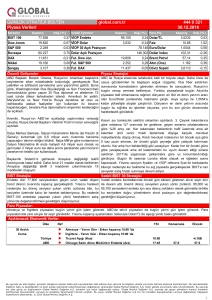

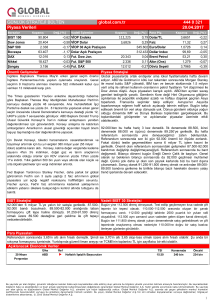

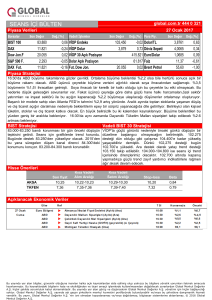

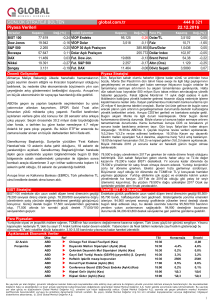

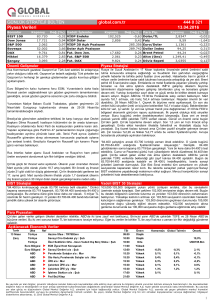

GÜNLÜK STRATEJİ BÜLTEN Piyasa Verileri Borsalar Kapanış global.com.tr Değ.(%) Vadeli İşlemler BIST 100 78.229 -1,02 VİOP Endeks Dow Jones 18.576 -0,20 VİOP Dolar S&P 500 2.184 Bovespa 58.298 DAX 10.713 -0,27 Fut. Dow Jon. Nikkei 16.883 -0,22 Fut. S&P 500 Şangay 3.133 Kapanış Değ.(%) 97,500 2,969 -0,08 VİOP 30 Açık Pozisyon Önemli Gelişmeler Para Piy. Kapanış 1,25 Dolar/TL -0,14 Faiz 18.558 Değ.(%) 2,9542 -0,17 9,10 -0,87 1,1162 -0,02 244.953 Dollar Index 95,71 -0,01 0,19 Brent Petrol 47,29 0,27 1.339,47 0,19 3,1290 0,05 251.343 Euro/Dolar 0,00 Dolar Açık Pozisyon 2,71 Fut. DAX 444 0 321 15.08.2016 2.184 0,15 Altın (Ons) 10.701 -0,15 Döviz Sepeti Piyasa Stratejisi ABD’de Temmuz perakende satışlar %0,4 artması beklenirken değişim göstermedi. Otomobil hariç %0,1 artması beklenen perakende satışlar ise %0,3 daraldı. İlk yarıda büyüme %1 ve büyümenin ana kalemi ise hane halkı tüketimiydi. Brexit nedeniyle tüketim hızında Temmuz’da bir yavaşlama olasılıydı ama duraksama meydana geldi. Üçüncü çeyrek büyüme beklentileri ise 2,5-3,5 aralığına geriledi bu zayıf veri ile birlikte. Güçlü istihdam verisi, zayıf büyüme oranları sonrasında yarın TÜFE verileri açıklanacak. Çarşamba günü ise FED’in şahinleşen toplantısının tutanakları gelecek. Bugüne baktığımızda emtialar Çin’de talebin yavaşlaması ile gerilerken, Çin borsası gayrimenkul ve finans hisselerine gelen alımlar ile 7 ayın en yükseğine çıkmış durumda. Japonya’da 2. Çeyrekte büyüme negatif faiz oranı ve ekonomik pakete rağmen çeyrekten çeyreğe duruş sergiledi. Japonya borsasında ufak bir eksi ve Yen’de değişim yok. Avrupa borsalarında yükselişle açılmaları bekleniyor. Veriler ve gelişmeler piyasa dinamikleri üzerinde büyük bir değişiklik getirmiyor. Bu hafta daha fazla ABD kaynaklı veri göreceğiz ama istihdam verilerinin dahi Rusya Havacılık Kurumu (Rosaviatsiya) Başkanı Aleksandr büyük bir etki etmediğini görmüştük. Bugün takip edebileceğimiz önemli bir Neradko, Rus havayolu şirketlerinin gerekli izinlerin alınmasının veri akışı bulunmuyor. Japon ekonomisinde büyüme 2. çeyrekte beklenmedik derecede zayıf bir seviyede gerçekleşti. Japon hükümetinin uygulamaya koyduğu teşvik paketlerine ve BOJ'un gevşeme adımlarına karşın, şirketlerin sermaye harcamalarını azaltmaları ve ihracatta yaşanan düşüş büyümenin zayıflamasında etkili oldu. Japon ekonomisi 2. çeyrekte geçen yılın aynı dönemine göre sadece yüzde 0,2 büyüdü. Ekonomistler ise yüzde 0,7 büyüme bekliyorlardı.Yılın ilk çeyreğinde ise büyüme yüzde 2,0 olmuştu. İkinci çeyrekte şirketlerin sermaye harcamaları yüzde 0,4 gelirlerken, hanehalkı harcamalarında büyüme yüzde 0,1 seviyesinde kaldı.Kamu yatırımları ise bu dönemde yüzde 2,3 büyüdü. Ekonomistler, Japon ekonomisinin düşük potansiyel büyüme oranı dikkate alındığında, ikinci çeyrekte büyümenin neredeyse durma noktasına gelmesinin şaşartıcı olmadığını da ifade ettiler. BOJ'un Japonya için potansiyel büyüme oranı yüzde 0,2 ve Kabine Ofisi'nin yüzde 0,3 seviyesinde bulunuyor. ardından Türkiye'ye charter seferlerine başlamak için sadece birkaç saate ihtiyaçları olduğunu bildirdi. BIST geçen haftanın son dört işlem gününde bir gün artı bir gün eksi ama özette yatayda kaldı. 78.000 üzerine çıkmamıza rağmen ve risk alma iştahındaki artışa rağmen katılım zayıf. Yabancı takas oranlarına bakıldığında tepkinin bu noktaya kadar yerli destekli olduğunu gösteriyor. Satıcının olmadığı ama katılımında olmadığı yatay piyasa. Bu hafta 78.000 dahada güçlenecek. 78.000-79.500 arasında yatay hareket bu hafta içerisinde artık yön bulacaktır. ABD’den yarın ve Çarşamba günü önemli veri akışları, Cuma günü konsolide bilançoların son günü vede Fitch’in not İran Dışişleri Bakanlığı Sözcüsü Behram Kasımi, Türkiye’ye turla kararı piyasalarda yönü belirleyebilir. St. Louis Fed Başkanı James Bullard Wharton Business Radio'da yaptığı söyleşide, önümüzdeki birkaç yılda sadece bir faiz artırımı olabileceğini söyledi. James Bullard, faiz artırımı için en doğru zamanın güzel ekonomik haberlerin gelmesinin ardından olduğunu ifade etti. seyahat yasağı kaldırıldığını açıkladı. BIST Stratejisi Vadeli BIST 30 Stratejisi 78.000-79.500 bandındayız. Seans içi grafiklerde yaşanan momentum kaybı sonrasında obo formasyonu olasılığı oluştu. Sağ omuz 79.000’de. 79.000 üzerinde bir kapanış olmaz ve 78.00079.000 band içerisinde kalırsak obo formasyonu tamamlanmış olacak. 78.000-79.000 bandı ve bu bandın dışında kapanışlar yönü belirler. 97.500 üzerine çıkışın ayı tuzağı olabileceğini belirtmiştik. Dolayısıyla 96.300/97.500 bandına geri döndük. 97.500 bir defa daha test edilip kırılmazsa obo formasyonu yani zirve formasyonu oluşmuş olacak. Cuma günü 96.300’deki destek 96.500’e kadar yükseldi. 96.500-97.500 bandı aşağı yönde kırılırsa gün içi ilk etapta 95.800’e yani obonun boyun hizasına geri çekilme olabilir. 95.800-97.500 bandında trend arayışını izleyeceğiz. Para Piyasaları TCMB zorunlu karşılık oranlarını 50 baz puan düşürmesine rağmen TL değer kazandı. ABD tarım dışı istihdam rakamlarına rağmen dolar değer kaybetmeye, ABD faizleri gerilemeye devam ediyor. Tarım dışı istihdam risk alma iştahını değiştirmedi. Haftaya Salı gününe kadar ABD’de önemli bir veri akışı olmadığı için 2,96-3 bandında TL’nin hareketine devam etmesini bekliyoruz. Açıklanacak Ekonomik Veriler Tarih 15 Ağustos Pzrt Ülke Japonya Japonya Türkiye Türkiye ABD ABD ABD Ref u GSYİH Büyüme Hızı ç/ç Geçici : 2Ç u Sanayi Üretimi y/y Final : Haz İşsizlik Oranı : May Özel Sektörün Orta - Uzun Vadeli Dış Borcu : Haz u Empire İmalat : Aug NAHB Konut Piyasası Endeksi : Aug Net Sermaye Girişleri : Haz TSI 02:50 07:30 10:00 10:00 15:30 17:00 23:00 Önem Yüksek Yüksek Orta Orta Yüksek Orta Orta Konsensüs Global Tahmin 0,2% 9,0% 2.00 60 0.00 Önceki 0,5% -1,9% 9,3% USD202.9bn 0.55 59 USD-11.0bn Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş. 1