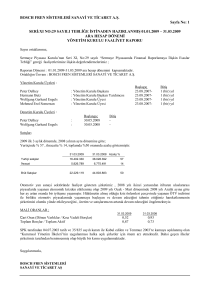

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT

ÖZET FİNANSAL TABLOLAR

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT

ÖZET FİNANSAL TABLOLAR VE NOTLAR

İÇİNDEKİLER

SAYFA

ÖZET BİLANÇOLAR..................................................................................................................

1-2

ARA DÖNEM ÖZET GELİR TABLOLARI VE KAPSAMLI GELİR TABLOLARI .........

3

ARA DÖNEM ÖZET ÖZKAYNAK DEĞİŞİM TABLOLARI................................................

4

ARA DÖNEM ÖZET NAKİT AKIM TABLOLARI ................................................................

5

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR ........................................................... 6-36

NOT 1

NOT 2

NOT 3

NOT 4

NOT 5

NOT 6

NOT 7

NOT 8

NOT 9

NOT 10

NOT 11

NOT 12

NOT 13

NOT 14

NOT 15

NOT 16

NOT 17

NOT 18

ŞİRKET’İN ORGANİZASYONU VE FAALİYET KONUSU ....................................................................

FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR ...............................................................

NAKİT VE NAKİT BENZERLERİ..............................................................................................................

TİCARİ ALACAKLAR VE BORÇLAR ......................................................................................................

DİĞER ALACAKLAR VE BORÇLAR .......................................................................................................

STOKLAR ....................................................................................................................................................

MADDİ DURAN VARLIKLAR ..................................................................................................................

KARŞILIKLAR, KOŞULLU VARLIK VE YÜKÜMLÜLÜKLER .............................................................

KIDEM TAZMİNATI KARŞILIĞI ..............................................................................................................

DİĞER VARLIKLAR VE YÜKÜMLÜLÜKLER ........................................................................................

ÖZKAYNAK ................................................................................................................................................

SATIŞLAR VE SATIŞLARIN MALİYETİ .................................................................................................

FİNANSAL GELİRLER. ............................................................................................................................. .

FİNANSAL GİDERLER.............................................................................................................................. .

VERGİ VARLIK VE YÜKÜMLÜLÜKLERİ

(ERTELENMİŞ VARLIK VE YÜKÜMLÜLÜKLER DAHİL) ...................................................................

HİSSE BAŞINA KAZANÇ/(KAYIP)...........................................................................................................

İLİŞKİLİ TARAF AÇIKLAMALARI ..........................................................................................................

DÖVİZ KURU RİSKİ VE YABANCI PARA POZİSYONU .......................................................................

6

7-12

12

12-14

14

14

15-16

17-19

20

21

22-24

24

25

25

26-29

29

30-33

34-36

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

30 EYLÜL 2013 VE 31 ARALIK 2012 TARİHLERİ İTİBARİYLE

ÖZET BİLANÇOLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

Sınırlı

incelemeden

geçmemiş

30 Eylül 2013

Bağımsız

denetimden

geçmiş

Yeniden

düzenlenmiş (*)

31 Aralık 2012

46.528.750

52.014.434

3

28.665.251

24.966.364

17

4

6

10

2.744.733

8.541.700

4.072.896

2.504.170

2.519.462

18.105.705

3.404.043

3.018.860

11.881.765

13.454.370

49.620

10.978.429

27.848

625.557

200.311

61.453

12.913.751

25.952

252.903

200.311

58.410.515

65.468.804

Not

Referansı

VARLIKLAR

Dönen varlıklar

Nakit ve nakit benzerleri

Ticari alacaklar

- İlişkili taraflardan ticari alacaklar

- İlişkili olmayan taraflardan ticari alacaklar

Stoklar

Diğer dönen varlıklar

Duran varlıklar

Diğer alacaklar

Maddi duran varlıklar

Maddi olmayan duran varlıklar

Ertelenmiş vergi varlığı

Diğer duran varlıklar

5

7

15

10

TOPLAM VARLIKLAR

(*)

Not 2.1’e bakınız.

Takip eden notlar ara dönem özet finansal tabloların tamamlayıcı parçasını oluştururlar.

1

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

30 EYLÜL 2013 VE 31 ARALIK 2012 TARİHLERİ İTİBARİYLE

ÖZET BİLANÇOLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

Sınırlı

incelemeden

geçmemiş

30 Eylül 2013

Bağımsız

denetimden

geçmiş

Yeniden

düzenlenmiş (*)

31 Aralık 2012

16.604.231

30.071.332

17

4

5

5.296.579

2.770.567

157.266

4.757.323

18.457.863

143.134

8

8

10

583.744

5.279.135

2.516.940

907.636

4.714.151

1.091.225

2.443.878

2.214.075

2.443.878

2.214.075

ÖZKAYNAKLAR

39.362.406

33.183.397

Ana ortaklığa ait özkaynaklar

39.362.406

33.183.397

2.500.000

28.136.683

8.215.668

(5.969.424)

6.479.479

2.500.000

28.136.683

233.230

(26.206.432)

28.519.916

58.410.515

65.468.804

Not

Referansı

KAYNAKLAR

Kısa vadeli yükümlülükler

Ticari borçlar

- İlişkili taraflara ticari borçlar

- İlişkili olmayan taraflara ticari borçlar

Diğer borçlar

Kısa vadeli karşılıklar

- Çalışanlara sağlanan faydalara ilişkin kısa

vadeli karşılıklar

- Diğer kısa vadeli karşılıklar

Diğer kısa vadeli yükümlülükler

Uzun vadeli yükümlülükler

Uzun vadeli karşılıklar

- Çalışanlara sağlanan faydalara ilişkin uzun

vadeli karşılıklar

9

Ödenmiş sermaye

Sermaye düzeltme farkları

Kardan ayrılan kısıtlanmış yedekler

Geçmiş yıllar karları/(zararları)

Net dönem karı

11

11

TOPLAM KAYNAKLAR

Karşılıklar, koşullu varlık ve yükümlülükler (Not 8)

(*)

Not 2.1’e bakınız.

1 Ocak - 30 Eylül 2013 ara hesap dönemi özet mali tabloları yayınlanmak üzere Yönetim Kurulu’nun

30 Ekim 2013 tarihli kararıyla onaylanmış ve Yönetim Kurulu adına Füsun Köprülü Sevimli, Mali

İşler Müdürü ve Nurettin Acar, Mali İdari İşler Grup Müdürü ve tarafından imzalanmıştır.

Takip eden notlar ara dönem özet finansal tabloların tamamlayıcı parçasını oluştururlar.

2

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET GELİR TABLOLARI VE KAPSAMLI GELİR TABLOLARI

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

Notlar

Sınırlı

incelemeden

geçmemiş

1 Ocak 30 Eylül 2013

Sınırlı

incelemeden

geçmemiş

1 Temmuz 30 Eylül 2013

Sınırlı

incelemeden

geçmemiş

Yeniden

düzenlenmiş (*)

1 Ocak 30 Eylül 2012

Sınırlı

incelemeden

geçmemiş

Yeniden

düzenlenmiş (*)

1 Temmuz 30 Eylül 2012

SÜRDÜRÜLEN FAALİYETLER

Hasılat

Satışların maliyeti (-)

12

12

49.630.522

(38.649.179)

17.029.372

(13.652.559)

53.181.614

(41.321.442)

13.841.835

(10.303.185)

BRÜT KAR

10.981.343

3.376.813

11.860.172

3.538.650

Genel yönetim giderleri (-)

Pazarlama giderleri (-)

Esas faaliyetten diğer gelirler

Esas faaliyetten diğer giderler (-)

(2.611.254)

(1.757.209)

66.429

(97.011)

(6.143.689)

(867.319)

29.635.803

(2.121.757)

(3.074.786)

171.422

1.359.989

(55.665)

1.939.610

ESAS FAALİYET KARI

Finansal gelirler

Finansal giderler (-)

13

14

SÜRDÜRÜLEN FAALİYETLER

VERGİ ÖNCESİ KAR

Sürdürülen Faaliyetler

Vergi Gideri

Dönem vergi gideri

Ertelenmiş vergi geliri/(gideri)

15

15

SÜRDÜRÜLEN FAALİYETLER

DÖNEM KARI

(804.379)

(576.699)

20.639

2.960

6.582.298

2.019.334

32.363.210

3.001.715

(1.546.696)

1.555.005

(487.179)

4.117.549

(2.378.347)

8.037.317

3.087.160

34.102.412

2.102.459

(2.664.170)

(567.349)

(2.096.821)

(422.041)

1.442.777

(1.864.818)

(1.557.838)

(1.930.493)

372.655

(680.197)

(826.805)

146.608

853.754

(690.905)

6.479.479

2.406.963

31.438.242

1.680.418

-

-

-

-

6.479.479

2.406.963

31.438.242

1.680.418

2,5918

0,9628

12,5753

0,6721

2,5918

0,9628

12,5753

0,6721

-

-

-

-

6.479.479

2.406.963

31.438.242

1.680.418

Emeklilik planlarından aktüeryal

kazanç ve kayıplar

(300.470)

-

TOPLAM KAPSAMLI

GELİR

6.179.009

2.406.963

31.173.452

1.680.418

Sürdürülen faaliyetlerden elde edilen

net dönem karı

6.179.009

2.406.963

31.173.452

1.680.418

Durdurulan faaliyetlerden elde edilen

net dönem karı

-

-

-

-

Durdurulan Faaliyetler

Durdurulan faaliyetler vergi

sonrası dönem karı

DÖNEM KARI

HİSSE BAŞINA KAZANÇ

(Kr üzerinden)

16

Sürdürülen faaliyetlerden

hisse başına kazanç

Durdurulan faaliyetlerden

hisse başına kazanç

KAPSAMLI GELİR TABLOSU

DÖNEM KARI

DİĞER KAPSAMLI GİDER

(*)

(264.790)

Not 2.1’e bakınız.

Takip eden notlar ara dönem özet finansal tabloların tamamlayıcı parçasını oluştururlar.

3

-

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET ÖZKAYNAK DEĞİŞİM TABLOLARI

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

Ödenmiş

Sermaye

Ödenmiş Sermaye

Enflasyon

Düzeltmesi

Farkları

Kardan

Ayrılan

Kısıtlanmış

Yedekler

1 Ocak 2012

Muhasebe politikasındaki

değişikliğin etkisi (*)

1 Ocak 2012 itibariyle

yeniden düzenlenen bakiye

Geçmiş yıllar zararlarına transfer

Aktüeryal kazanç/(kayıp)

Döneme ait kapsamlı gelir

2.500.000

28.136.683

233.230

(23.731.558)

-

-

-

(553.451)

2.500.000

-

28.136.683

-

233.230

-

(24.285.009)

(1.490.145)

(264.790)

-

(1.490.145)

1.490.145

31.438.242

5.094.759

(264.790)

31.438.242

30 Eylül 2012

2.500.000

28.136.683

233.230

(26.039.944)

31.438.242

36.268.211

Ödenmiş

Sermaye

Ödenmiş Sermaye

Enflasyon

Düzeltmesi

Farkları

Kardan

Ayrılan

Kısıtlanmış

Yedekler

Net

Dönem

Karı

Toplam

Özkaynak

1 Ocak 2013

Muhasebe politikasındaki

değişikliğin etkisi (*)

1 Ocak 2013 itibariyle

yeniden düzenlenen bakiye

Geçmiş yıllar karlarına transfer

Kardan ayrılan kısıtlanmış

yedeklere transferler (**)

Aktüeryal kazanç/(kayıp)

Döneme ait kapsamlı gelir

2.500.000

28.136.683

233.230

(25.775.154)

28.088.638

33.183.397

-

-

-

(431.278)

431.278

-

2.500.000

-

28.136.683

-

233.230

-

(26.206.432)

28.519.916

28.519.916

(28.519.916)

-

-

7.982.438

-

(7.982.438)

(300.470)

-

6.479.479

30 Eylül 2013

2.500.000

28.136.683

8.215.668

(5.969.424)

6.479.479

(*)

(**)

Not 2.1’e bakınız.

Not 11’e bakınız

Geçmiş Yıllar

Zararları

Geçmiş Yıllar

Zararları

Takip eden notlar ara dönem özet finansal tabloların tamamlayıcı parçasını oluştururlar.

4

Net

Dönem

(Zararı)/ Karı

(2.043.596)

553.451

Toplam

Özkaynak

5.094.759

-

33.183.397

(300.470)

6.479.479

39.362.406

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET NAKİT AKIM TABLOLARI

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

Not

Referansı

Sınırlı incelemeden

geçmemiş

1 Ocak 30 Eylül 2013

Sınırlı incelemeden

geçmemiş

Yeniden

Düzenlenmiş (*)

1 Ocak 30 Eylül 2012

6.479.479

31.438.242

2.456.566

212.199

1.557.839

(872.893)

241.092

6.651

2.611.831

(1.719.772)

2.664.170

(832.293)

(7.007.788)

103.437

(26.485.618)

İşletme faaliyetleri:

Dönem karı

Esas faaliyetlerinden sağlanan veya faaliyetlerde

kullanılan net nakit tutarının net kar ile

mutabakatını sağlayan düzeltmeler:

Amortisman ve itfa payları

Kıdem tazminatı karşılığı

Vergi

Faiz (geliri) / gideri - net

Borç karşılıklarındaki artış / (azalış) - net

Stok değer düşüklüğü

Duran varlık satış zararı / (karı) - net

Varlık ve yükümlülüklerdeki değişimler öncesi

net nakit akımı

9

13, 14

8

10.080.933

772.209

Varlık ve yükümlülüklerdeki değişimler:

İlişkili kuruluşlardan alacaklardaki değişim

Ticari alacaklardaki değişim

Stoklardaki değişim

Diğer alacaklardaki değişim

Diğer dönen varlıklardaki değişim

Diğer duran varlıklardaki değişim

Ticari borçlardaki değişim

İlişkili taraflara yükümlülüklerdeki değişim

Diğer borçlardaki değişim

Ödenen kıdem tazminatları

Ödenen vergi

Diğer kısa vadeli yükümlülüklerdeki değişim

17

4

6

5

10

10

4

17

5

9

10, 15

10

İşletme (faaliyetlerinde kullanılan)/

faaliyetlerinden elde edilen net nakit

Yatırım faaliyetleri:

Maddi varlık alımları

Maddi olmayan varlık alımları

Maddi varlık satışından elde edilen nakit

7

Yatırım (faaliyetlerinde kullanılan)/

faaliyetlerinden elde edilen net nakit

Finansman faaliyetleri :

(Ödenen)/alınan finansal borçlar

Alınan faiz

Ödenen faiz

13

Finansman faaliyetlerinden elde edilen

(faaliyetlerinde kullanılan) net nakit

Nakit ve nakit benzerlerindeki net artış/(azalış)

(225.271)

9.564.005

(668.853)

11.833

514.689

(15.687.296)

539.256

14.132

(330.019)

(1.900.557)

1.425.714

(331.200)

13.098.390

5.328.999

(16.590)

(1.008.837)

(49.020)

(2.818.937)

222.091

(481.986)

(2.465.424)

3.338.566

12.249.695

(509.632)

(2.940)

-

(2.155.624)

(11.053)

48.844.690

(512.572)

46.678.013

872.893

-

(33.886.529)

968.178

(510.671)

872.893

(33.429.022)

3.698.887

25.498.686

Nakit ve nakit benzerlerinin dönem başı bakiyesi

3

24.966.364

4.303.122

Nakit ve nakit benzerlerinin dönem sonu bakiyesi

3

28.665.251

29.801.808

(*)

Not 2.1’e bakınız.

Takip eden notlar ara dönem özet finansal tabloların tamamlayıcı parçasını oluştururlar.

5

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 1 - ŞİRKET’İN ORGANİZASYONU VE FAALİYET KONUSU

Bosch Fren Sistemleri Sanayi ve Ticaret A.Ş. (“Şirket”)’nin faaliyet konusunu, otomotiv ana sanayi

firmalarının ve yedek parça piyasasının gereksinim duyduğu, otomobil ve hafif ticari araçlar için

hidrolik fren sistemlerinin üretimi ve satışı oluşturmaktadır. Şirket’in üretim tesisleri ve merkezi

Bursa’dadır.

Şirket yönetim kurulu tarafından yapılan 23 Eylül 2011 tarihli toplantıda disk ve kampana fren işinin

satılması amacıyla, disk ve kampana fren iş kollarının ilk etapta Bosch Grubu'nda yer alan başka bir

şirkete, ilgili yasal düzenlemeler ışığında ve usulüne uygun olarak yapılması gerekli diğer işlemlerin

de yapılarak, devrinin gerçekleştirilmesi kararı alınmıştır. Bu karar doğrultusunda disk ve kampana

fren iş kolları UFRS 5 “Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetlere İlişkin

Finansal Raporlama Standardı” kapsamında durdurulan faaliyet olarak sınıflandırılmış ve durdurulan

faaliyetlerin muhasebeleştirilmesinde UFRS 5 uygulanmıştır. Şirket yönetimi satış işlemi esnasında

disk ve kampana fren iş kollarına ait maddi ve maddi olmayan duran varlıklarını, stoklarını ve

personelinin bir kısmını alıcı şirkete devretmeyi planlamıştır. Bu kapsamda 31 Aralık 2011 itibariyle

disk ve kampana fren iş kollarına ait maddi ve maddi olmayan duran varlıklar, stoklar ile disk ve

kampana fren iş kollarına ait maddi ve maddi olmayan duran varlıkların, stokların ile alıcı şirkete

geçeceği öngörülen çalışanlara ilişkin karşılıkların ertelenen vergi varlıkları “satış amaçlı elde tutulan

varlıklar” olarak; disk ve kampana fren iş kollarında çalışan personele ilişkin kıdem tazminatı ve

kullanılmamış izin karşılıkları ise “satış amaçlı elde tutulan yükümlülükler” olarak bilançoda

sınıflandırılmıştır. “Satış amaçlı elde tutulan varlıklar” olarak sınıflandırılan arsa ve araziler, binalar ve

yeraltı ve yerüstü düzenleri de dahil tüm kalemlerin transferi 25 Nisan 2012 tarihinde tamamlanmıştır.

1996 yılında çıkarılmış sermayesinin %80’ini temsil eden hisselerin Almanya’da yerleşik Robert

Bosch GmbH tarafından satın alınmasını takiben, Şirket, Robert Bosch Grubu’na dahil olmuştur.

Şirket, faaliyetlerinin bir kısmını, Bosch grubu şirketleri ile yapmaktadır. Şirket’in hem müşterisi hem

de tedarikçisi konumunda ilişkili tarafları mevcuttur (Not 17). Şirket, Sermaye Piyasası Kurulu’na

(“SPK”) kayıtlıdır ve hisseleri, Borsa İstanbul’da (“BİST”) işlem görmektedir. 30 Eylül 2013

itibariyle, BİST’e kayıtlı %15,50 (2012: %15,50) oranında hissesi mevcuttur (Not 11).

Şirket’in bünyesinde istihdam edilen personel sayısı 30 Eylül 2013 itibariyle 25 memur ve 86 işçi

olmak üzere 111 kişidir (31 Aralık 2012: 25 memur ve 77 işçi olmak üzere 102 kişidir).

Şirket’in kayıtlı olduğu adresi aşağıdaki gibidir:

Demirtaş Organize Sanayi Bölgesi

Yeni Yalova Yolu Cd. No:612 16335 Osmangazi

Bursa / TÜRKİYE

6

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 2 - FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR

2.1.

Sunuma İlişkin Temel Esaslar

i)

Uygulanan Finansal Raporlama Standartları

İlişikteki ara dönem özet finansal tablolar Sermaye Piyasası Kurulu’nun (“SPK”) 13 Haziran 2013

tarih ve 28676 sayılı Resmi Gazete’de yayımlanan Seri II, 14.1 No’lu “Sermaye Piyasasında Finansal

Raporlamaya İlişkin Esaslar Tebliği” hükümlerine uygun olarak hazırlanmış olup Tebliğin 5.

Maddesine istinaden Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu (“KGK”) tarafından

yürürlüğe konulmuş olan Türkiye Muhasebe Standartları / Türkiye Finansal Raporlama Standartları

(“TMS/TFRS”) ile bunlara ilişkin ek ve yorumları (“TMS/TFRS”) esas alınmıştır.

Şirket, 30 Eylül 2013 tarihinde sona eren ara döneme ilişkin özet finansal tablolarını SPK’nın Seri:

XII, 14.1No’lu tebliği ve bu tebliğe açıklama getiren duyuruları çerçevesinde, TMS 34 “Ara Dönem

Finansal Raporlama” standardına uygun olarak hazırlamıştır. Ara dönem özet finansal tablolar ve

notlar, SPK tarafından uygulanması tavsiye edilen formatlara uygun olarak ve zorunlu kılınan bilgiler

dahil edilerek sunulmuştur.

İşletmeler, TMS 34 standardına uygun olarak ara dönem finansal tablolarını tam set veya özet olarak

hazırlamakta serbesttirler. Şirket bu çerçevede, ara dönemlerde özet finansal tablo hazırlamayı tercih

etmiştir.

Şirket’in ara dönem özet finansal tabloları yıl sonu finansal tablolarını içermesi gerekli olan açıklama

ve dipnotların tamamını içermemektedir ve bu sebeple Şirket’in 31 Aralık 2012 tarihli finansal

tabloları ile beraber okunmalıdır.

Şirket, muhasebe kayıtlarının tutulmasında ve kanuni finansal tablolarının hazırlanmasında, Türk

Ticaret Kanunu (“TTK”), vergi mevzuatı ve Türkiye Cumhuriyeti Maliye Bakanlığı tarafından

çıkarılan Tekdüzen Hesap Planını esas almaktadır. Yabancı ülkelerde faaliyet gösteren Bağlı

Ortaklıklar, İş Ortaklıkları ve İştirakler kanuni finansal tablolarını faaliyet gösterdikleri ülkelerde

geçerli olan kanun ve yönetmeliklerine uygun olarak hazırlamıştır. Ara dönem özet finansal tablolar,

gerçeğe uygun değerleri ile gösterilen finansal varlık ve yükümlülüklerin dışında, tarihi maliyet esası

baz alınarak Türk Lirası olarak hazırlanmıştır. Ara dönem özet finansal tablolar, tarihi maliyet esasına

göre hazırlanmış kanuni kayıtlara TMS/TFRS uyarınca doğru sunumun yapılması amacıyla gerekli

düzeltme ve sınıflandırmalar yansıtılarak düzenlenmiştir.

Yüksek Enflasyon Dönemlerinde Finansal Tabloların Düzeltilmesi

SPK’nın 17 Mart 2005 tarih ve 11/367 sayılı Kararı uyarınca, Türkiye’de faaliyette bulunan ve

finansal tablolarını SPK Tebliğ hükümlerine uygun olarak hazırlayan şirketler için, 1 Ocak 2005

tarihinden itibaren geçerli olmak üzere enflasyon muhasebesi uygulamasına son verilmiştir. Buna

istinaden, 1 Ocak 2005 tarihinden itibaren, KGK tarafından yayımlanmış 29 No’lu “Yüksek

Enflasyonlu Ekonomilerde Finansal Raporlama” Standardı (“TMS 29”) uygulanmamıştır.

7

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 2 - FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (Devamı)

2.1.

Sunuma İlişkin Temel Esaslar (Devamı)

i)

Uygulanan Finansal Raporlama Standartları (Devamı)

İçerik ve tutar itibariyle önem arz eden her türlü kalem, benzer nitelikte dahi olsa, finansal tablolarda

ayrı gösterilir. Önemli olmayan tutarlar, esasları veya fonksiyonları açısından birbirine benzeyen

kalemler itibariyle toplulaştırılarak gösterilir. İşlem ve olayın özünün mahsubu gerekli kılması

sonucunda, bu işlem ve olayın net tutarları üzerinden gösterilmesi veya varlıkların, değer düşüklüğü

düşüldükten sonraki tutarları üzerinden izlenmesi, mahsup edilmeme kuralının ihlali olarak

değerlendirilmez. Şirket’in normal iş akışı içinde gerçekleştirdiği işlemler sonucunda, elde ettiği

gelirler, işlem veya olayın özüne uygun olması şartıyla net değerleri üzerinden gösterilir.

Finansal tablolar, makul değerleri ile gösterilen finansal varlık ve yükümlülüklerin dışında, tarihi

maliyet esası baz alınarak Şirket’in fonksiyonel ve raporlama para birimi olan Türk Lirası (“TL”)

olarak hazırlanmıştır.

SPK tarafından sunumu zorunlu kılınan bilgiler

SPK'nın Seri: XI No: 29 sayılı tebliği ve ona açıklama getiren duyuruları uyarınca, ara dönemlerde

özet finansal tablo hazırlayan işletmelerin döviz pozisyonu tablosunu, toplam ihracat ve toplam ithalat

tutarları ile toplam döviz yükümlülüğünün hedge edilme oranını özet finansal tablo notlarında

sunmaları zorunludur (Not 18).

ii)

Muhasebe Politikalarındaki Değişiklikler

Aşağıda belirtilen değişiklikler haricinde değiştirilen veya değiştirilmesi planlanan muhasebe

politikaları bulunmamakta olup, tüm muhasebe politikaları önceki dönemlerle uyumlu olarak

uygulanmaktadır.

2012 yılında Şirket UMS 19 “Çalışanlara Sağlanan Faydalar” standardında yapılan değişiklikler

uygulamasını kabul etmiş ve kıdem tazminatı karşılığına ilişkin muhasebe politikasını değiştirmiştir.

Bu değişikliğin sonucu olarak, Şirket kıdem tazminatı karşılığından kaynaklanan vergi sonrası

aktüeryal kazanç / (kayıplar) diğer kapsamlı gelirde muhasebeleştirilmiştir. Öncesinde, Şirket

aktüeryal kazanç / (kayıplar) “satışların maliyeti” ve “faaliyet giderleri” altında vergi etkisi ise vergi

giderinde muhasebeleştirmiştir.

iii)

Karşılaştırmalı bilgiler ve önceki dönem tarihli mali tabloların düzeltilmesi

Finansal durum ve performans trendlerinin tespitine imkan vermek üzere, Şirket’in cari dönem özet

finansal tabloları önceki dönemle karşılaştırmalı olarak hazırlanmaktadır. Cari dönem özet finansal

tabloların sunumu ile uygunluk sağlanması açısından karşılaştırmalı bilgiler gerekli görüldüğünde

yeniden sınıflandırılır.

Şirket, SPK’nın 7 Haziran 2013 tarih ve 20/670 sayılı toplantısında alınan karar uyarınca

düzenlenecek mali tablo ve dipnot formatları hakkındaki duyurusuna istinaden geçmiş dönemlere ait

ara dönem özet finansal tablolarda cari dönemde yapılan gösterim değişikliklerine uygun olarak

gerekli sınıflandırmaları yapmıştır.

Ayrıca Şirket yukarıda belirtildiği üzere çalışanlara sağladığı faydalar için muhasebe politikasını 1

Ocak 2012 tarihinden başlayarak değiştirmiştir.

8

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 2 - FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (Devamı)

2.2

Uluslararası Finansal Raporlama Standartları’ndaki değişiklikler

(a)

1 Ocak 2013 tarihinde başlayan yıllık raporlama dönemleri için geçerli olan standartlar,

değişiklikler ve yorumlar:

UMS/TMS 1 (değişiklik), “Finansal Tabloların Sunumu, Diğer Kapsamlı Gelir”, 1 Temmuz

2012 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir.

Değişikler sonucu ortaya çıkan temel gelişme işletmelerin diğer kapsamlı gelir altında

gösterdiği hesapları daha sonraki dönemlerde potansiyel olarak gelir tablosu ile

ilişkilendirilecek olarak gruplaması zorunluluğunun getirilmesidir. Değişiklik diğer kapsamlı

gelirde hangi kalemlerin gösterileceğinden bahsetmemektedir.

UMS/TMS 19 (değişiklik), “Çalışanlara Sağlanan Faydalar”, 1 Ocak 2013 tarihinde veya bu

tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Değişiklikler, koridor

metodunu yürürlükten kaldırmakta ve finansal giderlerin net fonlama temelinde hesaplanmasını

öngörmektedir. Standart, geçmiş hizmet maliyetlerinin gelir tablosunda muhasebeleştirilmesi

hükmünü içermektedir. Yeni bir kavram olan yeniden ölçümü, gelir tablosu yerine diğer

kapsamlı gelirde muhasebeleştirilmesini içermektedir.

UFRS/TFRS 10 (değişiklik), “Konsolide Finansal Tablolar”, 1 Ocak 2013 tarihinde veya bu

tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Standart, kontrol konseptini

bir işletmenin konsolidasyon kapsamına alınması için belirleyici unsur kabul ederek var olan

prensipleri geliştirmektedir.

UFRS/TFRS 11, “Müşterek Anlaşmalar”, 1 Ocak 2013 tarihinde veya bu tarihten sonra

başlayan yıllık raporlama dönemlerinde geçerlidir. Standart, ortak düzenlemelerin yasal şekli

yerine düzenlemenin sağladığı haklara ve yükümlülükleri vurgulayarak ortak düzenlemelere

daha gerçekçi bir bakış açısı getirmektedir.

UFRS/TFRS 12, “Diğer İşletmelerdeki Paylara İlişkin Açıklamalar”, 1 Ocak 2013 tarihinde

veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Standart ortak

düzenlemeler, iştirakler, özel amaçlı araçlar ve diğer bilanço dışı araçlar da dahil olmak üzere

diğer işletmelerde bulundurulan tüm paylara ilişkin açıklama yükümlülüklerini içermektedir.

UFRS/TFRS 10, 11 ve 12’ye geçiş rehberi (değişiklik), 1 Ocak 2013 tarihinde veya bu tarihten

sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklik, geçiş UFRS/TFRS 10,

11 ve 12’ye geçiş sürecinde düzeltilmesi gereken önceki dönem mali tablolarına limit getirip

karşılaştırılması gereken mali tabloyu bir önceki yıl ile sınırlı tutmaktadır. Konsolide yapısı

olmayan işletmeler için değişiklik karşılaştırmalı mali tablo sunumunu UFRS/TFRS 12’nin ilk

defa geçerli olacağı tarihe kadar kaldırmıştır.

UFRS/TFRS 13, “Gerçeğe Uygun Değer Ölçümü”, 1 Ocak 2013 tarihinde veya bu tarihten

sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Standart, tam bir makul değer tanımı

ve tüm UFRS/TFRS’lerde uygulanacak tek bir ölçüm ve açıklamalar kaynağı sağlayarak

tutarlılığın geliştirilmesi ve karmaşıklığın azaltılmasını amaçlamaktadır.

UMS/TMS 27 (revize), “Bireysel Finansal Tablolar”, 1 Ocak 2013 tarihinde veya bu tarihten

sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Standart, UMS/TMS 27’nin kontrol ile

ilgili hükümlerinin yeni UFRS/TFRS 10’da ele alınmasından sonra geride kalan bireysel

finansal tablolar ile ilgili hükümleri içermektedir.

9

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 2 - FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (Devamı)

2.2

Uluslararası Finansal Raporlama Standartları’ndaki değişiklikler (Devamı)

(a)

1 Ocak 2013 tarihinde başlayan yıllık raporlama dönemleri için geçerli olan standartlar,

değişiklikler ve yorumlar: (Devamı)

UMS/TMS 28 (revize), “İştirakler ve İş Ortaklıklarındaki Yatırımlar”, 1 Ocak 2013 tarihinde

veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Standart, yeni

UFRS/TFRS 11’in yayınlanmasının ardından özkaynak yöntemiyle muhasebeleştirilecek iş

ortaklıkları ve iştirakler ile ilgili yükümlülükleri içermektedir.

UFRS/TFRS 7 (değişiklik), “Finansal Araçlar: Açıklamalar”, 1 Ocak 2013 tarihinde veya bu

tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Değişiklik, halihazırda geçerli

olan dipnot açıklamalarının iyileştirilerek UFRS/TFRS ve US GAAP finansal tablo hazırlayan

şirketler arasındaki karşılaştırılabilirliğin arttırılması amacını taşımaktadır.

UFRS/TFRS 1 (değişiklik), “UFRS/TFRS’nin İlk Defa Uygulanması – devlet kredileri”, 1 Ocak

2013 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir.

Değişiklik, ilk kez UFRS/TFRS uygulayan şirketlerin piyasa faiz oranından daha az bir maliyet

ile kullandıkları devlet kredilerinin muhasebeleştirilmesini içermektedir.

UFRS/TFRS’ lerin geliştirilmesi projesi kapsamında, 2011 yılı içinde 5 tane standarda

değişiklik getirilmiştir. UFRS/TFRS 1, UMS/TMS 1, UMS/TMS 16, UMS/TMS 32 ve

UMS/TMS 34. Bu değişiklikler 1 Ocak 2013 tarihinde veya bu tarihten sonra başlayan yıllık

raporlama dönemlerinde geçerlidir.

UFRYK/TFRYK 20, “Açık İşletme Madeninin Üretim Aşamasındaki Dekupaj Maliyetleri”

1 Ocak 2013 tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir.

Bu yorum, üretim sırasında oluşan sökme maliyetleri ile ilgili muhasebeleştirmeyi içermektedir.

(b)

30 Eylül 2013 tarihinde henüz yürürlüğe girmemiş olan standartlar, değişiklikler ve

yorumlar:

UMS/TMS 32 (değişiklik), “Finansal Araçlar: Sunum”, 1 Ocak 2014 tarihinde veya bu tarihten

sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Değişiklik ile UMS/TMS 32, “Finansal

Araçlar: Sunum” standardında bulunan uygulama rehberi bilançoda bulunan finansal varlık ve

finansal yükümlülüklerin netleştirilmesi konusunda daha açıklayıcı olması amacıyla

güncellenmiştir.

UFRS/TFRS 9 “Finansal Araçlar ”, 1 Ocak 2015 tarihinde veya bu tarihten sonra başlayan yıllık

raporlama dönemlerinde geçerlidir. Finansal varlık ve yükümlülüklerin sınıflandırılması, ölçümü

ve muhasebeleştirilmesine yer vermektedir. UMS/TMS 39’da yer alan finansal enstrümanların

sınıflama ve ölçüm prensipleri yerine gelmiştir.

UMS 36 (değişiklik), “Varlıklarda değer düşüklüğü”, 1 Ocak 2014 tarihinde veya bu tarihten

sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu değişiklikler, değer düşüklüğüne

uğramış varlığın eğer gerçeğe uygun değeri ile satış maliyetinin farkı baz alınarak hesaplanmış

ise, geri kazanılabilir tutarı ile ilgili bilgilerin açıklanmasına ilişkin ek açıklamalar

getirmektedir.

10

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 2 - FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (Devamı)

(b)

30 Eylül 2013 tarihinde henüz yürürlüğe girmemiş olan standartlar, değişiklikler ve

yorumlar:(Devamı)

UMS 39 (değişiklik), “Finansal Araçlar: muhasebeleştirilmesi ve ölçümü”, 1 Ocak 2014

tarihinde veya bu tarihten sonra başlayan yıllık raporlama dönemlerinde geçerlidir. Bu

değişiklikler türevlerin tecditi ve finansal risklerden korunma muhasebesi ile ilgili olup,

belirtilen şartlar sağlandığı sürece, kanun ve yönetmelikler sebebiyle türevlerin tecdit edilmesi

durumunda finansal risklerden korunma muhasebesine devam edilmesine izin vermektedir.

UFRS 10 (değişiklik), “Konsolide Finansal Tablolar”, UFRS 12 ve UMS 27 “İştiraklerdeki

Yatırımlar”, 1 Ocak 2014 tarihinde veya bu tarihten sonra başlayan yıllık raporlama

dönemlerinde geçerlidir. Bu değişiklik ile birçok fon ve fon nitelikli şirketin iştirakleri

konsolidasyondan hariç tutulacak, bunun yerine, bu iştirakleri makul değişiklikleri gelir

tablosuna yansıtılmak suretiyle izlenecektir. Değişiklik iştiraklerdeki yatırımlar tanımlamasına

giren şirketler için istisna getirmektedir. UFRS 12’ye de iştiraklerdeki yatırımlara ilişkin

açıklamalar ile ilgili değişiklikler yapılmıştır.

2.3

Muhasebe Tahminlerindeki Değişiklikler ve Hatalar

Olması durumunda tespit edilen önemli muhasebe hataları geriye dönük olarak uygulanır ve önceki

dönem mali tabloları yeniden düzenlenir. Yine olması durumunda muhasebe tahminlerindeki

değişiklikler, yalnızca bir döneme ilişkin ise, değişikliğin yapıldığı cari dönemde, gelecek dönemlere

ilişkin ise, hem değişikliğin yapıldığı dönemde hem de gelecek dönemde, ileriye yönelik olarak

uygulanır.

2.4

Önemli Muhasebe Politikalarının Özeti

Ara dönem özet finansal tabloların hazırlanmasında izlenen önemli muhasebe politikaları,

1 Ocak - 31 Aralık 2012 hesap dönemine ait yıllık finansal tablolardaki açıklamalarla tutarlıdır. Ara

dönem özet finansal tablolar 1 Ocak - 31 Aralık 2012 hesap dönemine ait yıllık finansal tablolar ile

birlikte okunmalıdır.

2.5

Önemli Muhasebe Değerlendirme, Tahmin ve Varsayımları:

Mali tabloların hazırlanması, bilanço tarihi itibariyle raporlanan varlıklar ve yükümlülüklerin

tutarlarını şarta bağlı varlıkların ve yükümlülüklerin açıklamasını ve hesap dönemi boyunca

raporlanan gelir ve giderlerin tutarlarını etkileyebilecek tahmin ve varsayımların kullanılmasını

gerektirmektedir. Bu tahmin ve varsayımlar, Şirket yönetiminin mevcut olaylar ve işlemlere, ilişkin en

iyi bilgilerine dayanmasına rağmen, fiili sonuçlar varsayımlardan farklılık gösterebilir. Şirketin önemli

muhasebe tahmini aşağıdaki gibidir:

a)

Gelir vergileri

Nihai vergi tutarına olan etkileri kesinleşmeyen ilgili birçok işlem ve hesaplama normal iş akışı

sırasında gerçekleşmekte olup bu gibi durumlar kurumlar vergisi karşılığı belirlenmesi sırasında

önemli muhakemelerin kullanılmasını gerektirmektedir. Şirket, gelecekte vergilendirilebilecek karlar

aracılığıyla gerçekleşecek olan ertelenmiş vergi varlıklarını ve vergisel olayların sonucunda ödenmesi

tahmin edilen ek vergilerin oluşturduğu vergi yükümlüklerini kayıtlarına almaktadır (Not 15).

11

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 2 - FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (Devamı)

2.5

Önemli Muhasebe Değerlendirme, Tahmin ve Varsayımları: (Devamı)

Bu konular ile ilgili oluşan nihai vergisel sonuçların başlangıçta kaydedilen tutarlardan farklı olduğu

durumlarda, bu farklar belirlendiği dönemlerdeki gelir vergisi ve ertelenmiş vergi gelir/giderini

etkileyebilecektir.

b)

Garanti karşılıkları

Şirketi’in yürürlükte olan garanti sözleşmelerine istinaden garanti giderleri oluşabilmektedir. Gerekli

görülen durumlarda, yapılan tahminler çerçevesinde, Şirket yönetimi garanti gideri karşılıklarını

finansal tablolara yansıtmaktadır (Not 8).

c)

Kıdem tazminatı iskonto oranı

Kıdem tazminatı karşılığı her yıl belirlenen iskonto oranına göre çalışanların emekliliği halinde

ödenmesi gerekecek muhtemel yükümlülüğün bugünkü değerinin aşağıda açıklanan aktüer öngörüler

doğrultusunda tahmin edilmesiyle hesaplanır. İskonto oranı yönetimin en iyi tahminlerine dayanır, her

bilanço tarihinde gözden geçirilir ve gerekirse düzeltme yapılır (Not 9).

NOT 3 - NAKİT VE NAKİT BENZERLERİ

Kasa

Bankalar

- Vadesiz mevduat

- Vadeli mevduat

30 Eylül 2013

31 Aralık 2012

483

2.542

697.597

27.967.171

903.212

24.060.610

28.665.251

24.966.364

30 Eylül 2013 itibariyle vadeli mevduatların vade dönemleri iki aydan kısa (31 Aralık 2012: bir aydan

kısa) olup ağırlıklı ortalama faiz oranı yıllık Türk Lirası için %8,96; Euro için %0,50’dir (31 Aralık

2012: Türk Lirası için %5,73; Euro için bulunmamaktadır).

NOT 4 - TİCARİ ALACAK VE BORÇLAR

i)

İlişkili taraflardan alacaklar ve borçlar:

İlişkili taraflardan alacaklar ve borçlar Not 17’de açıklanmıştır.

12

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 4 - TİCARİ ALACAK VE BORÇLAR (Devamı)

ii)

Diğer ticari alacaklar ve borçlar:

Kısa vadeli ticari alacaklar:

Müşteri cari hesapları

Şüpheli ticari alacaklar

Eksi: Vadeli satışlardan tahakkuk etmemiş finansman geliri

Eksi: Şüpheli alacaklar karşılığı

30 Eylül 2013

31 Aralık 2012

8.588.230

74.176

18.174.335

74.176

8.662.406

18.248.511

(46.530)

(74.176)

8.541.700

(68.630)

(74.176)

18.105.705

30 Eylül 2013 ve 31 Aralık 2012 tarihleri itibariyle şüpheli alacak karşılığı ayrılmayan ve karşılığında

herhangi bir teminat elde bulundurulmayan ticari alacakların vadeleri aşağıdaki gibidir:

Vadeye kalan süre

Vadesi geçen alacaklar

0 - 30 gün

31 - 60 gün

61 - 90 gün

Vadesi geçen süre

Vadesi üzerinden 1-30 gün geçmiş

Vadesi üzerinden 1-3 ay geçmiş

Vadesi üzerinden 3-6 ay geçmiş

Vadesi üzerinden 6-12 ay geçmiş

Vadesini 1 yıldan fazla geçmiş

30 Eylül 2013

31 Aralık 2012

578.718

1.523.595

6.439.387

-

247.708

9.070.581

8.787.416

-

8.541.700

18.105.705

30 Eylül 2013

31 Aralık 2012

407.347

107.532

62.864

975

-

145.972

31.532

11.355

52.909

5.940

578.718

247.708

Şüpheli alacak karşılığının 30 Eylül 2013 ve 2012 tarihlerinde sona eren dönemler içindeki hareketleri

aşağıdaki gibidir:

1 Ocak

Tahsilatlar

2013

2012

74.176

76.781

-

30 Eylül

74.176

(2.605)

74.176

Ticari alacaklar ortalama olarak 2 ay (2012: 2 ay) vadelidir ve 30 Eylül 2013 tarihinde yıllık ortalama

%6,17 (31 Aralık 2012: %5,71) (TL) ve %0,12 (31 Aralık 2012: %0,06) (Euro) oranları kullanılarak

iskonto edilmişlerdir.

13

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 4 - TİCARİ ALACAK VE BORÇLAR (Devamı)

Kısa vadeli ticari borçlar:

30 Eylül 2013

Satıcı cari hesapları

Eksi: Vadeli satışlardan tahakkuk etmemiş finansman gideri

31 Aralık 2012

2.781.086

(10.519)

18.641.909

(184.046)

2.770.567

18.457.863

Ticari borçların vadesi ortalama 3 ay (2012: 3 ay) arasındadır ve 30 Eylül 2013 tarihinde yıllık

ortalama %6,23 (31 Aralık 2012: %5,89) (TL) ve %0,16 (31 Aralık 2012: %0,05) (Euro) oranları

kullanılarak iskonto edilmiştir.

Ticari alacak ve borçlar içerisindeki EURO bakiyelerin detayı Not 18’de yer almaktadır.

NOT 5 - DİĞER ALACAKLAR VE BORÇLAR

30 Eylül 2013

31 Aralık 2012

Verilen depozitolar

49.620

61.453

Diğer uzun vadeli alacaklar

49.620

61.453

30 Eylül 2013

31 Aralık 2012

Personele borçlar

157.266

143.134

Diğer kısa vadeli borçlar

157.266

143.134

30 Eylül 2013

31 Aralık 2012

3.093.698

809.426

319.445

2.722.676

640.655

37.858

152.527

4.222.569

3.553.716

NOT 6 - STOKLAR

İlk madde ve malzemeler

Yarı mamuller

Ticari mallar

Mamuller

Eksi: Değer düşüklüğü karşılığı

(149.673)

4.072.896

14

(149.673)

3.404.043

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (TL) olarak gösterilmiştir.)

NOT 7 - MADDİ DURAN VARLIKLAR

Maliyet:

Arazi ve arsalar

Makine, tesis ve cihazlar

Döşeme ve demirbaşlar

Yapılmakta olan yatırımlar

Birikmiş amortisman:

Makine, tesis ve cihazlar

Döşeme ve demirbaşlar

Net defter değeri

1 Ocak 2013

İlaveler

Çıkışlar

27.090

28.960.011

769.785

372.323

382.778

26.622

100.231

(118.546)

(42.835)

-

30.129.209

509.631

(161.381)

-

30.477.459

Transferler

64.591

(64.591)

30 Eylül 2013

27.090

29.288.834

753.572

407.963

(16.845.960)

(369.498)

(2.374.193)

(64.110)

115.796

38.935

-

(19.104.357)

(394.673)

(17.215.458)

(2.438.303)

154.731

-

(19.499.030)

12.913.751

10.978.429

2.438.303 TL’lik maddi duran varlıkların amortisman gideri 1 Ocak - 30 Eylül 2013 (2012: 2.593.430 TL) ara hesap dönemine ait gelir tablosunda satılan

malın maliyeti, içerisinde gösterilmiştir.

15

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (TL) olarak gösterilmiştir.)

NOT 7 - MADDİ DURAN VARLIKLAR (Devamı)

Maliyet:

Arazi ve arsalar (*)

Yeraltı ve yerüstü düzenleri

Binalar

Makine, tesis ve cihazlar

Döşeme ve demirbaşlar

Yapılmakta olan yatırımlar

Birikmiş amortisman:

Binalar

Makine, tesis ve cihazlar

Döşeme ve demirbaşlar

Net defter değeri

(*)

1 Ocak 2012

İlaveler

148.334

26.866.005

1.216.662

66.482

626.683

495.104

1.935.516

1.781.174

529.341

326.446

(599.593)

(495.104)

(2.083.850)

(479.863)

(611.582)

-

503.915

(452.841)

(53.164)

27.090

28.671.231

681.580

339.764

28.297.483

5.694.264

(4.269.992)

(2.090)

29.719.665

(10.113)

(13.870.796)

(707.063)

(2.539.199)

(54.231)

10.113

364.325

127.124

(14.587.972)

(2.593.430)

501.562

13.709.511

Çıkışlar

Transferler

(280.997)

280.997

-

30 Eylül 2012

(16.326.667)

(353.173)

(16.679.840)

13.039.825

31 Aralık 2011 tarihi itibariyle arazi ve arsalardan satışa konu sabit kıymet çıkışlarında gösterilen 27.090 TL tutarındaki araziler ayrı bir arsaya ait olduğu için

30 Eylül 2012 tarihi itibariyle Şirket’in maddi duran varlıklarında sınıflandırılmıştır.

16

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 8 - KARŞILIKLAR, KOŞULLU VARLIK VE YÜKÜMLÜLÜKLER

(i)

Şirket tarafından verilen teminat, rehin ve ipotekler (“TRİ”):

Şirket’in 30 Eylül 2013 ve 31 Aralık 2012 tarihleri itibariyle, teminat / rehin / ipotek (“TRİ”)

pozisyonuna ilişkin tabloları aşağıdaki gibidir:

30 Eylül 2013

A.

B.

C.

D.

Kendi tüzel kişiliği adına vermiş olduğu TRİ’ler

Tam konsolidasyon kapsamına dahil edilen ortaklıklar lehine

vermiş olduğu TRİ’lerin toplam tutarı

Olağan ticari faaliyetlerin yürütülmesi amacıyla diğer

3.kişilerin borcunu temin amacıyla vermiş olduğu TRİ’ler

Diğer verilen TRİ’lerin toplam tutarı

i.

Ana ortaklık lehine vermiş olduğu TRİ’ler toplamı

ii.

B ve C kapsamına girmeyen diğer grup şirketleri

lehine vermiş olduğu TRİ’ler toplamı

iii. C kapsamına girmeyen 3.kişiler lehine vermiş olduğu

TRİ’ler toplamı

31 Aralık 2012

Yoktur

Yoktur

Yoktur

Yoktur

Yoktur

Yoktur

Yoktur

Yoktur

Yoktur

Yoktur

Yoktur

Yoktur

Şirket’in vermiş olduğu diğer TRİ’lerin Şirket’in özkaynaklara oranı 30 Eylül 2013 tarihi itibariyle

bulunmamaktadır (31 Aralık 2012: Bulunmamaktadır).

(ii)

Alınan teminatlar:

Şirket’in 30 Eylül 2013 tarihi itibariyle satıcılardan

(31 Aralık 2012: 2.062.799 TL) tutarında teminatı bulunmaktadır.

(iii)

alınmış

toplam

Kısa vadeli borç karşılıkları:

Vergi davaları karşılıkları

Ticari marka lisans gider karşılığı

Merkezden sağlanan hizmet giderleri

Prim karşılığı

Kullanılmamış izin karşılığı

Royalty karşılığı

Garanti gideri karşılığı

Satışlardan kaynaklanan fiyat farkı karşılığı

İşçilik zammı

Diğer

17

829.602

TL

30 Eylül 2013

31 Aralık 2012

3.395.159

993.896

481.321

357.149

226.595

197.722

63.585

147.452

3.395.159

477.500

340.048

776.332

63.585

358.848

90.088

120.227

5.862.879

5.621.787

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 8 - KARŞILIKLAR, KOŞULLU VARLIK VE YÜKÜMLÜLÜKLER (Devamı)

Kısa vadeli borç karşılıklarının 1 Ocak - 30 Eylül 2013 ve 2012 hesap dönemlerine ilişkin hareket

tabloları aşağıdaki gibidir:

Dava karşılığı - Vergi davası (****)

Ticari marka lisans gider karşılığı (**)

Merkezden sağlanan

hizmet giderleri karşılığı (*)

Prim karşılığı (***)

Kullanılmamış izin karşılığı

Royalty karşılığı (**)

Garanti gideri karşılığı

Fiyat farkı karşılığı

İşçilik zammı

Diğer

Dava karşılığı - Vergi davası (*****)

Ticari marka lisans gider karşılığı (****)

Merkezden sağlanan

hizmet giderleri karşılığı (***)

Kullanılmamış izinler karşılığı

Royalty karşılığı (****)

Garanti gideri karşılığı

Satışlardan kaynaklanan

fiyat farkı karşılığı (**)

Diğer

1 Ocak

2013

İlaveler

Kullanım/

Konusu

kalmayan

karşılıklar

3.395.159

-

993.896

-

477.500

340.048

776.332

63.585

358.848

90.088

120.227

2.664.140

158.527

78.535

525.961

68.350

(2.182.819)

(278.878)

(191.988)

(1.104.571)

(358.848)

(90.088)

(41.125)

481.321

357.149

226.595

197.722

63.585

147.452

5.621.787

4.489.409

(4.248.317)

5.862.879

Kullanım/

Konusu

kalmayan

karşılıklar

30 Eylül

2012

30 Eylül

2013

3.395.159

993.896

1 Ocak

2012

İlaveler

326.440

-

9.061

652.913

(81.336)

-

254.165

652.913

285.192

9.451.296

7.717.106

29.773

644.395

-

(7.381.386)

(9.451.296)

335.720

314.965

644.395

-

71.078

685.978

751.623

(584.619)

685.978

238.082

10.134.006

10.490.849

(17.498.637)

3.126.218

18

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 8 - KARŞILIKLAR, KOŞULLU VARLIK VE YÜKÜMLÜLÜKLER (Devamı)

(*)

Merkezden sağlanan hizmet giderleri karşılığı

Şirket, Robert Bosch GmbH’ın sağladığı merkezi satınalma hizmetleri için 265.833 TL, merkezden

sağlanan diğer hizmetler için ise 215.488 TL tutarlarında karşılığı ara dönem özet finansal tablolarına

yansıtmıştır.

(**)

Royalty ve ticari marka lisans gider karşılıkları

Şirket, 30 Eylül 2013 tarihi itibariyle eline ulaşmayan royalty ve ticari marka lisans faturalarının

bedellerini anlaşmalarda belirlenen oranlar kullanılarak hesaplayıp ara dönem özet finansal tablolarına

karşılık olarak yansıtmıştır. Yapılan royalty ve ticari marka lisans anlaşmalarının detayları Not 17’de

açıklanmıştır.

(***)

Prim karşılığı

Şirket, 30 Eylül 2013 tarihi itibariyle hesapladığı prim tutarını ara dönem özet finansal tablolarına karşılık

olarak yansıtmıştır.

(****) Vergi davası karşılığı:

2012 yılı Haziran ayında hesap uzmanı tarafından 2010 takvim yılını kapsayan vergi incelemesi

yapılmıştır. İnceleme sonucunda düzenlenen vergi inceleme raporlarında, Şirket tarafından hizmet bedeli

olarak değerlendirilip kurumlar vergisi stopajına tabi tutulmamış olan bazı ödemelerin know-how

ödemesi niteliğinde bulunduğu ve dolayısıyla çifte vergilendirmeyi önleme anlaşmaları nedeniyle

faturaların brüt tutarı üzerinden %10 oranında stopaja tabi tutulması ve yine aynı şekilde ödenen

KDV’nin de brüt tutarı üzerinden hesaplanıp ödenmesi ve ödenen KDV’nin faturaların fatura tarihindeki

kur üzerinden hesaplanmayıp tahakkuk tarihindeki kur üzerinden hesaplanması gerekirken yapılmadığı;

ayrıca ödemelerin yabancı para üzerinden yapılması nedeniyle hesaben ödeme ile fiili ödeme tarihleri

arasında oluşan kur farkları üzerinden de kurumlar vergisi stopajı ve KDV ödenmesi gerekirken

yapılmadığı ve yurtdışından sağlanan mühendislik hizmetlerine ilişkin de ödemelerin yabancı para

üzerinden yapılması sebebiyle hesaben ödeme ile fiilen ödeme arasında oluşan kur farkları üzerinden de

KDV ödenmesi gerekirken yapılmadığı belirtilmektedir. Dolayısıyla ilgili eleştirilere istinaden

16 Ekim 2012 tarihinde 2.756.317 TL tutarında ceza Şirket adına tarh edilmiştir. Şirket ilgili cezaya

ilişkin 13 Aralık 2012 tarihinde Bursa 2. Vergi Mahkemesi’nde dava açmıştır. Şirket 31 Aralık 2012

tarihi itibariyle ilgili vergi cezasına ilişkin gecikme zammı ile beraber 3.140.994 TL tutarını finansal

tablolarına karşılık olarak yansıtmıştır. Toplam 3.395.159 TL tutarındaki dava karşılığının önemli bir

kısmı bu dava ile ilişkilidir. 2013 yılı içerisinde dava ile ilgili herhangi bir karşılık ayrılmamıştır.

19

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 9 - KIDEM TAZMİNATI KARŞILIĞI

Kıdem tazminatı karşılığı

30 Eylül 2013

31 Aralık 2012

2.443.878

2.214.075

Türk İş Kanunu’na göre, Şirket bir senesini doldurmuş olan ve Şirket’le ilişkisi kesilen veya emekli

olan, 25 hizmet (kadınlarda 20) yılını dolduran ve emekliliğini kazanan (kadınlar için 58 yaşında,

erkekler için 60 yaşında), askere çağrılan veya vefat eden personeli için kıdem tazminatı ödemekle

mükelleftir.

Ödenecek tazminat her hizmet yılı için bir aylık maaş kadardır ve bu tutar 30 Eylül 2013 tarihi

itibariyle 3.254,44 TL (31 Aralık 2012: 3.033,98 TL) ile sınırlandırılmıştır.

Kıdem tazminatı karşılığı yasal olarak herhangi bir fonlamaya tabi değildir ve herhangi bir fonlama

şartı bulunmamaktadır.

Kıdem tazminatı karşılığı çalışanların emekliliği halinde ödenmesi gerekecek muhtemel

yükümlülüğün bugünkü değerinin aktüeryal varsayımlar göz önünde bulundurularak tahminiyle

hesaplanır.

Karşılığın hesaplanmasında aşağıda yer alan aktüer öngörüler kullanılmıştır:

İskonto oranı yıllık (%)

Enflasyon oranı (%)

Gelecekteki maaş artışı (%)

30 Eylül 2013

31 Aralık 2012

6,51

5,18

6,68

6,51

5,18

6,68

Temel varsayım, her yıllık hizmet için belirlenen tavan karşılığının enflasyon ile orantılı olarak

artmasıdır. Böylece, uygulanan iskonto oranı enflasyonun beklenen etkilerinden arındırılmış gerçek

oranı gösterir. Şirket’in kıdem tazminatı karşılığı kıdem tazminatı tavanı her altı ayda bir ayarlandığı

için, 1 Temmuz 2013 tarihinden itibaren geçerli olan 3.254,44 TL (1 Ocak 2013: 3.129,25 TL)

üzerinden hesaplanmaktadır.

30 Eylül 2013 ve 2012 yıllarında kıdem tazminatı karşılıklarının hareketleri aşağıdaki gibidir:

1 Ocak

Faiz maliyeti

Aktüeryal zararlar

Dönem içindeki artış

Dönem içinde ödenen

2013

2012

2.214.075

1.613.687

69.358

375.587

114.877

(330.019)

30 Eylül

2.443.878

20

114.525

330.987

363.323

(481.986)

1.940.536

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 10 - DİĞER VARLIKLAR VE YÜKÜMLÜLÜKLER

a) Diğer dönen varlıklar:

Peşin ödenen vergiler (Not 15)

İş avansları

Katma değer vergisi alacakları

- yurtiçi

Peşin ödenen giderler

Diğer

30 Eylül 2013

31 Aralık 2012

1.900.557

292.104

1.786.100

287.087

222.660

84.982

3.867

932.647

13.026

2.504.170

3.018.860

30 Eylül 2013

31 Aralık 2012

200.311

200.311

200.311

200.311

30 Eylül 2013

31 Aralık 2012

1.930.493

405.694

132.231

48.522

966.071

113.477

11.677

2.516.940

1.091.225

Diğer duran varlıklar:

Verilen sabit kıymet avansları

b) Diğer kısa vadeli yükümlülükler:

2013 yılı 3. Çeyrek geçici vergi yükümlülüğü karşılığı

Ödenecek vergiler

Ödenecek SGK primleri

Diğer

21

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 11 - ÖZKAYNAK

Şirket’in 30 Eylül 2013 ve 31 Aralık 2012 tarihlerindeki hissedarları ve sermaye içindeki payları tarihi

değerlerle aşağıdaki gibidir:

Hissedarlar

Robert Bosch GmbH

Halka açık kısım

31 Aralık 2012

Tutar

Pay %

30 Eylül 2013

Tutar

Pay %

2.112.447

387.553

84,50

15,50

2.112.447

387.553

84,50

15,50

2.500.000

100,00

2.500.000

100,00

Sermaye enflasyon

düzeltmesi farkları

28.136.683

28.136.683

Toplam ödenmiş sermaye

30.636.683

30.636.683

Ödenmiş sermaye enflasyon düzeltmesi farkları, TL’nin 31 Aralık 2004 tarihindeki satın alma gücü

üzerinden, nakit ve nakit benzeri sermaye artırımlarının endekslenmesinin etkisini temsil etmektedir.

Nominal değeri 1 Kr olan 250.000.000 (31 Aralık 2012: 250.000.000) adet hisse bulunmaktadır.

Sermayeyi oluşturan payları temsilen ihraç edilen hisse senetlerinin türlerinin dağılımı ile sermaye

yapısı 30 Eylül 2013 ve 31 Aralık 2012 tarihleri itibariyle aşağıdaki şekildedir:

30 Eylül 2013

Grup

A

B

C

Nevi

Pay Adedi

Tutar

Nama

Nama

Hamiline

92.719

6.695

249.900.586

927

67

2.499.006

250.000.000

2.500.000

Nevi

Pay Adedi

Tutar

Nama

Nama

Hamiline

92.719

6.695

249.900.586

927

67

2.499.006

250.000.000

2.500.000

31 Aralık 2012

Grup

A

B

C

22

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 11 - ÖZKAYNAK (Devamı)

Şirket’in ana sözleşmesine göre, A ve B grubu hisse senetleri Yönetim Kurulu seçiminde bazı imtiyazlı haklara

sahiptir. Yönetim Kurulu üyelerinden bir üyenin, B grubu hisse sahiplerinin göstereceği bir adaydan, üyelerin

yarısından bir fazlasının ise A grubu hisse sahiplerinin göstereceği adaylardan seçilme zorunluluğu vardır. A ve

B grubu hisse senetlerinin tamamı ile C grubu hisse senetlerinin bir kısmından oluşan toplam %84,50 oranında

hisse (2012: %84,50) Robert Bosch GmbH’ya aittir. A ve B grubu hisse senetleri 23 Ağustos 2007 tarihli Genel

Kurul kararıyla 9. tertip ve nama, C grubu hisse senetleri hamiline olarak birleştirilmiştir.

Türk Ticaret Kanunu’na göre, yasal yedekler birinci ve ikinci tertip yasal yedekler olmak üzere ikiye ayrılır. Türk

Ticaret Kanunu’na göre birinci tertip yasal yedekler, şirketin ödenmiş sermayesinin %20’sine ulaşılıncaya kadar,

kanuni net karın %5’i olarak ayrılır. İkinci tertip yasal yedekler ise ödenmiş sermayenin %5’ini aşan dağıtılan karın

%10’udur. Türk Ticaret Kanunu’na göre, yasal yedekler ödenmiş sermayenin %50’sini geçmediği sürece sadece

zararları netleştirmek için kullanılabilir, bunun dışında herhangi bir şekilde kullanılması mümkün değildir.

Yukarıda bahis geçen tutarların SPK Finansal Raporlama Standartları uyarınca “Kardan Ayrılan Kısıtlanmış

Yedekler” içerisinde sınıflandırılması gerekmektedir. Şirket’in 30 Eylül 2013 tarihi itibariyle kardan ayrılan

kısıtlanmış yedeklerinin tutarı 8.215.668 TL’dir (31 Aralık 2012: 233.230 TL).Şirket 01.01.2012 tarihinde

10.643.251 TL tutarında gayrimenkül satmıştır, söz konusu işlemden elde edilen gelirin %75’i Kurumlar Vergisi

Kanunu’nun “İstisnalar” başlıklı 5. maddesinin (e) bendi hükmü uyarınca gayrimenkul satış kazancı istisnası

kapsamında değerlendirilerek, 7.982.438 TL tutarındaki gelir Kardan Ayrılan Kısıtlanmış Yedekler Hesabı’na

kaydedilmek suretiyle, 2012 yılı Kurumlar Vergisi hesabında Kurumlar Vergisinden istisna edilmiştir.

1 Ocak 2008 itibariyle yürürlüğe giren Seri: XI No: 29 sayılı tebliğ ve ona açıklama getiren SPK duyurularına

göre “Ödenmiş Sermaye”, “Kardan Ayrılan Kısıtlanmış Yedekler” ve “Hisse Senedi İhraç Primleri”’nin yasal

kayıtlardaki tutarları üzerinden gösterilmesi gerekmektedir. Söz konusu tebliğin uygulanması esnasında

değerlemelerde çıkan farklılıkların (enflasyon düzeltmesinden kaynaklanan farklılıklar gibi):

-

“Ödenmiş Sermaye”den kaynaklanmaktaysa ve henüz sermayeye ilave edilmemişse, “Ödenmiş Sermaye”

kaleminden sonra gelmek üzere açılacak “Sermaye Düzeltmesi Farkları” kalemiyle;

-

“Kardan Ayrılan Kısıtlanmış Yedekler” ve “Hisse Senedi İhraç Primleri”’nden kaynaklanmakta ve henüz

kar dağıtımı veya sermaye artırımına konu olmamışsa “Geçmiş Yıllar Kar/Zararıyla”,

ilişkilendirilmesi gerekmektedir. Diğer özkaynak kalemleri ise SPK Finansal Raporlama Standartları

çerçevesinde değerlenen tutarları ile gösterilmektedir.

Sermaye düzeltmesi farklarının sermayeye eklenmek dışında bir kullanımı yoktur.

Halka açık şirketler, temettü dağıtımlarını SPK’nın öngördüğü şekilde aşağıdaki gibi yaparlar:

Temettü dağıtımı

9 Ocak 2009 tarihli, 1/6 sayılı SPK kararı uyarınca, finansal tablo düzenleme yükümlülüğü bulunan işletmelerce

dağıtılabilir karın hesaplanmasında finansal tablolarda yer alan kar içinde görünen; bağlı ortaklık, müşterek

yönetime tabi teşebbüs ve iştiraklerden ana ortaklığın finansal tablolarına intikal eden kar tutarlarının, şirketlerin

yasal kayıtlarında bulunan kaynaklarından karşılanabildiği sürece, genel kurullarınca kar dağıtım kararı alınmış

olmasına bakılmaksızın, dağıtacakları kar tutarını SPK’nın Seri:XI, No:29 sayılı “Sermaye Piyasasında Finansal

Raporlamaya İlişkin Esaslar Tebliği” çerçevesinde hazırlayıp kamuya ilan edecekleri finansal tablolarında yer

alan net dönem karlarını dikkate alarak hesaplamalarına imkan tanınmasına karar verilmiştir.

23

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 11 - ÖZKAYNAK (Devamı)

SPK’nın 27 Ocak 2010 tarihli kararı ile payları borsada işlem gören halka açık anonim ortaklıklar için

yapılacak temettü dağıtımı konusunda herhangi bir asgari kar dağıtım zorunluluğu getirilmemesine

karar verilmiştir.

Sermaye enflasyon düzeltmesi farkları ile olağanüstü yedeklerin kayıtlı değerleri bedelsiz sermaye

artırımı nakit kar dağıtımı ya da zarar mahsubunda kullanılabilecektir. Ancak sermaye enflasyon

düzeltmesi farkları, nakit kar dağıtımında kullanılması durumunda kurumlar vergisine tabi olacaktır.

27 Mart 2013 tarihinde yapılan Olağan Genel Kurul Toplantısında, 2012 faaliyet dönemi kar

dağıtımına ilişkin alınan karar şöyledir:

“2012 yılı faaliyetlerinden 28.088.638 –TL tutarında kar edildiği anlaşılmaktadır. Söz konusu karın

10.643.251 TL tutarındaki kısmı Şirketin 01.01.2012 tarihinde gerçekleştirmiş olduğu gayrimenkul

satışından elde edilmiş olup, bu gelirin %75’i Kurumlar Vergisi Kanunu’nun “İstisnalar” başlıklı 5.

maddesinin (e) bendi hükmü uyarınca gayrimenkul satış kazancı istisnası kapsamında

değerlendirilerek, 7.982.438 TL tutarındaki gelir 2012 yılı Kurumlar Vergisi Beyannamesi verilinceye

kadar Özel Fonlar Hesabı’na kaydedilmek suretiyle, 2012 yılı Kurumlar Vergisi hesabında Kurumlar

Vergisinden istisna edilecektir. 31.12.2012 tarihi itibariyle sona eren hesap döneminde Şirket’in mali

tablolarında 28.088.638 TL tutarında karı bulunmaktadır. 2012 yılı karının Gayrimenkul Satış Kazancı

İstisnası kapsamında Özel Fonlar Hesabı’na alınacak tutar düşüldükten sonra geri kalan 20.106.200

TL tutarındaki kısmının ise Geçmiş Yıllar Zararları Hesabı’ndan mahsup edilmesine ve bu sebeple kar

payı dağıtılması hakkında karar verilmesine yer olmadığına ve 2012 yılı zararının geçmiş yıllar

zararlarına eklenmesine ve gerekli işlemlerin yapılması için Yönetim Kurulu’na yetki verilmesi

hususu 83.800 adet hissenin red oyu ve 211.401.906 adet hissenin kabul oyu olmak üzere mevcudun

oyçokluğu ile kabulüne karar verildi.”

NOT 12 - SATIŞLAR VE SATIŞLARIN MALİYETİ

1 Ocak30 Eylül

2013

1 Temmuz30 Eylül

2013

1 Ocak30 Eylül

2012

1 Temmuz30 Eylül

2012

Yurtiçi satışlar

İhracat

35.188.634

14.506.860

12.958.987

4.081.532

33.662.542

19.531.482

7.263.451

6.578.384

Brüt satışlar

49.695.494

17.040.519

53.194.024

13.841.835

Tenzil: iskontolar ve satışlardan iadeler

Net satışlar

Satışların maliyeti (-)

Brüt kar

(64.972)

(11.147)

(12.410)

-

49.630.522

17.029.372

53.181.614

13.841.835

(38.649.179)

(13.652.559)

(41.321.442)

(10.303.185)

10.981.343

3.376.813

11.860.172

3.538.650

24

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 13 - FİNANSAL GELİRLER

Kur farkı gelirleri

Faiz gelirleri

Reeskont gelirleri/(giderleri)

1 Ocak30 Eylül

2013

1 Temmuz30 Eylül

2013

1 Ocak30 Eylül

2012

1 Temmuz30 Eylül

2012

2.048.983

872.893

79.839

1.264.797

290.208

-

3.081.421

968.178

67.950

759.113

481.997

(387.356)

3.001.715

1.555.005

4.117.549

853.754

1 Ocak30 Eylül

2013

1 Temmuz30 Eylül

2013

1 Ocak30 Eylül

2012

1 Temmuz30 Eylül

2012

NOT 14 - FİNANSAL GİDERLER

Kur farkı giderleri

Reeskont (giderleri)/gelirleri

Banka masrafları

Faiz giderleri

(1.252.510)

(234.626)

(59.560)

-

(465.509)

(21.670)

-

(2.355.807)

216.962

(47.679)

(191.823)

(1.121.684)

387.356

(14.732)

58.155

(1.546.696)

(487.179)

(2.378.347)

(690.905)

25

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 15 - VERGİ VARLIK VE YÜKÜMLÜKLERİ

YÜKÜMLÜLÜKLER DAHİL)

i)

(ERTELENMİŞ

VARLIK

VE

30 Eylül 2013

31 Aralık 2012

Dönem karı vergi yükümlülüğü

Cari dönem kurumlar vergisi gideri

Peşin ödenen vergiler

(1.930.493)

1.900.557

Peşin ödenen vergiler

(29.936)

(340.987)

2.127.087

1.786.100

Türkiye’de, kurumlar vergisi oranı 2013 yılı için %20’dir (2012: %20). Bu oran, kurumların ticari

kazancına vergi yasaları gereğince indirimi kabul edilmeyen giderlerin ilave edilmesi, vergi yasalarında

yer alan istisna (iştirak kazançları istisnası gibi) ve indirimlerin (yatırım indirimi gibi) indirilmesi

sonucu bulunacak vergi matrahına uygulanır. Kar dağıtılmadığı takdirde başka bir vergi

ödenmemektedir.

Türkiye’deki bir işyeri ya da daimi temsilcisi aracılığı ile gelir elde eden kurumlar ile Türkiye’de

yerleşik kurumlara ödenen kar paylarından (temettüler) stopaj yapılmaz. Bunların dışında kalanlara

yapılan temettü ödemeleri %10 oranında stopaja tabidir. Karın sermayeye ilavesi, kar dağıtımı sayılmaz

ve stopaj uygulanmaz.

Türk vergi mevzuatına göre beyanname üzerinde gösterilen mali zararlar 5 yılı aşmamak kaydıyla

dönem kurum kazancından indirilebilirler. Ancak, mali zararlar, geçmiş yıl karlarından mahsup

edilemez.

Türkiye’de ödenecek vergiler konusunda vergi otoritesi ile mutabakat sağlamak gibi bir uygulama

bulunmamaktadır. Kurumlar vergisi beyannameleri hesap döneminin kapandığı ayı takip eden

dördüncü ayın 25 inci günü akşamına kadar bağlı bulunulan vergi dairesine verilir. Bununla beraber,

vergi incelemesine yetkili makamlar beş yıl zarfında muhasebe kayıtlarını inceleyebilir ve hatalı işlem

tespit edilirse ödenecek vergi miktarları değişebilir.

Kurumlar Vergisi Kanunu’nda kurumlara yönelik birçok istisna bulunmaktadır. Bu istisnalardan

Şirket’e ilişkin olanları aşağıda açıklanmıştır:

5520 Sayılı Kurumlar Vergisi Kanunu’na göre kurumların en az iki tam yıl süreyle aktiflerinde yer alan

iştirak hisselerinin, gayrimenkullerinin, rüçhan hakkı, kurucu senedi ve intifa senetleri satışından doğan

kazançlarının %75’i 21 Haziran 2006 tarihinden başlayarak kurumlar vergisinden istisnadır. İstisnadan

yararlanmak için söz konusu kazancın pasifte bir fon hesabında tutulması ve 5 yıl süre ile işletmeden

çekilmemesi gerekmektedir. Satış bedelinin satışın yapıldığı yılı izleyen ikinci takvim yılı sonuna kadar

tahsil edilmesi gerekir.

Kurumların tam mükellefiyete tabi bir başka kurumun sermayesine iştirakten elde ettikleri temettü

kazançları (yatırım fonlarının katılma belgeleri ile yatırım ortaklıkları hisse senetlerinden elde edilen

kar payları hariç) kurumlar vergisinden istisnadır.

Kurumların rüçhan hakkı kuponlarının satışından elde ettikleri kazançları ile anonim şirketlerin

kuruluşlarında veya sermayelerini artırdıkları sırada çıkardıkları hisse senetlerinin itibari değerlerinin

üzerinde elden çıkarılmasından sağlanan emisyon primi kazançları kurumlar vergisinden istisnadır.

26

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 15 - VERGİ VARLIK VE YÜKÜMLÜKLERİ

YÜKÜMLÜLÜKLER DAHİL) (Devamı)

i)

(ERTELENMİŞ

VARLIK

VE

Dönem karı vergi yükümlülüğü (Devamı)

Dolayısıyla ticari kar rakamı içinde yer alan yukarıda sayılan nitelikteki kazanç/(kayıplar) kurumlar

vergisi hesabında dikkate alınmıştır.

Kurumlar vergisi matrahının tespitinde yukarıda yer alan istisnalar yanında ayrıca Kurumlar vergisi

Kanunu’nun 14 ve mükerrer 14. maddeleri ile Gelir Vergisi Kanunu’nun 40. madde hükmünde

belirtilen indirimler de dikkate alınır.

Transfer fiyatlandırması

Kurumların ilişkili kişilerle yaptıkları mal veya hizmet alım ya da satımlarında emsallerine uygun

olarak tespit edecekleri bedel veya fiyat kullanmaları gerekmektedir. Emsallere uygunluk ilkesi, ilişkili

kişilerle yapılan mal veya hizmet alım ya da satımında uygulanan fiyat veya bedelin, aralarında böyle

bir ilişkinin bulunmaması durumunda oluşacak fiyat veya bedele uygun olmasını ifade etmektedir.

Kurumlar ilişkili kişiler ile gerçekleştirdiği işlemlerde uygulanacak emsaline uygun fiyat veya bedelleri

ilgili kanunda belirtilen yöntemlerden işlemin mahiyetine en uygun olanını kullanmak suretiyle tespit

edeceklerdir. Emsaline uygunluk ilkesi doğrultusunda tespit edilen fiyat ve bedellere ilişkin

hesaplamalara ait kayıt, cetvel ve belgelerin ispat edici kâğıtlar olarak kurumlar tarafından saklanması

zorunlu kılınmıştır. Ayrıca, kurumlar bir hesap dönemi içerisinde ilişkili kişiler ile yaptıkları işlemlere

ilişkin olarak bilgi ve belgeleri içerecek şekilde bir rapor hazırlayacaklardır.

Emsallere uygunluk ilkesine aykırı olarak tespit edilen bedel veya fiyat üzerinden mal veya hizmet alım

ya da satımında bulunulması halinde kazancın tamamen veya kısmen transfer fiyatlaması yoluyla örtülü

olarak dağıtılmış sayılacaktır. Tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak

dağıtılan kazanç söz konusu 13. maddede belirtilen şartların gerçekleştiği hesap döneminin son günü

itibariyle dağıtılmış kar payı veya dar mükellefler için ana merkeze aktarılan tutar sayılacaktır.

Transfer fiyatlandırması yoluyla dağıtılmış kar payının net kar payı tutarı olarak kabul edilmesi ve

brüte tamamlanması sonucu bulunan tutar üzerinden ortakların hukuki niteliğine göre belirlenen

oranlarda vergi kesintisi yapılacaktır. Daha önce yapılan vergilendirme işlemleri, taraf olan

mükellefler nezdinde buna göre düzeltilecektir. Ancak, bu düzeltmenin yapılabilmesi için örtülü

kazanç dağıtan kurum adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması gerekmektedir.

Örtülü kazanç dağıtılan kurum nezdinde yapılacak düzeltmede dikkate alınacak tutar, kesinleşen ve

ödenen tutar olacaktır.

1 Ocak - 30 Eylül 2013 ve 2012 ara hesap dönemlerine ait kapsamlı gelir tablolarında yer alan vergi

tutarları aşağıda özetlenmiştir:

1 Ocak30 Eylül

2013

1 Temmuz30 Eylül

2013

1 Ocak30 Eylül

2012

1 Temmuz30 Eylül

2012

Cari dönem vergi gideri

Ertelenmiş vergi geliri/(gideri)

(1.930.493)

372.655

(826.805)

146.608

(567.349)

(2.096.821)

1.442.777

(1.864.818)

Toplam vergi gideri

(1.557.838)

(680.197)

(2.664.170)

(422.041)

27

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş.

1 OCAK - 30 EYLÜL 2013 ve 2012 ARA HESAP DÖNEMLERİNE AİT

ÖZET FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak gösterilmiştir.)

NOT 15 - VERGİ VARLIK VE YÜKÜMLÜKLERİ

YÜKÜMLÜLÜKLER DAHİL) (Devamı)

ii)

(ERTELENMİŞ

VARLIK

VE

Ertelenmiş vergi varlık ve yükümlülükleri

Şirket ertelenmiş gelir vergisi varlık ve yükümlülüklerini, bilanço kalemlerinde SPK tarafından

yayınlanan finansal tablo standartları ve Vergi Usul Kanunu arasındaki farklı değerlendirmelerin

sonucunda ortaya çıkan geçici farkların etkilerini dikkate alarak bilanço tarihi itibariyle yasalaşmış

oranlar üzerinden hesaplamaktadır.

Ertelenmiş vergi varlıkları ve yükümlülükleri için uygulanan oran tüm geçici farklar için %20’dir

(2012: %20).

30 Eylül 2013 ve 31 Aralık 2012 tarihleri itibariyle birikmiş geçici farklar ve ertelenmiş vergi varlık

ve yükümlülüklerinin yürürlükteki vergi oranları kullanılarak hazırlanan dökümü aşağıdaki gibidir:

Birikmiş geçici

farklar

Ertelenmiş vergi

varlıkları / (yükümlülükler)

30 Eylül

2013

31 Aralık

2012

30 Eylül

2013

31 Aralık

2012

2.443.878

993.896

197.722

2.214.075

-

488.776

198.779

39.544

442.815

-

481.321

357.149

226.595

149.673

63.585

46.530

26.676

147.452

477.500

340.048

149.673

63.585

68.729

26.676

90.088

120.227

96.264

71.430

45.319

29.935

12.717

9.306

5.335

29.490

95.500

68.010

29.935

12.717

13.746

5.335

18.018

24.045

1.026.895

710.121

Ertelenmiş vergi varlıkları:

Kıdem tazminatı karşılığı

Ticari marka lisans gider karşılığı

Royalty karşılığı

Merkezden sağlanan hizmet

giderleri karşılığı

Prim karşılığı

Kullanılmamış izinler karşılığı

Yavaş hareket gören stok karşılığı

Garanti gider karşılığı

Tahakkuk etmemiş finansman geliri

Şüpheli alacak karşılığı

İşçilik zammı karşılığı

Diğer gider tahakkukları

Ertelenmiş vergi yükümlülükleri:

Maddi varlıklar ve maddi olmayan

varlıkların kayıtlı değerleri ile vergi

matrahları arasındaki net fark

Tahakkuk etmemiş finansman gideri

(1.995.580)

(11.110)

(2.097.994)

(188.096)