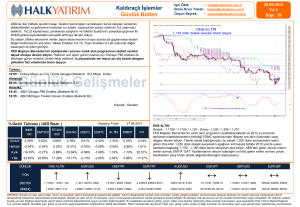

2 Mart24.01.2017

2017

DÖVİZ PİYASALARINDA GÜNE BAKIŞ - YATIRIM DANIŞMANLIĞI

DXY

EUR

ABD’de Fed üyelerinden son günlerde gelen iletişimin piyasaları Mart

ayında atılacak olası bir faiz adımına hazırlama yönünde koordine bir

çabayı yansıttığı düşüncesi USD’yi desteklemeye devam ediyor.

FOMC’nin güvercin eğilimli üyelerinden Brainard’ın da gece saatlerinde

yaptığı konuşmada, “yakın zamanda” politika duruşunu biraz daha az

destekleyici hale getirmenin (sıkılaştırmanın) uygun olacağını belirtmesi

Fed’den son günlerde gelen iletişimle uyumluydu. Ancak Brainard’ın

mesajlarının piyasalar üzerinde bir etkisi olmadı. USD açısından kısa

vadede en kritik gelişme yarın Fed başkanı Yellen ve başkan yardımcısı

Fischer’dan gelecek açıklamalar. Açıklamalarda Mart’ta faiz artırımına

gidilmesine verilen olasılığı törpüleyecek bir mesaj görmezsek USD’nin

güçlü seyrini koruyabileceği beklentisindeyiz. Para piyasalarında

fiyatlanan ölçüde bir faiz artırımı olasılığının USD’de henüz

fiyatlanmadığını ve dolayısıyla USD’nin JPY başta olmak üzere G10 para

birimleri karşısında değer kazanabileceği görüşündeyiz.

Fed’den gelen iletişim neticesinde ABD ve Almanya tahvil faizleri

arasında USD lehine açılan farka karşın yatırımcıların EUR/USD

paritesini son dönemde içinde hareket ettiği bandın dışına taşımak

konusunda çekimser kaldığı görülüyor. Nitekim EUR’nun dün USD

karşısında verdiği kayıplar JPY ve GBP gibi para birimlerine kıyasla sınırlı

kalırken, EUR/USD paritesi önemli bir destek bölgesi olarak gördüğümüz

1.0490-1.0520 aralığını kıramadı. Fed’in faiz artırımına gitmesi olasılığı

mevcut seviyelerde kalmaya devam ettiği takdirde EUR/USD’de aşağı

yönlü hareket görülmesi olasılığına ağırlık vermeye devam edeceğiz.

GOÜ para birimlerinin son işlem gününde

USD karşısındaki performansı

IDR

GBP

TRY

XAU

Fed’e ilişkin beklentiler GOÜ para birimlerini baskı altına bırakırken, TL

son iki işlem gününde USD karşısında en zayıf performansı gösteren para

birimi. Dün 3.68 seviyesine yaklaşan USD/TL 55 günlük hareketli

ortalamasını (bugün 3.6670) kalıcı olarak aşamadı. Bu seviye kurda ilk

direnç olmaya devam ediyor. Fed’den Mart ayında gelecek bir faiz artırımı

olasılığının daha ciddi şekilde fiyatlanması durumunda TL’deki değer

kaybının devam etmesi beklenebilir. USD’de TL karşısında kaydedilecek

değerlenmenin G10 para birimlerine göre daha belirgin olacağı ve

dolayısıyla EUR/TL başta olmak üzere G10/TL ikililerinde de hafif yükseliş

görülebileceği düşüncesindeyiz. Yurt içinde yarın açıklanacak TÜFE

verileri TL açısından kısa vadede en kritik gelişme olacak.

Dün ABD tahvil faizlerindeki yükseliş ve USD’nin değer kazanması altın

fiyatının US$ 1,237/ons seviyesine kadar gerilediğini gördük. Mevcut tablo

altın için nispeten olumsuz olsa da (i) ABD’de işlem gören altına dayalı

ETF’lere dün giriş görülmesini (ii) altının US$ 1,240’lı seviyelerin üzerinde

tutunmayı başarmış olmasını pozitif gelişmeler olarak görüyoruz.

Gelişmeler Fed beklentilerinin fiyatlanması sürecinde altında görülecek

düşüşün sınırlı kalabileceğine işaret etse de, kısa vadede altına temkinli

yaklaşmaya devam ediyoruz.

0.10%

RUB

TRY

-0.20%

0.78%

ZAR

0.53%

BRL

-0.5%

0.0%

0.5%

1.0%

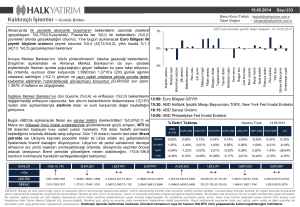

Gelişmiş ülke para birimlerinin son işlem

gününde USD karşısındaki performansı

0.26%

AUD

CHF

-0.31%

JPY

-0.85%

GBP

-0.70%

EUR

-0.27%

-1.0%

GBP/USD paritesinde dün 1.2350 seviyesindeki desteğin kırılması ile

görünüm olumsuz yönde değişti. İngiltere’de dün yayımlanan imalat PMI

verisi piyasa beklentisinin hafif altında kalsa da, pariteyi bu sabah 1.23’ün

altına taşıyan hareketin arkasında özel bir sebep görünmüyor. Mevcut

tabloda GBP’ye ilişkin kısa vadeli görüşümüz biraz daha temkinli hale

gelmiş durumda. GBP’nin özellikle EUR’ya karşı güçlü seyredeceği

yönündeki beklentimiz zayıflarken, GBP/TL paritesinde 4.45’li seviyelerin

orta vadeli alım için cazip bir giriş seviyesi teşkil edeceği görüşündeyiz.

-0.19%

-0.5%

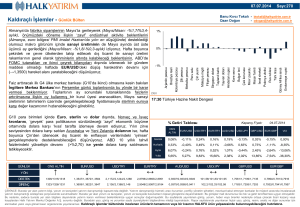

USD/TL Kuru:

EUR/USD Paritesi:

Kaynak: Bloomberg

0.0%

0.5%

DÖVİZ PİYASALARINDA GÜNE BAKIŞ - YATIRIM DANIŞMANLIĞI

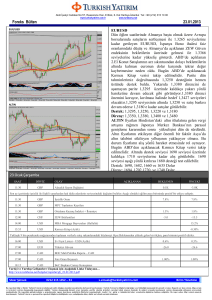

Açık Pozisyonlarımız

Pozisyon

USD/CAD

Giriş Tarihi

Giriş

Hedef

Stop-loss

Son Fiyat/Kapanış

K/Z

Alım

19.01.2017

1.3290

1.40

1.29

1.3349

0.44%

EUR/GBP Satış

19.01.2017

0.8650

0.83

0.89

0.8574

0.88%

EUR/USD Satış

13.02.2017

1.0625

1.0450

1.0750

1.0533

0.87%

Brent Petrol Satış

13.02.2017

56.15

52.50

57.50

56.12

0.05%

Tufan CÖMERT [email protected]

Kerim AYDINLAR [email protected]

UYARI NOTU

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar

tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu tavsiyeler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan

ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen

üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz.

İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki

açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava

haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 10 10

Faks: 212 352 42 40

E-mail: [email protected]