- Afyon Çimento")

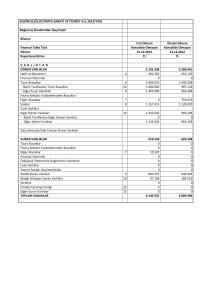

BİLANÇO (TL)

(XI-29 KONSOLİDE OLMAYAN)

Dipnot

Referansları

VARLIKLAR

Dönen Varlıklar

Nakit ve Nakit Benzerleri

Finansal Yatırımlar

Ticari Alacaklar

-İlişkili Taraflardan Ticari Alacaklar

-Diğer Ticari Alacaklar

Finans Sektörü Faaliyetlerinden Alacaklar

Diğer Alacaklar

Stoklar

Canlı Varlıklar

Diğer Dönen Varlıklar

(Ara Toplam)

Satış Amacıyla Elde Tutulan Duran Varlıklar

Duran Varlıklar

Ticari Alacaklar

Finans Sektörü Faaliyetlerinden Alacaklar

Diğer Alacaklar

Finansal Yatırımlar

Özkaynak Yöntemiyle Değerlenen Yatırımlar

Canlı Varlıklar

Yatırım Amaçlı Gayrimenkuller

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Şerefiye

Ertelenmiş Vergi Varlığı

Diğer Duran Varlıklar

TOPLAM VARLIKLAR

KAYNAKLAR

Kısa Vadeli Yükümlülükler

Finansal Borçlar

Diğer Finansal Yükümlülükler

Ticari Borçlar

- İlişkili Taraflara Ticari Borçlar

-Diğer Ticari Borçlar

Diğer Borçlar

Finans Sektörü Faal.den Borçlar

Devlet Teşvik ve Yardımları

Dönem Karı Vergi Yükümlülüğü

Borç Karşılıkları

Diğer Kısa Vadeli Yükümlülükler

(Ara toplam)

Satış Amacıyla Elde Tutulan Duran Varlıklara İlişkin Yükümlülükler

Uzun Vadeli Yükümlülükler

Finansal Borçlar

Diğer Finansal Yükümlülükler

Ticari Borçlar

Diğer Borçlar

Finans Sektörü Faaliyetlerinden Borçlar

Devlet Teşvik ve Yardımları

Borç Karşılıkları

Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar (veya Kıdem Tazminatı Karşılığı)

4-a

5

10-a

6

3

4-b

14

8

10-b

8

9

Konsolide

Olmayan

30.09.2010

Konsolide

Olmayan

31.12.2009

35.415.030

19.067.696

0

10.698.815

1

10.698.814

0

0

5.330.497

0

318.022

35.415.030

0

29.019.448

0

0

118.446

0

0

0

0

28.286.441

614.561

0

0

0

64.434.478

30.841.029

17.630.994

0

7.450.007

35.911

7.414.096

0

328

4.897.949

8.895.937

578.167

0

6.508.028

935.833

5.572.195

100.194

0

0

84.821

244.892

1.379.835

8.895.937

0

2.283.858

0

0

0

0

0

0

620.177

600.983

5.577.726

152.119

0

4.663.721

1.059.822

3.603.899

104.764

0

0

0

232.597

424.525

5.577.726

0

2.552.946

0

0

0

0

0

0

621.295

620.183

861.751

30.841.029

0

30.825.621

0

0

97.759

0

0

0

0

30.091.797

636.065

0

0

0

61.666.650

Ertelenmiş Vergi Yükümlülüğü

Diğer Uzun Vadeli Yükümlülükler

ÖZKAYNAKLAR

Ana Ortaklığa Ait Özkaynaklar

Ödenmiş Sermaye

Özsermaye Enflasyon Düzeltmesi Farkları

Karşılıklı İştirak Sermaye Düzeltmesi (-)

Hisse Senedi İhraç Primleri

Değer Artış Fonları

Yabancı Para Çevrim Farkları

Kardan Ayrılan Kısıtlanmış Yedekler

Geçmiş Yıllar Kar/Zararları

Net Dönem Karı/Zararı

Azınlık Payları

1.062.698

0

53.254.683

0

3.000.000

16.732.078

0

0

0

0

916.440

32.143.460

462.705

0

1.311.468

0

53.535.978

0

120.000

19.612.078

0

0

0

0

842.640

33.671.151

(709.891)

0

TOPLAM KAYNAKLAR

64.434.478

61.666.650

GELİR TABLOSU (TL)

(XI-29 KONSOLİDE OLMAYAN)

Konsolide

Olm ayan

Dipnot

Referansı

Konsolide

Olm ayan

Konsolide

Olm ayan

Konsolide

Olm ayan

01.01.2010 - 01.01.2009 - 01.07.2010 - 01.07.2009 30.09.2010 30.09.2009 30.09.2010 30.09.2009

SÜRDÜRÜLEN FAALİYETLER

Satış Gelirleri

Satışların Maliyeti (-)

Ticari Faaliyetlerden Brüt Kar (Zarar)

32.947.147

23.497.760

13.272.373

10.350.346

(29.233.600)

(23.193.938)

(11.850.955)

(8.231.496)

3.713.547

303.822

1.421.418

2.118.850

Faiz, Ücret, Prim, Komisyon ve Diğer Gelirler

0

0

0

0

Faiz, Ücret, Prim, Komisyon ve Diğer Giderler (-)

0

0

0

0

Finans Sektörü Faaliyetlerinden brüt kar (zarar)

0

0

0

0

3.713.547

303.822

1.421.418

2.118.850

BRÜT KAR/ZARAR

Pazarlama, Satış ve Dağıtım Giderleri (-)

(1.086.958)

(857.390)

(425.187)

(330.070)

Genel Yönetim Giderleri (-)

(3.469.758)

(3.699.600)

(1.101.700)

(1.034.292)

Araştırma ve Geliştirme Giderleri (-)

0

0

0

0

Diğer Faaliyet Gelirleri

11-a

352.397

1.290.527

18.405

138.277

Diğer Faaliyet Giderleri (-)

11-b

(105.014)

(149.204)

(10.186)

(30.242)

(595.786)

(3.111.845)

(97.250)

862.523

FAALİYET KARI/ZARARI

Özkaynak Yöntemiyle Değerlenen Yatırımların Kar/Zararlarındaki Paylar

(Esas Faaliyet Dışı) Finansal Gelirler

12

(Esas Faaliyet Dışı) Finansal Giderler (-)

13

SÜRDÜRÜLEN FAALİYETLER VERGİ ÖNCESİ KARI/ZARARI

0

0

0

0

1.323.109

1.359.974

447.509

400.195

(153.206)

574.117

(221.844)

(1.973.715)

(63.746)

1.224.896

0

Sürdürülen Faaliyetler Vergi Gelir/Gideri

0

0

0

- Dönem Vergi Gelir/Gideri

0

0

0

- Ertelenmiş Vergi Gelir/Gideri

SÜRDÜRÜLEN FAALİYETLER DÖNEM KARI/ZARARI

(111.412)

(325.812)

207.776

899.084

0

0

0

0

Durdurulan Faaliyetler Vergi Sonrası Dönem Karı/Zararı

0

0

0

0

207.776

899.084

462.705

(1.673.340)

0

(78.737)

DURDURULAN FAALİYETLER

DÖNEM KARI/ZARARI

462.705

300.375

(37.822)

286.513

(1.673.340)

Dönem Kar/Zararının Dağılım ı

0

0

0

0

Azınlık Payları

0

0

0

0

Ana Ortaklık Payları

0

0

0

0

Hisse Başına Kazanç

0,0015

(0,1394)

0,0007

0,0749

Seyreltilm iş Hisse Başına Kazanç

0,0015

(0,1394)

0,0007

0,0749

Sürdürülen Faaliyetlerden Hisse Başına Kazanç

0,0015

(0,1394)

0,0007

0,0749

Sürdürülen Faaliyetlerden Seyreltilm iş Hisse Başına Kazanç

0,0015

(0,1394)

0,0007

0,0749

ÖZ SERMAYE DEĞİŞİM TABLOSU

(XI-29 KONSOLİDE OLMAYAN)

Ödenm iş

serm aye

1 Ocak 2010 bakiyesi

Geçm iş yıl karına transfer

Serm aye artışı

120.000

2.880.000

Özkaynak

Kardan

enflasyon

ayrılm ış

düzeltm e kısıtlanm ış

farkları

yedekler

Geçm iş yıl

karları

Net dönem

karı

Toplam

özkaynak

19.612.078

33.671.151

(709.891)

53.535.978

(709.891)

709.891

-

-

842.640

-

(2.880.000)

73.800

Tem ettü

Net dönem karı

30 Eylül 2010 bakiyesi

1 Ocak 2009 bakiyesi

Geçmiş yıl karına transfer

Temettü

Net dönem karı

30 Eylül 2009 bakiyesi

(73.800)

(744.000)

-

-

-

-

-

-

462.705

(744.000)

462.705

3.000.000

16.732.078

916.440

32.143.460

462.705

53.254.683

120.000

19.612.078

768.840

30.830.838

3.658.113

54.989.869

73.800

2.840.313

(2.914.113)

-

-

-

-

-

-

(744.000)

(744.000)

-

-

-

-

(1.673.340)

(1.673.340)

(1.673.340)

52.572.529

120.000

19.612.078

842.640

33.671.151

-

NAKİT AKIM TABLOSU

(XI-29 KONSOLİDE OLMAYAN)

Dipnot

Referansları

İşletme faaliyetlerinden sağlanan nakit girişleri

Vergi karşılığı öncesi kar

Vergi karşılığı öncesi kar ile işletme faaliyetlerinden sağlanan /

(kullanılan)

nakit arasındaki mutabakat

Amortisman ve itfa payları

Finansman giderleri

Faiz gelirleri

Kıdem tazminatı yükümlülüğü karşılığı

İzin ücretleri karşılığı

Kıdemli işçiliği teşvik primi karşılığı

Maliyet gider karşılıkları

Alacak ve borç reeskontları, net

Şüpheli alacak karşılığı

Dava karşılığı

Stok değer düşüklüğü karşılığı

Enerji teşvik gelir tahakkukundaki değişim

Arazi yeniden düzenleme gider karşılığı

Maddi duran varlık satış zararı / (karı) net

13

12

9

8

Konsolide

Olmayan

30.09.2010

298.756

(1.973.715)

2.619.676

(64.222)

(123.867)

271.313

(23.241)

(692)

20.286

(80.727)

2.496.583

111.892

(1.230.665)

345.870

(38.410)

3.741

16.739

(4.483)

280.520

(413.250)

38.850

40.751

(626)

5

15.250

(12.490)

8

(426)

İşletme sermayesindeki değişikliklerden önceki faaliyet karı

Konsolide

Olmayan

30.09.2009

2.919.615

(326.203)

(3.192.039)

(420.058)

523.370

1.868.265

950.738

0

(290.513)

0

(911.232)

2.168.170

1.045.765

(27.176)

238.915

0

(189.349)

0

(1.942)

2.359.378

1.996.948

6

(792.813)

12

123.867

(2.348.570)

2.345

1.230.665

Yatırım faaliyetlerinde (kullanılan) / sağlanan net nakit

(668.945)

(1.115.560)

Finansman faaliyetleri

Finansal borçlardaki net değişim

Ödenen temettü

Ödenen finansman giderleri

426.048

(744.000)

64.222

28.116

(744.000)

(111.892)

Finansman faaliyetlerinde kullanılan net nakit

(253.730)

(827.776)

Nakit ve nakit benzeri varlıklardaki net (azalış) / artış

1.436.703

53.612

Dönem başı nakit ve nakit benzeri varlıklar

17.630.994

15.518.269

Dönem sonu nakit ve nakit benzeri varlıklar

19.067.696

15.571.881

İşletme sermayesindeki değişiklikler:

İlişkili taraflardan ticari alacaklar

Diğer ticari alacaklar

Stoklar

Diğer dönen varlıklar ve diğer alacaklar

Diğer ticari borçlar ve ilişkili taraflara borçlar

Diğer borçlar ve kısa vadeli yükümlülükler

Davalarla ilgili ödemeler

Ödenen kıdem tazminatları

Ödenen vergiler

Kısa ve uzun vadeli borç karşılıkları

9

İşletme faaliyetlerinde (kullanılan)/sağlanan net nakit

Yatırım faaliyetleri

Satın alınan maddi ve maddi olmayan varlıklar

Maddi duran varlık satışından sağlanan nakit

Tahsil edilen faiz

13

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 1

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

1.

Şirket’in organizasyonu ve faaliyet konusu

Afyon Çimento Sanayi Türk Anonim Şirketi (Şirket), çimento üretip satmak ve ana faaliyet konusu ile ilgili

her türlü yan sanayi kuruluşlarına iştirak etmek amacı ile 24 Mart 1954 tarihinde Afyon il merkezi Karaman

mahallesinde 259,954 m2 bir alan üzerine kurulmuştur. Şirket, Italmobiliare Societa Per

Azioni(Italmobiliare)’nin ortak olduğu Ciments Français S.A.'nın (Ciments Français) Türkiye’deki kuruluşu

Set Group Holding A.Ş. (Set Holding) tarafından yönetilmektedir. Italmobiliare’nin ana hissedarı Efiparind

B.V.’dir. Şirket’in yasal adresi Pakpen Plaza Halk Sokak No:40-44 Sahrayıcedid-Kadıköy-İstanbul'dur.

Şirket’in hisselerinin %23.49’u İstanbul Menkul Kıymetler Borsası (İMKB)’de halka açık hisse senedi olarak

işlem görmektedir.

Şirket’te 30 Eylül 2010 tarihi itibariyle 84 mavi yakalı (31 Aralık 2009 - 87 kişi) ve 39 beyaz yakalı (31 Aralık

2009- 39 kişi) olmak üzere ortalama toplam 123 kişi (31 Aralık 2009 - 126 kişi) çalışmaktadır.

2.

2.1

Finansal tabloların sunumuna ilişkin esaslar

Sunuma ilişkin temel esaslar

Şirket, muhasebe kayıtlarını ve yasal finansal tablolarını Türkiye’de geçerli olan ticari mevzuat, mali

mevzuat ve Maliye Bakanlığı’nca yayımlanan Tek Düzen Hesap Planı (THP) gereklerine göre Türk Lirası

(TL) olarak tutmaktadır. Finansal tablolar Şirket’in yasal kayıtlarına dayandırılmış olup Sermaye Piyasası

Kurulu (SPK)'nun tebliğlerine uygun olarak Şirket’in durumunu layıkıyla arz edebilmek için bir takım

düzeltme ve sınıflandırma değişikliklerine tabi tutulmuştur. Bu bağlamda Şirket finansal tabloların

hazırlanmasında 31 Aralık 2007’ye kadar SPK’nın Seri: XI, No: 25, “Sermaye Piyasasında Muhasebe

Standartları Hakkında Tebliği”i esas almıştır. Ancak 9 Nisan 2008 tarihinde Resmi Gazete'de yayımlanarak

yürürlüğe giren SPK’nın Seri: XI, No: 29, “Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar

Tebliği”i (Tebliğ) uyarınca Şirket cari dönem finansal tablolarını, söz konusu Tebliğ'de öngörüldüğü üzere,

Uluslararası Muhasebe/ Finansal Raporlama Standartlarına (UMS/UFRS) uygun olarak hazırlamıştır. UFRS

1 (UFRS'nin İlk Uygulamasına İlişkin Standart)

uyarınca

karşılaştırmalı finansal tabloların

hazırlanabilmesini teminen, 1 Ocak 2007 tarihli açılış bilançosundan itibaren geçmiş dönem finansal

tabloları yeniden düzenlenmiştir.

Finansal tablolar tarihsel maliyet esasına göre hazırlanmıştır.

SPK, 17 Mart 2005 tarihinde almış olduğu bir kararla, Türkiye’de faaliyette bulunan ve SPK muhasebe

standartlarına uygun finansal tablo hazırlayan şirketler için, 1 Ocak 2005 tarihinden itibaren geçerli olmak

üzere enflasyon muhasebesi uygulamasının gerekli olmadığını ilan etmiştir. Finansal tablolar ve dipnotlar,

SPK tarafından 9 Nisan 2008 tarihinde yayımlanan XI-29 numaralı tebliğinde belirlenen ve uygulanması

zorunlu kılınan formatlara uygun olarak sunulmuştur.

SPK’nın XI-29 sayılı Tebliği’nin ilk defa uygulanmasına ilişkin mutabakat 2.4 no’lu bölümde detaylı olarak

açıklanmaktadır.

Şirket’in SPK’nın Seri: XI, No: 29 sayılı Tebliğ’ine göre hazırlanmış 30 Eylül 2010 tarihi itibariyle

düzenlenmiş bilançosu ve bu tarihte sona eren ara hesap dönemine ait gelir, özkaynak değişim ve nakit

akım tablolarından oluşan özet finansal tabloları 27 Ekim 2010 tarihinde Yönetim Kurulu tarafından

onaylanmıştır. Genel Kurul’un ve ilgili yasal kuruluşların yasal mevzuata göre düzenlenmiş finansal tabloları

ve bu finansal tabloları tashih etme hakkı vardır.

Şirket faaliyetlerinin dönemselliği

Şirket’in faaliyetleri inşaat talebinin arttığı ve inşaat sektörünün canlandığı bahar ve yaz aylarında

artmaktadır.

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 2

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

2.

Finansal tabloların sunumuna ilişkin esaslar (devamı)

İşlevsel ve sunum para birimi

Şirket’in işlevsel ve raporlama para birimi TL’dir.

SPK’nın 17 Mart 2005 tarih ve 11/367 sayılı kararına istinaden finansal tablolardaki tutarları yeniden ifade

etme işleminin uygulanmasını gerektiren objektif koşulların gerçekleşmemiş olması ve SPK’nın varolan

verilere dayanarak ileride de bu koşulların gerçekleşme emarelerinin büyük ölçüde ortadan kalktığını

öngörmesi sebebiyle, finansal tablolar en son 31 Aralık 2004 tarihi itibariyle UMS 29 uyarınca (Yüksek

Enflasyonlu Ekonomilerde Finansal Raporlama) yeniden ifade etme işlemine tabi tutulmuştur. Dolayısıyla,

30 Eylül 2010 ve 31 Aralık 2009 tarihli bilançolarda yer alan parasal olmayan aktif ve pasifler ve sermaye

dahil özkaynak kalemleri, 31 Aralık 2004 tarihine kadar olan girişlerin 31 Aralık 2004 tarihine kadar

endekslenmesi, bu tarihten sonra oluşan girişlerin ise nominal değerlerden taşınmasıyla hesaplanmıştır.

2.2

Muhasebe politikalarında değişiklikler

30 Eylül 2010 tarihi itibariyle finansal tabloların hazırlanmasında esas alınan muhasebe politikaları, aşağıda

özetlenen yeni standartlar ve Uluslararası Finansal Raporlama Yorumları Komitesi (UFRYK) yorumları

dışında bir önceki yıl ile tutarlı olarak uygulanmıştır. Söz konusu standartlar ve yorumların Şirket’in

performansına ve finansal durumuna bir etkisi bulunmamakta olup, ek açıklamalar sunulmasını

gerektirmiştir.

1 Ocak 2009 tarihinde veya bu tarihten sonra başlayan hesap dönemleri için yürürlüğe giren ancak

Şirket’in operasyonları ile ilgili olmadığından uygulanmayan standartlar, değişiklikler ve yorumlar

aşağıdaki gibidir:

UMS 23, “(Revize) Borçlanma Maliyetleri” (1 Ocak 2009 tarihinde veya bu tarihten sonra başlayan hesap

dönemleri için geçerlidir).

Değişiklik, yürürlükte olan ve varlık alımı ile ilişkilendirilen borçlanma giderlerinin gelir tablosuna

yansıtılabilirliğini öngören uygulamayı sona erdirmektedir. İlişkilendirilen varlığın elde edilmesi veya inşaası

için atfedilebilir olan borçlanma maliyetleri aktifleştirilmelidir. Standarda geçişin gerekliliklerine uygun olarak,

Şirket, değişiklikleri ileriye dönük yapacaktır. Eğer varsa, ilişkilendirilen varlıklarda borçlanma maliyeti 1

Ocak 2009’dan itibaren aktifleştirilecektir. Bu tarihe kadar giderleşen borçlanma maliyetinde bir değişiklik

yapılmayacaktır. Şirket halen kredi kullanmadığı için ilgili değişikliğin finansal tablolarda bir etkisi

olmayacaktır.

UFRS 8, “Faaliyet Bölümleri” (1 Ocak 2009 tarihinde veya bu tarihten sonra başlayan hesap dönemleri için

geçerlidir).

UFRS 8, UMS 14 ‘Bölümsel Raporlama’nın yerine geçmekte olup, bölümsel raporlamaya yönetimin bakış

açısı yöntemini getirmektedir. Raporlanan bilgiler, yönetimin faaliyet bölümlerinin performansını

değerlendirmekte ve kaynak dağılımına karar vermek için kullandığı bilgileri içermektedir. Bu bilgiler bilanço

ve gelir tablosunda yansıtılan bilgilerden farklı olabilir, bu durumda işletmeler ek bilgiler vermeli ve farkların

mutabakatını belirtmelidirler. Şirket’in farklı operasyonal birimleri bulunmadığından, bu standardın Şirket

üzerinde bir etkisi olmayacaktır.

UFRYK 13, “Müşteri Bağlılık Programları”(1 Temmuz 2008 tarihinde veya bu tarihten sonra başlayan hesap

dönemleri için geçerlidir).

Müşteri Bağımlılık Uygulamaları satış işlemlerinin farklı bir bileşeni şeklinde muhasebeleşmelidir. Tahsil

edilen bedelin rayiç değerinin bir kısmı müşteriye sağlanan menfaatlere dağıtılarak, söz konusu menfaatler

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 3

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

müşteri tarafından kullanıldıkça gelir kaydedilmelidir. UFRYK 13’ün, Şirket’in bu tarz bir uygulaması

olmaması sebebiyle, Şirket’in finansal tablolarına etkisi olmayacağı öngörülmektedir.

UMS 1, “Finansal Tabloların Sunuluşu” (Değişiklik) (1 Ocak 2009 tarihinde veya bu tarihten sonra başlayan

hesap dönemleri için geçerlidir).

Finansal tablolarda sunulan bilgilerin yararını artırmak amacıyla UMS 1 değişikliğe tabi tutulmuştur.

Özkaynak değişim tablosunun sadece hissedarlar ile yapılan işlemleri içermesi; hissedarlarla yapılan

işlemler dışındaki özkaynak değişikliklerinin (kapsamlı gelir) ayrı bir tabloda (Kapsamlı gelir tablosu) veya iki

tabloda (Bireysel Gelir Tablosu ve Kapsamlı Gelir tablosu) sunulması ve işletmenin finansal tablolarını

geçmişe yönelik olarak yeniden düzenlediği veya yeni bir muhasebe politikasını geçmişe yönelik olarak

uyguladığı durumlarda, finansal durum tablosunun (bilanço) karşılaştırılabilir en erken dönemin başı

itibariyle (üçüncü bir kolonda) de sunulması standartta yapılan ana değişkliklerdir. Şirket, finansal tabloların

sunuluşuna ilişkin sözkonusu değişiklikleri, SPK nın zorunlu raporlama formatında yapacağı değişikliklere

bağlı olarak uygulayacaktır.

UFRS 2, “Hisse Bazlı Ödeme (Değişiklik) - Hakkın Kazanılması ve İptal edilmesi” (1 Ocak 2009 tarihinde

veya bu tarihten sonra başlayan hesap dönemleri için geçerlidir).

Standart iki konuya açıklık getirmektedir: ‘Hakediş Koşulu’nun tanımlanması ve performans ve hizmet

koşulları haricindeki koşullar için ‘Haketmeme Koşulu’ kavramı. Standart aynı zamanda, gerek Şirket

gerekse karşı taraf (çalışan veya hizmet sağlayan) tarafından iptal edilen ödüllerin aynı şekilde

muhasebeleştirileceğini ifade etmektedir. UFRS 2’nin Şirket’in finansal tablolarına etkisinin olmayacağı

beklenmektedir.

UFRS 3, “İşletme Birleşmeleri” ve UMS 27 “Konsolide ve Solo Finansal Tablolar’a İlişkin Yapılan

Düzenlemeler” (Revize) (1 Temmuz 2009 tarihinde veya bu tarihten sonra başlayan hesap dönemleri için

geçerlidir).

Revize edilmiş UFRS 3 ve revize edilmiş UMS 27, 10 Ocak 2008 tarihinde UFRK tarafından yayımlanmıştır.

Revize edilmiş UFRS 3 (UFRS 3R) işletme birleşmelerinin muhasebeleştirilmesi, şerefiyenin kayıtlara

alınması ile birleşmenin olduğu dönemin finansal sonuçlarının raporlanması hususlarına çeşitli değişiklikler

getirmektedir. Söz konusu değişiklikler, satın alım ile ilişkilendirilen maliyetlerin giderleştirilmesini ve satın

alım sırasında dikkate alınan şartlı durumlarda, raporlama dönemi sonrasında meydana gelen rayiç değer

değişikliklerinin şerefiyeden düzeltilmesi yerine gelir tablosunda dikkate alınmasını gerektirmektedir. Revize

edilmiş UMS 27 (UMS 27R) bağlı ortaklığın hisse sahipliğinde meydana gelen değişikliklerin sermaye

hareketi olarak değerlendirilmesi gerektiğini tanımlamaktadır. Böylelikle sözkonusu sermaye hareketinin

şerefiyeye veya kar zarara herhangi bir etkisi olmayacaktır. Ayrıca, standart bağlı ortaklık zararlarının ve

bağlı ortaklık üzerinde kaybedilen kontrolün muhasebeleştirilmesi konusunda da değişiklikler getirmektedir.

Revize edilmiş UFRS 3 ve revize edilmiş UMS 27 ileriye dönük olarak uygulanacak olup, gelecekte

gerçekleşecek olan işletme birleşmelerinin muhasebeleştirilmesinde kullanılacaktır.

UMS 32 ve UMS 1’de yapılan değişiklikler: “Tasfiyeden Kaynaklanan Satılabilir Finansal Araçlar” (1 Ocak

2009 tarihinde veya bu tarihten sonra başlayan hesap dönemleri için geçerlidir).

UMS 32’ye getirilen değişiklik tasfiyeden kaynaklanan satılabilir finansal araçlar ile yükümlülüklerin, belirli

kriterler yerine getirildiği takdirde, sermaye aracı olarak sınıflandırılmasını gerektirmektedir. UMS 1’e

getirilen değişiklik ise, sermaye aracı olarak sınıflandırılan satılabilir finansal araçların tanımlanması ve

açıklanmasını gerektirmektedir. Sözkonusu değişikliklerin Şirket’in finansal tablolarına etkisinin olmayacağı

beklenmektedir.

UFRS 1R, “Uluslararası Finansal Raporlama Standartlarının İlk Uygulaması” ve UMS 27 “ Konsolide ve

Solo Finansal Tablolar” a yapılan değişiklik (1 Ocak 2009 tarihinde veya bu tarihten sonra başlayan hesap

dönemleri için geçerlidir)

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 4

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

Değişiklik, UFRS’yi ilk defa uygulayan şirketlerin açılış bilançolarında bağlı ortaklıklardaki, müştereken

kontrol edilen işletmelerdeki veya iştiraklerdeki yatırımların maliyetini UMS 27 ‘ye uygun olarak veya tahmini

maliyet değerleriyle belirlenmelerine olanak tanımaktadır. UMS 27’ye yapılan değişiklik bağlı ortaklık,

müştereken kontrol edilen işletmeler veya iştiraklerden elde edilen temettünün solo finansal tablolarda gelir

tablosunda yansıtılmasını gerektirmektedir ve bu değişiklik ileriye dönük olarak uygulanacaktır.

UMS 39 “Uygun Korumalı Enstürmanlar” (UMS 39 “Finansal Enstürmanlar Değişikliği”; Muhasebeleştirme

ve Ölçme) (1 Ocak 2009 tarih ve bu tarihten sonra başlayan hesap dönemleri için geçerlidir).

1) Korunan enstrümanlarda tek taraflı risk, 2) Finansal koruma enstrümanlarında enflasyon konularında

korunma muhasebesinin nasıl yapılacağına dair uygulanacak prensipleri belirlemektedir. Şirket’in,söz

konusu nitelikte koruma muhasebesi olmadığı için, değişikliğin finansal tablolara etkisinin olmayacağı

düşünülmektedir.

UFRYK 15, “Gayrimenkul İnşaatı ile İlgili Anlaşmalar” (1 Ocak 2009 tarihinden sonra başlayan yıllık

dönemler için geçerlidir)

UFRYK 15, 3 Temmuz 2008 tarihinde yayımlanmıştır ve geriye dönük olarak uygulanacaktır. UFRYK 15, bir

gayri menkulün inşaatı için yapılan anlaşmanın, UMS 11 “İnşaat Sözleşmeleri” standardı veya UMS 18

“Hâsılat” standardı kapsamına girip girmediğinin ve buna bağlı olarak da böyle bir gayrimenkul inşasından

elde edilen gelirin ne zaman muhasebeleştirileceğinin belirlenmesi konusunda yol gösterir. UFRYK 15’in

Şirket’in finansal tablolarına etkisinin olmayacağı beklenmektedir.

UFRYK 16, " Yurtdışındaki İşletmede Bulunan Net Yatırım İle İlgili Riskten Korunma" 1 Ekim 2008

tarihinden sonra başlayan senelik dönemler için geçerlidir)

UFRYK 16, 3 Temmuz 2008 tarihinde yayımlanmıştır ve ileriye dönük olarak uygulanabilecektir. UFYRK 16

üç ana konuya açıklık getirmektedir: Finansal tablolarda kullanılan sunum para birimi bir işletmenin finansal

korunma muhasebesi uygulayabilmesine gerekçe oluşturmaz. Dolayısıyla, bir ana kuruluş yalnızca kendi

finansal tablolarında kullanılan para birimi ile yabancı operasyonlarında kullanılan para birimi farkından

doğan kur farklarını finansal riskten korunma riski olarak adlandırabilir. Finansal riskten korunma aracı grup

içindeki işletme ya da işletmelerce elde tutulabilir. Bu yorumun Şirket’in finansal tablolarına bir etkisi olması

beklenmemektedir.

UFRYK 17 ‘Parasal olmayan varlıkların hissedarlara dağıtımı: (1 Temmuz 2009 tarih veya bu tarihten sonra

başlayan hesap dönemleri için geçerli olup ileriye dönük uygulanacaktır)’

Standart, hissedarların teslim alacağı parasal veya parasal olmayan varlıkları seçme hakkına sahip

olmaları durumu da dahil olmak üzere, karşılıklı olan tüm parasal olmayan varlıkların dağıtımı için

uygulanacaktır. Şirket, yorumun finansal tablolara etkisini değerlendirmektedir.

UFRYK 18: ‘Müşterilerden Varlık Transferi’: (1 Temmuz 2009 tarih veya bu tarihten sonra başlayan hesap

dönemleri için geçerlidir)’

Standard, müşterilerden alınan maddi duran varlıkların, inşaat yapımı için alınan nakdin veya bu türde

müşterilerden alınan varlıkların muhasebeleştirilmesi konusuna açıklık getirmektedir. Şirket, yorumun

finansal tablolara etkisini değerlendirmektedir.

UFRS’lerdeki iyileştirmeler

Mayıs 2008’de Uluslararası Muhasebe Standartları Kurulu (UMSK) Standartlarla ilgili tutarsızlıkları ortadan

kaldırmak ve anlatımı daha açık hale getirmek için ilk toplu değişiklikleri yayınlamıştır. Belirtilen

değişikliklerin bu tarz bir uygulaması olmaması nedeniyle, Şirketin finansal tablolarına bir etkisi olmayacağı

öngörülmüştür.

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 5

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

2.3

Muhasebe tahminlerindeki değişiklikler

30 Eylül 2010 tarihi itibariyle özet finansal tabloların hazırlanmasında bir önceki yıl finansal tablolarında

esas alınan muhasebe tahminlerinden herhangi bir değişiklik bulunmamaktadır.

3.

Finansal borçlar (net)

30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle bilançoda yansıtılan tutarlar, sırasıyla, 578,167 TL ve

152,119 TL tutarındaki vadesi 1 haftadan az ve faizsiz spot krediler olup, bu tutarlarla ilgili hesaplanması

gereken faiz tahakkuku bulunmamaktadır.

4.

Ticari alacaklar ve ticari borçlar (net)

a)

Ticari alacaklar (net)

Alıcılar

Vadeli çekler ve alacak senetleri

Eksi: Şüpheli alacak karşılığı

Toplam

30 Eylül 2010

31 Aralık 2009

8,078,911

2,927,031

(307,127)

7,176,576

580,558

(307,127)

10,698,815

7,450,007

30 Eylül 2010 tarihi itibariyle ticari alacakların ortalama vadesi 67 gündür (31 Aralık 2009 - 72 gün).

30 Eylül 2010 tarihi itibariyle Şirket’in alacaklarına karşılık olarak 8,255,000 TL (31 Aralık 2009 - 6,400,000

TL) tutarında teminat mektubu ve 1,441,800 TL (31 Aralık 2009 – 1,551,000 TL) tutarında ipotek ve 300,000

TL (31 Aralık 2009 – 450,000 TL) tutarında diğer teminatları bulunmaktadır.

Şirket sorunlu hale gelen ticari alacakları için müşteri bazında şüpheli alacak karşılığı ayırmaktadır. Karşılık

tutarları, ilgili müşterilerin geri ödeme yapamayacağı veya söz konusu alacaklar için alınmış olan

teminatların değerinin gerçekleştirilemeyeceği ya da karşılayamayacağı düşünülen alacakları

kapsamaktadır. Şüpheli alacak karşılıklarının dönem içindeki hareketleri aşağıdaki gibidir :

1 Ocak –

30 Eylül 2010

1 Temmuz –

30 Eylül 2010

1 Ocak –

30 Eylül 2009

1 Temmuz –

30 Eylül 2009

Dönem başı

Dönem içindeki artış/(azalış)

307,127

-

307,127

-

240,348

280,520

516,974

3,894

Dönem sonu

307,127

307,127

520,868

520,868

Şirket’in 30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle vadesi gelen alacaklarından karşılık ayrılmayan

kısımlarla ilgili yaşlandırma tablosu aşağıdaki gibidir:

Vadesi geçmemiş ve karşılık ayrılmamış

25 günden az

25-50 gün arası

50-75 gün arası

30 Eylül 2010

31 Aralık 2009

7,867,669

1,383,576

212,616

7,476

4,836,062

885,630

133,933

142,933

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 6

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

75 günden fazla

b)

1,227,478

1,451,389

10,698,815

7,450,007

Ticari borçlar (net)

30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle Şirket’in, sırasıyla, 6,508,028 TL ve 4,663,721 TL

tutarında kısa vadeli ticari borcu bulunmaktadır.

30 Eylül 2010 tarihi itibariyle ticari borçların ortalama vadesi 48 gündür (31 Aralık 2009 - 61 gün).

5.

Stoklar (net)

Hammadde stokları (498,496 TL değer düşüklüğü karşılığı

sonrası (31 Aralık 2009 - 510,986 TL))

Yarı mamul stokları

Mamul stokları

Diğer stoklar

30 Eylül 2010

31 Aralık 2009

4,375,864

657,818

296,783

32

3,024,587

1,401,723

471,607

32

5,330,497

4,897,949

Stok değer düşüklüğü karşılığı hesabının 30 Eylül 2010 ve 2009 tarihlerinde sona eren altı aylık dönemler

içindeki hareketleri aşağıdaki gibidir:

1 Ocak –

30 Eylül 2010

1 Temmuz –

30 Eylül 2010

1 Ocak –

30 Eylül 2009

1 Temmuz –

30 Eylül 2009

Dönem başı

Dönem içindeki artış

510,986

(12,490)

569,639

(71,143)

493,141

38,850

535,241

(3,250)

Dönem sonu

498,496

498,496

535,241

531,991

6.

Maddi duran varlıklar (net)

30 Eylül 2010 tarihinde sona eren dokuz aylık dönem içinde alınan maddi duran varlıkların tutarı 792,813

TL’dir (30 Eylül 2009 – 2,348,570 TL).

30 Eylül 2010 tarihinde sona eren dokuz aylık dönem içerisinde elden çıkarılan maddi duran varlık yoktur. (30

Eylül 2009 – 1,720 TL ).

7.

Devlet teşvik ve yardımları

Yatırım teşvik belgeleri

5084 sayılı "Yatırım ve İstihdam Teşviki Kanunu"nda değişiklik yapan 5350 sayılı kanun ve 2 seri nolu

yatırımların ve istihdamın teşviki genel tebliğinin süresi 31 Aralık 2009 tarihinde dolduğundan ve önceki

dönemlere ilişkin bir alacağı kalmadığından 30 Eylül 2010 tarihli finansal tablolarda bir karşılık ayrılmamıştır.

30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle Şirket'in devreden yatırım indirimi yoktur.

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 7

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

8.

Karşılıklar, koşullu varlıklar ve yükümlülükler

Kısa vadeli borç karşılıkları

30 Eylül 2010

31 Aralık 2009

Dava karşılıkları (*)

Senelik izin karşılığı

Maliyet gider karşılığı

42,000

182,606

20,286

26,750

205,847

-

Toplam

244,892

232,597

(*)

Dava karşılıkları ile ilgili bilgi aşağıda “Şirket Aleyhine Açılmış Olan Davalar” bölümünde

verilmektedir.

Uzun vadeli borç karşılıkları

30 Eylül 2010

31 Aralık 2009

Kıdemli işçiliği teşvik primi karşılığı

Arazi yeniden düzenleme gider karşılığı

92,033

528,144

92,725

528,570

Toplam

620,177

621,295

Arazi yeniden düzenleme gider karşılığı

30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle Şirket’in, mülkiyeti kendine ait olan Derekarşısı - Afyon’da

kil arazisi ve mülkiyeti Hazine’ye ait olup işletme ruhsatları kendisinde bulunan Halımoru ve Suçıkan Afyon’da sırasıyla kalker ve tras maden sahaları bulunmaktadır.

Şirket, 14 Aralık 2007 tarihinde Resmi Gazete’de yayımlanarak yürürlüğe giren Çevre ve Orman

Bakanlığı’nın III/2872E.270 sayılı “Madencilik Faaliyetleri ile Bozulan Arazilerin Doğaya Kazandırılması

Yönetmeliği” (Yönetmelik) yükümlülüklerini yerine getirmek üzere, kullanmakta olduğu maden ocağı

arazilerinde, güvenlik önlemlerinin alınması, faaliyet sahasında oluşan boşlukların ve kazı alanlarının

yeniden doldurulması, örtü ve atık yığınlarının tesviyesi, şev duraylılığının temini, yeniden düzenlenen

alanlara üst toprağın serilmesi ve arazinin yeniden bitkilendirilmesi konularında planlama çalışmalarına

başlamış ve 30 Eylül 2010 tarihi itibariyle maden işletme ruhsatı olan arazilerin kullanmış olduğu alanlarına

ilişkin çevre düzenleme harcamaları ile ilgili toplam 615,000 TL tutarında karşılık hesaplamıştır. Şirket ilgili

yönetmelik doğrultusunda işletme faaliyetlerinin bitimine kadar tamamlamayı planladığı arazi yeniden

düzenleme çalışmaları için öngördüğü karşılık tutarını, %11.0 iskonto ve %4.8 tahmin edilen enflasyon

oranını kullanarak, maden işletme ruhsatlarının bitiş tarihinden 30 Eylül 2010 tarihine indirgeyerek 528,144

TL (31 Aralık 2009 – 528,570 TL) olarak hesaplamış ve bu tutara karşılık ayırmıştır.

Şirket ilgili yönetmelik kapsamında, yönetmeliğin yürürlüğe girdiği tarihten itibaren 1 yıl içinde “Doğaya

Yeniden Kazandırma Planı”nı hazırlamak, ve bu planı aynen uygulayacağını gösterir noter tasdikli taahhüt

ile birlikte ilgili idari mercilere sunmak ve projelerini verilen plan ve taahhüde göre gerçekleştirmekle

yükümlüdür. Yönetmelik gereğince işletme faaliyetleri tamamlandıktan sonraki iki yıl içinde arazi faaliyet

sonrası kullanımına uygun hale getirilir. İlgili çalışmaların bitiminden sonraki beş yıllık izleme süresi sonunda

faaliyet sahiplerine alanı terk etme izni verilir.

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 8

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

Taslakta görüşülmüş olmasına rağmen, yeni çıkan yönetmelikte eskiden maden sahası olarak çalışmış,

ancak yönetmeliğin çıktığı tarihte maden ruhsatı olmayan sahalara ilişkin herhangi yeni düzenleme olmadığı

için, Dinamitlik ve Akçin sahaları için karşılık ayrılmamıştır.

Şirket aleyhine açılmış olan davalar

1 Ocak 1997 - 5 Eylül 2004 tarihleri arasında Halımoru maden ocağındaki 70.000 m²’lik bölümün izinsiz

kullanıldığı gerekçesi ile Milli Emlak Müdürlüğü tarafından tahakkuk ettirilen 26.750 TL tutarındaki kullanım

bedeli 30 Aralık 2009 tarihinde Şirket’e tebliğ edilmiştir. Tebliğ edilen kullanım bedeli için 31 Aralık 2009

tarihi itibariyle karşılık ayrılmış ve şirket 27 Ocak 2010 tarihinde de ödemeyi yapmıştır.

Maden kanunundaki mevzuat değişikliği nedeniyle bu konuda Şirket’in bundan sonraki dönemler için ilave

bir bedel ödemesine gerek olmayacak her yıl yapılan “devlet hakkı” ödemesi yeterli olacaktır.

42.000 TL karşılık iş kazası nedeniyle açılan davalar için ayrılmıştır.

30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle Şirket aleyhine açılmış olan ayrıca bir dava yoktur.

Teminat mektupları

30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle Şirket’in vermiş olduğu teminat mektuplarının dökümü

aşağıdaki gibidir:

Banka, gümrük müdürlüklerine ve satıcılara verilen teminat

mektupları

30 Eylül 2010

31 Aralık 2009

2,191,205

1,062,500

Koşullu varlıklar

5084 sayılı "Yatırım ve İstihdam Teşviki Kanunu"nda değişiklik yapan 5350 sayılı Kanun ve 2 seri no'lu

Yatırım ve İstihdam Teşviki Genel Tebliği süresi 31 Aralık 2009 tarihi itibariyle tamamlanmıştır. Şirketin

önceki dönemlere ait bir alacağı olmadığından, 30 Eylül 2010 tarihli finansal tablolarda bir karşılık

ayrılmamıştır.

9.

Çalışanlara sağlanan faydalar

Şirket, mevcut iş kanunu gereğince, en az bir yıl hizmet verdikten sonra emeklilik nedeni ile işten ayrılan

veya istifa ve kötü davranış dışındaki nedenlerle işine son verilen personele belirli miktarda kıdem tazminatı

ödemekle yükümlüdür. Ödenecek tazminat her hizmet yılı için bir aylık maaş tutarı kadardır ve bu miktar 30

Eylül 2010 tarihi itibariyle 2,517 TL (31 Aralık 2009 - 2,365 TL) ile sınırlandırılmıştır.

Seri:XI, No:29 sayılı Tebliğ (UMS 19 - Çalışanlara Sağlanan Faydalar)’a uygun olarak Şirket’in

yükümlülüklerinin hesaplanabilmesi için aktüer hesaplaması gerekmektedir. Buna göre, Şirket ilişikteki

finansal tablolarda kıdem tazminatı karşılığını Mercer Human Resource Consulting adlı aktüer hesaplama

yapan bir şirketten sağlamış olduğu hesaplamaya göre yansıtmıştır. Tanımlanan fayda planlarının

değerlemesinde, önceki dönem sonu itibariyle finansal tablolara alınmamış olan net birikmiş aktüeryel

kazanç ve kayıpların o tarihteki tanımlanan fayda sorumluluğunun (plana ait varlıklar düşülmeden önce)

bugünkü değerinin %10'undan büyük olması halinde (aşan tutar), aktüeryel kazanç ve kayıpların bir kısmı

gelir veya gider olarak finansal tablolara alınır. Gelir veya gider olarak finansal tablolara yansıtılacak tutar,

aşan kısmın çalışanların ortalama kalan süresine bölünerek tespit edilir. Aktüer firma, yaptığı hesaplama da

çalışanların ortalama kalan çalışma süresini 2009 yılı için 15 yıl olarak almıştır.

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 9

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle yükümlülüğü hesaplamak için kullanılan aktüer

varsayımlar aşağıdaki gibidir:

İskonto oranı

Tahmin edilen maaş artış oranı

30 Eylül 2010

31 Aralık 2009

%11

%4.8

%11

%4.8

1 Ocak – 30 Eylül 2010 ve 2009 tarihleri arasında kıdem tazminatı karşılığı hesabının hareketi aşağıda

sunulmuştur:

1 Ocak

Dönem içinde ödenen

Dönem karşılığı (faiz ve aktüer (kazanç) / kayıp dahil)

30 Eylül

10.

Diğer varlık ve yükümlülükler

a)

Diğer dönen ve duran varlıklar

2010

2009

620,183

(290,513)

271,313

600,836

(189,349)

345,870

600,983

757,357

Şirket'in 30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle diğer dönen varlıkları aşağıdaki gibidir:

30 Eylül 2010

İndirilebilir KDV

Yatırım teşviği gelir tahakkuku

Peşin ödenen giderler

Peşin ödenen vergi

Verilen sipariş avansları

b)

31 Aralık 2009

58,292

222,603

30,558

6,569

15,771

556,632

48,612

238,984

1,752

318,022

861,751

Diğer kısa ve uzun vadeli yükümlülükler:

Şirket'in 30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle diğer kısa vadeli yükümlülükleri aşağıdaki gibidir:

Ödenecek diğer vergi ve fonlar

Ödenecek sosyal güvenlik primleri

Personele borçlar

Gelecek aylara ait gelirler

Alınan sipariş avansları

Diğer

30 Eylül 2010

31 Aralık 2009

401,092

167,552

140,107

21,666

628,650

20,768

1,379,835

202,548

133,106

33,520

32,192

1,407

21,752

424,525

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 10

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

11.

Diğer faaliyetlerden gelir/(giderler)

a)

Diğer faaliyet gelirleri

1 Ocak –

30 Eylül 2010

1 Temmuz –

30 Eylül 2010

1 Ocak –

30 Eylül 2009

1 Temmuz –

30 Eylül 2009

Yatırım ve istihdam teşvik geliri

Hurda satış gelirleri (sabit kıymet

ve stoklar)

Vade farkı geliri

Diğer

285,143

21,270

-

1,102,084

47,217

50,645

8,610

45,984

18,405

80,622

60,604

80,622

(1,600)

Toplam

352,397

18,405

1,290,527

138,277

b)

Diğer faaliyet giderleri

1 Ocak –

30 Eylül 2010

Hurda satış maliyetleri

Dava faiz karşılığı

Arazi yeniden düzenleme

karşılığı

Tazminat ve ceza giderleri

Dava karşılığı

Yardım ve bağışlar

Diğer

gider

Toplam

12.

1 Temmuz –

30 Eylül 2010

1 Ocak –

30 Eylül 2009

1 Temmuz –

30 Eylül 2009

3,829

-

-

28,528

40,449

40,750

1,550

13,583

31,788

42,000

4,363

23,034

10,186

9,970

9,841

19,666

2,423

7,665

5,021

105,014

10,186

149,204

30,242

Finansal gelirler

1 Ocak –

30 Eylül 2010

1 Temmuz –

30 Eylül 2010

1 Ocak –

30 Eylül 2009

1 Temmuz –

30 Eylül 2009

Kur farkı geliri

Faiz geliri

123,867

1,199,242

44,259

403,250

129,309

1,230,665

17,861

382,334

Toplam

1,323,109

447,509

1,359,974

400,195

13.

Finansal giderler

1 Ocak –

30 Eylül 2010

Kur farkı gideri

Kredi garanti komisyonu giderleri

49,025

88,984

1 Temmuz –

30 Eylül 2010

29,162

29,874

1 Ocak –

30 Eylül 2009

109,952

96,547

1 Temmuz –

30 Eylül 2009

1,964

32,670

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 11

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

Kredi faiz gideri

Diğer

Toplam

14.

287

4,423

63,746

2,038

13,159

153,206

1,845

13,500

221,844

430

2,758

37,822

İlişkili taraf açıklamaları

İlişkili taraflarla bakiyeler

Şirket’in 30 Eylül 2010 tarihi itibariyle ilişkili taraflardan 1 TL kısa vadeli ticari alacakları bulunmaktadır (31

Aralık 2009 – 35,911 TL).

30 Eylül 2010 tarihi itibariyle ilişkili taraflardan kısa vadeli ticari olmayan alacakları bulunmamaktadır (31

Aralık 2009 – Yoktur).

Şirket’in 30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle ilişkili taraflara olan borçlarının detayı aşağıdaki

gibidir:

30 Eylül 2010

31 Aralık 2009

722,358

98,801

95,230

19,444

447,675

301,701

246,513

63,933

935,833

1,059,822

Ciment Français (1)

Set Group Holding Anonim Şirketi (Set Holding) (1)

Set Çimento (1)

Bravo Solution (2)

(1)

(2)

Şirket ortakları

Diğer ilişkili taraflar

30 Eylül 2010 tarihi itibariyle Şirket’in geçmiş dönemlerdeki temettü dağıtımlarıyla ilgili oluşan ortaklara

borçları 12,226 TL’dir (31 Aralık 2009- 13,421 TL) ve bu tutar bilançoda “Diğer Borçlar” hesabına

kaydedilmiştir.

İlişkili taraflarla işlemler

1 Ocak –

30 Eylül 2010

1 Temmuz –

30 Eylül 2010

1 Ocak –

30 Eylül 2009

1 Temmuz –

30 Eylül 2009

Giderler

Hizmet alımları

Ciments Français

(1)

714,245

293,209

509,253

227,090

Diğer hizmet alımları (*)

Set Holding (1)

999,498

323,432

1,463,546

488,710

Teknik planlama, pazarlama satış ve

genel idari hizmet alımları

Set Çimento (1)

477,034

179,587

387,413

120,459

88,984

29,874

96,547

32,670

60,596

-523

3,414

1,112

Kredi garanti komisyonu gideri

Ciments Français (1)

Yapılmakta olan maddi duran varlık

yatırımı

Bravo Solution (2)

Kira gideri

Set Holding

(1)

Diğer giderler

2,392

-

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 12

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

Set Çimento (1)

Set Holding (1)

2,995

3,212

1,575

379

11,287

1,873

4,680

-

115,662

39,023

76,537

26,350

Plan proje gideri

Set Çimento (1)

2,422

-

4,746

-

Stok ölçüm topografi gideri

Set Çimento (1)

1,880

-

1,880

-

2,408,324

867,079

2,617,092

900,598

Danışmanlık gideri

Bravo Solution (2)

Toplam

1 Ocak –

30 Eylül 2010

1 Temmuz –

30 Eylül 2010

1 Ocak –

30 Eylül 2009

1 Temmuz –

30 Eylül 2009

Gelirler

Diğer gelirler

Set Çimento (1)

67,104

56,011

668

657

Toplam

67,104

56,011

668

657

(1)

(*)

Şirket ortakları

Diğer ilişkili taraflar

Diğer hizmet alımları içerisinde bütçe ve kontrol hizmetleri bilgi işlem hizmetleri, muhasebe organizasyonu ve raporlama

hizmetleri, finansal planlama ve yönetim hizmetleri ile grup genel stratejisi ve hedeflerinin tayini ve uygulaması hizmetleri

bulunmaktadır.

14.

İlişkili taraf açıklamaları (devamı)

(2)

Üst yönetim kadrosuna ait ücretler ve menfaatler toplamı

30 Eylül 2010 tarihi itibariyle, Şirket'in üst düzey yöneticilerine (Yönetim kurulu başkan ve üyeleriyle, genel

müdür ve direktörler) cari dönemde sağladığı ücret ve benzeri menfaatler toplamı 570,847 TL’dir (30 Eylül

2009 – 597,005 TL). Bu tutarın 189,994 TL’si (30 Eylül 2009 – 240,435 TL) Şirket’in bordrosunda bulunan

üst düzey yöneticilerine ait olup, geri kalan 380,853 TL (30 Eylül 2009 – 356,570 TL) tutarı Set Holding ve

Set Çimento bordrosunda bulunan ve Şirket adına çalışmalar yapan üst düzey yöneticilerinin Şirket payına

düşen ücret ve benzeri menfaatlerinin toplamıdır. Sosyal Güvenlik Kurumu’na ödenen primler 35,603 TL'dir

(30 Eylül 2009 – 26,616 TL). İlgili tutarın 8,902 TL’si (30 Eylül 2009 –9,523 TL) Şirket’in bordrosunda

bulunan üst düzey yöneticilerine ait olup geri kalan 26,700 TL (30 Eylül 2009 – 17,093 TL) tutarı yine Set

Holding ve Set Çimento bordrosunda bulunup Şirket adına çalışmalar yapan yöneticilerle ilgili Sosyal

Güvenlik Kurumu’na ödenip Set Holding ve Set Çimento tarafından Şirket payına düşen kısmın faturalanmış

tutarıdır. Set Holding ve Set Çimento tarafından faturalanan üst düzey yönetici ücret ve benzeri menfaatler

ile Sosyal Güvenlik Kurumu’na ödenen primlerin tutarı, yukarıda “İlişkili Taraflarla İşlemler” notunda “Diğer

hizmet alımları” ve “Teknik planlama, pazarlama satış ve genel idari hizmet alımları” içinde gösterilmiştir.

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 13

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ TABLOLARA AİT DİPNOTLAR

15.

Yabancı Para Pozisyonu

30 Eylül 2010 ve 31 Aralık 2009 tarihleri itibariyle Şirket’in yabancı para pozisyonu aşağıda sunulmuştur :

Döviz pozisyonu tablosu

Cari dönem

1.

2a.

2b.

3.

5.

6a.

6b.

7

8

9

10

11

12a.

12b.

13.

14.

15.

16a.

16b.

17.

18.

19.

19a.

19b.

20.

21.

22.

23.

24.

25.

26.

Ticari alacaklar

Parasal finansal varlıklar (kasa, banka hesapları dahil)

Parasal olmayan finansal varlıklar

Diğer

Dönen varlıklar(1+2+3)

Ticari alacaklar

Parasal finansal varlıklar

Parasal olmayan finansal varlıklar

Diğer

Duran varlıklar(5+6+7)

Toplam varlıklar(4+8)

Ticari borçlar

Finansal yükümlülükler

Parasal olan diğer yükümlülükler

Parasal olmayan diğer yükümlülükler

Kısa vadeli yükümlülükler(10+11+12)

Ticari borçlar

Finansal yükümlülükler

Parasal olan diğer yükümlülükler

Parasal olmayan diğer yükümlülükler

Uzun vadeli yükümlülükler(14+15+16)

Toplam yükümlülükler(13+17)

Bilanço dışı döviz cinsinden türev araçların net varlık (yükümlülük) pozisyonu(19a-19b)

Net yabancı para varlık / (yükümlülük) pozisyonu

Parasal kalemler net yabancı para varlık/(yükümlülük) pozisyonu

Net yabancı varlık pozisyonu (9-18+19)

Parasal kalemler net yabancı para varlık/(yükümlülük) pozisyonu (=1+2a+5+6a-10-11-12a-14-15-16a)

Döviz hedge’i için kullanılan finansal araçların toplam gerçeğe uygun değeri

Döviz varlıkların hedge edilen kısmının tutarı

Döviz yükümlülüklerin hedge edilen kısmının tutarı

İhracat

İthalat

Önceki dönem

TL karşılığı

(fonksiyonel

para birimi)

ABD Doları

Euro

-

-

-

1.845.650

767.185

381.075

81.267

56.000

1.926.917

823.185

381.075

1.926.917

823.185

381.075

(1.926.917)

(1.926.917)

(823.185)

(823.185)

(381.075)

(381.075)

185.263

80.247

TL karşılığı

(fonksiyonel

para birimi)

1.226.753

84.319

1.311.072

1.311.072

(1.311.072)

(1.311.072)

642.017

CHF

27.376

ABD Doları

Euro

453.614

56.000

509.614

509.614

(509.614)

(509.614)

-

251.700

251.700

251.700

(251.700)

(251.700)

236.948

AFYON ÇİMENTO SANAYİ TÜRK ANONİM ŞİRKETİ

Sayfa No: 14

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN MALİ

TABLOLARA AİT DİPNOTLAR

16.

Bilanço tarihinden sonraki olaylar

Yoktur.

- Afyon Çimento")