Günlük Bülten

5 Haziran 2014

Piyasa Beklentisi

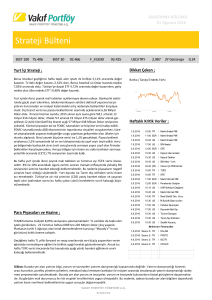

Endeks ve Hacim (mn TL)

80,000

4,000

79,300 79,290

78,649 78,818

79,000

BIST100 Endeksi dün %0.55 oranında değer kaybederek 78.384 seviyesinde kapandı.

Bankacılık sektörü hisseleri ortalama %1.32 oranında düşerken, sanayi sektörü hisseleri de

%0.32 geriledi. Đşlem hacmi ise 2.681 mn TL ile haftalık ortalamasının %17 altında gerçekleşti.

Bugün yapılacak kritik ECB toplantısı öncesinde dün risk almak istemeyen yatırımcıların kâr

satışları etkili oldu.

3,000

78,385

2,000

78,000

1,000

3,464 3,703 3,142 3,272 2,681

77,000

0

29-May 30-May 2-Jun 3-Jun 4-Jun

Hacim (mn TL)

BIST100

ECB'nin olası genişleyici hamlelerinin euro bölgesinde borçlanma maliyetlerini düşüreceği

beklentisi bir süredir küresel piyasalarda fiyatlanıyor. Dolayısıyla, bugün saat 14.45’te “kritik”

kararını açıklayacak olan ECB, eğer piyasa beklentilerini karşılayamaz ise kâr satışlarının

devamını görebiliriz. Draghi’nin basın toplantısı ise saat 15.30’da gerçekleşecek. Önceki gün

Euro bölgesinde açıklanan Mayıs ayı enflasyon verisinin %0.7 olan beklentilerin altında %0.5

seviyesinde gelmesi, bugünkü ECB toplantısında ekonomide destekleyici adımlar atılacağı

beklentisini kuvvetlendirmişti. ECB'nin politika ve banka mevduatlarına uyguladığı faiz

oranlarını düşürmesi ve/veya KOBĐ’lere yönelik kredi akışını sağlamayı hedefleyen önlemler

alması bekleniyor.

Haftalık Ajanda

0 2 Haziran 20 14 Pazartesi

ÜL KE

DÖNEM

Türkiy e

Đspanya

Đtalya

Fransa

Almanya

AB

Đngiltere

Almanya

ABD

ABD

ABD

May ıs

May ıs

May ıs

May ıs

May ıs

May ıs

May ıs

May ıs

May ıs

Nisan

May ıs

ÜL KE

DÖNEM

Çin

Çin

Türkiy e

Türkiy e

Đtalya

AB

AB

ABD

ABD

May ıs

May ıs

May ıs

May ıs

Nisan

May ıs

Nisan

May ıs

Nisan

AÇIKLANACAK V ERĐ

BEKLENT Đ

ÖNCEKĐ

51.1

53

53.5

49.3

52.9

52.5

1.10%

56.2

0.60%

55.4

51.1

52.7

54

51.2

54.1

53.4

57.3

1.30%

55.4

0.20%

54.9

BEKLENT Đ

ÖNCEKĐ

58.5

49.7

0.51%

-0.05%

12.70%

0.70%

11.80%

0.2%

54.8

48.1

1.34%

0.09%

12.70%

0.70%

11.80%

50.6

0.90%

BEKLENT Đ

ÖNCEKĐ

56.5

51.5

56.4

53.5

0.90%

-1.20%

56.5

51.1

54.7

53.1

0.50%

-1.60%

Markit Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

T ÜFE-Yıllık

Markit Đmalat PMI

Đnşaat Harcamaları

ISM Đmalat PMI

F ED/Ev ans Konuşması

Hatırlanacağı üzere, BIST100 Endeksi geçtiğimiz Cuma gününden itibaren yükselerek

başladığı son üç işlem gününü ya ekside ya da açılış seviyesinin altında tamamlamaktaydı;

ancak dün farklı bir seyir izledi ve güne %0.6 düşerek başladı. Seans içinde %0.4 artıya geçen

endeks, ABD’de saat 15.15’te beklentilerin altında açıklanan özel istihdam ADP verisi sonrası

ise satışlarla karşılaştı. Endeks son üç gündür destek işlevi gören 78.500 seviyesinin altına

gerilese de açılış seviyesinin hemen üzerinde kapanarak, kısa vadeli karışık teknik sinyaller

verdi. Eğer endeks bugün de 78.500 seviyesinin altında kapanacak olursa başlayan kâr

satışlarının devam edeceği düşünülmelidir.

03 Hazira n 20 14 Salı

AÇIKLANACAK V ERĐ

Hizmet PMI

Markit Đmalat PMI

T ÜFE

ÜF E

Đşsizlik Oranı

T ÜFE-Yıllık

Đşsizlik Oranı

ISM NY

F abrika Siparişleri

F ED/George Konuşması

04 Hazira n 201 4 Çarşam ba

ÜL KE

DÖNEM

Đspanya

Đtalya

Almanya

AB

AB

AB

Türkiy e

Türkiy e

Brezilya

ABD

ABD

ABD

ABD

ABD

May ıs

May ıs

May ıs

May ıs

1Ç2014

Nisan

Mart

May ıs

Nisan

May ıs

Nisan

May ıs

May ıs

AÇIKLANACAK V ERĐ

ÜL KE

DÖNEM

AÇIKLANACAK V ERĐ

BEKLENT Đ

ÖNCEKĐ

Çin

Almanya

AB

Đngiltere

AB

AB

ABD

May ıs

Nisan

Nisan

Haziran

Haziran

Markit Hizmet PMI

F abrika Siparişi-Yıllık

Perakende Satışlar-Yıllık

BoE Faiz Kararı

ECB Faiz Kararı

Draghi Konuşması

Đşsizlik Başvuruları

F ED/Kocherlakota Konuşması

51.4

1.30%

0.50%

0.1%

51.4

1.50%

0.90%

0.50%

0.25%

309 bin

300 bin

BEKLENT Đ

ÖNCEKĐ

Markit Hizmet PMI

Markit Hizmet PMI

Markit Hizmet PMI

Markit Hizmet PMI

GSYH-Yıllık

ÜF E-Yıllık

Konut Fiy at Endeksi

Reel Efektif Döviz Kuru

Sanayi Üretimi-Yıllık

ADP Özel Sektör Đstihdamı

Dış Ticaret Açığı

Markit Hizmet PMI

ISM Hizmet PMI

F ED Bej Kitap

Yurt dışında dün Dolar, dün öğle saatlerinde gelişen ülke para birimlerine paralel olarak, TL

karşısında da sert değer kaybetti. Ancak beklentilerin üzerinde açıklanan ABD ISM hizmetler

endeksi sonrası yeniden güç kazanan Dolar, ABD 10 yıllık tahvil faizlerinin de %2.53’ten

%2.61’e yükselmesine neden oldu. Bugün Asya borsalarında sabah saatlerine göre daha

olumlu ancak yatay bir görünüm mevcut. ABD vadelileri yatay seyrediyor, Avrupa borsalarının

da yatay açılması bekleniyor.

-0.71%

-0.90%

225 bin

220 bin

40.1 mlr $ 40.4 mlr $

58.4

55

55.5

55.2

05 Hazira n 201 4 Perşem be

Haftalık

Bugün Açıklanacak Veriler

09.00 Almanya Sanayi Üretimi Nis (B:1.3%)

12.00 AB Perak. Sat.-Yıllık Nisan (B:1.3%)

14.00 Đngiltere BoE Faiz Kararı (B:0.5%)

14.45 AB ECB Faiz Kararı (B:0.10%)

15.30 AB Draghi Konuşması

15.30 ABD Đşsizlik Başvuruları (B:310 bin)

FED/Kocherlakota Konuşması

06 Ha ziran 2014 Cum a

ÜL KE

DÖNEM

Almanya

Almanya

Almanya

Fransa

Türkiy e

Đspanya

Đngiltere

Brezilya

ABD

ABD

Nisan

Nisan

Nisan

Nisan

Nisan

Nisan

Nisan

May ıs

May ıs

May ıs

AÇIKLANACAK V ERĐ

Cari Fazla

Sanayi Üretimi-Yıllık

Dış Ticaret Fazlası

Dış Ticaret Açığı

Perakende Satış Hacmi

Sanayi Üretimi-Yıllık

Dış Ticaret Açığı

T ÜFE-Yıllık

T arım Dışı Đstihdam

Đşsizlik Oranı

16.1 mlr € 19.5 mlr €

4%

3%

15.2 mlr € 14.8 mlr €

5 mlr €

4.9 mlr €

3.30%

1.01%

0.60%

1.28 mlr £

6.87%

6.28%

215 bin

288 bin

6.30%

6.30%

En Çok Yükselen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

GEDZA

5.57

16.8%

7,962,626

MMCAS

SKBNK

27.35

2.20

15.2%

7.8%

80,684

12,952,361

DESPC

2.06

6.7%

1,159,738

MEMSA

0.16

6.7%

29,707

En Çok Düşen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

EUROM

1.81

-14.6%

ERICO

1.35

-10.6%

8,418,336

26,997

ARTOG

1.21

-10.4%

336,178

CLKHO

MRGYO

0.81

0.37

-10.0%

-5.1%

218,043

858,361

Öne Çıkan Haberler

• Fed'in 12 bölgesinden aldığı verilere dayanarak hazırladığı Bej Kitap raporuna göre, ABD ekonomisinde

büyüme "mütevazı ile ılımlı" arasında sürüyor.*BloombergHT.

• ABD’de ekonomideki beklentilerin karşılanması zorluk yaşıyor. Đkinci çeyrekte büyümenin güçlenmesinde

ihracatta düşüş engel oluşturuyor.*WSJ.

ABD’de küçük işletmelerin istihdamında artış görüldü. Artış 8 aydır sürüyor.

BoJ/Sato Euro bölgesinde dezenflasyon uzun sürebilir dedi.

Moody’s: Çin ekonomik büyümesi muhtemelen yavaşlamaya devam edecek.

IMF/Lipton: Çin’de belirgin bir yavaşlamaya dair bir kanıt yok. Geniş ölçekli faiz indirimi düşünmemeli.

G7 ülkeleri Rusya'dan 4 talepte bulundu. Bu talepler, Ukrayna'da yapılan başkanlık seçim sonuçlarının

tanınması, sınırdaki askeri güçlerin çekilmesinin tamamlanması, silah akışının ve militan geçişinin

durdurulması ve ayrılıkçı grupların silah bırakmasının sağlanması olarak sıralandı.*BloombergHT.

• TCMB Mayıs Ayı Fiyat Gelişmeleri Raporu'nda "Bu dönemde, Türk Lirası'ndaki değer kaybının birikimli

etkileri zayıflarken çekirdek göstergelerde yıllık enflasyon nispeten yatay bir seyir izlemiştir"

denildi.*BloombergHT.

• Standard&Poor's bankacılık ile igili değerlendirme raporunu yayımladı; raporda "Yabancı para cinsinden

yüksek miktarlı kredilerden kaynaklı riskler mevcut" vurgusunda bulunuldu.*BloombergHT.

• Fitch Ratings Kıdemli Direktörü Dow, “Türk bankalarının elde edilen olumlu verilerin neticesinde sermaye

yapılarını güçlendirmeye devam etmelerini bekliyoruz” dedi.*Milliyet.

•

•

•

•

•

Şirket ve Sektör Haberleri

5 Haziran 2014

• Hafif araç satışları 2014 yılı Mayıs ayında 58,121 adet ile yıllık bazda %29 azaldı. Binek araçta daralma %26 olarak gerçekleşirken, hafif ticari

segmentindeki düşüş ise %38’i buldu. Yılbaşından bu yana (5A14’te) satışlar ise %26 azalarak 226,698 adete geriledi. Yılın ilk 5 ayındaki otomotiv talebi,

2014 yılının zorlu geçeceği beklentimizi doğrular nitelikte. Fakat önümüzdeki dönemde satışların, sektör yetkililerinin de açıklamalarına paralel olarak,

TL’nin daha stabil hale gelmesi ve düşen faiz oranlarının da katkısıyla aşamalı olarak toparlanacağını düşünüyoruz. Ayrıca, TÜĐK’in açıkladığı Mayıs

ayı Tüketici Güven Endeksi’ne göre tüketicilerin önümüzdeki 12 ayda otomotiv alma eğilimlerinde ciddi bir artış yaşandı, bunun da olası bir iyileşmenin

sinyali olabileceğini düşünüyoruz. Otomotiv satışlarının 2014 yılında %24 yıllık daralma ile 650 bin olacağını öngörümüzü koruyoruz; binek araç satış

tahmininiz 510 bin iken, hafif ticari talebinin ise 140 bin adet olarak gerçekleşeceğini düşünüyoruz.

• Hükümetin üzerinde çalıştığı vergi affı paketinden kulüpler için sevindirici haber çıktı. Hazırlanan vergi affı paketinden spor kulüplerinin de yararlanabileceği

bildirildi.*Dünya. GSRAY’ın 140 mn TL, BJKAS’ın 130 mn TL ve TSPOR’un 17 mn TL vergi borcu bulunuyor.

• TAVAN fiyat süresinin dolmasının ardından, akaryakıt fiyatlarının artmaması için kolları sıvayan EPDK, fiyat takibine ilişkin yeni bir kurul kararı taslağı

yayınladı. Rafineri ile pompa fiyatının uluslararası piyasalardaki göstergelere göre oluşup oluşmadığının takibine yönelik kriterler belirlenip, dağıtıcı ve bayi

payı için karşılaştırmada dikkate alınacak ülkelere açıklık getiriliyor. Böylece pompada, tüketiciye aşırı kâr içeren fiyatların uygulanmasının önüne geçilmesi

hedefleniyor.*Hürriyet.

• Çelik Đhracatçıları Birliği Yönetim Kurulu Üyesi Uğur Dalbeler ise Amerika’nın mevcut ticaret politikalarının son zamanlarda giderek daha korumacı bir hal

aldığının altını çizdi ve bunun adil ticaret önünde Türkiye dahil diğer ülkeler için engel oluşturduğunu söyledi.*Amerika’nın Sesi.

• Şirketlerin kayıtdışı varlıkları, yüzde 3 vergi ile kayıtlı hale getirilecek. Yeni düzenleme ile kayıtlarında yer aldığı halde işletmede bulunmayan kasa mevcudu

ve ortaklardan alacaklar hakkında getirilen düzenleme ile yüzde 3 vergi beyannamesi verilmesi halinde çözüm getiriliyor.*Milliyet.

• Neçirvan Barzani, Türkiye ile enerji alanında 50 yıllık anlaşma imzaladıklarını, sürenin daha da uzatılabileceğini bildirdi. Đlk teslimatı tamamlanan Kuzey Irak

petrollerinin bedeli Halkbank'a yatırılıyor.*Sabah.

• Đran ile Kuzey Irak Bölgesel Yönetimi (KBY) arasında enerji anlaşması imzalandı. Yıllık 4 milyarlık ciro ile Erbil’in bölgedeki en büyük ikinci ticari partneri olan

Đran ile anlaşma imzalamasının, petrol piyasalarında yeni bir süreç başlatacağı ifade ediliyor. Anlaşma kapsamında, Kuzey Irak’tan Đran’a ham petrol taşıyan

2 boru hattı döşenecek.*Milliyet.

• Hisseleri Hong Kong Borsası'nda işlem gören Çinli kumarhane devi Amax International, KKTC'ye geliyor. Amax, Girne'deki Lara Park'tan hisse almak ve

casinosunu işletmek için ETS Group'la masaya oturdu.*Sabah.

• Adını ünlü uçak gemisi USS Enterprise'dan alan dünyanın en büyük araç kiralama şirketi Enterprise, Türkiye'ye demir attı. 1.4 milyon araçlık dev bir filoya

sahip olan Enterprises, Türkiye'de Yes Oto Kiralama ile faaliyet gösterecek. Yes Oto Yönetim Kurulu Başkan Yardımcısı Özarslan Tangün, Enterprise'ın Irak

ve Orta Asya'da franchise'ını aldıklarını belirterek, "2 bin 500 araçlık filomuz 5 yılda 20 bine ulaşacak" diye konuştu.*Sabah.

• ASYAB: Moody's Uzun Vadeli Yerel ve Yabancı Para Notunu "Ba1"'den "Ba2"ye indirerek görünümü "Negatif" olarak açıklamıştır.

• GSDHO: Tekstil Bankası'nda sahip olduğu %75,50'lik payının satılması işlemi, 2013 Yılı Olağan Genel Kurulu'nca 1,92 TL olumsuz oya karşılık

96.714.845,774 TL olumlu oyla oy çokluğuyla onaylanmış olup ayrılma hakkı doğmamıştır.

• VAKBN: Moody's Uzun ve Kısa Vadeli Yabancı Para Mevduat Notlarını değiştirmeyerek "Baa3" ve "Prime-3" olarak teyit etmiş, Uzun Vadeli Yerel Para

Notunu "Baa2" den "Baa3"e, Kısa Vadeli Yerel Para Notunu ise "Prime-2"den "Prime-3"e indirmiştir.

• MEPET: Niğde-Pozantı Otoyolu üzerindeki yolculukla ilgili hizmet tesislerinin Yapımı ihalesine katılmama kararı almıştır. Đzmir Çevreyolu üzerindeki

yolculukla ilgili hizmet tesislerinin Yapımı ihalesine verdiği teklifi 6’ıncı sırada yer almıştır.

• ISCTR: Moody's, Referans Kredi Değerlendirme Notunu baa3'den ba1'e, Uzun Vadeli Yabancı Para Đhraççı Notunu Baa2'den Baa3'e, Uzun ve Kısa Vadeli

Türk Parası Mevduat Notlarını Baa2/P-2'den Baa3/P-3'e revize ederken görünümü negatif olarak belirlemiştir.

• HALKB: Moody's, Uzun Dönem Yabancı Para Notunu değiştirmeyerek "Baa3" olarak teyit etmiş, Uzun Dönem Yerel Para mevduat notunu "Baa2"den

"Baa3"e çekmiş ve görünümlerini "Negatif" olarak belirlemiştir.

• KRATL: Hisse geri alımı kapsamında 1.21-1.25 TL fiyat aralığından 27,500 adet hisse almıştır.

• ISCTR: takipteki krediler portföyünün 272.5 mn TL tutarındaki kısmını oluşturan alacakları 44 mn TL'lik satış bedeli nakden tahsil edilmek suretiyle Girişim

Varlık'a devredilmiştir.

• GARAN: Moody's Uzun ve Kısa Vadeli Yabancı Para Notlarını değiştirmeyerek "Baa3" ve "Prime-3" olarak teyit etmiş, Uzun Vadeli Yerel Para Notunu

"Baa2" den "Baa3"e, Kısa Vadeli Yerel Para Notunu ise "Prime-2"den "Prime-3"e indirirken görünümü Negatif olarak belirlemiştir.

• ARTI: Genpower Jeneratör satışından doğan ayrılma hakkı kullanımı 4 Haziran’da sona ermiştir. 21,351 adet hisse 2.5567 TL fiyattan geri alınmıştır.

• TCELL: Çukurova Holding hisselerin geri alımı için gereken ödemenin finansmanı için görüşmelerin devam ettiğini açıkladı.

• NTHOL: grup şirketi Net Şans Oyunları ile Hitay Yatırım Holding Ortak Girişim Grubu olarak yapılan ön yeterlik başvurusu olumlu sonuçlanmıştır.

• ISGSY: 66.65 mn TL ödenmiş sermayesinin hisse olarak 12% temettü verilmesiyle 74.65 mn TL’ye çıkarılmasında hak kullanımı 6 Haziran’da yapılacaktır.

• ARTOG/CLKHO: Yönetim kurulu başkanı ARTOG için 3.10 TL fiyat üzerinden çağrı için SPK’ya başvuru yaptığını açıkladı. SPK başvurusunda çağrının 4

dilimde eşit tutarlarla ödenmesi talep edilmiştir. Bu talebin kabul edilmemesi durumunda SPK iznini takip eden 30’uncu iş gününde başlamak üzere tek

seferde yapılacağı açıklanmıştır. CLKHO için ARTOG çağrısının bitişini takip eden 15’inci iş günü başlamak üzere tek seferde 1.5 TL fiyattan çağrı

yapılacağını açıklamıştır.

• DOCO: 21 Temmuzda hisse başına 0.85 Euro nakit temettü ödeme kararı alınmıştır.

• AKBNK: Moody's Uzun ve Kısa Vadeli Yabancı Para Notlarını değiştirmeyerek "Baa3" ve "Prime-3" olarak teyit etmiş, Uzun Vadeli Yerel Para Notunu

"Baa2" den "Baa3"e, Kısa Vadeli Yerel Para Notunu ise "Prime-2"den "Prime-3"e indirirken görünümü Negatif olarak belirlemiştir.

• KARSN: Çok markalı üretim yapan Karsan’ın CEO’su Murat Selek, Reuters ajansına verdiği demeçte Türkiye’de üretim avantajından yararlanmak isteyen

firmalar bulunduğunu, bir takım proje ihtimalleri üzerinde çalıştıklarını söyledi. Henüz olgunlaşmış bir şey olmadığını kaydeden Selek, kendi markasını

taşıyacak “V1” projesi konusunda da çalışmalarını sürdürdüklerini kaydetti. 2013’te 275 milyon euro olan cirolarını, 2015 yılından itibaren yılda 550 milyon

euro’ya çıkarabileceklerini ifade eden Selek Peugeot ve Renault Trucks projelerinin sona ermesinin yanında Hyundai projesi için üretim hatlarının

yenilenmesi nedeniyle satış adetlerinde bu yıl geçici daralma yaşayacaklarını kaydetti.

• ASUZU: Anadolu Isuzu, elektrikli midibüsle TÜBĐTAK’ın 100 milyon liralık desteğini alacak. Araç en fazla 4 yıl içinde tamamlanacak ve bu süre sonunda

prototip araçlar hazır hale getirilecek. Ardından üretici kuruluşlar tarafından seri üretime geçilecek.*Milliyet.

• TTKOM: S&P yabancı para cinsinden uzun vadeli kredi notunu BB+ olarak belirledi.

Makro Haberler

• Açıklanan makro veri bulunmamaktadır.

5 Haziran 2014

Uzun Vadeli Portföy Önerimiz

GÜNCELLENM ĐŞ M ODEL PORTFÖY* - Ara ştırm a

Hisse

Ka pa nış

3.18

BOLUC

5.80

ENKAI

15.65

HALKB

1.68

KRDM D

9.89

SAHOL

12.85

TCELL

12.85

TOASO

4.89

VAKBN

Önc.

Gün K.

3.03

5.83

15.90

1.70

9.89

12.95

12.95

4.99

De ğ. (%) He de f

4.95%

4.02

-0.51%

7.20

-1.57% 15.80

-1.18%

2.15

0.00% 11.60

-0.77% 15.50

-0.77% 14.50

-2.00%

5.90

Ge tiri

Pota ns.(%)

26.42%

24.14%

0.96%

27.98%

17.29%

20.62%

12.84%

20.65%

* Model portföyümüz de yer alan şirketler, uz un vadeli temel analiz performansları

dik kate alınarak seç ilmiş tir. Yatırım k ararları b u pers pektife göre değerlendirilmelidir.

5 Haziran 2014

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E–3 Blok Kat:4

Etiler / Đstanbul

Tel: +90 (212) 317 69 00

Faks: +90 (212) 317 69 32

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da

yayınlanamaz. Yetkili alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması,

yayılması veya mesajda yer alan hususlarla ilgili olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer

mesajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz lütfen mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen

ve Yatırım Finansman Menkul Değerler A.Ş. bu mesajın içerdiği bilgilerin doğruluğu, güncelliği ve eksiksiz olduğu konusunda bir

garanti vermemektedir. Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı

ile hazırlanmıştır. Burada yer alan yorum ve tavsiyeler, herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer

alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta içeriğinde yer alan

çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek

zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulamaz. Mesajın içeriğinden, iletilmesinden, alınmasından,

saklanmasından, gizliliğinin korunamamasından, virüs içermesinden ve sisteminizde yaratabileceği zararlardan Yatırım Finansman

Menkul Değerler A.Ş. sorumlu tutulamaz. Yatırım Finansman bu mesajın içeriği ve ekleri ile ilgili olarak hukuki açıdan herhangi bir

sorumluluk kabul etmemektedir. Teşekkür ederiz.

Emre Birkan

Genel Müdür Yardımcısı

[email protected]

+90 (212) 334 98 06

Zümrüt Can Ambarcı

Müdür

[email protected]

+90 (212) 334 98 35

Levent Durusoy

Baş Ekonomist

[email protected]

+90 (212) 334 98 33

Stratejist

Müdür Yardımcısı

Uzman Yrd.

[email protected]

[email protected]

[email protected]

+90 (212) 334 98 59

+90 (212) 334 98.44

+90 (212) 334 98 47

Müdür

[email protected]

+90 (212) 317 68 70

Müdür

[email protected]

+90 (212) 317 68 85

Araştırma Bölümü

Strateji Bölümü

Hakan Tezcan

Göksel Tekiner

Hüseyin Sert

Kurumsal Finansman Bölümü

Pervin Bakankuş

Yurtiçi Satış Bölümü

Đnciser Deniz

Şubelerimiz

Akmerkez

+90 (212) 317 69 00

Merkez

+90 (212) 263 00 24

Adana

+90 (322) 458 77 55

Ankara – Çankaya

+90 (312) 438 14 37

Ankara – Kızılay

+90 (312) 417 30 46

Antalya

+90 (242) 243 02 01

Ataşehir

+90 (216) 386 74 00

Bakırköy

+90 (212) 543 05 04

Bursa

+90 (224) 224 47 47

Fındıklı

+90 (212) 334 98 00

Đzmir

+90 (232) 441 80 72

Çiftehavuzlar

+90 (216) 302 88 00

Konya

+90 (332) 237 76 77

Samsun

+90 (362) 431 46 71

Đzmit

+90 (262) 325 40 30