31 Mart24.01.2017

2017

DÖVİZ PİYASALARINDA GÜNE BAKIŞ - YATIRIM DANIŞMANLIĞI

DXY

EUR

TRY

XAU

ABD’de dün açıklanan 2016 yılı 4. çeyrek GSYH büyümesi %2.1 ile

ortalama beklentinin hafif üzerinde gelirken, kişisel harcamalar ve

çekirdek PCE de beklentilerin hafif üzerindeydi. USD’de gelişmiş ülke

para birimleri geneli karşısında Salı günü başlayan değerlenme eğiliminin

dün de korunduğunu gördük. Trump yönetiminin vergi düzenlemeleri

konusunda ne zaman ve ne ölçüde güçlü adımlar atabileceği hala soru

işareti olsa da, yatırımcıların geçen haftaki başarısız sağlık reformu

girişimi sonrasındaki kötümserliğinin kalıcı olmadığını söylemek mümkün.

Piyasada ABD para politikasının seyrine ilişkin beklentilerle Fed’den gelen

iletişimin birbirine yakınsadığı ve ekonomik veri akışının döviz kurları

üzerinde sınırlı etki yarattığı mevcut ortamda, ABD yönetiminin (i)

vergi/maliye düzenlemeleri (ii) dış ticaret uygulamaları konularında

atacağı olası adımlar USD açısından kritik olacak. Dolar Endeksi DXY

üzerindeki baskının önemli ölçüde hafiflediği görülürken, DXY’nin

önümüzdeki günlerde 100-102 aralığında hareket edebileceğini

düşünüyoruz.

Almanya’da dün açıklanan Mart ayı TÜFE verisinin ortalama beklentinin

hafif altında kalması, bugün Euro Bölgesi geneli için açıklanacak verinin

de beklentiden benzer yönde sapabileceğine işaret ederek EUR’ya

olumsuz yansıdı. Euro Bölgesi’nde enflasyonda son dönemde kaydedilen

yükselişin kalıcı olmaması durumunda, ECB politika normalleşmesinin

daha önce sanılandan erken gündeme gelebileceğine ilişkin algının

EUR’ya sağladığı destek azaltacaktır. Hatırlayacak olursak, Çarşamba

günü ECB’ye yakın kaynaklara dayandırılan bir haber de Banka’nın henüz

iletişiminde bir değişikliğe gitmek niyetinde olmadığını vurgulamıştı.

USD’deki geniş tabanlı değerlenme ve zayıf Almanya enflasyon verisi

EUR/USD’nin bu sabah 55 günlük ortalamasının bulunduğu 1.0670’li

seviyelere kadar gerilemesine yol açtı. Görünüm, EUR/USD’nin bir süre

daha 1.05-1.08 bandında yön aramaya devam edeceğine işaret ediyor.

Kısa vadede, bugün Euro Bölgesi’nden gelecek yıllık TÜFE artışının

%1.8’in altında kalması EUR/USD’yi 55 günlük ortalamasının altına

itebilir.

USD’deki küresel değerlenme eğilimi ve Güney Afrika’da hafta başından

bu yana devam eden siyasi belirsizliğin ‘piyasa dostu’ Maliye Bakanı

Gordhan’ın görevden alınması ile olumsuz şekilde sonlanması dün

öğleden sonra 3.6250 seviyesine yaklaşan USD/TL’nin güne 3.65’in

üzerinde başlamasına neden oldu. ZAR hafta başından bu yana %8

değer kaybederken, ZAR’daki kayıplar TL dahil GOÜ para birimlerine

dolaylı yoldan olumsuz yansıyor. Son günlerde küresel gelişmelere bağlı

olarak yön bulan TL’nin yurt içi gelişmelere odaklanabileceği iki günlük bir

döneme giriliyor. Bugün yurt içinde Şubat ayı dış ticaret verileri ve 2016

yılı 4. çeyrek GSYH büyümesi yayımlanacak. Pazartesi günü ise Mart ayı

TÜFE verileri açıklanacak. Veri geriye dönük olsa da, GSYH büyümesinin

ortalama beklenti olan %1.9’dan sapması bugün TL’de oynaklık

yaratabilir. Kurun hafta başından bu yana, test etse de kalıcı olarak

aşamadığı 21 günlük üssel ortalamasının bulunduğu 3.6560 seviyesi

direnç olarak takip edilebilir. Bu seviyenin aşılması durumunda görüntü

USD açısından daha yapıcı hale gelecektir.

USD’deki değerleneme altını baskı altında bırakırken, altına dayalı borsa

yatırım fonlarından dün hafif çıkış görüldü. Altında kısa vadeli görünümün

hafif olumsuz yönde değiştiği görüşündeyiz. US$ 1,240/ons seviyesinin

kırılması durumunda düşüş hareketi daha belirgin hale gelebilir.

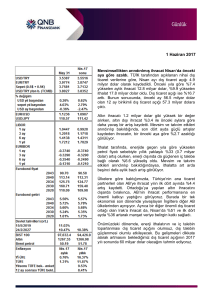

GOÜ para birimlerinin son işlem gününde

USD karşısındaki performansı

-0.02%

IDR

0.91%

RUB

-0.21%

TRY

ZAR

-1.86%

BRL

-2.0%

-1.00%

-1.0%

0.0%

1.0%

2.0%

Gelişmiş ülke para birimlerinin son işlem

gününde USD karşısındaki performansı

AUD

-0.38%

CHF

-0.47%

JPY

-0.79%

0.27%

GBP

-0.85%

EUR

-1.0%

-0.5%

USD/TL Kuru:

EUR/USD Paritesi:

Kaynak: Bloomberg

0.0%

0.5%

DÖVİZ PİYASALARINDA GÜNE BAKIŞ - YATIRIM DANIŞMANLIĞI

Açık Pozisyonlarımız

Pozisyon

Giriş Tarihi

Giriş

Hedef

Stop-loss

Son Fiyat/Kapanış

K/Z

Tufan CÖMERT [email protected]

Kerim AYDINLAR [email protected]

UYARI NOTU

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar

tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu tavsiyeler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan

ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen

üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz.

İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki

açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava

haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 10 10

Faks: 212 352 42 40

E-mail: [email protected]