günlük

günlük

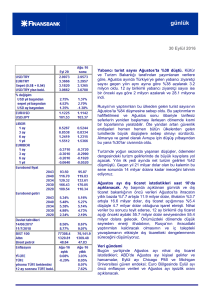

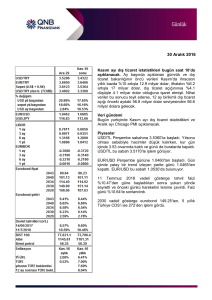

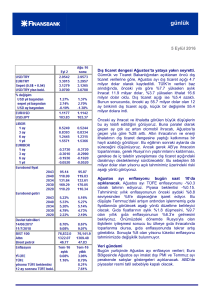

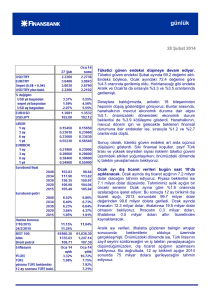

26 Eylül 2008

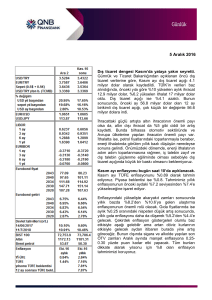

Ağustos dış ticaret verileri bugün açıklanacak.

Aylık ihracatın 11.1 milyar dolar, ithalatın ise 18.5

milyar dolar olarak gerçekleşmesini bekliyoruz. Bu

durumda dış ticaret açığı da geçen yılın aynı ayına

göre %24 artışla 7.4 milyar dolar olarak

gerçekleşecek.

Önümüzdeki dönemde dış ticaret dengesi

üzerinde zıt yönlü etkiler göreceğimizi tahmin

ediyoruz. Bir yandan Euro Bölgesi ekonomisindeki

yavaşlama

ihracat

performansını

olumsuz

etkileyecek. Öte yandan, ihracat ve ara malı

ithalatı arasındaki yakın ilişki, iç talepteki

canlanmanın sınırlı kalması ve petrol fiyatlarındaki

düşüş ithalat büyümesini sınırlayacak.

Bu faktörlerin net etkisinin dış ticaret açığını

daraltıcı yönde olmasını bekliyoruz; ancak petrol

fiyatlarındaki

değişimlerin

ithalat

faturasını

gecikmeli olarak etkilediği düşünülürse dış

dengedeki iyileşmenin büyük ölçüde 2009’a

kalacağını öngörüyoruz.

Piyasalar

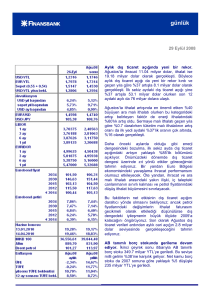

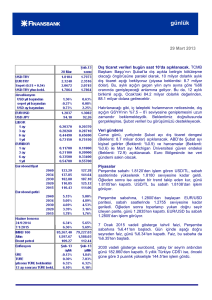

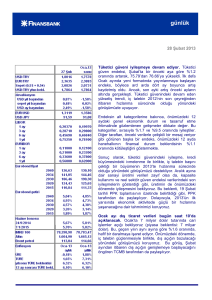

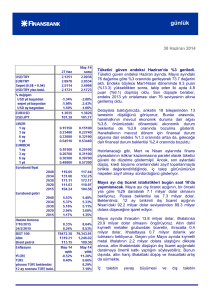

Döviz piyasası dün ABD Kongresi’nin bankacılık

sektörü kurtama paketi üzerinde bir uzlaşmaya

yakın olduğu beklentisinden olumlu etkilendi.

USD/YTL kotasyonları güne 1.2400’ün hemen

üzerinde başladıktan sonra beklentilerden kötü

gelen ve büyüme konusundaki endişeleri

güçlendiren ABD verilerine rağmen gerilemeye

devam ederek 1.2300 seviyesinin altını test etti.

Ancak bu hareket kalıcı olmadı ve kotasyonlar

günü 1.2330’lara yükselerek kapattı. Bugün

ABD’de kurtarma paketi üzerindeki uzlaşmanın

henüz sağlanamamış olması döviz piyasası

üzerinde etkili olacaktır. Beyaz Saray’da yapılan

ve her iki partinin Kongre temsilcileri ve başkan

adaylarını bir araya getiren toplantının 700 milyar

dolarlık destek paketi üzerinde bir anlaşmaya

varılamadan sona ermesinin ardından USD/YTL

kotasyonlarının bugün 1.2280 – 1.2450 aralığında

hareket etmesini bekliyoruz.

EUR/USD paritesi günün büyük bölümünde

beklentilerden

olumsuz

gerçekleşen

ABD

dayanıklı mal siparişleri, işsizlik başvuruları ve

günlük

yeni ev satışları verilerinin etkisiyle hareket etti. Güne 1.4620’lerden başlayan EUR/USD paritesi, gün

boyunca gelen verilerin dolar üzerindeki olumsuz etkisiyle 1.4770’e kadar yükseldi. Ancak ABD

Kongresi’nden uzlaşma çıkacağı beklentisiyle dolar kayıplarını büyük ölçüde geri aldı ve EUR/USD

paritesi gün sonunda 1.4670 seviyelerinde dengelendi. İlerleyen saatlerde Paulson planının

onaylanacağı umutlarıyla parite 1.4560’a kadar gerilemiş olsa da görüşmelerin sonuçsuz kalmasının

ardından yeniden yükselişe geçti. Bu sabah 1.4640 seviyelerinden işlem gören EUR/USD paritesi için

destek ve direnç noktaları sırasıyla 1.4560 ve 1.4760’ta bulunuyor.

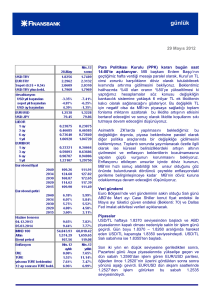

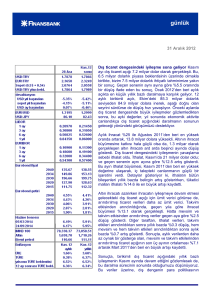

İMKB Tahvil/Bono piyasasında da döviz piyasasında olduğu gibi olumlu seyir hakimdi. 14 Nisan 2010

vadeli gösterge tahvilin faizi güne %19.25 seviyelerinden başladıktan sonra USD/YTL kotasyonlarını

takip ederek gün boyunca gerileme eğiliminde oldu ve en düşük %19.10 bileşik seviyesini görerek

yine bu seviyelerden günü kapattı. Bu sabah dünkü açılış seviyelerine geri dönerek %19.26’dan güne

başlayan gösterge faizin günün geri kalanında %19.10 - %19.35 aralığında işlem göreceğini tahmin

ediyoruz.

Eurobond piyasasında 2030 vadeli gösterge eurobond 146.900’den açıldıktan sonra günün büyük

bölümünde yatay seyrettikten sonra kurtarma paketine ilişkin umutlarla yükselişe geçerek gün içinde

en yüksek 148.500 seviyesini gördü. Gösterge eurobond buradan hafif gerileyerek günü 148.125’ten

kapattı.

Finansbank Hazine Araştırma ve Satış Grubu

Tunç Erdal

Ceren Erenoğlu

Mehmet Kasap

Başak Karaaslan

Mustafa Çavdar

Ferda Aydeniz

Reyhan Özdemir Tezgör

Sinem Erol

Güneş Akçay

Moti Duenyas

Ayşe Çoknaz

İnan Demir

Taner Doğuç

Ahmet Tugay

Yeliz Arıkök Ataay

Hande Kıvcı

Duygu Doğan

İrem Ayaz

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB