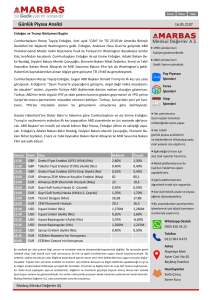

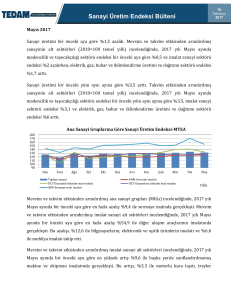

HAFTALIK RAPOR

16 Mayıs 2016

Geçtiğimiz hafta yurtiçinde Mart ayı sanayi üretimi ve cari işlemler dengesi verileri açıklandı. Mart ayında Şubat

ayına kıyasla arındırılmamış ve arındırılmış verilerle yıllık bazda sanayi üretiminin artış hızı azalarak devam etti.

Arındırılmamış ve arındırılmış verilerle yıllık bazda sanayi üretiminin farklılaşmasında ise Mart ayında iyileşme

gösteren küresel finansal koşulların ve gelişmekte olan ülkelere sermaye girişlerinin artmasının etkili olduğunu

düşünüyoruz. 2016 yılının ilk çeyreğinde bir önceki yılın aynı dönemine göre %5.6 oranında artan sanayi üretiminin

yılın ilk çeyreğinde büyümeye önemli ölçüde katkıda bulunmasını bekliyoruz. Hafta içinde açıklanan bir diğer veri

olan cari işlemler açığında ise yıllık bazda daralma yaşanmaya devam etse de hem mevsimsellikten arındırılmış

hem de ham verilerle cari işlemler açığındaki toparlanma ivme kaybetti. Turizm gelirlerindeki azalış sebebiyle net

hizmet gelirlerinin cari açığa yaptığı katkının azaldığı Mart ayında küresel piyasalardaki iyimser havanın etkisiyle

sermaye girişlerindeki artış dikkat çekici oldu. Bu haftaki raporumuzda sanayi üretimi ve cari işlemler dengesinde

yaşanan gelişmeleri yakından ele alacağız.

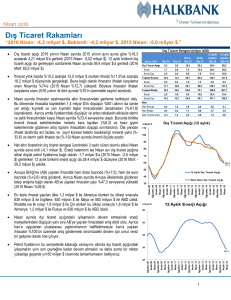

Sanayi Üretim Endeksi Mart ayında yıllık bazda arındırılmamış verilerle %4.7 arttı.

Arındırılmamış Sanayi Üretim Endeksi (Yıllık % Değişim)

Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (Yıllık % değişim)

15

10

4.73

2.94

5

0

-5

Mar.16

Kas.15

Oca.16

Eyl.15

Tem.15

May.15

Oca.15

Mar.15

Eyl.14

Kas.14

Tem.14

Mar.14

May.14

Oca.14

Eyl.13

Kas.13

Tem.13

Mar.13

May.13

Oca.13

Eyl.12

Kas.12

Tem.12

Mar.12

May.12

-10

Kaynak: TÜİK

Sanayi üretim endeksi, 2016 yılının Mart ayında

arındırılmamış verilerle yıllık bazda %4.73

(a-a, %)

momentum

(Vakıfbank beklentisi: %1.05) ve arındırılmış

10.00

verilerle yıllık bazda %2.94 (Vakıfbank

5.00

beklentisi: %1.15) arttı. Mevsim ve takvim

4.8

etkisinden arındırılmış sanayi üretim endeksi

0.00

ise bir önceki aya göre %0.53 düştü (Vakıfbank

-0.53

beklentisi: %0.10). Sanayi üretiminin Mart

-5.00

ayında baz etkisinin katkısıyla yavaşlamasını

bekliyorduk. Sanayi üretimi baz etkisinin

Kaynak: TÜİK, Vakıfbank

katkısıyla yavaşlasa da Mart ve Nisan aylarında

küresel finansal koşulların iyileşme göstermesi

ve gelişmekte olan ülkelere sermaye girişlerinin artmasıyla küresel piyasalarda oluşan iyimser havanın yurtiçi

göstergelere de yansıması sonucu sanayi üretiminin beklentimizin üzerinde gerçekleştiğini düşünüyoruz. Mart

ayı gerçekleşmesiyle birlikte 2015 yılının ilk çeyreğinde %1.2 olan arındırılmamış verilerle sanayi üretiminin, 2016

yılının ilk çeyreğinde %5.6’ya; 2015 yılının son çeyreğinde %4.2 olan arındırılmış verilerle sanayi üretiminin ise

2016 yılının ilk çeyreğinde %4.7’ye yükseldiği görülüyor. Bu bağlamda, 2016 yılının ilk çeyreğinde geçen yılın aynı

dönemine göre arındırılmamış verilerle sanayi üretiminin çok iyi performans sergilediği ve arındırılmış verilerle

bir önceki çeyreğe göre ise hızının bir miktar arttığı görülüyor. Mevsim ve takvim etkisinden arındırılmış sanayi

üretim endeksinin ise bir önceki aya göre %0.53 düşüş kaydetmesiyle sanayi üretim endeksinin momentumu

beklentimiz doğrultusunda gerçekleşti. Böylece son 4 aydır yükselen momentum Mart ayında beklentimize

paralel şekilde yavaşlama göstermiş oldu. Aylık bazdaki söz konusu yavaşlamada Mart ayında imalat sanayi

sektöründeki ve madencilik ve taşocakçılığı sektörlerindeki yavaşlama etkili oldu. Aylık bazdaki yavaşlama ve

momentumun yönünü aşağı çevirmesi sanayi üretimdeki yavaşlamanın ilk işareti olabilir. Sanayi üretimi açısından

Ara.15

Mar.16

Eyl.15

Haz.15

Mar.15

Eyl.14

Ara.14

Haz.14

Ara.13

Mar.14

Eyl.13

Haz.13

Mar.13

Eyl.12

Ara.12

Haz.12

Mar.12

Mevsim ve Takvim Etkisinden Arındırılmış Sanayi Üretim

Endeksi

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

1

önemli öncül göstergelerden biri olan ve 2016 yılına iyi başlangıç yapmayan ihracat ve ara malı ithalatında Şubat

ayında görülmeye başlanan iyileşmenin Mart ayında da devam etmesinin, Mart ayında sanayi üretimini olumlu

yönde etkilediği görülüyor.

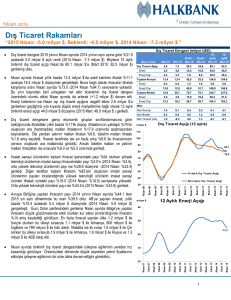

Sanayi üretimi Mart ayında arındırılmış

verilerle yıllık bazda %2.9 arttı. Endekse ana

sanayi grupları bazında bakıldığında en yüksek

9.0

Şubat

Mart

artışın Mart ayında da %3.8 ile sermaye malı

7.0

5.8

5.1

imalatında yaşandığı görülüyor. Sermaye malı

3.8

3.4

2.9

2.7

2.7 2.2

haricindeki diğer ana sanayi gruplarının sanayi

2.1

1.2

üretimine yıllık bazdaki katkısı ise bir önceki aya

kıyasla Mart ayında azaldı. Özellikle dayanıklı

Ara Malı Dayanıklı Dayanıksız Enerji

Sermaye Toplam

tüketim malı imalatının ve enerji grubunun

Tük. Malı Tük. Malı

Malı

yıllık artış hızının bu yılın başından beri

Kaynak:TÜİK

yavaşlamaya devam ettiği görülüyor. Ancak

daha öncede belirttiğimiz gibi dayanıklı tüketim malı imalatının volatil olması nedeniyle bunun bir geri dönüş

olduğunu söyleyemeyiz.

Ana Sanayi Grupları Bazında Yıllık % Değişim

(Takvim Etkisinden Arındırılmış Endeks)

Beyaz Eşya Üretimi (adet)

Otomobil Üretimi (adet- sağ eksen)

Kapasite Kullanım Oranı (y-y, puan)

PMI (y-y, %, sağ eksen)

Nis.16

Şub.16

Ara.13

Mar.16

Ara.15

Eyl.15

Haz.15

Mar.15

Ara.14

Eyl.14

Haz.14

Mar.14

Kaynak: Hazine Müsteşarlığı

Eki.15

-15

Ara.15

-10

-2

20000

Ara.13

1200000

Ağu.15

-5

-1

40000

Nis.15

1600000

Haz.15

0

0

Ara.14

1

60000

Şub.15

5

Eki.14

80000

Ağu.14

10

2

Nis.14

3

Haz.14

2000000

100000

Şub.14

2400000

Kaynak: TCMB, Bloomberg

Sanayi üretiminde önemli bir yere sahip olan otomobil ve beyaz eşya üretiminin Mart ayında da sanayi üretimine

pozitif katkısının devam ettiğini görüyoruz. Otomobil üretiminin yıllık bazda %5.9 ve beyaz eşya üretiminin de

yıllık bazda %8.9 artması Mart ayında sanayi üretimini destekledi. Kapasite kullanım oranı ise Mart ayında hem

aylık hem de yıllık bazda yükseldi. İmalat PMI’ın Mart ayında 50 seviyesinin altına gerilemesi sanayi üretimi

açısından olumsuz görünse de bir önceki yıla göre yükselmiş olması ve kapasite kullanım oranındaki artış, Mart

ayında da sanayi üretiminin olumlu bir görünüm sergilemesinde etkili oldu. İmalat PMI’ın Mart ayının ardından

Nisan ayında da 50 kritik değerinin altında kalmaya devam etmesi sanayi üretiminde önümüzdeki ay bir miktar

aşağı yönlü baskı yaratabilir ancak kapasite kullanım oranının Nisan ayında da olumlu bir görünüm çizmesi

nedeniyle aşağı yönlü baskının hafiflemesi olası görünüyor.

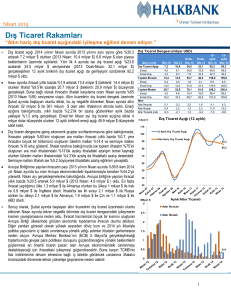

Sanayi üretimi ile reel GSYH arasındaki

korelasyonun %90 seviyelerinde olduğu ve sanayi

15

üretiminin

reel

GSYH’nın

en

önemli

10

kalemlerinden biri olduğu değerlendirildiğinde

5

0

sanayi üretiminin 2016 yılının ilk çeyreğinde de

-5

büyümeye önemli ölçüde katkıda bulunmasını

-10

bekliyoruz. Bu bağlamda 2016 yılının ilk

-15

çeyreğinde bir önceki yılın aynı dönemine göre

-20

%5.6 oranında artan sanayi üretiminin yılın ilk

çeyreğinde %5 seviyesine yakın bir büyüme oranı

Kaynak: TÜİK, Vakıfbank

yakalanmasına

katkıda

bulunacağını

düşünüyoruz. 2014 yılının ilk çeyreğinde sanayi üretimi sergilediği başarılı performans ile yılın ilk çeyrek

2016Q1

2015Q3

2015Q1

2014Q3

2014Q1

2013Q3

2013Q1

2012Q3

2012Q1

2011Q3

2011Q1

2010Q3

2010Q1

2009Q3

2009Q1

2008Q3

2008Q1

Sanayi Üretim Endeksi (y-y, 3 Ay.Ort.)

Reel GSYH (y-y, %)

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

2

büyümesine destek vermişti. Bu duruma benzer şekilde, 2016 yılı ilk çeyreğinde sanayi üretimindeki performansın

ilk çeyrek büyümesine pozitif yansıyabileceğini düşünüyoruz.

Sonuç olarak, Mart ayında Şubat ayına kıyasla arındırılmamış ve arındırılmış verilerle yıllık bazda sanayi üretiminin

artış hızının azalarak devam ettiği görülüyor. Arındırılmamış ve arındırılmış verilerle yıllık bazda sanayi üretiminin

farklılaşmasında ise Mart ayında iyileşme gösteren küresel finansal koşulların ve gelişmekte olan ülkelere

sermaye girişlerinin artmasının etkili olduğunu düşünüyoruz. Takvim etkisinden arındırılmış sanayi üretiminin

artış hızının yavaşlamasında, sermaye malı imalatı haricinde tüketim malı ve ara malı imalatı ve enerji grubunun

yıllık bazdaki artış hızının bir önceki aya göre yavaşlaması etkili oldu. Mevsim ve takvim etkisinden arındırılmış

sanayi üretiminde ise bir önceki aya göre en yüksek düşüş enerji ana sanayi grubunda yaşandı. Önümüzdeki

dönemde sanayi üretimine ilişkin olarak, Gümrük ve Ticaret Bakanlığı tarafından yayımlanan Nisan ayı öncül

istatistiklerine göre ihracatta yıllık bazdaki %10’luk azalışla birlikte ara malı ithalatındaki yavaşlama ve imalat

PMI’ın Nisan ayında da gerilemeye devam etmesi Nisan ayı sanayi üretiminde aşağı yönlü baskı yaratabilir. Ancak

anket yöntemiyle tahmin edilen öncül göstergelerin sanayi üretimi ile olan korelasyonun düşük olduğu

değerlendirildiğinde ve Mart ayında iyileşme gösteren finansal koşulların ve gelişmekte olan ülkelere sermaye

girişlerinin Nisan ayında da artarak devam ettiği göz önünde bulundurulduğunda Nisan ayında sanayi üretiminin

olumlu bir görünüm sergilemesini bekliyoruz. Ayrıca sanayi üretimine doğrudan etkisi olmasa da reel kesim güven

endeksi ve tüketici güven endeksinin Nisan ayında yükseliş göstermiş olması da sanayi üretimi açısından olumlu

görünüyor. Mart ayı gerçekleşmesiyle birlikte büyümenin öncülü olan sanayi üretiminin 2016 yılının ilk

çeyreğinde geçen yılın aynı dönemine göre arındırılmamış verilerle çok iyi bir performans sergilediği ve

arındırılmış verilerle ise bir önceki çeyreğe göre hızının bir miktar arttığı görülüyor. Sanayi üretimindeki söz

konusu iyileşmenin %4 olan 2016 yılı büyüme beklentimizi destekleyeceğini düşünüyoruz.

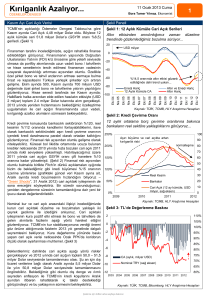

Cari işlemler açığı Mart ayında 3.7 milyar dolar seviyesinde gerçekleşti.

Cari İşlemler Açığı (milyar $)

Enerji-Altın Hariç Cari İşlemler Açığı (milyar $,

sağ eksen)

85

35

25

65

15

45

5

Eyl.15

Mar.16

Eyl.14

Mar.15

Eyl.13

Mar.14

Mar.13

Eyl.12

Eyl.11

Mar.12

Eyl.10

Mar.11

Mar.10

Eyl.09

-15

Eyl.08

5

Mar.09

-5

Mar.08

25

Kaynak: TCMB

Cari İşemler Dengesi (milyar dolar, 3 aylık ort.)

0

Mevsimsellikten Arındırılmış

Arındırılmamış

-2

-4

-6

2008M01

2008M06

2008M11

2009M04

2009M09

2010M02

2010M07

2010M12

2011M05

2011M10

2012M03

2012M08

2013M01

2013M06

2013M11

2014M04

2014M09

2015M02

2015M07

2015M12

-8

2

0

-2

-4

-6

-8

-10

Mart ayında cari işlemler açığı geçen yılın aynı

dönemine göre %23 gerileyerek 3.7 milyar dolar

ile 3.8 milyar dolar olan beklentimize yakın

gerçekleşti (piyasa beklentisi: 3.7 milyar dolar).

Cari işlemler açığı Mart ayında geçen yılın aynı

dönemine göre gerilemeye devam etse de hem

ham verilerle hem de mevsimsellikten

arındırılmış verilerle ivme kaybı yaşadı. Yıllık cari

işlemler açığı ise geçen yılın aynı dönemine göre

%31.6 gerileyerek 29.5 milyar dolar oldu. Cari

işlemler açığı yıllık bazda gerilemesine karşın,

yıllık enerji ve altın hariç cari işlemler açığı 2015

yılının Mart ayında 4.7 milyar dolar fazla

verirken bu yıl 2.9 milyar dolar açık verdi. Ayrıca

enerji hariç cari işlemler açığında Mart ayında

artış yaşanmış olması dikkat çekici oldu.

Bununla birlikte son dönemde cari açıkta bir

toparlanma yaşanıyor gibi görülse de, aynı

verilere mevsimsellikten arındırıp bakıldığında

cari açıkta bir bozulma yaşandığı dikkat çekiyor.

Bu durumun önümüzdeki aylarda da devam

edip etmeyeceği “cari işlemler açığında bir

dönüş var mı?” sorusunun da yanıtı olabilir. Ocak-Mart dönemini kapsayan ilk çeyrek verilerine göre cari işlemler

açığı geçen yıla göre %25.1 gerileyerek 7.9 milyar dolar açıklandı. Çeyreklik verilere göre dış ticaret açığında

toparlanma görülürken, net hizmet gelirlerinde %46’lık sert gerileme yaşandı. Hizmet gelirlerindeki azalışta ise

Kaynak: TCMB, Vakıfbank

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

3

jeopolitik gelişmeler sebebiyle ilk çeyrekte net turizm gelirlerinde yaşanan %33’lük gerileme belirleyici oldu.

Geçen yılın ilk çeyreğinde 2.5 milyar dolarlık kar transferleri kanalıyla döviz çıkışı yaşanırken 2016 yılının ilk

çeyreğinde söz konusu bu çıkış 600 milyon dolar azalarak 1.9 milyar dolarda kaldı. Bu durumun yaşanmasında

özellikle Mart - Nisan aylarında küresel piyasalarda risk alma iştahının artışıyla gelişmekte olan ülke piyasalarına

ilginin artması sonucu hem TL varlıklarda hem de hisse senetlerinde girişlerin yaşanması belirleyici oldu.

Mart-2015

Mart-2016

2015-1.Çeyrek

2016-1. Çeyrek

Cari İşlemler Dengesi

-4.8

-3.7

-10.5

-7.9

Finansman Hesabı*

-4.7

-2.6

-6.6

-5.0

Ödemeler Dengesi Bilançosu (Milyar dolar)

Doğrudan Yatırımlar

0.8

0.7

3.2

1.3

Portföy Yatırımları

-3.1

2.7

-1.7

2.6

Diğer Yatırımlar

0.5

0.7

1.5

3.3

Rezervler

-6.6

1.5

-3.6

2.1

0.0

1.1

4.0

2.8

Net Hata Noksan

*Finansman hesabında (-) işaret sermaye girişinin olduğunu, (+) işaret ise sermaye çıkışının olduğunu gösteriyor. Bu durum uluslararası

standartlara göre bilanço kaydının tutulması amacıyla TCMB’nin metodoloji olarak 5. El kitabından 6. El kitabına geçişindeki farklılıktan

kaynaklanmaktadır.

Ödemeler bilançosunun pasif tarafında yer alan

finansman hesabında Mart ayında geçen aydan

farklı olarak yukarıda da değindiğimiz gibi küresel

piyasalarda risk alma iştahının artmasıyla

beraber 1.1 milyar dolarlık sermaye çıkışının

yerine 2.6 milyar dolarlık sermaye girişi yaşandığı

dikkat çekti. Bu durumun görülmesinde portföy

Kaynak: TCMB, Vakıfbank

yatırımları kanalıyla 2.7 milyar dolarlık döviz girişi

yaşanması belirleyici oldu. Şubat ayında diğer

yatırımlar kanalıyla 1.7 milyar dolarlık döviz çıkışı

yaşanmıştı. Mart ayında ise geçen aya göre 2.4

milyar dolarlık döviz artışı ile diğer yatırımlar

kanalıyla 718 milyon dolarlık döviz girişi

yaşanması bir diğer önemli gelişme oldu. Mart

ayında doğrudan yatırımlar kanalıyla ise 650

milyon dolarlık sermaye girişi yaşandı. Sermaye

girişlerindeki performansa baktığımızda, yıllık

verilerle doğrudan yatırımlarda iyileşme

olduğunu ancak 3 aylık toplamda bu görünümün

devam etmediği dikkat çekiyor. Portföy

yatırımları ve diğer yatırımların ise yıllık performanslarında düşüş yaşanırken, 3 aylık toplamda iyileşme olduğunu

görüyoruz. Küresel piyasalarda Nisan ayında artan risk iştahıyla gelişmekte olan ülke piyasalarına girişlerin devam

ettiği bir ay olması sebebiyle Mart ayı kadar olmasa da finansman hesabı tarafında döviz girişinin devam ettiğini

görebiliriz. Finansman hesabının bir diğer alt kalemi olan ve TCMB nezdinde tutulan rezerv varlıklar Mart ayında

1.5 milyar dolarlık artış gösterdi. 2015 yılının ilk çeyreğinde 3.6 milyar dolarlık azalış gösteren rezerv varlıklar bu

çeyrekte ise 2.1 milyar dolarlık artış yaşadı. Rezerv varlıklarda 2015 yılı Ağustos ayında başlayan azalışın 2016 yılı

Şubat ayında ilk kez artışa dönmesinin ardından Mart ayında rezerv varlıklardaki artış hızlanarak devam etti. Net

Sermaye Girişlerindeki Performans

12 Aylık Toplam

3 Aylık Toplam

(Milyar Dolar)

Mar.15 Mar.16

2015 Ç1 2016 Ç1

Doğrudan Yatırımlar

5.6

9.8

3.2

1.3

Portföy Yatırımları

20.8 -11.1

-1.7

2.6

Diğer Yatırımlar

19.5

16.5

1.5

3.3

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

4

hata noksan kalemi ile yaşanan döviz girişi ise Şubat ayında sert yükseliş yaşamasının ardından Mart ayında 1.1

milyar dolar tutarında gerçekleşti.

Sonuç olarak, Mart ayında cari işlemler açığı geçen yılın aynı dönemine göre %23 azalarak 3.7 milyar dolar ile 3.8

milyar dolar olan beklentimize yakın gerçekleşti (piyasa beklentisi: 3.7 milyar dolar). Yıllık cari işlemler açığı ise

2010 yılının Temmuz ayından bu yana en düşük seviye olan 29.5 milyar dolara geriledi. Mart ayında ham petrol

fiyatlarının 33 dolar/varil’den 38 dolar/varil seviyesine yükselmesinin enerji ticaretine yansıması 206 milyon dolar

olmasına karşın, enerji faturasının geçen yılki seviyelerinden oldukça aşağıda olması dış ticaret kanalıyla cari

işlemler açığına olumlu yansıdı. Ancak geçen yıldan bu yana cari işlemler açığına olumlu yansıyan ham petrol

fiyatlarının Nisan ayında 45 dolar/varil seviyelerine kadar yükseliş göstermesi cari işlemler açığına önümüzdeki

ay bozulma olarak yansıyabilir. Bununla birlikte turizm gelirlerindeki zayıf seyrin devam etmesi önümüzdeki

dönemde cari işlemler açığı üzerinde baskı yaratabilecek bir diğer unsur olarak karşımıza çıkıyor. Mart ayında

küresel piyasalardaki iyimser havanın etkisiyle finansman hesabı tarafında sermaye girişlerinin yaşanmasında

portföy yatırımları öncülük ederken, bu durumun Nisan ayında da devam etmesini ancak Mart ayındaki kadar

yüksek olmayacağını tahmin ediyoruz. Özellikle Mayıs ayı başında küresel piyasalarda başlayan satış baskının

Türkiye üzerindeki etkisi göz önünde bulundurulduğunda yılın ilk çeyreğinde cari işlemler açığında yaşanan

toparlanmanın önümüzdeki çeyrekte bir miktar bozulma ihtimali bulunduğunu düşünüyoruz. Şu an için 30.5

milyar dolar seviyesindeki yıllık cari işlemler açık beklentimizi korusak da özellikle turizm kaynaklı gelişmeler

nedeniyle cari işlemler açığı beklentimiz üzerinde yukarı yönlü riskler olduğunu belirtmek isteriz.

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

5

Haftalık Veri Takvimi (16 - 20 Mayıs 2016)

Tarih

16.05.2016

Ülke

Türkiye

Açıklanacak Veri

İşsizlik Oranı (Şubat)

Merkez Yönetim Bütçe Dengesi (Nisan)

17.05.2016

18.05.2016

19.05.2016

Beklenti

%11.1

%10.9 (açıklandı)

-6.57 Milyar TL

5.4 Milyar TL

(açıklandı)

9.56

7.00

ABD

New York Fed İmalat Endeksi (Mayıs)

Japonya

ÜFE (Nisan, y-y)

-%3.8

-%3.7

ABD

Yeni Başlayan Konut İnşaatları (Nisan)

-%8.8

%2.9

İnşaat izinleri (Nisan, a-a)

-%8.6

%4.8

TÜFE (Nisan, y-y)

%0.9

%1.1

Sanayi Üretimi (Nisan, a-a)

-%0.6

%0.3

Kapasite Kullanım Oranı (Nisan)

%74.8

%75.0

Euro Bölgesi

Dış Ticaret Dengesi (Mart)

19.0 Milyar Dolar

--

İtalya

Dış Ticaret Dengesi (Mart)

3856 Milyon Euro

--

İngiltere

TÜFE (Nisan, y-y)

%0.5

%0.5

Japonya

Sanayi Üretimi (Mart, a-a)

%3.6

--

Kapasite Kullanım Oranı (Mart, a-a)

-%5.4

--

--

--

ABD

26-27 Nisan Tarihli Fed Toplantı Tutanakları

Euro Bölgesi

TÜFE (Nisan, y-y)

-%0.2

-%0.2

İngiltere

İşsizlik Oranı (Mart)

%5.1

%5.1

Japonya

GSYH (1. çeyrek, Mevs. Arınd., ç-ç)

-%1.1

%0.3

ABD

Chicago Fed Aktivite Endeksi (Nisan)

-0.44

--

Euro Bölgesi

Haftalık İşsizlik Maaşı Başvuruları

294 Bin Kişi

--

Philadelphia Fed Endeksi (Mayıs)

-1.6

2.5

Öncül Göstergeler Endeksi (Nisan)

%0.2

%0.4

19.0 Milyar Dolar

--

--

--

%10.3

%10.3

Cari İşlemler Dengesi (Mart)

ECB Toplantısı Tutanakları

20.05.2016

Önceki

Fransa

İşsizlik Oranı (1. çeyrek)

İngiltere

Perakende Satışlar (Nisan, y-y)

%2.7

%2.6

Japonya

Makine Siparişleri (Mart, a-a)

-%9.2

-%1.9

Türkiye

Merkezi Yönetim Borç Stoku (Nisan)

683.5 Milyar TL

--

ABD

Bekleyen Konut Satışları (Nisan, a-a)

%5.1

%1.3

Almanya

ÜFE (Nisan, y-y)

-%3.1

-%3.0

İtalya

Dış Ticaret Dengesi (Mart)

1377 Milyon Euro

--

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

6

TÜRKİYE

Türkiye Büyüme Oranı

Sektörel Büyüme Hızları (y-y, %)

Reel GSYH (y-y, %)

Sektörel Büyüme Hızları (y-y, %)

14

15

12

10

10

8

5

6

0

4

-5

2

0

-10

-2

-4

-20

-6

2005Ç2

2005Ç4

2006Ç2

2006Ç4

2007Ç2

2007Ç4

2008Ç2

2008Ç4

2009Ç2

2009Ç4

2010Ç2

2010Ç4

2011Ç2

2011Ç4

2012Ç2

2012Ç4

2013Ç2

2013Ç4

2014Ç2

2014Ç4

2015Ç2

2015Ç4

2011-III

2011-IV

2012-I

2012-II

2012-III

2012-IV

2013-I

2013-II

2013-III

2013-IV

2014-I

2014-II

2014-III

2014-IV

2015-I

2015-II

2015-III

2015-IV

-15

Tarım

Kaynak:TÜİK

Kaynak:TÜİK

Sanayi

Ticaret

Ulaştırma

Sanayi Üretim Endeksi

Harcama Bileşenlerinin Büyüme Hızları (y-y, %)

Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (y-y, %)

Harcama Bileşenleri Büyüme Hızları (%)

35

30

25

20

15

10

5

0

-5

-10

İnşaat

Mevsim ve Takvim Etkisinden Arındırılmış Sanayi Üretim

Endeksi (a-a, %) (Sağ Eksen)

20

7

15

5

3

10

1

Kaynak: OSD, VakıfBank

Mar.16

Kas.15

Aylık Sanayi Ciro Endeksi (2010=100)

230

210

190

170

150

130

110

90

70

Mar.11

Haz.11

Eyl.11

Ara.11

Mar.12

Haz.12

Eyl.12

Ara.12

Mar.13

Haz.13

Eyl.13

Ara.13

Mar.14

Haz.14

Eyl.14

Ara.14

Mar.15

Haz.15

Eyl.15

Ara.15

Mar.16

Nis.03

Eki.03

Nis.04

Eki.04

Nis.05

Eki.05

Nis.06

Eki.06

Nis.07

Eki.07

Nis.08

Eki.08

Nis.09

Eki.09

Nis.10

Eki.10

Nis.11

Eki.11

Nis.12

Eki.12

Nis.13

Eki.13

Nis.14

Eki.14

Nis.15

Eki.15

Nis.16

80000

70000

60000

50000

40000

30000

20000

10000

0

Tem.15

Sanayi Ciro Endeksi

Toplam Otomobil Üretimi

Toplam Otomobil Üretimi (Adet)

(12 aylık Har. Ort.)

Mar.15

Kaynak: TÜİK

Kas.14

İthalat

Tem.14

İhracat

Kaynak: TÜİK

Mar.14

Yatırım

-5

Kas.13

Devlet

-3

-5

Tem.13

Tüketim

-1

0

Mar.13

2011-II

2011-III

2011-IV

2012-I

2012-II

2012-III

2012-IV

2013-I

2013-II

2013-III

2013-IV

2014-I

2014-II

2014-III

2014-IV

2015-I

2015-II

2015-III

2015-IV

5

Kaynak:TÜİK

7

Beyaz Eşya Üretimi

Kapasite Kullanım Oranı

Kapasite Kullanım Oranı (%)

Beyaz Eşya Üretimi (Adet)

85

2700000

2500000

2300000

2100000

1900000

1700000

1500000

1300000

1100000

900000

700000

80

75

70

65

60

Kaynak:TCMB

Kaynak:Hazine Müsteşarlığı

PMI Endeksi

PMI Imalat Endeksi

60

48.90

55

50

45

40

35

Nis.06

Eki.06

Nis.07

Eki.07

Nis.08

Eki.08

Nis.09

Eki.09

Nis.10

Eki.10

Nis.11

Eki.11

Nis.12

Eki.12

Nis.13

Eki.13

Nis.14

Eki.14

Nis.15

Eki.15

Nis.16

30

Kaynak:Reuters

8

Nis.16

Eyl.15

Şub.15

Tem.14

Ara.13

May.13

Eki.12

Ağu.11

Mar.12

Haz.10

Oca.11

Kas.09

Eyl.08

Nis.09

Şub.08

55

ENFLASYON GÖSTERGELERİ

TÜFE ve Çekirdek Enflasyon

ÜFE

TÜFE (y-y, %)

ÜFE (y-y, %)

Çekirdek-I Endeksi (y-y, %)

14

12

10

8

6

4

2

0

25.0

20.0

15.0

10.0

5.0

Kaynak: TCMB

Nis.05

Eki.05

Nis.06

Eki.06

Nis.07

Eki.07

Nis.08

Eki.08

Nis.09

Eki.09

Nis.10

Eki.10

Nis.11

Eki.11

Nis.12

Eki.12

Nis.13

Eki.13

Nis.14

Eki.14

Nis.15

Eki.15

Nis.16

Nis.05

Eki.05

Nis.06

Eki.06

Nis.07

Eki.07

Nis.08

Eki.08

Nis.09

Eki.09

Nis.10

Eki.10

Nis.11

Eki.11

Nis.12

Eki.12

Nis.13

Eki.13

Nis.14

Eki.14

Nis.15

Eki.15

Nis.16

0.0

-5.0

Kaynak: TCMB

Dünya Gıda ve Emtia Fiyat Endeksi

Gıda ve Enerji Enflasyonu (y-y, %)

5

0

Eki.15

Nis.16

Eki.14

Nis.15

Eki.13

Nis.14

Nis.13

Eki.12

Kaynak: TCMB

9

Nis.16

Eki.15

Nis.15

Eki.14

Nis.14

Eki.13

Nis.13

Kaynak: TCMB

Eki.12

5.5

100.22

Nis.12

6

Nis.11

6.5

TÜFE Bazlı (2003=100)

135

130

125

120

115

110

105

100

95

90

Eki.10

7

Nis.12

Reel Efektif Döviz Kuru

Nis.10

7.5

Eki.11

Kaynak: TCMB

12 Ay Sonrasının Yıllık TÜFE Beklentisi (%)

8

Nis.11

Eki.10

Nis.10

-5

Enflasyon Beklentileri

24 Ay Sonrasının Yıllık TÜFE Beklentisi (%)

TÜFE

10

Eki.11

Kaynak: Bloomberg

Enerji

15

Eki.09

2300

2100

1900

1700

1500

1300

1100

900

700

500

31.08.2010

31.12.2010

30.04.2011

31.08.2011

31.12.2011

30.04.2012

31.08.2012

31.12.2012

30.04.2013

30.08.2013

31.12.2013

30.04.2014

31.08.2014

31.12.2014

30.04.2015

31.08.2015

31.12.2015

30.04.2016

260

240

220

200

180

160

140

120

100

Gıda

20

Nis.09

UBS Emtia Fiyat Endeksi (sağ eksen)

BM Dünya Gıda Fiyat Endeksi

İŞGÜCÜ GÖSTERGELERİ

İşsizlik Oranı

İşgücüne Katılım Oranı

Mevsimsellikten Arındırılmış İşsizlik Oranı (%)

İşgücüne Katılma Oranı (%)

İşsizlik Oranı (%)

14.0

İstihdam Oranı (%)

53

51

49

47

45

43

41

39

37

35

13.0

12.0

11.0

10.0

9.0

8.0

7.0

Kaynak: TÜİK

Kaynak: TÜİK

Kurulan-Kapanan Şirket Sayısı

Kurulan-Kapanan Şirket Sayısı (Adet)

6,700

5,700

4,700

3,700

2,700

1,700

700

Kaynak: TOBB

10

DIŞ TİCARET GÖSTERGELERİ

İthalat-İhracat

Dış Ticaret Dengesi

İhracat (milyon dolar)

Dış Ticaret Dengesi (milyon dolar)

İthalat (milyon dolar)

25000

0

20000

-2000

15000

-4000

-6000

10000

-8000

5000

-10000

Mar.04

May.04

Kas.04

Mar.05

May.05

Kas.05

Mar.06

May.06

Kas.06

Mar.07

May.07

Kas.07

Mar.08

May.08

Kas.08

Mar.09

May.09

Kas.09

Mar.10

May.10

Kas.10

Mar.11

May.11

Kas.11

Mar.12

May.12

Kas.12

Mar.13

May.13

Kas.13

Mar.14

May.14

Kas.14

Mar.15

May.15

Mar.16

Kas.15

Mar.04

Eyl.04

Mar.05

Eyl.05

Mar.06

Eyl.06

Mar.07

Eyl.07

Mar.08

Eyl.08

Mar.09

Eyl.09

Mar.10

Eyl.10

Mar.11

Eyl.11

Mar.12

Eyl.12

Mar.13

Eyl.13

Mar.14

Eyl.14

Mar.15

Eyl.15

Mar.16

-12000

0

Kaynak: TCMB

Kaynak: TCMB

Cari İşlemler Dengesi

Sermaye ve Finans Hesabı

6000

-4000

-14000

-24000

-34000

-44000

-54000

-64000

-74000

-84000

3000

1000

-1000

-3000

-5000

-7000

-9000

-11000

60000

50000

40000

30000

20000

10000

0

-10000

-20000

-30000

Cari İşlemler Dengesi (12 Aylık-milyon dolar)

Doğrudan Yatırımlar (12 aylık-milyon dolar)

Cari İşlemler Dengesi (milyon dolar-sağ eksen)

Portföy Yatırımları (12 aylık-milyon dolar)

Diğer Yatırımlar(12 aylık-milyon dolar)

Kaynak: TCMB

Kaynak: TCMB

TÜKETİM GÖSTERGELERİ

Tüketici Güveni ve Reel Kesim Güveni

Tüketici Güven Endeksi

Reel Kesim Güven Endeksi (sağ eksen)

105.0

140

95.0

120

85.0

100

75.0

80

65.0

60

55.0

40

Kaynak: TCMB

11

KAMU MALİYESİ GÖSTERGELERİ

Bütçe Dengesi

Faiz Dışı Denge

Faiz Dışı Denge (12 aylık-milyar TL)

Bütçe Dengesi (12 aylık toplam-milyar TL)

10000

57

0

47

-10000

37

-20000

Nis.16

Kaynak:TCMB

Kaynak: TCMB

Türkiye’nin Net Dış Borç Stoku

İç ve Dış Borç Stoku

Kaynak: Hazine Müsteşarlığı

Kaynak: Hazine Müsteşarlığı

12

2015

2014

2013

2012

60

2011

200

2010

110

2001

250

2009

160

2008

300

2007

210

350

35.3

2006

260

45

40

35

30

25

20

15

10

5

0

2005

400

310

2004

450

Türkiye'nin Net Dış Borç Stoku/GSYH (%)

2003

500

İç Borç Stoku (milyar TL)

Dış Borç Stoku (milyar TL-sağ eksen)

2002

Eki.15

Eki.14

Nis.15

Nis.14

Eki.13

Nis.13

Eki.12

-3

Eki.11

7

-60000

Nis.12

17

-50000

Nis.11

-40000

Eki.10

27

Nis.10

-30000

LİKİDİTE GÖSTERGELERİ

TCMB Faiz Oranı

Reel ve Nominal Faiz

Borç Alma Faiz Oranı (%)

Reel Faiz

Borç Verme Faiz Oranı (%)

20

20

15

15

10

10

5

5

0

0

-5

Eki.04

Nis.05

Eki.05

Nis.06

Eki.06

Nis.07

Eki.07

Nis.08

Eki.08

Nis.09

Eki.09

Nis.10

Eki.10

Nis.11

Eki.11

Nis.12

Eki.12

Nis.13

Eki.13

Nis.14

Eki.14

Nis.15

Eki.15

Nis.16

Nis.07

Eki.07

Nis.08

Eki.08

Nis.09

Eki.09

Nis.10

Eki.10

Nis.11

Eki.11

Nis.12

Eki.12

Nis.13

Eki.13

Nis.14

Eki.14

Nis.15

Eki.15

Nis.16

25

Nominal Faiz

Kaynak:TCMB, VakıfBank

Kaynak:TCMB

Dünya Piyasalarında Son Açıklanan Ekonomik Göstergeler

Reel Büyüme

(y-y,%)

Enflasyon (y-y,%)

Cari Denge/GSYH

(%)*

Merkez

Bankası Faiz

Oranı (%)

Tüketici

Güven

Endeksi

ABD

1.9

0.9

-2.70

0.5

94.2

Euro Bölgesi

1.5

-0.2

3.20

0.00

-9.30

-0.30

7.30**

0.00

95

-0.10

-0.13

0.00

-18.50

-0.40

2.13

0.00

114.20

0.20

2.26**

1.05

-21.10

Almanya

Fransa

İtalya

Macaristan

1.6

1.30

1.11

0.90

Portekiz

0.80

0.50

0.45

0.00

-12.10

İspanya

3.40

-1.10

0.98**

0.00

-4.30

Yunanistan

-1.30

-0.40

-0.00

0.00

-73.70

İngiltere

2.10

0.50

-4.33

0.50

-3.00

Japonya

0.70

-0.10

3.33

0.10

40.80

Çin

6.70

2.30

2.67

4.35

100.00

7.30

2.93**

14.00

--

5.51

-1.25

6.00

--

Rusya

Hindistan

-3.80

5.30

Brezilya

-5.89

9.28

-4.31**

14.25

97.50

G.Afrika

0.60

6.30

-5.44**

7.00

-8.90

Türkiye

5.71

6.57

-5.40**

7.50

68.46

Kaynak: Bloomberg. *: Cari denge verileri IMF’den alınmaktadır ve 2015 yılı verileridir. ** 2014 verileri.

13

Türkiye Makro Ekonomik Görünüm

2014

2015

En Son Yayımlanan

2016

Yılsonu

Beklentimiz

Reel Ekonomi

GSYH (Cari Fiyatlarla, Milyon TL)

1 748 167

1 953 561

507 025

(2015 4Ç)

--

GSYH Büyüme Oranı (Sabit Fiyatlarla, y-y, %)

3.0

4.0

5.7

(2015 4Ç)

4.0

Sanayi Üretim Endeksi (y-y, %)(takvim etk.arnd)

2.6

4.6

2.9

(Mart 2016)

--

Kapasite Kullanım Oranı (%)

74.6

75.8

75.3

(Nisan 2016)

--

İşsizlik Oranı (%)

9.9

10.3

10.9

(Şubat 2016)

10.50

TÜFE (y-y, %)

8.17

8.81

6.57

(Nisan 2016)

7.50

ÜFE (y-y, %)

6.36

5.71

2.87

(Nisan 2016)

--

Fiyat Gelişmeleri

Parasal Göstergeler (Milyon TL)

M1

251,991

312,309

321,142

(06.05.2016)

--

M2

1,018,546

1,206,005

1,250,691

(06.05.2016)

--

M3

1,063,151

1,249,183

1,295,172

(06.05.2016)

--

Emisyon

77,420

94,464

986,290

(06.05.2016)

--

TCMB Brüt Döviz Rezervleri (Milyon $)

106,314

95,703

99,525

(06.05.2016)

--

Faiz Oranları

TCMB O/N (Borç Alma)

7.50

7.25

7.25

(13.05.2016)

--

TRLIBOR O/N

11.25

11.28

10.50

(13.05.2016)

--

Ödemeler Dengesi (Milyon $)

Cari İşlemler Dengesi

-43,552

-32,136

-3,677

(Mart 2016)

-30,500

İthalat

242,177

207,207

17,757

(Mart 2016)

--

İhracat

157,610

143,850

12,811

(Mart 2016)

--

Dış Ticaret Dengesi

-84,567

-63,356

-4.946

(Mart 2016)

-52,000

Borç Stoku Göstergeleri (Milyar TL)

Merkezi Yön. İç Borç Stoku

414.6

440.1

448.2

(Mart 2016)

--

Merkezi Yön. Dış Borç Stoku

197.5

237.5

235.2

(Mart 2016)

--

Kamu Net Borç Stoku

187.1

161.0

161.0

(2015)

--

Kamu Ekonomisi (Milyar TL)

2014 Nisan

2015 Nisan

Bütçe Gelirleri

34.07

42.97

49.71

(Nisan 2016)

--

Bütçe Giderleri

36.80

41.60

44.35

(Nisan 2016)

--

Bütçe Dengesi

-2.72

1.38

5.36

(Nisan 2016)

--

Faiz Dışı Denge

1.12

7.46

8.04

(Nisan 2016)

--

14