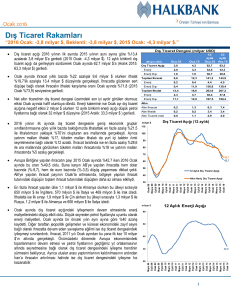

Çarklardan Çiplere

Sanayi Üretimi | Nisan 2015

Alt Sektör Değerlendirmeleri

TSKB Ekonomik Araştırmalar

İmalat Sanayii Genel Görünüm ve

Beklentiler

2

İmalat Sanayiinde Gelişmeler

Genel

4,5%

4,8%

4,9%

5,3%

5,5%

5,7%

6,2%

6,2%

8,3%

İmalat sanayi üretiminin %86’sını oluşturan 12 ana sektörden

sadece üçünün (tekstil, diğer metalik olmayan mineraller ve

kauçuk-plastik ürünler) üretim endeksinde gerileme görüldü.

İmalat sanayi üretimine en fazla katkı ise motorlu kara taşıtları,

kok ve rafineri ürünlerinden geldi. (Nisan ayında motorlu kara

taşıtları 1,8 puan, kok ve rafineri ürünleri ise 1 puan katkıda

bulundu.)

8,5%

11,4%

TÜİK Sanayi Üretim Endeksi’ne göre imalat sanayi üretimi 2015

yılının ilk 4 ayında %2,2, Nisan ayında ise önceki yılın aynı

dönemine göre %4,55 arttı. (İlk 4 ayın sanayi üretim büyümesi

%1,90, Nisan ayı artışı ise %3,73 oldu.) Ocak ve Şubat aylarının

zayıf seyri Mart ve Nisan aylarındaki artışlarla telafi edildi.

14,6%

Üretim Değerinden Alınan Paylar (2013)

3

21,8%

10,4%

-0,5%

0,4%

5,5%

1,2%

-4,1%

-0,9%

20,6%

38,7%

33,6%

2,9%

8,6%

7,5%

21,4%

-13,5%

-10,3%

2,6%

Toplamdan %45 pay alan AB ülkelerine yapılan ihracat Nisan’da

%10,6, Mayıs’ta ise %21,7 azaldı, gerileme büyük oranda

euro/dolar paritesinden kaynaklanıyor. İkinci büyük pazar olan

Ortadoğu’ya yapılan ihracat da azalış trendinde. Mayıs

rakamlarına göre payı %3 civarında olan Uzakdoğu ülkelerine

yapılan ihracattaki artış ise Şubat’tan beri devam ediyor.

-6,7%

0,3%

İmalat sanayiinde üretimin %30-35’i ihracata yönelik yapılırken

Nisan ayı ihracatında dolar bazında yaşanan %1’lik artışa karşın

euro bazındaki %9,5’lik artış euro/dolar etkisini ortaya koyuyor.

(Nisan 2014 aylık ortalama euro/dolar paritesi 1,38, Nisan 2015

ise 1,08.)

-2,0%

42,8%

2015/2014 Nisan Üretim Değişimi

İmalat Sanayiinde Gelişmeler 2

İmalat Sanayi İhracat ve İthalat Değişimi

Kapasite kullanım oranları geçen yılın aynı dönemine benzer

gerçekleşti. Mayıs ayında ise bir miktar iyileşme görüldü (%1).

Tüketici güven endeksinde önceki yılın aynı ayına göre Nisan’da

%16,7, Mayıs’ta ise %15,4 azalma oldu.

İmalat sanayi üretimini yılın ilk çeyreğinde esas olarak tedarikçi

sektörlerle birlikte otomotiv sektörü sürüklerken Nisan’dan itibaren

inşaat malzemesi üreten sektörlerde de toparlanma olduğu

görülüyor.

İmalat Sanayi İhracatı

11,7%

İmalat Sanayi İthalatı

4,2%

1,1%

0,4%

2013

2014

-1,3%

2015 Ocak

-4,6%

2015

Şubat

2015 Mart

-3,8%

-5,7%-6,4%

-12,8%

2015

Nisan

2015

Mayıs

-5,5%

-14,2%

-20,3%

Alt Sektörler

İmalat Sanayi KKO Gelişimi

Mart ayında üretimde en yüksek artış temel eczacılık ürünleri

(%52,1), makine ve ekipmanların kurulumu ve onarımı (%41,6), diğer

ulaşım araçları (%35,3), kok kömürü ve rafine edilmiş petrol ürünleri

imalatı (%25,6), bilg. elektronik ve optik ürünler (%25,1) ve motorlu

kara taşıtlarında (%21,8) görüldü.

76,4

76,0

75,5 75,4

75,3

74,9

74,6

74,4

74,8

74,4

4

73,9

73,6

74,9

74,1

73,7

73,3

Nis-15

May-15

Şub-15

Mar-15

Kas-14

Ara-14

Eyl-14

Eki-14

Haz-14

Tem-14

Nis-14

May-14

Şub-14

Mar-14

Oca-14

Kas-13

Ara-13

Eyl-13

Eki-13

Ağu-13

Haz-13

Tem-13

Nis-13

May-13

Oca-15

72,8

72,4

72,7

Şub-13

72,4

Mar-13

En fazla gerilemenin görüldüğü alt sektörler ise ağaç ve mantar

ürünleri (-%12,3), tekstil ürünleri (-%9,4), kayıtlı medyanın basılması

ve çoğaltılması (-%4,7) ve diğer metalik olmayan mineraller (-%4,4)

oldu.

Oca-13

Ağu-14

İmalat Sanayii - Beklentiler

Mayıs 2015

Tekstil, giyim, beyaz eşya gibi sektörler başta olmak üzere diğer

sektörlerin ihracatındaki düşüşler de Mayıs ayı imalat sanayi üretimi

üzerinde aşağı yönlü baskı yaratıyor.

Kötü hava koşulları nedeniyle ortaya çıkan gecikmelerin telafi

edilmesi gerekliliğine de bağlı olarak ikinci çeyrekte inşaat

faaliyetlerinin hız kazanmasının inşaat malzemeleri üreten alt

sektörlerde üretim artışına yol açması, imalat sanayiine bu

sektörlerden pozitif katkı gelmesi bekleniyor.

2014

2015

64,3

65,4

İhracat gerilemesinde de önemli payı bulunan otomotiv

sektöründeki 10 günü aşan iş bırakmaların sonucunda Mayıs ayı

üretimi adet bazında %13 azaldı. Motorlu kara taşıtları üretiminin

Mayıs ayı imalat sanayi üretimine 1 puan civarında negatif katkıda

bulunacağı öngörülüyor.

64,4

2013

68,1

Gümrük ve Ticaret Bakanlığı verilerine göre Mayıs ayı ihracatı geçen

yılın aynı ayına göre dolar bazında %18 geriledi. Yılın en yüksek

oranlı düşüşünde euro/dolar paritesinin etkisinin geçmiş aylara göre

daha az olduğu dikkate alınmalı.

67,7

Tüketici Güven Endeksi

Euro/Dolar Seyri

1,40

1,35

1,30

1,25

1,20

İlk dört ayda zayıf performans gösteren metalik olmayan mineraller,

fabrikasyon metal ürünleri, kauçuk-plastik ürünleri gibi sektörlerin

Mayıs ayından itibaren daha iyi performans göstereceği tahmin

ediliyor.

1,15

1,10

1,05

5

Mayıs 15

Mart 15

Ocak 15

Kasım 14

Eylül 14

Temmuz 14

Mayıs 14

Mart 14

Ocak 14

Kasım 13

Eylül 13

Temmuz 13

Mayıs 13

Mart 13

İmalat sanayi üretim endeksinde önceki yılın aynı ayına göre Mayıs

ayında yatay seyir öngörülüyor.

Ocak 13

1,00

İmalat Sanayii – Beklentiler 2

Türkiye İhracatının Ülke Gruplarına Göre Değişimi

2013

7%

5%

-4%

Afrika

-3%

-5%

-11%

-16%

2015/2014 Ocak

9%

2015/2014 Mart

AB Ülkeleri

Bağımsız Devletler Top.

-7%

-11% -11%

2015/2014 Nisan

16%

6% 7%

Diğer Asya

-1% Avrupa

Diğer

-4%

-13%

-15% -15%

-14%

-17%

-21%

-25%

-26%

-28%

2015/2014 Mayıs

37%

18%

12%

6%

6%

5%

2%

-2%Kuzey Amerika

-10%

-16%

-21%

40%

14%14%

5%

5%

-6%

-32%

6

2015/2014 Şubat

13%

11%

-22%

-28%

2014

0%

Ortadoğu

Uzakdoğu

-5% -06%-6%

-7%

-12%

-19%

-30%

-34%

Konut satışlarındaki güçlü seyrin mobilya, beyaz eşya, ev tekstili, kapı-pencere profilleri gibi alt sektörleri olumlu etkilemesi, yılın ikinci

çeyreğinde bu sektörlerden gelen katkının artması bekleniyor.

Otomotiv sektöründe Mayıs ayındaki iş bırakmaların yarattığı üretim kaybının Haziran ve Temmuz aylarında telafi edileceği, tedarikçi

sektörlerle birlikte imalat sanayiine yüksek oranlı katkının bu iki ayda devam edeceği öngörülüyor.

Euro/dolar paritesinde euro lehine görülen kısmi iyileşmeye rağmen AB pazarlarının tedarik politikalarındaki değişiklik nedeniyle ihracat

artışının güç olduğu, Rusya ve Ortadoğu pazarlarında 2015 yılında toparlanma beklentisinin bulunmadığı, diğer pazarlardaki gelişmelerin de

2015 yılı imalat sanayi ihracatını 2014 yılı düzeyinin üzerine taşımakta yetersiz kalacağı düşünülüyor.

TL/dolar seyri, Euro bölgesi dışında ihracatı teşvik ederken ithalat faturalarının da artmasına yol açıyor. Yurtiçinde üretimi mümkün ürünleri

(tekstil vb.) destekleyecek bu gelişmenin ithalat zorunluluğu bulunan sektörlerde kârlılık sıkışmasını artıracağı düşünülüyor.

İmalat Sanayi Alt Sektörleri

7

Gıda İmalatı

Gelişmeler

Gıda Üretim Endeksinin Önceki Yıllara Göre Değişimi

Gıda üretimi, büyük oranda ihracattaki talep belirsizliğinin etkisi ile Nisan

ayında bir önceki yılın aynı dönemine göre yatay seyretti.

5,4%

3,5%

8

2015/2014 Ocak-Nisan

4,9%

3,0%

Diğer Gıda

-3,9%

-1,6%

3,9%

7,8%

13,5%

6,6%

1,5%

2014/2013

Unlu Mamuller

-7,4%

-6,1%

1,7%

Süt Ürünleri

9,7%

34,1%

38,6%

2013/2012

Sebze-Meyve

Ürünleri

-7,3%

-0,1%

Geçtiğimiz yıla göre daha uygun iklim şartlarının yaşandığı 2015’te

Çukurova bölgesinde başlayan buğday hasadına ilişkin ilk bilgiler

doğrultusunda, tahıl üretiminde geçmiş yıllar ortalamalarının da

üzerinde bir artış görülebilir.

Deniz Ürünleri

-5,0%

Et Ürünleri

-9,6%

Ocak ayından bu yana ilk defa geçtiğimiz yılki seviyelerine yükselen

kapasite kullanım oranları, Ramazan ayındaki iç talep artışı beklentisinin

de etkisi ile sınırlı da olsa büyümenin korunabileceğine işaret ediyor.

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan

Seçili Alt Sektörler Bazında Üretim Değişimi

TİM’in Mayıs ayı verileri ihracattaki düşüşün Nisan ayının biraz üzerinde

gerçekleşebileceğini düşündürürken, yaş meyve-sebze ihracatında az da

olsa toparlanma sinyalleri görülüyor.

2014

0,3%

-5,0%

Ocak-Nisan döneminde Ortadoğu ve Rusya başta olmak üzere önemli

pazarlara yapılan ihracat talep azalışı, gümrük sorunları ve müşterilerin

ödemelerindeki gecikmelerin de etkisi ile bir önceki yılın aynı dönemine

göre dolar bazında %4,5 değer kaybetti.

Beklentiler

2013

7,7%

2,7%

2,6%

1,8%

2012

6,5%

Nisan ayında alt sektörler içinde deniz ürünleri, süt ürünleri ve tahıl

ürünleri üretiminde artış görülürken, diğer tüm alt sektörlerde ise Mart

ayına göre üretim azaldı.

-2,2%

4,5%

7,0%

2015/14 Nisan

Gıda Dış Ticaret Değişimi %

İzole kuş gribi vakaları nedeniyle Mayıs ayında Irak başta olmak üzere

önemli ihracat pazarlarında kesintiye uğrayan kanatlı ürünleri ihracatı

takip edilmeli.

-5,2

-5,3 2015/14 Nisan

-2,2

2015/14

-4,5 Ocak Nisan

3,2

2014/13

6,3

5,0

2013/12

İthalat

İhracat

11,3

Ana Metal Sanayi

Ana Metal Sanayi Üretim Endeksinin Önceki Yıla Göre

Değişimi

Gelişmeler

4,8%

0,4%

2012

2013

Ana metal sanayi grubu dış ticareti altını kapsayan değerli ana metal grubu hariç

değerlendirilmektedir. Ana metal sanayiindeki esas üretim grubu olan

demir-çelikte yılın ilk dört ayında ihracat %24,0, ithalat %10,0 daraldı. Gümrük ve

Ticaret Bakanlığı verilerine göre ilk üç ayda yalnız %3,8 azalan ithalat, Nisan’daki

%26,0 düşüşle birlikte önemli ölçüde geriledi. TİM verilerine göre çelik ihracatı

Mayıs’ta geçen yılın Mayıs’ına kıyasla %37, geçen aya kıyasla %17 geriledi.

2014

2015 Ocak

2015

Şubat

1,2%

2015 Mart 2015 Nisan

2013/2012

Çeliğin İlk İş.

Ürü.

2014/2013

2015/2014 Ocak-Nisan

6,5%

3,6%

4.8%

6,0%

Değerli Ana

Metaller

Metal Döküm

-3,1%

-2.7%

Boru/Profil

-1,2%

Ana DemirÇelik

2,1%

12,9%

7,1%

7.1%

2,5%

7,1%

9,3%

9.7%

Alt Sektörler Bazında Üretim Değişimi

-4,3%

İhracatta 2014’te Mısır, Irak, Libya ve Suudi Arabistan pazarlarında kayıplar

yaşanmıştı. 2015 Ocak-Mayıs döneminde artan döviz kuru ve düşen fiyatların da

etkisiyle Irak ve Suudi Arabistan’da kayıpların sürdüğü, Libya satışlarının ise %65

gerilediği görülüyor. Diğer taraftan Mısır’a Mayıs ihracatı %198, beş aylık ihracat

%37 arttı. Mısır’a ihracat artışı özellikle Nisan ve Mayıs’ta belirgin hale geldi. Beş

aylık ihracatta artış gösteren diğer pazarlar ABD ve Kuveyt. İlk dört ayda ılımlı artış

gösteren BAE ise beşinci aydaki %58 düşüşle birlikte ilk beş ayda %4 gerileme

gösterdi.

2,0%

-0,4%

-7,9%

-0.6%

5,2%

4,3%

Ana metal sanayi üretimi 2015 yılının ilk 4 ayında önceki yılın aynı dönemine göre

%1,2 geriledi. Ocak’taki %7,8 oranındaki daralma 2014’ün aynı döneminde %7,6

artışın ardından geldi. İlk iki ayda üretim 2013 seviyelerinde sabit kalırken,

Mart’ta %2, Nisan’da %1,2 artış gösterdi.

-0,1%

-2,7%

2015/14 Nisan

Demir Çelik Dış Ticaret Değişimi %

Beklentiler

-5,1

-14,3

Dış ticaretten gelen olumsuz sinyallere rağmen, Mayıs’ta kapasite kullanım

oranının geçen yılın Mayıs’ına kıyasla dört puan artması üretimde düşük oranlı

artışın süreceğini düşündürüyor.

-6,3

-7,3

-10,0

-24,0

9

2015’te ihracattaki gerilemeye karşın, iç talepte ana sürükleyici sektörler inşaat

ve otomotivdeki büyüme beklentilerine paralel büyüme görülebilir. Yılın

tamamında %0-2 bandında büyüme olası görünüyor.

İthalat

İhracat

2013/12

2014/13

2015/14 Ocak-Nisan

Tekstil Ürünleri

Gelişmeler

3,4%

1,1%

2012

2013

-6,7%

10

-9,7%

-13,3%

-17,8%

-12,6%

2013/2012

-7,3%

-8,1%

Ev Tekstili

16,5%

19,3%

6,8%

5,1%

6,2%

Örme Kumaş

-1,6%

Dokuma

Kumaş

-7,7%

-7,0%

İplik

5,5%

4,6%

25,4%

Alt Sektörler Bazında Üretim Değişimi

Yılın ilk dört ayında dokusuz kumaşlar haricindeki alt sektörlerde üretim kaybı yaşandı. Hijyenik

ve değişik endüstriyel ürünlerde kullanılan dokusuz kumaşlarda üretimin %70-75’i yurtiçi talebe

yönelik olduğu için diğer alt sektörlerden ayrıştı.

TCMB kapasite kulanım oranları anketi tekstilde üretimin Mayıs ayında da gerilediğine işaret

ediyor. 2014 Mayıs ayında KKO %81,3 iken, 2015 Mayıs ayında %76,8 oldu. TİM verilerine göre

Mayıs ayı tekstil ürünleri ihracatı %15’le Nisan’dan daha fazla gerileme gösterdi, Rusya, Ukrayna,

Irak pazarlarında iyileşme görülmezken Avrupa pazarlarında da dalgalı bir seyir gözleniyor. KKO

ve ihracat verileri Mayıs ayında da üretimdeki negatif seyrin devam edeceğini, %5-7 aralığında bir

gerilemenin olduğunu düşündürüyor.

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan Ocak-Nisan

2015/2014

-9,4%

1,9%

2015 yılının ilk 3 ayında tekstil ürünleri dış ticaret miktar endeksi önceki yılın aynı dönemine göre

%8 düştü. Global ölçekte pamuk ve sentetik iplik, kumaş fiyatlarındaki düşüşe rağmen hem

dolar/TL seyri hem de tekstil ürünleri ithalatına ek vergi uygulaması hem tutar hem de miktar

bazında ithalatta düşüşün sürmesini sağlıyor. (Nisan ayında yayınlanan bir tebliğle bazı ürünlerde

ek vergiler artırıldı.)

2014

-9,5%

Rusya, Ukrayna, Ortadoğu ülkelerinden kaynaklanan dış talep, siyasi karışıklıklar ve petrol

fiyatlarına bağlı olarak düşerken AB üyesi ülkelere yapılan ihracatta da euro/dolar paritesinin

olumsuz etkisi görüldü. Sektörün ithalatının dolar ağırlıklı olması AB ülkelerinde rekabet gücünün

düşmesine yol açtı. AB ülkeleri ihracatındaki dolar bazında görülen gerilemede euro/dolar

paritesine ek olarak Almanya, İtalya, Fransa gibi ana pazarlarda başka ülkelerden, özellikle de AB

içinden tedarikin artmasının etkili olduğu düşünülüyor. Ancak üretim gerilemesinde Rusya,

Ukrayna, Suriye, Irak gibi ülkelere yapılan ihracattaki %40’a ulaşan düşüşün önemli etkisi olduğu,

bu ülkelere yapılan ihracatta birim fiyatı düşük ürünlerin payının yüksekliğinden ötürü ihracat

tutarı etkisinden daha fazla üretim kaybının yaşandığı tahmin ediliyor.

Beklentiler

4,3%

-13,4%

-9,4%

Tekstil Üretim Endeksinin Önceki Yıla Göre Değişimi

1,7%

Tekstil üretimi, 2015 yılının ilk 4 ayında önceki yılın aynı dönemine göre %9,7 geriledi, ancak

Nisan gerilemesi önceki aylara göre düşük kaldı. Hem doğrudan hem de hazır giyim üzerinden

dolaylı ihracattaki daralma, üretim gerilemesinin ana nedeni olmaya devam etti. Tekstil

üretiminin %40-45’i doğrudan ihraç edilirken, dolaylı ihracatla birlikte yurtdışı satışlar üretimin

%70-75’ini oluşturuyor.

-1,0%

Dokusuz

Kumaşlar

2014/2013

Tekstil Dış Ticaret Değişimi %

-14,5

-6,0

2015/14 Nisan

-10,9

-10,2 2015/14 Ocak Nisan

2,6

2014/13

İthalat

4,0

7,5

2013/12

İhracat

10,0

Hazır Giyim

Hazır Giyim Üretim Endeksinin Önceki Yıla Göre Değişimi

Gelişmeler

6,2%

Üç ana pazar Almanya, Hollanda ve Fransa’ya yapılan hazır giyim ihracatının

dolar bazında %20-30 aralığında düşerken Irak, Libya, Suriye, ABD, İran gibi

ülkelere yapılan ihracat arttı.

10,6%

1,6%

0,6%

5,9%

4,0%

2,3%

2,3%

2015/2014 Ocak-Nisan

Çorap

2015/14 Nisan

-12,8

-8,9

2015/14 Nisan

-8,5

-7,8 2015/14 Ocak Nisan

1,7

2014/13

8,3

2013/12

7,8

İthalat

11

Örme Giyim

Hazır Giyim Dış Ticaret Değişimi %

Beklentiler

Mayıs ayı kapasite kullanım oranı %75,6 ile önceki yılın aynı ayının altında kaldı.

TİM Mayıs ayı ihracat verilerine göre hazır giyim ihracatı %16 düşüşle

Nisan’dan daha kötü bir performans gösterdi. Bu veriler Mayıs ayında hazır

giyim üretiminin 2014 seviyesinin altında kalabileceğine işaret ediyor.

2014/2013

9,5%

11,3%

2013/2012

Diğer Dokuma

Eşyalar

-2,4%

-3,3%

Hazır giyim kapasite kullanım oranı 2014 yılının ilk 4 ayında %77,1 iken, 2015

yılının ilk 4 ayında %75,3 oldu.

İç Giyim

-5,4%

Dış Giyim

-3,2%

Yılın ilk dört ayında iç giyim ve diğer dokuma eşyalarda üretim kaybı

yaşanırken, dış giyim, örme giyim ve çorapta olumlu bir seyir izlendi. Örme

giyimdeki artış, AB dışı pazarlardaki büyüme ile de uyum taşıyor.

3,2%

5,0%

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan Ocak-Nisan

2015/2014

Alt Sektörler Bazında Üretim Değişimi

4,8%

Üç ana pazar Almanya, Hollanda ve Fransa’ya yapılan hazır giyim ihracatında

görülen düşüşlerin, talep daralmasından ziyade tedarik tercihlerindeki

değişiklikten kaynaklandığı, düşen girdi fiyatlarıyla birlikte AB içi ticaretin arttığı

tahmin ediliyor.

2014

0,8%

-3,6%

1,5%

2013

2,6%

1,2%

0,1%

2012

2,7%

1,7%

-1,7%

-0,9%

Hazır giyim üretimi, 2015 yılının ilk 4 ayında önceki yılın aynı dönemine göre

%0,8 artış gösterdi. Aynı dönemde hazır giyim ihracatı ise dolar bazında %8,

miktar bazında %5 civarında azaldı. Üretimin %70’inin ihracata yönelik olduğu

sektörde ihracat gerilerken sınırlı da olsa üretim artışının siparişlere yönelik

üretimden ve yurtiçi talepteki artıştan kaynaklandığı tahmin ediliyor.

-1,3%

İhracat

18,1

Motorlu Kara Taşıtları

Gelişmeler

TÜİK sanayi üretim endeksi verilerine göre Nisan ayında motorlu kara taşıtları üretimi %21,8

artarken, OSD verilerine göre Nisan ayında otomotiv üretimi adet bazında %22 artış gösterdi.

2015’in ilk dört ayında üretim endeksi ortalama %21,7, adet bazında üretim ise %28 artmış

oldu. Böylelikle Nisan ayındaki üretim artışı yıl başından beri devam eden güçlü trendi

sürdürmüş oldu.

Nisan ayında toplam %3,7 artan toplam sanayi üretiminin 1,44 puanı motorlu kara taşıtları

kaleminden geldi. Motorlu kara taşıtları son dört aylık dönemde ise ortalama %2,3 artan

toplam sanayi üretimine 1,53 puanlık katkı sağlayarak imalat sanayinin alt kalemlerinden

toplam üretimine en fazla katkıda bulunan kalem oldu.

Otomotiv üretiminde güçlü bir dönemin yaşanmasının sebepleri en çok ihracat yapılan Avrupa

pazarındaki canlılık, oynak döviz kuru ve seçim sürecindeki belirsizliklerin etkisiyle erkene

çekilen iç talep, TCMB para politikaları ve ilk dört aydaki düşük baz etkisi olarak sıralanabilir.

Otomotiv Üretim Değişimi %

9,7%

2011

2012

TİM verilerine göre otomotiv endüstrisi ihracat rakamları Nisan ayında %11,6 geriledi. Ancak

bu gerileme büyük ölçüde euronun dolar karşısında önceki yılın aynı ayına göre %21,7 değer

kaybetmesinden kaynaklandı. Nitekim OSD verilerine göre adet bazında ihracat Nisan ayında

%2 arttı. Nisan ayı ihracat performansının bir miktar ivme kaybetmesi baz etkisinden

kaynaklanıyor.

4,6%

4,5%

2013

2014

2015/4Ay

-9,7%

4 Aylık Segment Bazında Üretim

2015 4 Ay

Traktör

Midibüs

28,0%

Minibüs

Otobüs

Kamyonet

K. Kamyon

B.Kamyon

2014 4 Ay

16731

16100

2124

2210

24131

9068

2696

2269

101753

148530

1179

1114

10769

7847

otomobil

230220

265569

Beklentiler

OSD verilerine göre Mayıs ayında yaşanan iş bırakma eylemleri sebebiyle üretim %13 geriledi.

Böylece, 2015 yılının ilk beş ayında otomobil üretimi adet bazında %19 artmış oldu. TİM

verilerine göreyse Mayıs ayında otomotiv ihracatında, büyük ölçüde iş bırakma eylemlerinin ve

bir miktar süre gelen eurodaki değer kayıplarının etkisiyle, %27,4 düşüş yaşandı. Ancak Mayıs

ayında yaşanan üretim kayıplarının kısmen Haziran ve Temmuz aylarında telafi edilebileceği

düşünülüyor. Nitekim ODD’nin açıkladğı iç pazar satışları verilerine göre Mayıs ayında

üretimdeki duraklamaya rağmen otomobil ve hafif ticari araç satışları sırasıyla %36 ve %59

oranlarında arttı. Mayıs ayında iş bırakma eylemlerinin doğurduğu üretim kaybının kısmen

telafi edilerek yıl sonu üretim rakamlarına yansımasının daha sınırlı kalacağı tahmin ediliyor.

Otomotiv Dış Ticaret Değişimi %

-%5

-%5,3

%15

2015/4ay

2014

%5,3

%15,6

2013

%12,3

İthalat

12

İhracat

Kimyasalların İmalatı

Kimya Üretim Endeksinin Önceki Yıllara Göre Değişimi

Gelişmeler

4,6%

3,3%

1,7%

2012

2013

2014

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan

İhracat 2015 yılının ilk dört ayında değer bazında yaklaşık % 10

gerilerken TİM’in Mayıs ayı verileri Nisan ayına göre daha büyük bir

düşüş yaşanabileceğini gösteriyor.

2014/2013

2015/2014 Ocak-Nisan

-2,3%

2015/14 Nisan

Kimya Dış Ticaret Değişimi %

-9,7

-13,4

-10,2

-7,3

2015/14 Nisan

2015/14 Ocak Nisan

4,0

4,5

2014/13

2013/12

İthalat

İhracat

2,8

2,7%

2,1%

Suni/Sentetik

Elyaf

-3,1%

-4,4%

Diğer Kimyasallar

1,2%

6,1%

6,3%

9,6%

Deterjan ve

Kozmetik

-12,3%

2013/2012

Beklentiler

Mayıs ayı kapasite kullanımında görülen düşüşün Petkim’de

gerçekleşen 5 günlük iş bırakma eylemi ve yeni üretim hatlarının

devreye alınma sürecinin devam etmesinden kaynaklandığı, bu

durumun Mayıs ayı kimyasal üretimi üzerinde aşağı yönlü baskı

oluşturduğu tahmin ediliyor.

3,6%

9,4%

Kaplayıcılar (Boya

Dahil)

-4,1%

Temel

Kimyasallar

3,2%

5,7%

5,5%

Alt sektörler bazında bir önceki yılın aynı ayına göre en büyük

üretim artışı deterjan ve kozmetik malzemeleri ile (boya dahil)

kaplayıcı üretiminde görülürken Petkim’in kapasite artış yatırımı

nedeniyle kısmen duraklayan üretiminin de etkisi ile temel kimyasal

üretiminde Mart ayına göre %5,1 düşüş izleniyor.

0,3%

-2,1%

Mayıs ayına ilişkin kapasite kullanım oranları, ihracat verileri ve

üreticilerin beyanları değerlendirildiğinde, değer bazında ihracatta

yaşanan azalışa karşın miktar bazında ihracatta sınırlı da olsa artış

gerçekleştiği tahmin ediliyor.

13

-6,3%

-6,2%

Seçili Alt Sektörler Bazında Üretim Değişimi

2,9%

0,4%

5,4%

Nisan ayında kimyasal madde üretimi, bir önceki yılın aynı

dönemine göre %2,9 artış gösterdi. Yılın ilk aylarındaki keskin üretim

düşüşünün etkisi ile, Ocak-Nisan dönemindeki toplam üretim

değişimi ise önceki yıla göre -%2,2 oldu.

-1,9%

6,0

Eczacılık Ürünleri

Eczacılık Üretim Endeksinin Önceki Yıllara Göre Değişimi

Gelişmeler

Sektörün Nisan ayı ihracatı bir önceki yılın aynı ayına göre %23 artarken,

Ocak-Nisan dönemindeki yıllık ihracat artışı ise %6’ya yaklaşmış durumda.

2013

2014

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan

-5,0%

Alt Sektörler Bazında Üretim Değişimi

2013/2012

Mayıs ayı kapasite kullanım oranları, sanayi üretiminde Nisan ayına

benzer ya da hemen altında bir büyüme yaşanabileceğini gösteriyor.

Geri ödeme fiyat politikaları nedeniyle Türkiye’de ruhsatlı olarak

satılmayan ithal ilaçlar konusundaki düzenleme değişiklikleri belirsizlik

yaratmaya devam ediyor. 1 Temmuz’dan itibaren kanser ilaçlarından

«temini zorunlu ilaç listesi»nde bulunanların hastanelerce temininin

zorunlu hale getirilecek olması takip edilmeli.

-5,2%

Eczacılığa İlişkin İlaçların İmalatı

-8,4%

-8,1%

Temel Eczacılık Ürünleri İmalat

Beklentiler

2014/2013

2015/2014 Ocak-Nisan

2015/14 Nisan

İlaç Dış Ticaret Değişimi %

8,1

2015/14 Nisan

2015/14 Ocak Nisan

2014/13

2013/12

23,4

4,0

5,8

5,3

4,5

3,3

13,5

İthalat

14

34,0%

2012

8,9%

32,3%

İlaç etken ve yardımcı maddelerinin imalatında da çift haneli rakamlardaki

üretim artışı devam ediyor.

14,6%

12,4%

15,2%

33,6%

30,8%

15,7%

Yerli ilaç üretimini teşvik politikalarının olumlu sonuç verdiği ve üretim

endeksinin artış ivmesini devam ettirdiği görülüyor. İlaç üretim endeksi

gerek Nisan ayında gerekse yılın ilk dört ayında %30’un üzerinde artış

gösterdi. Öte yandan, üretilen ilaçların düşük birim fiyata sahip eşdeğer

ilaçlar oldukları ve miktar bazında büyümenin değere kısmen

yansıyabileceği hatırlanmalı.

13,1%

52,1%

İhracat

Makine Teçhizat

Makine ve Teçhizat Üretim Endeksinin Önceki Yıla Göre

Değişimi

Gelişmeler

2012

2013

-0,5%

-3,5%

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan

2014

-7,1%

2013/2012

2015’te makine üretim ve ihracatındaki daralmanın azalarak yılın bütününe yansıması

bekleniyor. İhracatta ABD, İran, Almanya pazarlarının yılın ikinci yarısında büyüme

kayıplarını telafi edeceği düşünülüyor. Bununla beraber, Azerbaycan başta olmak

üzere komşu ülkelerdeki olumsuzluklar büyümeyi kısıtlayıcı faktörler.

İç pazarda özel sektör yatırımlarındaki düşük büyüme beklentisinin ve döviz kurundaki

artışın makine tüketim ve ithalatına yansıması bekleniyor. Diğer taraftan kamu

alımlarında yerli üretim teşvikleri ve artan döviz kuru nedeniyle üretimin iç pazarı

karşılayan bölümünde artış beklenebilir.

2014/2013

7,7%

3,7%

-5,6%

-5,0%

Tarım/Ormancılık Maden/İnşaat Mak.

Mak.

2015/2014 Ocak-Nisan

2015/14 Nisan

Makine ve Teçhizat Dış Ticaret Değişimi %

14,6

2013/12

-6,8

-11,0

2014/13

8,3

4,7

2015/14 Ocak-Nisan

-8,8

İthalat

15

5,8%

12,7%

Akışkan Gücü İle

3,8%

0,0%

7,0%

6,4%

8,3%

Motor/Türbin

-1,4%

2014’te Irak, Rusya ve Ukrayna pazarlarındaki gerilemeyi telafi eden ABD, İran ve

İngiltere pazarlarından yalnız ABD’nin 2015 ilk dört ayda bir önceki yıldaki seviyesini

koruduğu gözleniyor.

Alt Sektörler Bazında Üretim Değişimi

18,3%

2015 ilk üç ayında %10 daralan ihracat Nisan’da biraz toparlanarak %6,8 geriledi. Yılın

ilk dört ayında ihracat %8,8 azaldı. Aynı dönemde ithalattaki daralma %11 oldu.

İhracat üretim değerinin yaklaşık %45-50’sini oluşturuyor. Dolayısıyla hem iç pazar,

hem ihracatta gerilemenin sürdüğü görülüyor. Makine sınıflaması farklı olan TİM

verilerine göre ise Mayıs’ta makine ve ekipman ihracatı %26, iklimlendirme sanayii

ihracatı %27 geriledi.

Beklentiler

3,6%

2,7%

1,0%

-10,5%

7,4%

5,1%

Makine üretimi, 2015 yılının ilk 4 ayında önceki yılın aynı dönemine göre %1,4 geriledi.

Yılın ilk iki ayında daralan üretimin Mart’ta %3,6 arttığı, Nisan’da %0,5 gerilediği

görülüyor. Geçen yılın ilk iki ayından gelen güçlü baz etkisi dikkate alındığında Mart’taki

artış zayıf bir toparlanmaya işaret ediyor. Bununla beraber ilk dört ayda üretim

2013‘ün aynı dönemine göre %3,1 yukarıda olduğundan gerilemenin sınırlı olduğu

söylenebilir.

5,0%

İhracat

Elektrikli Teçhizat

Elektrikli Teçhizat Üretim Endeksinin Önceki Yıla Göre Değişimi

Gelişmeler

2012

2013

Üretimde önceki yılın aynı dönemine göre en keskin düşüş (-%26) şalter

imalatı, kontrol panelleri, elektrik sigortaları vb. kapsayan elektrik dağıtım ve

kontrol cihazlarında görüldü. En büyük artış ise %23,4 ile kablolamaya yönelik

tel ve kablo imalatında gözlendi. İhracatta önceki yılın aynı dönemine göre

‘diğer’ grubu dışında artış gösteren alt sektör olmadı.

2015’in başından itibaren sektörde süregelen gerileme veya durgunluğun

Mayıs ayında da devam edeceği ve endekste %2 civarı bir gerileme

yaşanacağı tahmin ediliyor.

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan

2014/2013

2015/2014 Ocak-Nisan

5,0%

6,2%

Ev Aletleri

-1,2%

-6,0%

-29,9%

-26,5%

2013/2012

3,0%

1,4%

0,3%

5,9%

9,6%

9,3%

12,3%

23,4%

6,3%

4,9%

3,4%

5,6%

33,8%

Alt Sektörler Bazında Üretim Değişimi

Elektrik

Elekt. Dağıtım Akümülatör ve Kablolama için Elektrikli

Motoru,

ve Kontrol

Pil

Teller-Kablolar Aydınlatma

Jeneratör ve

Cihazları

Ekipm.

Transformatör

2015/14 Nisan

Elektrikli Teçhizat Dış Ticaret Değişimi %

-14,1

-14,1

2014

-6,6%

Nisan’da önceki yılın aynı ayına göre değişmeyen elektrikli teçhizat kapasite

kullanım oranı, Mayıs’ta 1,6 puan artış gösterdi.

TİM verilerine göre Mayıs’ta elektrik, elektronik ve hizmet ihracatı %22

geriledi.

0,4%

-0,2%

-3,2%

-15,5%

İhracatta geçen yılın aynı ayına göre ilk 10 pazarda İngiltere, Irak, Rusya,

Fransa, Türkmenistan, İsrail’e satışlar önemli oranda azalırken Suudi

Arabistan’a yapılan ihracatta %35 civarı artış gözleniyor. Bu artışın büyük bir

kısmı ise elektrik motoru, jeneratör, transformatör ile dağıtım ve kontrol

cihazları ihracatından kaynaklanıyor.

Beklentiler

0,0%

-4,8%

-7,5%

2,5%

15,8%

Elektrikli teçhizat üretimi, Nisan ayındaki %14 oranındaki daralmaya paralel

olarak %0,4 geriledi. Elektrikli ev aletlerinin üretim değeri bakımından

%42’sini oluşturduğu elektrikli teçhizat üretiminin son 5 yıllık dönemde

ortalama %40 civarı ihracata yönelik.

4,5%

9,2%

-8,2

2015/14 Nisan

2015/14-2,8

Ocak Nisan

-5,7

2014/13

2013/12

İthalat

İhracat

2,6

4,1

6,7

Diğer Metalik Olmayan Mineraller

(Cam-Seramik-Çimento vb.)

Metalik Olmayan Mineraller Üretim Endeksi Değişim

Gelişmeler

17

2012

Mayıs ayı kapasite kullanım oranı %78 ile önceki ayların üzerinde bir üretim

düzeyine işaret etmekle birlikte geçmiş yılın biraz altında seyrediyor. Ancak

sektörde yeni devreye giren kapasiteler dikkate alınarak Mayıs ayı

üretiminin geçen yılı yakalayacağı tahmin ediliyor. İnşaat faaliyetlerindeki

canlanma da bu beklentiyi destekliyor.

2014

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan Ocak-Nisan

2015/2014

-4,1%

-14,1%

-8,7%

-13,7%

2014/2013

7,2%

Seramik Sağlık

Gereçleri

-1,3%

-0,4%

Çimento-Kireç-Alçı

-3,1%

4,8%

4,4%

2,1%

Seramik Karo

2015/2014 Ocak-Nisan

-15,1%

2013/2012

1,3%

11,5%

Cam

3,2%

7,2%

Alt Sektörler Bazında Üretim Değişimi

-0,4%

Metalik olmayan mineraller üretiminde ağırlık taşıyan alt sektörlere

bakıldığında yenileme talebi ve ihracata bağlı olarak cam ve seramikte daha

iyi bir seyir görülürken gerilemede esas etkenin çimento ve benzeri ürünler

olduğu görülüyor. Çimento üretimi ilk 4 ayda önceki yılın aynı dönemine

göre %15,5 düştü. Özellikle Ocak ve Şubat aylarında üretim kaybı %30’lara

ulaştı. Mart ayından itibaren iyileşen hava koşullarıyla birlikte çimento

üretiminde de toparlanma olduğu, Nisan ayında gerilemenin %3 ile sınırlı

kaldığı görülüyor.

2013

1,8%

-4,3%

Metalik olmayan mineraller üretiminin 2015 yılı ilk 4 ay görünümünde 2014

yılından gelen güçlü baz etkisi de rol oynadı. 2014 yılının aynı döneminde

önceki yıllara kıyasla iyi ve yağışsız hava koşullarına bağlı olarak çimento

başta olmak üzere inşaat malzemeleri üretim ve yurtiçi tüketimi çok kuvvetli

bir seyir gösterdi, 2010-2015 döneminde 2014 yılı hariç üretim endeksinin 4

ay ortalaması 88-101 civarında iken 2014 yılında 110 oldu. Söz konusu

durumu TÇMB çimento üretim ve yurtiçi satış miktarlarından da takip

edilebiliyor.

Beklentiler

0,2%

-3,5%

3,4%

3,2%

Diğer metalik olmayan mineraller üretimi sert kış koşullarına bağlı olarak

inşaat yapım faaliyetlerinin yavaşlamasından ötürü geriledi. Yılın ilk 4 ayında

üretim gerilemesi %8,7 oldu. Ocak ve Şubat’ta %15’e yaklaşan gerileme,

Mart ve Nisan aylarında hava koşullarının daha iyiye gitmesiyle hız kesti.

-2,8%

2015/14 Nisan

Metalik Olmayan Mineraller Dış Ticaret Değişimi %

-12,1

-11,9

-4,5

2015/14 Nisan

2015/14 Ocak Nisan

-3,5 2014/13

2013/12

9,2

0,9

5,1

İthalat

İhracat

16,8

Diğer Ulaşım Araçları

Genel

Gemi-tekneler, demir yolu lokomotif ve vagonları, hava taşıtları-uzay

araçları ile bunlarla ilgili makineler, askeri savaş araçları, motosiklet,

bisiklet ve engelli aracı ve diğer ulaşım ekipmanlarının oluşturduğu

diğer ulaşım araçlarında üretim Nisan ayında %20,6 oranında arttı.

Artışa ek büyük katkının üretimi %8 artan hava taşıtları-uzay araçları,

başka yerde sınıflandırılmamış diğer ulaşım araçları ile gizli veriye

sahip olan askeri savaş araçlarından geldiği görülüyor.

Hava taşıtları-uzay araçlarındaki artışta THY ve Assan Hanil

Otomotiv’in ortaklaşa kurduğu TSI Uçak Koltuk Üretimi gibi

firmaların etkili olduğu tahmin ediliyor.

Nisan ayında ihracatın %15 azalarak 72,4 milyon dolar olarak

gerçekleştiği sektörde ihracatın yarıdan fazlası ABD’ye

gerçekleştirildi.

Diğer Ulaşım Araçları Üretim Endeksinin Önceki Yıla Göre Değişimi

40,6%

36,3%

35,3%

21,1%

20,6%

-6,4%

-15,1%

2012

2013

2014

2015 Ocak

2015 Şubat

2015 Mart

2015 Nisan

Askeri savaş araçları üretimi gizli veri olduğundan endeks değişimi

net olarak hesaplanamasa da, ihracatın Nisan’da bir önceki yıla göre

%30 arttığı görülüyor. 16,3 milyon dolarlık ihracatın %80’lik kısmı

Malezya’ya yapılmış.

18

Gemi ve diğer yüzen yapı üretim endeksinde önemli bir değişim

izlenmemekle birlikte Nisan ayında ihracatın 2 kat artış ile 123

milyon dolara yükselmesi ise bir diğer önemli gelişme. Almanya,

Norveç ve S. Arabistan’ın bu ihracattaki payı ise %65.

-0,6%

-19,6%

-28,5%

-32,6%

2015/2014 Ocak-Nisan

-0,7%

0,9%

7,8%

-5,0%

2014/2013

Motosiklet

-25,0%

17,9%

8,0%

8,1%

-26,6%

-31,2%

-30,5%

-1,4%

2013/2012

2015/14 Nisan

Diğer Ulaşım Araçları Dış Ticaret Değişimi %

2015/14 Nisan

2015/14 Ocak Nisan

2014/13

2,9%

4,1%

0,9%

8,0%

-9,7%

Demir Yolu Lokomotifler-Vagonlar

-12,4%

Demir yolu lokomotif ve vagonları üretiminde %4,1’lik bir artış

görülürken aynı dönemde tamamına yakın kısmı Irak ve Kocaeli

Serbest Bölge’ye yapılan ihracat 3 kat artarak 25,5 milyon dolara

yükselmiş durumda.

Gemiler-Yüzen Yapılar

-19,5%

45,4%

Alt Sektörler Bazında Üretim Değişimi

33,5

24,8

3,7

4,6

11,2

-15,8 2013/12

27,2

İthalat

İhracat

92,8

Kok Kömürü ve Rafineri Ürünleri

Kok Kömürü ve Rafineri Ürünleri Üretim Endeksinin Önceki Yıla

Göre Değişimi

Gelişmeler

19

21,4%

22,7%

14,0%

Üretim artışı esas olarak rafineri ürünleri imalatından kaynaklandı.

TÜPRAŞ’ın yeni yatırımıyla motorin, benzin, jet yakıtı gibi beyaz

ürünlerde üretim kapasitesini artırmasına paralel olarak bu

ürünlerin üretimi de artış gösterdi.

2,1%

2012

-3,5%

-4,3%

2013

2014

TÜPRAŞ’ın kapasite kompozisyonundaki değişimle talebi yüksek

ürünleri üretme kabiliyetindeki artışın yanı sıra ham petrol

fiyatlarındaki düşüşün de mamul ve ara mamul ithalatı yerine ham

petrolden üretimi teşvik ettiği tahmin ediliyor.

-3,5%

2014 yılının Mayıs ayında %68 olan kapasite kullanım oranının, 2015

yılı Mayıs ayında %85 olması üretimin yine %20’ler civarında

artabileceğine işaret ediyor.

Rafineri ürünleri imalatındaki yüksek oranlı artışın yılın ikinci

çeyreğinde de devam etmesi bekleniyor. 2014 yılının ikinci

çeyreğinde hem petrol fiyatlarının yüksek seyretmesi hem de

TÜPRAŞ’ın yatırımını tamamlamaya çalışırken ortaya çıkan

yavaşlama nedeniyle üretim düşük seyretmişti.

2014’teki üretim düzeyinden kaynaklanan baz etkisine ek olarak

yılın ilk çeyreğinde yurtiçi araç satışlarının rekor düzeyde artmasının

da ilerleyen aylarda akaryakıt talebini uyaracağı ve rafineri ürünleri

üretimine pozitif etkide bulunacağı tahmin ediliyor.

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan Ocak-Nisan

2015/2014

Alt Sektörler Bazında Üretim Değişimi

Beklentiler

25,6%

21,3%

30,4%

22,9%

2015 yılının ilk 4 ayında kok kömürü ve rafine edilmiş petrol

ürünleri, imalat sanayi üretimine pozitif katkıda bulunmaya devam

etti. Ocak-Nisan döneminde üretim, önceki yıla göre %23 arttı.

-4,3%

Rafine Petrol Ürünleri

2013/2012

2014/2013

2015/2014 Ocak-Nisan

2015/14 Nisan

Kok Kömürü ve Rafineri Ürünleri Dış Ticaret Değişimi %

-36,2

-35,4

2015/14 Nisan

-0,2

2015/14 Ocak Nisan

-18,6

-9,0

-12,3

İthalat

İhracat

-0,9

2014/13

-1,5

2013/12

Fabrikasyon Metal Ürünleri

Fabrikasyon Metal Ürünleri Üretim Endeksinin Önceki Yıla Göre

Değişimi

Gelişmeler

Beklentiler

Mayıs ayı kapasite kullanım oranı, Nisan ayı aynı düzeyde

olurken Mayıs ayı üretiminde Nisan’a benzer şekilde %4-5

civarında artışa işaret ediyor.

İnşaat sektöründeki toparlanma, otomotiv üretimindeki artışın

sürmesi gibi gelişmeler önümüzdeki aylarda sektör büyümesini

desteklemesi beklenen gelişmeler olarak öne çıkıyor.

2,7%

0,6%

2012

2013

0,3%

3,8%

18,0%

10,1%

2014/2013

2015/2014 Ocak-Nisan

-1,4%

Mutfak Eşyaları-El

Aletleri-Hırdavat

-3,8%

13,5%

1,2%

2,4%

15,3%

0,4%

4,1%

Metallerin

Dövülmesi

Preslenmesi

-29,2%

-3,5%

2013/2012

Buhar Jeneratörü Silah ve Mühimmat

ve Sıcak Su

Kazanları

-5,8%

Metal Tank ve

Rezervuarlar

-16,4%

Metal Yapı

Malzemeleri

43,6%

10,0%

0,8%

9,3%

Alt Sektörler Bazında Üretim Değişimi

2015/14 Nisan

Fabrikasyon Metal Ürünleri Dış Ticaret Değişimi %

-10,4

-12,1

-13,4

-11,8

2015/14 Nisan

2015/14 Ocak Nisan

0,4

2014/13

5,8

2013/12

İthalat

20

0,0%

-4,2%

2015 Ocak 2015

Şubat 2015 Mart 2015 Nisan Ocak-Nisan

2015/2014

-2,5%

2014

-2,5%

Fabrikasyon metal ürünleri ihracatı yılın ilk 4 ayında %12

gerilerken, ihracatta ağırlığı fazla olan metal yapı malzemeleri,

mutfak eşyaları-el aletleri-hırdavatlar alt sektörlerindeki

ihracat düşüşünün belirleyici olduğu görülüyor.

5,5%

3,7%

5,9%

Yılın ilk 3 ayında üretim gerilemesi görülen metal yapı

malzemeleri, buhar jeneratörü ve sıcak su kazanları gibi alt

sektörlerde Nisan ayında üretim artışa geçti. Havaların

iyileşmesiyle birlikte inşaat yapımında görülen canlanma ve

konut satışlarındaki artışın bu alt sektörleri olumlu etkilediği

düşünülüyor.

5,9%

-4,2%

2015 yılının ilk 4 ayında önceki yılın aynı dönem ile aynı

seviyede seyreden fabrikasyon ürünleri imalatı, Nisan ayında

önceki yılın aynı dönemine göre %5,5 arttı.

0,1%

8,6

İhracat

19,5

Kauçuk ve Plastik Ürünleri

Kauçuk ve Plastik Ürünleri Üretim Endeksinin Önceki Yıla Göre

Değişimi

Gelişmeler

Kauçuk ve plastik ürünleri ihracatı yılın ilk 4 ayında önceki yılın aynı

dönemine göre %16,5 geriledi. Bütün alt sektörlerde ihracat kaybı

yaşandı. Irak, İran, Suriye, İsrail’e yapılan ihracatta önemli miktarda

artış yaşanırken Suudi Arabistan başta olmak üzere Körfez ülkelerine

yapılan ihracatta da yüksek oranlı düşüş görülüyor.

Beklentiler

21

Mayıs ayı kapasite kullanım oranının önceki ayların üzerinde bir

seyir göstermesi üretim artışına işaret ediyor. İnşaat faaliyetlerine

ilişkin beklentiler de önümüzdeki aylarda plastik inşaat malzemeleri

üretiminde pozitif seyre işaret ediyor.

1,3%

-0,9%

2012

2013

2014

-1,0%

2015 Ocak 2015 Şubat 2015 Mart 2015 Nisan Ocak-Nisan

2015/2014

-6,7%

2013/2012

2014/2013

9,1%

4,3%

6,5%

7,4%

5,3%

6,0%

5,4%

5,3%

1,9%

-0,3%

Pl. İnşaat Malz.

2015/2014 Ocak-Nisan

-10,1%

-8,2%

1,5%

Pl. Levha-Tüp-Profil

-5,5%

-7,8%

Kauçuk Ürünler

0,6%

4,1%

2,3%

6,7%

Alt Sektörler Bazında Üretim Değişimi

-1,4%

-1,8%

Kauçuk ürünler, plastik ambalaj malzemeleri ve diğer plastik ürünler

alt sektörlerinden Nisan ayı üretimine pozitif katkı geldi. Kauçuk

ürünlerde Nisan ayında görülen artışta otomotiv sektörü üretim ve

satışlarındaki yüksek oranlı artışın etkisi bulunuyor. Plastik ambalaj

ise iç talepteki artıştan olumlu etkilendi.

2,4%

-0,2%

1,4%

İlk 4 aydaki gerilemede PVC kapı pencere profilleri, altyapı ve

üstyapı boruları gibi ürün gruplarından oluşan plastik inşaat

malzemeleri ve plastik levha, tüp, profil üretimindeki gerileme etkili

oldu. Hava koşullarına bağlı olarak yavaşlayan inşaat faaliyetleri

plastik inşaat malzemesi üretimini olumsuz etkiledi. Özellikle PVC

profillerin inşaatın son aşamalarında kullanılmasından ötürü bu alt

sektördeki toparlanmanın önümüzdeki aylarda görüleceği

düşünülüyor.

3,5%

3,2%

0,0%

Kauçuk ve plastik ürünler imalatı yılın ilk 4 ayında aylık bazda dalgalı

bir seyir izledi, 4 ay ortalamasında %1 düşerken, Nisan ayında da

benzer seviyede geriledi.

0,6%

2015/14 Nisan

Kauçuk ve Plastik Ürünleri Dış Ticaret Değişimi %

-16,5

-15,1

-5,9 2015/14 Nisan

-5,3 Ocak Nisan

2015/14

2014/13

2013/12

İthalat

İhracat

2,0

6,3

11,3

10,4

Bu rapor, Türkiye Sınai Kalkınma Bankası A.Ş.’nin uzman kadrosunca güvenilir olarak kabul edilen kaynaklardan elde edilen

verilerle hazırlanmıştır. Raporda yer alan görüşler ve öngörüler, rapor kapsamında belirtilen ve kullanılan yöntemler ile sektör

temsilcileriyle yapılan görüşmelerle üretilen sonuçları yansıtmakta olup bu verilerin tamlığı ve doğruluğundan Türkiye Sınai

Kalkınma Bankası A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır. Raporda yer alan sonuçlar, görüşler, düşünceler ve

öngörüler, Türkiye Sınai Kalkınma Bankası A.Ş. tarafından açık ya da gizli olarak bir garanti ve beklenti oluşturmaz. Diğer bir

ifadeyle; bu raporda yer alan tüm bilgi ve verileri kullanma ve uygulama sorumluluğu, doğrudan veya dolaylı olarak, bu rapora

dayanarak yatırım kararı veren ya da finansman sağlayan kişilere ait olup, elde edilen sonuçtan dolayı üçüncü kişilerin doğrudan

ya da dolaylı olarak uğradıkları zarardan Türkiye Sınai Kalkınma Bankası A.Ş. hiçbir şekilde sorumlu tutulamaz.

Bu doküman ileriye dönük tahminleri de kapsamaktadır. Türkiye Sınai Kalkınma Bankası A.Ş., bu tahminlere ulaşılamaması ya da

Rapor’daki bilgilerin tam ve doğru olmamasından sorumlu tutulamaz.

© 2015 Bu raporun tüm hakları saklıdır. Türkiye Sınai Kalkınma Bankası A.Ş.’nin izni olmadan raporun içeriği herhangi bir şekilde

basılamaz, çoğaltılamaz, fotokopi veya teksir edilemez, dağıtılamaz.

22