NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ

VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE

SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLAR VE

BAĞIMSIZ DENETÇİ RAPORU

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ

İÇİNDEKİLER

KONSOLİDE BAĞIMSIZ DENETÇİ RAPORU

KONSOLİDE FİNANSAL DURUM TABLOLARI

KONSOLİDE KAR VEYA ZARAR TABLOLARI

KONSOLİDE KAPSAMLI DİĞER GELİR TABLOLARI

KONSOLİDE ÖZKAYNAK DEĞİŞİM TABLOSU

KONSOLİDE NAKİT AKIŞ TABLOSU

KONSOLİDE FİNANSAL TABLOLARA AİT DİPNOTLAR

SAYFA

1-2

3-4

5

6

7

8-9

10-96

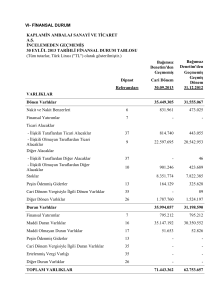

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016, 2015 VE 2014 TARİHLERİ İTİBARİYLE

KONSOLİDE FİNANSAL DURUM TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

VARLIKLAR

DÖNEN VARLIKLAR

Nakit ve Nakit Benzerleri

Finansal Yatırımlar

Ticari Alacaklar

- İlişkili taraflardan ticari alacaklar

- İlişkili olmayan taraflardan ticari alacaklar

Diğer Alacaklar

- İlişkili taraflardan diğer alacaklar

- İlişkili olmayan taraflardan diğer alacaklar

Stoklar

Peşin Ödenmiş Giderler

Cari Dönem Vergisiyle İlgili Varlıklar

Diğer Dönen Varlıklar

TOPLAM DÖNEN VARLIKLAR

DURAN VARLIKLAR

Finansal Yatırımlar

Diğer Alacaklar

Özkaynak Yöntemiyle Değerlenen Yatırımlar

Yatırım Amaçlı Gayrimenkuller

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Peşin Ödenmiş Giderler

Ertelenmiş Vergi Varlığı

Diğer Duran Varlıklar

TOPLAM DURAN VARLIKLAR

TOPLAM VARLIKLAR

Cari

dönem

Bağımsız

Denetimden

Geçmiş

Yeniden

düzenlenmiş

Önceki

dönem

Bağımsız

Denetimden

Geçmiş

Yeniden

düzenlenmiş

Önceki

dönem

Bağımsız

Denetimden

Geçmiş

Dipnot

Referansları

31.12.2016

31.12.2015

31.12.2014

5

6

141,177,228

61,787,986

292,317,174

23,036,582

243,142,704

33,306,299

8

8

4,862,862

4,175,292

198,668

4,880,537

191,016

4,865,448

9

9

11

12

28

20

118,230,512

131,811

2,629,971

3,070,831

4,096,841

4,173,276

344,336,610

45,283,013

109,587

2,551,041

2,457,244

8,155,387

5,482,586

384,471,819

150,084

322,811

2,928,813

2,208,299

1,227,145

5,103,059

293,445,678

6

9

13

14

15

16

12

28

20

176,335,240

183,992

766,397,701

174,650,697

303,548,886

225,444

2,473,659

5,471,130

23,822

1,429,310,571

1,773,647,181

214,201,130

152,863

606,727,962

180,155,179

311,728,625

287,074

3,403,355

8,909,587

133,201

1,325,698,976

1,710,170,795

4,608,673

103,604

754,691,402

108,708,520

246,152,718

75,589

1,275,634

12,528,933

117,276

1,128,262,349

1,421,708,027

Ekli notlar bu tabloların ayrılmaz parçasıdır.

3

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016, 2015 VE 2014 TARİHLERİ İTİBARİYLE

KONSOLİDE FİNANSAL DURUM TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

KAYNAKLAR

KISA VADELİ YÜKÜMLÜLÜKLER

Kısa Vadeli Borçlanmalar

Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları

Ticari Borçlar

- İlişkili taraflara ticari borçlar

- İlişkili olmayan taraflara ticari borçlar

Çalışanlara Sağlanan Faydalar Kapsamında Borçlar

Diğer Borçlar

- İlişkili taraflara diğer borçlar

- İlişkili olmayan taraflara diğer borçlar

Ertelenmiş Gelirler

Dönem Karı Vergi Yükümlülüğü

Kısa Vadeli Karşılıklar

- Çalışanlara sağlanan faydalara ilişkin karşılıklar

- Diğer kısa vadeli karşılıklar

TOPLAM KISA VADELİ YÜKÜMLÜLÜKLER

UZUN VADELİ YÜKÜMLÜLÜKLER

Uzun Vadeli Borçlanmalar

Ticari Borçlar

Diğer Borçlar

Ertelenmiş Gelirler

Uzun Vadeli Karşılıklar

- Çalışanlara sağlanan faydalara ilişkin karşılıklar

Ertelenmiş Vergi Yükümlülüğü

TOPLAM UZUN VADELİ YÜKÜMLÜLÜKLER

TOPLAM YÜKÜMLÜLÜKLER

ÖZKAYNAKLAR

Ana Ortaklığa Ait Özkaynaklar

Ödenmiş Sermaye

Sermaye Düzeltme Farkları

Geri Alınmış Paylar

Karşılıklı İştirak Sermaye Düzeltmesi

Paylara İlişkin Primler (İskontolar)

Kar veya Zararda Yeniden Sınıflandırılmayacak

Birikmiş Diğer Kapsamlı Gelir veya Giderler

- Tanımlanmış Fayda Planları Yeniden Ölçüm

Kazançları (Kayıpları)

- Maddi Duran Varlık Yeniden Değerleme Artışları

(Azalışları)

Kardan Ayrılan Kısıtlanmış Yedekler

Geçmiş Yıllar Karları veya Zararları

Net Dönem Karı veya Zararı

Kontrol Gücü Olmayan Paylar

TOPLAM ÖZKAYNAKLAR

TOPLAM KAYNAKLAR

Cari

dönem

Bağımsız

Denetimden

Geçmiş

Yeniden

düzenlenmiş

Önceki

dönem

Bağımsız

Denetimden

Geçmiş

Yeniden

düzenlenmiş

Önceki

dönem

Bağımsız

Denetimden

Geçmiş

Dipnot

Referansları

31.12.2016

31.12.2015

31.12.2014

7

7

350,672

32,707,277

740,204

41,442,055

43,492,321

32,910,116

8

8

10

2,908

8,295,475

1,067,846

53,246

11,033,324

1,153,916

5,405,688

1,013,026

9

9

12

28

228,958,341

4,308,860

1,494,742

3,993,284

17,386,493

1,397,435

1,273,886

7,479,752

8,866,835

908,811

1,132,664

3,450,256

19

18

555,741

378,364

282,113,510

461,336

378,364

82,800,011

439,326

52,701

97,671,744

7

8

9

12

6,759,080

1,076,416

22,649

32,860,467

150,853

81,782

-

51,266,591

14,396

115,242

-

19

28

512,251

32,520,250

40,890,646

323,004,156

614,715

33,022,487

66,730,304

149,530,315

581,429

22,286,910

74,264,568

171,936,312

21.1

21.1

21.8

21.1

21.2

1,357,465,202

350,000,000

60,330,497

(261,001)

(3,692,974)

(12,992,514)

1,268,859,206

350,000,000

60,330,497

(3,692,974)

(13,011,107)

982,686,479

350,000,000

60,330,497

(3,692,974)

(13,011,107)

21.3

(568,290)

(391,402)

(254,576)

21.7

21.4

21.5

29

21.6

173,994,852

4,945,467

783,379,447

2,329,718

93,177,823

1,450,643,025

1,773,647,181

156,188,694

4,684,466

627,446,977

87,304,055

291,781,274

1,560,640,480

1,710,170,795

124,641,423

4,684,466

252,816,959

207,171,791

267,085,236

1,249,771,715

1,421,708,027

Ekli notlar bu tabloların ayrılmaz parçasıdır.

4

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 VE 2015 TARİHLERİNDE SONA EREN HESAP DÖNEMLERİNE AİT

KONSOLİDE KAR VEYA ZARAR TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Yeniden düzenlenmiş

Dipnot

Referansları

KAR VEYA ZARAR KISMI

Hasılat

Satışların Maliyeti

BRÜT KAR (ZARAR)

Genel Yönetim Giderleri

Pazarlama Giderleri

Esas Faaliyetlerden Diğer Gelirler

Esas Faaliyetlerden Diğer Giderler

ESAS FAALİYET KARI (ZARARI)

Yatırım Faaliyetlerinden Gelirler

Yatırım Faaliyetlerinden Giderler

Özkaynak Yöntemiyle Değerlenen

Yatırımların Kar/Zararlarındaki Paylar

FİNANSMAN GELİRİ (GİDERİ)

ÖNCESİ FAALİYET KARI (ZARARI)

Finansman Gelirleri

Finansman Giderleri

SÜRDÜRÜLEN FAALİYETLER VERGİ

ÖNCESİ KARI / (ZARARI)

Sürdürülen Faaliyetler Vergi Gelir /

(Gideri)

Dönem Vergi (Gideri) Geliri

Ertelenmiş Vergi (Gideri) Geliri

SÜRDÜRÜLEN FAALİYETLER

DÖNEM KARI (ZARARI)

DÖNEM KARI (ZARARI)

Kontrol Gücü Olmayan Paylar

Ana Ortaklık Payları

Pay Başına Kazanç ( Zarar)

22.1

22.2

23.1

23.2

25.1

25.2

26.1

26.2

13

27.1

27.2

28

28

21.6

29

Cari dönem

Bağımsız

Denetimden

Geçmiş

01.01.31.12.2016

Geçmiş dönem

Bağımsız

Denetimden

Geçmiş

01.01.31.12.2015

70,562,083

(59,200,736)

11,361,347

(22,814,796)

(5,053,804)

3,291,407

(3,686,705)

(16,902,551)

14,068,132

(39,648,803)

64,408,353

(53,433,577)

10,974,776

(21,505,695)

(3,558,012)

3,162,835

(1,858,692)

(12,784,788)

49,112,563

(32,348,819)

42,543,545

79,837,716

60,323

32,058,538

(22,290,800)

83,816,672

47,387,720

(20,510,806)

9,828,061

110,693,586

(6,984,345)

(3,993,284)

(2,991,061)

(13,883,483)

(7,479,752)

(6,403,731)

2,843,716

2,843,716

513,998

2,329,718

0.007

96,810,103

96,810,103

9,506,048

87,304,055

0.249

Ekli notlar bu tabloların ayrılmaz parçasıdır.

5

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 VE 2015 TARİHLERİNDE SONA EREN HESAP DÖNEMLERİNE AİT

KONSOLİDE DİĞER KAPSAMLI GELİR TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Yeniden düzenlenmiş

Cari dönem

Bağımsız

Denetimden

Geçmiş

Önceki dönem

Bağımsız

Denetimden

Geçmiş

01.01.31.12.2016

01.01.31.12.2015

2,843,716

96,810,103

-

47,318,814

(274,200)

54,841

(250,778)

(2,315,785)

DİĞER KAPSAMLI GELİRLER (GİDERLER)

(219,359)

44,752,251

TOPLAM KAPSAMLI GELİRLER (GİDERLER)

2,624,357

141,562,354

Toplam Kapsamlı Gelirlerin / (Giderlerin) Dağılımı

Kontrol Gücü Olmayan Paylar

Ana Ortaklık Payları

471,527

2,152,830

22,847,854

118,714,500

Dipnot

Referansı

DÖNEM KARI (ZARARI)

DİĞER KAPSAMLI GELİRLER (GİDERLER)

Kar veya Zararda Yeniden Sınıflandırılmayacaklar

Maddi Duran Varlıklar Yeniden Değerleme Artışları

Tanımlanmış Fayda Planları Yeniden Ölçüm Kazançları

(Kayıpları)

- Ertelenmiş Vergi Gideri/Geliri

19

28

Ekli notlar bu tabloların ayrılmaz parçasıdır.

6

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 VE 2015 TARİHLERİNDE SONA EREN HESAP DÖNEMLERİNE AİT

KONSOLİDE ÖZKAYNAK DEĞİŞİM TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Kar veya Zararda Yeniden

Sınıflandırılmayacak Birikmiş

Diğer Kapsamlı Gelir veya

Giderler

Maddi

Tanımlanmış

Duran

Fayda Planları

Varlıklar

Yeniden Ölçüm

Yeniden

Kazançları

Değerleme

(Kayıpları)

Artışları

Ödenmiş

Sermaye

Sermaye

Düzeltme

Farkları

Geri

Alınmış

Paylar

Karşılıklı

İştirak

Sermaye

Düzeltmesi

Paylara

İlişkin

Primler

350,000,000

60,330,497

-

(3,692,974)

(13,011,107)

(254,576)

-

-

-

-

-

-

-

-

-

31 Aralık 2015 itibariyle bakiyeler

(Dönem Sonu)

350,000,000

60,330,497

-

31 Aralık 2015 itibariyle bakiyeler

(Dönem Başı)

350,000,000

60,330,497

-

31 Aralık 2014 itibariyle bakiyeler

(Dönem Başı)

Transferler

Bağlı Ortaklıklarda Kontrol Kaybı ile

Sonuçlanmayan Pay Oranı

Değişikliklerine Bağlı Artış/Azalış

Toplam Kapsamlı Gelir (Gider)

- Dönem Karı (Zararı)

- Diğer Kapsamlı Gelir (Gider)

Transferler

Bağlı Ortaklıklarda Kontrol Kaybı ile

Sonuçlanmayan Pay Oranı

Değişikliklerine Bağlı Artış/Azalış

Payların Geri Alım İşlemleri

Nedeniyle Meydana Gelen Artış /

(Azalış)

Toplam Kapsamlı Gelir / (Gider), net

- Dönem Karı (Zararı)

- Diğer Kapsamlı Gelir (Gider)

31 Aralık 2016 itibariyle bakiyeler

(Dönem Sonu)

Birikmiş Karlar / (Zararlar)

Kardan

Ayrılan

Kısıtlanmış

Yedekler

Geçmiş

Yıllar Kar /

(Zararları)

Net Dönem

Karı /

(Zararı)

Ana Ortaklığa

Ait

Özkaynaklar

Toplamı

Kontrol Gücü

Olmayan

Paylar

Özkaynaklar

Toplamı

124,641,423

4,684,466

252,816,959

207,171,791

982,686,479

267,085,236

1,249,771,715

-

-

-

207,171,791

(207,171,791)

-

-

-

-

(136,826)

(136,826)

31,547,271

31,547,271

-

167,458,227

-

87,304,055

87,304,055

-

167,458,227

118,714,500

87,304,055

31,410,445

1,848,184

22,847,854

9,506,048

13,341,806

169,306,411

141,562,354

96,810,103

44,752,251

(3,692,974)

(13,011,107)

(391,402)

156,188,694

4,684,466

627,446,977

87,304,055

1,268,859,206

291,781,274

1,560,640,480

-

(3,692,974)

(13,011,107)

(391,402)

156,188,694

4,684,466

627,446,977

87,304,055

1,268,859,206

291,781,274

1,560,640,480

-

-

-

-

-

(2,822,618)

-

90,126,673

(87,304,055)

-

-

-

-

-

-

-

18,593

-

20,628,776

-

66,066,798

-

86,714,167

(199,074,978)

(112,360,811)

-

-

(261,001)

-

-

-

(176,888)

(176,888)

-

261,001

-

(261,001)

-

2,329,718

2,329,718

-

(261,001)

2,152,830

2,329,718

(176,888)

471,527

513,998

(42,471)

(261,001)

2,624,357

2,843,716

(219,359)

350,000,000

60,330,497

(261,001)

(3,692,974)

(12,992,514)

(568,290)

173,994,852

4,945,467

783,379,447

2,329,718

1,357,465,202

93,177,823

1,450,643,025

Ekli notlar bu tabloların ayrılmaz parçasıdır.

7

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 VE 2015 TARİHLERİNDE SONA EREN HESAP DÖNEMLERİNE AİT

KONSOLİDE NAKİT AKIŞ TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Yeniden

düzenlenmiş

Cari dönem

Önceki dönem

Bağımsız

Denetimden

Geçmiş

Bağımsız

Denetimden

Geçmiş

01.01.31.12.2016

01.01.31.12.2015

İŞLETME FAALİYETLERDEN KAYNAKLANAN NAKİT AKIŞLARI

(936,118)

(20,239,785)

Dönem Karı (Zararı)

2,843,716

96,810,103

- Sürdürülen Faaliyetlerden Dönem Karı (Zararı)

2,843,716

96,810,103

15,442,630

13,418,429

Dipnot

Referansları

Dönem Net Karı (Zararı) Mutabakatı ile İlgili Düzeltmeler

Amortisman ve İtfa Gideri İle İlgili Düzeltmeler

14-15-16

Karşılıklar İle İlgili Düzeltmeler

- Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar (İptali) ile İlgili Düzeltmeler

19

(239,788)

(131,686)

- Diğer Karşılıklar (İptalleri) ile İlgili Düzeltmeler

18

(22,557)

325,663

7

336,374

713,607

Faiz (Gelirleri) ve Giderleri İle İlgili Düzeltmeler

- Faiz Giderleri ile İlgili Düzeltmeler

-Vadeli Alımlardan Kaynaklanan Ertelenmiş Finansman Gideri

27.2

234,064

172,345

-Vadeli Satışlardan Kaynaklanan Kazanılmış Finansman Geliri

27.1

(156,654)

(315,589)

Gerçeğe Uygun Değer Kayıpları (Kazançları) İle İlgili Düzeltmeler

-Yatırım Amaçlı Gayrimenkullerin Gerçeğe Uygun Değer Kayıpları (Kazançları) ile İlgili

Düzeltmeler

Özkaynak Yöntemiyle Değerlenen Yatırımların Dağıtılmamış Karları ile İlgili

Düzeltmeler

14

-

(41,016,665)

- İştiraklerin Dağıtılmamış Karları İle İlgili Düzeltmeler

13

(159,669,743)

147,963,440

Vergi (Geliri) Gideri İle İlgili Düzeltmeler

28

2,991,061

6,403,731

6

(885,514)

(199,322,740)

- İlişkili Taraflardan Ticari Alacaklardaki Azalış (Artış)

8

(4,664,194)

(7,652)

- İlişkili Olmayan Taraflardan Ticari Alacaklardaki Azalış (Artış)

8

471,181

(187,434)

- İlişkili Taraflardan Faaliyetlerle İlgili Diğer Alacaklardaki Azalış (Artış)

9

(72,947,499)

(45,132,929)

- İlişkili Olmayan Taraflardan Faaliyetlerle İlgili Diğer Alacaklardaki Azalış (Artış)

9

(53,353)

163,965

Stoklardaki Azalışlar (Artışlar) İle İlgili Düzeltmeler

11

(78,930)

377,772

Peşin Ödenmiş Giderlerdeki Azalış (Artış)

12

316,109

(2,376,666)

İşletme Sermayesinde Gerçekleşen Değişimler

Finansal Yatırımlardaki Azalış (Artış)

Ticari Alacaklardaki Azalış (Artış) ile İlgili Düzeltmeler

Faaliyetlerle İlgili Diğer Alacaklardaki Azalış (Artış) ile İlgili Düzeltmeler

Ticari Borçlardaki Artış (Azalış) ile İlgili Düzeltmeler

- İlişkili Taraflara Ticari Borçlardaki Artış (Azalış)

8

(50,338)

53,246

- İlişkili Olmayan Taraflara Ticari Borçlardaki Artış (Azalış)

8

(2,732,048)

6,079,682

Çalışanlara Sağlanan Faydalar Kapsamında Borçlardaki Artış (Azalış)

10

(86,070)

140,890

- İlişkili Taraflara Faaliyetlerle İlgili Diğer Borçlardaki Artış (Azalış)

9

211,852,550

(1,347,819)

- İlişkili Olmayan Taraflara Faaliyetlerle İlgili Diğer Borçlardaki Artış (Azalış)

9

3,906,056

455,161

Ertelenmiş Gelirlerdeki Artış (Azalış)

12

243,505

141,222

- Faaliyetlerle İlgili Diğer Varlıklardaki Azalış (Artış)

20

9,596,633

506,030

- Faaliyetlerle İlgili Diğer Yükümlülüklerdeki Artış (Azalış)

28

(3,486,468)

4,029,496

28

(4,096,841)

(8,155,387)

Faaliyetler ile İlgili Diğer Borçlardaki Artış (Azalış) ile İlgili Düzeltmeler

İşletme Sermayesinde Gerçekleşen Diğer Artış (Azalış) ile İlgili Düzeltmeler

Faaliyetlerden Elde Edilen Nakit Akışları

Vergi İadeleri (Ödemeleri)

Ekli notlar bu tabloların ayrılmaz parçasıdır.

8

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 VE 2015 TARİHLERİNDE SONA EREN HESAP DÖNEMLERİNE AİT

KONSOLİDE NAKİT AKIŞ TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Yeniden

düzenlenmiş

Cari dönem

Önceki dönem

Bağımsız

Denetimden

Geçmiş

Bağımsız

Denetimden

Geçmiş

01.01.31.12.2016

01.01.31.12.2015

(2,019,945)

(46,552,247)

15

931,197

1,051,066

- Maddi Duran Varlık Alımından Kaynaklanan Nakit Çıkışları

15

(6,174,105)

(14,922,482)

Dipnot

Referansları

YATIRIM FAALİYETLERİNDEN KAYNAKLANAN NAKİT AKIŞLARI

Yatırım Faaliyetlerinden Kaynaklanan Nakit Akımı:

Maddi ve Maddi Olmayan Duran Varlıkların Satışından Kaynaklanan Nakit Girişleri

- Maddi Duran Varlıkların Satışından Kaynaklanan Nakit Girişleri

Maddi ve Maddi Olmayan Duran Varlıkların Alımından Kaynaklanan Nakit Çıkışları

- Maddi Olmayan Duran Varlık Alımından Kaynaklanan Nakit Çıkışları

16

(1,441)

(242,029)

Yatırım Amaçlı Gayrimenkul Satımından Kaynaklanan Nakit Girişleri

14

5,574,404

6,836,177

Yatırım Amaçlı Gayrimenkul Alımından Kaynaklanan Nakit Çıkışları

14

(2,350,000)

(39,274,979)

(148,183,883)

115,966,502

(261,001)

-

(112,360,811)

169,306,411

7

486,735

10,486,570

7

(36,048,806)

(63,826,479)

(151,139,946)

49,174,470

-

-

FİNANSMAN FAALİYETLERİNDEN KAYNAKLANAN NAKİT AKIŞLARI

Finansman Faaliyetlerinden Sağlanan Nakit Akımı:

İşletmenin Kendi Paylarını ve Diğer Özkaynağa Dayalı Araçlarını Almasıyla İlgili Nakit Çıkışları

- İşletmenin Kendi Paylarını Almasından Kaynaklanan Nakit Çıkışları

21.8

Bağlı Ortaklıklardaki Kontrolün Kaybına Yol Açmayan Şekilde Ortaklık Payları Değişmelerinden

Kaynaklanan Nakit Girişleri

Borçlanmadan Kaynaklanan Nakit Girişleri

- Kredilerden Nakit Girişleri

Borç Ödemelerine İlişkin Nakit Çıkışları

- Kredi Geri Ödemelerine İlişkin Nakit Çıkışları

YABANCI PARA ÇEVRİM FARKLARININ ETKİSİNDEN ÖNCE NAKİT VE NAKİT

BENZERLERİNDEKİ NET ARTIŞ (AZALIŞ)

YABANCI PARA ÇEVRİM FARKLARININ NAKİT VE NAKİT BENZERLERİ

ÜZERİNDEKİ ETKİSİ

DÖNEM BAŞI NAKİT VE NAKİT BENZERLERİ

5

292,317,174

243,142,704

DÖNEM SONU NAKİT VE NAKİT BENZERLERİ

5

141,177,228

292,317,174

Ekli notlar bu tabloların ayrılmaz parçasıdır.

9

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

1.

ORGANİZASYON VE FAALİYET KONUSU

Net Turizm Ticaret ve Sanayi Anonim Şirketi ve Bağlı Ortaklıkları birlikte “Grup”, Grup’un da içinde

bulunduğu Net Grubu şirketleri ise hep birlikte “Net Grubu” olarak adlandırılacaktır.

Net Turizm Ticaret ve Sanayi Anonim Şirketi (Ana Ortaklık Şirket) 06 Şubat 1975 tarihinde anonim şirket

statüsünde, mağaza işletmeciliği (halı ve benzeri ürünler, giyim eşyası, mücevherat ve hediyelik eşya üretimi

ve ticareti), turizm işletmeciliği (konaklama, dinlenme, eğlence, gezi, casino, yiyecek ve içecek yerleri

açılması ve işletilmesi), turistik amaçlı ulaşım faaliyetleri ve seyahat acenteliği konularında faaliyet göstermek

amacıyla İstanbul’da kurulmuştur. Ana Ortaklık Şirket’in bağlı ortaklıklarına ait özet bilgiler Not 3’te

sunulmuştur.

Ana Ortaklık Şirket’in bilinen en büyük gerçek kişi hissedarı Besim Tibuk’tur.

Grup’un 31 Aralık 2016 tarihinde sona eren hesap dönemindeki ortalama personel sayısı 755 (01 Ocak - 31

Aralık 2015: 700, 01 Ocak – 31 Aralık 2014: 631)’tir.

Net Turizm Ticaret ve Sanayi Anonim Şirketi, Sermaye Piyasası Kurulu’na (“SPK”) kayıtlıdır ve hisseleri 07

Kasım 1990 tarihinden itibaren Borsa İstanbul Anonim Şirketi’nde (eski adıyla İstanbul Menkul Kıymetler

Borsası’nda (“İMKB”)) işlem görmektedir. 31 Aralık 2016, 2015 ve 2014 tarihleri itibariyle, Net Turizm

Ticaret ve Sanayi Anonim Şirketi hisselerinin çoğunluğunu elinde bulunduran hissedarlar ve hisse oranları

aşağıdaki gibidir;

Net Holding A.Ş.

Asyanet Turizm Sanayi ve Ticaret A.Ş.

Net Turizm Ticaret ve Sanayi A.Ş.

Halka açık kısım ve diğer ortaklar

31.12.2016

31.12.2015

31.12.2014

%44.13

%0.90

%0.06

%54.91

%74.13

%0.90

%24.97

%79.12

%0.90

%19.98

%100.00

%100.00

%100.00

Net Turizm Ticaret ve Sanayi Anonim Şirketi’nin rapor tarihi itibariyle tescil edilmiş adresi aşağıdaki gibidir;

Etiler Mahallesi Bade Sokak

No:9 Etiler, Beşiktaş / İSTANBUL

10

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

2.

KONSOLİDE FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR

2.a.

Sunuma İlişkin Temel Esaslar

Uygunluk Beyanı

Grup, yasal muhasebe kayıtlarını Tek Düzen Hesap Planı, Türk Ticaret Kanunu ve Türk Vergi Kanunları’na

uygun olarak tutmakta ve yasal finansal tablolarını da buna uygun olarak Türk Lirası (“TL”) bazında

hazırlamaktadır. Finansal tablolar, kanuni kayıtlara Sermaye Piyasası Kurulu’nun 13 Haziran 2013 tarih ve

28676 sayılı Resmi Gazete’ de yayınlanan Seri II, 14.1 No'lu “Sermaye Piyasasında Finansal Raporlamaya

İlişkin Esaslar Tebliği” hükümlerine uygunluk açısından gerekli düzeltme ve sınıflandırmalar yansıtılarak

düzenlenmiştir.

Grup’un konsolide finansal tabloları ve açıklayıcı notları, SPK tarafından 07 Haziran 2013 tarihli duyuru ile

açıklanan formatlara uygun olarak ve zorunlu kılınan bilgiler dahil edilerek sunulmuştur.

Finansal tablolar yayımlanmak üzere 05 Mart 2017 tarihinde Ana Ortaklık Şirket’in Yönetim Kurulu

tarafından onaylanmıştır. Böyle bir niyet olmamakla beraber, Ana Ortaklık Şirket Yönetimi’nin ve bazı

düzenleyici organların yasal mevzuata göre düzenlenmiş finansal tabloları yayımlandıktan sonra değiştirmeye

yetkileri vardır.

İşlevsel ve Sunum Para Birimi

31 Aralık 2016 tarihli konsolide finansal tablolar ve karşılaştırmak amacıyla kullanılacak önceki döneme ait

finansal veriler de dahil olmak üzere ilişikteki konsolide finansal tablolar Türk Lirası “TL” cinsinden

hazırlanmıştır.

Konsolide Finansal Tabloların Hazırlanış Şekli

İlişikteki konsolide finansal tablolar, Sermaye Piyasası Kurulu’nun 13 Haziran 2013 tarih ve 28676 sayılı

Resmi Gazete’ de yayınlanan Seri II, 14.1 No'lu “Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar

Tebliği” hükümlerine uygun olarak hazırlanmış olup, bu finansal tabloların hazırlanmasında ilgili tebliğin

beşinci maddesine göre Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu tarafından yayımlanan

Türkiye Muhasebe Standartları ve Türkiye Finansal Raporlama Standartları ile bunlara ilişkin ek ve yorumlar

esas alınmıştır. Ayrıca, Grup’un konsolide finansal tabloları ve açıklayıcı notları, SPK tarafından 07 Haziran

2013 tarihli duyuru ile açıklanan formatlara uygun olarak ve zorunlu kılınan bilgiler dahil edilerek

sunulmuştur.

Yeknesak Muhasebe Politikası

Konsolide finansal tablolar, benzer işlemler ve benzer koşullardaki diğer olaylar için yeknesak muhasebe

politikaları benimsenerek düzenlenir. Konsolide finansal tablolara dahil olan şirketlerin herhangi birinin

finansal tablolarının benzer işlemler ve benzer koşullardaki diğer olaylar için farklı muhasebe politikaları

kullanılarak hazırlanmış olması durumunda, konsolide finansal tabloların hazırlanması sırasında ilgili şirketin

finansal tablolarında gerekli düzeltmeler yapılır.

Yatırımcı işletmenin finansal tabloları benzer işlemler ve benzer koşullardaki diğer olaylar için yeknesak

muhasebe politikaları benimsenerek hazırlanmıştır. Bir iştirakin benzer işlemler ve benzer koşullardaki diğer

olaylar için yatırımcı işletmenin kullandığının dışında muhasebe politikaları kullanması durumunda; iştirakin

finansal tablolarının yatırımcı tarafından özkaynak yöntemi uygulamasında kullanılmasında, iştirakin

muhasebe politikalarını yatırımcının muhasebe politikaları ile uyumlu hale getirmek için gerekli düzeltmeler

yapılır.

İşletmenin Sürekliliği Varsayımı

İlişikteki konsolide finansal tablolar, Grup’un önümüzdeki bir yılda ve faaliyetlerinin doğal akışı içerisinde

varlıklarından fayda elde edeceği ve yükümlülüklerini yerine getireceği varsayımı altında işletmenin

sürekliliği esasına göre hazırlanmıştır.

11

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

2.b.

Muhasebe Politikalarında Değişiklikler

Bir işletme muhasebe politikalarını ancak; aşağıdaki hallerde değiştirebilir;

Bir Standart veya Yorum tarafından gerekli kılınıyorsa veya

İşletmenin finansal durumu, performansı veya nakit akışları üzerindeki işlemlerin ve olayların etkilerinin

finansal tablolarda daha uygun ve güvenilir bir şekilde sunulmasını sağlayacak nitelikte ise.

Finansal tablo kullanıcıları, işletmenin finansal durumu, performansı ve nakit akışındaki eğilimleri

belirleyebilmek amacıyla işletmenin zaman içindeki finansal tablolarını karşılaştırabilme olanağına sahip

olmalıdır. Bu nedenle, bir muhasebe politikasındaki değişiklik yukarıdaki paragrafta belirtilen durumlardan

birini karşılamadığı sürece, her ara dönemde ve her hesap döneminde aynı muhasebe politikaları uygulanmalıdır.

Muhasebe politikalarında yapılan önemli değişiklikler ve tespit edilen önemli muhasebe hataları geriye dönük

olarak uygulanır ve önceki dönem konsolide finansal tabloları yeniden düzenlenir. Muhasebe tahminlerindeki

değişiklikler, yalnızca bir döneme ilişkin ise, değişikliğin yapıldığı cari dönemde, gelecek dönemlere de ilişkin

ise, hem değişikliğin yapıldığı dönemde hem de gelecek dönemde, ileriye yönelik olarak dönem karı ve zararının

belirlenmesinde dikkate alınacak şekilde konsolide finansal tablolara yansıtılır.

Muhasebe Tahminlerindeki Değişiklikler ve Hatalar

İlişikteki finansal tabloların Sermaye Piyasası Muhasebe Standartları ile uyumlu bir şekilde hazırlanması

Yönetim tarafından hazırlanmış finansal tablolarda yer alan bazı aktif ve pasiflerin taşıdıkları değerler,

muhtemel mükellefiyetlerle ilgili verilen açıklamalar ile raporlanan gelir ve giderlerin tutarlarına ilişkin olarak

bazı tahminler yapılmasını gerektirmektedir. Gerçekleşen tutarlar tahminlerden farklılıklar içerebilir. Bu

tahminler düzenli aralıklarla gözden geçirilmekte ve bilindikleri dönemler itibariyle kar veya zarar tablosunda

raporlanmaktadır. Muhasebe tahminlerindeki değişiklik ve hatalar aşağıda sunulan ‘Karşılaştırmalı Bilgiler ve

Önceki Dönem Tarihli Finansal Tabloların Düzeltilmesi’ başlığı adı altında açıklanmıştır.

Finansal tablolara yansıtılan tutarlar üzerinde önemli derecede etkisi olabilecek yorumlar ve finansal durum

tablosu tarihinde var olan veya ileride gerçekleşebilecek tahminlerin esas kaynakları göz önünde

bulundurularak yapılan önemli varsayımlar ve değerlendirmeler aşağıdaki gibidir:

Şüpheli alacaklar karşılığı

Şüpheli alacak karşılıkları, Grup yönetiminin finansal durum tablosu tarihi itibariyle var olan ancak cari

ekonomik koşullar çerçevesinde tahsil edilememe riski olan alacaklara ait gelecekteki zararları

karşılayacağına inandığı tutarları yansıtmaktadır. Alacakların değer düşüklüğüne uğrayıp uğramadığı

değerlendirilirken ilişkili kuruluş ve sürekli müşteriler dışında kalan borçluların geçmiş performansları

piyasadaki kredibiliteleri ve finansal durum tablosu tarihinden finansal tabloların onaylanma tarihine kadar

olan performansları ile yeniden görüşülen koşullar da dikkate alınmaktadır. Finansal durum tablosu tarihi

itibariyle şüpheli alacak karşılıkları dipnot 8 ve 9’da yansıtılmıştır.

Maddi ve maddi olmayan duran varlıkların faydalı ömürleri

Grup duran varlıklarının üzerinden dipnot 2.d’de belirtilen faydalı ömürleri dikkate alarak amortisman

ayırmaktadır. Faydalı ömürlere ilişkin açıklamalar dipnot 2.d’de açıklanmıştır.

Dava karşılığı

Dava karşılıkları ayrılırken, ilgili davaların kaybedilme olasılığı ve kaybedildiği takdirde katlanılacak olan

sonuçlar Grup hukuk müşavirlerinin görüşleri doğrultusunda değerlendirilmektedir. Grup Yönetiminin

elindeki verileri kullanarak yaptığı en iyi tahminler doğrultusunda gerekli gördüğü karşılığa ilişkin

açıklamalar dipnot 18’de yer almaktadır.

12

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Kıdem tazminatı karşılığı

Kıdem tazminatı yükümlülüğü, iskonto oranları, gelecekteki maaş artışları ve çalışanların ayrılma oranlarını

içeren birtakım varsayımlara dayalı aktüeryal hesaplamalar ile belirlenmektedir. Bu planların uzun vadeli

olması sebebiyle, söz konusu varsayımlar önemli belirsizlikler içerir. Çalışanlara sağlanan faydalara ilişkin

karşılıklara ilişkin detaylar dipnot 19’da yer almaktadır.

Ertelenmiş vergi

Grup, vergiye esas yasal finansal tabloları ile TFRS’ye göre hazırlanmış finansal tabloları arasındaki

farklılıklardan kaynaklanan geçici zamanlama farkları için ertelenmiş vergi varlığı ve yükümlülüğü

muhasebeleştirmektedir. Söz konusu farklılıklar genellikle bazı gelir ve gider kalemlerinin vergiye esas

tutarları ile TFRS’ye göre hazırlanan finansal tablolarda farklı dönemlerde yer almasından

kaynaklanmaktadır. Grup’un gelecekte oluşacak karlardan indirilebilecek kullanılmamış mali zararlar, yatırım

indirimleri ve diğer indirilebilir geçici farklardan oluşan ertelenmiş vergi varlıkları bulunmaktadır. Ertelenmiş

vergi varlıklarının kısmen ya da tamamen geri kazanılabilir tutarı mevcut koşullar altında tahmin edilmiştir.

Değerlendirme sırasında, gelecekteki kar projeksiyonları, cari dönemlerde oluşan zararlar, kullanılmamış

zararların ve diğer vergi varlıklarının son kullanılabileceği tarihler göz önünde bulundurulmuştur. Yapılan

değerlendirmeler neticesinde, 31 Aralık 2016 tarihi itibariyle vergi indirimlerinden kaynaklanan geçici farklar

üzerinden öngörülebilir ve vergi kanunları çerçevesinde vergi indirim hakkının devam edebileceği süre

içerisinde yararlanılabileceği sonucuna varılan kısmı için ertelenen vergi varlığı olacağı tahmin edilmiş ve

muhasebeleştirilmiştir. İlgili finansal durum tablosu tarihi itibariyle ertelenmiş vergi hesaplamalarına ilişkin

detaylar dipnot 28’de yer almaktadır. Grup yönetiminin tahminleri doğrultusunda; K.K.T.C’deki

yatırımlardan kaynaklanan yatırım teşvik tutarları ertelenmiş vergi hesaplamasına konu edilmiştir.

Karşılaştırmalı Bilgiler ve Önceki Dönem Tarihli Finansal Tabloların Düzeltilmesi

Finansal durum ve performans trendlerinin tespitine imkan vermek üzere, Grup’un cari dönem konsolide

finansal tabloları önceki dönemle karşılaştırmalı olarak hazırlanmaktadır. Cari dönem konsolide finansal

tabloların sunumu ile uygunluk sağlanması açısından karşılaştırmalı bilgiler gerekli görüldüğünde yeniden

sınıflandırılır.

Grup, SPK’nın “II-22.1 sayılı Geri Alınan Paylar Tebliği” hükümlerine uyum sağlamak amacıyla, 31 Aralık

2015 ve 2014 tarihli konsolide finansal durum tablolarında değişiklik yapmıştır. Grup, daha önce “Geçmiş

yıllar karları veya zararlar” hesabında sunmuş olduğu 3,247,325 TL’yi, ilgili tebliğin 20. Maddesi uyarınca,

“Kardan ayrılan kısıtlanmış yedekler” hesabına sınıflamıştır. Grup, SPK’nın 07 Haziran 2013 tarihinde

2013/19 nolu haftalık bültende yayınlamış olduğu finansal tablo formatları hakkındaki duyuruya uyum

sağlamak amacıyla, daha önce “Kardan ayrılan kısıtlanmış yedekler” hesabında sunmuş olduğu 2,365,160

TL’yi “Geçmiş yıllar karları veya zararları” hesabına sınıflamıştır.

Grup, 30 Haziran 2016 tarihinde, önceki dönemlerde tam konsolidasyona dahil ettiği Sunset Turistik

İşletmeleri A.Ş. ile Asyanet Turizm Sanayi ve Ticaret A.Ş.’nin sırasıyla 10,800,000 adet ve 2,970,000 adet

hisselerini yine sırasıyla 20,242,692 TL ve 36,140,595 TL karşılığında iktisap etmiştir. İlgili hisselerin iktisap

edilmesi sonucunda, Grup’un önceki dönemlerde özkaynak yöntemiyle konsolide ettiği Elite Development

and Management Limited ve Green Karmi Tatil Köyü Limited ile Başkaya Limited Şirket’ini cari dönemde

tam konsolidasyon yöntemiyle ilişikteki finansal tablolara yansıtmıştır. Cari dönemde meydana gelen hisse

iktisap işlemi, KGK tarafından 21 Temmuz 2013 tarihli Resmi Gazete’de yayımlanan “Ortak Kontrole Tabi

İşletme Birleşmelerinin Muhasebeleştirilmesi” tebliği kapsamında muhasebeleştirilmiş olup bu tebliğ

kapsamında ilişikteki konsolide finansal tablolar ortak kontrolün oluştuğu dönemin başından itibaren

karşılaştırmalı olarak sunulmuştur. Dolayısıyla önceki dönemlerde tam konsolidasyon kapsamında

bulunmayan Elite Development and Management Limited, Green Karmi Tatil Köyü Limited ve Başkaya

Limited Şirket’leri ilgili tebliğ kapsamında 2015 ve 2014 yıllarını kapsayacak şekilde tam konsolidasyona tabi

edilmişlerdir.

13

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

İlgili tebliğe istinaden yapılan geçmiş yıl değişiklerinin mutabakatları sırasıyla aşağıdaki gibidir;

31 Aralık 2014 tarihi itibariyle finansal durum tablosu mutabakatı

Önceden

raporlanan

finansal Düzeltmelerin

tablolar

etkisi (*)

VARLIKLAR

DÖNEN VARLIKLAR

Nakit ve Nakit Benzerleri

Finansal Yatırımlar

Ticari Alacaklar

- İlişkili taraflardan ticari alacaklar

- İlişkili olmayan taraflardan ticari alacaklar

Diğer Alacaklar

- İlişkili taraflardan diğer alacaklar

- İlişkili olmayan taraflardan diğer alacaklar

Stoklar

Peşin Ödenmiş Giderler

Cari Dönem Vergisiyle İlgili Varlıklar

Diğer Dönen Varlıklar

TOPLAM DÖNEN VARLIKLAR

DURAN VARLIKLAR

Diğer Alacaklar

Finansal Yatırımlar

Özkaynak Yöntemiyle Değerlenen Yatırımlar

Yatırım Amaçlı Gayrimenkuller

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Peşin Ödenmiş Giderler

Ertelenmiş Vergi Varlığı

Diğer Duran Varlıklar

TOPLAM DURAN VARLIKLAR

TOPLAM VARLIKLAR

(*) Ortak kontrole tabi işletme birleşmelerinin etkisi

14

Yeniden

düzenlenmiş

finansal

tablolar

241,411,046

33,306,299

1,731,658

-

243,142,704

33,306,299

191,016

4,679,175

186,273

191,016

4,865,448

259,882

85,404

2,247,139

1,707,444

1,227,145

4,454,733

289,569,283

(109,798)

237,407

681,674

500,855

648,326

3,876,395

150,084

322,811

2,928,813

2,208,299

1,227,145

5,103,059

293,445,678

103,186

4,103,681

769,811,769

108,708,520

179,353,935

72,498

1,275,634

12,474,489

75,354

1,075,979,066

1,365,548,349

418

504,992

(15,120,367)

66,798,783

3,091

54,444

41,922

52,283,283

56,159,678

103,604

4,608,673

754,691,402

108,708,520

246,152,718

75,589

1,275,634

12,528,933

117,276

1,128,262,349

1,421,708,027

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Önceden

raporlanan

finansal Düzeltmelerin

tablolar

etkisi (*)

KAYNAKLAR

KISA VADELİ YÜKÜMLÜLÜKLER

Kısa Vadeli Borçlanmalar

Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları

Ticari Borçlar

- İlişkili taraflara ticari borçlar

- İlişkili olmayan taraflara ticari borçlar

Çalışanlara Sağlanan Faydalar Kapsamında Borçlar

Diğer Borçlar

- İlişkili taraflara diğer borçlar

- İlişkili olmayan taraflara diğer borçlar

Ertelenmiş Gelirler

Dönem Karı Vergi Yükümlülüğü

Kısa Vadeli Karşılıklar

- Çalışanlara sağlanan faydalara ilişkin karşılıklar

- Diğer kısa vadeli karşılıklar

TOPLAM KISA VADELİ YÜKÜMLÜLÜKLER

UZUN VADELİ YÜKÜMLÜLÜKLER

Uzun Vadeli Borçlanmalar

Ticari Borçlar

Diğer Borçlar

Uzun Vadeli Karşılıklar

- Çalışanlara sağlanan faydalara ilişkin karşılıklar

Ertelenmiş Vergi Yükümlülüğü

TOPLAM UZUN VADELİ YÜKÜMLÜLÜKLER

TOPLAM YÜKÜMLÜLÜKLER

ÖZKAYNAKLAR

Ana Ortaklığa Ait Özkaynaklar

Ödenmiş Sermaye

Sermaye Düzeltme Farkları

Karşılıklı İştirak Sermaye Düzeltmesi

Paylara İlişkin Primler (İskontolar)

Kar veya Zararda Yeniden Sınıflandırılmayacak

Birikmiş Diğer Kapsamlı Gelir veya Giderler

- Tanımlanmış Fayda Planları Yeniden Ölçüm Kazançları

..(Kayıpları)

- Maddi Duran Varlık Yeniden Değerleme Artışları (Azalışları)

Kardan Ayrılan Kısıtlanmış Yedekler

Geçmiş Yıllar Karları veya Zararları

Net Dönem Karı veya Zararı

Kontrol Gücü Olmayan Paylar

TOPLAM ÖZKAYNAKLAR

TOPLAM KAYNAKLAR

(*) Ortak kontrole tabi işletme birleşmelerinin etkisi

15

Yeniden

düzenlenmiş

finansal

tablolar

43,491,939

32,895,910

382

14,206

43,492,321

32,910,116

4,416,684

961,947

989,004

51,079

5,405,688

1,013,026

2,378,227

722,803

1,099,323

3,450,256

6,488,608

186,008

33,341

-

8,866,835

908,811

1,132,664

3,450,256

392,591

52,701

89,862,381

46,735

7,809,363

439,326

52,701

97,671,744

51,227,953

14,396

115,242

581,429

8,411,165

60,350,185

150,212,566

38,638

13,875,745

13,914,383

21,723,746

51,266,591

14,396

115,242

581,429

22,286,910

74,264,568

171,936,312

973,992,648

350,000,000

60,330,497

(3,692,974)

(13,011,107)

8,693,831

-

982,686,479

350,000,000

60,330,497

(3,692,974)

(13,011,107)

(254,576)

109,886,161

1,635,636

270,648,666

198,450,345

241,343,135

1,215,335,783

1,365,548,349

(254,576)

14,755,262

124,641,423

3,048,830

4,684,466

(17,831,707)

252,816,959

8,721,446

207,171,791

25,742,101

267,085,236

34,435,932 1,249,771,715

56,159,678 1,421,708,027

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

31 Aralık 2015 tarihi itibariyle finansal durum tablosu mutabakatı

Önceden

raporlanan

finansal Düzeltmelerin

tablolar

etkisi (*)

VARLIKLAR

DÖNEN VARLIKLAR

Nakit ve Nakit Benzerleri

Finansal Yatırımlar

Ticari Alacaklar

- İlişkili taraflardan ticari alacaklar

- İlişkili olmayan taraflardan ticari alacaklar

Diğer Alacaklar

- İlişkili taraflardan diğer alacaklar

- İlişkili olmayan taraflardan diğer alacaklar

Stoklar

Peşin Ödenmiş Giderler

Cari Dönem Vergisiyle İlgili Varlıklar

Diğer Dönen Varlıklar

TOPLAM DÖNEN VARLIKLAR

DURAN VARLIKLAR

Diğer Alacaklar

Finansal Yatırımlar

Özkaynak Yöntemiyle Değerlenen Yatırımlar

Yatırım Amaçlı Gayrimenkuller

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Peşin Ödenmiş Giderler

Ertelenmiş Vergi Varlığı

Diğer Duran Varlıklar

TOPLAM DURAN VARLIKLAR

TOPLAM VARLIKLAR

291,071,930

23,036,582

1,245,244

-

292,317,174

23,036,582

198,668

4,677,165

203,372

198,668

4,880,537

45,263,107

109,587

1,709,340

1,935,909

8,155,387

4,724,320

380,881,995

19,906

841,701

521,335

758,266

3,589,824

45,283,013

109,587

2,551,041

2,457,244

8,155,387

5,482,586

384,471,819

152,045

4,103,681

840,669,309

180,155,179

219,120,645

285,807

1,811,901

8,833,691

125,301

1,255,257,559

1,636,139,554

(*) Ortak kontrole tabi işletme birleşmelerinin etkisi

16

Yeniden

düzenlenmiş

finansal

tablolar

818

152,863

210,097,449

214,201,130

(233,941,347)

606,727,962

180,155,179

92,607,980

311,728,625

1,267

287,074

1,591,454

3,403,355

75,896

8,909,587

7,900

133,201

70,441,417 1,325,698,976

74,031,241 1,710,170,795

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Önceden

raporlanan

finansal Düzeltmelerin

tablolar

etkisi (*)

KAYNAKLAR

KISA VADELİ YÜKÜMLÜLÜKLER

Kısa Vadeli Borçlanmalar

Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları

Ticari Borçlar

- İlişkili taraflara ticari borçlar

- İlişkili olmayan taraflara ticari borçlar

Çalışanlara Sağlanan Faydalar Kapsamında Borçlar

Diğer Borçlar

- İlişkili taraflara diğer borçlar

- İlişkili olmayan taraflara diğer borçlar

Ertelenmiş Gelirler

Dönem Karı Vergi Yükümlülüğü

Kısa Vadeli Karşılıklar

- Çalışanlara sağlanan faydalara ilişkin karşılıklar

- Diğer kısa vadeli karşılıklar

TOPLAM KISA VADELİ YÜKÜMLÜLÜKLER

UZUN VADELİ YÜKÜMLÜLÜKLER

Uzun Vadeli Borçlanmalar

Ticari Borçlar

Diğer Borçlar

Uzun Vadeli Karşılıklar

- Çalışanlara sağlanan faydalara ilişkin karşılıklar

Ertelenmiş Vergi Yükümlülüğü

TOPLAM UZUN VADELİ YÜKÜMLÜLÜKLER

TOPLAM YÜKÜMLÜLÜKLER

ÖZKAYNAKLAR

Ana Ortaklığa Ait Özkaynaklar

Ödenmiş Sermaye

Sermaye Düzeltme Farkları

Karşılıklı İştirak Sermaye Düzeltmesi

Paylara İlişkin Primler (İskontolar)

Kar veya Zararda Yeniden Sınıflandırılmayacak Birikmiş

Diğer Kapsamlı Gelir veya Giderler

- Tanımlanmış Fayda Planları Yeniden Ölçüm Kazançları

..(Kayıpları)

- Maddi Duran Varlık Yeniden Değerleme Artışları (Azalışları)

Kardan Ayrılan Kısıtlanmış Yedekler

Geçmiş Yıllar Karları veya Zararları

Net Dönem Karı veya Zararı

Kontrol Gücü Olmayan Paylar

TOPLAM ÖZKAYNAKLAR

TOPLAM KAYNAKLAR

(*) Ortak kontrole tabi işletme birleşmelerinin etkisi

17

Yeniden

düzenlenmiş

finansal

tablolar

739,858

41,424,937

346

17,118

740,204

41,442,055

53,246

9,306,907

1,100,592

1,726,417

53,324

53,246

11,033,324

1,153,916

10,222,550

1,161,121

1,243,793

7,479,752

7,163,943

236,314

30,093

-

17,386,493

1,397,435

1,273,886

7,479,752

410,163

378,364

73,521,283

51,173

9,278,728

461,336

378,364

82,800,011

32,834,058

150,853

81,782

26,409

-

32,860,467

150,853

81,782

614,715

12,790,447

46,471,855

119,993,138

20,232,040

20,258,449

29,537,177

614,715

33,022,487

66,730,304

149,530,315

1,261,640,946

350,000,000

60,330,497

(3,692,974)

(13,011,107)

7,218,260 1,268,859,206

350,000,000

60,330,497

(3,692,974)

- (13,011,107)

(391,402)

132,701,020

3,802,301

646,265,182

85,637,429

254,505,470

1,516,146,416

1,636,139,554

(391,402)

23,487,674

156,188,694

882,165

4,684,466

(18,818,205)

627,446,977

1,666,626

87,304,055

37,275,804

291,781,274

44,494,064 1,560,640,480

74,031,241 1,710,170,795

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

31 Aralık 2015 tarihinde sona eren hesap dönemine ait kar veya zarar tablosu mutabakatı

Önceden

Yeniden

raporlanan

düzenlenmiş

finansal Düzeltmelerin

finansal

tablolar

etkisi (*)

tablolar

KAR VEYA ZARAR KISMI

Hasılat

Satışların Maliyeti

BRÜT KAR (ZARAR)

Genel Yönetim Giderleri

Pazarlama Giderleri

Esas Faaliyetlerden Diğer Gelirler

Esas Faaliyetlerden Diğer Giderler

ESAS FAALİYET KARI (ZARARI)

Yatırım Faaliyetlerinden Gelirler

Yatırım Faaliyetlerinden Giderler

Özkaynak Yöntemiyle Değerlenen Yatırımların Kar/Zararlarındaki

Paylar

FİNANSMAN GELİRİ (GİDERİ) ÖNCESİ FAALİYET KARI

(ZARARI)

Finansman Gelirleri

Finansman Giderleri

SÜRDÜRÜLEN FAALİYETLER VERGİ ÖNCESİ KARI /

(ZARARI)

Sürdürülen Faaliyetler Vergi Gelir / (Gideri)

Dönem Vergi (Gideri) Geliri

Ertelenmiş Vergi (Gideri) Geliri

SÜRDÜRÜLEN FAALİYETLER DÖNEM KARI (ZARARI)

DÖNEM KARI (ZARARI)

Dönem Karı (Zararının) Dağılımı

Kontrol Gücü Olmayan Paylar

Ana Ortaklık Payları

54,730,830

(43,800,659)

10,930,171

(17,894,921)

(3,448,300)

2,615,993

(1,757,979)

(9,555,036)

47,705,211

(32,176,749)

9,677,523

(9,632,918)

44,605

(3,610,774)

(109,712)

546,842

(100,713)

(3,229,752)

1,407,352

(236,105)

64,408,353

(53,433,577)

10,974,776

(21,505,695)

(3,558,012)

3,162,835

(1,858,692)

(12,784,788)

49,112,563

(32,412,854)

76,971,415

2,866,301

79,837,716

82,944,841

48,758,878

(20,339,135)

807,796

83,752,637

(1,371,158)

47,387,720

(107,636) (20,446,771)

111,364,584

(14,349,206)

(7,479,752)

(6,869,454)

97,015,378

97,015,378

(670,998) 110,693,586

465,723 (13,883,483)

- (7,479,752)

465,723 (6,403,731)

(205,275)

96,810,103

(205,275)

96,810,103

11,377,949

85,637,429

(1,871,901)

1,666,626

9,506,048

87,304,055

(*) Ortak kontrole tabi işletme birleşmelerinin etkisi

Yüksek Enflasyon Dönemlerinde Finansal Tabloların Düzeltilmesi

SPK, “Uygulanan Muhasebe Standartları” nda da belirtildiği üzere Türkiye’de faaliyette bulunan ve SPK

Muhasebe Standartları’na uygun finansal tablo hazırlayan şirketler için, 1 Ocak 2005 tarihinden itibaren geçerli

olmak üzere enflasyon muhasebesi uygulamasının gerekli olmadığını ilan etmiştir. Bu sebeple, Grup 1 Ocak

2005 tarihinden itibaren enflasyon muhasebesi uygulamamıştır.

Yeni ve Revize Edilmiş Uluslararası Finansal Raporlama Standartları

31 Aralık 2016 tarihi itibariyle sona eren hesap dönemine ait finansal tabloların hazırlanmasında esas alınan

muhasebe politikaları aşağıda özetlenen 01 Ocak 2016 tarihi itibariyle geçerli yeni ve değiştirilmiş TFRS

standartları ve UFRYK yorumları dışında önceki yılda kullanılanlar ile tutarlı olarak kendi faaliyet konusu ile

ilgili olanları uygulanmıştır.

01 Ocak 2016 tarihinden itibaren geçerli olan yeni standart, değişiklik ve yorumlar

TMS 19-Tanımlanmış Fayda Planları: Çalışan Katkıları (Değişiklik)

TMS 19’a göre tanımlanmış fayda planları muhasebeleştirilirken çalışan ya da üçüncü taraf katkıları göz

önüne alınmalıdır. Değişiklik, katkı tutarı hizmet verilen yıl sayısından bağımsız ise, işletmelerin söz konusu

katkıları hizmet dönemlerine yaymak yerine, hizmetin verildiği yılda hizmet maliyetinden düşerek

muhasebeleştirebileceklerini açıklığa kavuşturmuştur.

18

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

TMS 16 Maddi Duran Varlıklar ve TMS 38 Maddi Olmayan Duran Varlıklar

TMS 16.35(a) ve TMS 38.80(a)’daki değişiklik yeniden değerlemenin aşağıdaki şekilde yapılabileceğini

açıklığa kavuşturmuştur

i) Varlığın brüt defter değeri piyasa değerine getirilecek şekilde düzeltilir veya

ii) varlığın net defter değerinin piyasa değeri belirlenir, net defter değeri piyasa değerine gelecek şekilde brüt

defter değeri oransal olarak düzeltilir. Değişiklik geriye dönük olarak uygulanacaktır.

TMS 16 ve TMS 38 – Kabul Edilebilir Amortisman ve İtfa Yöntemlerinin Açıklığa Kavuşturulması (TMS 16 ve

TMS 38’deki Değişiklikler)

TMS 16 ve TMS 38’deki değişiklikler, maddi duran varlıklar için hasılata dayalı amortisman hesaplaması

kullanımını yasaklamış ve maddi olmayan duran varlıklar için hasılata dayalı amortisman hesaplaması

kullanımını önemli ölçüde sınırlandırmıştır. Değişiklikler, 01 Ocak 2016 ve sonrasında başlayan yıllık hesap

dönemleri için ileriye dönük olarak uygulanacaktır. Erken uygulamaya izin verilmektedir.

TFRS 11 – Müşterek Faaliyetlerde Hisse Edinimi (Değişiklikler)

TFRS 11, faaliyeti bir işletme teşkil eden müşterek faaliyetlerde ortaklık payı edinimi muhasebesi ile ilgili

rehberlik etmesi için değiştirilmiştir. Bu değişiklik, TFRS 3 İşletme Birleşmeleri’nde belirtildiği şekilde

faaliyeti bir işletme teşkil eden bir müşterek faaliyette ortaklık payı edinen işletmenin, bu TFRS’de belirtilen

rehberlik ile ters düşenler hariç, TFRS 3 ve diğer TFRS’lerde yer alan işletme birleşmeleri muhasebesine

ilişkin tüm ilkeleri uygulamasını gerektirmektedir. Buna ek olarak, edinen işletme, TFRS 3 ve işletme

birleşmeleri ile ilgili diğer TFRS’lerin gerektirdiği bilgileri açıklamalıdır. Değişiklikler, 01 Ocak 2016 ve

sonrasında başlayan yıllık hesap dönemleri için ileriye dönük olarak uygulanacaktır. Erken uygulamaya izin

verilmektedir.

TMS 27 – Bireysel Mali Tablolarda Özkaynak Yöntemi (TMS 27’de Değişiklik)

Nisan 2015’te KGK, işletmelerin bireysel finansal tablolarında bağlı ortaklıklar ve iştiraklerdeki yatırımların

muhasebeleştirilmesinde özkaynak yönteminin kullanılması seçeneğini yeniden sunmak için TMS 27’de

değişiklik yapmıştır. Buna göre işletmelerin bu yatırımları:

i) Maliyet değeriyle

ii) TFRS 9’a göre veya

iii) TMS 28’de tanımlanan özkaynak yöntemini kullanarak muhasebeleştirmesi gerekmektedir. İşletmelerin

aynı muhasebeleştirmeyi her yatırım kategorisine uygulaması gerekmektedir. Bu değişiklik 01 Ocak 2016 ve

sonrasında başlayan yıllık raporlama dönemleri için geçerli olup, geçmişe dönük olarak uygulanmalıdır.

Erken uygulamaya izin verilmekte olup, erken uygulama açıklanmalıdır.

TFRS 10 ve TMS 28: Yatırımcı İşletmenin İştirak veya İş Ortaklığına Yaptığı Varlık Satışları veya Katkıları

(Değişiklikler)

Şubat 2015’de, TFRS 10 ve TMS 28’deki bir iştirak veya iş ortaklığına verilen bir bağlı ortaklığın kontrol

kaybını ele almadaki gereklilikler arasındaki tutarsızlığı gidermek için TFRS 10 ve TMS 28’de değişiklik

yapmıştır. Bu değişiklik ile bir yatırımcı ile iştirak veya iş ortaklığı arasında, TFRS 3’te tanımlandığı şekli ile

bir işletme teşkil eden varlıkların satışı veya katkısından kaynaklanan kazanç veya kayıpların tamamının

yatırımcı tarafından muhasebeleştirilmesi gerektiği açıklığa kavuşturulmuştur. Eski bağlı ortaklıkta tutulan

yatırımın gerçeğe uygun değerden yeniden ölçülmesinden kaynaklanan kazanç veya kayıplar, sadece ilişiksiz

yatırımcıların o eski bağlı ortaklıktaki payları ölçüsünde muhasebeleştirilmelidir. İşletmelerin bu değişikliği,

01 Ocak 2016 veya sonrasında başlayan yıllık raporlama dönemleri için ileriye dönük olarak uygulamaları

gerekmektedir. Erken uygulamaya izin verilmektedir.

TFRS 10, TFRS 12 ve TMS 28: Yatırım İşletmeleri: Konsolidasyon istisnasının uygulanması (TFRS 10 ve

TMS 28’de Değişiklik)

Şubat 2015’de, TFRS 10 Konsolide Finansal Tablolar standardındaki yatırım işletmeleri istisnasının

uygulanması sırasında ortaya çıkan konuları ele almak için TFRS 10, TFRS 12 ve TMS 28’de değişiklikler

yapmıştır: Değişiklikler 01 Ocak 2016 veya sonrasında başlayan yıllık raporlama dönemleri için geçerlidir.

Erken uygulamaya izin verilmektedir.

19

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

TMS 1: Açıklama İnisiyatifi (TMS 1’de Değişiklik)

Şubat 2015’de, TMS 1’de değişiklik yapmıştır. Bu değişiklikler; Önemlilik, Ayrıştırma ve alt toplamlar,

Dipnot yapısı, Muhasebe politikaları açıklamaları, Özkaynakta muhasebeleştirilen yatırımlardan kaynaklanan

diğer kapsamlı gelir kalemlerinin sunumu alanlarında dar odaklı iyileştirmeler içermektedir. Bu değişiklikler

01 Ocak 2016 veya sonrasında başlayan yıllık raporlama dönemleri için geçerlidir. Erken uygulamaya izin

verilmektedir.

Yıllık İyileştirmeler - 2012–2014 Dönemi

KGK, Şubat 2015’de “TFRS Yıllık İyileştirmeler, 2012-2014 Dönemi’ni yayınlamıştır. Doküman,

değişikliklerin sonucu olarak değişikliğe uğrayan standartlar ve ilgili Gerekçeler hariç, dört standarda beş

değişiklik getirmektedir. Etkilenen standartlar ve değişikliklerin konuları aşağıdaki gibidir:

i) TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler – elden çıkarma

yöntemlerindeki değişikliklerin (satış veya ortaklara dağıtım yoluyla) yeni bir plan olarak değil, eski planın

devamı olarak kabul edileceğine açıklık getirilmiştir.

ii) TFRS 7 Finansal Araçlar: Açıklamalar – bir finansal varlığın devredilmesinde hizmet sözleşmelerinin

değerlendirilmesine ve netleştirmeye ilişkin TFRS 7 açıklamalarının ara dönem özet finansal tablolar için

zorunlu olmadığına ilişkin açıklık getirilmiştir.

iii) TMS 19 Çalışanlara Sağlanan Faydalar – yüksek kaliteli kurumsal senetlerin pazar derinliğinin, borcun

bulunduğu ülkede değil borcun taşındığı para biriminde değerlendirileceğine açıklık getirilmiştir.

iv) TMS 34 Ara Dönem Finansal Raporlama – gerekli ara dönem açıklamalarının ya ara dönem finansal

tablolarda ya da ara dönem finansal tablolardan gönderme yapılarak sunulabileceğine açıklık getirilmiştir.

Bu değişiklik 01 Ocak 2016 ve sonrasında başlayan yıllık raporlama dönemleri için geçerli olup, erken

uygulamaya izin verilmektedir.

TMS/TFRS’lerdeki Yıllık İyileştirmeler

KGK, Eylül 2014’te ‘2010-2012 Dönemine İlişkin Yıllık İyileştirmeler” ve “2011-2013 Dönemine İlişkin

Yıllık İyileştirmeler” ile ilgili olarak aşağıdaki standart değişikliklerini yayınlanmıştır.

Yıllık İyileştirmeler - 2010–2012 Dönemi

TFRS 2 Hisse Bazlı Ödemeler

Hakediş koşulları ile ilgili tanımlar değişmiş olup sorunları gidermek için performans koşulu ve hizmet koşulu

tanımlanmıştır.

TFRS 3 İşletme Birleşmeleri

Bir işletme birleşmesinde yükümlülük (veya varlık) olarak sınıflanan koşullu bedelin, TMS 39 Finansal

Araçlar (veya TFRS 9, hangisi geçerliyse) kapsamında olsun ya da olmasın, sonraki dönemlerde gerçeğe

uygun değeri kar veya zarara yansıtılan finansal araç olarak muhasebeleştirileceğine açıklık getirilmiştir.

TFRS 8 Faaliyet Bölümleri

Değişiklikler şu konulara açıklık getirmektedir:

i) TFRS 8’e göre toplulaştırma/birleştirme kriterinin uygulanmasına ilişkin yönetimin yaptığı değerlendirme,

birleştirilen faaliyet bölümlerinin kısa tanımlarının ve benzerliklerine ilişkin değerlendirme yapılırken

kullanılan ekonomik karakteristiklerinin (örneğin satış ve brüt karları) belirtilmesini de içerecek şekilde

açıklanmalıdır.

ii) Faaliyet varlıklarının toplam varlıklar ile mutabakatı, bu mutabakat işletmenin faaliyetlere ilişkin karar

almaya yetkili yöneticisine raporlanıyorsa açıklanmalıdır.

TMS 24 İlişkili Taraf Açıklamaları

Değişiklik, kilit yönetici personeli hizmeti veren yönetici işletmenin ilişkili taraf açıklamalarına tabi ilişkili bir

taraf olduğunu açıklığa kavuşturmuştur. Buna ilave olarak yönetici işletme kullanan bir şirketin yönetim

hizmeti için katlandığı masrafları açıklaması gerekmektedir.

20

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Yıllık İyileştirmeler - 2011–2013 Dönemi

TFRS 3 İşletme Birleşmeleri

Değişiklik ile

i) sadece iş ortaklıklarının değil müşterek anlaşmaların da TFRS 3’ün kapsamında olmadığı ve

ii) bu kapsam istisnasının sadece müşterek anlaşmanın finansal tablolarındaki muhasebeleşmeye uygulanabilir

olduğu açıklığa kavuşturulmuştur.

TFRS 13 Gerçeğe Uygun Değer Ölçümü Karar Gerekçeleri

TFRS 13’deki portföy istisnasının sadece finansal varlık, finansal yükümlülüklere değil TMS 39 (veya TFRS

9, hangisi geçerliyse) kapsamındaki diğer sözleşmelere de uygulanabileceği açıklanmıştır.

TMS 40 Yatırım Amaçlı Gayrimenkuller

Değişiklik, işlemin varlık edinimi ya da işletme birleşmesi olarak değerlendirilmesi konusunda TFRS 3 ve

TMS 40’un karşılıklı ilişkisini açıklığa kavuşturmuştur.

Yayımlanan ama yürürlüğe girmemiş ve erken uygulamaya konulmayan TFRS’ler

Finansal tabloların onaylanma tarihi itibariyle yayımlanmış fakat cari raporlama dönemi için henüz yürürlüğe

girmemiş ve Şirket tarafından erken uygulanmaya başlanmamış yeni standartlar, yorumlar ve değişiklikler

aşağıdaki gibidir. Şirket aksi belirtilmedikçe yeni standart ve yorumların yürürlüğe girmesinden sonra finansal

tablolarını ve dipnotlarını etkileyecek gerekli değişiklikleri yapacaktır.

TFRS 9 Finansal Araçlar – Sınıflandırma ve Açıklama

KGK, Ocak 2016’da TFRS 9 Finansal Araçlar’ı nihai haliyle yayınlamıştır. TFRS 9 finansal araçlar

muhasebeleştirme projesinin üç yönünü: sınıflandırma ve ölçme, değer düşüklüğü ve finansal riskten korunma

muhasebesini bir araya getirmektedir. TFRS 9 finansal varlıkların içinde yönetildikleri iş modelini ve nakit

akım özelliklerini yansıtan akılcı, tek bir sınıflama ve ölçüm yaklaşımına dayanmaktadır. Bunun üzerine,

kredi kayıplarının daha zamanlı muhasebeleştirilebilmesini sağlayacak ileriye yönelik bir ‘beklenen kredi

kaybı’ modeli ile değer düşüklüğü muhasebesine tabi olan tüm finansal araçlara uygulanabilen tek bir model

kurulmuştur. Buna ek olarak, TFRS 9, banka ve diğer işletmelerin, finansal borçlarını gerçeğe uygun değeri

ile ölçme opsiyonunu seçtikleri durumlarda, kendi kredi değerliliklerindeki düşüşe bağlı olarak finansal

borcun gerçeğe uygun değerindeki azalmadan dolayı kar veya zarar tablosunda gelir kaydetmeleri sonucunu

doğuran “kendi kredi riski” denilen konuyu ele almaktadır. Standart ayrıca, risk yönetimi ekonomisini

muhasebe uygulamaları ile daha iyi ilişkilendirebilmek için geliştirilmiş bir finansal riskten korunma modeli

içermektedir. TFRS 9, 1 Ocak 2018 veya sonrasında başlayan yıllık hesap dönemleri için geçerlidir ve

standardın tüm gerekliliklerinin erken uygulamasına izin verilmektedir. Alternatif olarak, işletmeler,

standarttaki diğer şartları uygulamadan, sadece “gerçeğe uygun değer değişimi kar veya zarara yansıtılan”

olarak belirlenmiş finansal yükümlülüklerin kazanç veya kayıplarının sunulmasına ilişkin hükümleri erken

uygulamayı tercih edebilirler.

TFRS 15 Müşterilerle Yapılan Sözleşmelerden Doğan Hasılat

KGK Eylül 2016’da TFRS 15 Müşterilerle Yapılan Sözleşmelerden Doğan Hasılat standardını yayınlamıştır.

Yayınlanan bu standart, UMSK’nın Nisan 2016’da UFRS 15’e açıklık getirmek için yaptığı değişiklikleri de

içermektedir. Standarttaki yeni beş aşamalı model, hasılatın muhasebeleştirme ve ölçüm ile ilgili gereklilikleri

açıklamaktadır. Standart, müşterilerle yapılan sözleşmelerden doğan hasılata uygulanacak olup bir işletmenin

olağan faaliyetleri ile ilgili olmayan bazı finansal olmayan varlıkların (örneğin maddi duran varlık çıkışları)

satışının muhasebeleştirilip ölçülmesi için model oluşturmaktadır. TFRS 15’in uygulama tarihi 1 Ocak 2018

ve sonrasında başlayan yıllık hesap dönemleridir. Erken uygulamaya izin verilmektedir. TFRS 15’e geçiş için

iki alternatif uygulama sunulmuştur; tam geriye dönük uygulama veya modifiye edilmiş geriye dönük

uygulama. Modifiye edilmiş geriye dönük uygulama tercih edildiğinde önceki dönemler yeniden

düzenlenmeyecek ancak mali tablo dipnotlarında karşılaştırmalı rakamsal bilgi verilecektir.

21

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

Uluslararası Muhasebe Standartları Kurumu (“UMSK”) tarafından yayınlanmış fakat KGK tarafından

yayınlanmamış yeni ve düzeltilmiş standartlar ve yorumlar

Aşağıda listelenen yeni standartlar, yorumlar ve mevcut UFRS’deki değişiklikler UMSK tarafından

yayınlanmış fakat cari raporlama dönemi için henüz yürürlüğe girmemiştir. Fakat bu yeni standartlar,

yorumlar ve değişiklikler henüz KGK tarafından TFRS’ye uyarlanmamıştır/ yayınlanmamıştır ve bu sebeple

TFRS’nin bir parçasını oluşturmazlar. Şirket konsolide finansal tablolarında ve dipnotlarda gerekli

değişiklikleri bu standart ve yorumlar TFRS’de yürürlüğe girdikten sonra yapacaktır.

UFRS 9 Finansal Araçlar – Riskten Korunma Muhasebesi ve TFRS 9, TFRS 7 ve TMS 39’daki değişiklikler –

UFRS 9 (2013)

UMSK Kasım 2013’de, yeni riskten korunma muhasebesi gerekliliklerini ve TMS 39 ve TFRS 7’deki ilgili

değişiklikleri içeren UFRS 9’un yeni bir versiyonunu yayınlamıştır. Bu versiyona bağlı olarak işletmeler tüm

riskten korunma işlemleri için TMS 39’un riskten korunma muhasebesi gerekliliklerini uygulamaya devam

etmek üzere muhasebe politikası seçimi yapabilirler. Buna ek olarak Standart UFRS 9’un eski versiyonlarında

yer alan 1 Ocak 2015 zorunlu yürürlülük tarihini ertelemektedir. UFRS 9 (2013)’den sonra yayımlanan UFRS

9 (2014) ile zorunlu yürürlülük tarihi 1 Ocak 2018 olarak belirlenmiştir.

UFRS 9 Finansal Araçlar (2014)

Temmuz 2014’de yayımlanan UFRS 9 standardı TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme

standardındaki mevcut yönlendirmeyi değiştirmektedir. Bu versiyon daha önceki versiyonlarda yayımlanan

yönlendirmeleri de içerecek şekilde finansal varlıklardaki değer kaybının hesaplanması için yeni bir beklenen

kredi kayıp modeli de dahil olmak üzere finansal araçların sınıflandırılması ve ölçülmesi ve yeni genel riskten

korunma muhasebesi gereklilikleri ile ilgili güncellenmiş uygulamaları içermektedir. UFRS 9 aynı zamanda

TMS 39’da yer alan finansal araçların muhasebeleştirilmesi ve bilanço dışında bırakılması ile ilgili

uygulamaları yeni UFRS 9 standardına taşımaktadır. UFRS 9 standardı 1 Ocak 2018 ve sonrasında başlayan

yıllık hesap dönemleri için geçerlidir.

UFRS 10 ve UMS 28: Yatırımcı İşletmenin İştirak veya İş Ortaklığına Yaptığı Varlık Satışları veya Katkıları Değişiklik

UMSK, özkaynak yöntemi ile ilgili devam eden araştırma projesi çıktılarına bağlı olarak değiştirilmek üzere,

Aralık 2015’te TFRS 10 ve TMS 28’de yapılan söz konusu değişikliklerin geçerlilik tarihini süresiz olarak

ertelemiştir. Ancak, erken uygulamaya halen izin vermektedir.

Yıllık İyileştirmeler - 2010–2012 Dönemi

UFRS 13 Gerçeğe Uygun Değer Ölçümü

Karar Gerekçeleri’nde açıklandığı üzere, üzerlerinde faiz oranı belirtilmeyen kısa vadeli ticari alacak ve

borçlar, iskonto etkisinin önemsiz olduğu durumlarda, fatura tutarından gösterilebilecektir. Değişiklikler

derhal uygulanacaktır.

Yıllık İyileştirmeler - 2011–2013 Dönemi

UFRS 16 Kiralama İşlemleri

UMSK Ocak 2016’da UFRS 16 “Kiralama İşlemleri” standardını yayınlanmıştır. Yeni standart, faaliyet

kiralaması ve finansal kiralama ayrımını ortadan kaldırarak kiracı durumundaki şirketler için birçok

kiralamanın tek bir model altında bilançoya alınmasını gerektirmektedir. Kiralayan durumundaki şirketler

için muhasebeleştirme büyük ölçüde değişmemiş olup faaliyet kiralaması ile finansal kiralama arasındaki fark

devam etmektedir. UFRS 16, UMS 17 ve UMS 17 ile ilgili yorumların yerine geçecek olup 1 Ocak 2019 ve

sonrasında başlayan yıllık hesap dönemleri için geçerlidir. UFRS 15 “Müşterilerle Yapılan Sözleşmelerden

Doğan Hasılat” standardı da uygulandığı sürece UFRS 16 için erken uygulamaya izin verilmektedir. Grup,

standardın finansal durumu ve performansı üzerine etkilerini değerlendirmektedir.

22

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

UMS 12 Gelir Vergileri: Gerçekleşmemiş Zararlar için Ertelenmiş Vergi Varlıklarının Muhasebeleştirilmesi

UMSK Ocak 2016’da, UMS 12 Gelir Vergileri standardında değişikliklerini yayınlamıştır. Yapılan

değişiklikler gerçeğe uygun değeri ile ölçülen borçlanma araçlarına ilişkin ertelenmiş vergi

muhasebeleştirilmesi konusunda açıklık getirmektedir. Değişiklikler; gerçekleşmemiş zararlar için ertelenmiş

vergi varlıklarının muhasebeleştirilmesi hükümleri konusunda, uygulamadaki mevcut farklılıkları gidermeyi

amaçlamaktadır. Değişiklikler, 1 Ocak 2017 ve sonrasında başlayan yıllık hesap dönemleri için geriye dönük

olarak uygulanacaktır. Erken uygulamaya izin verilmektedir. Ancak, değişikliklerin ilk kez uygulandığı

dönem, karşılaştırmalı sunulan ilk dönemin açılış özkaynaklarındaki etki, açılış geçmiş yıllar karları/zararları

ve diğer özkaynak kalemleri arasında ayrıştırılmadan, açılış geçmiş yıllar karları/zararlarında (ya da uygun

olması durumunda bir diğer özkaynak kaleminde) muhasebeleştirilebilecektir. Şirket bu muafiyeti uygulaması

durumunda, finansal tablo dipnotlarında açıklama yapacaktır.

UMS 7 Nakit Akış Tabloları

UMSK Ocak 2016’da, UMS 7 Nakit Akış Tabloları standardında değişikliklerini yayınlamıştır. Değişiklikler,

şirketin finansman faaliyetleri konusunda finansal tablo kullanıcılarına sağlanan bilgilerin iyileştirilmesi için

UMS 7’ye açıklık getirilmesini amaçlamaktadır. Dipnot açıklamalarındaki iyileştirmeler, şirketlerin finansal

borçlarındaki değişiklikler için bilgi sağlamasını gerektirmektedir. Değişiklikler, 1 Ocak 2017 ve sonrasında

başlayan yıllık hesap dönemleri için uygulanacaktır. Erken uygulamaya izin verilmektedir. Şirket’in bu

değişiklikleri ilk kez uygulamasında, önceki dönemlere ilişkin karşılaştırmalı bilgi sunulmasına gerek yoktur.

UFRS 2 Hisse Bazlı Ödeme İşlemlerinin Sınıflandırma ve Ölçümü

UMSK Haziran 2016’da, UFRS 2 Hisse Bazlı Ödemeler standardında değişiklikler yayınlamıştır.

Değişiklikler, belirli hisse bazlı ödeme işlemlerinin nasıl muhasebeleştirilmesi gerektiği ile ilgili UFRS 2’ye

açıklık getirilmesini amaçlamaktadır.

Değişiklikler aşağıdaki konuların muhasebeleştirilmesini kapsamaktadır;

- nakit olarak ödenen hisse bazlı ödemelerin ölçümünde hakediş koşullarının etkileri,

- stopaj vergi yükümlülükleri açısından net mahsup özelliği bulunan hisse bazlı ödeme işlemleri,

- işlemin niteliğini nakit olarak ödenen hisse bazlı işlemden özkaynağa dayalı hisse bazlı işleme dönüştüren

hüküm ve koşullardaki değişiklikler.

Değişiklikler, 1 Ocak 2018 ve sonrasında başlayan yıllık hesap dönemleri için uygulanacaktır. Erken

uygulamaya izin verilmektedir.

UMS 40 Yatırım Amaçlı Gayrimenkuller: Yatırım Amaçlı Gayrimenkullerin Transferleri

UMSK, UMS 40 “Yatırım Amaçlı Gayrimenkuller” standardında değişiklik yayınlamıştır. Yapılan

değişiklikler, kullanım amacı değişikliğinin, gayrimenkulün ‘yatırım amaçlı gayrimenkul’ tanımına uymasına

ya da uygunluğunun sona ermesine ve kullanım amacı değişikliğine ilişkin kanıtların mevcut olmasına bağlı

olduğunu belirtmektedir. Değişiklikler, 1 Ocak 2018 ve sonrasında başlayan yıllık hesap dönemleri için

uygulanacaktır. Erken uygulamaya izin verilmektedir. Değişikliğin Grup'un finansal durumu veya

performansı üzerinde bir etkisi olmayacaktır.

UFRS Yorum 22: Yabancı Para Cinsiden Yapılan İşlemler ve Avans Bedelleri

Bu yorum yabancı para cinsinden alınan veya yapılan avans ödemelerini kapsayan işlemlerin

muhasebeleştirilmesi konusuna açıklık getirmektedir. Bu yorum, ilgili varlığın, gider veya gelirin ilk

muhasebeleştirilmesinde kullanılacak döviz kurunun belirlenmesi amacı ile işlem tarihini, işletmenin avans

alımı veya ödemesinden kaynaklanan parasal olmayan varlık veya parasal olmayan yükümlüklerini ilk

muhasebeleştirdiği tarih olarak belirtmektedir. İşletmenin bu yorumu gelir vergilerine, veya düzenlediği

sigorta poliçelerine (reasürans poliçeleri dahil) veya sahip olduğu reasürans poliçelerine uygulamasına gerek

yoktur. Yorum, 1 Ocak 2018 ve sonrasında başlayan yıllık hesap dönemleri için uygulanacaktır. Erken

uygulamaya izin verilmektedir.

23

NET TURİZM TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI

31 ARALIK 2016 TARİHİNDE SONA EREN HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası ‘TL’ olarak ifade edilmiştir.)

UFRS 4 Sigorta Sözleşmeleri

UMSK Eylül 2016’da, UFRS 4 ‘Sigorta Sözleşmeleri’ standardında değişiklikler yayımlamıştır. UFRS 4’de

yapılan değişiklik iki farklı yaklaşım sunmaktadır: ‘örtük yaklaşım (overlay approach)’ ve ‘erteleyici

yaklaşım (deferral approach)’. Yeni değiştirilmiş standart:

- Sigorta sözleşmeleri tanzim eden tüm şirketlere yeni sigorta sözleşmeleri standardı yayımlanmadan önce

UFRS 9 Finansal Araçlar standardının uygulanmasından oluşabilecek dalgalanmayı kar veya zarardan ziyade

diğer kapsamlı gelirlerde muhasebeleştirme hakkı sağlayacaktır

- Faaliyetleri ağırlıklı olarak sigorta ile bağlantılı olan şirketlere UFRS 9 Finansal Araçlar standardını isteğe

bağlı olarak 2021 yılına kadar geçici uygulama muafiyeti getirecektir. UFRS 9 Finansal Araçlar standardını

uygulamayı erteleyen işletmeler halihazırda var olan UMS 39 ‘Finansal Araçlar’ standardını uygulamaya

devam edeceklerdir.

Değişiklikler, 1 Ocak 2018 ve sonrasında başlayan yıllık hesap dönemleri için uygulanacaktır. Erken

uygulamaya izin verilmektedir.

UFRS Yıllık İyileştirmeler – 2014-2016 Dönemi

UMSK, aşağıda belirtilen standartları değiştirerek, UFRS 2014-2016 dönemine ilişkin Yıllık İyileştirmeleri

yayınlamıştır:

- UFRS 1 “Uluslararası Finansal Raporlama Standartlarının İlk Uygulaması”: Bu değişiklik, bazı UFRS 7

açıklamalarının, UMS 19 geçiş hükümlerinin ve UFRS 10 Yatırım İşletmeleri’nin kısa dönemli istisnalarını

kaldırmıştır. Değişiklik, 1 Ocak 2018 ve sonrasında başlayan yıllık hesap dönemleri için uygulanacaktır.

- UFRS 12 “Diğer İşletmelerdeki Paylara İlişkin Açıklamalar”: Bu değişiklik, işletmenin, UFRS 5 Satış

Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler uyarınca satış amaçlı olarak sınıflandırılan ya

da elden çıkarılacak varlık grubuna dahil olup satış amaçlı olarak sınıflandırılan bağlı ortaklık, iştirak veya iş

ortaklıklarındaki payları için özet finansal bilgileri açıklaması gerekmediğine açıklık getirmektedir.

Değişiklik, 1 Ocak 2017 ve sonrasında başlayan yıllık hesap dönemleri için uygulanacaktır.

- UMS 28 “İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlar”: Bu değişiklik, iştirakteki veya iş ortaklığındaki

yatırım, bir girişim sermayesi kuruluşu veya benzeri işletmeler yoluyla dolaylı olarak ya da bu işletmelerce

doğrudan elde tutuluyorsa, işletmenin, iştirakteki ve iş ortaklığındaki yatırımlarını UFRS 9 Finansal Araçlar

uyarınca gerçeğe uygun değer farkı kâr veya zarara yansıtılan olarak ölçmeyi seçebilmesinin, her iştirak veya