TÜRKİYE KALKINMA BANKASI A.Ş.

EKONOMİK GELİŞMELER

ÖZET DEĞERLENDİRME RAPORU

ŞUBAT 2009/II

HAZIRLAYANLAR

Mustafa ŞİMŞEK

Fulya BAYRAKTAR

Mustafa TOSUN

EKONOMİK VE SOSYAL ARAŞTIRMALAR MÜDÜRLÜĞÜ

Şubat 2009

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

Şubat ayının ikinci ve üçüncü haftalarında ekonomide yaşanan gelişmeler ve bunun

piyasalara yansımaları, açıklanan son veriler doğrultusunda aşağıda özetlenmiştir.*

Yurtiçi Piyasaları Etkileyen Gelişmeler

•

TCMB Para Politikası Kurulu, 19 Şubat 2009 tarihli toplantısında; Banka

bünyesindeki Bankalararası Para Piyasası ve İstanbul Menkul Kıymetler Borsası

Repo-Ters Repo Pazarı’nda uygulanmakta olan kısa vadeli faiz oranlarının

indirilmesine karar vermiştir.

a) Merkez Bankası borçlanma faiz oranı %13’ten %11.50’ye, borç verme faiz

oranı ise %15.50’den %14’e indirilmiştir.

b) Geç Likidite Penceresi uygulaması çerçevesinde, Bankalararası Para

Piyasası’nda saat 16.00–17.00 arası gecelik vadede uygulanan Merkez Bankası

borçlanma faiz oranı %9’dan %7.5’e, borç verme faiz oranı ise %18.50’den

%17’ye indirilmiştir,

c) Açık piyasa işlemleri çerçevesinde piyasa yapıcısı bankalara repo işlemleri

yoluyla gecelik ve bir haftalık vadelerde tanınan borçlanma imkânı faiz oranı

%14.50’den %13’e indirilmiştir.

Kurul tarafından yapılan açıklamaya göre; son dönemde açıklanan veriler iktisadi

faaliyetteki yavaşlamanın sürdüğüne işaret etmektedir. Uluslararası kredi

piyasalarındaki ve küresel ekonomideki sorunlar devam etmektedir. Bu

çerçevede iktisadi faaliyetteki toparlanmanın zaman alacağı ve enflasyon

üzerindeki aşağı yönlü baskıların süreceği düşünülmektedir. Ayrıca, petrol ve

diğer emtia fiyatlarındaki birikimli düşüşler enflasyonu olumlu etkilemektedir. Bu

doğrultuda, önümüzdeki dönemde enflasyondaki düşüşün hızlanacağı ve yılsonu

hedefine öngörülenden daha önce ulaşılacağı tahmin edilmektedir.

Ayrıca Kurul, finansal sistemdeki akışkanlığın ve kredi piyasalarının etkin bir

şekilde çalışmasının önemine dikkat çekmiş ve bu doğrultuda döviz likiditesi ile

ilgili ek düzenlemelerin devreye sokulması konusunda mutabık kalmıştır.

•

T.C. Merkez Bankası tarafından, 20 Şubat 2009 tarihinde yapılan Basın

Duyurusu’na göre; bankalararası döviz piyasasında döviz likiditesi akışkanlığının

artırılmasını sağlayarak finansal sistemdeki akışkanlığı ve kredi piyasalarının

etkin çalışmasını desteklemek üzere Türkiye Cumhuriyet Merkez Bankası’nca

çeşitli önlemler alınmaktadır. Bu doğrultuda, Merkez Bankası’nca bankacılık

sistemine sağlanan döviz likidite koşullarının tekrar düzenlenmesine karar

verilmiştir. Bu çerçevede, duyuru tarihinden geçerli olmak üzere;

a) Bankaların, Döviz ve Efektif Piyasaları – Döviz Depo Piyasası’nda kendilerine

tanınan borçlanma limitleri çerçevesinde ABD doları ve euro cinsinden Merkez

Bankası’ndan alabilecekleri döviz depolarının vadesinin 1 aydan 3 aya

uzatılmasına,

*

Rapor 20 Şubat 2009 tarihinden önceki gelişmeleri içermektedir.

1

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

b) Buna paralel olarak bankaların söz konusu piyasada kendi aralarında

gerçekleştirdikleri karşılaşan işlemlerde daha önce 1 aya kadar olan vadenin 3

aya kadar uzatılmasına,

c) Merkez Bankası taraflı işlemlerde borç verme faiz oranının ABD doları için

%7’den %5.5’e, euro için %9’dan %6.5’e düşürülmesine karar verilmiştir.

•

Devlet Bakanı Kürşad Tüzmen, Türk Eximbank'ın TL kredilerinin faiz

oranlarında yaklaşık 3 puana varan indirim yaptığını ve TL kredilerinin faiz

oranlarının %10 ile 15 aralığında olduğunu bildirdi. Tüzmen, Türk Eximbank'ın

küresel kriz nedeniyle daralan dış talep sonucunda ihracattaki düşüşün telafisi ve

ihracatçılara uygun koşullu finansman desteği sağlanması amacıyla faiz indirimi

kararı aldığını söyledi.

Bakan Tüzmen, bankanın ayrıca ihracat yapan firmaların tahsilâtlarda yaşadıkları

gecikmeleri ve sektörden gelen talepleri dikkate alarak, firmalara likidite gücü

kazandırılmasını teminen doğrudan kullandırmış olduğu kısa vadeli kredilerde

vadeleri 3'er ay süreyle uzattığını bildirdi.

•

ABD'nin Ankara Büyükelçisi James Jeffrey, Türkiye ile ABD arasındaki işbirliğinin

Barack Obama'nın başkanlığı döneminde de "kesinlikle devam edeceğini"

söyledi. İşbirliğinin özellikle kriz döneminde büyük bir önemi bulunduğuna vurgu

yapan Jeffrey, Türkiye ve dünya genelindeki birçok ülkenin zor bir durumla karşı

karşıya olduğunu ifade etti. Jeffrey, Türkiye'de işsizlik oranının arttığını ve

üretimin yavaşladığını, ekonomik alandaki kötü gidişata son vermek için

işbirliğinin şart olduğunu kaydetti.

•

JP Morgan tarafından 19 Şubat 2009 tarihinde yayınlanan bir raporla Türkiye'nin

2009 yılı cari açığına ilişkin beklentiler aşağı çekildi. JP Morgan, Türkiye'de iç

talepte yaşanan gerilemenin yanı sıra enerji fiyatlarında yaşanan beklentilerin

üzerindeki düşüşün bu yıl Türkiye'de daha düşük ve daha kolay finanse edilebilir

boyutlarda bir cari açık oluşacağına işaret ettiğini belirtti. IMF programına ilişkin

beklentilerin halen güven unsuru olmaya devam ettiğini hatırlatan JP Morgan,

2009 yılında cari açığın 15.6 milyar dolar ile GSYİH'nin %2.5'i oranında olacağını

öngördü. Kurumun bir önceki beklentisi Türkiye'de cari açığın GSYİH'ye oranının

%3.2 oranında ve 19.5 milyar dolar olacağı yönünde idi.

Uluslararası Piyasalardaki Gelişmeler

•

Dünya Bankası, mali krizin insani krize dönüşeceği endişesini taşıyan

hükümetler için 2009'un büyük ekonomik zorlukların yaşanacağı bir yıl olacağını

bildirdi. Dünya Bankası’ndan yapılan yazılı açıklamaya göre, banka tarafından

hazırlanan "Şartlı Nakit Transferleri: Mevcut ve Gelecekteki Yoksulluğun

Azaltılması" başlıklı raporda, ailelere bebeklerini düzenli olarak sağlık kliniklerine

götürmeleri veya çocuklarını okula devam ettirmeleri gibi taahhütler karşılığında

nakit yardımı sağlayan şartlı nakit transfer programları değerlendirildi. Raporda,

özellikle daha önceki gıda ve akaryakıt krizlerinden etkilenen ve mali krizin insani

bir krize dönüşebileceği endişesini taşıyan hükümetler için bu yılın büyük

ekonomik zorlukların yaşanacağı bir yıl olacağı öngörüsünde bulunuldu ve

2

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

"Yoksul ailelere yönelik iyi tasarlanmış güvenlik ağlarına ve nakit transferi

programlarına olan talep tüm dünyada giderek artıyor" denildi.

•

Dünya Bankası, küresel ekonomik kriz yüzünden gelişmekte olan ülkelerde 53

milyon kadar insanın yoksul kalacağı uyarısında bulundu. Dünya Bankası'nın

raporuna göre, ekonomik kötüleşme, gelişmekte olan ülkelerde yoksulluğu

azaltma konusunda sağlanan kazanımların birçoğunu geri alacak. Dünyada

gelişmekte olan 107 ülkenin %40'ının küresel ekonomik krize "ziyadesiyle maruz

kaldığı" tahmininde bulunan Dünya Bankası, zengin ülkelere gelişmekte olan

ülkelere yardım için kurtarma paketlerinin %0.7'sini ayırmaları çağrısında

bulundu. Raporda, küresel ekonomik krizin, muhtemelen 46 milyon insanı günlük

1.25 dolar olan yoksulluk sınırının altında ve 7 milyon insanı da günlük 2 doların

altında yaşamaya mahkûm edeceği ifade edildi.

•

ABD Temsilciler Meclisi, Başkan Barack Obama'nın sunduğu 787 milyar

dolarlık ekonomik teşvik paketini onayladı. Senato ve Temsilciler Meclisi

tarafından uzlaşmayla miktarı belirlenen paket, Temsilciler Meclisi'ndeki

oylamada kabul edildi.

•

ABD Çalışma Bakanlığı tarafından yapılan açıklamaya göre, Ocak ayında tarım

dışı istihdamdaki azalış 598,000 ile beklentilerin oldukça üzerinde açıklandı.

Beklentiler verinin 525,000 kişi azalması yönündeydi. Ayrıca Aralık ayında

524,000 azalış olarak açıklanan veri 577,000 azalış olarak revize edildi. İşsizlik

oranı ise Ocak ayında beklentilerin üzerinde yıllık bazda %7.6 olarak açıklandı.

Aralık ayında %7.2 olarak gerçekleşen verinin Ocak ayında %7.5 olması

bekleniyordu.

•

ABD Ticaret Bakanlığı tarafından yapılan açıklamaya göre, küresel krizin

etkisiyle ihracat ve ithalatın daralmasıyla, ABD’nin dış ticaret açığı Aralık ayında

gerileyerek 39.93 milyar dolar seviyesinde gerçekleşti. Beklentiler verinin 36

milyar dolar olması yönündeydi. Açıklamada ayrıca Kasım ayında 40.44 milyar

dolar olarak açıklanan dış ticaret açığı 41.58 milyar dolar olarak revize edildi. Dış

ticaret açığı, 2007 yılı Aralık ayında ise 57.58 milyar dolar seviyesindeydi.

Açıklanan verilere göre, Aralık ayında ihracat bir önceki aya göre %6 azalışla

133.8 milyar dolar, ithalat %5.5 azalışla 173.73 milyar dolar oldu.

•

ABD’de perakende satışlar Ocak ayında bir önceki aya göre %1, dalgalı

seyreden otomobil fiyatları hariç tutularak hesaplanan çekirdek perakende

satışlar %0.9 artarak beklentilerin aksine yükseldi. Beklentiler perakende

satışların bir önceki aya göre %0.8, çekirdek perakende satışların ise %0.5

gerilemesi yönündeydi. Açıklamada ayrıca Aralık ayında %2.7 düşüş olarak

açıklanan perakende satışlar %3 düşüş olarak, %3.1 düşüş olarak açıklanan

çekirdek perakende satışlar %3.2 düşüş olarak revize edildi.

•

ABD’de, konut başlangıçları verisi Ocak ayında beklentilerin üzerinde %16.8

gerileyerek 466,000’e geriledi. Beklentiler verinin 530,000’e gerilemesi

yönündeydi. Açıklamada ayrıca Aralık ayında %15.5 düşüş olarak açıklanan veri

%14.5 düşüş olarak revize edildi. ABD’de konut başlangıçları Ocak ayı itibariyle

geçen yılın aynı dönemine göre %56 gerilemiş durumda bulunuyor.

•

ABD’de, sanayi üretimi Ocak ayında bir önceki aya göre %1.8 azalırken,

kapasite kullanımı %72 oldu. Beklentiler sanayi üretiminin %1.5 azalması,

kapasite kullanımının ise %72.4 olması yönündeydi. Açıklamada ayrıca Aralık

3

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

ayında %2 düştüğü açıklanan sanayi üretimi %2.4 düşüş olarak, %73.6 olarak

açıklanan kapasite kullanımı %73.3 olarak revize edildi.

•

ABD’de üretici fiyatları endeksi (ÜFE) Ocak ayında beklentilerin üzerinde %0.8

yükseldi. Aralık ayında %1.9 düşüş gösteren verinin Ocak ayında %0.2 artması

bekleniyordu. Açıklamaya göre, enerji fiyatları Aralık ayında %9.1 gerilemesinin

ardından Ocak ayında %3.7 artış gösterdi. Açıklanan son veriyle birlikte Aralık

ayında yıllık bazda %0.9 gerileyen ÜFE, Ocak ayında %1 geriledi. Gıda ve enerji

fiyatları hariç tutularak hesaplanan çekirdek ÜFE ise Ocak ayında bir önceki aya

göre beklentilerden daha fazla %0.4 artış gösterdi. Aralık ayında %0.2 artan

verinin Ocak ayında %0.1 artması bekleniyordu. Çekirdek ÜFE’nin yıllık artışı ise

Aralık ayındaki %4.3 seviyesinden Ocak ayında %4.2’ye geriledi.

•

ABD’de öncü göstergeler endeksi Ocak ayında %0.4 artarak beklentilerin

üzerinde açıklandı. Beklentiler verinin bir önceki aya göre değişmemesi

yönündeydi. Açıklamada ayrıca Aralık ayında %0.3 artış olarak açıklanan veri

%0.2 artış olarak revize edildi.

•

Avrupa Merkez Bankası'nın (ECB) Şubat ayı bülteninde büyümeye yönelik

risklerin net bir şekilde aşağı yönlü olduğu ve önümüzdeki bir kaç çeyrek daha

ekonomik büyümedeki gevşemenin devam etmesinin beklendiği ifade edildi.

"Euro Bölgesi'nin ve ticaret ortaklarının ekonomileri önemli bir gerileme sürecinin

içinde bulunuyor. Büyümeye yönelik bu baskılar aynı zamanda enflasyonist

tehlikenin de önemli ölçüde azalmasını sağlıyor" değerlendirmesinin yapıldığı

raporda ayrıca, ekonomik görünümün yüksek derecede belirsizlikler içerdiği,

ECB'nin gelişmeleri yakından izlemeye devam edeceği belirtildi.

•

Avrupa Birliği istatistik Kurumu Eurostat tarafından yapılan açıklamaya göre,

Euro bölgesi sanayi üretimi Aralık ayında %2.6, yıllık bazda ise %12 gerileyerek

beklentilerin üzerinde düşüş gösterdi. Beklentiler verinin aylık bazda %2.1, yıllık

bazda %8.9 gerilemesi yönündeydi. Açıklamada ayrıca Kasım ayında aylık

bazda 1.6 düştüğü belirtilen veri %2.2 düşüş olarak, yıllık bazda %7.7 düştüğü

açıklanan veri %8.4 düşüş olarak revize edildi.

•

Eurostat tarafından yapılan açıklamaya göre, Euro bölgesinde GSYH 4.

çeyrekte geçici verilerle rekor seviyede %1.5 daralarak beklentilerden kötü

açıklandı. Beklentiler verinin %1.3 daralması yönündeydi. Euro Bölgesi

ekonomisi 4. çeyrekte yıllık bazda ise %1.2 daralarak Euro bölgesi için verilerin

yayınlandığı 1995'ten beri ilk kez küçüldü. Üçüncü çeyrekte %0.6 büyüme

gösteren verinin 4. çeyrekte %1.1 daralması bekleniyordu. IMF’in son yayınlanan

tahminlerine göre, Euro bölgesi ekonomisinin, 2009 yılında %2 daralması, 2010

yılında da %0.2 büyümesi bekleniyor.

•

Eurostat tarafından yapılan açıklamaya göre, Aralık ayında Euro bölgesinde 0.7

milyar euro dış ticaret açığı verildi. Euro bölgesinde 2007 yılı Aralık ayında 3.9

milyar euro dış ticaret açığı verilmişti. Açıklanan rakamlara göre, Euro bölgesinde

ihracat Aralık ayında 2007 yılının aynı ayına göre %2 azalış göstererek 113.8

milyar euroya, ithalat ise %5 azalış göstererek 114.5 milyar euroya geriledi.

Açıklamada ayrıca Kasım ayında 7 milyar euro açık olarak açıklanan veri 5.8

milyar euro açık olarak revize edildi.

•

Almanya Mannheim merkezli ZEW araştırma enstitüsünün analist ve kurumsal

yatırımcılar arasında yaptığı araştırmaya göre, Alman yatırımcılarının Avrupa’nın

en büyük ekonomisi olan Almanya’ya ilişkin güven eğilimleri Şubat ayında -5.8 ile

4

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

beklentilerden oldukça iyi açıklandı. Ocak ayında -31 olan verinin Şubat ayında 28 değerini alması bekleniyordu. ZEW endeksi bir önceki aya göre gelişme

göstermesine rağmen hala eksi seviyelerde bulunuyor. Negatif rakamlar

kötümserlerin sayısının iyimserlerden fazla olduğunu gösteriyor.

•

İngiltere Ulusal İstatistik Bürosu tarafından yapılan açıklamaya göre,

İngiltere'de tüketici fiyatları endeksi Ocak ayında aylık bazda %1 düşerken, yıllık

bazdaki artış %2.7 seviyesinde gerçekleşti. Beklentiler verinin Ocak ayında aylık

bazda %0.7 azalması ve yıllık artışın %3 olarak gerçekleşmesi yönündeydi. Veri

Aralık ayında aylık bazda %0.4 azalmış ve yıllık artış %3.1 seviyesinde

gerçekleşmişti.

•

Japonya Merkez Bankası (BOJ), gösterge faiz oranını beklentilere paralel

olarak %0.1 seviyesinde değiştirmeden bıraktı. BOJ toplantısı ardından yapılan

açıklamada, BOJ’un 1 trilyon yen (10.7 milyar dolar) değerinde şirket tahvili

alacağı ve derinleşen durgunluk nedeniyle kredilerde güçlük çekilmemesi için

kredi programlarını genişleteceği belirtildi.

•

İsveç Merkez Bankası (Riksbank) gösterge repo faiz oranını %1'e indirdi.

Riksbank yaptığı açıklamada, küresel ekonomik krizle birlikte işsizliğin artmasını

ve üretimin düşmesini önlemek amacıyla %2 olan gösterge repo faiz oranının

%1'e çektiğini bildirdi. Banka geçen yıl aralık ayında gösterge faiz repo oranını

175 baz puan indirmişti.

•

Roma'daki G-7 toplantısı sırasında, Japonya ile Uluslararası Para Fonu (IMF)

arasında 100 milyar dolarlık bir kredi anlaşması imzalandı. Japonya Maliye

Bakanı Shoichi Nakagawa ve IMF Başkanı Dominique Strauss-Khan arasında

imzalanan anlaşma, IMF'ye 100 milyar dolara kadar kredi sağlanmasını

öngörüyor. Strauss-Khan anlaşma sonrasında yaptığı değerlendirmede,

sağlanan ek krediden memnuniyetini belirterek, "İmzalanan anlaşma,

Japonya'nın dünyanın ekonomik sorunlarına çok taraflı bir yaklaşımı

desteklemede önemli bir rol üstlendiğini göstermektedir" dedi.

5

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

Son Açıklanan Veriler

•

TÜİK tarafından açıklanan, 2005=100 temel yıllı Aylık Sanayi Üretim Endeksi,

2008 yılı Aralık ayında, bir

%

Aylık Sanayi Üretim Endeksi Değişimi (2005=100)

önceki yılın aynı ayına göre

25.0

%17.6 oranında azalarak 93.8

18.8

20.0

10.4

olmuştur.

Sanayinin

alt

15.0

8.5

6.2

9.1 6.3

7.9

7.3

7.0

sektörleri düzeyinde, bir önceki

10.0

4.2

11.6

8.4

5.0

yılın

aynı

ayına

göre

5.9

4.0

0.0

3.8

3.2 2.4

2.6

madencilik ve taşocakçılığı

-6.8

-5.0

-1.9

-3.6 -4.3

sektörü endeksi %2.0 oranında

-10.0

-13.3

-17.6

-15.0

azalış

gösterirken,

imalat

-20.0

sanayi sektörü endeksi %19.9,

1

2

3

4

5

6

7

8

9

10 11 12

elektrik, elektrik, gaz ve su

2007

2008

Aylar

sektörü endeksi ise %5.3

oranında azalmıştır.

Ana Sanayi Grupları Sınıflamasına göre de; Aramalı İmalatının %23.0, Dayanıklı

Tüketim Malı İmalatının %16.3, Enerjinin %7.6 ve Dayanıksız Tüketim Malı

İmalatının %6.7 oranında düştüğü görülmektedir.

2008 yılı Aralık ayında, bir önceki yılın aynı ayına göre İmalat Sanayi Üretim

Endeksi alt gruplarındaki en yüksek düşüş %57.3 ile Radyo, TV, Haberleşme

Teçhizatı ve Cihazları İmalatında gerçekleşmiş olup, bunu %52.2 ile Motorlu

Kara Taşıtı, Römork ve Yarı Römork imalatı ve %38.0 ile de Kok Kömürü Rafine

Edilmiş Petrol Ürünleri İmalatı izlemektedir.

•

TÜİK tarafından yapılan açıklamaya göre; 2008 yılı Ocak ayında %80.3

düzeyinde olan üretim değeri

%

İmalat Sanayi KKO

ağırlıklı

İmalat

Sanayi

88

83.2 83.1

83.3 83.5 81.9

82.6

Kapasite Kullanım Oranı

84 80.380.1 82.0 81.7

80.3

(KKO), 2009 yılı Ocak ayında

80

81.7 82.4 82.3

81.2

80.0

81.1

79.8

%63.8 olarak gerçekleşmiştir.

76 78.3 79.3

76.7

76.2

72

İşyerlerinin tam kapasite ile

72.9

68

çalışmamasının

nedenleri

63.8

64

olarak, önem sırasına göre;

64.7

60

talep yetersizliği ilk sırada yer

1 2 3 4 5 6 7 8 9 10 11 12

alırken, hammadde yetersizliği,

Aylar2007

2008

2009

mali imkânsızlıklar, işçilerle

ilgili meseleler ve enerji

yetersizliği diğer nedenler olmuştur. KKO, 2008 yılı Aralık ayında %64.7

seviyesindeydi.

2009 yılı Ocak ayında, bir önceki aya göre, işyerlerindeki üretim miktarı %2.0,

hammadde fiyatları %0.3 oranında artış gösterirken, satış miktarı %4.9 azalış

göstermiş, satış fiyatlarında ise değişiklik olmamıştır. 2009 yılı Şubat ayında,

üretim ve satış miktarlarının %1.2 oranında, hammadde fiyatlarının %0.2

oranında azalması, satış fiyatlarının ise %0.2 oranında artması beklenmektedir.

•

TÜİK tarafından açıklanan geçici verilere göre; 2008 yılı Aralık ayında bir önceki

yılın aynı ayına göre ihracat miktar endeksi %12.3 oranında, ithalat miktar

6

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

endeksi

%25.7

oranında

azalış gösterirken, ihracat

birim değer endeksi %9.6 ve

ithalat birim değer endeksi

de %5.9 oranında azalmıştır.

%

100.0

Şubat 2009/II

Dış Ticaret Hadleri (%)

98.1

98.0

96.0

96.1

97.6

96.6

98.2

97.3

94.7

97.2

96.7

93.4

94.0

Ana sektörler itibarıyla, Aralık

ayında, bir önceki yılın aynı

93.3

92.0

ayına göre ihracat miktar

89.8

90.0

endeksleri; tarım ve ormancılık

89.3

sektöründe %27.4, balıkçılık

88.0

sektöründe

%105.3

artış,

1 2 3 4 5 6 7 8 9 10 11 12

madencilik ve taşocakçılığı

2007

2008

Aylar

sektöründe %25.1 ve imalat

sanayii sektöründe ise %13.8 oranında düşüş göstermiştir. İthalat miktar

endeksleri de aynı dönemde; tarım ve ormancılık sektöründe %3.3, madencilik

ve taşocakçılığı sektöründe %19.1, imalat sanayii sektöründe ise %27.8 oranında

gerileme kaydetmiştir.

Aralık ayında, bir önceki yılın aynı ayına göre ihracat birim değer endeksleri;

tarım ve ormancılık sektöründe %18.2, balıkçılık sektöründe %1.2, madencilik ve

taşocakçılığı sektöründe %18.1 ve imalat sanayii sektöründe %9.1 oranında

azalmıştır. İthalat birim değer endeksleri de aynı ayda, tarım ve ormancılık

sektöründe %0.7, madencilik ve taşocakçılığı sektöründe %3.9 oranında artış,

imalat sanayii sektöründe ise %7.1 oranında azalış göstermiştir.

Bu gelişmelerden sonra, 2008 yılının Ekim ayında keskin bir hareketle ithalat

lehine dönen dış ticaret hadleri, Kasım ayından sonra Aralık ayında da, bir önceki

aya göre ihracat fiyatlarının (%-0.44) ithalat fiyatlarına göre (%-4.24) daha az

düşmesi nedeniyle, bir önceki aya göre 3.6 puan artışla, 93.4 seviyesinde ihracat

lehine devam etmesine sebep olmuştur.

•

TÜİK tarafından açıklanan, Hanehalkı İşgücü Araştırması 2008 Kasım Dönemi

(Ekim, Kasım, Aralık 2008)

Aylık İşsizlik Oranı (%)

%

Sonuçları’na göre; 2008 yılı

13

Kasım döneminde, kurumsal

12

olmayan çalışma çağındaki

11

nüfus

geçen

yılın

aynı

dönemine göre 757 bin kişi

10

artarak 50 milyon 268 bin

9

kişiye ulaşmıştır. İstihdam

8

edilenlerin sayısı, geçen yılın

7

aynı dönemine göre 448 bin

1

2

3

4

5

6

7

8

9

10

11

12

11.8 11.9 10.9

9.9

8.8

8.8

8.8

9.1

9.1

9.3

9.6

10.5

2006

kişi artarak 21 milyon 315 bin

9.8

8.9

8.8

8.8

9.2

9.3

9.7

10.1 10.6

2007 11.0 11.4 10.4

kişiye yükselirken, işgücüne

9.6

8.9

9.0

9.4

9.8

10.3 10.9 12.3

2008 11.3 11.6 10.7

katılma oranı %48.4 olarak

gerçekleşmiştir.

Türkiye genelinde işsiz sayısı, geçen yılın aynı dönemine göre 645 bin kişi

artarak 2 milyon 995 bin kişiye yükselirken, işsizlik oranı 2.2 puanlık artış ile

%12.3 seviyesinde, tarım dışı işsizlik oranı da %15.4 seviyesinde gerçekleşmiştir.

Bu dönemde, istihdam edilenlerin %25.8’i tarım, %19.8’i sanayi, %5.8'i inşaat,

%48.6’sı da hizmetler sektöründedir. Önceki yılın aynı dönemi ile

7

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

karşılaştırıldığında, tarım sektörünün istihdam edilenler içindeki payının 0.8 puan,

hizmetler sektörünün payının 0.2 puan arttığı, buna karşılık sanayi sektörünün

payının 0.8 puan, inşaat sektörünün payının ise 0.2 puan azaldığı görülmektedir.

•

T.C. Merkez Bankası tarafından, Ödemeler Dengesine ilişkin yayınlanan son

verilere göre; 2007 yılı Aralık ayında 5,220 milyon dolar olarak gerçekleşen cari

işlemler açığı, bu yılın Aralık ayında %42.5 oranında azalarak 3,003 milyon

dolara düşmüştür. Alt kalemler itibarıyla bakıldığında; ödemeler dengesi

tablosundaki dış ticaret açığı bir önceki yılın aynı ayına göre %45.4 oranında

düşerek 2,630 milyon dolara gerilemiş, gelir dengesinden kaynaklanan net

giderler %22.7 oranında artarak 913 milyon dolara yükselmiştir. Ayrıca,

hizmetler dengesindeki net gelirler 400 milyon dolar olarak, cari transferlerden

kaynaklanan girişler ise %52.7 oranında düşerek 140 milyon dolar olarak

gerçekleşmiştir.

Bu gelişmeler sonucunda 2008 yılının Ocak-Aralık döneminde cari açık, bir

önceki yılın aynı dönemiyle karşılaştırıldığında %8.4 oranında artmış ve 38,219

milyon dolardan 41,416 milyon dolara yükselmiştir.

2008 yılının Ocak-Aralık döneminde gerçekleşen 41,416 milyon dolarlık cari

açığın finansmanına baktığımızda, finans hesaplarında gerçekleşen net sermaye

girişinin, bir önceki yılın aynı dönemine oranla %0.4 oranında azalarak 36,489

milyon dolar olarak gerçekleştiği görülmektedir. Bu dönemde gözlemlenen

başlıca gelişmeler şu şekilde özetlenebilir; Doğrudan yatırımlar kalemindeki net

sermaye girişi, bir önceki yılın aynı dönemine göre %24.1 oranında azalarak

15,133 milyon dolar olarak gerçekleşmiştir. Bir önceki yılın aynı döneminde 717

milyon dolar net sermaye girişi olan portföy yatırımlarında, bu dönemde 4.778

milyon dolar net çıkış gerçekleşmiştir. Ticari ve nakit krediler ile mevduatlardan

oluşan diğer yatırımlar kaleminde ise bir önceki yılın aynı döneminde 23,997

milyon dolar net giriş gerçekleşmişken, bu dönemde 25,077 milyon dolar net giriş

olmuştur. Bu gelişmeler sonucu resmi rezervler, 2007 yılında 8,032 milyon dolar

artmışken, bu yılın aynı döneminde 1,057 milyon dolar düşüş göstermiştir.

•

•

Maliye Bakanlığı’ndan yapılan açıklamaya göre; Merkezi Yönetim Bütçesi,

2009 yılı Ocak ayında yaklaşık 3 milyar TL açık vermiştir. 2008 yılı Ocak ayındaki

bütçe dengesi -0.5 milyar TL’dir. 2009 yılı Ocak ayında faiz dışı denge 0.8 milyar

TL olarak gerçekleşirken, bütçe harcamaları 18.8 milyar TL, bütçe gelirleri ise

yaklaşık 15.8 milyar TL olarak gerçekleşmiştir. Faiz harcamalarının 3.8 milyar TL

olduğu bu ayda, vergi gelirleri 13.8 milyar TL ile merkezi yönetim bütçe

gelirlerinin yaklaşık %87.3’ünü oluşturmuştur.

Hazine Müsteşarlığı’ndan yapılan açıklamaya göre; 2009 yılı Ocak ayı itibarıyla,

Merkezi Yönetim Brüt Toplam Borç Stoku, 391.1 milyar TL olarak

gerçekleşmiştir. Toplam borç stokunun 254.9 milyar TL tutarındaki kısmı (%65.2)

Türk Lirası cinsinden, 135.4 milyar TL tutarındaki kısmı (%34.6) döviz cinsinden

ve geriye kalan 0.8 milyar TL tutarındaki kısmı ise (%0.2) dövize endeksli

borçlardan oluşmaktadır. 2009 yılı Ocak ayı itibariyle merkezi yönetim toplam

borç stokunun %54.5’i iç piyasaya, %16.9’u ise kamu kesimine olan iç borçlardan

oluşurken, dış borçların ağırlığı %28.6 olarak gerçekleşmiştir.

İç borç stokunun alacaklılara göre dağılımına baktığımızda; 2007 yılında %73.8

olan piyasa payının, 2008 yılının Temmuz ve Ağustos ayları hariç, sürekli artış

gösterdiği, Kasım ayında %75’e ve Aralık ayında da %76.1’e ulaştığı

8

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

görülmektedir. 2009 yılı Ocak ayında ise iç borç stokunun piyasa payı %76.3

olarak gerçekleşmiştir. 2007 yılında 25.7 ay olan iç borç stokunun ortalama

vadeye kalan gün sayısı ise, 2008 yılı genelinde kısalmış ve 2008 yılı Kasım ayı

itibariyle 24.3 ay, Aralık ayında 23.9 ay olarak gerçekleşmiştir. 2009 yılı Ocak

ayında iç borç stokunun vadeye kalan gün sayısı ise 23.3 aydır.

•

•

•

•

•

Hazine Müsteşarlığı’ndan yapılan açıklamaya göre; 2009 yılı Ocak ayı Hazine

nakit gerçekleşmelerine ilişkin geçici sonuçlar alınmış olup, bu sonuçlara göre;

nakit bazda toplam 16.3 milyar TL gelir elde edilmiş, 14.4 milyar TL faiz dışı

harcama yapılmıştır. Toplam 3.8 milyar TL faiz gideri ödemesinden sonra, Hazine

nakit dengesi 1.9 milyar TL açık vermiştir.

TÜİK tarafından yapılan açıklamaya göre; 2009 yılının Ocak ayında, yeni

kurulan şirket ve kooperatif sayısı, geçen yılın aynı ayına göre %34.7

oranında azalarak 6,001’den 3,920’ye düşmüştür. Kapanan şirket ve kooperatif

sayısı da bir önceki yılın aynı ayına göre yaklaşık %1.8 oranında artarak

1,640’tan 1,670’e yükselmiştir.

Türkiye İstatistik Kurumu ve T.C. Merkez Bankası işbirliği ile yürütülen Aylık

Tüketici Eğilim Anketi’ne göre, 2008 yılının Aralık ayında 69.90 olan Tüketici

Güven Endeksi, 2009 yılının Ocak ayında, bir önceki aya göre %2.37 oranında

artarak 71.56 değerine yükselmiştir. Ankete göre, güven endeksindeki artış,

tüketicilerin gelecek dönem satın alma gücü, gelecek dönem genel ekonomik

durum, gelecek dönem iş bulma olanakları ve mevcut dönemin dayanıklı tüketim

malı satın almak için uygunluğuna ilişkin değerlendirmelerinin iyileşmesinden

kaynaklanmaktadır.

T.C. Merkez Bankası’nın mali ve reel sektörden katılımcılarla gerçekleştirdiği

2009 Yılı Şubat Ayı II. Dönem Beklenti Anketi sonuçlarına göre; Türkiye

ekonomisinin 2009 yılında %0.4 küçüleceği, tüketici fiyatlarının %7.10 oranında

artacağı, cari işlemler açığının 22,989 milyon dolar ve dolar kurunun 1.6648 TL

civarında gerçekleşeceği tahmin edilmektedir. Önümüzdeki 12 ve 24 ay

sonrasının yıllık TÜFE beklentileri ise sırasıyla %6.88 ve %6.44 düzeyindedir. 12

ay sonrası için, 6 ay vadeli hazine bonosunun yıllık bileşik getirisi %13.15, 5 yıl

vadeli, 6 ayda bir ödemeli devlet tahvillerinin yıllık bileşik getirisi de %14.82

olarak beklenmektedir. Şubat II. Dönem Beklenti anketi kapsamında, bir önceki

dönem anket sonuçlarına göre; dolar kuru, hazine bonosunun yıllık bileşik getirisi

ve devlet tahvillerinin yıllık bileşik getirisi dışındaki tüm ekonomik göstergelerin

düşeceği tahmin edilmektedir.

Merkez Bankası Analitik Bilânçosu Ana Kalemlerindeki Gelişmeler

30 Ocak – 13 Şubat 2009 döneminde Merkez Bankası Analitik Bilânçosu aktif

büyüklüğü, ‰0.3 oranında genişleyerek 114,310 milyon YTL düzeyine

yükselmiştir. Bu dönemde Dış Varlıklar kalemi ‰5.1, İç Varlıklar kalemi de

%16.65 oranında artış göstermiştir.

Bilânçonun pasif kalemleri incelendiğinde ise bu dönemde Merkez Bankası

Toplam Döviz Yükümlülüklerinin %2.0 oranında yükseldiği görülmektedir. Toplam

Döviz Yükümlülükleri kaleminin alt ayırımına bakıldığında, Dış Yükümlülükler

kaleminin %1.14, İç Yükümlülükler kaleminin ise %2.52 düzeyinde artış kaydettiği

göze çarpmaktadır.

Kamu maaş ödemeleri öncesinde artan nakit ihtiyacına bağlı olarak, bu dönem

Rezerv Para kalemi ve Emisyon Hacminde sırasıyla %4.48 ve %2.95 oranlarında

9

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

artışlar kaydedilmiştir. Öte yandan geçen dönem itibariyle 6,820 milyon TL

düzeyinde bulunan Merkez Bankası’nın politika araçlarının oluşturduğu Diğer

Merkez Bankası Parası kalemi, bu dönem %49.28 oranında azalarak 3,459

milyon TL seviyesine gerilemiştir. Diğer Merkez Bankası Parası kaleminin alt

başlıklarından birisi olan ve Ocak ayı sonu itibariyle 920 milyon YTL düzeyinde

bulunan Açık Piyasa İşlemleri kalemi de %226.09 oranında azalış göstererek

-1,160 milyon TL seviyesine gerilemiştir. Diğer bir ifade ile Ocak sonu itibariyle

Merkez Bankası, Açık Piyasa İşlemleri yoluyla piyasaya 920 milyon TL tutarında

borçlu iken, bu dönemde piyasadan 1,160 milyon TL düzeyinde alacaklı konuma

geçmiştir. Merkez Bankası’nın bir diğer politika aracı olan Kamu Mevduatı kalemi

ise %21.71 oranında azalış göstererek 4,619 milyon TL seviyesine gerilemiştir.

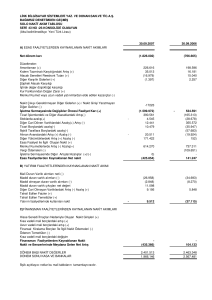

Merkez Bankası Analitik Bilânçosu Ana Kalemleri (Milyon TL.)

AKTİFLER

1.DIŞ VARLIKLAR

2.İÇ VARLIKLAR

PASİFLER

1.TOPLAM DÖVİZ YÜKÜMLÜKLERİ

1.1. DIŞ YÜKÜMLÜKLER

1.2. İÇ YÜKÜMLÜKLER

1.2.1. Döv. Ol. Takip Ol. Mev.

1.2.2. Bankaların Döviz Mevduatı

2.MERKEZ BANKASI PARASI

2.1. REZERV PARA

2.1.1. Dolaşıma Çıkan Banknot

2.1.2. Bankalar Mevduatı

2.1.3. Diğer Kalemler

2.2. DİĞER MB PARASI

2.2.1. APİ’den Doğan Borçlar

2.2.2. Kamu Mevduatı

TCMB Brüt Döviz Rezervleri (Milyon $)

15.02.08

30.01.09

13.02.09

104,603

89,442

15,160

104,603

52,676

19,998

32,678

14,349

18,329

51,927

45,619

27,624

17,848

147

6,308

3,971

2,337

70,552

114,274

117,649

-3,375

114,274

57,190

21,501

35,689

14,450

21,239

57,084

50,264

32,267

17,724

273

6,820

920

5,900

67,962

114,310

118,247

-3,937

114,310

58,334

21,746

36,588

16,742

19,846

55,976

52,517

33,220

19,158

139

3,459

-1,160

4,619

67,043

Değişim

Son Yıl Dönem

9,707

36

28,805

598

-19,097

-562

9,707

36

5,658

1,144

1,748

245

3,910

899

2,393

2,292

1,517

-1,393

4,049

-1,108

6,898

2,253

5,596

953

1,310

1,434

-8

-134

-2,849

-3,361

-5,131

-2,080

2,282

-1,281

-3,509

-919

Kaynak: TCMB

Geçen dönem 3.41 milyar dolar azalış kaydeden TC Merkez Bankası brüt

rezervlerindeki gerilemenin, bu dönemde ivme kaybetmekle birlikte devam ettiği

görülmektedir. 30 Ocak – 13 Şubat 2009 döneminde TCMB brüt döviz

rezervleri, 919 milyon dolar azalarak 67,043 milyon dolar seviyesine gerilemiştir.

•

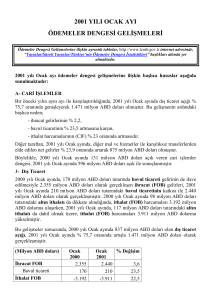

Tahvil-Bono Piyasası

Şubat ayının ilk haftasını %15.17 düzeyinden kapatan piyasanın gösterge kâğıdı

niteliğindeki 3 Kasım 2010 itfa tarihli tahvilin yıllık bileşik faizi, ayın ikinci

haftasının ilk günlerinde TC Merkez Bankası’nın PPK toplantısından faiz indirim

kararı çıkacağı beklentisi paralelinde düşüş kaydetti. Bu süreçte %15 seviyesine

kadar gerileyen gösterge kâğıdının yıllık bileşik faizi, ilerleyen günlerde ABD

Senatosu’nda kabul edilen ekonomik destek paketinin piyasalarca bazı açılardan

eksik bulunmasına bağlı olarak yükselişe geçti. Şubat ayının ikinci haftasını

%15.20 düzeyine yükselerek kapatan gösterge kâğıdının yıllık bileşik faizi,

uluslararası borsalarda hâkim olan satış baskısına paralel olarak yükselişi ayın

üçüncü haftası içerisinde de sürdürdü. Bu süreçte %15.64 düzeyine kadar

yükselen gösterge kâğıdının yıllık bileşik faizi, TC Merkez Bankası’nın

beklentilerin üzerinde almış olduğu faiz indirim kararı ve faiz indirimlerinin devam

10

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

20.02

19.02

18.02

17.02

16.02

13.02

12.02

11.02

10.02

Döviz Piyasası

20.02

19.02

18.02

17.02

16.02

13.02

12.02

11.02

10.02

09.02

Şubat ayının ilk haftasını 1.6296 TL düzeyinden kapatan dolar, ayın ikinci

haftasının

ilk

günlerinde

TL

ABD Dolar Denge Kuru

alternatif piyasalara gelen 1.72

alımlara bağlı olarak gerileme 1.70

kaydetti. TC Merkez Bankası 1.68

gösterge

kurları

itibariyle 1.66

1.6132 TL seviyesine kadar 1.64

gerileyen

dolar,

hafta 1.62

1.60

ortasından ibaren IMF ile 1.58

sürdürülmekte olan görüşmelerin sonuçlanmaması ve TC

Tarih

Merkez

Bankası

PPK

toplantısından faiz indirim kararı çıkacağı beklentisinin öne çıkmasına bağlı

olarak yönünü yukarıya çevirdi. Şubat ayının ikinci haftasını TC Merkez Bankası

gösterge kurları itibariyle 1.6432 TL düzeyinden kapatan dolar, Şubat ayının

üçüncü haftasında da paritedeki gerileme, TC Merkez Bankası’nın beklentilerin

üzerinde almış olduğu faiz indirim kararı ve IMF ile yapılan görüşmelerdeki

tıkanıklığın sürmesi gibi nedenlere bağlı olarak yükselişine devam etti. Şubat

ayının üçüncü haftasını TC Merkez Bankası gösterge kurları itibariyle 1.7066 TL

düzeyine yükselerek kapatan dolar, bu dönemde TL karşısında %4.73 oranında

değer kazanırken, euronun değer kazancı ise %2.98 olarak gerçekleşmiştir.

06.02

•

09.02

06.02

Getiri oranı (%)

edeceği yönündeki beklentilere bağlı olarak piyasaya gelen yoğun alımlar

sonucunda,

Şubat

ayının

Gösterge tahvilin yıllık bileşik getirisi

üçüncü haftasının ortasından

16.00

03.11. 2010 itfa tarihli tahvil

itibaren hızlı bir gerileme

15.75

kaydetti. Özellikle haftanın son

15.50

iki işlem gününde etkili olan

15.25

alımlarla gösterge kâğıdının

yıllık bileşik faizi, Şubat ayının

15.00

üçüncü

haftasını

%14.78

14.75

seviyesine

gerileyerek

14.50

kapatırken, iki haftalık süreçte

39 baz puan düşüş göstermiş

Tarih

oldu.

Şubat ayının ilk haftasını 1.2806 seviyesinden kapatan €/$ paritesi, ABD’de

onaylanan ekonomiyi canlandırma paketinin beklentileri karşılayamaması

nedeniyle Şubat ayının ikinci haftasının ilk günlerinde TC Merkez Bankası

gösterge kurları itibariyle 1.2951 düzeyine kadar yükseldiyse de ilerleyen

günlerde Euro bölgesinden gelen olumsuz büyüme verisine bağlı olarak gerileme

gösterdi. Şubat ayının ikinci haftasını TC Merkez Bankası gösterge kurları

itibariyle 1.2890 seviyesinden kapatan paritedeki gerilemenin, global ekonomiye

ilişkin olumsuz veri akışının devam etmesine paralel olarak finansal piyasalara

yönelik güvensiz ve risk algılamasının artması sonucu, yatırımcıların rezerv para

olan dolara yönelmesine bağlı olarak, Şubat ayının üçüncü haftası içerisinde

hızlanarak sürdüğü görüldü. TC Merkez Bankası gösterge kurları itibariyle 1.26

seviyesine kadar gerileyen parite, Şubat ayının üçüncü haftasını da 1.2605

düzeyinden kapattı.

11

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

•

Şubat 2009/II

İstanbul Menkul Kıymetler Borsası (İMKB)

•

20.02

19.02

18.02

17.02

16.02

13.02

12.02

11.02

10.02

09.02

06.02

E n d eks

Şubat ayının ilk haftasını 26,735 seviyesinden kapatan İMKB Bileşik Endeksi,

ayın ikinci haftasının ilk işlem

İMKB Bileşik Endeksi

gününde, ABD hükümetince

28000

hazırlanan

ekonomiyi

27000

canlandırma paketine yönelik

26000

olumlu beklentilerle 27,132

puana kadar yükseldiyse de

25000

ilerleyen

günlerde

düşüş

24000

trendine girdi. IMF ile devam

eden görüşmelerde yaşanan

23000

pürüzler ve ABD Senatosu’nda

onaylanan ekonomik destek

Tarih

paketinin

beklentileri

karşılamamasına bağlı olarak hafta sonuna kadar etkili olan satışlar sonucunda

Şubat ayının ikinci haftasını 25,200 puana gerileyerek kapatan Bileşik Endeks,

gerilemesini ayın üçüncü haftasında da sürdürdü. Küresel piyasalarda finans

sektörüne yönelik artan kaygılar ve global ekonomiye ilişkin olarak devam eden

makro ekonomik veri akışının yanı sıra yurtiçinde de IMF ile sürdürülen

görüşmelerdeki belirsizliğin etkisiyle yoğunlaşan satışlarla, Şubat ayının üçüncü

haftasını 23,579 puana gerileyerek kapatan Bileşik Endeksin bu dönem

içerisindeki değer kaybı %11.1 olarak gerçekleşirken, yabancı portföylerin piyasa

içerisindeki payı da %67.12 düzeyinden %64.10 seviyesine gerilemiştir.

Türk Bankacılık Sektörü Gelişmeleri

21 Ocak – 4 Şubat 2009 döneminde ‰9 oranında gerileyerek 466.8 milyar TL

seviyesine inen bankacılık sektörü toplam mevduat hacminin, bu dönemde %2.2

genişleyerek 477 milyar TL düzeyini geçtiği görülmektedir.

Bankacılık Sektörü İle İlgili Seçilmiş Göstergeler (Milyon TL.)

31.12.08 04.02.09 18.02.09

MEVDUAT VE FONLAR

TOPLAM MEVDUAT VE FONLAR

Vadeli

Vadesiz

KREDİLER

TOPLAM KREDİLER

TL

YP

YP Krediler/Toplam Krediler (%)

*

Krediler /Mevduat (%)

Takipteki Alacaklar (Brüt)

Takipteki Alacaklar / Krediler (%)

Menkul Değerler Portföyü

MDP/ Mevduat (%)

Değişim (%)

Yıl Sonuna

Dönem

Göre

469,370

404,274

65,096

466,811

406,127

60,684

477,062

409,880

67,182

1.6

1.4

3.2

2.2

0.9

10.7

373,062

264,699

108,362

29.0

82.4

13,550

3.5

194,217

41.4

369,290

259,663

109,627

29.7

82.3

14,708

3.8

208,029

44.6

372,281

260,337

111,943

30.1

81.2

15,040

3.9

209,139

43.8

-0.2

-1.6

3.3

0.8

0.3

2.1

11.0

2.3

7.7

0.5

(*): Krediler=Toplam Krediler+Takipteki Alacaklar (Brüt)

Kaynak: BDDK

Bankacılık sektörü toplam mevduat hacminin alt ayrımına bakıldığında ise vadeli

mevduatlarda kaydedilen ‰9 oranındaki artışa karşılık, vadesiz mevduatlarda

%10.7 düzeyine ulaşan genişleme göze çarpmaktadır. Dönem sonu tarihinin

kamu maaş ödemeleri sonrasına rastlaması hususu göz önüne alındığında,

12

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

vadesiz mevduatlarda gerçekleşen yüksek oranlı bu artış, arızi bir durum olarak

değerlendirilmektedir.

21 Ocak – 4 Şubat 2009 döneminde ‰9 oranında daralarak 370 milyar TL

seviyesinin altına gerileyen bankacılık sektörü toplam kredi hacminin, bu dönem

‰8 artış göstererek 372 milyar TL düzeyini geçtiği görülmektedir. Toplam

kredilerin alt ayrımına bakıldığında ise TL kredilerin ‰3, yabancı para cinsinden

kredilerin ise %2.1 düzeyinde genişleme kaydettiği göze çarpmaktadır. Ancak

döviz sepetinin aynı dönem itibariyle %2.2 oranında değer kazandığı hususu göz

önüne alındığında, yabancı para cinsinden kredilerdeki artışın, esasen döviz

kurlarındaki yükselişten kaynaklandığı anlaşılmaktadır.

Yaklaşık 5.5 aylık bir süredir düzenli olarak artış gösteren bankacılık sektörü

takipteki alacaklar hacminin, genişlemesini bu dönemde ivme kaybetmekle

birlikte devam ettirdiği görülmektedir. Bankacılık sektörü takipteki alacaklar

hacmi, bu dönem %2.3 oranında artış kaydederek 15 milyar TL düzeyini

geçerken, takipteki alacakların kredilere oranı da %3.9 seviyesine yükselmiştir.

21 Ocak – 4 Şubat 2009 döneminde %4.3 oranında genişleme göstererek 208

milyar TL’ye ulaşan bankacılık sektörü menkul değerler portföyü hacminin,

artışını bu dönem de ivme kaybetmekle birlikte sürdürdüğü görülmektedir.

Bankacılık sektörü menkul değerler portföyü hacmi, bu dönemde ‰8 düzeyinde

artarak 209 milyar TL sınırını geçerken, toplam mevduat hacminin, menkul

değerler portföyüne göre daha yüksek bir oranda artış kaydetmesi nedeniyle

MDP/Mevduat oranı %43.8 seviyesine gerilemiştir.

İletişim Bilgileri

Oktay Küçükkiremitçi

Mustafa Şimşek

Fulya Bayraktar

Mustafa Tosun

Müdür

Müdür Yardımcısı

Kıdemli Uzman

Kıdemli Uzman

0312 4179200/2340

0312 4179200/2340

0312 4179200/2356

0312 4179200/2355

13

[email protected]

[email protected]

[email protected]

[email protected]

Ekonomik Gelişmeler Özet Değerlendirme Raporu (EG ÖDR)

Şubat 2009/II

MAKRO EKONOMİK GÖSTERGELER

2006

2008

2007

Mart

Şubat

GSYİH (Milyon $)

Nisan

Mayıs

Haziran

Tem.

2009

Ağust.

Eylül

Ekim

Kasım

Ocak

Aralık

526,429

656,670

-

-

-

-

-

-

-

-

-

-

-

-

6.9

81.0

4.6

81.8

79.3

6.7

81.2

*

81.7

82.4

2.3

82.3

*

80.0

76.2

0.5

79.8

*

76.7

72.9

64.7

63.8

İşsizlik Oranı (%)

Enflasyon (ÜFE) (%) (yıllık)

9.9

11.58

9.9

5.94

11.6

8.15

10.7

10.50

9.6

14.56

8.9

16.53

9.0

17.03

9.4

18.41

9.8

14.67

10.3

12.49

10.9

13.29

12.3

12.25

8.11

7.90

Enflasyon (TÜFE) (%) (yıllık)

TÜFE Bazlı Reel Kur Endeksi

9.65

160.1

8.39

190.3

9.10

189.3

9.15

176.1

9.66

168.0

10.74

178.2

10.61

180.0

12.06

181.0

11.77

193.9

11.13

191.9

11.99

174.0

10.76

170.1

10.06

168.2

9.50

165.3

Cari İşlemler Dengesi (Milyon $)

Dış Ticaret Dengesi (Milyon $)

-31,893

-54,041

-37,684

-62,800

-3,865

-4,953

-4,292

-5,383

-5,160

-6,525

-4,800

-6,830

-5,529

-7,704

-4,001

-7,962

-2,999

-8,201

-916

-5,070

-2,333

-5,215

-378

-2,678

-3,003

-3,586

-

- İhracat-FOB (Milyon $)

- İthalat-CIF (Milyon $)

Karşılama Oranı (%) İhracat/İthalat

Bütçe Gelirleri (Milyon TL)

85,535

139,576

61.3

171,309

107,262

170,063

63.1

189,617

11,073

16,026

69.1

17,628

11,429

16,812

68.0

13,779

11,364

17,889

63.5

17,562

12,475

19,305

64.6

19,212

11,773

19,477

60.4

18,544

12,595

20,557

61.3

17,920

11,050

19,251

57.4

26,447

12,811

17,881

71.6

13,788

9,727

14,942

65.1

15,107

9,393

12,071

77.8

17,990

7,685

11,271

68.2

15,140

15,830

- Vergi Gelirleri (Milyon TL)

- Diğer Gelirler (Milyon TL)

Bütçe Harcamaları (Milyon TL)

137,554

33,756

175,304

152,832

36,785

203,501

15,177

2,452

16,608

10,920

2,858

18,649

12,902

4,660

18,638

16,902

2,309

15,823

12,691

5,852

14,566

13,778

4,142

21,237

18,920

7,528

20,437

11,827

1,961

23,215

13,044

2,063

15,178

15,752

2,237

21,375

12,014

3,126

23,937

13,825

2,004

18,796

45,945

48,732

4,714

4,753

4,166

1,681

1,142

7,436

8,140

5,022

2,013

5,440

1,871

3,783

129,359

-3,995

154,769

-13,883

11,893

1,021

13,895

-4,870

14,472

-1,076

14,141

3,389

13,424

3,978

13,801

-3,317

12,297

6,010

18,193

-9,426

13,165

-71

15,935

-3,385

22,066

-8,797

15,013

-2,967

- Faiz Dışı Denge (Milyon TL)

41,951

34,848

Merkezi Yönetim Toplam

178,906 219,207

İç Borç Stoku (Milyon $)

Merkezi Yönetim Toplam

66,576

67,117

Dış Borç Stoku (Milyon $)

*: Çeyrek dönemler itibariyledir.

Kaynak: TÜİK, TCMB, Hazine Müsteşarlığı, DPT

5,735

-117

3,090

5,070

5,120

4,119

14,150

-4,404

1,942

2,055

-6,926

816

208,756 210,406 216,555 213,287 220,323 224,907

216,274

181,324

175,253 181,728

170,839

70,889

68,194

Büyüme Oranı (1998 fiyatlarıyla)

İmalat Sanayi KKO (%)

- Faiz Harcamaları (Milyon TL)

- Faiz Hariç Harcamalar (Milyon TL)

Bütçe Dengesi (Milyon TL)

222,672

67,765

67,819

67,271

70,645

14

71,251

71,451

69,697

67,724

69,748

68,443