KİTAP TANITIM BİLGİSİ

Dünyada kamu yönetimi örgütlenmesi, merkezden yönetim ve

yerinden yönetim olmak üzere iki ilke etrafında şekillenir. Devletler, bu iki

ilkeyi aynı anda kullanırlar. Sadece birini kullanan devlete henüz

rastlanılmamıştır. Devletler, toplumsal yapılarını (kültür, ekonomi, nüfus, tarih

vs.) dikkate alarak, hem merkezden hem de yerinden yönetimin farklı dozlarda

karışımından meydana gelen bir örgütlenme modeli geliştirirler. Kimi devlet

merkezden yönetime ağırlık verirken, kimisi de yerinden yönetime ağırlık

veren bir organizasyonu tercih eder. Bazı devletler ise her ikisini de dengeli bir

biçimde sürdürmeyi daha rasyonel bulur.

Günümüzde, içinde bulunduğumuz yüzyılımızı tek bir kavram veya

olguyla adlandırmaktan ziyade, onyılları adlandırma yoluna gidilmektedir. Bu

da, hızın her alanda etkisini göstermesi şeklinde açıklanabilir. Yaşanan

gelişmeler, bilgi toplumuna geçiş, artan şehirleşme, sosyal ve ekonomik

değişimler, devletlerin yönetim kurgusunu etkilemektedir. Türkiye’de,

1970’lerde şehir-kır nüfusu oranı % 25’e 75 iken, bugün bu oran tam tersine (%

75’e 25) dönmüş durumda. Bu veriler bize, şehir nüfusunun arttığını ve devlet

yapılanmasında artık şehir odaklı yönetim modelleri üzerinde çalışılması

gerektiğini salık veriyor.

Küresel çapta gelişmelere paralel olarak Türkiye’de de 2003’ten sonra

yerel yönetimler alanında değişim ve dönüşüm çalışmalarına ağırlık verilmiş ve

pek çok yeni kanun yürürlüğe konulmuştur. Halka hesap veren, demokratik,

şeffaf, ölçülebilir, öngörülebilir ve iyi yönetişim ilkelerinin egemen olduğu bir

yerel yönetim yapısını ortaya çıkarmak, merkezî yönetim için büyük önem

taşımaktadır.

Şehir devletleri dışında bütün kamu hizmetlerinin merkezî yönetim

tarafından gerçekleştirilmesi mümkün değildir. Bu sebeple bazı kamu

hizmetleri yerinden yönetim ilkesi çerçevesinde oluşturulan yerel yönetimler

tarafından gerçekleştirilir. Yerel yönetimler, vatandaşların yerel ve ortak

özellikteki ihtiyaçlarını karşılamak üzere yasalar çerçevesinde kurulan ve karar

organı seçimle belirlenen, idari ve malî özerkliğe sahip kamu tüzel kişileridir.

Yerel yönetimlerin 3 boyutu bulunmaktadır. Bunlar; siyasal, ekonomik

ve hukukî boyuttur. Bu üç boyut birbiriyle ilişkilidir. Siyasal boyut; halkın

demokratik bir yöntemle seçtiği karar organlarına sahip oluşudur. Ekonomik

boyut; yerel ihtiyaçların merkezî yönetime göre daha doğru ve hızlı bir şekilde

tespit edilmesi ve böylece kıt kaynakların en dengeli (optimum) bir şekilde

ii

dağıtımını ifade eder. Hukukî boyut ise yerel yönetimlerin gerçekleştirdiği

faaliyetlerin belirlenmiş mevzuat çerçevesinde yürütülmesini ifade eder.

Elinizdeki bu çalışma esas olarak, ekonomik boyutun bir alt unsuru olan

malî boyutu ile ilgili. Mali boyut ise yerel yönetimlerin de malî anayasası

olarak kabul edilen, 2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol

Kanunu ve bu kanunun açıklanmasını hedefliyor.

Kitabın içeriğine tekrar dönecek olursak çalışma, iki kısımdan oluşuyor.

Birincisi ve çalışmanın asıl temeli; devletin tüm kamu kurumları (genel

yönetim) kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve

kullanılmasını, hesap verebilirliği ve malî saydamlığı sağlamak üzere, kamu

malî yönetiminin yapısını ve işleyişini, kamu bütçelerinin hazırlanmasını,

uygulanmasını, tüm malî işlemlerin muhasebeleştirilmesini, raporlanmasını ve

malî kontrolü düzenleyen 5018 sayılı Kanun ve bu kanun maddelerinin yerel

yönetimler açısından, yerel yöneticiler için açıklanmasından ibaret. Yapılan

açıklama neticesinde, yine gerek görüldüğünde varsa öneri, ek açıklama, özet

ve ilgili mevzuat bilgileri ile desteklenmeye çalışılmıştır.

İkincisi kısımda da, yerel yöneticilerin daha çok ihtiyaç duyacakları ve

Kamu Malî Yönetimi ve Kontrol Kanununu destekleyici metinlere yer verilmiş

durumda. El kitabı anlayışı çerçevesinde ilgili mevzuat ile de desteklenmiş

çalışmaya, önümüzdeki günlerde tekrar gündeme gelmesi muhtemel Avrupa

Yerel Yönetimler Özerklik Şartı’nı ve buna ilişkin T.C. AB Bakanlığı’nın bilgi notu

da unutulmamış.

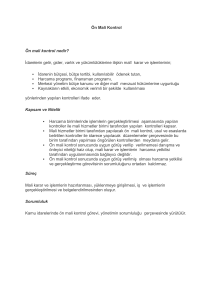

Kitabın sonuna, örnek bir çalışma olarak, Yerel Yönetimler İçin Ön Malî

Kontrol Yönerge Örneği konulmuş. Yerel yönetimlerinin gelir, gider, varlık ve

yükümlülüklerine ilişkin mali karar ve işlemlerinin; kurumun bütçesi, bütçe

tertibi, kullanılabilir ödenek tutarı, harcama programı, finansman programı,

bütçe kararnamesi ve diğer mali mevzuat hükümlerine uygunluğu ve

kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması yönlerinden

yapılan kontrolünü ifade eden ön mali kontrol, önümüzdeki günlerde, dış

denetimlerde üzerinde durulacak konuların başında gelmektedir.

Çalışmanın, tüm yerel yönetim alanında çalışan yerel yönetici,

akademisyen, bürokrat, belediye çalışanları ve uzmanlarına faydalı olacağını

düşünüyoruz.

iii

KÜNYE

Kitabın Adı

Yazar

Yayınevi

Yayın Yeri

Baskı Tarihi

Konu

Konu İçeriği

: Yerel Yöneticilerin Mali El Kitabı

: Dr. Kenan GÖÇER, Mali Hizmetler Uzmanı

: Ekin

: Bursa

: 1 Ağustos 2013

: Yerel yönetimler maliyesi açıklamalı mevzuatı

:

1-Kamu Malî Yönetimi ve Kontrol Kanunu (Metin, açıklama, öneri, ilgili mevzuat bilgisi),

2- Mahallî İdareler Harcama Belgeleri Yönetmeliği,

3- Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik,

4- AB Bakanlığı’nın Avrupa Konseyi Yerel Yönetimler Özerklik Şartı’na İlişkin Bilgi Notu

5- Avrupa Yerel Yönetimler Özerklik Şartı

6- Büyükşehir Belediyeleri Ön Malî Kontrol İşlemleri Yönergesi Örneği

iv