5

mali ÇÖZÜM 217

‹SMMMO Yay›n Organ›

H ‹SSE SENETLER‹ ‹MKB’DE ‹fiLEM

GÖREN ‹fiLETMELERDE KAR PAYI

DA⁄ITIM POL‹T‹KASI

Dr. Adem ANBAR

Uluda¤ Üniversitesi ‹ktisadi ve ‹dari Bilimler Fakültesi

‹flletme Bölümü, Muhasebe - Finansman Anabilim Dal›

ÖZET

Bu çal›flmada, 1994 – 2003 y›llar› aras›nda, hisse senetleri ‹MKB’de ifllem gören iflletmelerin kar pay› (temettü) da¤›t›m politikalar› incelenmifl ve iflletmelerin büyük bir k›sm›n›n nakit olarak kar pay› da¤›t›m fleklini tercih ettikleri,

bedelsiz hisse senedi olarak kar pay› da¤›t›m› ve hem bedelsiz hisse senedi

hem de nakit kar pay› da¤›t›m flekillerinin fazla kullan›lmad›¤› görülmüfltür.

Ayr›ca, kar pay› da¤›tan iflletme oran›n›n da giderek azald›¤› görülmüfltür.

G‹R‹fi

Kar elde etmek iflletmelerin temel amaçlar›ndan biridir. ‹flletmelerin yaflam›n›

sürdürebilmesi de kar elde etmelerine ba¤l›d›r. Faaliyet dönemini karla kapatmak yeterli de¤ildir. Elde edilen kar›n da¤›t›l›p da¤›t›lmayaca¤›, kar pay› da¤›t›lacaksa ne kadar›n›n da¤›t›laca¤› ve ne flekilde da¤›t›laca¤›, iflletme yönetiminin karar vermesi gereken konulard›r. Özelikle, hisse senetleri borsada ifllem gören halka aç›k flirketler için, kar pay› da¤›t›m politikas› daha büyük

önem arz etmektedir.

Kar pay› da¤›t›m politikas›, dönem sonunda elde edilen kar›n ortaklara da¤›t›lmas› veya da¤›t›lmay›p yat›r›ma dönüfltürülmesi kararlar›n› içermektedir.

Kar›n ortaklara da¤›t›l›p hissedarlar›n gelirlerinin maksimum k›l›nmas› amac›

ile kar›n al›konulup yeni yat›r›m f›rsatlar›n›n de¤erlendirilmesi amac›, birbiriyle çeliflen amaçlard›r. Daha yüksek kar pay› da¤›t›m›, daha az da¤›t›lmayan

kar veya oto finansman demektir. Bu nedenle, yeni yat›r›m f›rsatlar›na, iflletmenin büyüme seyrine ve ortaklar›n beklentilerine uygun olarak, kar pay› daNisan - May›s

Y›l: 2006 Say›: 75

218 mali ÇÖZÜM

‹SMMMO Yay›n Organ›

¤›t›m politikas›n›n belirlenmesi gerekmektedir.

1. KAR PAYI DA⁄ITIM ESASLARI

‹flletmeler kar elde etmedikçe veya

geçmifl y›llardan devreden karlar› olmad›kça kar pay› da¤›tamazlar. ‹flletmeler, dönem sonunda gelir tablosunda gösterilen ticari karlar›ndan,

vergi, fon ve yedek akçeleri düfltükten sonra kalan k›sm›; ortaklara, sermayeleri oran›nda da¤›tabilirler. ‹flletmelerin kar da¤›t›m esaslar›, Türk Ticaret Kanunu’nda (TTK) ve Sermaye

Piyasas› Kanunu’nda (SPK) düzenlemifltir.

1.1. Türk Ticaret Kanunu’na Göre

Kar Pay› Da¤›t›m›

Sermaye flirketleri karlar›n› hangi k›staslara göre da¤›tacaklar›n› ana sözleflmelerine koyacaklar› hükümlerle

düzenleyebilirler. Fakat bu da¤›t›m

fleklinin ana sözleflmede yer almas›

zorunlu de¤ildir. Ana sözleflmede,

kar da¤›t›m› ile ilgili hükümlerin bulunmamas› durumunda kar›n Türk Ticaret Kanunu hükümlerine göre da¤›t›lmas› gerekmektedir. TTK’ya göre, kar pay› ancak safi kardan ve bu

gaye için ayr›lan yedek akçelerden

da¤›t›labilir. Dönem net kar›ndan,

geçmifl y›l zararlar›, I. tertip yedek akçe (ödenmifl esas sermayenin beflte

birini buluncaya kadar safi kar›n yirmide biri) ve iflletmede b›rak›lmas› zoNisan - May›s

Y›l: 2006 Say›: 75

runlu fonlar düflüldükten sonra, da¤›t›labilir net kar elde edilmektedir. Di¤er bir ifadeyle, kanuni ve ihtiyari yedek akçelerle kanun ve esas mukavele hükmünce ayr›lmas› gerekenler ayr›lmad›kça kar pay› da¤›t›lamaz. Da¤›t›labilir net kardan, ödenmifl sermayenin %5’i oran›nda ortaklara birinci

temettü da¤›t›m› yap›l›r. Ana sözleflmede tan›nan ayr›cal›klar sakl› kalmak kayd›yla her pay sahibi kara sermaye pay› oran›nda kat›l›r. Ana sözleflmede aksine bir hüküm yoksa kar

pay›n›n hesaplanmas›nda esas sermayeye mahsuben orta¤›n flirkete

yapt›¤› ödemeler esas al›n›r. Ortaklara birinci temettü da¤›t›ld›ktan sonra

esas sözleflmedeki hükümlere göre

di¤er kiflilere (yönetim kurulu üyeleri,

personel vb.) kar pay› ödemesi ve ortaklara ikinci tertip kar pay› ödemesi

yap›labilir. Da¤›t›m›na karar verilen

ikinci temettü tutar› üzerinden %10

oran›nda II. tertip yasal yedek akçe

ayr›l›r. Yasal yedek akçe ay›rma zorunlulu¤unun nedeni, iflletmenin mali yap›s›n› güçlendirmek; ortaklara birinci temettü verilmesi zorunlulu¤unun nedeni ise küçük yat›r›mc›y› korumakt›r.

mali ÇÖZÜM 219

‹SMMMO Yay›n Organ›

1.2. Sermaye Piyasas› Kanunu’na

Göre Kar Pay› Da¤›t›m›

Sermaye Piyasas› Kanunu’nda hisse

senetleri ‹MKB’de ifllem görmeyen

halka aç›k iflletmeler ve hisse senetleri ‹MKB’de ifllem gören halka aç›k iflletmeler için ayr› ayr› kar pay› da¤›t›m

esaslar› belirtilmifltir.

1.2.1. Hisse Senetleri ‹MKB’de

‹fllem Görmeyen Halka Aç›k

‹flletmelerde Kar Pay› Da¤›t›m›

Hisse senetleri borsada ifllem görmeyen anonim ortakl›klar›n hesap dönemi kar›ndan kanunlara göre ayr›lmas›

gereken yedek akçeler ile vergi, fon

ve mali ödemeler ve varsa geçmifl y›l

zararlar› düflüldükten sonra kalan da¤›t›labilir kâr›n %20’sinden az olmamak üzere kar pay› da¤›t›m zorunlulu¤u bulunmaktad›r.

Halka aç›k iflletmelerde birinci temettü oran›n›n esas sözleflmede belirtilmesi zorunludur. Hisse senetleri borsada ifllem görmeyen halka aç›k anonim ortakl›klar; birinci temettüü nakden da¤›tmak zorundad›rlar. Ancak,

bu iflletmelerden Seri: IV No: 9 say›l›

‹hraçc›lar›n Muafiyet fiartlar›na ve Kurul Kayd›ndan Ç›kar›lmalar›na iliflkin

Esaslar Tebli¤i’nde yer alan ba¤›ms›z

denetim muafiyeti kapsam›na girmeyenler, birinci temettüü nakden

ve/veya hisse senedi biçiminde da¤›tabilirler.

Esas sermaye sistemindeki iflletmeler

taraf›ndan ihraç edilen hisse senetleri, sermaye art›r›m›n›n tescil edildi¤i

hesap dönemi itibar›yla temettüe

hak kazanmaktad›r. Kay›tl› sermaye

sistemindeki iflletmeler taraf›ndan ihraç edilen hisse senetleri ise, yeni pay

alma hakk›na iliflkin sirkülerin yay›mland›¤› hesap dönemi itibar›yla temettüe hak kazanmaktad›r.

Halka aç›k iflletme taraf›ndan mevcut

ortaklara nakit temettü da¤›t›m›n›n,

hesap dönemini izleyen beflinci ay›n

sonuna kadar tamamlanmas› zorunludur.

1.2.2. Hisse Senetleri ‹MKB’de

‹fllem Gören ‹flletmelerde Kar Pay›

Da¤›t›m›

Hisse senetleri borsada ifllem gören

iflletmelerin, esas sözleflmelerinde birinci temettü oran›n› göstermeleri zorunludur. ‹flletmelerin, birinci temettü tutar›, hesap dönemi kâr›ndan kanunlara göre ayr›lmas› gereken yedek akçeler ile vergi, fon ve mali ödemeler ve varsa geçmifl y›l zararlar› düflüldükten sonra kalan da¤›t›labilir kâr›n %20’sinden az olamaz.

Hisse senetleri borsada ifllem gören

anonim flirketler, genel kurullar›n›n

alaca¤› karara ba¤l› olarak temettüü;

tamamen nakden da¤›tma, tamamen hisse senedi olarak da¤›tma,

belli oranda nakit belli oranda hisse

senedi olarak da¤›tarak kalan›n› ortakl›k bünyesinde b›rakma veya nakit

Nisan - May›s

Y›l: 2006 Say›: 75

220 mali ÇÖZÜM

‹SMMMO Yay›n Organ›

ya da hisse senedi olarak da¤›tmadan ortakl›k bünyesinde b›rakma konusunda serbesttirler.

Sermaye Piyasas› Kurulu, bu iflletmelerden gerekli gördüklerine birinci temettüün nakden da¤›t›lmas› zorunlulu¤u getirebilir. Ancak, bir önceki döneme iliflkin birinci temettü da¤›t›m›n› gerçeklefltirmeden sermaye art›r›m› yapan ve art›r›m› temsil eden hisse senetleri borsada eski ve yeni olarak iki ayr› s›rada ifllem gören iflletmeler, dönem sonunda elde ettikleri

kârdan temettü da¤›tmak istediklerinde, birinci temettüü nakden da¤›tmak zorundad›rlar

Hisse senetleri borsada ifllem gören

iflletmelerin, kar pay› ödemeleri, ortaklar›n ço¤unlu¤unun kolayl›kla ulaflabilece¤i, biri ortakl›k merkezi olmak üzere en az üç merkezde ve Takasbank’ta yap›l›r. Esas sermaye sistemindeki iflletmeler taraf›ndan ihraç

edilen hisse senetleri, sermaye art›r›m›n›n tescil edildi¤i hesap dönemi itibar›yla kar pay›na hak kazanmaktad›r. Kay›tl› sermaye sistemindeki iflletmelerin ihraç edilen hisse senetleri,

yeni pay alma hakk›na iliflkin sirkülerin yay›mland›¤› hesap dönemi itibar›yla kar kay›na hak kazanmaktad›r.

Hisse senetleri halka arz yoluyla sat›lan bankalar›n da¤›tacaklar› kar pay›

miktarlar› Türk Ticaret Kanunu hükümleri çerçevesinde genel kurullar›nca belirlenmektedir.

Nisan - May›s

Y›l: 2006 Say›: 75

Hisse senedi borsada ifllem gören iflletmelerde de kar pay› da¤›t›m›n›n,

hesap dönemini izleyen beflinci ay›n

sonuna kadar tamamlanmas› zorunludur.

1.2.3. Temettü Avans›

Halka aç›k iflletmeler, üçer ayl›k ara

dönemler itibariyle de temettü avans› fleklinde kar pay› da¤›tma imkan›na

sahiptirler. Halka aç›k anonim iflletmeler, ba¤›ms›z denetimden geçmifl

üçer ayl›k mali tablolar›nda yer alan

karlar›ndan, kanunlara ve esas sözleflmeye göre ay›rmak zorunda olduklar› yedek akçeler ile vergi karfl›l›klar› düflüldükten sonra kalan k›sm›n

yar›s›n› geçmemesi, ana sözleflmelerinde hüküm bulunmas› ve genel kurul karar›yla ilgili y›lla s›n›rl› olmak

üzere yönetim kuruluna yetki verilmesi koflullar›yla temettü avans› da¤›tabilirler. Her ara dönemde verilecek

temettü avans› bir önceki y›la ait bilanço kar›n›n yar›s›n› aflamaz. Yönetim kuruluna genel kurul taraf›ndan

temettü avans› da¤›t›m› için yetki verildi¤i takdirde, yönetim kurulunun,

ilgili hesap döneminde her 3 ayl›k dönemi izleyen 6 hafta içerisinde temettü avans› da¤›tma veya da¤›tmama

konusunda bir karar vermesi gerekmektedir. Önceki hesap döneminde

ödenen temettü avanslar› mahsup

edilmeden, sonraki hesap dönemlerinde ilave temettü avans› verilemez

ve temettü da¤›t›lamaz.

mali ÇÖZÜM 221

‹SMMMO Yay›n Organ›

Hisse senetleri halka arz yoluyla sat›lan bankalar›n, temettü avans› da¤›tmak istemeleri durumunda, birinci

temettüü Sermaye Piyasas› Kurulu

düzenlemelerine uygun flekilde ay›rmalar› ve bankac›l›k mevzuat› çerçevesinde Bankac›l›k Düzenleme ve Denetleme Kurumu’ndan (BDDK) izin

almalar› gerekmektedir.

1.3. Kar Pay› Da¤›t›m›n›n Vergisel

Boyutu

2003 y›l›nda ç›kar›lan 4842 say›l› Kanun’la, kar paylar›n›n vergilendirilmesine iliflkin yap›lan köklü de¤iflikliklerle, fon pay› kald›r›lm›fl, stopaj oran›

düflürülmüfl ve kâr pay› gelirlerinin

beyan› ve vergileme rejimi tamamen

de¤ifltirilmifltir. 4842 say›l› Kanun’la

getirilen düzenlemeye göre, tam mükellef kurumlardan, gerçek kiflilerce

elde edilen kar paylar›n›n yar›s› gelir

vergisinden istisna edilmekte ve istisna edilen tutar dahil toplam temettü

üzerinden yap›lan stopaj›n tamam›,

beyan edilen temettü üzerinden hesaplanan vergiden mahsup edilmektedir. fiirketlerden kar pay› elde eden

gerçek kifliler, belli hadleri geçtikleri

zaman beyanname vermek zorundad›rlar. Fakat, tutar› ne olursa olsun

menkul k›ymet yat›r›m fonlar›ndan elde edilen kar paylar› için ve kar›n sermayeye ilavesi sonucu elde edilen kar

paylar› için beyanname verilmesi söz

konusu de¤ildir.

Yap›lacak stopaj oran› yönünden hal-

ka aç›k olan ve olmayan kurumlar

aras›ndaki ay›r›m kald›r›lm›flt›r. 4842

say›l› Kanun’un yürürlü¤e girdi¤i

24.04.2003 tarihinden itibaren, bütün kurumlar, da¤›tacaklar› kâr paylar›ndan %10 oran›nda gelir vergisi

stopaj› yapacaklard›r. Tam mükellef

kurumlara ve yabanc› kurum flubelerine da¤›t›lan kâr paylar›ndan stopaj

yap›lmamaktad›r. Stopaj; tam veya

dar mükellef gerçek kiflilere, dar mükellef kurumlara, gelir veya kurumlar

vergisi mükellefi olmayanlara veya

bu vergilerden muaf olan kifli ve kurulufllara, kâr pay› da¤›t›ld›¤›nda yap›lmaktad›r. Ayr›ca, kar›n sermayeye

ilavesi kar da¤›t›m› say›lmad›¤› için

stopaj yap›lmamaktad›r.

2. H‹SSE SENETLER‹ ‹MKB’DE

‹fiLEM GÖREN ‹fiLETMELER‹N KAR

PAYI DA⁄ITIM POL‹T‹KALARI

(1994-2003)

‹MKB’ye kote iflletmeler, bir önceki

dönem kar›n› veya geçmifl y›l karlar›n›, bedelsiz hisse senedi olarak, nakit

olarak veya bir k›sm›n› bedelsiz hisse

senedi ve bir k›sm›n› nakit olarak ortaklar›na da¤›tabilirler. Tablo 1’de,

1994 –2003 y›llar› aras›nda, her y›l

baz›nda, faaliyet y›l›n› karla kapatan

firma say›s›, dönem sonunu karla kapatan firmalar aras›ndan kar pay› da¤›tan firma say›s› ve kar pay› da¤›t›m

flekillerine göre bu firmalar›n say›lar›

görülmektedir.

Nisan - May›s

Y›l: 2006 Say›: 75

222 mali ÇÖZÜM

‹SMMMO Yay›n Organ›

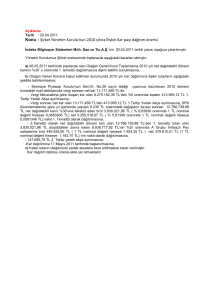

Tablo 1 : Kar Pay› Da¤›t›m fiekline Göre Firmalar›n Da¤›l›m› (1994 – 2003)

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

‹MKB’deki Firma Say›s›

176

205 229

252 264 285

297 298 302 295

Dönem Sonunu Karla

Kapatan Firma Say›s›

161

196 220

239 213 222

223 166 211 209

Kar Da¤›tan Firma Say›s› 155

158 179

169 133 141

118

98

93

70

Hisse Sen. Karfl›l›¤› Kar

Pay› Da¤. Firma Say›s›

15

Nakit Olarak Kar Pay›

Da¤›tan Firma Say›s›

130

Hem Hisse Sen. Hem de

Nakit Olarak Kar Pay›

Da¤›tan Firma Say›s›

10

27

28

33

28

44

31

24

12

10

112 132

118

97

86

79

68

79

56

18

8

11

8

6

2

4

19

19

fiekil 1’de ise, faaliyet y›l›n› karla kapatan firma say›s›n›n ‹MKB’ye kote firma

say›s›na oran›n›n ve kar pay› da¤›tan firma say›s›n›n dönem sonunu karla kapatan firma say›s›na oran›n›n y›llar içerindeki seyri görülmektedir. 1994 y›l›ndan 1997 y›l›na kadar az da olsa art›fl gösteren karl› firmalar›n yüzdesi, 1998

y›l›ndan itibaren düflmeye bafllam›fl ve 2002 y›l›ndan sonra tekrar art›fla geçmifltir. Özellikle, 2001 y›l›nda, dönem sonunu karla kapatan firma say›s›n›n

‹MKB’de ifllem gören firma say›s›na oran›n›n %56’ya kadar inmifl olmas›,

2001 y›l›nda yaflanan krizin aç›k bir sonucudur. Kar pay› da¤›tan firma say›s›n›n dönem sonunu karla kapatan firma say›s›na oran› ise, y›llar içerisinde giderek azalm›flt›r. Di¤er bir ifadeyle, kar pay› da¤›tan firma say›s› azalm›flt›r.

1994 y›l›nda dönem sonunu karla kapatan firmalar›n %96’s› kar pay› da¤›t›rken, 2003 y›l›nda bu oran %33’e gerilemifltir. Rekabetin artmas›, 1998 ve

2001 y›llar›nda yaflanan krizler, firmalar›n al›konulan karlarla yeni yat›r›mlar›

finanse etmeleri gibi nedenlerle, kar da¤›t›m› yapan firmalar›n oran› azalm›flt›r.

Nisan - May›s

Y›l: 2006 Say›: 75

mali ÇÖZÜM 223

‹SMMMO Yay›n Organ›

fiekil 1 : Faaliyet Y›l›n› Karla Kapatan ve Kar Pay› Da¤›t›m› Yapan Firmalar

1,2

1

%

0,8

0,6

0,4

0,2

0

1994 1995

1996 1997

1998 1999

Y?llar

Y›llar

2000 2001

2002 2003

Dönem

SonunuKarla

KarlaKapatan

Kapatan

Firmalar?n

Yüzdesi

Dönem Sonunu

Firmalar›n

Yüzdesi

Kar

Pay?

Da∂?tan

Firmalar?n

Yüzdesi

Kar Pay›

Da¤›tan

Firmalar›n

Yüzdesi

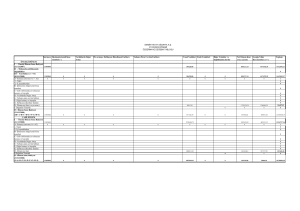

fiekil 2’de, kar pay› karfl›l›¤›nda bedelsiz hisse senedi da¤›tan, nakit kar pay›

da¤›tan ve bedelsiz + nakit kar pay› da¤›tan firmalar›n, toplam kar pay› da¤›tan firma say›s› içindeki yüzdeleri görülmektedir. Firmalar›n ço¤unlukla tercih

ettikleri kar pay› da¤›t›m fleklinin, nakit olarak kar pay› da¤›t›m› oldu¤u fiekil

2’de aç›kça görülmektedir. Kar pay› da¤›tan firmalar›n ortalama %70’i nakit

olarak kar pay› da¤›tmaktad›r. Nakit olarak kar pay› da¤›t›m›n›n ard›ndan, firmalar›n en çok kulland›klar› kar pay› da¤›t›m flekli, kar pay› karfl›l›¤›nda bedelsiz hisse senedi vermektir. Bedelsiz hisse senedi olarak kar pay› da¤›t›m› yapan firma oran› 2001 y›l›na kadar artm›fl, sonraki y›llarda oran azalm›flt›r.

1993-2003 y›llar›nda, bedelsiz hisse senedi olarak kar pay› da¤›tan firmalar›n

toplam kar pay› da¤›tan firmalara oran› ortalama %19’dur. Hem nakit hem

de bedelsiz hisse senedi olarak kar pay› da¤›tan firmalar›n oran› ise oldukça

düflüktür ve y›llar içerinde fazla bir de¤iflim göstermemifltir.

Nisan - May›s

Y›l: 2006 Say›: 75

224 mali ÇÖZÜM

‹SMMMO Yay›n Organ›

%

fiekil 2 : 1994- 2003 Y›llar›nda Kar Pay› Da¤›tan Firmalar›n Kar Pay›

Da¤›t›m Türüne Göre Da¤›l›m›

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Y›llar

Y?llar

Bedelsiz

Hisse

Senedi

Da∂?tan

Firmalar?n

Yüzdesi

Bedelsiz Hisse

Senedi

Da¤›tan

Firmalar›n

Yüzdesi

Nakit

Kar

Pay?

Da∂?tan

Firmalar?n

Yüzdesi

Nakit Kar Pay› Da¤›tan Firmalar›n Yüzdesi

Bedelsiz+Nakit

Kar

Pay?

Da∂?tan

Firmlar?n

Yüzdesi

Bedelsiz+Nakit Kar

Pay›

Da¤›tan

Firmalar›n

Da¤›t›m›

Tablo 2’de, y›llar baz›nda, bedelsiz hisse senedi olarak da¤›t›lan kar pay›na

iliflkin minimum, maksimum, ortalama ve toplam tutarlar yer almaktad›r. Ortalama olarak ve toplamda, en fazla bedelsiz hisse senedi olarak da¤›t›lan kar

pay› tutar›, 1999 y›l›na aittir. 1999 y›l›nda, bedelsiz hisse senetlerinin tutar›

1.2 milyar $’a ulaflm›flt›r.

Nisan - May›s

Y›l: 2006 Say›: 75

mali ÇÖZÜM 225

‹SMMMO Yay›n Organ›

Tablo 2 : Bedelsiz Hisse Senedi Olarak Da¤›t›lan Kar Pay›na ‹liflkin

‹statistiki De¤erler

Y›l

Minimum

Maksimum

Ortalama

Toplam

(ABD $)

(ABD $)

(ABD $)

(ABD $)

1994

0

42.122.999

689.349

106.849.088

1995

0

38.398.365

1.273.605

197.408.712

1996

0

20.071.685

867.578

137.077.247

1997

0

23.186.301

1.424.742

240.781.396

1998

0

65.384.615

2.847.930

378.774.639

1999

0

366.666.666

8.203.973

1.156.760.223

2000

0

59.275.642

3.091.374

364.782.090

2001

0

20.000.000

1.822.479

178.602.915

2002

0

54.647.887

2.872.199

267.114.562

2003

0

79.248.953

3.852.097

269.646.816

Tablo 3’te, y›llar baz›nda, nakit olarak da¤›t›lan kar pay›n›n minimum, maksimum, ortalama ve toplam de¤erleri yer almaktad›r. 1995 ve 1999 y›llar›nda,

nakit olarak da¤›t›lan ortalama kar pay› tutar› 7.3 milyon $ ve toplam nakit

kar pay› da¤›t›m› ortalama 1.1 milyar $’d›r. 2000, 2001 ve 2002 y›llar›nda,

nakit olarak kar pay› da¤›tan firma oran›n›n artmas›na karfl›n, nakit olarak

ödenen kar pay› tutarlar›n›n düflüklü¤ü dikkat çekmektedir. 2000 ve 2001 y›llar›nda yaflanan krizin etkisi nedeniyle, firmalar› daha az tutarda kar pay› da¤›tt›klar› görülmektedir.

Nisan - May›s

Y›l: 2006 Say›: 75

226 mali ÇÖZÜM

‹SMMMO Yay›n Organ›

Tablo 3 : Nakit Olarak Da¤›t›lan Kar Pay›na ‹liflkin ‹statistiki De¤erler

Y›l

Minimum

Maksimum

Ortalama

Toplam

(ABD $)

(ABD $)

(ABD $)

(ABD $)

1994

0

74.955.495

5.355.769

830.144.252

1995

0

283.165.857

7.398.210

1.168.917.248

1996

0

166.589.542

7.412.542

1.326.844.940

1997

0

197.730.059

7.141.357

1.206.889.315

1998

0

206.014.351

7.997.255

1.063.634.937

1999

0

316.570.495

7.144.151

1.007.325.270

2000

0

191.540.759

4.857.087

573.136.284

2001

0

106.869.557

4.822.957

472.649.811

2002

0

91.407.587

6.461.034

600.876.161

2003

0

261.732.774

18.093.587

1.266.551.113

Tablo 4’te, y›llar baz›nda toplam kar pay› ödemeleri görülmektedir. Toplam

bazda da, 1999 y›l›ndaki art›fl ve 2001 y›l›ndaki azal›fl dikkati çekmektedir.

Tablo 4 : Da¤›t›lan Toplam Kar Pay›

Y›l

Toplam

(ABD $)

1994

936.993.340

1995

1.366.325.960

1996

1.463.922.187

1997

1.447.670.711

1998

1.442.409.576

1999

2.164.085.493

2000

937.918.374

2001

651.252.726

2002

867.990.723

2003

1.536.197.929

Nisan - May›s

Y›l: 2006 Say›: 75

mali ÇÖZÜM 227

‹SMMMO Yay›n Organ›

1994 – 2003 y›llar›, 1.000 TL nominal de¤erli bir hisse senedi için ödenen kar

parlar› aç›s›ndan incelendi¤inde, 2000 y›l›nda hisse senedi bafl›na 3.309 TL,

2001 y›l›nda 7.732 TL, 2002 y›l›nda 1.065 TL brüt kar pay› ödenirken, bu rakam›n, 2003 y›l›nda 697 TL’ye düfltü¤ü görülmektedir.

Tablo 5 : 1.000 TL Nominal De¤erli Bir Hisse Senedine Ödenen

Brüt ve Net Kar Pay› Tutarlar›

Y›l

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

1.000 YTL Nominal De¤erli

Bir Hisse Senedine Ödenen

Brüt Tutar (YTL)

1.000 YTL Nomilal De¤erli Bir

Hisse Senedine Ödenen Net

Tutar (YTL)

1.419

870

1.663

1.732

1.723

2.741

3.309

7.732

1.065

697

1.419

870

1.663

1.732

1.723

2.620

3.154

7.332

1.039

642

SONUÇ

Kar, iflletmelerin büyümelerini ve geliflmelerini sa¤layan temel iflletme amaçlar›ndan biridir. Elde edilen kar›n da¤›t›l›p da¤›t›lmayaca¤› veya da¤›t›lacaksa

ne kadar›n›n da¤›t›laca¤›, iflletmelerin kar pay› da¤›t›m politikas›n› oluflturmaktad›r. Özellikle, hisse senetleri borsada ifllem gören iflletmelerin kar pay›

da¤›t›m politikalar› yat›r›mc›lar›n söz konusu hisse senedine olan taleplerini

etkiledi¤ini için, halka aç›k iflletmelerde kar pay› da¤›t›m politikas›n›n ne flekilde belirlenece¤i daha büyük önem tafl›maktad›r.

1994 – 2003 y›llar›nda, hisse senetleri ‹MKB’de ifllem gören iflletmelerden dönem sonunu karla kapatan iflletmelerin ortalama %64’ü kar pay› da¤›tm›flt›r.

Kar pay› da¤›tan iflletmelerin büyük bir ço¤unlu¤u, kar paylar›n› nakit olarak

da¤›tm›flt›r. ‹ncelenen zaman dönemi içerisinde, 2000 ve 2001 y›llar›nda yaflanan krizin, iflletmelerin kar pay› da¤›t›m politikalar› üzerindeki etkisi aç›kça

Nisan - May›s

Y›l: 2006 Say›: 75

228 mali ÇÖZÜM

‹SMMMO Yay›n Organ›

görülmektedir. Kriz dönemlerinde,

kar pay› da¤›tan iflletme say›s› azalmakta ve kar pay› da¤›tanlar da hisse

senedi bafl›na daha az tutarda kar

pay› da¤›tmaktad›r.

YARARLANILAN KAYNAKLAR

- Ceylan, Ali (2001) ‹flletmelerde

Finansal Yönetim. Bursa: Ekin Kitabevi

Yay›nlar›.

- Gelir Vergisi Sirküleri 15: Kar

Paylar›n›n Vergilendirilmesi ve Beyan›.

Ankara: Maliye Bakanl›¤› Gelirler Genel

Müdürlü¤ü, 11/02/2004.

- Hisse Senetleri Halka Arz Yoluyla

Sat›lan Bankalar›n Da¤›tacaklar›

Temettüye ‹liflkin Esaslar Tebli¤i, No:

1993/1.

- Gerçek Kiflilerce 2005 Y›l›nda Elde

Edilen ve Y›ll›k Beyana Tabi Gelir

Unsurlar›”, 15 Ocak 2006. ‹stanbul :

YMMO

Nisan - May›s

Y›l: 2006 Say›: 75

- Perçin, Necati (2006) “Kurumlardan Elde

Edilen Kar Paylar›n›n Vergilendirilmesi ve

Beyan›”, 27.03.2006,

http://www.resulkurt.com/yazi.asp?yID=880.

- Rodoplu, Gültekin (2002) Para ve

Sermaye Piyasalar›. Isparta: Tu¤ra Ofset.

- Sermaye Piyasas› Kanununa Tabi

Olan Halka Aç›k Anonim Ortakl›klar›n

Temettü

ve

Temettü

Avans›

Da¤›t›m›nda

Uyacaklar›

Esaslar

Hakk›nda Tebli¤, Seri: IV, No: 27.

- T.C. Yasalar. 6762 Say›l› Türk Ticaret

Kanunu.

- ‹MKB Kar Pay› Da¤›t›m Verileri.

-http://www.alomaliye.com/veysi_

yesilkaya_kar_dagitim.htm, 12.04.2006.

- http://www.spk.gov.tr/ yatirimcikosesi /

ykosesi.htm?tur=sss, 12.04.2006.

- http://www.gelirler.gov.tr/ gelir2.nsf/

menkulsermaye2006?OpenPage,

10.04.2006.

![marmarđs altınyunus turđstđk tesđsler a.ş. / maalt [] 26.02.2010 14](http://s1.studylibtr.com/store/data/004453843_1-8f1ec61f41e907b9a2c9a742a9685c5d-300x300.png)