PĠYASA GÜNLÜĞÜ

Ġktisadi Araştırmalar Bölümü

Mustafa Kemal Gündoğdu

11 Haziran 2012

Dünya Borsaları

Kapanış % Değişim

12.554

0,75

Euro Alanı, İspanya’nın bankacılık sektörüne destek amaçlı €100 milyarlık

yardım kararı aldı.

S&P 500

1.326

0,81

Türkiye’de Sanayi üretim verisi beklentilerin üzerinde artış kaydetti.

Nasdaq

2.858

0,97

Latin Amerika

3.394

0,24

54.430

0,51

2.144

0,04

398

1,68

Shanghai*

2.289

0,34

Nikkei*

8.648

2,23

Dow Jones

Bovespa

Euro Stoxx 50

Asya Borsaları*

Euro Alanı’nda haftanın son işlem gününde, İtalya’da beklentilerin altında açıklanan sanayi üretim verisinin ve Fitch’in İspanya’nın kredi notunu indirmesinin olumsuz etkileri

gözlenirken, €/$ paritesi gün içinde 1,2446 seviyesine kadar geriledi. Öte yandan, Avrupa

Komisyonu’nun Cuma günü, bir süredir Euro Alanı’na ilişkin endişelerin artıran İspanya’daki bankacılık sektörü krizine yönelik yaptığı açıklamasında, sektörün ihtiyaç duyduğu yardımın istenmesi halinde Euro Alanı tarafından sağlanabileceği belirtildi. Nitekim,

Cumartesi günü gerçekleştirilen Euro Alanı maliye bakanları görüşmesinde, İspanya bankacılık sektörünün desteklenebilmesi için €100 milyara kadar kredi sağlanması kararı

alındı. Öte yandan, ECB yetkilileri küresel büyümeye ilişkin endişelerde gözlenen artışın

devam etmesi halinde ECB’nin %0,25 seviyesinde olan faizleri indirebileceğini belirtti.

*TSİ 08:30 verileridir.

Pariteler

€/$

$/¥

Emtia Fiyatları

Brent Türü Petrol ($/varil)

Altın ($/ons)

Risk Göstergeleri

ABD Hazine Tahvilleri*

Kapanış % Değişim

1,2516

0,35

79,5

0,18

Kapanış % Değişim

99,8

0,87

1.593,8

0,37

Kapanış Değişim

%1,65

1 bp

EMBI(+) (baz puan)

386

0 bp

EMBI-TR (baz puan)

341

1 bp

VIX Endeksi

21,2

49 bp

Kapanış % Değişim

İMKB-100

57.300

1,07

$/TL

1,8218

0,17

€/TL

2,2802

0,56

Gösterge Tahvil Faizi

%9,18

3 bp

Tahminlerimiz

2011*

Reel Büyüme

%8,5

Cari Açık (milyar $)

2012

%10,5

DİBS Faizi (Yıllık Ort.)

%8,7

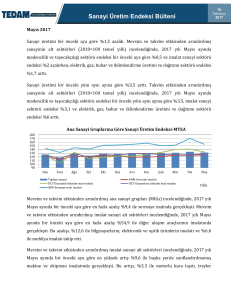

Yurtiçinde ise, TÜİK’in açıkladığı sanayi üretim verisine göre, Nisan ayında ara malı ve

sermaye malı imalatındaki yükselişin etkisiyle toplam sanayi üretimi bir önceki yılın aynı

ayına göre beklentilerin üzerinde %1,8 artış kaydederek, yurt içi ekonomik aktivitede 2.

çeyrekte beklenen toparlanmanın gerçekleşeceğine yönelik olumlu sinyaller verdi. TÜİK

verilerine göre mevsim ve takvim etkilerinden arındırılmış sanayi üretim endeksi ise bir

önceki aya göre %1 yükseldi.

Uluslararası Para Fonu (IMF) Cuma günü Türkiye ekonomisine yönelik yaptığı açıklamalarda, ekonominin yumuşak inişe doğru ilerlediğini ve gelişmiş ülkelerdeki zayıf görünüme karşı dayanıklılık gösterdiğini vurguladı. Ayrıca IMF, ekonomideki kırılganlıkların

azalmasına rağmen hala sürdüğünü belirtirken, Türkiye'nin 2012 bütçe hedeflerini gerçekleştirmesinin önemine dikkat çekti.

IMF’in Türkiye ekonomisine yönelik olumlu bir tablo çizmesinin ardından, İMKB-100

%3,5 endeksi haftanın son işlem gününü bankacılık hisseleri öncülüğünde %1,07 yükselerek

67,0 57.300 puandan kapattı. Bankacılık endeksi ise %2,26’lık bir artış kaydetti. Cuma günü

TL, Dolar ve Euro karşısında değer kazanırken, döviz sepeti [0,5*($+€)] 2,05 düzeyine

%6,3

geriledi. Bu sabah $/TL kuru 1,8127, €/TL kuru ise 2,2929 seviyesinde. 5 Mart 2014 va%9,8 deli gösterge tahvilin bileşik faizi ise bu sabah %9,09 seviyesinde bulunuyor.

77,2

TÜFE (Yıllık Değişim)

Hafta sonu Çin’de açıklanan dış ticaret verilerine göre, ülkenin ihracatı %15,3 ile beklentilerin üzerinde artış kaydetti. Bu sabah Japonya dışındaki Asya borsaları, İspanya’ya

yardım amaçlı sağlanacak kredi kararının ve Çin verilerinin olumlu etkisi ile yukarı yönlü

bir seyir izliyor. Euro Alanı’na ilişkin risk algısını düşüren gelişmelere bağlı olarak €/$

paritesi de bu sabah 1,26 seviyesini aştı.

Brent türü ham petrolün fiyatı bu sabah, Çin verilerinin ve Euro Alanı’ndaki gelişmelerin

talep üzerindeki baskıyı hafifletmesi ve İran kaynaklı arz yönlü endişelerin de yeniden

gündeme gelmesiyle $/varil 102 seviyesini aştı. Altın fiyatları Cuma günü kaydettiği artışın ardından bu sabah da $/ons 1.600 düzeyine ulaştı.

*10 yıllık

Yurtiçi Piyasalar

Cuma günü, ABD’de borsalar Euro Alanı’nın İspanya’daki borç krizini çözmeye yönelik

olumlu adımlar atacağı beklentisiyle yukarı yönlü bir seyir izlerken, S&P 500 endeksi

2012 yılının en iyi haftasını geride bıraktı. Öte yandan, ABD’de Mayıs ayında dış ticaret

açığı, Nisan ayında rekor seviyelerde bulunan toplam ithalatta gözlenen düşüşe de bağlı

olarak bir önceki aya göre %5’e yakın geriledi.

*Gerçekleşme

Veri Gündemi

Cuma

Bugün

Dönemi

Beklenti

Gerçekleşme

Dünya

-

-

-

-

Türkiye

Sanayi Üretimi

Dönemi

Beklenti

Önceki

-

-

-

-$6,1mlyr

Dünya

-

Türkiye

Nisan

%0,3

%1,8

Cari Denge

Nisan

1

PĠYASA GÜNLÜĞÜ

Ġktisadi Araştırmalar Bölümü

Mustafa Kemal Gündoğdu

11 Haziran 2012

Dolar Endeksi(1)

Dünya Borsalar Endeksi (MSCI)

1.377

84

1.327

83

82

1.277

81

1.227

80

1.177

79

78

1.127

May.12

Haz.12

May.12

Haz.12

May.12

Haz.12

Haz.12

Nis.12

May.12

18

110

16

105

14

100

12

95

10

90

May.12

Altın Fiyatı ($/Ons)

Nis.12

115

Şub.12

120

20

Oca.12

22

Nis.12

125

Mar.12

24

Şub.12

130

Mar.12

Brent Türü Ham Petrol ($/Varil)

VIX

26

Oca.12

Mar.12

Şub.12

Haz.12

May.12

Nis.12

Mar.12

Şub.12

Oca.12

Oca.12

77

1.077

Döviz Sepeti [0,5*€+0,5*$]

1.850

2,25

1.800

2,20

1.750

2,15

1.700

1.650

2,10

1.600

2,05

1.550

1.500

2,00

1.450

Nis.12

Mar.12

Şub.12

Haz.12

May.12

Nis.12

Mar.12

Şub.12

Oca.12

TCMB Ortalama Fonlama Maliyeti (%)

13

Oca.12

1,95

1.400

İMKB-100

65.000

63.000

12

61.000

11

59.000

10

57.000

9

55.000

53.000

8

51.000

7

49.000

6

47.000

Nis.12

Mar.12

Şub.12

Haz.12

May.12

Nis.12

Mar.12

Şub.12

Oca.12

Oca.12

45.000

5

(1) ABD Doları’nın, Euro, Japon Yeni, İngiliz Sterlini, Kanada Doları, İsveç Kronu ve İsviçre Frangı’ndan oluşan kur sepetine karşı değerini gösteren endekstir.

Kaynak : Reuters, İMKB, TCMB

Uyarı Notu: Bu rapor Türkiye İş Bankası A.Ş. tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmış olup, hiçbir şekilde finansal enstrümanların alım veya satımı konusunda

tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgilerin doğru ve tam olması konusunda herhangi bir şekilde garanti vermemektedir. Bu rapor ve içindeki bilgilerin kullanılması nedeniyle

doğrudan veya dolaylı olarak oluşacak zararlardan Türkiye İş Bankası A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. İşbu rapor üzerinde Bankamızın telif hakkı olup, Bankamızın yazılı izni alınmaksızın herhangi bir kişi tarafından, herhangi bir amaçla, kısmen veya

tamamen çoğaltılamaz, dağıtılamaz veya yayınlanamaz. Tüm haklarımız saklıdır.

2

2