PİYASALARA GENEL BAKIŞ :

Temmuz ayında yurt içinde ikinci çeyrek mali tabloları, dış ticaret dengesi, TCMB

değerlendirme raporu, hazine borçlanma kompozisyonu ve başbakanlık kabine

değişikliği takip edildi. Yurt dışında ise FED temmuz ayı tutanakları izlendi.

İkinci çeyrek finansalları açıklanmaya başladı. Bankacılık sektörü genel olarak

beklentilerin üzerinde açıklarken, sanayi tarafında hammadde üreticileri olumlu tarafta

yer alırken, hammadde kullanıcıları olarak beyaz eşya ve otomotiv tarafı beklentilere

göre kısmi baskılı kalmıştır. Euro TL karşısında değer kazanmaktadır. İhracat pazarı

güçlü olan firmalar için beklentileri olumlu yönde ayrıştırmaktadır. Dış ticaret dengesi

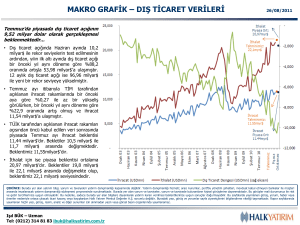

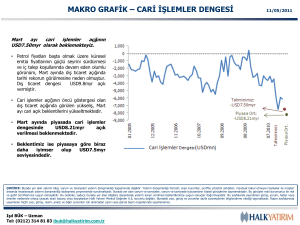

Haziran ayında 2016 yılının aynı ayına göre ihracat 2,3% artarken, ithalat 1,5% azaldı

ve dış ticaret açığı 9,1% düşerek 6,01 Milyar Dolar gerçekleşti. Yıl başından bu yana

dış ticaret açığı 30,8 Milyar Dolar olmuştur. Enerji açığı kısmi artarken, Altın ithalat

artışı dikkat çekmektedir. Enerji ve Altın dışı ticaret açığı 19 Milyar Dolar seviyesinden

11,9 Milyar Dolara düşmüştür.

2017 yılı TCMB 3. Değerlendirme toplantısında yılın ikinci çeyreğinde risk iştahı ve

sermaye akımının güçlü olduğu vurgulanmıştır. Ağırlıklı ortalama fonlama maliyeti

11.95% civarında iken, enflasyon beklentisi 8,5%’ten 8,7%’ye yükseltildi. Kamu

maliyesinde ise 2017 yılının ilk yarısında merkezi yönetim bütçe dengesi 25,2 Milyar

TL açık vermiştir. Ekonominin desteklenmesi amacıyla bütçe harcamalarındaki yüksek

artış ve vergi gelirlerindeki ılımlı artış sebebiyle bozulma kaydedildiği belirtilmiştir. 2017

yıl sonunda bütçe açığının GSYİH’ye oranının 1 puan civarında artarak 2%

seviyesinde gerçekleşeceği beklenmektedir. Hazine ise iç borçlanma stratejisinde

sırasıyla Ağustos, Eylül ve Ekim ayında 6 Milyar TL, 7,5 Milyar TL, 13,6 Milyar TL’lik iç

borç servisine karşın 8,7 Milyar TL, 10,9 Milyar TL, 19,7 Milyar TL borçlanma yapılması

planlanmaktadır. Buda yaklaşık olarak 145% oranında borçlanma planı olduğunu

göstermektedir. Özetle büyüme ve ekonomik aktivitenin arttırılması amacıyla

uygulanan kamu politikaların devamı beklenmektedir. Son olarak Maliye bakanı Naci

Ağbal tarafından kurumlar vergisi indirimi gündeme gelmiştir. Kabine revizyonunda ise

ekonominin başına piyasaların yakından tanıdığı Mehmet Şimşek getirildi.

ABD piyasalarında veri seti karışık gelmeye devam ederken FED Eylül toplantısında

bilanço küçültmesi konusunda karar verme ihtimali yüksek olmaktadır. Ancak faiz artışı

tarafında aynı iştah görülmemektedir. Enflasyon konusundaki gerilemeye dikkat

çekmeleri bunun işareti olarak görülmüştür.

Temmuz ayında Borsa İstanbul 100 endeksi 7,06% oranındaki değer kazancıyla 10

yıllık ortalamasının üzerinde (5,4%) işlem görerek 107,531 seviyesinden kapandı.

Dolar/TL kuru ise ay sonunda 3,52 seviyesinde seyrini sürdürüyor. Gösterge tahvil faizi

Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların

kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

VAKIF PORTFÖY YÖNETİMİ A.Ş.

Araştırma

e-mail: [email protected]

de 11,12% seviyesinden 11,55% seviyesine yükseldi. Bu ay riskli enstrümanlarda

baskı yaşanacağı düşünülürken genel risk iştahının bozulmayacağı beklenmektedir.

Yılın ilk 7 Ayının geride kalmasıyla beraber genel anlamda global piyasalardaki risk

iştahının devam ettiği görülüyor. MSCI tüm ülkeler hisse senedi piyasaları endeksinin

ardı ardına 9 aydır değer kazandığı göze çarpıyor. Önümüzdeki dönemde gelişmiş

ülkeler merkez bankalarının önceden değindikleri faiz artırımları ve bilanço

küçültmeleri konularındaki şahin tonlu açıklamaların pratikteki yansımaları piyasaların

ve sermaye hareketlerinin yönü konusunda belirleyici olacak. Bu konuların

uygulanabilirliği, ilgili ülkelerdeki enflasyon seyrinin yeterli seviyelere ulaşmasıyla da

bire bir ilintilidir. Öte yandan, risk iştahının belirleyici enstrümanlarının başında gelen

petrol fiyatlarında, ABD ham petrol stoklarının azalmasıyla beraber, önceki

dönemlerden farklı olarak yükseliş yönlü hareketlilik oluştu. Arz endişeleriyle uzun bir

süredir baskı altında kalan petrol fiyatlarındaki bu endişelerin nispeten hafiflediği

söylenebilir. ABD tarafındaki bir diğer önemli konu ise Trump’a olan güven kaybından

kaynaklanan siyasi belirsizliklerle ilgili. Bu belirsizliklerden dolayı USD’nin baskı

görmesi, altın fiyatlarının yükseliş yönlü hareketlilik göstermesine neden oldu.

Yurt içi gelişmelere bakıldığında, önceden Cumhurbaşkanı Recep Tayyip Erdoğan’ın

açıklamış olduğu 180 günlük eylem planıyla ilgili gelişmeler takip edilecek. Öte yandan

Almanya ile ilişkilerin seyri de yurt içi piyasa hareketleri açısından belirleyicilik arz eden

önemli unsurlardan olacaktır.

Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların

kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

VAKIF PORTFÖY YÖNETİMİ A.Ş.

Araştırma

e-mail: [email protected]

BİST 100 ENDEKSİ :

Temmuz Ayı içerisinde özellikle gelişmekte olan ülke piyasalarındaki risk iştahının

yüksek seyretmesi, ABD’deki siyasi belirsizliklerden kaynaklı olarak USD’nin zayıf

seyri ve uygulanması planlanan reformların gecikmeye uğraması veya senatoda veto

yemesi gibi konulardan dolayı gelişmekte olan ülke piyasalarına olan sermaye

hareketleri devam etti. TL bazlı olarak rekorlarını tazelemeye devam eden BİST 100

endeksinde özellikle son birkaç gündür yorulma emareleri dikkat çekici görünüyor.

Piyasanın 105.000 desteğinde tutunması konusu kritik öneme sahip. Bu seviyenin

altına gelinmesi halinde, piyasa şartlarının da seyrine göre düşüş yönlü bir geri dönüş

hareketinin başlaması olasılığı var. Bu nedenle 105.000 kritik seviyesinin altına

gelinmesi durumunda pozisyon azaltmak, bunun dışındaki durumlar için hali hazırdaki

pozisyonları korumaya devam etmek, uygun bir strateji olabilir düşüncesindeyiz. Tabii

bu noktada özellikle şirket bilançolarının geliyor olması ve bilanço kar rakamlarının

seyrine göre hisse bazlı ayrışmalardan dolayı endeksin tutunma çabalarının

oluşabileceğini de göz ardı etmemek gerekiyor.

KATILIM ENDEKSİ :

Temmuz Ayında BİST 100’de olduğu gibi KATLM 30 endeksinde de TL bazlı rekor

seviyeler test edildi. Son birkaç gündür burada da yatay sıkışma ve yorulma emareleri

oluştuğu göze çarpıyor. Genel yükseliş trendinde ve teknik göstergelerde bir bozulma

şu an için oluşmamış gibi gözükse de aylık ağırlıklı ortalama seviyesi olan 102.500

seviyelerinin aşağı doğru kırılmaması önemli görülüyor. Bu seviye kırılmadan yeni

pozisyon açmadan, hali hazırdaki seviyelerin korunmasının ve bu desteğin kırılması

halinde kademeli olarak pozisyon azaltılmasının uygun bir strateji olabileceğini

düşünüyoruz.

ALTIN :

Temmuz Ayında özellikle ABD’deki siyasi belirsizliklerden dolayı USD’deki değer kaybı

ve ABD 10 yıllık tahvil faizlerinde düşüş yönlü hareketlilik, altın fiyatlarında bir önceki

aya göre yeniden yükseliş yönlü bir seyre girilmesine neden oldu. Çift dip seviyesi olan

1215 USD desteğne doğru yaşanan düşüş hareketinin ardından, bahsedilen konuların

da etkisiyle kısa vadeli yükseliş kanalı oluştu ve 1250 USD direncinin de üzerinde fiyat

hareketliliği oluşturan ons altın, 1270 USD seviyelerine kadar atak yaptı. Bu noktada

önemli bir gelişmenin altını çizmekte yarar olduğunu düşünüyoruz. Dünya’nın en büyük

altın destekli ETF’i olan SPDR gold share fonundan 2 gün önce 2,4 milyar USD

tutarında çıkış oluştu. Bu çıkışın altının son dönemdeki sert hareketinin ardından artık

yüksek seviyelere ulaştığı, sermaye hareketlerinin gelişmiş ülke hisse senetleri

piyasalarındaki bilançosu kuvvetli gelen blue chip hisse senetlerine doğru döndüğü

şeklinde bir sonuç ortaya çıkardı. Her ne kadar ABD’deki gelişmeler ve USD’deki zayıf

seyrin etkisiyle kısa vadeli yükseliş kanalı oluştuysa da ons altında özellikle 1290 –

Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların

kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

VAKIF PORTFÖY YÖNETİMİ A.Ş.

Araştırma

e-mail: [email protected]

1300 USD bandına doğru yaşanacak olası hareketlerde satış baskısının gündeme

gelmesi olası. Gram altında ise Altın’ın dünya piyasalarındaki yükseliş seyrine karşın

USD’nin zayıf seyri, yükseliş hareketinin ivmesini yavaşlatan bir etki yaratıyor. Gram

altında 144,5 – 145 TL bandında güçlü bir direnç var. Bu direncin aşılması halinde

yükseliş hareketinden bahsedilebilir. Bu noktada altın pozisyonlarının taşınması, fakat

özellikle ons altındaki 1290 USD seviyelerine doğru olası yükselişler dikkate alınıp

pozisyonlarda kademeli azaltma yapılması uygun bir strateji olabilir. Bu arada olası

geri çekilmelerde de 1250 USD seviyesi kritik öneme sahip.

TAHVİL – BONO :

Tahvil bono tarafında geçen ay 2 yıllık faizler %11,28 ve 10 yıllık faizler %10,77

seviyelerindeydi. Şu anda ise sırasıyla 11,55 ve 10,60 seviyelerinde bulunuyor. Geçen

aya göre uzun tahvilde çok hafif bir geri çekilme, kısa tahvilde ise çok hafif bir yükseliş

çekilme göze çarpmakta ki, tahvil – bono piyasalarının yatay bant hareketi içerisinde

bulunduğunu söylemek mümkün. Piyasa şartlarında aslında özellikle son dönemde

USD’nin düşüş yönlü hareketine bağlı olarak TL varlıklarda bir iyimserlik göze

çarpmıştı. Ancak gerek mevduat faizleri ile gösterge faizinin arasındaki makasın açık

olması, bunun yanında fonlama maliyetlerinin hala 12 seviyelerine yakın sürüyor

olması ve gerekse TCMB enflasyon raporunda enflasyon tahminlerinin yukarı

güncellenmesi ve sıkı duruşun da devam edeceği açıklamaları, önümüzdeki dönemde

piyasalarda satış yönlü hareketlerin ve dolayısıyla tahvil faizlerinin yükseliş yönlü

hareketinin oluşabileceğine dair izlenimler veriyor. Bu konuya ek olarak aslında geçen

aylarda da söz konusu olmasına rağmen faizlerde bir etki yaratmayan iç borç çevirme

oranının yüksek seyretmesi konusu faizler üzerinde yukarı yönlü hareket ihtimalini hala

gündeme getirebilecek bir faktör olarak gözüküyor. Bu noktada, Gelişmiş olan ülkelerin

merkez bankalarından gelen ve para politikalarındaki normalizasyon kararlarının

paralelinde faiz artırımları ve bilanço küçültmelerine dair gelişmeler de oluşursa,

gelişmekte olan ülke piyasalarından para çıkışları yaşanabilir. Bu nedenle temkinli

duruşla strateji belirlemenin yerinde olacağı düşüncesindeyiz.

Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların

kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

VAKIF PORTFÖY YÖNETİMİ A.Ş.

Araştırma

e-mail: [email protected]

STRATEJİ :

Yatırımcıların risk profillerine uygun ve yatırım yapmayı düşündükleri enstrümanlara

bağlı olarak çeşitli emeklilik fonları öneri paketleri sunduk.

Faizsiz Enstrümanlar İçin İlgilenen Yatırımcılara Yönelik Olarak Öneri Paketimiz:

% 50 Büyüme Amaçlı Katılım Esnek - % 30 Altın EYF - % 20 Gelir Amaçlı Alternatif

Kamu Borçlanma Araçları Standart EYF (VEB – VGA – VGB)

Yüksek Risk Algısı Olan Yatırımcılara Yönelik Olarak Öneri Paketimiz:

% 40 Esnek EYF - % 30 Büyüme Amaçlı Hisse Senedi EYF - %20 Gelir Amaçlı Kamu

Dış Borçlanma Araçları Standart EYF - %10 Temkinli Değişken EYF (VEE – VEH –

VET - VEU)

Orta ve Düşük Risk Algısı Olan Yatırımcılara Yönelik Olarak Öneri Paketimiz:

% 50 Esnek EYF - % 30 Gelir Amaçlı Kamu Borçlanma Araçları Fonları - %20 Temkinli

Değişken EYF (VEE – VEK – VEU)

Şeklinde fon yapılandırma önerisi verebiliriz.

Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların

kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

VAKIF PORTFÖY YÖNETİMİ A.Ş.

Araştırma

e-mail: [email protected]