Ödemeler Dengesi

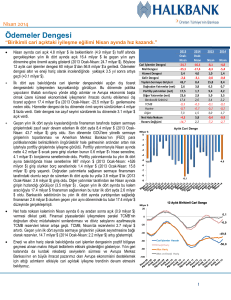

Cari denge Şubat ayında 2,5 milyar $ açık verdi (beklenti: -2,5

milyar $; 2016 Şubat: -2,0 milyar $).

Şubat 2017

Ödemeler Dengesi İstatistikleri

Aylık

Milyar USD

12 aylık birikimli cari açık ise 33,7 milyar $’a yükseldi (2017 Ocak:

-33,2 milyar $). Ocak-Şubat döneminde cari açık 5,3 milyar $

seviyesinde gerçekleşti (2016 Ocak-Şubat: -4,2 milyar $).

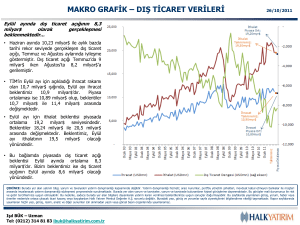

Dış ticaret açığındaki genişleme cari açığın bir önceki yılın aynı

ayına göre artmasında etkili oldu. Mal dengesi açığı enerji ithalatındaki

artışa bağlı olarak Şubat ayında 2,5 milyar $ düzeyine yükseldi (2016

Şubat: -1,9 milyar $). Gelir dengesi açığı da 555 milyon $ ile geçen yılın

aynı ayına göre artış gösterdi. Öte yandan turizm gelirleri yıllık bazda

%4,1 artarak 502 milyon $’a yükseldi. Böylece hizmetler dengesi 519

milyon $ fazla ile geçen yıl Şubat ayındaki 319 milyon $’lık fazlanın

üstünde gerçekleşmiş oldu.

Şubat 17

Şubat 16

Şubat 17

-2,5

-2,0

-5,3

-4,2

-33,7

-33,2

-2,5

-1,9

-5,6

-4,6

-41,8

-41,3

0,5

0,3

1,1

1,1

15,4

15,2

Gelir Dengesi

-0,6

-0,3

-0,8

-0,7

-7,3

-7,1

Finans Hesapları

3,2

0,3

4,6

3,5

23,3

20,4

Doğrudan Yatırımlar

0,3

0,3

0,6

1,1

8,7

8,7

Portföy Yatırımları

0,9

1,2

2,5

0,1

8,7

9,0

Hisse Senedi

0,3

0,4

1,0

0,2

1,6

1,7

Tahvil

0,1

0,8

1,0

0,3

7,7

8,5

Net Varlık Edinimi

0,5

-0,1

0,5

-0,4

-0,7

-1,2

Cari İşlemler Hesabı

Mal Dengesi

Hizmetler Dengesi

Diğer Yatırımlar

TCMB rezervleri Şubat ayında 609 milyon $ artış gösterdi. Net hata

noksan kalemi ise bu dönemde 0,1 milyar $’lık çıkışla geçtiğimiz yıla

göre oldukça sınırlı kaldı.

Ocak 17

2,0

-1,2

1,5

2,4

5,8

2,7

Merkez Bankası

-0,0

-0,0

-0,0

-0,0

-0,4

-0,4

Genel Hükümet

0,1

0,0

0,3

-0,2

-0,2

-0,3

Bankalar

2,4

-1,1

1,1

1,3

-6,8

-10,3

-0,5

-0,0

0,1

1,3

13,2

13,7

-0,1

2,3

-0,8

1,2

9,2

11,6

0,6

0,6

-1,5

0,6

-1,3

-1,2

Diğer Sektörler

Net Hata Noksan

Cari$

Milyar

Denge (Aylık, Milyar

$) Denge

Aylık Cari

1

0

-1

-2

-2,0

-2,5

-3

-4

-3,3

-5

-6

-7

-8

Şubat 15

Mart 15

Nisan 15

Mayıs 15

Haziran 15

Temmuz 15

Ağustos 15

Eylül 15

Ekim 15

Kasım 15

Aralık 15

Ocak 16

Şubat 16

Mart 16

Nisan 16

Mayıs 16

Haziran 16

Temmuz 16

Ağustos 16

Eylül 16

Ekim 16

Kasım 16

Aralık 16

Ocak 17

Şubat 17

Diğer yatırımlar 2 milyar $ ile finansman tarafına en büyük katkıyı

sağladı. Alt kalemler incelendiğinde yurtdışı yerleşikler Şubat ayında

bankacılık sektöründeki mevduatlarını 1 milyar $ artırırken bankalar

yurtdışı bankalarda tuttukları mevduatlarını 1,6 milyar $ azalttı. Bununla

birlikte bankalar yurtdışından nette 762 milyon $’lık uzun vadeli kredi

kullanırken 1 milyar $ kredi geri ödemesi gerçekleştirdi. Böylece

bankacılık sektörü aracılığıyla 2,4 milyar $’lık sermaye girişi

gerçekleşmiş oldu. Bankacılık dışı sektörler (diğer sektörler) aracılığıyla

ise 535 milyon $ sermaye çıkışı yaşandı.

12-Aylık Toplam

Şubat 16

TCMB Rezerv Değişimi

Şubat ayında kayıtlı sermaye girişi 3,2 milyar $ düzeyinde

gerçekleşti (2016 Şubat: 0,3 milyar $). Doğrudan yatırımlar (0,3 milyar

$) ve diğer yatırımlar (2 milyar $) tarafında Şubat ayında sermaye

girişleri gerçekleşti. Bunun yanı sıra portföy yatırımları Ocak ayında

olduğu gibi Şubat’ta da 0,9 milyar $ ile cari açığın finansmanında önemli

rol oynadı. Böylece Ocak-Şubat döneminde portföy girişlerinin 2,5 milyar

$ ile geçen yıla göre ivme kazandığı gözlendi. Portföy yatırımlarının

detaylarına bakıldığında ise hisse senedi piyasasına 0,3 milyar $,

borçlanma araçları piyasasına 0,1 milyar $ net sermaye girişi gözlendi.

Yılbaşından Buyana

Şubat 17

12

Aylık

Birikimli Cari

Denge

(Milyar

$)

Milyar

USD

12 Aylık

Birikimli

Cari Denge

20

0

-8,4

-8,7

-20

Hazine Yönetimi Araştırma Bölümü

-33,7

-40

-60

Şubat 17

Şubat 16

Şubat 15

Şubat 13

Şubat 12

-100

Şubat 14

Cari Denge

Enerji Dışı Cari Denge

Enerji ve Altın Dışı Cari Denge

-80

Şubat 11

Enerji fiyatlarındaki göreceli yükselişe bağlı olarak dış ticaret

açığındaki düşüş eğiliminin sonuna gelinmesi cari açık üzerinde

baskı yaratıyor. Nitekim 12 aylık cari açık bu dönemde 0,5 milyar $

daha artış gösterdi. Enerji ithalatındaki artış nedeniyle cari açıktaki

yukarı yönlü hareket bir süre daha devam edecektir. Ancak petrol

fiyatlarının mevcut seviyelerde yatay seyredeceği ve turizm gelirlerindeki

toparlanmanın devam edeceği varsayımı altında cari açıktaki yukarı

yönlü hareketin sınırlı olmasını bekliyoruz.

http://www.halkbank.com.tr/reports/reports.asp

1

1

Hazine Yönetimi Araştırma Bölümü

[email protected]

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında gerekli özen ve dikkat

gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz.

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak

kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim

şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Hazine Yönetimi Araştırma Bölümü

http://www.halkbank.com.tr/reports/reports.asp

2