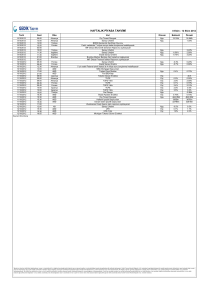

PĠYASA GÜNLÜĞÜ

Ġktisadi Araştırmalar Bölümü

Mustafa Kemal Gündoğdu

29 Kasım 2012

Dünya Borsaları

Dow Jones

Kapanış % Değişim

12.985

0,83

S&P 500

1.410

0,79

Nasdaq

2.992

0,81

Latin Amerika

3.555

0,16

56.539

0,52

2.547

0,13

450

1,01

1.975

0,06

Bovespa

Euro Stoxx 50

Asya Borsaları*

Shanghai*

Nikkei*

0,99

%1,63

1 bp

EM BI(+) (baz puan)

272

0 bp

EM BI-TR (baz puan)

182

3 bp

VIX Endeksi

15,5

41 bp

Pariteler

€/$

$/¥

Emtia Fiyatları

Brent Türü Petrol ($/varil)

Altın ($/ons)

Risk Göstergeleri

ABD Hazine Tahvilleri*

*10 yıllık

Yurtiçi Piyasalar

İM KB-100

$/TL

€/TL

Gösterge Tahvil Faizi

Dün, yatırımcıların uzun zamandır yakından takip ettiği mali uçuruma ilişkin

ABD Temsilciler Meclis Başkanı John Boehner’in yaptığı açıklamalar piyasalar üzerinde

etkili oldu. Cumhuriyetçi kanadın önde gelen isimlerinden biri olarak gösterilen Boehner,

Demokratlar’ın harcama kesintilerini kabul ettiği taktirde, Cumhuriyetçiler'in de vergi

düzenlemelerine sıcak bakabileceğini belirtti. Söz konusu görüşmeler üzerinde yıl başından önce uzlaşmaya varılacağına yönelik iyimser bir tutum sergileyen açıklamalar küresel

piyasalara destek verdi.

Uluslararası kredi derecelendirme kuruluşu Fitch, Arjantin'in uzun vadeli yabancı para

cinsi kredi notunu B'den CC'ye indirirken, ülkede artan siyasi kutuplaşma, yüksek enflasyon ve zayıf altyapıya da vurgu yaptı. Fitch, kredi notunu beş basamak indirdiği ülkede

temerrüt riskine dikkat çekti. Küresel piyasalardaki olumlu seyre rağmen dün Latin Amerika borsaları endeksi bu gelişmenin etkisiyle geriledi.

Bu sabah Japonya dışındaki Asya borsaları endeksi küresel piyasalarda oluşan olumlu

Kapanış % Değişim havaya bağlı olarak bu sabah alıcılı bir seyir izliyor. Japonya’da perakende satışların Ekim

ayında son 11 yılın en hızlı düşüşüne işaret etmesi, ülkede resesyon endişelerini artırdı.

71.974

0,04

Öte yandan, ülkede önümüzdeki ay gerçekleştirilecek genel seçim sonrasında muhalefet

1,7903

0,00

partisinin iktidara gelmesinin piyasaları destekleyeceğine yönelik görüşlerin gündeme

2,3149

0,13

gelmesinin ardından bu sabah Nikkei endeksi hızlı bir artış kaydetti.

%6,08

3 bp

Bu sabah Brent türü ham petrolün fiyatı mali uçuruma yönelik olumlu beklentilere bağlı

Tahminlerimiz

2011*

Reel Büyüme

%8,5

Cari Açık (milyar $)

Altın fiyatlarında hızlı düşüş...

ABD Merkez Bankası (Fed) hazırladığı “Bej Kitap” (Beige Book) raporunda Sandy kasırgasının etkilerine ek olarak imalat sektöründe gözlenen yavaşlamanın da etkisiyle ülkenin

son aylarda "ölçülü" büyüdüğünü belirtirken, yaklaşan mali uçurumun ekonomik büyümeKapanış % Değişim

ye yönelik endişeleri artırdığını vurguladı. Raporda aynı zamanda Fed'in uygulamaya

1,2951

0,11

koyduğu tahvil alım programının sürdürüleceğinin altı çizildi.

82,1

0,10

Avrupa Komisyonu, İspanya’da devletin el koyduğu dört bankanın yeniden yapılandırılKapanış % Değişim masını öngören planları onayladı. Bununla birlikte, Komisyon tarafından yapılan açıklamada yardım alan İspanya bankalarının bilançolarının %60'ın üzerinde küçüleceği belirtil108,9

0,36

di. Öte yandan, Avrupa Merkez Bankası (ECB) Euro Alanı’nda mevduat hacminin Ekim

1.719,3

1,28

ayında artış kaydettiğini, özel sektöre sağlanan kredilerin ise aynı dönemde gerilediğini

açıkladı. Euro Alanı’nda borsalar ABD’de mali uçuruma ilişkin yürütülen görüşmelerden

Kapanış Değişim olumlu sonuç çıkacağına yönelik beklentilere bağlı olarak dün yükseldi.

9.401

*TSİ 08:30 verileridir.

Mali uçuruma yönelik iyimser beklentiler piyasaları destekliyor.

olarak $/varil 109 düzeyine yükseldi. Dün yaklaşık son dört haftanın en sert düşüşünü

2012 kaydeden altın fiyatları da bu sabah $/ons 1.721 seviyesinde.

%3,2 Dün, İMKB-100 endeksi yatay bir seyir izlediğini günü %0,04 düşüşle 71.974 puandan

kapattı. Dolar karşısında dün yatay bir seyir izleyen TL, Euro karşısında değer kazandı. 24

53,0

Eylül 2014 vadeli gösterge tahvilin bileşik faizi bu sabah tezgâhüstü piyasalarda %6,06

%7,0 düzeyinde.

%8,8

77,1

TÜFE (Yıllık Değişim)

%10,5

DİBS Faizi (Yıllık Ort.)

%8,7

*Gerçekleşm e

Veri Gündemi

Dün

Bugün

Dönemi

Beklenti

Gerçekleşme

Dünya

ABD Yeni Konut Satışları

Almanya TÜFE

Ekim

390.000

368.000

Kasım

%1,9

%1,9

Türkiye

-

Dönemi

Beklenti

Önceki

Dünya

Almanya İşsizlik Oranı

ABD İşsizlik Maaşı Başvuruları

Kasım

%6,9

%6,9

Kasım IV.

390.000

410.000

-

-

-

Türkiye

-

-

-

-

1

PĠYASA GÜNLÜĞÜ

Ġktisadi Araştırmalar Bölümü

Mustafa Kemal Gündoğdu

29 Kasım 2012

Dolar Endeksi(1)

Dünya Borsalar Endeksi (MSCI)

1.377

85

1.327

84

83

1.277

82

1.227

81

1.177

Kas.12

Eki.12

Eyl.12

Ağu.12

Haz.12

Kas.12

Eki.12

Eyl.12

Ağu.12

78

Tem.12

1.077

Haz.12

79

Tem.12

80

1.127

Brent Türü Ham Petrol ($/Varil)

VIX

30

120

28

115

26

110

24

22

105

20

100

18

95

16

Eki.12

Kas.12

Eki.12

Kas.12

Eki.12

Kas.12

Eyl.12

Ağu.12

Haz.12

Kas.12

Eki.12

Eyl.12

80

Ağu.12

10

Tem.12

85

Haz.12

12

Tem.12

90

14

Döviz Sepeti [0,5*€+0,5*$]

Altın Fiyatı ($/Ons)

2,10

1.850

1.800

2,08

1.750

2,06

1.700

2,04

1.650

1.600

2,02

1.550

2,00

1.500

İMKB-100

TCMB Ortalama Fonlama Maliyeti ve Gösterge Faiz (%)

11

Eyl.12

Ağu.12

Tem.12

Kas.12

Eki.12

Eyl.12

Ağu.12

Tem.12

Haz.12

Haz.12

1,98

1.450

75.000

TCMB Ortalama Fonlama Maliyeti

10

Gösterge Tahvilin Faizi

72.000

69.000

9

66.000

8

63.000

7

60.000

6

57.000

Eyl.12

Ağu.12

Tem.12

54.000

Haz.12

Kas.12

Eki.12

Eyl.12

Ağu.12

Tem.12

Haz.12

5

(1) ABD Doları’nın, Euro, Japon Yeni, İngiliz Sterlini, Kanada Doları, İsveç Kronu ve İsviçre Frangı’ndan oluşan kur sepetine karşı değerini gösteren endekstir.

Kaynak : Reuters, İMKB, TCMB

Uyarı Notu: Bu rapor Türkiye İş Bankası A.Ş. uzmanları tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmış olup, hiçbir şekilde finansal enstrümanların alım veya satımı

konusunda tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. Bu raporda yer verilen görüş ve değerlendirmeler, raporu kaleme alan uzmanların kişisel görüş ve değerlendirmeleridir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgi, görüş ve

değerlendirmelerin doğru, değişmez ve eksiksiz olması konusunda herhangi bir şekilde garanti vermemektedir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu rapor ve içindeki bilgilerin

kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan Türkiye İş Bankası A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. İşbu rapor üzerinde Bankamızın telif hakkı olup, Bankamızın yazılı izni alınmaksızın herhangi bir kişi tarafından, herhangi bir

amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz veya yayımlanamaz. Tüm haklarımız saklıdır.

2

2