TÜRKİYE KİMYA SEKTÖRÜ

STRATEJİ BELGESİ VE EYLEM PLANI

2011-2015

(TASLAK)

HAZİRAN 2010

İÇİNDEKİLER

İÇİNDEKİLER ........................................................................................................................................................1

TABLOLAR LİSTESİ ...............................................................................................................................................2

ŞEKİLLER LİSTESİ ..................................................................................................................................................4

KISALTMALAR LİSTESİ..........................................................................................................................................5

YÖNETİCİ ÖZETİ...................................................................................................................................................7

1. GİRİŞ..............................................................................................................................................................10

2. MEVCUT DURUM...........................................................................................................................................11

2.1. Kapasite ve İstihdam..............................................................................................................................11

2.1.1. Kapasite Kullanımı ...........................................................................................................................11

2.1.2. İstihdam ve İşyeri Sayısı ...................................................................................................................13

2.2. Üretim ve Ciro........................................................................................................................................14

2.2.1. Üretim .............................................................................................................................................14

2.2.2 Ciro ...................................................................................................................................................15

2.3. Dış Ticaret ..............................................................................................................................................16

2.3.1. İthalat ..............................................................................................................................................17

2.3.2. İhracat..............................................................................................................................................19

2.4. Uluslararası Doğrudan Yatırımlar Ve Teşvik Belgelerinin Dağılımı ..........................................................20

2.5. Kimya Sektöründe Yatırımlarda Devlet Yardımları ve Teşvik Belgelerinin Dağılımı.................................22

2.6. Patent ....................................................................................................................................................25

2.7. AR-GE.....................................................................................................................................................25

2.8. Rekabet Gücü Açısından Uluslararası Karşılaştırma................................................................................27

2.9. Diğer Sektörler ve Yan Sanayi ile İlişkileri...............................................................................................28

3. REACH SİSTEMİ VE KİMYA SEKTÖRÜNE ETKİLERİ ..........................................................................................29

3.1. REACH Sisteminde Başvuru Süreci..........................................................................................................29

3.2. Ön-Kayıt Süreci ve Sonrası......................................................................................................................30

4. DURUM ANALİZİ............................................................................................................................................32

4.1. GZFT Analizi............................................................................................................................................32

4.2. Öncelikli Sorun Alanları..........................................................................................................................34

5. VİZYON, GENEL AMAÇ, HEDEFLER ve EYLEMLER ...........................................................................................36

5.1. Vizyon ....................................................................................................................................................36

5.2. Genel Amaç, Hedefler ve Eylemler .........................................................................................................36

6. STRATEJİ VE EYLEM PLANININ İZLENMESİ VE DEĞERLENDİRİLMESİ ..............................................................44

7. EYLEM PLANI .................................................................................................................................................45

EK 1- STRATEJİ BELGESİNİN TEMEL POLİTİKA BELGELERİ İLE İLİŞKİSİ ..................................................................61

EK 2- BELGE HAZIRLAMA ÇALIŞMALARI KATILIMCI LİSTESİ ................................................................................63

1

TABLOLAR LİSTESİ

Tablo.2.1. Yıllara göre ortalama kapasite kullanım oranları

Tablo.2.2. Alt sektörler itibariyle kapasite kullanımı

Tablo.2.3. Kimya sektöründe çalışan sayısı

Tablo.2.4. Kimya sektöründe girişim sayısı

Tablo.2.5. Kimya sektöründe alt sektörler itibariyle girişim sayısı

Tablo.2.6. Seçilmiş sanayi maddeleri üretim miktarları

Tablo.2.7. Üretim değeri (TL)

Tablo.2.8. Kimyasal madde ve ürünleri sektöründe coğrafi bölgelere göre dış ticaret (ABD Dolar)

Tablo.2.9. Plastik ve kauçuk sektöründe coğrafi bölgelere göre dış ticaret (ABD Dolar)

Tablo.2.10. Kimyasal madde ve ürünleri ithalatı (Bin ABD Dolar)

Tablo.2.11. Plastik ve kauçuk ürünleri ithalatı (Bin ABD Dolar)

Tablo.2.12. Kimyasal madde ve ürünleri sektöründe ihracat (Bin ABD Dolar)

Tablo.2.13. Plastik ve kauçuk ürünleri sektöründe dış ticaret (İhracat) ( Bin Dolar)

Tablo.2.14. Doğrudan uluslar arası yatırım girişimlerinin dağılımı (Milyon ABD Dolar)

Tablo.2.15. Uluslar arası sermayeli firmaların dağılımı (Şirket Sayısı)

Tablo.2.16. Uluslar Arası Sermayeli Firmaların Kuruluş Türlerine Göre Dağılımı

Tablo.2.17. Uluslar arası sermayeli şirketlerin faaliyette bulundukları illere göre dağılımı (19542009/Ağustos)

Tablo.2.18. Kimyasal madde ve ürünlerin imalatı sektöründe uluslar arası sermayeli yatırımlara

düzenlenen teşvik belgelerinin yıllara göre dağılımı

Tablo.2.19. Kimyasal madde ve ürünlerin imalatı sektöründe uluslar arası sermayeli yatırımlara

düzenlenen teşvik belgelerinin coğrafi bölgelere göre dağılımı

Tablo.2.20. Plastik ve kauçuk ürünleri imalatı sektöründe uluslar arası sermayeli yatırımlara

düzenlenen teşvik belgelerinin yıllara göre dağılımı

Tablo.2.21. Plastik ve kauçuk ürünleri imalatı sektöründe uluslar arası sermayeli yatırımlara

düzenlenen teşvik belgelerinin coğrafi bölgelere göre dağılımı

Tablo 2.22. Kimyasal madde ve ürünlerin imalatı sektöründe düzenlenen teşvik belgelerinin sayısının

yıllara göre dağılımı

Tablo.2.23. Kimyasal madde ve ürünlerin imalatı sektöründe düzenlenen teşvik belgelerin coğrafi

bölgelere göre dağılımı

Tablo.2.24. Plastik ve kauçuk ürünleri imalatı sektöründe düzenlenen teşvik belgelerin yıllara göre

dağılımı

2

Tablo.2.25. Plastik ve kauçuk ürünleri imalatı sektöründe düzenlenen teşvik belgelerin coğrafi

bölgelere göre dağılımı

Tablo.2.26. Patent verilerinin NACE sınıflamasına göre dağılımı

Tablo.2.27. Kimya Sektöründe AR-GE Harcaması (TL)

Tablo.2.28 Kimya sektöründe AR-GE harcaması finans kaynağı (TL)

Tablo.2.29. Kimya sektöründe AR-GE insan gücü

Tablo.2.30. AB’deki ülkelerde ve Türkiye’de kişi başına yapılan kimyasal madde satışı

Tablo.2.31. Kimya sanayi’nin üretiminin doğrudan ilişkili olduğu sektörler arasındaki göreceli

paylaşım

3

ŞEKİLLER LİSTESİ

Şekil 2.1: Kimyasal Maddelerin Diğer Sektörlerde Kullanım Yüzdeleri

Şekil 2.2. Kimya Sanayinde Aylık Sanayi Ciro Endeksi

Şekil 2.3. Kimya Sanayinin Diğer Sektörlerle İlişkisi

Şekil 2.4. REACH Uygulama Takvimi

4

KISALTMALAR LİSTESİ

AB

Avrupa Birliği

ABKGM

Avrupa Birliği Koordinasyon Genel Müdürlüğü

AR-GE

Araştırma Geliştirme

BDDK

Bankacılık Düzenleme ve Denetleme Kurulu

BOREN

Bor Enstitüsü

CIP

Avrupa Birliği Rekabet Edebilirlik ve Yenilik Programı

DPT

Devlet Planlama Teşkilatı

DTM

Dış Ticaret Müsteşarlığı

DYY

Doğrudan Yabancı Yatırım

EİE

Elektrik İşleri Etüt İdaresi Genel Müdürlüğü

EKK

Ekonomik Koordinasyon Kurulu

EN

Avrupa Normları

EPDK

Enerji Piyasası Düzenleme Kurumu

ETKB

Enerji ve Tabii Kaynaklar Bakanlığı

GSMH

Gayrisafi Milli Hasıla

GSYİH

Gayrisafi Yurtiçi Hasıla

GTİP

Gümrük Tarife İstatistik Pozisyonu

IMF

Uluslararası Para Fonu

İŞGEM

İş Geliştirme Merkezi

İŞKUR

Türkiye İş Kurumu

KOBİ

Küçük ve Orta Büyüklükteki İşletmeler

KOSGEB

Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı

KSS

Küçük Sanayi Sitesi

KSP

Kimya Sektör Platformu

MPM

Milli Prodüktivite Merkezi

NACE

Ekonomik Faaliyetlerin İstatistiki Sınıflandırılması

5

OECD

Ekonomik İşbirliği ve Kalkınma Örgütü

OSB

Organize Sanayi Bölgesi

ÖTV

Özel Tüketim Vergisi

REACH

Avrupa Birliği Kimyasalların Kaydı, Değerlendirilmesi ve İzni Tüzüğü

STA

Serbest Ticaret Anlaşması

STK

Sivil Toplum Kuruluşu

TBMM

Türkiye Büyük Millet Meclisi

TC

Türkiye Cumhuriyeti

TEİAŞ

Türkiye Elektrik İletim Anonim Şirketi

TİSK

Türkiye İşveren Sendikaları Konfederasyonu

TKSD

Türkiye Kimya Sanayicileri Derneği

TMSF

Tasarruf Mevduatı Sigorta Fonu

TOBB

Türkiye Odalar ve Borsalar Birliği

TSE

Türk Standartları Enstitüsü

TSK

Türk Silahlı Kuvvetleri

TPE

Türkiye Patent Enstitüsü

TUBİTAK

Türkiye Bilimsel ve Teknik Araştırma Kurumu

TUİK

Türkiye İstatistik Kurumu

TÜSİAD

Türk Sanayici ve İşadamları Derneği

YDO

Yatırım Destek Ofisleri

YPK

Yüksek Planlama Kurulu

YOİKK

Yatırım Ortamını İyileştirme Koordinasyon Kurulu

YÖK

Yüksek Öğretim Kurulu

6

YÖNETİCİ ÖZETİ

2010 Yılı programında yer alan tedbir 126 ile, sanayide sektörlerin rekabet gücünün artırılması

amacıyla sektörel stratejilerin ve eylem planlarlarının hazırlanması görevi Sanayi ve Ticaret

Bakanlığına verilmiştir.

Belgenin hazırlanmasında, Sanayi ve Ticaret Bakanlığı’nın 2010-2014 Stratejik Planı, Türkiye Sanayi

Stratejisi, IX. Kalkınma Planı (2007–2013) Kimya Sanayi Özel İhtisas Komisyonu Raporu, DTM

Koordinasyonunda yapılan I. ve II. Kimya Sektörü Stratejik Plan Toplantısı sonuç raporları, Ulusal ve

Uluslararası Sektör Sivil Toplum Kuruluşlarının yayınlarından yararlanılmıştır.

Kimya Sektörü Strateji Belgesi altı ana bölümden meydana gelmektedir. Birinci bölümde, kimya

sektörünün mevcut durumu değerlendirilmiştir. İkinci bölümde, REACH sistemi ve kimya sektörüne

olan etkilerine yer verilmiştir. Üçüncü bölümde, Stratejinin hazırlanmasında yer alan paydaşlarla

birlikte yapılan durum analizi değerlendirilmiştir. Dördüncü bölümde, tüm paydaşların katılımı ile

belirlenen kimya sektörü vizyonu, temel amacı ve hedefleri anlatılmıştır. Beşinci bölümde,

uygulama, izleme ve değerlendirmeye yer verilmiştir. Altıncı bölümde ise Eylem Planı yer

almaktadır.

Mevcut Durum

Kimya sektörü ürünleri oldukça geniş bir ürün yelpazesine sahiptir. Sektör, temizlik ürünleri, boya,

kozmetik ürünleri, ilaçlar gibi tüketim mallarının yanı sıra, tarım sektörü için gübreler ve tarım

ilaçları, kimya sanayinin de dahil olduğu imalat sanayinin ihtiyaç duyduğu organik ve inorganik

kimyasallar, boyalar, lâboratuar kimyasalları, termoplastikler ve benzeri ürünleri üretmektedir.

Böylesine yoğun ürün yelpazesine sahip olan kimya sektörü ithalata bağımlı bir sektördür. Kullanılan

hammaddenin yüzde 70’i ithal edilmektedir. Yüzde 30’u ise yerli üretimle karşılanmaktadır. Kimya

sanayinin ana hammaddesi olan petrol her ülkede bulunmamaktadır. Ayrıca diğer sektörlerin

ihtiyacı olan tüm kimyasallar tek bir ülkede üretilmemekte olup, ihtiyaç karşısında ithal

edilmektedir. Bu nedenle kimya sanayi genel olarak da ithalatçı bir sektördür.

Plastik üretimin ana girdisi yüzde 90 oranında petrokimya sektöründen sağlanmaktadır. Petrokimya

sektörü ise nafta, LPG, gibi petrol ürünleri veya doğal gaza dayalı temel girdileri kullanarak plastik,

lastik, elyaf hammaddeleri ve diğer organik ara malları üreten, geniş bir üretim yelpazesine sahip,

büyük ölçekli, sermaye ve teknoloji yoğun bir sektördür. Görüldüğü gibi plastik ve kauçuk sektörü

yüzde 90’nın üzerinde ithalata bağımlı bir sektördür. Kimyasal madde ve ürünleri sektörünün

ithalata bağımlılığı, plastik ve kauçuk sektörüne göre daha düşük seviyededir.

Kimya sektöründe üretim 2007 yılında yüzde 8,7 artmasına karşın, ekonomik krizin etkisi sonucu

2008 yılında yüzde 0,3 oranında düşmüştür. Kimyasal madde ve ürünleri imalatı sektöründe

üretimde ilk düşüşün sinyalleri 2008 yılı Eylül ayında alınmaya başlamıştır. Bu düşüş 2009 yılı Haziran

ayına kadar devam etmiştir. Plastik ve kauçuk ürünleri imalatı sektöründe ise üretimde düşüşün

sinyalleri 2008 yılı Mart ayında görülmüştür. Bu düşüş 2009 yılının Ekim ayına kadar devam etmiştir.

Kimya sektörü sermaye-teknoloji yoğun bir sektör olduğu için işgücü yoğunluğu düşüktür. Bu

nedenle sektörün imalat sektörü istihdamı içindeki payı son beş yıldır yüzde 8 düzeyinde

seyretmiştir.

Kimya sektörü ithalatı 2004 yılından itibaren her yıl ortalama yüzde 15 oranında artarak 2008 yılında

30 milyar dolara ulaşmıştır. Ekonomik krizin etkileri sonucu 2009 yılında ithalatımız, 2008 yılına göre

yüzde 21 oranında azalarak 24 milyar dolar olarak gerçekleşmiştir.

7

Kimya sektörü ihracatı 2004 yılından itibaren her yıl ortalama yüzde 21 oranında artarak 2008

yılında 9,7 milyar dolara ulaşmıştır. Ekonomik krizin etkileri sonucu 2009 yılında ihracatımız, 2008

yılına göre yüzde 14,48 oranında azalarak 8 milyar dolar olarak gerçekleşmiştir.

Kimya sektörü dış ticaretinin yarıdan fazlasını AB ülkeleri ile yapmaktadır. 2008 yılında dış

ticaretimizin yüzde 52’sini AB ülkeleri ile yaparken, bu rakam 2009 yılında yüzde 51 olarak

gerçekleşmiştir.

REACH açısından kimyasal ihracatımız kimya sektörü ile de sınırlı değildir. Kimya sektörü dışında

birçok sektör, üretimlerinde kullandıkları kimyasal maddeleri dolaylı olarak AB’ye ihraç

etmektedirler. Bu nedenle 2010 yılından itibaren başta kimya sektörü olmak üzere birçok sektörü

zorlu sınav beklemektedir.

Kimya sektöründe kapasite kullanımı, diğer sektörlere verdiği girdileri de göz önünde bulundurursak,

ülkenin genel eğilimine bağlı olarak gelişme göstermiştir. Son dört yılda üretim değeri ağırlıklı

kapasite kullanım oranı, kimyasal madde ve ürünleri imalatı sektöründe yüzde 76, plastik ve kauçuk

ürünleri imalatı sektöründe yüzde 80 olmuştur.

Kimya sektöründeki yatırımlar, 14.07.2009 tarih ve 2009/15199 sayılı Yatırımlarda Devlet Yardımları

Kararı getirilen yeni teşvik sistemi ile desteklenmektedir. Yeni teşvik sistemi ile bölgesel gelişmişlik

farklarını azaltmanın yanında; desteklenecek yatırım konularında ekonomik ölçek kriterlerini öne

çıkarmak ve rekabet gücünü artıracak, teknoloji ve AR-GE içeriği yüksek büyük ölçekli yatırımlara

destek olmak amaçlanmıştır.

Yeni teşvik sistemi; bölgesel teşvik sistemi, büyük ölçekli yatırımlar ve genel teşvik sistemi olmak

üzere üç kısımdan oluşmaktadır. Gümrük vergisi muafiyeti, KDV istisnası, vergi indirimi, sigorta primi

işveren hissesi desteği, faiz desteği ve yatırım yeri tahsisi gibi teşvik unsurlarını kapsamaktadır.

Türkiye’de Gayri Safi Yurtiçi AR-GE harcamasının Gayri Safi Yurtiçi Hasıla (GSYİH) içindeki payı binde

7,3 iken, kimya sektörüne yapılan AR-GE harcamasının Gayri Safi Yurtiçi Hasıla (GSYİH) içindeki payı

binde 0,2’dir.

Ülkemiz kimya sanayinin, çevreye zarar vermeyen, katma değeri yüksek ürünlerin üretimi için kendi

teknolojisini oluşturan ve geliştiren, rekabet gücü olan bir yapıya kavuşturulabilmesi için, AR-GE

çalışmalarında gerekli ve önemli bir unsur olan üniversite-sanayi işbirliği çalışmalarında devlet

desteğinin artırılması önem arz etmektedir.

REACH Sistemi

Avrupa Birliği Kimyasallar Politikasını teşkil eden REACH Tüzüğü 1 Haziran 2007’de yürürlüğe

girmiştir. Söz konusu tüzüğe göre, AB+AEA (İzlanda, Norveç ve Lihtenştayn) ülkelerinde faaliyet

gösteren ve yılda 1 ton veya daha fazla miktarda kimyasal madde üreten veya ithal eden firmaların

söz konusu kimyasal maddeleri AB örgütlenmesi içerisinde yer alan Avrupa Kimyasallar Ajansı (AKA)

yönetimindeki merkezi bir veri tabanına kaydettirmesi zorunludur.

Tüzüğün tüm uygulamalarından AB’ deki üreticiler veya ithalatçılar sorumlu olsalar da, bu

yükümlülüklerin AB dışından mal tedarik edilen firmalarla paylaşılmak zorunda olunması nedeniyle

AB dışındaki pazarların da REACH’ ten etkilenmesine neden olmaktadır.

8

Durum Analizi

Stratejinin hazırlanmasında yer alan paydaşlarla birlikte mevcut durum esas alınarak durum analizi

yapılmış olup, buradan sektörün problemlerine ulaşılmış ve söz konusu problemler kullanılarak

sektörün öncelikli sorun alanları tespit edilmiştir.

Vizyon, Genel Amaç, Hedefler ve Eylemler

Sanayi ve Ticaret Bakanlığı’nın 2010-2014 Stratejik Planı’nda yer alan vizyonu ve bu vizyona

ulaşmaya yönelik amaç çerçevesinde çalışmalar yürütülmüş ve bu bağlamda özel sektör, STK’lar,

üniversiteler ve kamu kurum ve kuruluşlarının temsilcilerinin katılımıyla yapılan kimya sektörüne

yönelik stratejik planın hazırlanması toplantılarında, Türkiye Sanayi Stratejisinin “Orta ve yüksek

teknolojili ürünlerde Avrasya’nın üretim üssü olmak” vizyonu dikkate alınarak, Kimya sektörünün

uzun dönemli vizyonu, “Katma değeri yüksek ürünler üreterek, Türkiye’yi yatırım üssü haline

getirmek” şeklinde belirlenmiştir.

Bu genel amacı gerçekleştirmek üzere, kimya sektörünün öncelikli sorun alanlarından da yola çıkılarak:

Kimya sektöründe, katma değeri yüksek, insan ve çevre sağlığına duyarlı ürünlerin üretim ve

ihracatını geliştirecek politikalar oluşturulması,

Yüksek katma değerli üretim yapısına geçilerek ara girdi ithalatının azaltılması,

Kimya sektörünün genel amacına uygun Ulusal AR-GE politikaları oluşturularak, AR-GE

bilincini artıracak uygulamaların hayata geçirilmesi,

Kimya sektöründe, nitelikli, eğitimli, teknoloji ve kalite bilincini özümsemiş her kademede

insan yetiştirilmesi,

Güvene dayalı, paydaşların etkin katılımının sağlandığı, ortak hedeflere yönelebilecek,

işbirliği ortamı oluşturulması,

Türkiye’de üretilen yerli ürünlere yönelik talep yaratılarak, dış ticaret dengesinin ülke lehine

dönüştürülmesi,

şeklinde altı hedef tespit edilmiştir. Tespit edilen altı hedefe ulaşmak için 37 eylemin hayata

geçirilmesi planlanmaktadır.

Uygulama, İzleme ve Değerlendirme Mekanizması

Stratejinin hayata geçirilebilmesi için uygulama izleme ve koordinasyon mekanizmasının

oluşturulması büyük önem taşımaktadır. Sanayi ve Ticaret Bakanlığı koordinasyonunda, ilgili diğer

tüm kurum ve kuruluşların katılımıyla birlikte uygulama süreçlerinin takibi ve koordinasyonu,

belirlenen hedeflere ulaşılmasında son derece önemlidir. Bu nedenle tüm paydaşların üzerinde

mutabık kaldığı eylem planı ve öngörülen eylemlerin uygulanmasının izlenmesi, Sanayi ve Ticaret

Bakanlığı tarafından oluşturulacak yönlendirme komitesi vasıtasıyla yapılacaktır.

Eylem Planı

Eylem planında altı hedefin altında otuz yedi eylem yer almaktadır. Eylemlere 20 Nisan 2010

tarihinde Bakanlığımızda eylemlerden sorumlu kurum, kuruluş ve derneklerin katılımı ile yapılan

toplantıda son hali verilmiştir.

9

1. GİRİŞ

Kimya Sektörü Strateji Belgesi, Sanayi ve Ticaret Bakanlığı 2010-2014 Stratejik Planı, Türkiye Sanayi

Stratejisi, IX. Kalkınma Planı (2007-2013) Kimya Sanayi Özel İhtisas Komisyonu Raporu, DTM

Koordinasyonunda yapılan I. ve II. Kimya Sektörü Stratejik Plan Toplantısı Sonuç Raporları, Ulusal ve

Uluslararası Sektör Sivil Toplum Kuruluşlarının yayınlarından yararlanılarak hazırlanmıştır.

Çalışmalar, Bakanlığımız koordinasyonunda faaliyetlerini yürüten KİMTEK (Kimya Teknik Komitesi)

bünyesinde sonuçlandırılmıştır.

Çalışmaların başlangıcı 21–23 Mart 2008 tarihlerinde, Silivri/İstanbul’da İstanbul Kimyevi Maddeler

ve Mamuller İhracatçıları Birliği Yönetim Kurulu’nun kararı ve Dış Ticaret Müsteşarlığı’nın onayı ile

Kimya Sanayi’nin sorunlarının ele alınması, sektörün bugünkü durumu ve geleceğe yönelik görüş ve

önerilerin tartışıldığı, kimya sektörünü temsil eden özel sektör kuruluşları, kamu kuruluşları ve

üniversite temsilcilerinin katılım sağladığı toplantıya dayanmaktadır. Kimya sektörünün sınırlarının

çizilmesi genelde tartışma yaratan bir konudur. Bu nedenle toplantıda; kimya sektörünün

sınırlarının, Birleşmiş Milletlerce hazırlanan ve dünyada yaygın olarak kullanılan “Tüm Ekonomik

Faaliyetlerin Uluslararası Standard Endüstriyel Sınıflaması”nda belirtilen sınırlar olmasına ve bu

sınıflamaya göre de kimya sektörünün faaliyet alanının; kimyasal madde ve ürünlerin imalatı (24) ve

plastik ve kauçuk ürünleri imalatı (25) olarak belirlenmesi kararlaştırılmıştır.

Toplantıda, paydaşlarla birlikte mevcut durum esas alınarak GZFT analizi yapılmış olup, buradan

sektörün problemlerine ulaşılmış ve söz konusu problemler kullanılarak sektörün öncelikli sorun

alanları tespit edilmiştir. Öncelikli sorun alanlarından hareketle, sektöre ilişkin vizyon ve genel amaç

belirlenmiştir. Bu genel amacı gerçekleştirmek üzere, kimya sektörünün öncelikli sorun alanlarından

da yola çıkılarak altı hedef tespit edilmiştir. Kimya Stratejisi’nin genel amacını ve dolayısıyla

hedefleri gerçekleştirmek üzere, kimya sektörünün güçlü ve zayıf yönleri ile sahip olduğu fırsatlar ve

karşı karşıya kaldığı tehditler göz önünde bulundurularak 37 eylem tespit edilmiştir.

21-23 Mart 2008 tarihinde gerçekleştirilen toplantıda belirlenen stratejik planın değerlendirilmesi

amacıyla 21 Şubat 2009 tarihinde “II. Kimya Sektörü Stratejik Planı Toplantısı” Dış Ticaret

Kompleksi/İstanbul adresinde gerçekleştirilmiştir. Bahse konu toplantı ile 2008 yılında tüm dünyada

yaşanan ekonomik krizin ülkemiz kimya sanayine etkileri de dikkate alınarak birinci toplantıda

ortaya çıkan sonuçlar revize edilmiştir.

I. ve II. Stratejik Plan Çalışma sonuçları, Türkiye Kimya Sanayicileri Derneği ile ortaklaşa yapılan

çalışmalar sonucunda değerlendirilmiş ve Kimya Sektörü Strateji Raporu taslak metni hazırlanmıştır.

Türkiye Kimya Sanayicileri Derneği koordinasyonunda 17-18 Aralık 2009 tarihinde yapılan VII. Kimya

Sanayi Kongresinde rapor üzerinde görüş alışverişinde bulunulmuştur. Ayrıca taslak rapor e-mail

ortamında ilgili kamu kurum ve kuruluşlarına da gönderilmiştir. Rapor 27 Ocak 2010 tarihinde

yapılan Kimya Teknik Komitesi (KİMTEK) toplantısında görüşülmüş ve akabinde resmi yazı ile

22.02.2010 tarihinde ilgili kurum ve kuruluşların görüşüne sunulmuştur. Gelen görüşler, ilgili

kurumların karar vermeye yetkili üst düzey temsilcilerinin katılımı ile 20 Nisan 2010 tarihinde

Bakanlığımızda yapılan genişletilmiş KİMTEK toplantısında tekrar değerlendirilmiştir.

10

2. MEVCUT DURUM

Önümüzdeki yıllarda küresel üretim ve ticarette etkin olacak sektörler; otomotiv, bilgi ve iletişim

teknolojileri, makine, yatırım ve tüketim malları sektörleri olup, bu sektörlerde dahil olmak üzere

kimya sektörü, birçok sektöre girdi sağlamaktadır. Dünya kimya sanayi üretimi içinde önde gelen

sektörler, petrokimyasallar, gübreler, ilaçlar, sentetik elyaflar ve iplikler, sabun ve deterjanlar ile

boyalar olarak sayılabilir. Şekil 2.1’de kimyasal maddelerin diğer sektörlerde kullanım yüzdeleri

gösterilmiştir.

Kaynak: CEFİC, Eurostat

Şekil 2.1: Kimyasal Maddelerin Diğer Sektörlerde Kullanım Yüzdeleri

2.1. Kapasite ve İstihdam

2.1.1. Kapasite Kullanımı

Kimya sektöründe kapasite kullanımı, diğer sektörlere verdiği girdileri de göz önünde bulundurursak,

ülkenin genel eğilimine bağlı olarak gelişme göstermiştir. Son dört yılda üretim değeri ağırlıklı

kapasite kullanım oranı kimyasal madde ve ürünleri imalatı sektöründe % 76, plastik ve kauçuk

ürünleri imalatı sektöründe % 80 olmuştur.

11

Tablo 2.1. Yıllara Göre Kapasite Kullanım Oranları (%)

ISIC-REV3

24

2411

Kapasite Kullanımı Oranları

2005

2006

2007

2008

Alt Sektörler

75,1

92,6

76,9

93,5

77,1

88,2

75,4

89,8

2412

Kimyasal madde ve ürünlerin imalatı

Ana kimyasal maddelerin imalatı (kimyasal gübre ve azotlu

bileşikler hariç)

Kimyasal gübre ve azotlu bileşiklerin imalatı

74,7

63,3

73,4

68,7

2413

Sentetik kauçuk ve plastik maddelerin imalatı

73,4

86,4

86,1

80,2

2421

Pestisit (haşarat ilacı) ve diğer zirai-kimyasal ürünlerin

imalatı

Boya, vernik vb. kaplayıcı maddeler ile matbaa mürekkebi ve

macun imalatı

Eczacılıkta ve tıpta kullanılan kimyasal ve bitkisel kaynaklı

ürünlerin imalatı

Sabun ve deterjan, temizlik ve cilalama maddeleri; parfüm,

kozmetik ve tuvalet malzemeleri imalatı

45,1

42,6

60,5

71,3

64,8

68,4

62,8

65,9

75,2

72,6

71,0

69,4

74,3

73,5

76,0

77,2

2429

2430

B.y.s. kimyasal ürünlerin imalatı

Suni ve sentetik elyaf imalatı

79,7

77,3

82,0

82,2

84,0

81,0

81,9

80,2

25

Plastik ve kauçuk ürünleri imalatı

80,9

80,3

81,1

80,1

91,0

91,3

92,0

90,6

77,1

77,8

76,8

77,3

77,3

78,5

75,3

78,1

2422

2423

2424

2511

İç ve dış lastik imalatı; lastiğe sırt geçirilmesi ve yeniden

işlenmesi

2519

Diğer kauçuk ürünleri imalatı

2520

Plastik ürünleri imalatı

Kaynak: TUİK verilerinden derlenmiştir.

2009 yılında alt sektörler itibariyle kapasite kullanım oranları incelendiğinde; 2009 Aralık ayında suni

elyaf üretimi sektöründe kapasite kullanım oranı %88,5’e ulaşırken, pestisit imalatı sektöründe

kapasite kullanım oranının %36,5’e kadar düştüğü gözlenmiştir.

Tablo 2.2. Alt Sektörler İtibariyle Kapasite Kullanım Oranları (%)

NACE

09/1

REV 1

24

Kimyasal madde ve ürünlerin imalatı

65,0

241

Ana kimyasal maddelerin imalatı

64,7

242

Pestisit (haşarat ilacı) ve diğer zirai39,5

kimyasal ürünlerin imalatı

243

Boya, vernik benzeri kaplayıcı maddeler ile

39,1

matbaa mürekkebi ve macun imalatı

244

Eczacılık ürünlerinin, tıbbi kimyasal

65,6

maddelerin ve botanik ürünlerinin imalatı

245

Sabun ve deterjan, temizlik ve cilalama

76,5

maddeleri; parfüm; kozmetik ve tuvalet

malzemeleri imalatı

246

Diğer kimyasal ürünlerin imalatı

66,9

247

Suni elyaf imalatı

74,2

25

Plastik ve kauçuk ürünleri imalatı

67,3

251

Kauçuk ürünleri imalatı

78,2

252

Plastik ürünlerin imalatı

62,3

Kaynak: TUİK verilerinden derlenmiştir.

09/3

09/5

09/7

09/9

09/12

72,7

82,1

46,0

72,3

71,8

38,6

73,4

84,4

34,0

74,9

85,8

35,9

72,3

79,9

36,5

59,5

67,1

68,9

59,4

57,6

68,2

69,6

59,3

66,0

63,7

61,5

75,7

75,5

74,4

68,7

81,6

84,3

64,9

66,3

64,3

80,8

84,4

72,1

72,2

72,0

81,7

82,8

72,9

70,0

73,9

79,0

86,4

72,7

74,3

72,0

81,8

88,5

72,7

77,7

70,4

12

2.1.2. İstihdam ve İşyeri Sayısı

TUİK verilerine göre 2003 yılında kimya sektöründe 173.504 kişi istihdam edilirken bu rakam üç yılda

%22,48 artarak 2006 yılında 212.513’e ulaşmıştır. Kimya sektörü istihdamının imalat sanayi içindeki

payı 2006 yılı itibariyle %7,91’dir.

Tablo 2.3. Kimya Sektöründe Çalışan Sayısı

Türkiye

İmalat sanayi

İmalat sanayi içerisindeki payı (%)

KİMYA SEKTÖRÜ TOPLAMI

Kimyasal madde ve ürünlerin imalatı

Plastik ve kauçuk ürünleri imalatı

Kaynak: TUİK verilerinden derlenmiştir.

2003

6 673 968

2 181 718

7,95

173 504

78 865

94 639

2004

7 541 452

2 404 342

7,96

191 348

83 539

107 809

2005

8 939 894

2 583 747

7,86

203 330

91 754

111 576

2006

9 419 476

2 684 240

7,91

212 513

86 413

126 100

2006 yılı itibariyle kimya sektöründe 16.987 işyeri bulunmaktadır. İmalat sanayindeki firmaların

%5,48’i kimya sektöründe yer almaktadır.

Tablo 2.4. Kimya Sektöründe Girişim Sayısı

EFİS, 1.Rev

Türkiye

İmalat sanayi

İmalat sanayi içerisindeki payı (%)

KİMYA SEKTÖRÜ TOPLAMI

Kimyasal madde ve ürünlerin imalatı

Plastik ve kauçuk ürünleri imalatı

Kaynak: TUİK verilerinden derlenmiştir.

2003

1 740 353

236 275

5,45

12 888

2 666

10 222

2004

2 002 834

281 029

5,15

14 489

3 021

11 468

2005

2 393 578

302 459

5,55

16 796

4 157

12 639

2006

2 473 841

309 841

5,48

16 987

3 773

13 214

Kimya sektöründeki işyeri sayısı alt sektörler itibariyle değerlendirilirse 12.314 işyeri ile plastik

ürünlerin imalatı sektörünün ilk sırayı aldığı, bu sektörü 1.258 işyeri ile sabun ve deterjan, temizlik

sektörünün takip ettiği görülmektedir.

Kimya sektöründe işyeri sayısı 2003 yılına göre %31,8 oranında artarken, pestisit imalatı ve eczacılık

ürünleri imalatı sektörlerindeki işyeri sayısındaki düşüş dikkat çekicidir.

Tablo 2.5. Kimya Sektöründe Alt Sektörler İtibariyle Girişim Sayısı

EFİS, 1.Rev

2003

2004

2005

2006

Kimyasal madde ve ürünlerin imalatı

24

2 666

3 021

4 157

3 773

Ana kimyasal maddelerin imalatı

241

632

684

953

805

Pestisit (haşarat ilacı) ve diğer zirai-kimyasal

ürünlerin imalatı

Boya, vernik benzeri kaplayıcı maddeler ile

matbaa mürekkebi ve macun imalatı

Eczacılık ürünlerinin, tıbbi kimyasal maddelerin

ve botanik ürünlerinin imalatı

Sabun ve deterjan, temizlik ve cilalama

maddeleri; parfüm; kozmetik ve tuvalet

malzemeleri imalatı

Diğer kimyasal ürünlerin imalatı

242

59

50

65

34

243

825

976

1 360

1 130

244

157

162

179

150

245

685

776

1 093

1 258

246

305

370

502

391

Suni elyaf imalatı

247

3

3

5

5

13

Plastik ve kauçuk ürünleri imalatı

25

10 222

11 468

12 639

13 214

Kauçuk ürünleri imalatı

251

748

796

947

900

Plastik ürünlerin imalatı

252

9 474

10 672

11 692

12 314

12.888

14.489

16.796

16.987

TOPLAM

Kaynak: TUİK verilerinden derlenmiştir.

Ayrıca Bakanlığımız sanayi sicil kayıtlarında kimyasal madde ve ürünleri imalatı sektöründe 2.836

firma, plastik ve kauçuk ürünler imalatı sektöründe 3.422 firma olmak üzere toplam 6.258 firma

kaydı bulunmaktadır.

2.2. Üretim ve Ciro

2.2.1. Üretim

2007 ve 2008 yıllarına ait seçilmiş sanayi maddeleri üretim miktarları karşılaştırıldığı zaman gübre

(toplam), binek oto dış lastiği, kamyon oto dış lastiği, polietilen ve PVC+PCC bileşik maddelerin

üretim miktarlarının 2007 yılına göre azaldığı görülmektedir.

Tablo 2.6. Seçilmiş Sanayi Maddeleri Üretim Miktarları

Madde Adı

Ölçü Birimi

Gübre (Toplam)

Ton

Boraks

Ton

Sülfürik Asit

Ton

Binek Oto Dış Lastiği

Adet

Kamyon Oto Dış Lastiği

Adet

Polietilen

Ton

PVC+PCC Bileşiği

Ton

Traktör Arka Dış Lastiği

Adet

Traktör Ön Dış Lastiği

Adet

Kaynak: TUİK verilerinden derlenmiştir.

Yıllık Ortalama

2007

3.144.414

668.651

804.478

17.557.928

6.762.004

393.890

155.014

876.896

598.722

2008

2.994.069

763.513

843.147

16.813.903

6.198.758

393.439

131.771

959.829

601.362

TUİK verilerinde 2007 ve 2008 yılı bilgileri olmadığı için sektörün üretim değeri rakamları 2005 ve

2006 yılları için verilmiştir. 2006 yılında üretim değeri 2005 yılına göre %19 artarak 25.716.430.349

TL olmuştur.

Tablo 2.7. Üretim Değeri (TL)

EFİS,

1.Rev

2005

2006

311 885 425 845

379 215 461 557

İmalat sanayi içindeki payı

11,21

11,55

KİMYA SEKTÖRÜ TOPLAMI

34 955 827 668

43 783 849 256

24

Kimyasal madde ve ürünlerin imalatı

21 601 567 432

25 716 430 349

241

Ana kimyasal maddelerin imalatı

5 305 058 650

6 683 608 636

D

İmalat sanayi

14

242

Pestisit (haşarat ilacı) ve diğer ziraikimyasal ürünlerin imalatı

(*)

(*)

243

Boya, vernik benzeri kaplayıcı maddeler

ile matbaa mürekkebi ve macun imalatı

2 585 985 128

3 195 985 430

244

Eczacılık ürünlerinin, tıbbi kimyasal

maddelerin ve botanik ürünlerinin imalatı

5 872 585 877

6 672 080 694

245

Sabun ve deterjan, temizlik ve cilalama

maddeleri; parfüm; kozmetik ve tuvalet

malzemeleri imalatı

4 476 184 895

3 934 396 323

246

Diğer kimyasal ürünlerin imalatı

1 618 850 271

3 154 098 090

247

Suni elyaf imalatı

(*)

(*)

25

Plastik ve kauçuk ürünleri imalatı

13 354 260 236

18 067 418 907

251

Kauçuk ürünleri imalatı

2 765 603 795

3 582 168 649

252

Plastik ürünlerin imalatı

10 588 656 441

14 485 250 258

Kaynak: TUİK verilerinden derlenmiştir.

(*) Bilgileri daha önce gizlenmiş girişime ait bilgilerin aritmetik işlem sonucu elde edilmesini önlemek amacı ile

verilmemiştir.

2.2.2 Ciro

Ekonomik krizin etkileri kimya sektöründe 2008 yılının üçüncü çeyreğinden itibaren görülmeye

başlamıştır. 2008 yılı Aralık ayında kimyasal madde ve ürünleri sektöründe aylık sanayi ciro

endeksinde bir önceki yılın aynı ayına göre %6,5, plastik ve kauçuk ürünleri sektöründe ise %4,6

oranında düşmüştür.

2009 yılında inişli çıkışlı bir grafik izleyen endeks 2009 yılı Aralık ayında bir önceki yılın aynı ayına

göre kimyasal madde ve ürünleri sektöründe %38,3 oranında artarak 169,9, plastik ve kauçuk

ürünleri sektöründe ise bir önceki yılın aynı ayına göre %35,1 oranında artarak 164 olmuştur.

Aylık Sanayi Ciro Endeksi 2005=100

180

170

160

150

140

130

120

110

100

08

.

.

.

.

.

.

l.

i.

a.

s.

a.

b.

is.

ar

ay

ca

ğu

az

em

N

Ey

Ek

Ar

Ar

M

Ka

Şu

A

O

H

M

T

9

9

9

.

9

0

0

0

0

09

09

09

09

09

09

09

09

Kimyasal madde ve ürünlerin imalatı

Plastik ve kauçuk ürünleri imalatı

Şekil 2.2. Kimya Sanayinde Aylık Sanayi Ciro Endeksi

15

2.3. Dış Ticaret

Kimya sektörü günümüzde sanayileşmiş ülkelerde enerji, tarım, sağlık, ulaştırma, gıda, inşaat,

elektronik, tekstil ve çevre koruma gibi alanlara sağladığı yüksek katma değer içeren ürünler ve bu

sektörlere sağladığı teknolojik yenilikler nedeniyle lokomotif sektör konumundadır.

Kimya sektörü ithalatı 2004 yılından itibaren her yıl ortalama %15 oranında artarak 2008 yılında 30

milyar dolara ulaşmıştır. Ekonomik krizin etkileri sonucu 2009 yılında ithalatımız, 2008 yılına göre

%21 oranında azalarak 24 milyar dolar olarak gerçekleşmiştir.

Kimya sektörü ihracatı 2004 yılından itibaren her yıl ortalama %21 oranında artarak 2008 yılında 9,7

milyar dolara ulaşmıştır. Ekonomik krizin etkileri sonucu 2009 yılında ihracatımız, 2008 yılına göre

%14,48 oranında azalarak 8 milyar dolar olarak gerçekleşmiştir.

2008 yılında kimyasal madde ve ürünler sektöründe en fazla ihracat yaptığımız ülke grubu 1.849

milyon dolar ile AB olmuştur. AB’yi 896 milyon dolarla Yakın ve Orta Doğu ülkeleri, 693 milyon

dolarla Diğer Avrupa ülkeleri izlemiştir. 2009 yılında yapılan ihracatımızda bu sıralama değişmiş,

Diğer Avrupa ülkelerinin yerini Diğer Asya ülkeleri almıştır.

2008 yılında en fazla ithalat yaptığımız ülke grubu 14.564 milyon dolarla AB ülkeleri olmuştur. AB’ni

4.674 milyon dolarla Diğer Asya, 2.831 milyon dolarla Diğer Avrupa ülkeleri izlemiştir. 2009 yılında

bu sıralama değişmemiş en fazla ithalat yaptığımız ülke grupları arasında AB 11.722 milyon dolarla

ilk sırayı almıştır.

Tablo 2.8. Kimyasal Madde Ve Ürünleri Sektöründe Coğrafi Bölgelere Göre Dış Ticaret (ABD Doları)

2008

2009

ÜLKE GRUBU

İhracat

İthalat

İhracat

İthalat

Avrupa Birliği 27

ISIC

3

24

1.848.601.142

14.564.095.451

1.354.123.430

11.721.642.504

Diğer Avrupa (A.B Hariç)

24

692.922.024

2.830.712.362

568.101.781

1.985.108.735

Kuzey Afrika

24

347.343.550

701.039.530

347.610.691

594.022.662

Diğer Afrika

24

106.094.591

57.677.438

88.641.325

33.325.686

Kuzey Amerika

24

204.101.492

1.761.833.830

168.818.188

1.515.122.421

Orta Amerika ve Karayipler

24

17.342.093

57.293.395

16.368.203

65.208.367

Güney Amerika

24

61.065.910

163.997.687

40.246.818

145.537.114

Yakın ve Orta Doğu

24

895.856.358

1.953.601.306

975.724.586

1.430.604.449

Diğer Asya

24

664.654.326

4.673.940.613

633.430.940

3.652.135.042

Avustralya ve Yeni Zelanda

24

27.604.624

54.709.815

15.230.881

57.037.416

Diğer Okyanusya ve Kutup Böl.

Ülkeleri

Kesinleşmemiş Ülke ve Askeri

Bölgeler

Serbest Bölgeler

24

1.676.722

1.022

1.451.536

97.672

24

109.151

8.779.502

83.813

2.092.384

24

127.190.337

166.264.800

89.050.060

144.480.043

Sınır Ticaret Merkezleri

24

240.728

4.298.882.252

21.346.414.495

TOPLAM

Kaynak: TUİK verilerinden derlenmiştir.

4.994.803.048

0

26.993.946.751

16

2008 yılında plastik ve kauçuk sektöründe en fazla ihracat yaptığımız ülke grubu 2.367 milyon dolar

ile AB olmuştur. AB’ni 882 milyon dolarla Yakın ve Ortadoğu ülkeleri, 672 milyon dolarla Diğer

Avrupa ülkeleri izlemiştir. 2009 yılında sıralama değişmemiş AB 1.889 milyon dolarla ilk sırayı

korumuş, AB’ni 869 milyon dolarla Yakın ve Orta Doğu ülkeleri takip etmiştir.

2008 yılında plastik ve kauçuk ürünleri sektöründe en fazla ithalat yaptığımız ülke grubu 2.180

milyon dolarla AB olmuştur. AB’yi 953 milyon dolarla Diğer Asya ülkeleri izlemiştir. 2009 yılının ilk

sekiz ayında sıralama değişmemiş, AB 1.698 milyon dolarla ilk sırayı almıştır.

Tablo 2.9. Plastik Ve Kauçuk Sektöründe Coğrafi Bölgelere Göre Dış Ticaret (ABD Doları)

2008

2009

ÜLKE GRUBU

ISIC 3

İhracat

İthalat

İhracat

İthalat

Avrupa Birliği 27

25

2.367.102.621

2.180.658.095

1.899.344.239

1.698.025.724

Diğer Avrupa (A.B Hariç)

25

672.241.319

66.377.423

410.810.341

45.774.767

Kuzey Afrika

25

238.550.293

14.995.583

349.513.212

23.804.533

Diğer Afrika

25

77.385.283

4.911.248

72.424.839

2.591.013

Kuzey Amerika

25

95.770.151

124.011.970

68.589.515

87.375.753

Orta Amerika ve Karayipler

25

10.140.692

8.229.179

13.506.430

7.460.115

Güney Amerika

25

38.142.295

11.540.849

20.789.720

6.987.122

Yakın ve Orta Doğu

25

881.976.014

54.706.662

869.210.158

37.382.553

Diğer Asya

25

272.517.866

953.054.726

260.356.383

763.048.943

Avustralya ve Yeni Zelanda

25

24.159.960

3.725.213

17.850.135

1.220.339

Diğer Okyanusya ve Kutup Böl.

Ülkeleri

25

214.867

6.100

65.269

40.517

Kesinleşmemiş

Bölgeler

25

329.591

481.398

473.182

151.547

25

70.971.616

27.969.291

51.633.008

29.397.632

413.757

4.749.916.325

0

3.450.667.737

4.034.566.431

Serbest Bölgeler

Ülke

ve

Askeri

Sınır Ticaret Merkezleri

25

TOPLAM

Kaynak: TUİK verilerinden derlenmiştir.

2.703.260.558

2.3.1. İthalat

Ülkemizde kimya sektörü ithalata bağımlı bir sektördür. Kullanılan hammaddenin %70’i ithal

edilmektedir. %30’u ise yerli üretimle karşılanmaktadır. Kimyasal madde ve ürünleri sektörü ithalatı

uzun yıllardır imalat sanayi ithalatı içinde en yüksek paya sahiptir. Bundan dolayı kimya sanayi

ithalatçı konumunda olup dışa bağımlı bir sektör durumundadır. Fiyatlandırma da ürünlerin fiyatları,

hammaddesi olan petrole bağımlıdır. Petrol fiyatlarının global olarak değişmesi ayrıca dünya

piyasalarında yaşanan değişmeler ürünlerin fiyatlarını etkilemektedir.

Türkiye'nin petrokimyasal ürünler ithalatı da hızla artmaktadır. Pektim 2003 yılında yurtiçi

petrokimyasallar talebinin ancak % 31'ini karşılayabilmiştir. 2007’de bu oran % 25’e düşmüştür. Bu

durum, Türkiye petrokimya sektörünün rekabet gücünü olumsuz etkilemekte ayrıca sektörün çok

yüksek olan katma değerinin yurtdışında kalmasına neden olmaktadır.

17

İthalat en çok AB ülkelerinden yapılmaktadır. İthalatın dağılımına bakıldığında en çok hammadde

ithalatının yapıldığı görülmektedir.

Kimyasal madde ve ürünleri sektöründe ithalatın imalat sanayi içindeki payı 2004 yılında % 18,81

iken bu rakam 2009 yılında % 19,25’e yükselmiştir. Genel ithalat içindeki payı da azalmıştır. 2004

yılında %15,52 olan payı 2009 yılında % 15,16’ya gerilemiştir. Son altı yılda ithalatta en çok artış 2007

yılında gerçekleşmiştir. 2007 yılında ithalatın bir önceki yıla göre artış oranı % 20,54’tür.

Tablo 2.10. Kimyasal Madde Ve Ürünleri İthalatı (Bin ABD Doları)

2004

2005

2006

KİMYASAL MADDE 15.134.358

17.477.335

19.599.125

VE

ÜRÜNLERİN

İMALATI

Bir önceki yıla

15,48

12,14

oranla artış %

İmalat

sanayi

içindeki payı %

İMALAT

TOPLAMI

SANAYİ

Genel

ithalat

içindeki payı %

2007

23.624.583

2008

26.993.947

2009

21.346.414

20,54

14,25

-20,92

18,81

18,55

17,76

17,64

17,98

19,25

80.447.302

94.208.255

110.378.826

133.938.136

150.252.335

110.889.257

15,52

14,97

14,04

13,89

13,37

15,16

139.576.174

170.062.715

201.963.574

140.775.457

GENEL

ÜLKE 97.539.766 116.774.151

İTHALATI

Kaynak: TUİK verilerinden derlenmiştir.

Plastik ve kauçuk ürünleri sektöründe ithalatın imalat sanayi içindeki payı 2004 yılında %2,41 iken bu

rakam 2009 yılında %2,43’e yükselmiştir. Genel ithalat içindeki payı da 2004 yılında %1,99 iken 2009

yılında 1,92’ye düşmüştür. Son altı yılda ithalatta en çok artış 2007 yılında gerçekleşmiştir. 2007

yılında ithalatın bir önceki yıla göre artış oranı %20,79’dur.

Tablo 2.11. Plastik Ve Kauçuk Ürünleri İthalatı ( Bin ABD Doları)

2004

2005

2006

PLASTİK

VE 1.941.047

2.140.351

2.578.216

KAUÇUK ÜRÜNLERİ

İMALATI

Bir önceki yıla

10,27

20,46

oranla artış %

İmalat

sanayi

2,41

2,27

2,34

içerisindeki payı %

İMALAT

SANAYİ 80.447.302 94.208.255 110.378.826

TOPLAMI

Genel

ithalat

1,99

1,83

1,85

içindeki payı %

GENEL

ÜLKE 97.539.766 116.774.151 139.576.174

İTHALATI

Kaynak: TUİK verilerinden derlenmiştir.

2007

3.114.146

2008

3.450.668

2009

2.703.261

20,79

10,79

-21,65

2,33

2,30

2,43

133.938.136

150.252.335

110.889.257

1,83

1,71

1,92

170.062.715

201.963.574

140.775.457

18

2.3.2. İhracat

Kimyasal madde ve ürünleri sektöründe ihracatın imalat sanayi içindeki payı 2004 yılında % 3,67 iken

bu rakam 2009 yılında %4,50’ye çıkmıştır. Genel ihracat içindeki payı da artmıştır. 2004 yılında %4,05

olan payı 2009 yılında %4,20’ye yükselmiştir. Son beş yılda ihracatta en çok artış 2006 yılında

gerçekleşmiştir. 2006 yılında ihracatın bir önceki yıla göre artış oranı %23,51’dir.

Tablo 2.12. Kimyasal Madde Ve Ürünleri Sektöründe İhracat (Bin ABD Doları)

2004

2005

2006

2007

KİMYASAL

2.556.411

2.818.309

3.480.913

4.056.688

MADDE

VE

ÜRÜNLERİN

İMALATI

Bir önceki yıla

10,24

23,51

16,54

oranla artış %

İmalat

sanayi

3,67

4,10

4,34

4,01

içindeki payı %

İMALAT SANAYİ 59.579.116

68.813.408

80.246.109 101.081.800

TOPLAMI

Genel

ihracat

4,05

3,84

4,07

3,78

içindeki payı %

GENEL İHRACAT

63.167.153

73.476.408

85.534.676 107.271.750

Kaynak: TUİK verilerinden derlenmiştir.

2008

4.994.803

2009

4.298.882

23,12

-13,93

3,99

4,50

125.187.659

95.470.967

3,78

4,20

132.027.916

102.164.809

Plastik ve kauçuk ürünleri sektöründe ihracatın imalat sanayi içindeki payı 2004 yılında %2,82 iken

bu rakam 2009 yılında % 4,22’ye yükselmiştir. Genel ihracat içindeki payı da 2004 yılında %3,10 iken

2009 yılında %3,94’e çıkmıştır. Son beş yılda ihracatta en çok artış 2007 yılında gerçekleşmiştir. 2007

yılında ihracatın bir önceki yıla göre artış oranı % 30,30 olmuştur.

Tablo 2.13. Plastik Ve Kauçuk Ürünleri Sektöründe İhracat ( Bin ABD Doları)

2004

2005

2006

2007

PLASTİK

VE 1.958.873

2.485.788

3.016.055

3.929.841

KAUÇUK

ÜRÜNLERİ

İMALATI

Bir önceki yıla

26,90

21,33

30,30

oranla artış %

İmalat sanayi

2,82

3,61

3,76

3,89

İçerisindeki

payı %

İMALAT

59.579.116

68.813.408

80.246.109

101.081.800

SANAYİ

TOPLAMI

Genel ihracat

3,10

3,38

3,53

3,66

içindeki payı %

GENEL

63.167.153

73.476.408

85.534.676

107.271.750

İHRACAT

Kaynak: TUİK verilerinden derlenmiştir.

2008

4.749.916

2009

4.034.566

20,84

-15,06

3,79

4,22

125.187.659

95.470.967

3,60

3,94

132.027.916

102.164.809

19

2.4. Uluslararası Doğrudan Yatırımlar Ve Teşvik Belgelerinin Dağılımı

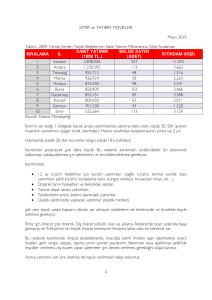

Kimya sektöründe doğrudan uluslararası yatırımlar son yıllarda hızlı bir artış göstermiştir. 2004

yılında 38 milyon dolar olan doğrudan yabancı sermaye yatırımı, 2006 yılında 601 milyon dolar, 2007

yılında ise 1.109 milyon dolara ulaşmıştır. 2008 yılında 200 milyon dolara düşmesine rağmen 2009

yılında 306 milyon dolara çıkmıştır.

Tablo 2.14. Doğrudan Uluslararası Yatırım Girişimlerinin Dağılımı (Milyon ABD Doları)

2004

2005

2006

2007

2008

İmalat sanayi

190

785

1.866

4.210

3.931

Kimyasal madde ve ürünlerin

38

174

601

1.109

200

imalatı

Türkiye geneli

Kaynak: Hazine Müsteşarlığı

1.190

8.535

17.639

19.136

14.733

2009

1.645

306

5.694

Ülkemizde 2009 yılı itibariyle 23.551 adet uluslararası sermayeli şirketin faaliyette bulunduğu

görülmektedir. Bu şirketlerden 4.119’u imalat sanayinde, 454’ü ise kimyasal madde ve ürünlerin

imalatı sektöründe faaliyet göstermektedir.

Tablo 2.15. Uluslararası Sermayeli Firmaların Dağılımı (Şirket Sayısı)

1954-2003

2004

2005

2006

2007

2008

(Birikimli)

İmalat

1.596

349

407

448

498

471

sanayi

Kimyasal

195

42

36

38

56

48

madde ve

ürünlerin

imalatı

Türkiye

6.323

1.948 2.613 3.169 3.629

3.337

geneli

Kaynak: Hazine Müsteşarlığı

2009

373

1954-2009

Toplam

4.119

40

454

2.866

23.551

2008 yılı sonu itibariyle kimyasal madde ve ürünlerin imalatı sektöründe 35 adet uluslararası

sermayeli şirket ve şube kurulmuş olup, 13 adet yerli sermayeli şirkete de uluslararası sermaye

iştiraki gerçekleşmiştir. 2009 yılında ise 28 adet yeni şirket kurulmuş, 12 adet yerli sermayeli şirkete

de uluslararası sermaye iştiraki gerçekleşmiştir.

Tablo 2.16. Uluslararası Sermayeli Firmaların Kuruluş Türlerine Göre Dağılımı (Şirket Sayısı)

2008

2009

Yeni

İştirak

Şube

Toplam

Yeni

İştirak

Şube

İmalat

343

112

16

471

284

80

9

sanayi

Kimyasal

madde ve

ürünlerin

imalatı

Türkiye

geneli

Toplam

373

34

13

1

48

28

12

--

40

2.623

647

67

3.337

2.256

551

59

2.866

Kaynak: Hazine Müsteşarlığı

20

İstanbul ilinde imalat sanayinde faaliyet gösteren 2.403 adet uluslararası sermayeli firmanın 307

adedi kimyasal madde ve ürünler imalatında faaliyet göstermektedir.

Tablo 2.17. Uluslararası Sermayeli Şirketlerin Faaliyette Bulundukları İllere Göre Dağılımı ( Şirket Sayısı)

(1954-2009)

İstanbul

Antalya

Ankara

İzmir

Muğla

İmalat sanayi

Kimyasal madde ve ürünlerin

imalatı

Türkiye geneli

2.403

190

232

349

46

307

17

13

34

1

13.001

2.976

1.567

1.391

1.333

Kaynak: Hazine Müsteşarlığı

2003–2009 yılları arasında kimyasal madde ve ürünlerin imalatı sektöründe 59 adet yatırım teşvik

belgesi düzenlenmiş, 697.619.615 TL yatırım ve 15.465 kişi istihdamı öngörülmüştür.

Tablo 2.18. Kimyasal Madde Ve Ürünlerin İmalatı Sektöründe Uluslar Arası Sermayeli Yatırımlara Düzenlenen

Teşvik Belgelerinin Yıllara Göre Dağılımı

Yıl

Belge Sayısı

2003

10

2004

8

2005

8

2006

6

2007

11

2008

9

2009

7

TOPLAM

59

Kaynak: Hazine Müsteşarlığı

Öngörülen Sabit

Yatırım TL

44.417.379

31.821.042

58.193.136

95.928.050

144.844.978

102.208.412

220.206.618

697.619.615

İthal Edilecek Makine ve Teçhizat

Tutarı (ABD Doları)

11.650.124

3.148.497

21.775.884

27.771.766

33.941.905

38.488.298

80.711.418

217.487.892

Öngörülen

İstihdam

340

3.223

2.543

1.572

4.915

2.395

477

15.465

Kimyasal madde ve ürünlerin imalatı sektöründe 2003–2009 yılları arasında düzenlenen yatırım

teşvik belgelerinden Marmara Bölgesi 34 belge ile en fazla belge alan bölge olmuştur.

Tablo 2.19. Kimyasal Madde Ve Ürünlerin İmalatı Sektöründe Uluslar Arası Sermayeli Yatırımlara Düzenlenen

Teşvik Belgelerinin Coğrafi Bölgelere Göre Dağılımı

Bölge

2003

Marmara Bölgesi

8

İç Anadolu Bölgesi

Ege Bölgesi

1

Güneydoğu

Anadolu

Bölgesi

Akdeniz Bölgesi

1

Doğu Anadolu Bölgesi

Karadeniz Bölgesi

TOPLAM

10

Kaynak: Hazine Müsteşarlığı

2004

3

3

-

2005

5

1

1

-

2006

5

1

-

2007

4

1

2

-

2008

5

2

-

2009

4

2

-

TOPLAM

34

4

10

-

2

8

1

8

6

4

11

1

1

9

1

7

10

1

60

2003–2009 yılları arasında plastik ve kauçuk ürünleri imalatı sektöründe 65 adet yatırım teşvik

belgesi düzenlenmiş, 895.556.147 TL yatırım ve 2.591 kişi istihdam öngörülmüştür.

21

Tablo 2.20. Plastik Ve Kauçuk Ürünleri İmalatı Sektöründe Uluslar Arası Sermayeli Yatırımlara Düzenlenen

Teşvik Belgelerinin Yıllara Göre Dağılımı

Yıl

Belge Sayısı

2003

2004

2005

2006

2007

2008

2009

TOPLAM

Kaynak: Hazine Müsteşarlığı

Öngörülen Sabit

Yatırım

(TL)

210.240.767

81.747.890

214.590.387

5.817.183

45.746.630

68.480.744

169.834.198

895.556.147

9

10

9

3

12

14

8

65

İthal Edilecek Makine

ve Teçhizat Tutarı

(ABD Doları)

90.026.673

41.731.334

76.835.031

2.938.838

314.842.566

34.398.253

82.627.121

643.399.816

Öngörülen

İstihdam

327

433

230

34

309

986

272

2.591

Plastik ve kauçuk ürünleri imalatı sektöründe 2003–2009 yılları arasında düzenlenen yatırım teşvik

belgelerinden Marmara Bölgesi 45 belge ile en fazla belge alan bölge olmuştur.

Tablo 2.21. Plastik Ve Kauçuk Ürünleri İmalatı Sektöründe Uluslar Arası Sermayeli Yatırımlara Düzenlenen

Teşvik Belgelerinin Coğrafi Bölgelere Göre Dağılımı

Bölge

2003

Marmara Bölgesi

5

İç Anadolu Bölgesi

Ege Bölgesi

4

Güneydoğu

Anadolu

Bölgesi

Akdeniz Bölgesi

Doğu Anadolu Bölgesi

Karadeniz Bölgesi

TOPLAM

9

Kaynak: Hazine Müsteşarlığı

2004

6

4

-

2005

8

1

-

2006

2

-

2007

9

1

2

-

2008

10

2

1

2009

5

1

1

-

TOPLAM

45

2

14

1

10

9

1

3

12

1

14

1

8

2

1

65

2.5. Kimya Sektöründe Yatırımlarda Devlet Yardımları ve Teşvik Belgelerinin Dağılımı

14.07.2009 tarih ve 2009/15199 sayılı Yatırımlarda Devlet Yardımları Kararı getirilen yeni teşvik

sistemi;

A-Genel Teşvik Sistemi

B-Büyük Ölçekli Yatırımların Teşviki

C-Bölgesel ve Sektörel Teşvik Sistemi

olmak üzere üç ana kategoride oluşturulmuştur.

Yatırımların teşvik belgesine bağlanabilmesi için, asgari sabit yatırım tutarının I ve II nci bölgelerde 1

milyon TL, III ve IV üncü bölgelerde 500 bin TL ve finansal kiralama yatırımlarında 200 bin TL olması

gerekmektedir.

A-Genel Teşvik Sistemi: Kararname Ek-4 “Genel Teşvik Sisteminden Teşvik Edilmeyecek veya Teşviki

Belirli Şartlara Bağlı Yatırım Konuları” Listesinde yer almayan yatırım konularında yapılacak

yatırımlar “Genel Teşvik Sistemi”nin öngördüğü gümrük vergisi ve KDV istisnasından

yararlanabilecektir.

22

B-Büyük Ölçekli Yatırımlar (BÖY): Büyük ölçekli yatırımlar(BÖY) bütün bölgelerde teşvik edilecek

olup Kararnamede uluslar arası rekabet gücünü arttıracak teknoloji ve araştırma-geliştirme içeriği

yüksek yatırımlar olarak tanımlanmıştır. Bu amaçla 12 sektör belirlenmiştir. Büyük ölçekli yatırımlar,

a) Gümrük vergisi muafiyeti,

b) KDV istisnası,

c) Vergi indirimi,

ç) Sigorta primi işveren hissesi desteği,

d) Yatırım yeri tahsisi,

desteklerinden yararlanabilirler.

C-Bölgesel Destek Uygulaması: Yatırım desteklerinin uygulanması açısından 28.8.2002 tarihli ve

2002/4720 sayılı Bakanlar Kurulu Kararında yer alan İstatistiki Bölge Birimleri Sınıflandırması - Düzey

2 bölgeleri, sosyo-ekonomik gelişmişlik seviyeleri dikkate alınarak dört gruba ayrılmıştır.

Bölgesel desteklerden yararlanacak yatırımlar, gümrük vergisi ve KDV istisnası yanında aşağıdaki

desteklerden de yararlanabilirler.

a) I inci ve II inci bölgelerde;

1) Vergi indirimi,

2) Sigorta primi işveren hissesi desteği,

3) Yatırım yeri tahsisi,

b) III üncü ve IV üncü bölgelerde;

1) Vergi indirimi,

2) Sigorta primi işveren hissesi desteği,

3) Yatırım yeri tahsisi,

4) Faiz desteği.

2003–2009 yılları arasında kimyasal madde ve ürünlerin imalatı sektöründe 304 adet yatırım teşvik

belgesi düzenlenmiş, 2.707.082.551 TL yatırım ve 12.379 istihdam öngörülmüştür.

Tablo 2.22. Kimyasal Madde Ve Ürünlerin İmalatı Sektöründe Düzenlenen Teşvik Belgelerinin Sayısının Yıllara

Göre Dağılımı

Yıl

Belge Sayısı

2003

42

2004

63

2005

82

2006

51

2007

29

2008

26

2009

11

TOPLAM

304

Kaynak: Hazine Müsteşarlığı

Sabit Yatırım TL

552.711.776

479.968.473

615.911.953

440.187.172

202.582.930

317.511.779

98.208.468

2.707.082.551

İthal Edilecek Makine ve Teçhizat

Tutarı (1000 ABD Doları)

217.380

445.622

212.756

158.731

72.553

136.655

38.024

1.281.721

İstihdam

1.575

5.610

2.639

1.300

541

497

217

12.379

Kimyasal madde ve ürünlerin imalatı sektöründe 2003–2009 yılları arasında düzenlenen yatırım

teşvik belgelerinden Marmara Bölgesi 131 belge ile en fazla, Doğu Anadolu Bölgesi 10 belge ile en az

belge alan bölgeler olmuştur.

23

Tablo 2.23. Kimyasal Madde Ve Ürünlerin İmalatı Sektöründe Düzenlenen Teşvik Belgelerinin Sayısının Coğrafi

Bölgelere Göre Dağılımı

Bölge

2003

Marmara Bölgesi

24

İç Anadolu Bölgesi

7

Ege Bölgesi

7

Güneydoğu

Anadolu

2

Bölgesi

Akdeniz Bölgesi

2

Doğu Anadolu Bölgesi

Karadeniz Bölgesi

TOPLAM

42

Kaynak: Hazine Müsteşarlığı

2004

19

13

14

3

2005

37

14

5

3

2006

18

14

11

3

2007

17

3

3

2

2008

14

4

2

-

2009

2

5

1

1

TOPLAM

131

60

43

14

4

7

3

63

12

1

10

82

4

1

51

1

2

1

29

5

1

26

2

-

30

10

16

304

11

2003–2009 yılları arasında plastik ve kauçuk ürünleri imalatı sektöründe 801 adet yatırım teşvik

belgesi düzenlenmiş, 2.915.251.467 TL yatırım ve 19.687 istihdam öngörülmüştür.

Tablo 2.24. Plastik Ve Kauçuk Ürünleri İmalatı Sektöründe Düzenlenen Teşvik Belgelerinin Sayısının Yıllara

Göre Dağılımı

Yıl

Belge Sayısı

2003

2004

2005

2006

2007

2008

2009

TOPLAM

Kaynak: Hazine Müsteşarlığı

Sabit Yatırım

(TL)

137

150

153

109

94

118

40

801

487.604.375

477.229.773

497.200.153

447.000.100

456.655.842

412.195.553

137.365.671

2.915.251.467

İthal Edilecek Makine ve

Teçhizat Tutarı

(1000 ABD Doları)

230.699

242.830

248.575

227.637

243.846

194.132

54.707

1.442.426

İstihdam

4.112

3.636

4.197

2.887

2.014

2.186

655

19.687

Plastik ve kauçuk ürünleri imalatı sektöründe 2003–2009 yılları arasında düzenlenen yatırım teşvik

belgelerinden Marmara Bölgesi 309 belge ile en fazla, Doğu Anadolu Bölgesi 30 belge ile en az belge

alan bölgeler olmuştur.

Tablo 2.25. Plastik Ve Kauçuk Ürünleri İmalatı Sektöründe Düzenlenen Teşvik Belgelerinin Sayısının Coğrafi

Bölgelere Göre Dağılımı

Bölge

2003

Marmara Bölgesi

59

İç Anadolu Bölgesi

25

Ege Bölgesi

32

Güneydoğu

Anadolu

5

Bölgesi

Akdeniz Bölgesi

6

Doğu Anadolu Bölgesi

7

Karadeniz Bölgesi

3

TOPLAM

137

Kaynak: Hazine Müsteşarlığı

2004

62

25

29

13

2005

52

36

21

10

2006

33

30

19

5

2007

35

22

24

8

2008

55

15

12

7

2009

13

7

4

3

TOPLAM

309

160

141

51

8

2

11

150

21

3

10

153

11

4

7

109

2

1

2

94

12

11

6

118

9

2

2

40

69

30

41

801

24

2.6. Patent

2000–2008 yılları arasında Türk patent Enstitüsü tarafından Kimya sektörüne yönelik olarak 13.961

adet patent verilmiştir. Bu patentlerin 2.184’ünü yerli, 11.777’sini yabancı firmalar almıştır. Son 3

yılda en fazla patent 3.223 ile eczacılık ürünleri imalatında alınmıştır.

Tablo 2.26. Patent Verilerinin NACE Sınıflamasına Göre Dağılımı

Yerli

52

Ana

kimyasal

maddelerin imalatı

Pestisit (haşarat ilacı)

5

ve

diğer

ziraikimyasal

ürünlerin

imalatı

Boya, vernik benzeri

7

kaplayıcı maddeler ile

matbaa mürekkebi ve

macun imalatı

Eczacılık ürünlerinin,

35

tıbbi

kimyasal

maddelerin

ve

botanik ürünlerinin

imalatı

Sabun ve deterjan,

6

temizlik ve cilalama

maddeleri; parfüm;

kozmetik ve tuvalet

malzemeleri imalatı

Diğer

kimyasal

7

ürünlerin imalatı

Suni elyaf imalatı

1

Plastik ve kauçuk

222

ürünleri imalatı

TOPLAM

335

Kaynak: Hazine Müsteşarlığı

2006

Yabancı

358

Yerli

51

2007

Yabancı

348

Yerli

72

2008

Yabancı

401

TOPLAM

1282

57

3

59

2

58

184

6

1

0

0

2

16

899

40

1056

67

1126

3223

46

8

65

3

53

181

27

26

29

12

36

137

12

282

2

232

18

243

3

314

15

259

51

1552

1687

363

1818

473

1950

6626

2.7. AR-GE

2008 yılı AR-GE Faaliyetleri Araştırması sonuçlarına göre kamu kuruluşları, vakıf üniversiteleri ve

ticari sektördeki anket sonuçları ile devlet üniversitelerinin bütçe ve personel dökümlerine dayalı

olarak Türkiye’de Gayri Safi Yurtiçi AR-GE Harcaması 2008 yılında 6.893 milyon TL olarak

hesaplanmıştır. Bu harcamanın 3.048.503.098 TL’ni ticari kesim, 823.650.071 TL’ni kamu kesimi

yapmıştır. Türkiye’de Gayri Safi Yurtiçi AR-GE harcamasının Gayri Safi Yurtiçi Hasıla (GSYİH) içindeki

payı ‰ 7,3’tür.

2008 yılında kimyasal madde ve ürünleri sektöründe 169.581.314 TL’lik, plastik ve kauçuk ürünleri

sektöründe 47.682.629 TL olmak üzere toplam 217.263.934 TL’lik harcama yapılmıştır. Türkiye’de

kimya sektörüne yapılan AR-GE harcamasının Gayri Safi Yurtiçi Hasıla (GSYİH) içindeki payı ‰

0,2’dir.

25

Tablo 2.27. Kimya Sektöründe AR-GE Harcaması (TL)

( EFİS Rev. 1.1)

Cari Harcamalar

Personel

Diğer Cari

2005 (23-24-25)

35 910 342

49 726 897

Yatırım Harcamaları

Makine

Sabit Tesis

Teçhizat

36 720 337

4 209 116

TOPLAM

126 566 693

2006 (23-24-25)

50 010 595

61 725 944

20 052 491

1 750 281

133 539 310

2007 (23-24)

55 936 140

57 428 901

40 922 801

7 619 619

161 907 461

2007 (25)

17 630 111

15 925 751

5 384 030

949 580

39 889 472

2008 (24)

57 884 201

65 429 628

27 954 826

18 312 658

169 581 314

2008 (25)

18 850 135

18 725 461

9 353 725

753 299

47 682 620

Kaynak: TUİK verilerinden derlenmiştir. (23-24-25): Kok kömürü, rafine edilmiş petrol ürünleri ve nükleer

yakıtlar- Kimyasal madde ve ürünler-Plastik ve kauçuk ürünleri.

2008 yılında yapılan 217.263.934 TL’lik AR-GE harcamasının 206.239.906 TL’lik bölümünü ticari kesim

kendi öz kaynaklarından karşılamıştır.

Tablo 2.28 Kimya Sektöründe AR-GE Harcaması Finans Kaynağı (TL)

Yıllar

Ticari

Kamu

Yüksek

Öğretim

Öz kaynak

Diğer

2005

(23-24-25)

120 660 493

938 973

2006

(23-24-25)

128 232 053

635 558

2007

(23-24)

154 729 129

156 000

2007

(25)

38 360 651

250 000

2008

(24)

161 593 818

130 694

2008

(25)

44 646 088

32 390

Kaynak: TUİK verilerinden derlenmiştir.

Diğer

Yurt Dışı

Yurt Dışı

3 874 450

0

690 570

402 207

3 360 939

0

1 070 967

239 793

5 525 268

0

665 786

831 278

1 278 821

0

0

0

7 486 591

118 940

0

251 271

2 940 142

0

64 000

0

2008 yılında kimyasal madde ve ürünlerin imalatı sektöründe 1611, plastik ve kauçuk ürünleri

sektöründe ise 722 personel AR-GE konusunda faaliyet göstermiştir.

Tablo 2.29. Kimya Sektöründe AR-GE İnsan Gücü

Araştırmacı

2005 (23-24-25)

855

2006 (23-24-25)

788

2007 (23-24)

996

2007 (25)

275

2008 (24)

909

2008 (25)

336

Kaynak: TUİK verilerinden derlenmiştir.

Teknisyen ve

Eşdeğeri

551

555

466

377

478

257

Diğer Destek

Personeli

274

170

170

173

224

129

Toplam

1680

1513

1632

825

1611

722

26

2.8. Rekabet Gücü Açısından Uluslararası Karşılaştırma

Kimya sektörü hammadde konusunda büyük bir oranda dışa bağımlıdır. Bu bağımlılığı azaltacak

yönde temel kimyasallara yönelik yatırımlar yapılmalıdır. Ülkedeki hammadde potansiyeli

kullanılarak, rekabet gücünü artıracak, teknoloji ve AR-GE içeriği yüksek büyük ölçekli ve katma

değeri yüksek yatırımlar teşvik edilmelidir. Yatırımların önünü açmak için bürokratik işlemler

azaltılmalı ve hızlandırılmalıdır. Lojistik açıdan uygun alanlar tespit edilmeli, sektörün bu bölgelerde

kümelenmesi teşvik edilmelidir.

Dünya kimya sanayinde önceki yıllarda süren Avrupa Birliği hakimiyeti son yıllarda Uzak Doğu ve

Asya’ya geçmiş bulunmaktadır. 2007 yılında Dünyadaki toplam kimyasal madde satışı 1820 milyar

Euro olmuştur. Bu satışın 690 milyar Euro’luk bölümü Asya ülkeleri, 537 milyar Euro’luk bölümünü

AB ülkeleri, 405 milyar Euro’luk bölümünü Nafta ülkeleri, 90 milyar Euro’luk bölümünü Latin

Amerika ülkeleri, 63 milyar Euro’luk bölümünü Diğer Avrupa ülkeleri ve 35 milyar Euro’luk

bölümünü ise diğer ülkeler gerçekleştirmiştir.

Dünyadaki kimyasal madde dış ticaretinin coğrafi dağılımına bakıldığı zaman halen AB’nin en büyük

dış ticaret hacmine sahip olduğu görülmektedir. Dünya kimya ihracatının %54’ünü gerçekleştiren AB,

Dünya kimya ithalatının da %46,9’nu yapmaktadır. Asya ülkeleri ihracatın % 23,8’ini, ithalatın ise

%23,8’ni, NAFTA ülkeleri ihracatın %13,5’ini, ithalatın %15,3’nü, Diğer Avrupa ülkeleri ihracatın

%5,9’unu, ithalatın ise %6,6’sını yapmaktadır.

Kimya sanayinin yapmış olduğu satışlara ülkelerde kişi başına düşen satış açısından bakılacak olursa,

Türkiye’nin AB ülkelerinin çok gerisinde olduğu görülür. AB ülkeleri içinde en çarpıcı örnek

İrlanda’dır.

Tablo 2.30. AB’deki Ülkelerde Ve Türkiye’de Kişi Başına Yapılan Kimyasal Madde Satışı

Ülke

Milyar

Euro

Almanya

147

Toplam AB

içindeki

payı (%)

0,240

Fransa

92

0,150

62.518.571

1.470,76

İtalya

77

0,125

58.462.375

1.310,67

İngiltere

58

0,094

60.059.900

959,41

İspanya

44

0,071

43.038.035

1.011,27

Hollanda

37

0,060

16.305.526

2.255,68

Belçika

39

0,064

10.445.852

3.755,75

İrlanda

34

0,056

4.109.173

8.353,99

Polonya

10

0,017

38.173.835

272,99

Avusturya

8

0,013

8.206.524

971,06

Danimarka

8

0,013

5.411.405

1.472,63

Finlandiya

7

0,011

5.236.611

1.287,66

Macaristan

6

0,010

10.097.549

607,08

Çek Cum.

6

0,009

10.220.577

539,79

71.611.001

195,50

Türkiye

14

Kaynak : CEFIC ve Eurostat

Nüfus

Kişi Başı Euro

82.500.849

1.783,25

27

2.9. Diğer Sektörler ve Yan Sanayi ile İlişkileri

Şekil 2.3. Kimya Sanayinin Diğer Sektörlerle İlişkisi

Kimya sanayi, plastikten kozmetiğe, ilaçlardan boyalara kadar birçok alanda sağladığı nihai ürünlerin

yanı sıra, pek çok sektöre de ara mal ve hammadde temin eden bir sanayi dalı olarak, ekonomide

önemli bir role sahiptir. Sektör hayat standardımızı arttıran, hastalıklara karşı korunmamızı ve tedavi

edilmemizi sağlayan, temizlik ve hijyen konularında katkıda bulunan, giyinme ve beslenmede

insanlığın ihtiyacını karşılayan bir sanayi dalıdır.

Kimya sanayi; tarım ilaçları, sentetik gübreler, veteriner ilaçları, sentetik elyaflar, sabun, deterjan,

temizleyiciler, plastik ham maddeleri, beşeri ilaç sanayi, kozmetik sanayi, boya, yardımcı maddeler,

deri, tekstil, inşaat (boru, levha, kapı, pencere vb.) yapıştırıcı, derz, dolgu maddeleri, izolasyon

malzemeleri, fotoğraf malzemeleri, barut ve patlayıcılar gibi birçok sanayi alanına nihai ve ara ürün

sağlamaktadır.

Tablo 2.31. Kimya Sanayi Üretiminin Doğrudan İlişkili Olduğu Sektörler Arasındaki Göreceli Paylaşım

İlgili Sanayi Dalı

Tekstil ve giyim

Elektrikli eşya

Metal-maden, makine ve elektrik mühendisliği

Kimya Sanayi Üretiminin % si

6,3

3,9

9

Madeni ürünler

2,5

İnşaat

5,4

Otomotiv

5,3

Kağıt ve baskı ürünleri

4,5

Nihai tüketim (doğrudan tüketiciye)

30,3

Hizmetler ve idari faaliyetler

16,4

Diğer

16,4

Kaynak: CEFIC (European Chemistry Industry Council)

28

3. REACH SİSTEMİ VE KİMYA SEKTÖRÜNE ETKİLERİ

Avrupa Birliği Kimyasallar Politikasını teşkil eden 1907/2006 sayılı REACH Tüzüğü (Registration,

Evaluation and Authorisation of Chemicals / Kimyasalların Kaydı, Değerlendirilmesi ve İzni) 1 Haziran

2007’de yürürlüğe girmiştir. Söz konusu tüzüğe göre, AB+AEA (İzlanda, Norveç ve Lihtenştayn)

ülkelerinde faaliyet gösteren ve yılda 1 ton veya daha fazla miktarda kimyasal madde üreten veya

ithal eden firmaların söz konusu kimyasal maddeleri AB örgütlenmesi içerisinde yer alan Avrupa

Kimyasallar Ajansı (AKA) yönetimindeki merkezi bir veri tabanına kaydettirmesi zorunludur. REACH

Tüzüğü’nde kayıt yükümlülüğü, ürünün madde, müstahzar ve eşya olarak değerlendirilmesine bağlı

olarak değişmektedir. Ayrıca AB’deki firmalar tüzük kapsamında kayıt yükümlülüğünün yanı sıra izin

ve kısıtlama süreçlerindeki gelişmeleri de takip etmek zorundadır.

Tüzüğün tüm uygulamalarından AB’deki üretici veya ithalatçılar sorumlu olsalar da, bu

yükümlülüklerin AB dışından mal tedarik edilen firmalarla paylaşılmak zorunda olunması nedeniyle

AB dışındaki pazarların da REACH’ ten etkilenmesine neden olmaktadır.

3.1. REACH Sisteminde Başvuru Süreci

REACH sistemi, AB’de üretilen ve AB’ne ithal edilen kimyasalları düzenlemektedir. AB tarafından bu

süreçte sadece AB’de yerleşik gerçek/tüzel kişiler muhatap kabul edilmekte olup, AB dışı üreticiler

(non-EU manufacturer) doğrudan muhatap kabul edilmemektedir. Türkiye’deki üretici/ihracatçı

firmalar REACH sistemine göre ‘‘AB dışı üretici” (non-EU manufacturer) kategorisindedir. Bu kategori

çerçevesinde firmalarımızın yükümlülüklerini yerine getirirken farklı alternatifleri mevcuttur.

Birinci alternatif, AB’ne yerleşik bir ithalatçı, Türkiye’den aldığı (ithalatını yaptığı) kimyasal

maddeleri bizzat kendisi REACH sistemine kaydettirecektir.

İkincisi, Türk üretici/ihracatçılarının tek temsilci (only representative) atamalarıdır. Tek temsilci,

AB’de yerleşik bir gerçek veya tüzel kişi olabilir. Tek temsilci AKA’ nın ve sistem içerisinde yer alan

diğer AB kurumlarının tek muhatabı konumundadır. Tek temsilci tarafından ihraç edilmek istenen

maddeler AKA’ ya kaydettirilecek ve REACH kapsamında tek sorumlu olacaktır.

Üçüncüsü, Türk üretici/ihracatçısı tarafından AB’ne ihraç edilen kimyasal veya karışımlarında

kullanılan (kayıt kapsamına giren) kimyasal maddeleri AB’deki firmalardan ithal edilmiş olabilir. Bu

durumda, ancak kullanılan maddenin kimyasal yapısında bir değişme olmaması koşulu ile kayıttan

muafiyet sağlanabilir. Türk firmaları tarafından AB’den ithal edilen maddelerin ön kayıtlı ya da

kayıtlı olduğunun takip edilmesi önem arz etmektedir.

Dördüncü alternatif, AB’ne ihracat yapacak firmalar tarafından, hammadde tedarikçilerinin

maddelerinin ön-kaydını yaptırmış ve ileride kayıt işleminin yapılacağı garantisini veren firmalar

arasından seçilmesidir. Bu durumda AB’ne karışım (müstahzar) ihraç eden firma tarafından,

tedarikçi firmadan temin edilen kimyasalların tonajlarını da kapsayan ön-kayıt numarası istenmeli