SAĞLIK HĠZMETLERĠNĠN FATURALANMASI ĠÇĠN YÖNETĠM SÜREÇLERĠ VE

UYGULAMADA YAġANAN SORUNLAR-KAMU HASTANESĠ ÖRNEĞĠ

Ferhat SAYIM*

Yıldırım TEMĠR**

ÖZET

Bu çalıĢmada, sağlık harcamaları için kayıt altyapısını oluĢturan hastane faturalama

süreçleri, organizasyon yapısı açısından ele alınmıĢtır. Faturalandırma iĢlemleri gelir ve

harcama denetimlerine de esas teĢkil etmektedir. Hastanelerin ve döner sermaye paylarının

yönetilmesinde en büyük kaynak, faturalama süreçleri sonunda elde edilen gelirden

sağlanmaktadır. Faturalama süreçlerinin düzgün iĢleyiĢi onaylanan meblağ ve gelirin elde

edilme süresi bakımından önem arz etmektedir. Ayrıca yöneticilerin muhasebe ile ilgili

konulara bazı durumlarda uzak kalmak istemeleri söz konusu olabilmektedir. Bu durum

süreçlere yeterince dikkat ve özenin gösterildiği noktasında Ģüphe doğurabilmektedir.

ÇalıĢmada kamu hastaneleri için faturalama süreçlerinde rol alan birimler SGK'ya hizmet

verme usulleri, görevleri tabi oldukları mevzuat çerçevesinde incelenmektedir. Gelir

Tahakkuk Birimi, Vezneler, Sağlık Kurumlarında Döner Sermaye Saymanlığı, Kamu

Hastanelerinin Sınıflandırılmasına iliĢkin bazı ayrıntılar eklerde verilmektedir. Kamu

hastanelerinin sunduğu hizmetlerin gelire dönüĢmesinde son derece önemli bir yere sahip

olan faturalama süreçlerinin sorunlarının olduğu görülmüĢ ve sayma usulü ile bu tespitler

sıralanmıĢtır. Örnek hastane olarak seçilen kamu hastanesinde bu birimlerde yaĢanan

uygulama sorunları saha çalıĢması ile tespit edilerek çözüm önerileri getirilmeye

çalıĢılmıĢtır.

Anahtar Kelimeler: Kamu Hastaneleri, Faturalama, Saymanlık Birimleri, Hastane Yönetimi

__________________________________

Yrd.Doç.Dr., Yalova Üniversitesi, Ġktisadi ve Ġdari Bilimler Fakültesi, ĠĢletme Bölümü, [email protected]

Dr.BĢhkm Yrd., Yalova Devlet Hastanesi, [email protected]

1479

MANAGEMENT PROCESSES FOR THE MEDICAL BILLING SERVICES AND

EXPERIENCED PROBLEMS IN IMPLEMENTATION- EXAMPLE OF PUBLIC

HOSPITAL

ABSTRACT

In this study, the hospital billing processes that make up the infrastructure of record for the

health expenditures, are discussed in terms of organizational structure. Billing transactions

are also based on poses to income and expenditure controls. The largest source is provided

from the revenue at the end of their billing process for managing of hospitals and its special

budget. functioning properly of billing processes are important for the approved amount and

the time taken to income. In addition, the administrator may want to stay away from

accounting-related issues, in some cases. This situation may shown in doubt for enough

attention and care to the process.

In the study, public hospitals for billing role in the processes of the units, service to Ssimaking procedures, tasks, they are subject to the legislative framework, are examined. Some

details are given in the annexes for Income Accruals Office, Cashiers, Office of Medical

Institution‟s Special Budget, The Classification Issues of Public Hospitals. Found that the

problems of the billing process and the counting procedure and these observations are in

order. These processes of the services offered by public hospitals to turn into income, which

has an extremely important place. Example hospitals in selected public hospitals

implementation problems experienced in these units was determined by field studies have

tried to give solutions.

Key Words: Public Hospitals, Billing Services, Accounting Department, Hospital

Management

GiriĢ

Hastaneler iĢletme maliyetleri yüksek olan organizasyonlardır. Eğer yeterli iĢletme

sermayesi bulundurulmazsa ve devamlılığı sağlanmaz ise, hastane bir süre sonra hizmet

üretemez duruma düĢer. Kamu hastanelerinde iĢletme sermayeleri değiĢik yöntemlerle

karĢılanır. Kimi maliyetleri devlet doğrudan üstlenir. Önemli bir kısmının ise oluĢturulan gelir

sağlama politikası hastane yönetimi tarafından çevrilmesi sağlanır. Üretilen hizmet bedeli en

önemli kaynak olup bu bedel çoğunlukla hastanın sigorta kurumu ya da bizzat kendisi

tarafından karĢılanır. Her iki durumda da ödenecek bedelin tespitinde ispat edici mahiyette

mali belgelerin üretimi sağlanır. Bu belgeler diğer ticari faaliyetlerde de kullanılan faturalar

ve ekleridir.

1480

Fatura Ġle Ġlgili Tanımlar

Proforma Fatura (Proforma Invoice): Mali ve hukuki bir yükümlülük taĢımayan,

belirli bir formatı olmayan, ticari faturaya yazılabileceği gibi boĢ bir kağıda da yazılabilecek,

üzerinde ‗Proforma Fatura‘ ibaresinin tek Ģart olduğu ve satıcı tarafından alıcıya verilen bir

teklif mektubudur (YarbaĢı & Gürtan, 2012, s. 67).

Ticari Fatura (Commercial Invoice): Vergi Usul Kanunu Md. 229‘da faturanın

tanımı yapılmaktadır, bu tanımına göre fatura ― Satılan emtia veya yapılan iĢ karĢılığında

müĢterinin borçlandığı meblağı göstermek üzere emtiayı satan veya iĢi yapan tarafından

müĢteriye verilen ticari vesika‖ olarak tanımlanmıĢtır. Yine aynı kanunun ilerleyen

maddelerinde faturaların taĢıması gereken Ģartlar belirtilmektedir.

Elektronik Fatura:E-fatura ile ilgili Vergi Usul Kanunu 397.Genel Tebliği

yayınlanmıĢtır. Elektronik faturalama elektronik yoldan kağıtsız faturalama yapılmasıdır.

Elektronik fatura; Ģirketler arasındaki ve Ģirketle müĢterileri arasındaki fatura bilgisi akıĢının

tamamen otomasyonunu hedefleyen ve kâğıt fatura gönderilmesi ve alınmasını elimine eden

bir kilometre taĢıdır. Elektronik arĢivleme olanağı sayesinde faturaların saklanması için

kullanılan depo ve arĢivler ortadan kalkmakta ve faturalar kolayca bulunabilmektedir.

Elektronik fatura, faturaların internet üzerinden gönderilmesini mümkün kılmaktadır.

Bilgilerin elektronik formda saklanması, kâğıt Ģeklindeki fiziksel transferin yerine geçmekte

ve daha efektif olmaktadır. Elektronik saklama ise, fatura nerede olursa olsun izlenebilme

olanağını sağlamaktadır (www.isis-efatura.com). Elektronik fatura kullanımı;

Ödeme sürecini ve kayıtların saklanmasını kolaylaĢtırmakta

Zaman kontrolünü ve ödeme oranını geliĢtirmekte

Ödeme etkinliğini ve çevrimiçi saklamayı geliĢtirmekte

Fatura kontrolü ve istenilen her zaman bedelin ödenmesi olanağı ve çevrimiçi

yönetimi kolaylaĢtırmakta

Fatura giderlerini azaltmakta

Çıktı alma ve posta giderlerini neredeyse ortadan kaldırmakta

Hızlı uyuĢmazlık çözümü sunmakta ve bazı durumlarda nakit akıĢını

hızlandırmaktadır.

Kamu hastanelerinde de elektronik fatura uygulaması yapılmaktadır. Bu uygulama sağlık

hizmet bedeli SGK tarafından ödenen hastalar

için kullanılmaktadır. SGK tüm hastanelerde

iĢlemlerin elektronik ortamda yapılabilmesi

için sistemler oluĢturmaktadır. Bunların son

örneği ise e-hastane uygulamasıdır.

ġekil 1: Kamu hastanelerinde gelir web tabanlı

(http://www.sgk.gov.tr/wps/portal/ESGK/EHastane)

e

hastane

örnek

arayüz

1481

SGK sağlık kurumları için Ģifreyle girilebilen faturalama iĢlemlerinin elektronik

ortamda yapılabilmesini sağlayacak alt yapıyı (medula) faaliyete geçirmiĢtir.

(http://medula.sgk.gov.tr/medula/login.jsp) ġekil 3: SGK Medula Sistemi

Ulusal Sağlık Hesaplamaları Ve Veri Madenciliği Açısından Faturalandırma

Sağlık piyasalarının tamamına yakını, ne tamamen rekabetçi ne de tamamen tekelcidir

(Jacobs & Rapoport, 2002, s. 217). Özellikle son yılara kadar Türk Sağlık Sigorta Sistemi,

ulusal sağlık sigortası ile özel sağlık sigortasının bir bileĢimi olarak görülmekteydi. Sosyal

güvenlik kurumları tarafından sağlanan zorunlu sağlık sigortasının kapsamı geniĢtir. Özel

sektör küçük ama hızla büyüyen ve devlet sistemi ile rekabet yerine daha tamamlayıcı bir rol

üstlenen yapıdadır. (Kısa & Younis, 2006, s. 765) Sağlık piyasalarında özel sektör

bulunmakla birlikte geniĢ bir devlet kesimi ve devlet sağlık harcamaları söz konusudur.

Bu sistem içerisinde faturalamanın önemi sadece hak ediĢlerin belirlenmesi ile sınırlı

değildir. Bu faturalama iĢlemleri ve sonrasında yaĢanan süreçler cari yıl bütçe

gerçekleĢmelerine ve ertesi yıl bütçelerinin oluĢturulmasına da dayanak teĢkil etmektedir.

Biraz düĢünüldüğünde sağlık alanında tutulan ulusal ve uluslar arası istatistiklerde de temel

alınan muhasebe kayıtlarının ve toplamlarının da bu faturalama süreçleri ile olan yakın ilgisi

tespit edilebilecektir.

Sağlık finansman politikası Ģu konularda karar vermeyi gerektirir. Tahsisat nasıl

yükseltilecektir? Tahsis edilen fonlar nasıl bir araya getirilecektir? Adil ve verimli bir Ģekilde

nasıl kullanılacaktır? BilgilendirilmiĢ Ģekilde karar süreçleri için, kullanılan mali kaynakların

miktarı, bunların geldiği yerler ve nasıl kullanıldığı konularında güvenilir bilgi gerekmektedir.

Ulusal Sağlık Hesapları bir ülkedeki farklı sağlık bakım faaliyetleri, sağlayıcıları, hastalıklar,

nüfus grupları ve bölgeler için kamu ve özel tüm sektörlerdeki sağlık harcamaları eğilimlerini

izlemek amaçlı kanıtlar sağlar. Etkili sağlık finansmanı için ulusal stratejiler geliĢtirilmesi ve

sağlıkta ek fonların arttırılmasına yardımcı olur. Bu bilgiler bir ülkenin sağlık sisteminin

gereksinimlerine iliĢkin finansal projeksiyonlar ve kendi geçmiĢ deneyimleri ya da diğer

ülkelerle karĢılaĢtırmalar yapmak için kullanılabilir. Ulusal Sağlık Hesapları baĢlığı ―Dünya

Sağlık Örgütü‖nün küresel çapta sağlık birliktelikleri kurması için bir araç örneğidir. Bu

alanda normların belirlenmesi, sağlık sistemlerinin performansında eğilimleri izlemek, farklı

ülkeler için politika seçenekleri göstermek ülkelerin bilgilendirilmiĢ karar kapasitelerini

arttırmak için faydalı olabilecektir (World Health Organization, WHO, 2010). Bu

hesaplamaların sağlıklı yapılabilmesi için bir takım standartların oturtulmuĢ olması

gerekmektedir.

Standardizasyon hastane içindeki ölçümler için gereklidir ve hastaneler arası

karĢılaĢtırmalar için önemlidir. Ġstatistiksel göstergeler performans ölçümünün eriĢilebilir,

oldukça ekonomik ve potansiyel olarak standart yollarını gösterir. Ancak kullanımlarıyla ilgili

birçok uyarı vardır. Hastane performansı üzerine ham verinin yorumlanması hastanenin

kontrolünün dıĢında birçok sosyal ve ekonomik değiĢkene dayanır. Üstelik hastaneler harici

hedefleri gerçekleĢtirmek için dahili veri toplama iĢlemini değiĢtirebilir ve çıktıları

1482

iyileĢtirmek için yüksek riskli bireylere müdahaleyi reddedebilirler. Birbirinden farklı

faaliyetlerin bileĢik ölçümleri, özelliği olan öğelerin katkılarının anlaĢılmasını güç hale getirir.

(Tengilimoğlu, 2013, s. 60)

Veri Madenciliği genel anlamda, büyük miktarda veri içerisinden, gizli kalmıĢ,

değerli, kullanılabilir bilgilerin açığa çıkarılması biçiminde ifade edilmektedir. Bu ifade

irdelendiğinde yakın zamana kadar pek duyulmamıĢ bir terim olan Veri Madenciliği‘nin,

aslında uzun zamandır gerçekleĢtirilmesine karĢın evrim geçirerek 1990‘lardan itibaren

isimlendirildiği belirginleĢmektedir. Öyle ki, bu konu en iyi biçimde ‗Ġstatistikçiler, Veri

Madenciliğini elle yaparlar.‘ ifadesiyle özetlenebilir. Bu ifade her ne kadar Veri

Madenciliği‘nin temel mantığının Klasik Ġstatistik Teknikler olduğunun altını çizse de,

herhangi bir istatistik yazılımı veya yöntemini Veri Madenciliği olarak ifade etmek doğru

olmamaktadır. Bununla beraber Veri Madenciliği‘ni, Ġstatistiksel Tekniklerin evrim geçirmiĢ

hali olarak düĢünmek te mümkündür. (Koyuncugil & ÖzgülbaĢ, 2008, s. 4)

Fatura Bedelleri ve Denetimi:

Faturadaki bedel, her hastanın tükettiği hizmet miktarı ve kalitelerinden hesaplanır.

Hastaneler de sundukları hizmet karĢılığı olan faturalarını düzenlerken mevzuata uygun

hareket etmek zorundadır.

Kamu hastanelerinde, hizmet bedellerinin belirlenmesinde çoğunlukla Sağlık

Bakanlığı, Maliye Bakanlığı ve Sosyal Güvenlik Kurumu etkileĢimi ortaya çıkabilmektedir.

Hastane içinde hastanın tüketebileceği hizmetlerin tamamının, önceden belirlenmiĢ bir

fiyatı olduğu durumda, hastanın tükettiği her hizmetin fiyatı faturasına eklenmelidir. Hasta

hekimle görüĢtüğünde, hekimin muayene defterine kaydedilmesiyle birlikte, hastanın faturası

açılır. Hasta hekime muayene olduğunda, hasta için bir ödeme tahakkuk eder. Ancak bu

ödeme hastadan hemen talep edilmez. Hekim hastayı tetkik için laboratuvara gönderdiğinde,

yapılan tetkiklerin her biri için belirli fiyatlardan hasta borçlanmayı sürdürür. Eğer hasta

hastanede yatacaksa, yatak ücreti de hastanın hesabına eklenir. Hastanede yemek ücreti,

genellikle yatak ücretine dâhildir. Ancak ilaç ya da tıbbi malzemelerin ücretleri ayrı ayrı

hesaba eklenir. Hastanede en önemli ödemeler, ameliyat ve yoğun bakım ücretleridir.

Faturadaki bedel, hastanın hastaneden aldığı hizmetlerin bir karĢılığıdır. Hastanede oluĢan

maliyetler ıĢığında, hastalara sunulan hizmetlerin her biri ücretlendirilir (Kurt, 2008, s. 17)

Süreçler

Hastaneler sundukları hizmet karĢılığı olan faturalarını düzenlerken mevzuata uygun

hareket etmek zorundadır.

Kamu hastanelerinde faturalama iĢlemleri son zamanlarda önem kazanmaya

baĢlamıĢtır, önceleri Döner Sermaye Kanunu (209 Sayılı Kanun) olmasına rağmen hastane

giderlerinin karĢılanmasında merkezi yönetim (Sağlık Bakanlığı) kamu hastanelerini finanse

ediyordu ayrıca ödemeci kurumlarının çok fazla olması ve fatura bedellerinin ödenmesindeki

sorunlar nedeniyle fatura miktarları ve içerikleri konusunda yeterli özen gösterilmiyordu.

1483

Kamuya ait sağlık hizmet sunucularının (5283 Sayılı Kanun) ve ödemeci kurumlarının (5502

Sayılı Kanun), (5510 Sayılı Kanun) birleĢtirilmesi sonucu kamu sağlık hizmetlerinin

finansman yöntemleri değiĢmeye baĢladı. Her ne kadar kamu hastanelerinde gelir tahakkuk

birimleri hakkında yasal düzenlemeler ( SAĞLIK BAKANLIĞI, 1983/449 Sayılı

Yönetmelik), (SAĞLIK BAKANLIĞI, 2003/69 Sayılı Genelge) olmasına rağmen özellikle

2005 yılından sonra kamu hastanelerinde faturalama hizmetleri ve birimleri önem kazanmaya

baĢladı. Hastaya sunulan hizmetlerin faturalanması iĢleminin bir süreç olduğu kabul edilirse,

bu sürecin kesintiye uğramadan tam ve zamanında uygulanması gerekir. Sürecin tam ve

zamanında uygulanması hastane açısından gelir kaybının engellenmesi ve ileriye yönelik

planlamasının gerçekçi olmasını sağladığı gibi hasta veya ödemeci birimler açısından aldığı

hizmetin bedelinde zarara uğraması engellenmiĢ olur. Kamu hastanelerinde faturalama

süreçlerini inceleme konusunda birçok bakıĢ açısı kullanılabilir.

Bir bakıĢ açısına göre faturalama süreci: SGK SözleĢmeleri ve

Faturalandırması,/Medula ve fonksiyonları/Sağlık-NET/UBB (Ulusal Bilgi Bankası - HUAP)

/Fatura Süreç Yönetimi/Mevcut Durum Analizi/Hastane Yönetimine Raporlama/Durum

Değerlendirmesi/Eğitim Süreci/ĠyileĢtirme Süreci vb. konuları kapsamaktadır. (Töz, 2008)

Yönetim Süreçleri

Kamu hastanelerinde faturalama (gelir tahakkuk) süreçleri; (Kayıtlama Süreçleri

>Yönetim süreçleri > Denetim S. > Mevzuat > Eğitim > Ödemeci Birimler>Donanım)

Ģeklindeki bölümlemede kabul edilebilir. Bu çalıĢmada ikinci sıradaki yönetim süreçleri

incelenmiĢtir. Ġncelemede yönetim faaliyetinin yürütüldüğü birimler esas alınarak görev,

sorumluluklar, aksaklıklar ve çözüm önerileri sistematiğinde sıralama yapılmıĢtır.

Faturalama (Gelir Tahakkuk) Birimi

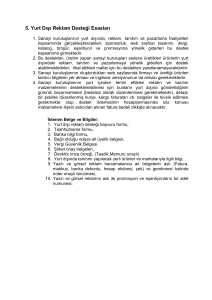

Hastanelerde gelir tahakkuk birimi sürekli mevcut olup yapılanması ile ilgili olarak

yasal düzenleme ilk olarak 2003 yılında yapılmıĢtır (SAĞLIK BAKANLIĞI, 2003/69 Sayılı

Genelge). Daha sonra ek ödeme yönetmeliğinde Fatura Ġnceleme Komisyonu kurulması

(RESMĠ GAZETE, 2006/26166 Sayılı Yönetmelik) ve görev tanımlarının yapılmasıyla

hiyerarĢik yapılanması bugünkü halini almıĢtır. Kamu hastanelerinde gelir tahakkuk birimi

yapılması genellikle Ģekilde gösterildiği gibidir.

ġekil 2: Kamu hastanelerinde gelir tahakkuk birimi yapılanmasına iliĢkin olarak hazırlanan

Ģema

1484

Kamu hastanelerinde gelir tahakkuk biriminin çalıĢma usulleri ve sorumlulukları aĢağıda

belirtilmiĢtir.

Hastanede yapılan hizmetlere ait kâğıt ve dijital faturaları basmak

Faturalar ile ilgili gerekli yazıĢmaları düzenlemek, faturaları gönderime hazır hale

getirmek ve doğru olarak sonlandırıldığının takibini yapmak. SUT‘la alakalı

değiĢiklikleri takip etmek ve bu değiĢiklikleri hastanede görevli personele aktarmak

ve bilgilendirmek

Faturaların son kontrol iĢlemlerinin ve mevzuata uygunluğunun kontrolü ve fatura

teslimini yapmak

Faturalarla ilgili kurumlar arası problemlerin çözümlenmesi ve mevzuatla ilgili

yeniliklerin takibini yapmak

Hastane personelini veya hastaneye gelen hastaları faturalama açısından

bilgilendirerek hem personelin mevzuatla ilgili sıkıntılarını gidermek hem de

hastaların prosedürden kaynaklanan sıkıntılarını en aza indirmek

Hastane gelirleriyle ilgili veya birimi ilgilendiren diğer yazıĢmalarla ilgili olarak

Sağlık Bakanlığı ve Ġl Sağlık Müdürlüğü bünyesindeki rutin ve anlık istenen

yazıĢmaların takibini yapmak ve ayrıca istatistiki ve mali bilgileri yasal süreleri

içerisinde tamamlayarak ilgili birimlere teslimini yapmak

Hastaneye gelen hastalarla bilgi iĢlem personeli arasında yaĢanan sıkıntılarda

mevzuatla ilgili hastaları aydınlatmak ve hasta memnuniyetini ayrıca hastaların

hastane prosedürü ile ilgili bilgi sahibi olmasını sağlamak

Hastanenin diğer birimlerine gerekli olduğu dönemlerde hastanenin mali

hesaplarıyla ilgili istatistiki verileri sunmak

Sağlık Bakanlığı, Ġl sağlık Müdürlüğü ve SGK‘nın resmi internet sayfalarında

bulunan istatistiki bilgileri gerekli yasal süreleri içerisinde tamamlamak

Her ay SGK medula sisteminde fatura dönem sonlandırma iĢlemini yapmak

Her ay fatura iĢlemi tamamlandıktan sonra hazırlanan 600‘ lü hesapları Sağlık

Kurumları Döner Sermaye ĠĢletmeleri Saymanlığı‘na yazı ile bildirmek ve

Saymanlıkta verileri kayda alır aynı zamanda Sağlık Bakanlığı Tek Düzen

Muhasebe sistemine elektronik ortamda kaydeder.

Her ay fatura iĢlemi tamamlandıktan sonra hazırlanan 600‘ lü hesapları Hastane

Döner Sermaye Komisyonu‘na yazı ile bildirmek.

Gelir Tahakkuk Birimi‘ne gelen rutin yazıĢmaları gecikmeksizin cevaplamak

BaĢhekimlikçe ve diğer birim amirleri tarafından istenen bilgileri düzenlemek,

istatistiki veriler sunmak ve düzenli olarak brifing vermek

Hastane birimleri için gerekli olan ve resmi olarak istenen mali tabloları, isteyen

birimlere doğru ve eksiksiz olarak teslim etmek

Sağlık Bakanlığı‘nın uygulamaya koyduğu Stok Fazlası Malzeme giriĢ çıkıĢlarını

takip edip faturalandırmak

Sağlık Bakanlığı hastaneleri arasında uygulanan mal ve hizmet alımı protokolleri

sonucu alınan veya gönderilen mal veya hizmetlerin faturalarını düzenlemek ve

yazıĢmalarını takip etmek

Sosyal güvencesiz olarak hastaneye baĢvuran hastalara yapılan taahhütname

iĢlemlerinin takibi, hastalara düzenlenen ―Hasta Bilgilendirme Formu‖ (SUT Ek8A) evraklarının aylık takiplerini yapmak ve Hasta kabul veznelerimizde

düzenlenen formları SGK‘ya göndermek

1485

Hastanede ücretli olarak yatan hastaların taburcu esnasında ödemeleriyle ilgili

olarak Hasta Kabul Birimi ve Vezne ile birlikte koordineli olarak çalıĢarak

hastanede oluĢacak hem maddi hem de resmi evrak eksikliklerini gidermek

Hastanenin tahakkuka bağladığı fatura bedellerinin, geri ödenip ödenmediğinin rutin

takibini yapmak, ödeme yapmayan kurumlarla konunun analizlerini yapmak

Hastanede provizyonsuz, kurumu yanlıĢ girilen, evrakları eksik olarak tedavi

hizmeti alan hastaların iĢlemlerini takip ederek maddi kayıpları engellemek, bu

konuda ilgilileri bilgilendirmek ve eğitmek

Her ay fatura dönemi kapatıldıktan sonra, Adli Vaka-Tutuklu Hükümlü, YeĢilkart,

SGK YurtdıĢı ve protokol yapılan diğer kurumların faturalarını teslim ederek

tahsilat durumunu takip etmek

Geri iade edilen faturaları düzelterek ilgili kurumlara göndermek

Açık olan hasta dosyalarının takibini yapmak ve kapatılmasını sağlamak

Hastanenin hizmet kalite standartlarına uygun hizmet vermek

Taburcu olan hastaları günlük olarak TeĢhisle ĠliĢkili Guruplar programına

kodlamak, ayaktan hastaları BBaG ve günübirlik yatan hastaları da ĠBaG

programına giriĢ yapmak.

Vezneler

Hastanelerde sosyal güvencesi olmayan veya ücretli sağlık hizmetleri alan hastaların

iĢlemlerini takip etmek üzere sayıları hastanelere göre değiĢen gelir tahakkuk birimleridir. 24

saat esasına göre çalıĢırlar. Hastaların ücretli iĢlemlerinde hizmet bedelinin tahsil edildiği bu

birim her gün tahsilatları hastanenin anlaĢmalı banka hesabına yatırır ve ilgili dokümanı

Döner Sermaye Saymanlığına kayıtlara geçmesi için ulaĢtırır.

Sağlık Kurumları Döner Sermaye Saymanlığı

Kamu hastanelerinde gelir tahakkuk birimi tarafından üretilen faturaları ve bu faturalar

karĢılığı elde edilen gelirlerin kayıt altına alınması, değerlendirilmesi ve ilgili prosedürlerin

takip edilmesini sağlayan Sağlık Bakanlığı ve Maliye Bakanlığının ortak birimidir. Bu birim

aynı zamanda hastanenin gider iĢlemlerinin takibi iĢlemini de yürütmektedir

(BAġBAKANLIK,181 Sayılı KHK) Saymanlık hastane gelir tahakkuk biriminden gelen ve

faturaların hizmet kodlarını içeren 600‘lü hesapları Sağlık Bakanlığı Tek Düzen Muhasebe

Sistemine girer. (http://www.tdms.saglik.gov.tr) Sayman Hastane Döner Sermaye Komisyonu

üyesi olarak ta görev yapar. Saymanlık aynı zamanda muhasebe birimi gibi görev

yapmaktadır. O halde saymanlık muhasebeden yararlanarak hastanenin kaynaklarındaki ve

varlıklarındaki mali değiĢim kayda geçirir, iĢler ve yorumlar.

Muhasebe hastanenin içinde ve dıĢında hastanenin faaliyetleriyle ilgilenilen her karar

verici için gerekli olan bilgilerin üretildiği en önemli fonksiyonlardır (Kurt, 2008, s. 17)

Muhasebe fonksiyonu değiĢikliklerin kaydedilmesi ile baĢlar. Dolayısıyla hastaneler

muhasebeleĢtirilecek verileri kaydetmek zorundadır. Hastanelerde muhasebe iĢlemlerini

saymanlıklar yürüttüğünden bu iĢlemler kısaca Ģöyle sayılabilir. Genel muhasebe kayıtlarının

tutulması, alacak ve borçlu hesaplarının takibi, aylık mizanların çıkarılması, yıllık hesap

özetlerinin düzenlenmesi, envanter kontrolü ve sabit kıymetlerin takibi, bütçe düzenleme ve

bütçe denetimi, Resmi/Özel kurum ve kuruluĢlara sunulacak mali raporların hazırlanmasıdır.

1486

TDMS (Tek Düzen Muhasebe Sistemi) (http://www.tdms.saglik.gov.tr) Saymanlığın

hastanelerin gelir-gider verilerini düzenli olarak girdiği Sağlık Bakanlığı Strateji GeliĢtirme

BaĢkanlığına ait web uygulamasıdır. Bu uygulamada sadece veriler girilmiyor daha sonra

ilgili hastaneye ait çeĢitli mali istatistik ve raporlar da görülebiliyor bu yönüyle hastane

idarecilerine çok faydalı bir uygulamadır.

ġekil 3: TDMS web uygulaması giriĢ sayfası ġekil 4: TDMS web uygulaması raporlama ekranı

Sağlık Bakanlığına Bağlı Hastanelerin SGK Hastalarına Hizmet Verme Usulleri

Sağlık Bakanlığına bağlı hastaneler SGK kapsamında olan hastalara Sağlık Bakanlığı

ile Sosyal Güvenlik Kurumu arasında imzalanan Protokoller çerçevesinde sağlık hizmeti

sunmaktadır. Hizmet sunumunun usul ve esaslarını belirleyen bu protokol dıĢında hizmet

bedellerinin usul ve esaslarını belirleyen götürü bedel sözleĢmeleri de yapılmıĢtır. SGK lı

hastalara Sağlık Bakanlığı hastanelerinde sunulacak tüm hizmetler karĢılığı SGK götürü bir

bedel ödeyecektir. Sağlık Bakanlığı ile SGK arasında 2007 yılından itibaren hizmet

protokolleri imzalanmıĢtır. Ġmzalanan protokollere göre götürü bedellerin ödeme usullerini

belirleyen düzenlemeler de yapılmaktadır. Bu protokoller ile aynı zamanda Sağlık

Bakanlığına bağlı döner sermayeli iĢletmelerin aylık gayrisafi hasılatlarından tahsil edilecek

hazine payına iliĢkin düzenlemeden de bahsedilmektedir. Protokoller SUT ile birlikte kamu

hastanelerindeki faturalama süreçlerinin en önemli kriterlerini oluĢturmaktadır.

Kamu Hastanesi Örneği

Kamu hastaneleri yatak kapasitelerine, eğitim vermelerine göre sınıflandırılırlar.

Kamu hastaneleri öncelikle eğitim araĢtırma-üniversite hastaneleri ile genel hastaneler olarak

iki sınıfa ayrılırlar.

Kamu hastaneleri Sağlık Bakanlığı Tedavi Hizmetleri Genel Müdürlüğü tarafından

belirlenmiĢ rollerine göre sınıflandırılmıĢtır (SAĞLIK BAKANLIĞI, Tedavi Hizmetleri

Genel Müdürlüğü 2009/46143 Sayılı Onay) Bakanlık onayında esas alınan kriterler ve

sebepleri belirtilmiĢtir.

Bu çalıĢmada Sağlık Bakanlığı hastane rollerine göre B grubu, SGK sınıflamasına

göre ise H4 grubu kamu hastanelerindeki faturalama süreçleri incelenmektedir.

AraĢtırmanın Amacı

Bu çalıĢma kamu hastanelerinde faturalama süreçlerinin yönetiminde yaĢanan

sorunları ve çözüm yollarını incelemeyi amaçlamıĢtır. ÇalıĢmanın Ģu açılardan hastane

iĢletmeciliği ve literatüre katkı sunması amaçlanmıĢtır: YaĢanan sorunların çözümüne yönelik

1487

olarak, öncelikle sorunların daha bütüncül olarak ortaya konabilmesi ve koordinasyon

çalıĢmalarına katkı sunulması, Hastanelerin yaĢamasını sağlayacak geliri elde edebilmeleri

noktasında organizasyon açısından daha kolay yönetilebilir hale getirilmeleri, hastanelerin

mali açıdan rutin giderlerini karĢılarken kaliteli hizmet verebilir ve yatırım yapabilir hale

gelmelerini sağlayabilecek türde planlamaların önünün açılması, bütçelerin daha az sorunlu

birimlerden gelen verilerle daha gerçekçi hazırlanabilmesi.

Evren ve Örneklem

Bu çalıĢmada hastane rollerine göre B grubu, SGK sınıflamasına göre ise H4 grubu

kamu hastanelerindeki faturalama süreçleri incelenecektir.

AraĢtırmanın çalıĢma evrenini Yalova Devlet Hastanesi ve iliĢkide olduğu diğer 3

hastane oluĢturmuĢtur.

ÇalıĢmanın Yöntemi

ÇalıĢmada genel literatür taramasının yanı sıra, kamu hastaneleri için faturalama

süreçlerinde rol alan birimler -Gelir Tahakkuk Birimi, Vezneler, Sağlık Kurumlarında Döner

Sermaye Saymanlığı, Kamu Hastanelerinin Sınıflandırılması ve Hastanelerin SGK'ya hizmet

verme usulleri , görevleri tabi oldukları mevzuat çerçevesinde incelenmiĢtir. Ayrıca örnek

hastane olarak seçilen kamu hastanesinde bu birimlerde yaĢanan uygulama sorunları saha

çalıĢanları ve yöneticileri ile yüzyüze görüĢmeler ile tespit edilerek çözüm önerileri

getirilmeye çalıĢılmıĢtır. Bu çerçevede faturlama süreçlerinin yöneticisi ve sorumlusu

konumundaki BaĢhekim Yardımcısı ve üstte sayılan birimlerde çalıĢan toplam 20 kiĢi ile

görüĢülmüĢtür.

1488

Bulgular

Yapılan inceleme neticesinde kamu hastanelerinde faturalama süreçlerinin Ģematik

olarak Ģu Ģekilde ifade edilmesi mümkün görülmüĢtür.

HASTANELER

Tedavi İçin müracaat eden hastaların kabulü ve bilgi girişleri

(Hastane Otomasyon Sistemine Giriş)

Polikliniklerce

Acil Servislerce

Protokol

Kabul

Kabul

Hastaları

Tedavileri Tamamlanan

Hastalara Ait Bilgi ve

Gelir Girişi

Belgelerin

Gelir Tahakkuk

Birimine Teslimi

Ücretli Hasta Tedavi

Poliklinik, Acil Servis ve Protokol Hastalarının

Tanı Üniteleri ve Servislerde Tedavisi Devam Eden Hastalar

Bedellerinin

Hizmet Sunum

Aşamasında Tahsilinin

Sağlanması

Gelir Girişi

Tedavi Bitişi ve Taburcu

Son Kontroller Fatura İnceleme Heyeti

Tedaviyle İlgili Bilgi Belgelerin Hazırlanması

Faturaya Konu Bilgi ve Belgelerin

(Sevk Evrakı,Tedavi Raporu,Epikriz vb.) Gelir Tahakkuk Birimine

Teslimi

Gelir Tahakkuk Birimi

Hastane Ünitelerinden Gelen Bilgi ve Belgelerin Son Kontrolü

Fatura Düzenlenmesi

Düzenlenen Faturaların Kontrol Edilerek

Dağıtıma Hazır Hale Getirilmesi

Faturaların Ödemeci Kurum ve Kuruluşlara Ulaştırılması

(SGK Faturaları Elektronik Ortamda Hazırlanmakta ve Medula

Üzerinden Gönderilmektedir.)

Ödemeci Kurum ve Kuruluşlardan

İadelerin Kontrolü ve Tekrar Faturalanması

Tahakkuk Tutarının

Tahakkuk Ettirilen Gelirlerin Tahsil Edilmesi

Saymanlığa Bildirlmesi

Not: Tüm bilgi Girişleri Otomasyon Sistemi Üzerinden Yapılmaktadır.

ġekil 5: Faturalama Süreçleri (Kaynak: (GümüĢ, 2006)‘den Alınan Tablo GüncellenmiĢtir.)

Yönetimle Ġlgili Sorunlar

Hastanelerde sağlık hizmeti sunumu, kayıtlanması, denetimi, faturalanması ve tahsilâtı

gibi süreçler ile hizmetin personel ve donanım olarak planlanması, yatırıma yönelik

tedbirlerin alınması hastane idarecilerinin asli görevleri arasındadır. Bu görevin planlama,

uygulama ve denetleme aĢamalarında yaĢanacak herhangi bir kesinti faturalama süreçlerinde

de sorunlara neden olmaktadır. Bu sorunların bir kısmı kayıtlama sistemleri ve teknik

altyapısı ile ilgili olarak “Kayıtlama Sorunları” olarak ele alınmaktadır. Bir kısmı alınan

politika kararların yerinde olmayıĢı, bekleneni vermemesi, amaca hizmet edememesi,

uygulanabilir olmayıĢı ya da hedeflenen fayda dıĢında baĢka bir takım olumsuzluklara sebep

olmaları sebebiyle “Yönetim Sorunları” olarak ele alınmaktadır. Bir kısmı ise özellikle

aksaklıkların tespiti ve geri bildirimlerin iletilmesi süreçlerinin sağlayacak denetim sistemi

eksikliklerinden kaynaklanmakta olup “Denetim Sorunları” olarak ele alınmaktadır.

Yapılan görüĢme ve incelenen örnekler çerçevesinde tespit edilen sorunlardan aĢağıda

sıralananların bu çalıĢmanın odağı olan―Yönetimle Ġlgili Sorunlar‖ çerçevesinde ele

alınabileceğine dair hastane yöneticileri tarafında görüĢ beyan edilmiĢtir.

1489

1. Hasta bilgilerinin kaydını yapacak yeterli sayı ve bilgi birikimine sahip personel

olmaması,

2. Hastane otomasyon sistemlerinin yeterli standartta olmaması,

3. Hastane otomasyon sistemlerinden kaynaklanan kayıp ve kaçakların tespit

edilememesi,

4. Sağlık Bakanlığına ait hastane otomasyon sisteminin olmaması,

5. Hastane otomasyon sistemi ile Muhasebe (Döner Sermaye Sistemi)

entegrasyonunun olmaması,

6. ĠĢlemlerin hızlı yapılmasını sağlayacak tedbirleri önceden organize edememe,

7. Fazla ve eksik faturalamanın sebeplerini analiz edip gerekli tedbirlerin alınmasında

yaĢanan sorunlar,

8. Hastanede sunulan hizmetlerin tahakkuk ettirilmesinde yaĢanan sorunlar,

9. Ücretli hastalara sunulan sağlık hizmetleri karĢılığı olan bedellerin tahsil

edilememesi,

10. Veznelerle diğer birimler arasında koordinasyon ve iĢbirliğinin olmaması,

11. Döner Sermaye Saymanlığının faturalanmıĢ hizmetlerin tahsilatları hakkında gerekli

iĢlemleri yapmaması,

12. Ücretli hastaların tedavi ve faturalandırılmasında yaĢanan sorunlar

13. Devlet hastanelerinin ileri düzeyde ve kaliteli tedavi hizmeti veriyor olması, ülkemiz

insanının devlet hastanelerine olan ilgisini artırmıĢtır. Bu ilgi bir takım sorunları da

beraberinde getirmektedir. Hastaneye müracaatlarında tedavi bedelini sonra

ödeyeceğine dair taahhütte bulunan çoğu ücretli hasta, taburcu aĢamasında bu tedavi

bedelini ödemeye yanaĢmamaktadır Bunda toplumun sosyal kalkınmıĢlık ve gelir

seviyesi önemli etkendir. Bu taahhütlere sonradan icra takibi yapılsa bile,

çoğunlukla bir netice alınamamaktadır. Devlet hastaneleri gerek kamuoyu baskısı ve

gerekse döner sermaye gelirlerini artırma gayretinde olmaları nedeniyle hasta

kabulünde seçici olamaması,

14. Kurumlu Hastaların Tahakkukunda mevzuatlara uygun faturalama yapılmaması,

15. Protokol Hastalarının faturalanmasında bilgi ve belge eksiklikleri nedeniyle yaĢanan

sorunlar,

16. SGK faturalarında medula ve mevzuata uygun iĢlem yapılmaması,

17. Faturaların düzenlenirken ilgili bilgi ve belgelerin eklenmemesi,

18. Son fatura kontrollerinin yapılmaması,

19. Faturaların posta adreslerinin yanlıĢ olması, postaya vermede gecikmeler,

20. Faturaların ödemeci kurum ve kuruluĢlara ulaĢması ve tahsilatın yapılması sürecinin

takip edilmemesi,

21. Ödemeci kurumlarda yapılan incelemelerden sonra yapılan ödeme, iade ve kesinti

nedenlerinin araĢtırılmaması,

22. Kesinti veya iadeye sebep olan konularda gerekli iyileĢtirmelerin yapılmaması,

23. Sunulmasına rağmen fatura edilemeyen hizmetlerle ilgili inceleme yapılmaması ve

gerekli iyileĢtirmelerin yapılmaması,

24. Ödeme gücü olmayan hastalara düzenlenen belgelerin 15 gün içerisinde Sosyal

YardımlaĢma ve DayanıĢma Vakfı BaĢkanlığına gönderilmemesi,

25. Her aĢamada görev yapan personelin sayı ve nitelik bakımından yetersiz olması

26. Yönetim de profesyonelleĢme eksiklikleri

27. Organizasyon yapısındaki yetersizlikler,

28. Planlamadaki yetersizlikler,

29. Üst denetim görevini yapmadaki yetersizlikler,

1490

30. Aksaklıklara yerinde ve zamanında müdahale edilememesi,

31. Faturalama birimi organizasyonunda yaĢanan sorunlar,

32. Sağlık Bakanlığına bağlı hastaneler SGK kapsamında olan hastalara Sağlık

Bakanlığı ile Sosyal Güvenlik Kurumu arasında imzalanan protokoller çerçevesinde

sağlık hizmeti sunmaktadır. Hizmet sunumunun usul ve esaslarını belirleyen bu

protokol dıĢında hizmet bedellerinin usul ve esaslarını belirleyen götürü bedel

sözleĢmeleri de yapılmıĢtır. SGK lı hastalara Sağlık Bakanlığı hastanelerinde

sunulacak tüm hizmetler karĢılığı SGK götürü bir bedel ödeyecektir. Bu durum

hastanelerin iyi-kötü, kaliteli-kalitesiz, eksik fazla hangi hizmeti verirse versin yıllık

götürü bedelin değiĢmemesi sonucuna yol açmaktadır. Bu noktada fazla hizmet

yapmak değil pastadan ne kadar pay alırım anlayıĢından dolayı, faturalama sürecini

rahatlatsa dahi gerçek faturalamanın yapılması açısından sorunlara sebep

oluĢmaktadır.

TartıĢma ve Sonuç

ÇalıĢmada hastanelerde faturalama süreçlerinde yaĢandığı tespit edilen sorunlara ne

tür çözüm önerileri de ifade edildiği araĢtırılmıĢtır. Bu çözüm önerilerinden ―Yönetimle Ġlgili

Sorunlar‖ la ilinti kurulan öneriler Ģu Ģekilde sıralanabilecektir. GörüĢülen sağlık kurumu

yöneticileri aĢağıdaki hususlara dikkat edilmesinin faydalı olacağı yönünde görüĢ beyan

etmiĢtir.

1. Sağlık Bakanlığı ile SGK arasında imzalanan hizmet alım protokollerinin

incelenerek gerçek faturalamayı sağlayacak düzenlemeler yapılmalıdır.

2. Hastanenin organizasyon yapısının kaliteli ve sürdürülebilir sağlık hizmeti sunması

üzerine kurgulanması sağlanmalıdır.

3. Bürokraside artıĢa sebep olan uygulamalar araĢtırılmalı ve kaldırılmalıdır.

4. Sunulacak hizmet, donanım ve personel planlaması gerçekçi olarak yapılmalıdır.

5. ÇalıĢanların iĢ tanımları ve takip süreçleri yazılı hale getirilmelidir,

6. Personel görevlendirmelerinde iĢ tanımına uygun personel seçilmelidir.

7. Genellikle hastanelerin yöneticileri görevli oldukları alanlarda yeterli eğitime ve

tecrübeye sahip bulunmadığı ifade edilebilir. Hastaneler profesyonel yöneticiler

tarafından idare edilmelidir.

8. Yönetimde profesyonelleĢme sağlanmalı bu konuda ilk adım olarak yöneticilerin

yöneticilik konusunda en azından sertifikasyon programından baĢlayarak eğitime

alınmaları sağlanmalıdır.

9. Hastane de sağlık alanında çalıĢan hekim, ebe, hemĢire, sağlık teknisyeni gibi

personel, mali ve idari konularda eğitime tabi tutulmalıdır.

10. Özellikle hekimler için tıp fakültelerine, sağlık ve sosyal güvenlik sistemimizi,

devletin yapısını ve hastanelerin mali finansman kaynaklarını öğretici dersler

konulmalıdır. Tıp eğitiminde yönetim, ekonomi, iĢletme ve hukuk gibi konular yer

almadığından hekimlerin yönettiği hastanelerimizde yönetim sorunları yaĢanmakta,

verilen hizmetlerin denetim ve değerlendirmesi tam olarak yapılamamaktadır.

11. Üst yönetim denetim görevlerini zamanında ve eksiksiz yapmalıdır.

12. Yönetim süreçte yaĢanan aksaklıklara yerinde ve zamanında müdahale etmelidir.

13. Faturalama biriminin organizasyon ve personel durumu iade ve kesintileri en aza

indirecek Ģekilde dizayn edilmeli ve denetlenmelidir.

14. Faturalama biriminde çalıĢanlar mevzuat ve geliĢmeler konusunda eğitilmeli ve

bilgilendirilmelidir.

1491

15. Ġade ve kesinti yapılan faturaları hazırlayan personele geri dönüĢler hızlı olmalı ve

değiĢimler hızla takip edilmelidir.

16. Faturalama süreçlerinde yaĢanan sorunlar diğer kamu hastaneleri ile karĢılaĢtırılmalı

ve süreçte düzeltmeler yapılmalıdır.

17. Hastane Bilgi Yönetim Sistemleri tek program haline getirilmelidir.

18. Hastane Bilgi Yönetim Sistemleri ile Muhasebe birimleri entegre çalıĢmalıdır.

19. Takvime bağlı iĢlemlerde uyarı ve yönlendirme için otomasyon sisteminden

faydalanılmalıdır.

20. Sunulmasına rağmen fatura edilmeyen ve hastane için önemli bir gelir kaybı olan

iĢlemlerin nedenleri araĢtırılmalı ve gerekli tedbirler alınarak faturalanamayan iĢlem

kalmaması sağlanmalıdır.

21. Önlisans veya lisans seviyesinde medikal muhasebe eğitimi yaygınlaĢtırılmalı ve

faturalandırma birimlerinde buradan mezun olanlar görevlendirilmelidir.

22. Sağlık Bakanlığı performans uygulamasında çalıĢanların gereksiz veya fazla iĢlem

yapmasına veya girmesine sebep olan düzenlemelerden vazgeçmelidir.

23. Hastane personeline yapılan ek ödemenin tahakkuk değil tahsilat üzerinden

yapılmalıdır. Böylece kesintiler ve iadeler daha kolay önlenebilir.

24. Personelin moral ve motivasyonu artırılmalıdır.

Kaynaklar

1.GÜMÜġ, Mustafa. (2006). Üniversite Hastaneleri ve Döner Sermaye Sistemlerinin ĠĢleyiĢi: Sorunlar

ve Çözüm Önerileri . YayımlanmamıĢ Yüksek Lisans Tezi . Süleyman Demirel Üniversitesi, Maliye

Bölümü.

2.http://medula.sgk.gov.tr/medula/login.jsp. (tarih yok). http://medula.sgk.gov.tr/medula/login.jsp

adresinden alınmıĢtır

3.http://www.sgk.gov.tr/wps/portal/ESGK/EHastane. (tarih yok). Haziran 2011 tarihinde

http://www.sgk.gov.tr/wps/portal/ESGK/EHastane adresinden alındı

4.http://www.tdms.saglik.gov.tr. (tarih yok). Haziran 2011 tarihinde http://www.tdms.saglik.gov.tr

adresinden alındı

5.KISA, Adnan., & Younis, M. Z. (2006). Financing Health Care For The Poor In Turkey: Is A

Temporary Solution Becoming A Permanent Scheme. Public Health Report , 764-768.

6.KOYUNCUGĠL, Ali Serhan., & ÖzgülbaĢ, N. (2008). ĠMKB‘DE ĠġLEM GÖREN KOBĠ‘LERĠN

GÜÇLÜ VE ZAYIF YÖNLERĠ:CHAID KARAR AĞACI UYGULAMASI. Dokuz Eylül Üniversitesi

Ġktisadi ve Ġdari Bilimler Fakültesi Dergisi , 23 (1), 1-21.

7.KURT, Malik Ejder. (2008, Ocak). Hastanelerde Kullanılan Otomasyon Sistemlerinin ÇalıĢan

Memnuniyetine Etkileri. KahramanmaraĢ Sütçü Ġmam Üniversitesi Sosyal Bilimler Enstitüsü ĠĢletme

Anabilim

Dalı,

Yüksek

Lisans

Projesi

.

http://kutuphane.ksu.edu.tr/etez/sbe/T00830/m.ejder_kurt_tez.pdf.

8.TENGĠLĠMOĞLU, Dilaver. (2013). Hastane Performansının Ölçümünde PATH Yöntemi. Sosyal

Güvenlik Dergisi , 3 (1), 50-78.

9.TÖZ, Ġrfan. (2008). Faturalama Süreci. http://kisi.deu.edu.tr/irfan.toz/index-4.html .

10.www.isis-efatura.com. (tarih yok). Haziran 2011 tarihinde www.isis-efatura.com: http://www.isisefatura.com/webinterface/fatura.html adresinden alındı

11.YARBAġI, Engin., & Gürtan, Ġ. N. (2012). DıĢ Ticaret ĠĢlemleri ve Muhasebesi . Ġstanbul :

Literatür Yayınları.

1492