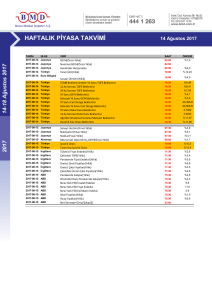

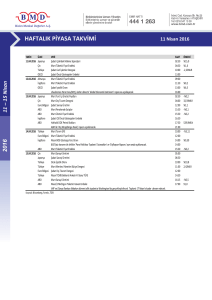

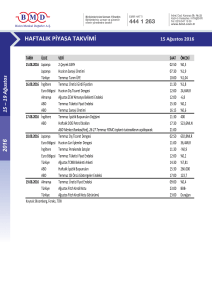

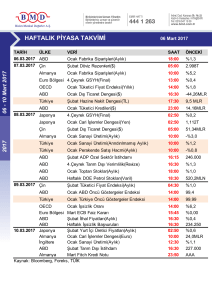

HAFTALIK BÜLTEN

04 Mart 2016 – SAYI: 1035

HİSSE SENEDİ PİYASALARI

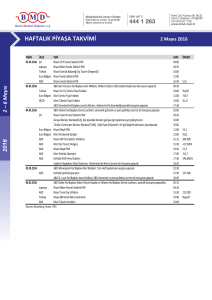

Borsa İstanbul’un da aralarında olduğu küresel borsaların pek çoğu haftayı değer kazançları ile tamamladı. Bu hafta

piyasalarda Çin tarafında yaşanan gelişmeler, petrol fiyatları ve çeşitli ülkelerin PMI verileri başta olmak üzere açıklanan

makroekonomik veriler etkili oldu. Ayrıca bugün öğleden sonra saatlerinde açıklanan Tarım dışı istihdam verisi de küresel

piyasalar üzerinde etkili oldu. Çin Merkez Bankası'nın (PBOC) parasal teşvikleri artırabileceği ve Avrupa Merkez

Bankası'nın (ECB) ekonomiye destek adımları atacağı beklentileri küresel piyasalarda pozitif havanın oluşmasına neden

olurken artan petrol fiyatları da oluşan bu pozitif havayı destekler nitelikteydi. Bunun yanı sıra yatırımcıların hafta

başından bu yana beklediği istihdam verisi 195 bin piyasa beklentisine karşın 242 bin gerçekleşerek beklentilerin üzerinde

geldi. Borsa İstanbul bu hafta açıklanan bilançolar, petrol fiyatları ve küresel piyasalarda yaşanan pozitif hava ile birlikte

yükseldi. BIST 100 endeksi haftayı %2,93’lik değer kazancıyla 77.191 puandan tamamladı.

Bu hafta yurt içi piyasalarda; 2015 yılının son çeyrek ticaret ve hizmet ciro endeksi, Şubat ayı tüketici güven endeksi,

Ocak ayı geçici dış ticaret istatistikleri, Şubat ayı TÜFE ve ÜFE verileri takip edildi. TÜİK 2015 yılının son çeyreğinde

mevsim ve takvim etkisinden arındırılmış ticari ve hizmet ciro endeksinin bir önceki yılın aynı çeyreğine göre %1,7 arttığını,

ilgili verinin 2015 yılının üçüncü çeyreğine göre ise %0,3 arttığını açıkladı. TÜİK Şubat ayı ekonomik güven endeksinin bir

önceki aya göre %14,8 azalarak 83,88 seviyesinden 71,46 seviyesine gerilediğini açıkladı. TÜİK ve Gümrük ve Ticaret

Bakanlığı tarafından oluşturulan Ocak ayına ilişkin geçici dış ticaret istatistikleri göre; Ocak ayında ihracat geçen yılın aynı

ayına göre %22 azalarak 9,6 milyar dolar seviyesinde, ithalat %19,7 azalarak 13,4 milyar dolar seviyesinde gerçekleşti. Dış

ticaret açığı ilgili dönemde %13,4 azalarak 3,8 milyar dolara geriledi. Şubat ayında TÜFE bir önceki aya göre %0,02

gerilerken, geçen yılın aynı ayına göre %8,78 artış kaydetti. Yurt içi ÜFE ise, Şubat ayında bir önceki aya göre %0,20 düşüş,

bir önceki yılın aynı ayına göre %4,47 artış gösterdi. En yüksek aylık düşüş elektrik ve gaz sektöründe (%4,17) gerçekleşti.

KIYMETLİ MADEN VE EMTİA PİYASASI

Bu haftayı altın, gümüş ve Brent petrol değer kazancı ile kapattı. Haftaya 1222 $/ons seviyesinden başlayan altın fiyatları

negatif faiz ortamı, Çin ile ilgili devam eden endişeler güvenli liman alımları ile yükselişini bu hafta da sürdürdü. Salı günü

Çin Merkez bankasının zorunlu karşılık oranını düşürerek piyasaya dolaylı fon sağlaması ile bir miktar düşüş gösterse de

haftanın geri kalanında yükselişini devam ettirdi ve haftayı 1273 $/Ons seviyesinden kapatmayı hazırlanıyor. Benzer

şekilde gümüş fiyatları haftaya 14,72 $/Ons seviyesinden başladı ve Salı günü hariç tüm hafta boyunca yükselişini

sürdürdü. Gümüş şu sıralarda 15,60 $/Ons seviyelerinden işlem görüyor. Haftaya 35,70 $/Varil seviyesinden başlayan

Brent, haftanın ilk gününde ABD’deki aktif petrol sondaj kuyusunun altı yılı aşkın en düşük seviyesine inmesi, hafta içinde

ABD ve OPEC üyesi ülkelerinin daha düşük petrol üretimine ilişkin sinyaller vermesi ile yükselişini sürdürdü. Perşembe

günü ABD’de ham petrol stoklarının artması nedeniyle bir miktar gerileyen Brent petrol fiyatları, haftanın son işlem

gününde Nijerya ve Rusya petrol ve enerji bakanlarının 20 Mart’ta OPEC üyelerinin Rusya’da toplanacağı açıklamaları ile

yükselişini devam ettirdi ve şu sıralarda 37,03 $/Varil seviyesinden işlem görüyor.

DÖVİZ ve HAZİNE BONOSU

Euro/Dolar paritesi ABD’de açıklanan makroekonomik verilerle beraber Dolar endeksinin güçlenmesiyle hafta içinde 1,08

seviyelerine kadar gerilese de Euro Bölgesi’nde açıklanan PMI verileri başta olmak üzere açıklanan makroekonomik

verilerin beklentileri karşılamasıyla verdiği kayıpları geri aldı. Açıklanan istihdam verisi sonrası artan alımlarla beraber

Euro/Dolar paritesi şu sıralarda 1,10 seviyelerinin üzerinde seyrediyor. Dolar/TL hafta boyunca aşağı yönlü hareket ederek

2,99 seviyelerinden başladığı haftayı 2,90 seviyelerinden kapatmaya hazırlanıyor. Euro/TL ise hafta boyunca 3,17 – 3,27

bandında hareket etti. İki yıllık gösterge tahvil faizi %10,61 – %11,02 bandında seyrettiği haftayı %10,70 seviyesinden

tamamladı.

ULUSLARARASI PİYASALAR

Amerika’da

New York Fed Başkanı Dudley, Fed’in %2 enflasyon hedefine ulaşmasını beklediğini ancak finansal

piyasalardaki son dalgalanmadan sonra bu tahmine olan güveninin biraz azaldığını söyledi.

ABD’de bekleyen konut satışları Ocak ayında aylık bazda beklentilerin (%0,5 artış) aksine %2,5 geriledi.

İlgili veri 2013 yılının Aralık ayından bu yana en sert düşüşünü kaydetmiş oldu.

ABD’de Şubat ayında İmalat Sanayi PMI Endeksi 51,3 ile beklentilere (51,2) paralel olarak gerçekleşti.

ABD’de Şubat ayı ADP özel istihdam verisi beklentileri aşarak (185 bin) 214 bin olarak gerçekleşti.

Fed Bej kitabı yayınlandı. Raporda 12 bölgeden 7'si ekonominin ılımlı hızda büyüdüğünü açıklandı.

Açıklamada güçlü dolar ve küresel çalkantıların ihracatı olumsuz etkilediği kaydedilirken, istihdam

piyasası koşullarının ise iyileşmeye devam ettiği vurgulandı.

San Francisco Fed Başkanı Williams Federal Açık Piyasa Komitesi'nin (FOMC) Mart ayı açıklamasında yer

alacak faiz artışı tahminlerinin yılsonundaki açıklamaya göre hafifçe değişebileceğini kaydetti. Williams

ABD ekonomisinde kırılganlık işaretleri görmediğini belirtirken Fed'in faiz artış yolunda ilerleyeceğini

kaydetti.

ABD Ticaret Bakanlığı’nın verilerine göre Ocak ayında fabrika siparişleri %1,6 artarak beklentilerin (%2,1)

altında gerçekleşti. İlgili veri Aralık ayında %2,9 düşüş kaydetmişti.

ABD Çalışma Bakanlığı verilerine göre işsizlik maaşı başvuruları geçtiğimiz haftada 278 bin oldu. Piyasa

beklentisi ilgili verinin 270 bin olacağı yönündeydi.

Dallas Fed Başkanı Kaplan zayıf küresel büyüme ve daralan finansal koşulların ABD ekonomisinin

görünümüne etkilerini işaret etti ve politika yapıcıları faiz artışı konusunda sabırlı olmaya çağırdı.

ABD’de Şubat ayı tarım dışı istihdam verisi 242 bin ile beklentilerin (195 bin) üzerinde gerçekleşti İşsizlik

oranı ise %4,9 olarak gerçekleşti.

ABD’de dış ticaret açığı Ocak ayında önceki aya kıyasla %2,2 artışla 45,7 milyar dolara yükseldi. Veriye

yönelik piyasa beklentisi 44 milyar düzeyindeydi.

Avro Bölgesi’nde Şubat ayında enflasyon -%0,2 olarak gerçekleşti. Ocak ayında enflasyon %0,3 olarak

gerçekleşmişti. Gıda ve enerji fiyatlarından arındırılmış çekirdek enflasyon ise Ocak ayındaki %1

seviyesinde %0,7’ye geriledi.

Almanya’da Ocak ayında ithalat fiyat endeksi bir önceki aya göre %1,5, önceki yılın aynı ayına göre ise

%3,8 geriledi.

Avro Bölgesi Şubat ayı İmalat PMI verisi de 51,2 ile beklentilerin (51,0) üzerinde geldi.

Avro Bölgesi’nde Ocak ayında işsizlik %10,3 ile beklentilere (%10,4) paralel gerçekleşti.

Almanya'da Şubat ayında mevsimsellikten arındırılmış işsiz sayısı beklentiler doğrultusunda 10 bin

azaldı ve işsizlik %6,2 ile tarihi düşük seviyesini muhafaza etti.

Avrupa Merkez Bankası Yönetim Kurulu Üyesi Coeure, negatif faizin bankaların karlılığını olumsuz

etkileme risklerini izlediğini ve bankanın fiyat istikrarını öne alma taahhüdüne bağlı olduğunu kaydetti.

Çin Merkez Bankası internet sitesinden yapmış olduğu açıklamaya göre; bankaların zorunlu karşılık

oranlarını 1 Mart itibari ile %0,5 azaltılacağını duyurdu. PBOC böylece ekonomik yavaşlamanın hisse

senetlerindeki çöküşün ve para birimindeki zayıflamanın önüne geçme çabasıyla, bankaların rezerv

olarak tutmak zorunda oldukları nakit miktarını azalttı

Avrupa’ da

Asya’da

Uluslararası kredi derecelendirme kuruluşu Moody's, Çin'in kredi notu görünümünü durağandan

negatife düşürdü. Moody's kararında ülkenin artan borç yüküne dikkat çekildi ve hükümetin, liderlerin

ekonominin 5 yıllık yol haritasını çıkarmak için toplanmalarından önce, reformları uygulama kabiliyeti

sorgulandı.

Çin Merkez Bankası Başkan Yardımcısı Yulu yaptığı değerlendirmelerde, gelişmiş ülke piyasalarında

oluşan eksi faizin gelişmekte olan ülke piyasalar üzerindeki etkisinin değerlendirilmesi çağrısında

bulunurken, Çin’de para politikasının ana hedefinin iç hedefler olduğunu söyledi.

Rusya devlet başkanı Putin Rus şirketlerin petrol arzını 26 Ocak seviyesinde tutma konusunda

anlaştıklarını söyledi.

Japonya Merkez Bankası Başkanı Kuroda, %2 enflasyon hedefini yakın zamanda yakalamak için,

niceliksel ve niteliksel parasal gevşemenin ve negatif faiz kullanılacağını belirtti. Kuroda negatif bölgede

bulunan gösterge faizi daha da düşürmeyi düşünmediklerini sözlerine ekledi.

Nijerya Petrol Bakanı, OPEC’in önde gelen üyelerin üretimin dondurulmasına yönelik anlaşma

görüşmelerini başlatmak için 20 Mart’ta Rusya’da diğer petrol üreticileri ile bir araya geleceğini açıkladı.

Rusya Enerji Bakanı Novak, petrol üretici ülkelerin 20 Mart-1Nisan arasındaki dönemde

toplanabileceğini kaydetti.

Tarih

Dow Jones

26.2

16.693

29.2

16.517

16.722

1.3

16.865

16.622

2.3

16.899

16.522

3.3

16.944

16.422

4.3

16.991

DOW JONES

17.022

16.922

16.822

26.2

29.2

1.3

2.3

3.3

4.3

Değ %

Tarih

S&P-500

2.000

Tarih

NIKKEI

16.829

16.329

15.829

26.2

29.2

1.3

2.3

3.3

4.3

1 ,7 9

26.2

16.188

29.2

16.027

1.3

16.086

2.3

16.747

3.3

16.960

4.3

17.015

Değ %

S&P-500

Tarih

NASDAQ

Nikkei

5 ,7 8

Nasdaq

26.2

1.955

4.726

26.2

4.594

1.980

29.2

1.932

4.676

29.2

4.558

1.960

1.3

1.978

4.626

1.3

4.690

2.3

1.986

2.3

4.703

3.3

1.993

3.3

4.707

4.3

1.995

4.3

4.717

Değ %

2 ,0 2

Değ %

2 ,6 8

1.940

1.920

26.2

29.2

1.3

2.3

3.3

4.3

Tarih

FTSE-100

6.194

4.576

4.526

26.2

FTSE-100

29.2

1.3

2.3

3.3

4.3

Tarih

DAX

9.834

Dax

26.2

6.093

26.2

9.503

6.154

29.2

6.097

9.734

29.2

9.495

6.134

1.3

6.153

9.634

1.3

9.717

6.114

2.3

6.147

2.3

9.777

6.094

3.3

6.130

3.3

9.752

6.074

4.3

6.184

4.3

9.800

Değ %

1 ,4 9

Değ %

3 ,1 2

6.174

26.2

29.2

1.3

2.3

3.3

4.3

9.534

9.434

26.2

29.2

1.3

2.3

3.3

4.3

* Nikkei Endeksi hariç diğer borsaların Perşembe günü değerleri saat 17:00 itibari ile alınmıştır.

Tarih

$/TL

$

Tarih

€/TL

€

3,2487

2,9765

2,9565

2,9365

2,9165

2,8965

26.2

29.2

1.3

2.3

3.3

4.3

26.2

2,9527

29.2

2,9657

26.2

3,2378

29.2

1.3

3,2254

2,9360 3,2087

1.3

2.3

3,1922

2.3

3,1802

3.3

2,9255 3,1887

2,9087

3.3

3,1897

4.3

2,9080 3,1687

4.3

3,1978

Değ %

-1 ,2 4

Değ %

Tarih

€/$

26.2

1,0993

1,0943

1,0893

1,0843

26.2

29.2

1.3

2.3

3.3

4.3

-1 ,5 1

26.2

€/$

29.2

1.3

2.3

3.3

4.3

Tarih

$/¥

$/¥

1,0962 113,9260

1,0873

26.2

113,5100

29.2

29.2

112,6900

1.3

1,0868

1.3

114,0100

2.3

2.3

113,4800

3.3

1,0868 112,9260

1,0957

3.3

113,6900

4.3

1,0993 112,4260

4.3

113,9200

Değ %

0 ,3 6

Değ %

Tarih

€/¥

3,2287

113,4260

0 ,2 8

26.2

€/¥

29.2

1.3

2.3

3.3

4.3

Tarih

£/$

£/$

1,4230

124,9900

123,9900

122,9900

121,9900

26.2

29.2

1.3

2.3

3.3

4.3

26.2

124,4400

29.2

122,5300

26.2

1,3889

29.2

1.3

1,3917

123,9000 1,4030

1.3

1,3952

2.3

123,3300

2.3

1,4078

3.3

124,5700

3.3

1,4178

4.3

125,2300 1,3830

4.3

1,4183

Değ %

2 ,1 2

Değ %

Tarih

€/£

0,7893

29.2

0,7813

1.3

0,7789

2.3

0,7719

3.3

4.3

26.2

29.2

1.3

2.3

3.3

4.3

Değ %

Tarih

BIST-100

29.2

1.3

2.3

3.3

4.3

Tarih

Altın TL/Gr.

26.2

0,7685

26.2

€/£

0,7835

0,7735

1,3930

0 ,6 3

0,7885

0,7785

1,4130

TL/Gr.

26.2

116,442

29.2

118,108

1.3

116,291

2.3

116,635

0,7729

3.3

118,208

0,7751 115,892

4.3

118,284

Değ %

1 ,5 8

117,892

116,892

-1 ,7 9

26.2

Endeks

29.2

1.3

2.3

3.3

4.3

Tarih

Gösterge Tahvil

G.Tahvil

11,04

77.567

76.567

75.567

74.567

26.2

29.2

1.3

2.3

3.3

4.3

26.2

75.005

29.2

75.814

1.3

75.955

2.3

76.788

3.3

76.828

4.3

77.191

Değ %

* Fiyatlar saat 17:00 itibari ile alınmıştır

1 ,8 2

10,94

10,84

10,74

10,64

26.2

29.2

1.3

2.3

3.3

4.3

26.2

10,99

29.2

10,94

1.3

10,90

2.3

10,88

3.3

10,70

4.3

10,70

Değ %

-2 ,6 4

Bizim Menkul Değerler A.Ş

Araştırma Bölümü

Email : [email protected]

Telefon : 0216-547-13-00

Önemli Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. (BMD)’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve

veri kaynaklarından derlenerek BMD Araştırma Bölümü tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır.

Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma

raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Burada

yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha

önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu

raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan

kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor

olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü

raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. BMD ve ilişkili olduğu firmalar bu raporda adı geçen pay

senetlerinde pozisyon sahibi olabilir ve/veya raporun yayınlanma tarihinden sonra işlem yapabilir. Ayrıca yatırımcılar bu

raporda adı geçen şirketlerle BMD ve/veya diğer ilişkili firmalarının iş ilişkisi içerisinde olabileceğini kabul ederler.

Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere

hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu

raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve

çıkarımların, BMD Araştırma Bölümü‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma

raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü

gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma

raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım

enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi

bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir

enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş

ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş

ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu

tutulamaz.