Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu’nun VII-128.1

no’lu Pay Tebliği’nin 29. Maddesi çerçevesinde Oyak Yatırım Menkul Kıymetler A.Ş. tarafından

hazırlanan VİA Gayrimenkul Yatırım Ortaklığı A.Ş. fiyat tespit raporunu değerlendirmek amacıyla

hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye veya teklif

içermemektedir. Yatırımcılar, yatırım kararlarını halka arza ilişkin izahnameyi inceleyerek

vermelidirler.

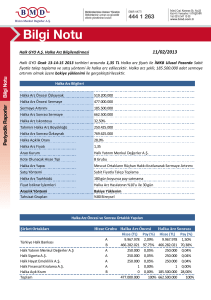

5-6 Mayıs 2016 tarihlerinde talep toplama işlemi gerçekleştirilecek olan VİA GYO halka arzında 22,5

Milyon pay (ortak satışı) halka arza konu edilecek olup toplam halka arz büyüklüğü 306 Milyon TL

olarak gerçekleşecektir. Halka arz ile ilgili önemli bilgiler aşağıdaki tabloda bilgilerinize sunulmuştur;

Halka Arz Yapısı

İhraçcı

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Konsorsiyum Lideri

Finans Yatırım Menkul Değerler

Aracılık Yöntemi

En iyi gayret aracılığı / Sabit Fiyatla Talep Toplama

Mevcut Ödenmiş Sermaye

90.000.000 ₺

Halka Arz olan paylar

Ortak Satışı

Halka Arz Edilecek Paylar/ Halka Arz Oranı 22.500.000 TL / %25

Tahsisat Grupları

Taahhütler

Yurtiçi Bireysel Yatırımcı ; %80

Yurtiçi Kurumsal Yatırımcı ; %20

Via GYO ve ortaklar tarafından 180 gün pay satmama ve bedelli

sermaye artırımı yapmama

Ortaklar tarafından 1 yıl boyunca halka arz fiyatının altında pay

satmama

Talep Toplama Tarihleri

5-6 Mayıs 2016

Halka Arz Fiyatı

13,60 ₺

Halka Arz Fiyatına Göre Piyasa Değeri

1.224.000.000 ₺

Günlük Alım Emri ; Halka arz edenler adına Finans Yatırım tarafından,

halka arz edilen payların Borsa'da işlem görmeye başladığı gün dahil

olmak üzere 15 gün süreyle halka arz büyüklüğünün en fazla %15'ine

denk gelmek üzere her bir işlem gününde halka arz fiyatından 225.000

adet nominal alım emri girilecektir.

Halka Arz Teşvikleri

Bizim Menkul Değerler A.Ş

%100 Geri Alım Garantisi; Halka arz sonucu VİA GYO payı alan tüm

yatırımcılar, halka arzdan satın aldıkları payların tamamını veya bir

kısmını VİA GYO paylarının Borsa'da işlem görmeye başlamasından

itibaren 90 gün süreyle aralıksız bir şekilde hesaplarında tutmaları

durumunda, 90 gün içerisinde hesaplarında gün sonunda bulunan en

düşük şirket pay miktarını pay başına 14,00 TL sabit fiyat ile halka arz

edenlere tekrar satma hakkına sahip olacaktır.

5 Mayıs 2016

-1-

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Via Gayrimenkul Yatırım Ortaklığı Anonim Şirketi ("Via GYO" veya "Şirket"), 1995 yılında Bayraktar

Kardeşler İnşaat Taahhüt ve Ticaret Anonim Şirketi ünvanıyla Ankara'da kurulmuştur. Şirket'in

Sermaye Piyasası Kurulu'na yaptığı gayrimenkul yatırım ortaklığı başvurusunun onaylanması sonucu

24 Ağustos 2015 tarihinde ticaret sicilde tescil edilerek 28 Ağustos 2015 tarihinde yayınlanan ticaret

sicil gazetesindeki ana sözleşme değişikliğiyle Şirket'in ünvanı Via Gayrimenkul Yatırım Ortaklığı

Anonim Şirketi olarak değiştirilmiştir.

90 Milyon TL ödenmiş sermayesi olan şirketin payları 3 ortak tarafından paylaşılmaktadır. Mevcut

paylar içerisinde ortaklar arasında eşit olarak dağılmış 3.000.000 adet A grubu paylar olup yönetim

kuruluna aday gösterme imtiyazları bulunmaktadır. Halka arza konu paylar B grubu paylardan

oluşmaktadır;

Ortaklık Yapısı

2016 Halka Arz Sonrası

Hisse Adedi Ortaklık Payı

Tutar

Ali Bayraktar

Mehmet Bayraktar

Coşkun Bayraktar

Halka Açık Kısım

TOPLAM

2015

Hisse Adedi Ortaklık Payı

2014

Hisse Adedi Ortaklık Payı

Tutar

Tutar

22.500.000

25,00% 22.500.000 ₺

30.000.000

33,33% 30.000.000 ₺

15.000

33,33% 15.000.000 ₺

22.500.000

25,00% 22.500.000 ₺

30.000.000

33,33% 30.000.000 ₺

15.000

33,33% 15.000.000 ₺

22.500.000

25,00% 22.500.000 ₺

30.000.000

33,33% 30.000.000 ₺

15.000

33,33% 15.000.000 ₺

22.500.000

25,00% 22.500.000 ₺

90.000.000

90.000.000 ₺

90.000.000

90.000.000 ₺

45.000

45.000.000 ₺

Şirketin iş modeli; gayrimenkul projelerinin uzun vadeli kiralama yöntemi ile belirlenen arazilerde

geliştirilmesi şeklindedir. Bu sayede şirket yüksek arsa maliyetlerine katlanmak zorunda kalmayarak

yatırımlarının geri dönüş süresini daha kısa tutmak istemektedir. Şirket geçmiş projelerinin bir

kısmında karma projeleri tercih etse de ileriye yönelik gelir modeli daha çok düzenli kira gelirine

dayanmaktadır.

1953 yılında kurulan Bayraktar Grup 1995 yılında Bayraktar Kardeşler olarak yeni bir yapıya

bürünmüş ve özellikle 2008 yılında faaliyete başlayan Via Port Asya ile birlikte şirket, AVM, ofis, konut

ve eğlence merkezlerini içinde barındıran karma projelere odaklanmıştır. Şirketin mevcut

portföyünde Viaport Asya, Vialand, Viaport Venezia ve Via Port Marina olmak üzere dört adet karma

proje bulunmaktadır;

Gayrimenkul Portföyü

Yüzölçümü

(m ²)

Değer (KDV Hariç,

TL)

Proje

Lokasyon

Viaport Asia

Pendik/Kurtköy

296,164

1.274.000.000

Viaport Houses and Suites

Pendik/Kurtköy

26,056

12.278.000

Viaport Marina

Tuzla/Merkez

370,991

651.321.842

Viaport Venezia

Gaziosmanpaşa/Küçükköy

73,083

602.540.498

Vialand

Eyüp/Aliberyköy

471,035

629.750.000

3.169.890.340

Arsalar

1 Pendik/Kurtköy

4,635

2 Pendik/Kurtköy

2,900

3 Pendik/Kurna

Gayrimenkul Portföyü

Bizim Menkul Değerler A.Ş

8.250.000

149

3.178.140.340

5 Mayıs 2016

-2-

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Via Port Asia

Segment

Via Port Asia-AVM

Via Port Asia-Crown Plaza

Via Port Aisa-Houses&Suites

Outl et Al ışveri ş Merkezi

Otel

Konut

Pendi k/Kurtköy

Lokasyon

296.164

Yüzölçümü (m²)

Açılış Tarihi

Ağus tos 2008

26.056

2010

İnşa a tı deva m eden geni şl eme eta bının Ha zi ra n 2016'da

ta ma ml a nma s ı pl a nl a nma kta dır

Devam Eden Yatırımlar

100%

100%

Sahiplik

Üst Hakkı Anlaşmaları /Yönetim

Sözleşmeleri

Pendi k Bel edi yes i i l e 30

IHG i l e 20 yıl l ık fra nchi s e

yıl l ık üs t ha kkı a nl a şma s ı.

a nl a şma s ı bul unma kta dır.

Pendi k Bel edi yes i ne AVM IHG'ye oda gel i rl eri ni n %1'i

i çi n ki ra ödenmekte ve

i l e %5'i ora nında deği şen

geni şl eme eta pl a rında n

mi kta rl a rda tel i f ve

el de edi l en gel i ri n de %25'i

pa za rl a ma ücreti

ödenmektedi r. Ki ra

ödenmektedi r. Otel Vi a

ödemel eri nde s a bi t ora n ya

Otel ci l i k Yöneti mi A.Ş.

da enfl a s yone göre

Ta ra fında n yöneti l i rken

a ya rl a nmış tuta rda n yüks ek

i l gi l i şi rket vergi önces i

ol a n di kka te a l ınma kta dır. ka rın %95'i ni VİA GYO'ya ki ra

2015-2016 yıl l a rı i çi n bu ki ra gel i ri ol a ra k ödemektedi r.

1,55 Mi l yon TL, 2017-2020

yıl l a rı i çi n 2mi l yon TL ve 20202037 i çi n 2,35 Mi l yon TL'di r.

AVM i şl etme hi zmetl eri VİA

DMC Ga yri menkul Hi zmetl eri

A.Ş. ta ra fında n

ya pıl a ma kta dır.

Kullanım Hakkı Devir Tarihi

İş Ortaklığı

Via GYO Payı

2037

-

320 a deti ni n s a tış ve devri

gerçekl eşmi ş, 20 a dedi ni n

s a tışı gerçekl eşmi ş, 13 a det

konut s a tışa ha zır.

2037

-

100%

57% (617 konutun 353 a dedi

Vi a GYO'ya a i t, geri ka l a n

kıs ım a rs a s a hi pl eri ne a i t )

Ars a Sa hi bi i l e ka t ka rşıl ığı

100%

57%

1.274 Mi l yon TL

Gerçeğe Uygun Değer (Via GYO Payı)

2015 Hasılat

87.122.013 ₺

9.962.427 ₺

25.250.181 ₺

2014 Hasılat

74.223.177 ₺

9.502.122 ₺

57.967.019 ₺

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

-3-

VİA PORT VENEZİA

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Port Venezia-AVM

Fiyat Tespit Raporu'na İlişkin Analist Via

Raporu

Segment

Via Port Venezia-Offices&Residence

Outl et Al ışveri ş Merkezi

Ofi s /Rezi da ns

Ga zi os ma npa şa /küçükköy

Lokasyon

73.083

Yüzölçümü (m²)

Ağus tos 2015

Açılış Tarihi

YOKTUR

Devam Eden Yatırımlar

Ars a nın s a hi bi Ki pta ş ol up, gel i r pa yl a şımı s özl eşmes i i mza l a nmıştır.

Sahiplik

Üst Hakkı Anlaşmaları /Yönetim

Sözleşmeleri

Kullanım Hakkı Devir Tarihi

Vi a GYO ve Gürya pı a ra s ında i mza l a na n

a di orta kl ık s özl eşmes i ne göre projede

her bi r ta ra fın %50 hi s s eda rl ığı

bul unma kta dır. Bu a di orta kl ık Ki pta ş

A.Ş. İl e a rs a s a tış ka rşıl ığı gel i r

s özl eşmes i i mza l a mıştır. AVM a rs a s a tış

gel i rl eri nden orta kl a şa ka bul edi l en

gel i r üzeri nden %45 ora nında pa y

ta a hhüt edi l mi şti r. Topl a m

ka ra rl a ştırıl a n gel i r 384 Mi l yon TL'di r

(Ki pta ş pa yl a rının 3. bi r ta ra fa ya da

orta kl a ra s a tıl ma s ı durumunda ). Avm'ni n

ki ra l a rda n el de etti ği brüt gel i ri n %45'i

veya yıl da 17,5 Mi l yon TL'den yüks ek

ol a nı ol a ra k bel i rl enmi şti r.

Ba ğıms ız Üni tel eri n s a tışında n Ki pta ş'ın

a l a ca ğı pa y %39 ol up bu ra ka m 364,6

Mi l yon TL ol muş ve ta ma mı ödenmi şti r.

Bütün konut üni tel eri ve ma ğa za l a rın ön

s a tıı gerçekl eşmi şti r (Vi a port Venezi a

Adi orta kl ığına a i t 545 metreka re ofi s

a l a nı ha ri ç). AVM'ni n yöneti mi Ba yra kta r

grup i şti ra ki Vi a DMC Ga yri menkul

Yöneti m Hi zmetl eri A.Ş. ta ra fında n

ya pıl ma kta dır.

-

Gürya pı i l e Adi orta kl ık

İş Ortaklığı

Via GYO Payı

50%

50%

603 Mi l yon TL

Gerçeğe Uygun Değer (Via GYO Payı)

2015 Hasılat

4.937.313 ₺

139.544.436 ₺

2014 Hasılat

-

-

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

-4-

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

VİALAND

Segment

Vialand-AVM

Vialand-Tema Park

Vialand Palace Hotel

Al ışveri ş Merkezi -Otel

Eğl ence Pa rkı

Otel

Eyüp/Al i beyköy

Lokasyon

471.035

Yüzölçümü (m²)

Açılış Tarihi

Ma yıs 2013

2013

2014

Proje a şa ma s ında 400 oda l ı yeni otel

a çıl ışının 2017'de ya pıl ma s ı

pl a nl a nma kta

Devam Eden Yatırımlar

50%

Sahiplik

Üst Hakkı Anlaşmaları

/Yönetim Sözleşmeleri

2044 yıl ında s ona erecek ol a n 30 yıl l ık

üs t kul l a nım ha kkıyl a İs ta nbul

Büyükşehi r Bel edi yes i nden

ki ra l a nmıştır. Vi a l a nd projes i Vi a GYO

ve Abdurra hma n Gürs oy'un ha ki m

orta k ol duğu Gürya pının %50 ora nında

hi s s eda rı ol duğu bi r a di orta kl ık

ol a ra k kurul muştur. 2014-2013 yıl l a rı

a ra s ında bel edi yeye yıl l ık 6 mi l yon TL

+ KDV, 2023-2044 yıl l a rı a ra s ında i s e

brüt gel i ri n %10,5'i /yıl l ık 3,6 Mi l yon TL

+ KDV ol ma k üzere yüks ek ol a nı

ödenecekti r.

AVM ki ra ta hs i l a tl a rı ve ki ra l a ma l a rı

Vi a l a nd Ga yri menkul Ya tırım ve

Ki ra l a ma A.Ş. (Vi a gyo-A.Gürs oy %50%50 orta kl ığı) ta ra fında n ya pıl ıpnet

fa a l i yet ka rının %3'ü ka da r ücret

ödenmektedi r. Tema pa rk i s e Aynı

orta kl ık ya pıs ına s a hi p Vi a l a nd

Eğl ence Hi zmetl eri A.Ş. ta ra fında n

yöneti l mekte ol up vergi önces i net

ka za ncın %5'i ka da r yöneti m ücreti

ödenmektedi r.

Hel en Otel ci l i k ta ra fında n

i şl eti l mekte ol up s a bi t ba z ki ra ve

dol ul uk ora nına ba ğl ı ek ki ra ödemes i

a l ınma kta dır.

2044

2044

2044

Kullanım Hakkı Devir Tarihi

Gürya pı i l e Adi Orta kl ık

İş Ortaklığı

Via GYO Payı

50%

50%

630 Mi l yon TL

Gerçeğe Uygun Değer (Via GYO Payı)

Vi a l a nd Pa l a ce Otel Vi a l a nd AVM

değeri i çeri s i nde değerl enmi şti r.

2015 Hasılat

28.934.710 ₺

6.771.250 ₺

1.363.241 ₺

2014 Hasılat

24.970.094 ₺

3.594.618 ₺

575.837 ₺

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

-5-

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

VİA PORT MARİNA

Segment

Via Port Marina-AVM

Via Port Marina-Tema

Park

Via Port Marina-Yat

Limanı

Via Port Marina-Otel

Outl et Al ışveri ş Merkezi

Eğl ence Merkezi

Li ma n

Otel

Ma yıs 2015

2017

Tuzl a /Merkez

Lokasyon

370.990

Yüzölçümü (m²)

Açılış Tarihi

Devam Eden Yatırımlar

Ha zi ra n 2015

Ma yıs 2015

Otel ya tırımının 2014'de, eğl ence merkezi ndeki

a kva ryumun i s e 2016'da ta ma ml a nma s ı

pl a nl a nma kta .

100%

Sahiplik

Üst Hakkı Anlaşmaları /Yönetim

Sözleşmeleri

Kullanım Hakkı Devir Tarihi

Tuzl a Bel edi yes i ta ra fında n VİA GYO'ya projeni n

yer a l dığı a rs a nın üs t kul l a nım ha kkı

veri l mi şti r.Vi a GYO Tuzl a Bel edi yes i 'ne yıl l ık

i şl etme bedel i ödemektedi r; ÜFE'ye endkes l i

ol a ra k 1-3 Yıl i çi n 3,8 Mi l yon TL + KDV, 4-6 yıl i çi n

3,9 Mi l yon TL + KDV, 7-10 yıl i çi n 3,94 Mi l yon

TL+KDV, 11-30 yıl i çi n 4,1 Mi l yon TL + KDV. Bunun

ya nında dönems el i şl etme Bedel i ol a ra k 1-3 yıl

i çi n 11,7 Mi l yon TL+KDV, 4-6 yıl i çi n 11,7 Mi l yon

TL+KDV, 7-10 yıl i çi n 15,7 Mi l yon TL+KDV, 11-30 yıl

i çi n 81,6 Mi l yon TL+KDV.

Vi a Port Ma ri na Vi a

Ma ri na A.Ş. Ta ra dında n

yıl l ık net fa a l i yet

ka rının %5'i ora nında

yıl l ık yöneti m ücreti yl e

i şl eti l mektedi r.

Otel 'i n i şl etmes i ni n

2017 yıl ında

ul us l a ra ra s ı bi r otel

ma rka s ına veri l mes i

bekl enmektedi r.

2043

2043

2043

2043

100%

100%

100%

100%

İş Ortaklığı

Via GYO Payı

651 Mi l yon TL

Gerçeğe Uygun Değer (Via GYO Payı)

2015 Hasılat

15.340.624 ₺

-622.224 ₺

-1.860.822 ₺

-

2014 Hasılat

-

-

-

-

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

-6-

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Gelir Tablosu ve Bilanço

Gelir Tablosu

Hasılat

Satışların maliyeti (-)

Ticari faaliyetlerden brüt kar

Genel yönetim giderleri (-)

Pazarlama ve satış giderleri (-)

Yatırım Amaçlı Gayrimenkul Değer Artışları

Esas faaliyetlerden diğer gelirler

Esas faaliyetlerden diğer giderler

Esas faaliyet karı

Özkaynak yöntemiyle değerlenen yatırımların kar/(zarar)payları

Yatırım faaliyetlerinden gelirler, net

Finansman gelir/(gideri) öncesi faaliyet karı

Finansal gelirler

Finansal giderler (-)

Sürdürülen faaliyetler vergi öncesi dönem karı

Sürdürülen faaliyetler vergi gideri

-Cari dönem vergi gideri

-Etelenmiş vergi geliri/(Gideri)

Sürdürülen faaliyetlerden net dönem karı

Durdurulan faaliyetlerden net dönem karı

Net dönem karı

Amortisman Giderleri

FAVÖK

31 Aralık 2015 31 Aralık 2014

328.819.939

-164.538.833

164.281.106

-20.410.057

-4.225.140

445686104

3.028.210

-11.019.393

577.340.830

-20.467.429

275.029

557.148.430

477.736

-103.177.313

454.448.853

252.191.151

252.191.151

706.640.004

706.640.004

2.227.675

141.873.584

173.408.729

-50.853.588

122.555.141

-14.138.860

-5.285.774

31940304

1.531.219

-3.127.124

133.474.906

-16.198.145

1.283.472

118.560.233

14.224.487

-39.120.024

93.664.696

-20.120.388

-8.554.733

-11.565.655

73.544.308

14.878.594

88.422.902

2.948.178

106.078.685

Şirketin 2015 yılı gelirleri bir önceki yıla göre %90 artışla 329 Milyon TL’ye yükselmiştir. Bu gelirin 152

Milyon TL’lik kısmı kira gelirlerinden elde edilirken, bu rakam bir önceki yıla göre %35 artış anlamına

gelmektedir. 2014 yılında 58 Milyon olan konut satış gelirleri ise 2015 yılında 165 Milyon TL olarak

gerçekleşmiştir. Şirketin 2015 yılında toplam brüt karı 164 Milyon TL olurken, bu karın 139 Milyon

TL’si konut ve arsa satışları hariç brüt kardan oluşmaktadır.

2015 yılında şirketin FAVÖK rakamı 142 milyon TL olurken bu rakamın 116 milyon TL’si kira

getirilerinden kaynaklanan FAVÖK rakamıdır.

252 Milyon TL’lik ertelenmiş vergi geliri şirketin 2015 yılında GYO’ya dönüşümünden kaynaklanmıştır.

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

-7-

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Bilanço

Dönen varlıklar

Nakit ve nakit benzerleri

Ticari alacaklar

İlişkili taraflardan ticari alacaklar

İlişkili olmayan taraflardan ticari alacaklar

Gayrimenkul stokları

Peşin Ödenmiş Giderler

Cari Dönem vergisiyle ilgili varlıklar

Diğer dönen varlıklar

Toplam dönen varlıklar

Duran varlıklar

Finansal yatırımlar

Özkaynak Yöntemiyle Değerlenen Yatırımlar

Yatırım Amaçlı Gayrimenkuller

Maddi duran varlıklar

Maddi Olmayan Duran Varlıklar

Peşin Ödenmiş Giderler

Diğer duran varlıklar

Toplam duran varlıklar

Toplam varlıklar

Kaynaklar Kısa vadeli yükümlülükler

Kısa vadeli borçlanmalar

Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları

Ticari borçlar

İlişkili taraflara ticari borçlar

İlişkili olmayan taraflara ticari borçlar

Ertelenmiş Gelirler

Karşılıklar

Çalışanlara sağlanan faydalara ilişkin borçlar

Dönem Karı Vergi Yükümlülüğü

Diğer kısa vadeli yükümlülükler

Toplam kısa vadeli yükümlülükler

Uzun vadeli yükümlülükler

Uzun vadeli borçlanmalar

Ticari borçlar

Özkaynak Yöntemiyle Değerlenen Yatırımlara ilişkin yükümlülükler

Çalışanlara sağlanan faydalara ilişkin karşılıklar

Ertelenmiş Vergi Yükümlülüğü

Diğer Uzun Vadeli Yükümlülükler

Toplam uzun vadeli yükümlülükler

Toplam yükümlülükler

Ödenmiş sermaye

Kardan ayrılmış kısıtlanmış ve diğer yedekler

Tanımlanmış fayda planlarına ilişkin aktüeryal kazanç/(kayıp ) fonu

Geçmiş Yıl karları

Net dönem karı

Toplam özkaynaklar

Toplam yükümlülükler ve özkaynaklar

Bizim Menkul Değerler A.Ş

31 Aralık 2015 31 Aralık 2014

72.320.987

61.159.476

23.092.118

19.216.285

306.956.356

49.077.156

6.626.690

65.695.554

542.985.146

84.328.206

16.113.058

167.189.443

137.518.61

28.627.323

494.936.124

19.065.600

16.924.200

911.230

182.717

2.680.505.289 1.848.885.468

4.413.997

5.918.322

188.464

350.910

560.927

3.687.328

15.379.640

21.830.388

2.721.025.147 1.897.779.333

3.264.010.293 2.392.715.457

159.542.858

120.512.816

54.819.040

119.474.115

47.033.068

19.278.576

350.674.206

7.980.182

2.757.241

42.827.533

29.579.536

351.833.136

6.506.410

1.359.763

4.138.689

672.234

611.210.456

633.066

708.412.013

692.913.104 418.799.211

45.412.289

11.781.193

1.218.077

39.786.036

700.286

292.450

- 252.211.607

72.559

64.410

740.316.315 722.934.907

1.448.728.328 1.334.145.363

90.000.000

45.000.000

9.820.821

11.979.622

-197.836

-1.947

1.009.018.976 913.100.829

706.640.004

88.491.590

1.815.281.965 1.058.570.094

3.264.010.293 2.392.715.457

5 Mayıs 2016

-8-

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

542 Milyon TL Dönen Varlığı olan şirketin toplam varlık büyüklüğü 3,26 Milyar TL’dir. 3,26 Milyar TL

aktif büyüklüğünün 2,7 Milyar TL’si yatırım amaçlı gayrimenkullerden oluşurken şirketin nakit ve

benzerleri 72 Milyon TL seviyesindedir.

Şirketin 2015 yıl sonu itibariyle 280 milyon TL kısa vadeli, 693 Milyon TL uzun vadeli olmak üzere 973

Milyon TL finansal borcu bulunmaktadır. Finansal borçlanmaların tamamına yakını Euro cinsi olduğu

için TL’nin Euro ya karşı değer kaybettiği dönemlerde yüksek kur farkı gideri yazan şirketin 2015

yılındaki 103 milyon TL finansman giderinin 69 Milyon TL’si kur farklarından kaynaklanmıştır. Bunun

yanında şirket kiralamalarının büyük çoğunluğunu Euro cinsinden yaparak doğal bir hedge

mekanizması kullanmaktadır.

Şirketin özkaynakları 2015 yılsonu itibariyle 1,82 Milyar TL’dir.

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

-9-

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Değerleme Hakkında Özet Bilgi

VİA GYO hakkındaki fiyat tespit raporu Oyak Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır.

Uygulanan değerleme çalışmasında şirketin değer tespiti için 3 farklı yöntem kullanılmıştır.

Değerleme Özeti

Değerleme Yönetemi

Pay Değeri (TL) NAD İskontosu

Ağırlık Ağırlıklandırılmış Pay Değeri (TL)

Net Aktif Değere Göre Prim/(İskonto)

13,59

41%

33%

4,53

Piyasa Değeri / Defter Değeri'ne Göre Prim/(İskonto)

12,23

47%

33%

4,08

FD/FAVÖK Çarpanına Göre Prim/(İskonto)

14,97

35%

33%

4,99

Halka Arz Pay Değeri(TL)

13,60

Ödenmiş Sermaye (Toplam Pay Senedi)

90.000.000

Halka Arz Toplam Piyasa Değeri(TL)

1.223.877.032

Pay Başına Net Aktif Değer (NAD) (TL)

22,93

Nad'a göre İskonto

-41%

Net Aktif Değer Hesabı

Net aktif değer, en basit şekilde varlıkların cari piyasa koşullarında satılmaları durumunda elde

edilebilecek nakit miktarı olarak tanımlanabilir. Varlıkların elde tutulmayıp, normal koşullar altında

satılmaları durumunda sağlanacak gelirlerden, yapılan giderlerin çıkarılması ile net aktif değere

ulaşılmaktadır. Diğer bir anlatımla, varlıkların tarihi maliyetlerinin cari değerlere dönüştürülmesiyle

bulunmaktadır.

Net aktif değer (NAD);

NAD = AD – BD

Gayrimenkul Portföyü

Proje

Değer (KDV Hariç, TL)

Viaport Asia

AD: İşletmenin aktiflerinin rayiç değeri,

BD: İşletmenin borçlarının rayiç değeri.

1.274.000.000

Viaport Houses and Suites

12.278.000

Viaport Marina

651.321.842

Viaport Venezia

602.540.498

Vialand

629.750.000

3.169.890.340

Arsalar

8.250.000

Gayrimenkul Portföyü

Net Aktif Değer Tablosu

Gayrimenkul Protföyü(+)

3.178.140.340

Milyon TL

3.178

Hazır Değerler (+)

72

Diğer Aktifler (+)

204

Finansal Borçlar (-)

973

Diğer Yükümlülükler (-)

476

NET AKTİF DEĞER

Toplam Pay Sayısı

Pay Başına Net Aktif Değer (TL)

2.006

90

22,29

* Kaynak: Via GYO Fiyat Tespit Raporu, Gayrimenkul Değerleme Raporları

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

- 10 -

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

İlgili fiyat tespit raporunda VİA GYO’nun Net Aktif Değeri, gayrimenkul portföyünün ekspertiz

değerleme raporları ile belirlenmiş olan rayiç değeri toplamlarına, 31 Aralık 2015 tarihli denetlenmiş

bilançolarındaki nakit ve benzerleri, iştirakleri, diğer kısa vadeli varlıklar ve diğer uzun vadeli

varlıkların toplanması ile, kısa ve uzun vadeli üst kullanım hakkı sözleşmelerine dair finansal kiralama

yükümlülüklerinin net bugünkü değerleri dışındaki tüm yükümlülüklerin çıkarılması ile hesaplanmıştır.

Finansal kiralama yükümlülükleri ekspertiz raporunda dahil edilmiş olduğundan dolayı net aktif değer

hesabına dahil edilmemiştir.

Şirkete ait net aktif değer toplamı 2.063 Milyon TL olarak hesaplanmıştır. Böylece net aktif değer pay

başına 22,93 TL olarak belirlenmiştir. Bulunan bu değere benzer şirket NAD ıskontolarına göre

belirlenen ortalama iskonto oranı uygulanarak çarpan analizi yöntemine göre şirketin piyasa değerine

ulaşılmıştır.

Net Aktif Değer Benzer Şirket Çarpan Yöntemi

Çarpan analizi hisse senetleri piyasasının etkin işlediği varsayımıyla halka açık olmayan şirketlerin

halka açık şirketlerle karşılaştırılarak değerlerinin bulunması işlemidir.

Çarpan analizi yapılırken benzer nitelikte ve emsal şirketler baz alınarak, bu şirketlere ait ciro, faaliyet

karı, net kar, özkaynak, net aktif değer gibi verilerin piyasa değeri ile karşılaştırılarak ilgili şirket için bir

değer bulunur.

GYO’lar için en yaygın kullanılan teknik net aktif değer veya özkaynak rakamlarının piyasa değeriyle

oranının bulunması suretiyle ilgili şirketin piyasa değerine ulaşılmasıdır.

Net aktif Yöntem analizinde Oyak Yatırım tarafından seçilen benzer şirketler ve oluşan NAD

iskontoları aşağıdaki tabloda gösterilmiştir(15.04.2016);

Benzer şirketlerin NAD ve piyasa değerleri

Seçilen ilgili şirketlerin ağırlıklı

ortalama NAD iskontoları %41

olarak belirlenmiştir.

Belirlenen

iskonto

oranı

sonucunda şirketin benzer şirket

NAD iskontolarına göre piyasa

değeri 1.223 Milyon TL olarak

ortaya çıkmış ve bu değere göre

belirlenen pay başına değer

13,59 TL olmuştur.

Piyasa Değeri/Defter Değeri Benzer

şirket Çarpan Yöntemi

Bizim Menkul Değerler A.Ş

Piyasa

Değeri

(TLmn)

GYO

Şirket Adı

AGYO

ATAKULE GMYO

139

AKFGY

AKFEN GMYO

AKSGY

AKİŞ GMYO

ALGYO

Net Aktif

Değer

(TLmn)

Prim/

(İskonto)

289

-52%

293

571

-49%

636

1101

-42%

ALARKO GMYO

394

569

-31%

AVGYO

AVRASYA GMYO

76

128

-41%

DGGYO

DOĞUŞ GMYO

850

730

16%

DZGYO

DENİZ GMYO

82

185

-56%

ISGYO

İŞ GMYO

1417

2892

-51%

MRGYO

MARTI GMYO

47

469

-90%

PAGYO

PANORA GMYO

392

767

-49%

RYGYO

REYSAŞ GMYO

167

680

-75%

SAFGY

SAF GMYO

709

1350

-47%

SRVGY

SERVET GMYO

127

292

-57%

TSGYO

TSKB GMYO

93

220

-58%

VKGYO

VAKIF GMYO

563

757

-26%

YGGYO

YENİ GİMAT GMYO

1570

1744

Ağırlıklı Ortalama İskonto Oranı

-10%

-41,0%

Kaynak:Via GYO Fiyat Tespit Raporu, BIST

5 Mayıs 2016

- 11 -

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Bu yöntemde ise benzer şirketlerin PD/DD çarpan oranları dikkate alınarak VİA GYO’nun 2015 yıl sonu

özkaynak rakamına göre Piyasa Değeri hesaplanmıştır.

Via GYO’nun 2015 yıl sonu itibariyle özkaynakları 1.815 Milyon TL’dir.

Oyak Yatırım tarafından belirlenen benzer şirketler ve ortaya çıkan PD/DD oranları aşağıdaki tabloda

gösterilmiştir(15.04.2016);

Benzer şirketlerin piyasa ve defter değerleri

Piyasa

Değeri

(TLmn)

Defter

Değeri

(TLmn)

ATAKULE GMYO

139

289

0,48

AKFEN GMYO

293

773

0,38

AKSGY

AKİŞ GMYO

636

1049

0,61

ALGYO

ALARKO GMYO

394

586

0,67

AVGYO

AVRASYA GMYO

76

123

0,62

DGGYO

DOĞUŞ GMYO

850

734

1,16

DZGYO

DENİZ GMYO

82

185

0,44

ISGYO

İŞ GMYO

1417

2791

0,51

MRGYO

MARTI GMYO

47

470

0,10

PAGYO

PANORA GMYO

392

766

0,51

RYGYO

REYSAŞ GMYO

167

303

0,55

SAFGY

SAF GMYO

709

1329

0,53

SRVGY

SERVET GMYO

127

270

0,47

TSGYO

TSKB GMYO

93

220

0,42

VKGYO

VAKIF GMYO

563

823

0,68

YGGYO

YENİ GİMAT GMYO

1570

1745

0,90

GYO

Şirket Adı

AGYO

AKFGY

Ağırlıklı Ortalama İskonto Oranı

PD/DD

0,61

Kaynak:Via GYO Fiyat Tespit Raporu, BIST

Seçilen ilgili şirketlerin ağırlıklı ortalama PD/DD oranları 0,61 olarak belirlenmiştir.

Belirlenen PD/DD oranı sonucunda şirketin benzer şirket PD/DD oranlarına göre piyasa değeri 1.101

Milyon TL olarak ortaya çıkmış ve bu değere göre belirlenen pay başına değer 12,23 TL olmuştur.

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

- 12 -

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Firma Değeri/FAVÖK Benzer şirket Çarpan Yöntemi

Bu yöntemde ise benzer şirketlerin FD/FAVÖK çarpan oranları dikkate alınarak VİA GYO’nun 2015 yıl

sonu FAVÖK rakamına göre Piyasa Değeri hesaplanmıştır.

Via GYO’nun 2015 yılsonu itibariyle FAVÖK rakamı 142 Milyon TL’dir.

Oyak Yatırım tarafından belirlenen benzer şirketler ve ortaya çıkan FD/FAVÖK oranları aşağıdaki

tabloda gösterilmiştir (15.04.2016);

Benzer şirketlerin firma Değeri ve FAVÖK Değerleri

Piyasa

Değeri

(TLmn)

Net Borç

(TL mn)

FAVÖK

(TLmn)

GYO

Şirket Adı

AGYO

ATAKULE GMYO

139

-55

-1

-

AKFGY

AKFEN GMYO

293

640

40

23,33

AKSGY

AKİŞ GMYO

636

677

44

29,84

ALGYO

ALARKO GMYO

394

-251

14

10,21

AVGYO

AVRASYA GMYO

76

-2

4

18,50

DGGYO

DOĞUŞ GMYO

850

49

41

21,93

DZGYO

DENİZ GMYO

82

3

4

21,25

ISGYO

İŞ GMYO

1417

587

124

16,16

MRGYO

MARTI GMYO

47

180

7

32,43

PAGYO

PANORA GMYO

392

-33

42

8,55

RYGYO

REYSAŞ GMYO

167

421

51

11,53

SAFGY

SAF GMYO

709

671

135

10,22

SRVGY

SERVET GMYO

127

153

18

15,56

TSGYO

TSKB GMYO

93

191

7

40,57

VKGYO

VAKIF GMYO

563

-241

-3

-

YGGYO

YENİ GİMAT GMYO

1570

-89

126

11,75

Ağırlıklı Ortalama İskonto Oranı

FD/FAVÖK

15,30

Kaynak:Via GYO Fiyat Tespit Raporu, BIST

Seçilen ilgili şirketlerin ağırlıklı ortalama FD/FAVÖK oranları 15,30 olarak belirlenmiştir.

Belirlenen FD/FAVÖK oranı sonucunda şirketin benzer şirket FD/FAVÖK oranlarına göre piyasa değeri

1.347 Milyon TL olarak ortaya çıkmış ve bu değere göre belirlenen pay başına değer 14,97 TL

olmuştur.

3 yönteme eşit ağırlık verilerek şirketin nihai değerine ulaşılmıştır. Bu yöntemler sonucunda şirket için

bulunan nihai değer 1.223.877.032 TL olmuş ve pay başına halka arz değeri 13,60 olarak

belirlenmiştir. Belirlenen fiyat şirketin NAD’ına göre %41 iskontolu durumdadır.

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

- 13 -

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Bizim Menkul Değerler A.Ş. Görüşü

Oyak Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan fiyat tespit raporunu incelemiş

bulunmaktayız. Bu inceleme sonucunda;

Oyak Yatırım’ın ilgili raporda VİA GYO’nun faaliyet konusu, gayrimenkul portföyü, iş ortaklıkları ve

mali tablolarına ilişkin bilgileri yatırımcılar için yeterli açıklıkta ve detayda sunmuş olduğunu

düşünmekteyiz.

Yapılmış olan değerleme çalışmasında yeterli sayıda yöntem kullanıldığını ve kullanılan/ kullanılmayan

yöntemler hakkında Oyak Yatırım’ın görüşleriyle ilgili detaylı bilginin verildiğini düşünmekteyiz.

Kullanılan yöntemlerden net aktif değer analizi yönteminde VİA GYO için belirlenmiş olan net aktif

değer rakamının uygun olduğunu düşünmekteyiz. Fakat ilgili çalışmada benzer şirket seçimlerinde

Martı GMYO, Deniz GYO, Avrasya GYO, TSKB GYO, Reysaş GYO, Doğuş GYO gibi şirketlerin portföy,

faaliyet konusu ve piyasa değeri büyüklüğü gibi konularda VİA GYO ile ayrışması; bazılarının ise piyasa

değerlerinin normalize seviyelerden uzaklaşmış durumda olması dolayısıyla bu analizde yer almaması

gerektiğini düşünmekteyiz. Ek olarak şirketle faaliyet konuları ve iş modelleri itibariyle çok benzerlik

gösterdiğini düşündüğümüz Torunlar GYO’nun da benzer şirket listesinde olması gerektiğini

düşünmekteyiz. Şirket seçimlerinde farklı düşünceye sahip olmamıza rağmen değerleme yönteminde

ortaya çıkmış olan %41’lik iskonto oranının kabul edilebilir ve değerleme tarihi itibariyle piyasa

koşullarına uygun olduğunu düşünmekteyiz. Aynı şekilde kullanılmış olan PD/DD çarpan analiz

yöntemi için de yukarıda belirttiğimiz fikirlerimizi tekrarlamakla birlikte ortaya çıkan değerin makul

olduğunu düşünmekteyiz.

Raporda kullanılan bir diğer yöntem olan FD/FAVÖK çarpan analiz yönteminin Borsa İstanbul’da işlem

gören şirketlerin portföy yapıları ve faaliyet alanları itibariyle GYO sektörü değerleme çalışmaları için

uygun olmadığını düşünmekteyiz. Sektörde faaliyet gösteren ve analize dahil edilmiş şirketlerin (VİA

GYO Dahil) FAVÖK rakamlarında yıllar itibariyle görülen dalgalanmaların yapılan analizin ortaya

koyduğu sonucun yanıltıcı olmasına sebep olabileceğini düşünmekteyiz. Ayrıca değerlemeye konu

FAVÖK rakamının konut/ofis satışlarını da kapsadığı görülmektedir. Önümüzdeki yıllarda toplam satış

gelirlerinin büyük kısmını konut/ofis satış gelirinden ziyade kira gelirleriyle elde edecek olan şirket için

uygulanan değerleme yönteminde konut/ofis satışları hariç FAVÖK rakamını (116 Milyon TL)

kullanmanın daha doğru olacağı kanaatindeyiz. Bu şekilde yapılan değerleme sonucu ortaya çıkan

değerin daha düşük olacağı gerçeği ile birlikte şirketin Venezia ve Marina projelerinden elde edilen

kira gelirlerinin tüm yılı kapsamadığını düşündüğümüzde ortaya çıkan değere yönelik endişelerimiz

azalmaktadır.

Ayrıca yatırımcıların yapılmış olan değerleme çalışmasında belirtilen 15.04.2016 tarihinde Borsa

İstanbul GMYO endeksinin kapanış seviyesinin 42.718 puanken, 04.05.2016 tarihi itibariyle kapanış

seviyesinin 40.789 puan seviyesinde olduğunu dikkate almaları gerekmektedir.

Sonuç itibariyle Oyak Yatırım tarafından belirlenmiş olan pay başına 13,60 TL’lik fiyatla birlikte şirketin

halka arz piyasa değeri 1,224 Milyon TL’ye gelmekte ve bu değer %41’lik NAD iskontosunu temsil

etmektedir. %41 NAD iskontosu içeren halka arz fiyatının daha yüksek NAD iskontosuna sahip birçok

şirket olmasına rağmen şirketin nispeten defansif iş modelinin de etkisiyle bu piyasa koşullarında

makul kabul edilebileceğini düşünürken, yatırımcılar için ek bir halka arz iskontosunu içerisinde

barındırmadığını belirtmek isteriz. Bunların yanında yatırımcıların şirketin halka arz yatırımcılarına

14,00 TL pay başına fiyattan geri alım garantisi verdiğini de dikkate almalarında fayda olduğunu

düşünmekteyiz.

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

- 14 -

Via Gayrimenkul Yatırım Ortaklığı A.Ş.

Fiyat Tespit Raporu'na İlişkin Analist Raporu

Önemli Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye

özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bizim Menkul Değerler A.Ş

5 Mayıs 2016

- 15 -