Günlük Bülten

08.09.2017

DEĞERLENDİRME

Bora Tamer Yılmaz

[email protected]

+90 212 363 1136

Sanayi sabahına nötr risk iştahı ile uyanarak başlıyoruz.

Duygu Akkoca

[email protected]

+90 212 363 1134

Gülhan Kaya

[email protected]

+90 212 363 1135

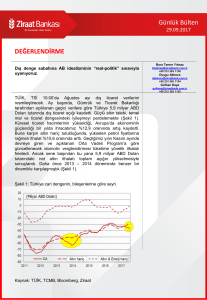

TSİ 10:00’da TÜİK, Temmuz ayı sınai üretim verisini açıklayacak.

Yıllık bazda veri çok güçlü artış kaydedecek. Çünkü geçtiğimiz yıl

Temmuz ayında sınai üretim çalışma hayatımızda bir ya da iki kere

görebileceğimiz ölçüde nadir sıklıkta karşılaşabileceğimiz şekilde

%6,9 oranında gerilemişti. Baz etkisi yıllık bazda veriyi bir hayli güçlü

gösterecek. Ancak önemli kısım her zamanki gibi aylık değişim ve

sınai üretim endeks seviyesinin seyri. Sınai üretim bu sene %5 üzeri

büyüme patikası ile uyumlu gidiyor (Şekil 1). Beyaz eşya teşviki,

Avrupa’daki güçlü talep gibi iç ve dış faktörler bu sene Türkiye

sanayisinden yanaydı. Otomobil üretim ve ihracatında rekor

değerlerle karşılaştık. Haziran ayında endeks %0,4 oranında

gerilemişti. Aslında Haziran ayında dünya genelinde sanayi

üretiminde bir düşme yaşandı (Şekil 2). Temmuz ayında endeksin

artış kaydederek yılın üçüncü çeyreğine sanayinin ivmeli başlayacağı

görüşündeyiz.

Şekil 1: Sınai üretim endeksinin seyri (mevsim ve takvim etkisinden

arındırılmış).

Kaynak: TÜİK, Ziraat

Şekil 2: G-4 (ABD, Euro Bölgesi, Japonya, İngiltere) ülkelerinde sınai

üretimin seyri (yıllık değişim oranları).

Kaynak: Bloomberg, Ziraat

Günlük Bülten

08.09.2017

DEĞERLENDİRME

Almanya’nın ardından bugün Euro Bölgesi’nin diğer büyük

ekonomileri Fransa (TSİ 9:45) ve İspanya’nın (TSİ 10:00) Temmuz

ayı sınai üretim verileri açıklanacak. Her iki ülkede üretimin

Almanya’daki gibi artış trendini koruduğu görüşündeyiz. Öğlene

doğru TSİ 11:30’da İngiltere de sınai üretim verisini açıklayacak.

Sabahın erken saatlilerinde Çin’den gelen verilere göre ithalat %14,4

oranında artarken ihracat da %5,5 oranında artış kaydetti. İhracat

artışı beklentilerle uyumlu, ithalat artışı ise beklentilerden güçlü

gerçekleşti. İhracat artışını, küresel iktisadi faaliyetin canlılığı ile

açıklayabiliriz. İthalattaki artış ise Çin’de iç talebin gücünü yansıtıyor.

Çin Renminbisi’ndeki değer kazançları da Çin tüketicisinin alım

gücüne olumlu yansımakta. Zaten Çin ekonomi yönetiminin amacı

büyüme kompozisyonunda iç tüketimi arttırabilmek. Bugünkü veri Çin

açısından pozitif değerlendirilebilir.

Sabahtan Almanya’da dış ticaret verilerini izleyeceğiz (TSİ 9:00).

Öğleden sonra ise ABD’de açıklanacak tek veri toptan ticaret

envanterleri (TSİ 17:00).

Günlük Bülten

08.09.2017

PİYASA DETAYLARI-I

Döviz Piyasası

Dolardaki küresel değer kaybının sürmesi ve parite etkisiyle birlikte USD/TL kuru sabah saatlerinde

3,40 seviyesinin altını test ederken; şimdilerde 3,4020’lerde işlem görüyor. ECB faiz kararı sonrası

Başkan Mario Draghi'nin açıklamaları ardından Euro’da gözlenen değerlenme nedeniyle Euro/TL ise

4,1160 seviyesine kadar yükseliş kaydederken; yeni günde 4,1070’lerde. Bugün sanayi üretim verisi

açıklanacak. Bloomberg beklentisine göre sanayi üretiminin aylık bazda %0,8, yıllık bazda ise %9,7 artış

sergilemesi beklenmekte. Dolar endeksi ise kan kaybına devam ediyor, endeks 91 ile Ocak 2015’ten bu

yana en düşük seviyelerde işlem görüyor.

Asya borsalarında yeni günde karışık bir seyir gözleniyor. Çin dış ticaret verisinin katkısıyla Çin

borsaları artıda işlem görse de Yen’in dolar karşısında değer kazanmayı sürdürmesi ve 107,7 seviyesine

doğru hareketlenmesi ihracatçı şirketler üzerinden Nikkei endeksini baskılıyor. Kuzey Kore’ye yönelik

risklerin devam ettiği bir ortamda piyasalar yarınki kuruluş yıldönümünde yeni bir füze denemesi

yapabileceği konusunda kaygılı hareket ediyor.

30 Ara 16

6 Eyl 17

7 Eyl 17

Günlük

Değişim

2016 Sonuna

Göre Değişim

3,95

$/TL

3,5235

3,4255

3,4044

-0,6%

-3,4%

3,85

1,17

€/TL

3,7053

4,0834

4,0962

0,3%

10,5%

3,75

1,15

Sepet*

3,6144

3,7545

3,7503

-0,1%

3,8%

3,65

€/$

1,0517

1,1917

1,2023

0,9%

14,3%

$/Yen

116,96

109,22

108,45

-0,7%

-7,3%

$ Endeks

102,68

92,29

91,66

-0,7%

-10,7%

$/TL

Sepet

€/$ (Sağ eks)

1,21

1,19

* (0,5$+0,5€)

Kaynak: Bloomberg

1,13

1,11

1,09

3,55

1,07

3,45

1,05

3,35

Oca 17 Şub 17 Mar 17 Nis 17 May 17 Haz 17

1,03

Tem

17

Ağu 17 Eyl 17

ECB Başkanı Draghi, döviz kurunda son dönemdeki oynaklığın belirsizlik kaynağı olduğunu ve

izlenmesi gerektiğini söylerken; parite 1,20 seviyesini aştı. Bugün Asya seansında da yükselişini

sürdüren parite 1,2092 seviyesine kadar yükselirken; şimdilerde 1,2070’lerde. Başkan Draghi, enflasyon

hakkında kesin ve geniş çapta memnuniyetsizlik olduğunu vurgularken; para politikasına yönelik

kararların Ekim’deki toplantıda alınabileceğini gerekirse kararların daha da ertelenebileceğini belirtti.

Gelişmelerle birlikte Euro, dolar karşısında haftalık bazda %1,8 değer kazancına uğradı. 20 Eylül’deki

Fed toplantısı öncesi Fed bölgesel başkanlarının konuşmaları da devam ediyor. New York Fed Başkanı

William Dudley, devam eden ekonomik güçlenmeye işaret ederek zayıf enflasyon rakamlarına aldırış

edilmeden faiz artırımlarına devam edilmesini söyledi. Cleveland Fed Başkanı Loretta Mester, Fed'in 4,5

trilyon dolar büyüklüğe ulaşan bilançosunu küçültmek için planını belirlemesi ve bu planı her FOMC

toplantısında gözden geçirmeye tabi tutmadan uygulamasını istediğini söyledi.

Emtia Piyasası

Altın, gerek dolardaki zayıflık gerekse Kuzey Kore endişesinin sürmesinden beslenerek Ağustos

2016’dan bu yana en yüksek seviye olan ons başına USD 1.355’lerde.

Rusya Enerji Bakanı Novak petrol piyasasının dengelenmediği bir durumda global arz anlaşmasının

uzatılmasının seçeneğinin tartışılması gerektiğini belirtirken; ABD’deki Kasırgalar petrol piyasası

üzerinde etkili olmaya devam ediyor. Kasırgaların petrol üretimindeki sınırlama yapabileceği beklentisi

57

1.350

petrol fiyatlarına destek oluyor.

55

30 Ara 16 6 Eyl 17

1.300

7 Eyl 17

Günlük

Değişim

2016 Sonuna

Göre Değişim

1.250

51

1.200

49

Altın($/Ons)

1.148

1.334

1.349

1,1%

17,5%

Petrol(Brent)

56,1

54,2

54,5

0,5%

-2,9%

Gümüş($/Ons)

15,9

17,9

18,1

1,4%

14,0%

Kaynak: Bloomberg

53

47

1.150

45

Altın ($/Ons)

Brent Petrol ( $/Varil, sağ eksen)

1.100

Oca 17 Şub 17 Mar 17 Nis 17 May 17 Haz 17

Tem

17

Ağu 17 Eyl 17

43

Günlük Bülten

08.09.2017

PİYASA DETAYLARI-II

Faiz Piyasası

TL’nin dolar karşısında değerlenmeye devam

ettiği bir ortamda, verim eğrisinin özellikle uzun

tarafındaki faizlerde düşüş görüldü. Ağırlıklı

ortalama fonlama maliyetinin %12 seviyesinde

seyretmesi kısa vadedeki faizlerin aşağı yönlü

hareketini sınırlayan faktörlerden biri bu da 2 yıllık

gösterge

kağıdın

faizinin

günü

yatay

sonlandırmasının nedenlerinden biri. 5 ve 10 yıllık

gösterge kağıtların faizi ise 6 ve 8 baz puan

geriledi. ABD 10 yıllıkların faizi ise Kasım 2016’dan

bu yana en düşük seviyelerde ve %2,02 ile %2

seviyesinin altına doğru hareketlenmiş durumda.

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

Göst. Faizi (Sol Eks,*)

11,5

3.000

2.500

9,5

2.000

1.500

8,5

1.000

940

7,5

500

6,5

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

Mar.17

Nis.17

May.17

Haz.17

Tem.17

Ağu.17

Eyl.17

0

Kaynak: BIST,*bileşik faiz

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

%12

11

10

9

8

Ağırlıklı Fonlama Faizi

7

Gecelik Borç Alma-Verme Faizi

2 Yıllık Gösterge Tahvil

11,65

11,65

0,00

1,00

1,32

1,32

0,00

0,32

EUR Libor( 3 aylık)

-0,34

-0,37

-0,37

0,00

-0,03

O/N BIST Repo

8,48

11,89

11,91

0,02

3,43

Eurobond 2045

6,79

5,72

5,67

-0,04

-1,12

Kaynak: BIST, Bloomberg

Tem 17

Nis 17

Oca 17

Eki 16

Tem 16

Nis 16

Oca 16

Tem 15

Nis 15

1,00

10,65

USD Libor( 3 aylık)

Oca 15

7 Eyl 17

Eki 15

GLP Borç Verme Faiz Oranı

5

30 Ara 16 6 Eyl 17

Milyon TL

13

6

2016 Sonuna

Göre Değişim

4.000

3.500

10,5

TCMB’nin yaptığı toplam fonlama miktarı 124

milyar TL düzeyine yükselirken; fonlamanın 10

milyar TL’lik kısmı %9,25’ten BAPP’tan oluştu.

Ayrıca piyasa katılımcıları Merkez Bankası’ndan

%12,25 ile 114 milyar TL borçlandı. Ortalama

fonlama maliyeti ise %12 seviyesine yükseldi.

Günlük

Değişim

%11,65

Türkiye'nin 5 yıl vadeli CDS’i 163 seviyesinden günü

yatay sonlandırdı. Aynı vadede Rusya CDS’i 138 (3bp) ve Güney Afrika CDS’i 171 (-1bp) seviyelerinden

günü sonlandırdı.

Borsalar

Borsa İstanbul 110 bin puanın üzerine çıktığı dün gelen kar satışlarıyla birlikte kazanımlarını sınırladı ve

günü %0,1 yükselişle sonlandırdı. TL’deki iyimserliğin sürmesinin sayesinde güne hafif alıcılı bir başlangıç

yapmamız beklenebilir.

30 Ara 16 6 Eyl 17

7 Eyl 17

Günlük

Değişim

2016 Sonuna

Göre Değişim

İşlem Hacmi (Milyon TL)

1550

BIST 100 Endeksi (Sağ eks)

108000

BIST-100

78.139

109.612

109.743

0,1%

40,4%

BIST-30

95.499

134.732

134.613

-0,1%

41,0%

Sanayi

83.586

120.992

122.018

0,8%

46,0%

1150

Hizmetler

49.626

72.012

72.291

0,4%

45,7%

950

Mali

103.595

136.916

136.357

-0,4%

31,6%

Bankalar Endeksi

129.550

180.323

178.702

-0,9%

37,9%

Dow Jones

19.820

21.808

21.785

-0,1%

9,9%

550

78000

S&P 500

2.249

2.466

2.465

0,0%

9,6%

350

73000

DAX

11.481

12.215

12.297

0,7%

7,1%

Nikkei 225

19.145

19.397

19.297

-0,5%

0,8%

150

68000

Bovespa

60.227

72.151

73.412

1,7%

21,9%

98000

93000

88000

750

83000

Oca 16

Şub 16

Mar 16

Nis 16

May 16

Haz 16

Tem 16

Ağu 16

Eyl 16

Eki 16

Kas 16

Ara 16

Oca 17

Şub 17

Mar 17

Nis 17

May 17

Haz 17

Tem 17

Ağu 17

Eyl 17

Kaynak: Bloomberg

103000

1350

Günlük Bülten

08.09.2017

PİYASALARDAKİ GELİŞMELER

Avrupa Merkez Bankası (ECB) Başkanı Mario Draghi, kurlarda son dönemde yaşanan

oynaklığı, bir belirsizlik kaynağı olarak niteledi.

Avrupa Merkez Bankası (ECB) Başkanı Mario Draghi, kurlarda son dönemde yaşanan

oynaklığı, bir belirsizlik kaynağı olarak ifade etti.

• ECB 2017 yılı için büyüme tahminini %1,9'dan %2,2'ye yükselirken, enflasyon beklentisini

%1,5 olarak bıraktı.

• Enflasyon tahmini Euro’daki değerlenmenin etkisiyle 2018 yılı için %1,3'ten %1,2'ye, 2019 yılı

için ise %1,6'dan %1,5'e indirildi.

• ECB 2018 yılı için GSYH büyüme tahminini %1,8, 2019 için ise %1,7 olarak korudu.

• Enflasyonun ise yılın sonuna doğru baz etkisi ve enerji fiyatlarının etkisiyle düşüş kaydetmesi

bekleniyor.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı

kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen

çoğaltılamaz, dağıtılamaz ya da yayınlanamaz.